Marktgröße, Anteil und Branchenanalyse für Risikokapitalinvestitionen, nach Finanzierungstyp (Startkapital, Frühphasen-Risikokapital, Spätphasen-Risikokapital und Wachstums-/Crossover-VC), nach Investorentyp (traditionelles VC, Corporate Venture Capital, Angel-Investoren und staatliches/öffentliches VC), nach Sektor (Technologie, Finanzdienstleistungen und FinTech, Gesundheitswesen und Biowissenschaften, Verbraucher und Einzelhandel, Industrie, Fertigung und DeepTech, Energie, Transport und Mobilität, Immobilien und Bau, Bildung und (EdTech, Agrar- und Lebensmitteltechnologie und andere) und r

WICHTIGE MARKTEINBLICKE

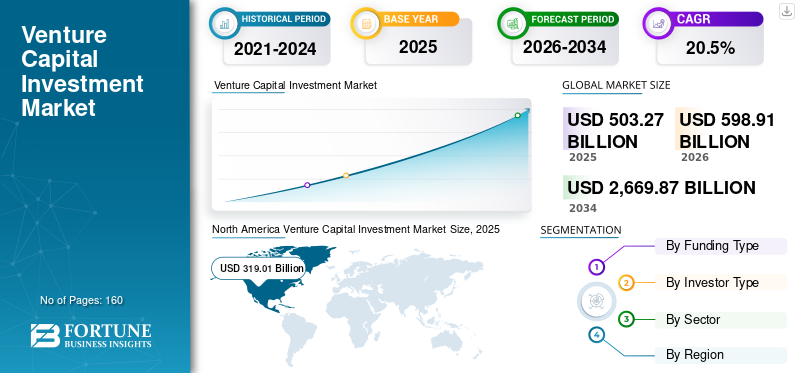

Die Größe des weltweiten Marktes für Risikokapitalinvestitionen wurde im Jahr 2025 auf 503,27 Milliarden US-Dollar geschätzt. Der Markt soll von 598,91 Milliarden US-Dollar im Jahr 2026 auf 2.669,87 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 20,5 % aufweisen. Nordamerika dominierte den globalen Risikokapitalinvestitionsmarkt mit einem Anteil von 63,38 % im Jahr 2025.

Das Marktwachstum wird durch mehrere Faktoren vorangetrieben, darunter die schnelle Zunahme der Zahl von Start-ups und unternehmerischen Aktivitäten weltweit, die beschleunigte digitale Transformation in allen Branchen, attraktive Renditen, die das Interesse institutioneller und privater Investoren steigern, sowie staatliche Anreize und unterstützende Maßnahmen, die Finanzierungshindernisse abbauen und Innovationsökosysteme fördern. Diese Treiber steigern gemeinsam den Kapitalfluss in junge und wachstumsorientierte Unternehmen und ermöglichen so technologischen Fortschritt und eine breitere wirtschaftliche Entwicklung.

- Beispielsweise kündigte Blackstone im Dezember 2025 eine Investition von rund 400 Millionen US-Dollar in Cyera an, ein KI-gestütztes Datensicherheits-Startup mit Sitz in Israel.

Sequoia Capital, Accel, Lightspeed Venture Partners, Andreessen Horowitz (a16z) und Kleiner Perkins gehören zu den wichtigsten Akteuren auf dem Risikokapitalmarkt. Wichtige Akteure weiten ihre Investitionen aktiv in verschiedenen Sektoren aus, darunter Technologie, Fintech, Gesundheitswesen, SaaS, KI, Verbraucherinternet und Deep Tech.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE zum Markt für Risikokapitalinvestitionen

- Marktgröße 2025: 503,27 Milliarden US-Dollar

- Marktgröße 2026: 598,91 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2.669,87 Milliarden US-Dollar

- CAGR: 20,5 % von 2026–2034

- Nordamerika dominierte den Markt für Risikokapitalinvestitionen mit einem Anteil von 63,38 % im Jahr 2025.

- Spätphasen-Risikokapital war im Jahr 2025 das führende Segment in der Investitionsphase.

- Traditionelle VCs hatten im Jahr 2025 den größten Anteil unter den Anlegertypen.

Nordamerika

Nordamerika war Marktführer und erwirtschaftete im Jahr 2025 einen Umsatz von über 319,01 Milliarden US-Dollar.

Asien-Pazifik

Europa verzeichnete ein stetiges Wachstum, unterstützt durch die Expansion von Startups und staatlich geförderte Finanzierungsinitiativen.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 ein Volumen von 104,67 Milliarden US-Dollar und wird voraussichtlich ein schnelles Wachstum verzeichnen, das durch digitale Transformation und Unternehmertum vorangetrieben wird.

UNS.

USA Die USA werden voraussichtlich den nordamerikanischen Markt dominieren und im Jahr 2026 ein Volumen von 375,44 Milliarden US-Dollar erreichen.

Japan

Japan Japan profitiert von wachsenden Innovationsaktivitäten und zunehmenden Risikokapitalinvestitionen in technologiegetriebene Startups.

Mehr lesen

TRENDS AUF DEM WENTURE-CAPITAL-INVESTMENT-MARKT

Schnelle Einführung digitaler Plattformen und generativer KI-gesteuerter Arbeitsabläufe zur Skalierung von VC-Investitionen

Generative KI undCybersicherheithaben sich aufgrund ihrer erheblichen Auswirkungen auf Datenschutz, Produktivität und Unternehmensresilienz als Zielbereiche auf dem Markt herausgestellt. Generative KI ermöglicht es Unternehmen, wiederkehrende Aufgaben wie die Erstellung von Inhalten, Softwareentwicklung und Entscheidungsfindung in großem Maßstab zu automatisieren, während Cybersicherheits-KI die Erkennung von Bedrohungen, die Reaktionsautomatisierung und die Risikominderung angesichts zunehmender Cyberangriffe verbessert. Aufgrund der starken Unternehmensnachfrage, wiederkehrenden Umsatzmodellen und der schnellen Skalierbarkeit finanzieren Risikokapitalfirmen aktiv Start-ups in diesen Bereichen. Gemeinsam bewältigen diese Technologien kritische geschäftliche Herausforderungen und bieten gleichzeitig ein erhebliches langfristiges Wachstums- und Renditepotenzial.

- Beispielsweise gab Microsoft im Januar 2023 eine milliardenschwere Investitionsentscheidung von etwa 10 Milliarden US-Dollar in OpenAI bekannt, um die Innovation im Bereich der generativen KI zu beschleunigen und gleichzeitig die KI-gesteuerten Sicherheitsfunktionen auf seinen Cloud- und Unternehmensplattformen zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Skalierbarkeit und hohes Wachstum technologiegetriebener Geschäftsmodelle beschleunigen Risikokapitalinvestitionen

Die Ausweitung technologiegetriebener Geschäftsmodelle, insbesondere von Anbietern von KI-Lösungen, treibt das Wachstum des Marktes für Risikokapitalinvestitionen erheblich voran, indem sie Startups eine schnelle Skalierung mit relativ geringem Kapitalbedarf ermöglicht. Modelle wie SaaS, plattformbasierte Dienste und Abonnementangebote bieten vorhersehbare Einnahmequellen und hohe Margen, was sie für Risikokapitalfirmen und Investoren äußerst attraktiv macht. Der Anstieg KI-basierter Geschäftsmodelle, einschließlichgenerative KI, autonome und datengesteuerte Entscheidungsplattformen, haben aufgrund ihres starken branchenübergreifenden disruptiven Potenzials die Kapitalinvestitionen weiter verbessert. Darüber hinaus führen KI-fokussierte Deals häufig zu einer schnelleren Anpassung des Produkts an den Markt und einer schnelleren Unternehmensakzeptanz, was das Vertrauen der Anleger und das Finanzierungsvolumen erhöht.

- Laut KPMG verzeichnete beispielsweise der Softwaresektor im Jahr 2024 die höchste Anzahl an Risikokapitaltransaktionen und machte über 30 % aller Transaktionen auf dem globalen Risikokapitalmarkt aus.

MARKTBEGRENZUNGEN

Makroökonomische Unsicherheit und Kapitalknappheit schränken den Einsatz von Risikokapital ein

Steigende Zinssätze, wirtschaftliche Volatilität und Inflationsdruck verringern die Risikobereitschaft der Anleger und führen zu einem vorsichtigen Kapitaleinsatz. Steigende Kreditkosten und Korrekturen in den Bewertungen erschweren die Mittelbeschaffung und Geschäftsabschlüsse für Startups. Darüber hinaus schränken verlängerte Ausstiegsfristen durch Börsengänge, Börsengänge oder Übernahmen das Kapitalrecycling ein.

MARKTCHANCEN

Digitale Innovation und die Expansion in Schwellenmärkten schaffen neue Investitionsmöglichkeiten

Rasante Fortschritte in den Bereichen künstliche Intelligenz, KI, Fintech, Gesundheitstechnologie und Klimatechnologie schaffen hohe Wachstumschancen auf dem VC-Investmentmarkt. Wachsende Startup-Ökosysteme in Schwellenländern bieten unerschlossene Märkte mit zunehmender digitaler Akzeptanz. Von der Regierung unterstützte innovative Programme und günstige regulatorische Rahmenbedingungen fördern Risikoinvestitionen zusätzlich. Es wird erwartet, dass diese Trends die langfristige Expansion des VC-Marktes vorantreiben werden.

- Beispielsweise kündigte die Speciale Invest Company im Dezember 2025 die Finanzierung von Deeptech-Startups in Höhe von rund 154 Millionen US-Dollar an.

HERAUSFORDERUNGEN DES MARKTES

Bewertungsvolatilität und Unsicherheit beim Ausstieg wirken sich auf das Anlegervertrauen aus

Volatile Startup-Bewertungen stellen Herausforderungen bei der Preisgestaltung und dem Portfoliomanagement dar. Unsichere Ausstiegsbedingungen, insbesondere verzögerte Börsengänge und verringerte M&A-Aktivitäten, könnten die Renditeerzielung zusätzlich erschweren. Der intensive Wettbewerb zwischen VC-Firmen um hochwertige Deals erhöht das Investitionsrisiko. Zusammengenommen erfordern diese Herausforderungen eine strengere Due Diligence und längere Anlagehorizonte.

Segmentierungsanalyse

Nach Finanzierungsart

Das Spätphasen-Risikokapitalsegment führte aufgrund der zunehmenden Aktivität bei Technologie- und KI-gesteuerten Unternehmen den Markt an

Basierend auf der Finanzierungsart wird der Markt in Startkapital, Frühphasen-Risikokapital, Spätphasen-Risikokapital und Wachstums-/Crossover-VC unterteilt.

Das Spätphasen-Risikokapitalsegment dominierte aufgrund der zunehmenden Aktivität in der Spätphasen- und Pre-IPO-Finanzierung, insbesondere bei Technologie- und KI-getriebenen Unternehmen. Risikokapital im Spätstadium konzentriert sich größtenteils auf reife Start-ups mit etablierten Einnahmequellen. Risikokapitalgeber und Einzelpersonen benötigen Finanzierungsrunden, um Expansion, Marktdurchdringung und Akquisitionen zu unterstützen, was im Vergleich zu Investitionen in der Seed-, Früh- und Wachstumsphase zu höheren Transaktionswerten führt. Spätphaseninvestitionen bergen ein vergleichsweise geringeres Risiko und ziehen institutionelle Anleger an, die stabile Renditen suchen.

- Im November 2025 wurden beispielsweise im U.S. Venture Capital Funding Report mehrere Finanzierungsrunden in der Spätphase des Landes hervorgehoben, wobei mehrere Deals einen Wert von über 500 Millionen US-Dollar hatten.

Das Segment der Startkapitalfinanzierung wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen und eine jährliche Wachstumsrate von etwa 21,3 % verzeichnen. Dieses Wachstum wird durch die steigende Zahl von Start-ups, die zunehmende unternehmerische Aktivität und das wachsende Interesse der Investoren an Innovationen im Frühstadium, insbesondere an technologie- und KI-getriebenen Unternehmungen, vorangetrieben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Anlegertyp

Starke Kapitalbasis, bewährte Expertise und skalierbare Wachstumsunterstützung fördern die traditionelle VC-Dominanz

Basierend auf dem Anlegertyp ist der Markt in traditionelles VC, Corporate Venture Capital, Angel-Investoren und staatliches/öffentliches VC unterteilt.

Traditionelle VC ist das führende Segment auf dem Markt. Umfangreiche Finanzressourcen, Fachwissen im Fondsmanagement und eine langjährige Erfahrung bei der Skalierung wachstumsstarker Start-ups sind einige der Hauptfaktoren, die die Marktnachfrage nach traditionellen VCs antreiben. Diese Anlegertypen verwalten große, professionell gemanagte Fonds und können so an mehreren Finanzierungsstufen partizipieren. Dies trägt dazu bei, die aufstrebenden Unternehmen in mehreren Wachstumsphasen zu unterstützen. Ihre starken Branchennetzwerke, strategischen Leitlinien und die aktive Einbindung von Stakeholdern steigern die Leistung und stärken das Vertrauen der Anleger. Traditionelle VC-Firmen haben eine höhere Risikobereitschaft und bessere Exit-Fähigkeiten durch Börsengänge und M&A, was sie zu bevorzugten Partnern für Start-ups in der Wachstumsphase macht.

- Beispielsweise investierte ein traditioneller VC im März 2021 einen riesigen Betrag von etwa 1,2 Milliarden US-Dollar in Stripe. Die Finanzierung wurde während der Serie-H-Runde abgeschlossen, um umfangreiche Investitionen aufrechtzuerhalten.

Aufgrund der zunehmenden strategischen Beteiligung großer Unternehmen an innovationsgetriebenen Ökosystemen verzeichnet Corporate Venture Capital mit etwa 21,7 % die höchste Wachstumsrate auf dem Markt. Unternehmen nutzen Investitionen, um frühzeitig Zugang zu neuen Technologien zu erhalten.digitale TransformationFähigkeiten und disruptive Geschäftsmodelle, die ihre Kerngeschäfte ergänzen. Der enorme Wettbewerb, der rasante technologische Fortschritt und die Notwendigkeit anorganischen Wachstums drängen Unternehmen dazu, ihre Venture-Armee aggressiv auszubauen. Die zunehmende Betonung von Partnerschaften, Pilotprojekten und Akquisitionen beschleunigt die Einführung und das Wachstum von Corporate Venture Capital auf der ganzen Welt weiter.

Nach Sektor

Rasante digitale Transformation und Innovationsnachfrage führen zu erhöhten Risikokapitalinvestitionen in allen Technologiesektoren

Je nach Sektor ist der Markt in Technologie, Finanzdienstleistungen und FinTech, Gesundheitswesen und Biowissenschaften, Verbraucher und Einzelhandel, Industrie, Fertigung und DeepTech, Energie, Transport und Mobilität, Immobilien und Bauwesen, Bildung und EdTech, Landwirtschaft und Lebensmitteltechnologie und andere unterteilt.

Es wird erwartet, dass das Technologiesegment im Prognosezeitraum den Marktanteil von Risikokapitalinvestitionen dominieren wird. Der rasante digitale Wandel in allen Branchen und das starke Interesse der Anleger an Bereichen wie Cybersicherheit, künstliche Intelligenz, Cloud Computing und Software-as-a-Service (SaaS) sorgen weiterhin für einen erheblichen Kapitalinvestitionsschub. Technologie-Startups bieten eine erhöhte Skalierbarkeit, eine schnellere Marktdurchdringung und attraktive Wachstumschancen und treiben die Investitionen von Risikokapitalgebern enorm an. Die zunehmende Akzeptanz von Automatisierung, digitalen Plattformen und neuen Technologien bei Unternehmen und Verbrauchern beschleunigt die Nachfrage nach technologiebasierten Lösungen.

Das Segment Healthcare und Life Sciences spiegelt eine hohe Innovationsintensität und langfristiges Wachstumspotenzial wider. Veränderungen im Patientenverhalten hin zu personalisierter und wertebasierter Pflege, zunehmende Akzeptanz von Automatisierungs- und KI-gestützten Plattformen sowie die Ausweitung vondigitale Gesundheitund Biotech-Ökosysteme beschleunigen die Investitionstätigkeit weiter. Risikokapitalinvestitionen in diesem Sektor nehmen stetig zu, angetrieben durch die rasche Digitalisierung der Gesundheitsdienstleistungen, kontinuierliche Fortschritte in der Medizintechnik und die steigende Nachfrage nach fortschrittlichen Diagnostika, Therapeutika und datengesteuerten Lösungen.

Regionaler Ausblick auf den Risikokapitalinvestitionsmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Venture Capital Investment Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt mit einem Umsatz von über 319,01 Milliarden US-Dollar im Jahr 2025. Die starke Präsenz etablierter Risikokapitalfirmen, ausgereifte Startup-Ökosysteme und eine hohe Konzentration technologieorientierter Unternehmen bleiben die Haupttreiber für das Marktwachstum. Der nordamerikanische Markt profitiert von einer robusten Kapitalverfügbarkeit, unterstützenden Regulierungsrahmen und der aktiven Beteiligung institutioneller und Unternehmensanleger. Es wird erwartet, dass eine wachsende Zahl von Startups, eine verstärkte Beteiligung von Unternehmen und steigende grenzüberschreitende Investitionen das Marktwachstum unterstützen werden.

US-amerikanischer Markt für Risikokapitalinvestitionen

Es wird erwartet, dass die USA den nordamerikanischen Markt mit einem Umsatz von rund 375,44 Milliarden US-Dollar im Jahr 2026 dominieren werden, was vor allem auf ein starkes Startup-Ökosystem, umfangreiche Kapitalpools und eine hohe Innovationsintensität zurückzuführen ist. Günstige regulatorische Rahmenbedingungen, aktive Exit-Möglichkeiten durch Börsengänge und Übernahmen sowie eine starke Unternehmensbeteiligung unterstützen weiterhin das Marktwachstum. Darüber hinaus stärken das anhaltende Vertrauen der Anleger und die schnelle Einführung neuer Technologien die weltweite Führungsrolle des US-Marktes.

Europa

Europa verzeichnet ein stetiges Marktwachstum, das durch zunehmende Start-up-Aktivitäten, staatlich geförderte Finanzierungsinitiativen und grenzüberschreitende Investitionen unterstützt wird. In der Region ist ein zunehmender Fokus auf Fintech-, Cleantech- und KI-gesteuerte Start-ups zu verzeichnen, insbesondere in Ländern wie Großbritannien, Deutschland und Frankreich. Ein verbesserter Zugang zu Kapital und eine unterstützende Innovationspolitik stärken weiterhin die europäische VC-Landschaft.

Britischer Markt für Risikokapitalinvestitionen

Der britische Markt wurde im Jahr 2026 auf 20,83 Milliarden US-Dollar geschätzt, was etwa 3,5 % der weltweiten Einnahmen aus Risikokapitalinvestitionen entspricht.

Deutschlands Risikokapital-Investmentmarkt

Der Markt in Deutschland wurde im Jahr 2026 auf 10,50 Milliarden US-Dollar geschätzt, was etwa 1,8 % des weltweiten Venture-Capital-Investment-Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 104,67 Milliarden US-Dollar. In der Region hatten Indien und China im Jahr 2026 einen Wert von 24,50 Milliarden US-Dollar bzw. 53,62 Milliarden US-Dollar. Im Asien-Pazifik-Raum ist ein schnelles Wachstum der Risikokapitalinvestitionen zu verzeichnen, das durch die expandierende digitale Wirtschaft, steigendes Unternehmertum und starke staatliche Unterstützung in Schwellenländern angetrieben wird. Länder wie Indien, Australien, Südkorea und südostasiatische Länder ziehen erhebliche VC-Finanzierung im E-Commerce an.Fintechund Technologiesektoren. Der asiatisch-pazifische Raum verfügt über eine große Verbraucherbasis und schnelllebige, innovative Ökosysteme, die maßgeblich zu seinem beschleunigten Marktwachstum beitragen.

Chinas Markt für Risikokapitalinvestitionen

Der Markt in China hatte im Jahr 2025 einen Wert von 53,62 Milliarden US-Dollar und wird voraussichtlich der dominierende Markt in der Region bleiben, der etwa 9,0 % des weltweiten Umsatzes mit Risikokapitalinvestitionen ausmacht.

Indischer Risikokapitalinvestitionsmarkt

Der Markt in Indien wurde im Jahr 2025 auf 24,50 Milliarden US-Dollar geschätzt, was etwa 4,1 % des globalen VC-Investmentmarktes ausmacht. Unterstützung staatlich geführter Startup-Initiativen und Vergrößerung der digitalen Verbraucherbasis, um das Marktwachstum in Indien voranzutreiben.

Südkoreanischer Risikokapitalinvestitionsmarkt

Der Markt in Südkorea wurde im Jahr 2026 auf 14,99 Milliarden US-Dollar geschätzt, was etwa 2,5 % der weltweiten Venture-Capital-Investitionserträge ausmacht.

Südamerika, Naher Osten und Afrika

Aufgrund der zunehmenden digitalen Akzeptanz, der Fintech-Innovation und eines wachsenden Startup-Ökosystems wird erwartet, dass die Regionen Südamerika sowie der Nahe Osten und Afrika ein moderates Wachstum in diesem Marktbereich verzeichnen werden. Weitere Unterstützung durch staatlich geförderte Innovationsprogramme, wirtschaftliche Diversifizierungsbemühungen und zunehmende unternehmerische Aktivitäten zur Stärkung des Marktes in Südamerika sowie im Nahen Osten und in Afrika.

GCC-Risikokapitalinvestitionsmarkt

Der GCC-Markt wurde im Jahr 2026 auf 4,52 Milliarden US-Dollar geschätzt, was etwa 0,8 % des Weltmarktes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen konzentrieren sich auf aufstrebende und innovative Sektoren, um Risikokapitalinvestitionen zu skalieren

Wichtige Marktteilnehmer spielen eine entscheidende Rolle bei der Skalierung wachstumsstarker Start-ups, indem sie Kapital, strategische Beratung, Fachwissen im operativen Bereich und globale Netzwerke bereitstellen. Zu den wichtigsten Akteuren auf dem Markt zählen Unternehmen wie Kleiner Perkins, Sequoia Capital und Accel.

Ein diversifizierter Anlageansatz hilft, das Risiko zu verteilen und gleichzeitig das Potenzial neuer Innovationstrends wie künstliche Intelligenz zu nutzen.Cloud-Computing, digitale Zahlungen und Biotechnologie. Darüber hinaus zeigt die kontinuierliche Teilnahme wichtiger Akteure zwischen der Frühphase und der Spätphase trotz kurzfristiger Marktvolatilität ein starkes Vertrauen in die langfristigen Fundamentaldaten von Startups. Wichtige Akteure konzentrieren sich auf KI-basierte Startups und sind an einer Spätfinanzierung interessiert.

- Beispielsweise kündigte Blackstone im Dezember 2025 eine Investition von rund 400 Millionen US-Dollar in Cyera an. Cyera mit Sitz in New York bietet eine auf künstlicher Intelligenz (KI) basierende Plattform.

LISTE DER WICHTIGSTEN Wagniskapital-Investmentgesellschaften im Profil

- Sequoia Capital (USA)

- Andreessen Horowitz – a16z(UNS.)

- Accel (USA)

- Neue Unternehmenspartner – NEA(UNS.)

- Lightspeed Venture Partners (USA)

- Kleiner Perkins (USA)

- Tiger Global Management (USA)

- SoftBank Vision Fund (Japan)

- Bessemer Venture Partners(UNS.)

- Allgemeiner Katalysator(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Indiens Private-Equity- und Risikokapitalinvestitionen erreichten den höchsten Stand seit einem Jahrzehnt. Im Jahr 2025 wurden Transaktionen im Wert von rund 34 Milliarden US-Dollar verzeichnet, was einem Anstieg von 54 % gegenüber 2024 entspricht.

- Dezember 2025:Ein Investmentfonds aus Ohio unterstützte den lokalen Elektrobushersteller Endera und stellte Risikokapitalunterstützung für nachhaltige Transport- und Mobilitäts-Startups in regionalen US-Märkten bereit.

- Dezember 2025:CuePilot AI sicherte sich unter der Leitung von Unilazer Ventures und upGrad eine Vorabfinanzierung in Höhe von 1,8 Millionen US-Dollar für den Ausbau seiner Voice-First-KI-Plattform für Vorschulen und zeigt damit das wachsende Interesse von VC an KI-gesteuerten EdTech-Lösungen.

- Dezember 2025:Der Rajasthan Venture Capital Fund hat einen 18-Millionen-Dollar-Fonds zur Unterstützung von Start-ups in den Bereichen Technologie, Gesundheitswesen und Agrartechnologie in der Frühphase aufgelegt, der staatlich unterstützte VC-Initiativen in Indien widerspiegelt.

- November 2025:Die Risikokapitalfinanzierung von S. stieg im November auf 18,2 Milliarden US-Dollar für 409 Unternehmen, was einem Anstieg von fast 57 % gegenüber dem Vorjahr entspricht, was auf mehrere Mega-Runden im KI- und Technologiesektor zurückzuführen ist.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 20,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Finanzierungstyp, Anlegertyp, Sektor und Region |

|

Nach Finanzierungsart |

· Startkapital · Risikokapital im Frühstadium · Risikokapital in der Spätphase · Wachstum/Crossover VC |

|

Nach Anlegertyp |

· Traditioneller VC · Corporate Venture Capital · Angel Investors · Regierung/öffentliches VC |

|

Nach Sektor |

· Technologie · Finanzdienstleistungen und FinTech · Gesundheitswesen und Biowissenschaften · Verbraucher und Einzelhandel · Industrie, Fertigung und DeepTech · Energie · Transport und Mobilität · Immobilien und Bau · Bildung und EdTech · Landwirtschaft und Lebensmitteltechnologie · Andere (Medien usw.) |

|

Nach Region |

· Nordamerika (nach Finanzierungstyp, nach Anlegertyp, nach Sektor und Land) o USA (nach Finanzierungsart) o Kanada (nach Finanzierungsart) o Mexiko (nach Finanzierungsart) · Europa (nach Finanzierungstyp, nach Anlegertyp, nach Sektor und Land/Subregion) o Deutschland (nach Finanzierungsart) o Großbritannien (nach Finanzierungsart) o Frankreich (nach Finanzierungsart) o Spanien (nach Finanzierungsart) o Italien (nach Finanzierungsart) o BENELUX (nach Finanzierungsart) o Nordics (nach Finanzierungstyp) o Osteuropa (nach Finanzierungsart) o Restliches Europa · Asien-Pazifik (nach Finanzierungstyp, nach Anlegertyp, nach Sektor und Land/Subregion) o China (nach Finanzierungsart) o Japan (nach Finanzierungsart) o Indien (nach Finanzierungsart) o Südkorea (nach Finanzierungsart) o ASEAN (nach Finanzierungsart) o Ozeanien (nach Finanzierungsart) o Rest des asiatisch-pazifischen Raums · Südamerika (nach Finanzierungstyp, nach Anlegertyp, nach Sektor und Land/Subregion) o Brasilien (nach Finanzierungstyp) o Argentinien (nach Finanzierungstyp) o Restliches Südamerika · Naher Osten und Afrika (nach Finanzierungstyp, nach Anlegertyp, nach Sektor und Land/Subregion) o GCC-Länder (nach Finanzierungsart) o Südafrika (nach Finanzierungsart) o Nordafrika (nach Finanzierungsart) o Israel (nach Finanzierungsart) o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 503,27 Milliarden US-Dollar und soll bis 2034 2.669,87 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 319,01 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 20,5 % aufweist.

Nach Finanzierungsart dominierte das Spätphasen-Risikokapitalsegment den Markt.

Skalierbarkeit und hohes Wachstum technologiegetriebener Geschäftsmodelle beschleunigen das Marktwachstum.

Sequoia Capital, Andreessen Horowitz, Accel und New Enterprise Associates sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf