Marktgröße, Anteil und Branchenanalyse für Satelliten-Docking-Systeme, nach Produkttyp (aktives Docking-System (ADS) (strukturelle Docking-Schnittstelle, Grappel-Schnittstelle und andere) und passives Docking-System), nach Mission (Wartung im Orbit, Betankung, Lebensverlängerung, Montage im Weltraum und andere), nach Umlaufbahn (niedrige Erdumlaufbahn (LEO), mittlere Erdumlaufbahn (MEO) und geostationäre Erdumlaufbahn (GEO)), nach Endbenutzer (kommerziell, staatlich, militärisch und andere). Forschung) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Satelliten-Dockingsysteme

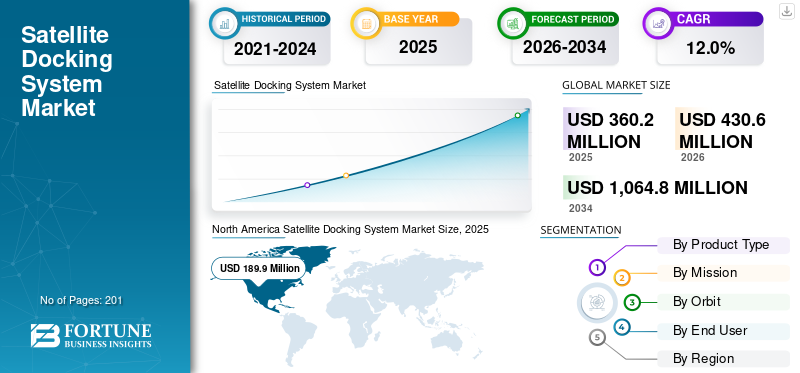

Die globale Marktgröße für Satelliten-Dockingsysteme wurde im Jahr 2025 auf 360,2 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 430,6 Millionen US-Dollar im Jahr 2026 auf 1.064,8 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,0 % aufweisen. Nordamerika dominierte den Markt für Satelliten-Dockingsysteme mit einem Marktanteil von 52,44 % im Jahr 2025.

Satelliten-Dockingsysteme ermöglichen die präzise Ausrichtung, Erfassung und Versteifung von Satelliten im Orbit mithilfe fortschrittlicher Sensoren, Robotik und Aktuatoren, um Wartungs-, Montage- oder Ausstiegsvorgänge zu erleichtern. Diese Systeme, beispielhaft dargestellt durch die SpaDeX-Mission von ISRO, integrieren Laser-Entfernungsmesser,Näherungssensorenund autonome Navigation für zuverlässige Verbindungen mit niedriger Geschwindigkeit in Weltraumumgebungen. Der globale Markt für Satelliten-Dockingsysteme verzeichnet ein robustes Wachstum, das durch die Verbreitung von Megakonstellationen, die steigende Nachfrage nach Wartung und Betankung von Satelliten im Orbit sowie zunehmende Initiativen zur Eindämmung von Weltraummüll, die präzise Orbitalmanöver erfordern, angetrieben wird.

- Beispielsweise erhielt die Redwire Corporation im Dezember 2025 einen achtstelligen Auftrag zur Lieferung von zwei mit dem International Docking System Standard (IDSS) konformen Dockingsystemen für das Raumschiff Nyx der Exploration Company, die autonome Rendezvous- und Dockingfunktionen unterstützen.

Wichtige Akteure wie Redwire Corporation, Northrop Grumman Corporation, Airbus Defence and Space, Lockheed Martin Corporation und Starfish Space priorisieren Innovationen wie Automated Rendezvous and Docking (AR&D)-Technologien für autonome Operationen, magnetische und elektrodynamische Erfassungssysteme für berührungsloses Andocken sowie modulare Schnittstellen, die mit verschiedenen Satellitenarchitekturen kompatibel sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE auf dem Markt für Satelliten-Dockingsysteme

- Marktgröße 2025: 360,2 Millionen US-Dollar

- Marktgröße 2026: 430,6 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.064,8 Millionen US-Dollar

- CAGR: 12,0 % von 2026–2034

- Nordamerika dominierte den Markt für Satelliten-Dockingsysteme mit einem Anteil von 52,44 % im Jahr 2025.

- Das Segment der passiven Dockingsysteme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,1 % wachsen.

- Das Segment der In-Space-Montage wird im Prognosezeitraum voraussichtlich um 15,3 % CAGR wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 69,4 Millionen US-Dollar, angetrieben durch den schnellen Aufbau von Satellitenkonstellationen und die Ausweitung nationaler Raumfahrtprogramme.

Nordamerika

Nordamerika erreichte im Jahr 2025 189,9 Millionen US-Dollar, unterstützt durch starke NASA- und DoD-Finanzierung sowie wachsende kommerzielle Raumfahrtaktivitäten.

Europa

Europa wird von 2026 bis 2034 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,2 % wachsen, angetrieben durch Initiativen zur Satellitenwartung und Programme zur Eindämmung von Weltraummüll.

UNS.

Der US-Markt wird von führenden kommerziellen Raumfahrtunternehmen, fortschrittlichen On-Orbit-Servicetechnologien und starker staatlicher Unterstützung vorangetrieben.

Japan

Japan erreichte im Jahr 2025 19,6 Millionen US-Dollar, unterstützt durch kommerzielle LEO-Satelliteninitiativen und Fortschritte bei Satellitenwartungstechnologien.

Mehr lesen

Markttrends für Satelliten-Dockingsysteme

Der Wandel hin zu autonomen Docking-Systemen ist ein wichtiger Trend, der auf dem Markt beobachtet wird

Der schnelle Wandel hin zu autonomen Docking-Lösungen verändert den Satelliten-Docking-Markt, da Raumfahrtagenturen und kommerzielle Betreiber der Nachhaltigkeit im Orbit angesichts der zunehmenden Überlastung der Umlaufbahn und der Gefahr von Trümmern Priorität einräumen. Herkömmliche manuelle Andockmanöver stehen vor Skalierbarkeitsproblemen aufgrund der menschlichen Abhängigkeit und Präzisionseinschränkungen, was die Einführung vollständig autonomer Systeme vorantreibt, die ein zuverlässiges Rendezvous ohne Bodeneingriff ermöglichen. Die Entwicklung autonomer Andockstationen zur Unterstützung kommerzieller Raumstationen im erdnahen Orbit (LEO) nimmt zu. Solche Fortschritte zur Verbesserung der Missionssicherheit und zur Reduzierung der Betriebskosten sind im Prognosezeitraum wichtige Markttrends.

- Beispielsweise demonstrierte Northrop Grumman im September 2025 in seinem Speziallabor erfolgreich das autonome Rendezvous und Andocken seiner Cygnus-Raumsonde an den Hafen der Starlab-Raumstation.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Verbreitung von Megakonstellationen und orbitalen Nachhaltigkeitsauflagen zur Förderung des Marktwachstums

Die zunehmende Verbreitung von Megakonstellationen treibt den Markt voran, da skalierbare Wartungslösungen im Orbit erforderlich sind. Betreiber wie SpaceX mit Starlink und Amazons Kuiper starten Tausende davonSatellitenin LEO, wodurch dichte Orbitalumgebungen entstehen, die das Kollisionsrisiko und die Entstehung von Trümmern erhöhen. Docking-Systeme ermöglichen das automatisierte Auftanken, Reparieren und Verlassen der Umlaufbahn, sodass einzelne Satelliten gewartet und nicht ausgetauscht werden können. Dies reduziert die Startfrequenz und die Kosten, da die Wartung von Satellitenflotten erst durch eine Verlängerung der Lebensdauer wirtschaftlich wird. Orbitale Nachhaltigkeitsvorschriften beschleunigen die Einführung zusätzlich, da Vorschriften von FCC, ESA und ITU von den Betreibern verlangen, Pläne zur Entsorgung am Ende ihrer Lebensdauer vorzulegen, was das Marktwachstum vorantreibt.

MARKTBEGRENZUNGEN

Hohe Entwicklungskosten schränken die Marktexpansion ein

Hohe Entwicklungs- und Qualifizierungskosten für diese Systeme bremsen das Marktwachstum erheblich, da die Entwicklung zuverlässiger Rendezvous-, Fang- und Anlegemechanismen umfangreiche Forschungs- und Entwicklungsinvestitionen von mehr als zweistelligen Millionenbeträgen pro Programm erfordert. Diese Systeme müssen strengen Bodensimulationen, Vibrationstests und Demonstrationen im Orbit unterzogen werden, um die für Schwerelosigkeitsoperationen erforderliche Präzision im Submillimeterbereich zu erreichen, was erhebliche finanzielle Hürden für kleinere Betreiber und neue Marktteilnehmer schafft. Darüber hinaus erhöht das Fehlen standardisierter Docking-Schnittstellen für ältere Satelliten die Kosten für die Anpassung, was die Skalierbarkeit für kommerzielle Megakonstellationen einschränkt, was die Marktexpansion begrenzt.

MARKTCHANCEN

Steigende Nachfrage nach nachhaltigem Raumfahrtbetrieb, um dem Markt neue Wachstumsperspektiven zu eröffnen

Die wachsende Nachfrage nach nachhaltigem Raumfahrtbetrieb bringt den Markt auf Wachstumskurs und ermöglicht kritische Orbitdienste. Satelliten-Dockingsysteme ermöglichen die physische Verbindung von Raumfahrzeugen im Orbit und erleichtern so das Auftanken, um die Lebensdauer der Satelliten über die ursprünglich vorgesehenen Grenzen hinaus zu verlängern. Dies reduziert die Häufigkeit kostspieliger Neustarts und schont Ressourcen und Trägerkapazität. Reparaturfunktionen wie der Austausch von Komponenten oder die Behebung von Fehlfunktionen werden durch das Andocken möglich, wodurch die Gesamtausfallquote bei Missionen minimiert wird. Erhöhte Investitionen von Unternehmen wie Northrop Grumman und Startups wie Orbit Fab treiben das Marktwachstum voran. Die Andocksysteme sind notwendig, da sie die präzise physische Schnittstelle sowie die Führungs-, Navigations- und Kontrollmechanismen bereitstellen, die zur Verlängerung der Lebensdauer von Raumfahrzeugen und zur Verringerung der Überlastung der Umlaufbahn erforderlich sind.

- Beispielsweise kündigte UARX Space im Oktober 2025 den Start seines Orbitaltransferfahrzeugs OSSIE im Jahr 2026 an, das mit dem Docking and Fluidic Transfer (DFT) Port von Dawn Aerospace ausgestattet ist und Europas erste In-Orbit-Betankungsmöglichkeit als Teil des skalierbaren Loop-Netzwerks ermöglicht.

Darüber hinaus werden Dockingsysteme mit der Expansion von Megakonstellationen wie Starlink für die skalierbare, umweltfreundliche Wartung des Satelliten unerlässlichMarkt für DockingsystemeWachstum im Prognosezeitraum.

HERAUSFORDERUNGEN DES MARKTES

Mangelnde Branchenstandardisierung stellt eine Herausforderung für das Marktwachstum dar

Eine große Marktherausforderung bei der Marktnachfrage ist das Fehlen universeller Design- und Schnittstellenstandards aller Hersteller. Ohne standardisierte Andockmechanismen können Servicesatelliten keine zuverlässige Verbindung zu verschiedenen Zielsatelliten verschiedener Hersteller herstellen, was die Interoperabilität für Aufgaben im Orbit wie Auftanken oder Reparaturen einschränkt. Dies zwingt Entwickler dazu, proprietäre Systeme zu entwickeln, die auf bestimmte Missionen zugeschnitten sind, was die Forschungs- und Entwicklungskosten in die Höhe treibt und die Kommerzialisierung verzögert.

Segmentierungsanalyse

Nach Produkttyp

Die autonome Präzision und Anpassungsfähigkeit von ADS steigert ihren führenden Marktanteil

Je nach Produkttyp wird der Markt in aktive Dockingsysteme (ADS) und passive Dockingsysteme unterteilt.

Das Segment der aktiven Dockingsysteme hält aufgrund ihrer autonomen Präzision und Anpassungsfähigkeit bei verschiedenen Orbitalmissionen den größten Marktanteil bei Satelliten-Dockingsystemen. Die Systeme verfügen unabhängig voneinander über eingebaute Sensoren und Triebwerke, um Satelliten präzise im Weltraum zu verbinden. Sie bewältigen unterschiedliche Geschwindigkeiten und Positionen und eignen sich daher ideal für unterschiedliche Umlaufbahnen, was ihre Nachfrage steigert.

- Beispielsweise testeten NASA und SpaceX im März 2024 erfolgreich das aktive Andocksystem von Starship HLS, das auf dem flugerprobten Design von Dragon 2 basiert und Andocksonden ausdehnt, um Orion oder Lunar Gateway während Crew-Transfers in der Mondumlaufbahn mechanisch einzufangen.

Es wird erwartet, dass das Segment der passiven Dockingsysteme mit einem stetigen langfristigen Wachstum von 11,1 % im Prognosezeitraum wachsen wird.

Aus Mission

Wirtschaftliche Erfordernisse fördern das Wachstum des On-Orbit-Servicesegments

Je nach Mission ist der Markt in Wartung im Orbit, Betankung, Lebensdauerverlängerung, Montage im Weltraum und andere unterteilt.

Das Segment der On-Orbit-Wartung war im Jahr 2025 führend auf dem Markt. Die Expansion des Segments wird durch wirtschaftliche Zwänge vorangetrieben, die Lebensdauer von Satelliten angesichts steigender Startkosten zu verlängern. Das Andocken ermöglicht das Auftanken, Reparieren und Aufrüsten, wodurch die Kosten für den Austausch gesenkt werden und gleichzeitig die Vorgaben der FCC und der ESA zur Müllminderung eingehalten werden. Darüber hinaus werden die Fortschritte bei Docking-Systemen in erster Linie durch das explosionsartige Wachstum der Wartungsanforderungen im Orbit bei kommerziellen, staatlichen und militärischen Anwendungen vorangetrieben, was das Segmentwachstum vorantreibt.

- Beispielsweise sicherte sich Astroscale im Dezember 2025 das US-Patent Nr. 12.479.603 B2 für ein neuartiges „Verfahren und Gerät zur Erfassung taumelnder Weltraumobjekte“, bei dem ein leeres Andockvolumen und eine Schwerpunktsteuerung zur Synchronisierung mit rotierenden Satelliten ohne Treibstoffverbrauch genutzt werden.

Das Segment der Montage im Weltraum wird im Prognosezeitraum voraussichtlich mit der schnellsten Wachstumsrate von 15,3 % wachsen.

Durch Orbit

Der Einsatz von Mega-Constellation und die niedrigen Vorlaufkosten von LEO verschafften LEO eine Spitzenposition

Nach Orbit ist der Markt in Low Earth Orbit (LEO), Medium Earth Orbit (MEO) und Geostationary Earth Orbit (GEO) unterteilt.

Das Segment „Low Earth Orbit“ (LEO) hatte im Jahr 2025 den größten Marktanteil. Das Segmentwachstum nimmt aufgrund der Zunahme der Bereitstellung von Megakonstellationen zu. Steigende Kollisionsrisiken in überfüllten Höhen ermöglichen die Entwicklung von Andocksystemen zur Erleichterung eines schnellen Ausstiegs aus der Umlaufbahn und der Wartung. Darüber hinaus bleibt die Wartungsökonomie von LEO in höheren Umlaufbahnen aufgrund der geringeren Anlagendichte und der natürlichen Langlebigkeit unrentabel, was LEO als primäre kommerzielle Rentabilitätsschwelle für den Einsatz von Docking-Technologie positioniert.

Das Segment „Medium Earth Orbit“ (MEO) wird im Prognosezeitraum eine konstante CAGR von 11,1 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Kommerzielle Endnutzer dominieren aufgrund der Investitionen des Privatsektors und des kontinuierlichen Bedarfs an Wartung im Orbit

Basierend auf dem Endverbraucher ist der Markt in kommerzielle, staatliche, militärische und Forschungssegmente unterteilt.

Das kommerzielle Segment dominierte den Markt im Jahr 2025. Das Segment wird durch erhebliche Investitionen des Privatsektors und einen strategischen Schwerpunkt auf die Erzielung schneller Kapitalrenditen vorangetrieben. Diese Betreiber, die umfangreiche Breitband- und Erdbeobachtungskonstellationen verwalten, verlassen sich auf Docking-Technologien, um kontinuierliche Serviceeinnahmen durch effiziente Wartung im Orbit und Verlängerung der Lebensdauer sicherzustellen.

Es wird erwartet, dass das Regierungssegment im Prognosezeitraum mit einer stetigen Wachstumsrate von 11,6 % wächst.

Regionaler Ausblick auf den Markt für Satelliten-Dockingsysteme

Geografisch betrachtet wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Nordamerika

North America Satellite Docking System Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt für Satelliten-Dockingsysteme im Jahr 2025 mit einem Wert von 189,9 Millionen US-Dollar, der bis 2026 voraussichtlich 226,1 Millionen US-Dollar erreichen wird, angetrieben durch umfangreiche NASA- und DoD-Finanzierung sowie bedeutende private Unternehmungen. Nordamerika hat eine Satellitenindustrie etabliert, die von SpaceX, Northrop Grumman und aufstrebenden Dienstleistern getragen wird, die auf Operationen im Starlink-Maßstab abzielen. Kapazitätserweiterungen in kommerziellen Konstellationen und Verteidigungsaufklärungsflotten priorisieren das Andocken, um einen schnellen Nachschub und die Einhaltung der Trümmervorschriften zu gewährleisten. Die Akteure der Branche konzentrieren sich auf die Entwicklung und Erprobung von Docking-Systemen, um einen universellen Docking-Standard zu etablieren, der den Bedarf an proprietären Adaptern an jedem Gerät überflüssig machtRaumfahrzeug.

- Beispielsweise gab SpaceWorks Enterprises im Dezember 2025 erfolgreiche Bodentests seiner FuseBlox-Docking-Schnittstelle mit Rogue Space Systems bekannt, bei denen die mechanische Verbindung, Datenübertragung und Stromübertragung zwischen simuliertem Raumschiff und Frachtcontainer demonstriert wurde.

US-Markt für Satelliten-Dockingsysteme

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region treiben führende US-Firmen Innovationen im On-Orbit-Service für Megakonstellationen und nationale Konstellationen voranSicherheitNutzlasten, unterstützt durch fortschrittliche Testeinrichtungen und regulatorische Rahmenbedingungen, die kommerzielle Raumfahrtinitiativen begünstigen.

Europa

Europa wird im Zeitraum 2026 bis 2034 voraussichtlich eine Wachstumsrate von 12,2 % verzeichnen und damit ein robustes Marktwachstum verzeichnen. Große Hubs entwickeln Servicer-Flotten weiter, um die Kontinuität der Copernicus-Erdbeobachtung und die Breitbandambitionen von IRIS zu unterstützen und gleichzeitig die strengen EU-Richtlinien zur Eindämmung von Weltraummüll einzuhalten. Die regionale Expansion steht im Einklang mit gemeinsamen Bemühungen, der Dominanz der USA durch interoperable Docking-Standards entgegenzuwirken.

Markt für Satelliten-Dockingsysteme in Großbritannien

Der britische Markt hatte im Jahr 2025 einen Wert von rund 18,5 Millionen US-Dollar, was etwa 5,1 % des weltweiten Marktumsatzes entspricht.

Markt für Satelliten-Dockingsysteme in Deutschland

Der deutsche Markt erreichte im Jahr 2025 etwa 25,5 Millionen US-Dollar, was etwa 7,1 % des Weltmarktumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt erreichte im Jahr 2025 ein Volumen von 69,4 Millionen US-Dollar. Der Markt wird durch den schnellen Einsatz von Satellitenkonstellationen und nationale Weltraumambitionen angetrieben. China ist führend mit staatlich geförderten On-Orbit-Services für BeiDou-Navigations- und Fernerkundungsflotten, ergänzt durch Indiens ISRO-Fortschritte bei Trümmerbeseitigungstechnologien. Die Länder in der Region entwickeln Docking-Systeme zur Verlängerung der Lebensdauer von Satelliten durch Auftanken/Reparaturen und Entfernen von Trümmern aus der Umlaufbahn, um den Vorschriften zu entsprechen. Japan und Südkorea stärken die regionale Wachstumsdynamik durch kommerzielle LEO-Breitbandinitiativen. Beispielsweise startete OrbitAID Aerospace im Januar 2026 AayulSAT an Bord des PSLV-C62 von ISRO und setzte damit Indiens erstes kommerzielles Satelliten-Andock- und Betankungssystem ein, das die patentierte SIDRP-Schnittstelle für Treibstoff-, Strom- und Datenübertragung nutzt.

Markt für Satelliten-Dockingsysteme in Japan

Der japanische Markt erreichte im Jahr 2025 rund 19,6 Millionen US-Dollar, was etwa 5,4 % des weltweiten Marktumsatzes ausmacht.

Markt für Satelliten-Dockingsysteme in China

Chinas Markt wird voraussichtlich einer der größten sein, mit einem Umsatz von rund 26,8 Millionen US-Dollar im Jahr 2025, was etwa 7,4 % des weltweiten Marktumsatzes entspricht.

Markt für Satelliten-Dockingsysteme in Indien

Der indische Markt wird im Jahr 2025 auf etwa 10,6 Millionen US-Dollar geschätzt, was etwa 2,9 % des weltweiten Marktumsatzes ausmacht.

Rest der Welt

Der Markt im Rest der Welt verzeichnet ein bescheidenes, aber stetiges Wachstum mit einem Wert von 16,6 Millionen US-Dollar im Jahr 2025. Der Markt wird durch die Unterstützung der wachsenden Investitionen in den Raumfahrtsektor der VAE und den Fokus auf regionale Erdbeobachtungswartung angetrieben. Lateinamerikanische Betreiber prüfen das Andocken von GEO-Kommunikationssatelliten. Das Wachstum wird durch internationale Kooperationen zum Aufbau interoperabler Systeme, die sich mit den Herausforderungen der orbitalen Nachhaltigkeit befassen, weiter beschleunigt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Marktführer bieten verbesserte, zuverlässige autonome Dienste an und stärken so ihre Position

Der globale Markt für Satelliten-Dockingsysteme umfasst etablierte Luft- und Raumfahrtunternehmen und spezialisierte Anbieter von Orbitaldienstleistungen, die zuverlässige Erfassungsmechanismen, Navigationssoftware und modulare Wartungssysteme für kommerzielle und staatliche Anwendungen anbieten. Marktführer konzentrieren sich auf autonome Anflug- und Erfassungstechnologien, Treibstofftransfersysteme und standardisierte Docking-Schnittstellen, die mit verschiedenen Satellitendesigns kompatibel sind.

- Beispielsweise kündigte Sierra Space im Mai 2024 eine Zusammenarbeit mit IHI Aerospace und Kanematsu Corporation an, um ein japanisches passives Docking-System (PDS) in seine kommerzielle Raumstation zu integrieren, das dem International Docking System Standard (IDSS) für sichere Verbindungen von Raumfahrzeugen, einschließlich des Raumflugzeugs Dream Chaser, entspricht.

Namhafte Unternehmen wie Northrop Grumman, Orbit Fab und Astroscale liefern validierte Lösungen durch NASA-Flugtests und ESA-Demonstrationsmissionen. Aktuelle Entwicklungen in der KI-gestützten Navigation, effizienten Betankungsfunktionen und gemeinsamen Adapterstandards unterstützen den Übergang von missionsspezifischen Servicern zu skalierbaren Plattformen für die Wartung von Megakonstellationen.

LISTE DER WICHTIGSTEN SATELLITEN-DOCKINGSYSTEM-UNTERNEHMEN IM PROFIL

- Boeing(UNS.)

- Northrop Grumman (USA)

- Redwire Space NV(Belgien)

- SENER (Spanien)

- Astroskala (Japan)

- Orbit Fab (USA)

- Starfish Space (USA)

- Lockheed Martin Corporation (USA)

- ClearSpace SA (Schweiz)

- Sierra Space (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025: Redwire Corporation unterzeichnete eine achtstellige Vereinbarung mit The Exploration Company (TEC) zur Lieferung von zwei IDSS-konformen International Berthing and Docking Mechanisms (IBDM) für das wiederverwendbare Nyx-Raumschiff von TEC, die ein autonomes Rendezvous und Andocken für einen nachhaltigen Orbitalbetrieb ermöglichen.

- Oktober 2025: OrbitAID Aerospace (Indien) und Indo-Australian Space MAITRI-Programm, OrbitAID erhielt MAITRI-Unterstützung für die Entwicklung und Bereitstellung von Indiens In-Orbit-Docking- und Betankungsschnittstelle (SIDRP).

- Juli 2025:Mitsubishi Heavy Industries und Sierra Space erhielten einen Auftrag zur Lieferung von Docking-Hardware für ISS-Raumfahrzeuge, einschließlich eines Passive Common Berthing Mechanism (PCBM) und zugehöriger Komponenten für zukünftige JAXA-Missionen.

- Mai 2025:AFWERX/SpaceWERX & Enduralock, Enduralock erhielt einen Phase-II-Zuschlag in Höhe von 1,25 Millionen US-Dollar (FA8649-25-P-0301) für die Entwicklung eines universellen Satelliten-Dockingsystems mit mechanischer Verbindung.

- Januar 2025: ISRO hat zwei kleine Raumschiffe, SDX01 Chaser und SDX02 Target, erfolgreich angedockt und markiert damit Indien als vierte Nation, die nach mehreren Verzögerungen seit dem 30. Dezember das orbitale Andocken meistertTh

- August 2024:S. Space Force (SSC) und Orbit Fab, SSC haben den RAFTI-Betankungsanschluss von Orbit Fab als akzeptierte Betankungsschnittstelle ausgewiesen, einen standardisierten Dock-zu-Betankungsanschluss, der in zukünftige Satelliten integriert werden soll.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,0 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Produkttyp, nach Mission, nach Umlaufbahn, nach Endbenutzer und Region |

| Nach Produkttyp |

|

| Aus Mission |

|

| Durch Orbit |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 360,2 Millionen US-Dollar und soll bis 2034 1.064,8 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 189,9 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 12,0 % aufweisen wird.

Was die Umlaufbahn betrifft, so wird erwartet, dass das Low Earth Orbit (LEO)-Segment den Markt anführen wird.

Die Verbreitung von Megakonstellationen und orbitalen Nachhaltigkeitsauflagen treiben die Marktexpansion voran.

Northrop Grumman (USA), Lockheed Martin Corporation (USA), Astroscale (Japan) und Orbit Fab (USA) gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 201

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf