Marktgröße, Anteil und Branchenanalyse für Satellitendatendienste, nach Typ (Satellitendaten und Mehrwertdienste), nach Branchen (Verteidigung und Nachrichtendienste, Schifffahrt, Umwelt, Landwirtschaft, Energie und Energie und andere), nach Endverbrauch (Regierung und Militär sowie kommerziell) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

Marktgröße und Zukunftsaussichten für Satellitendatendienste

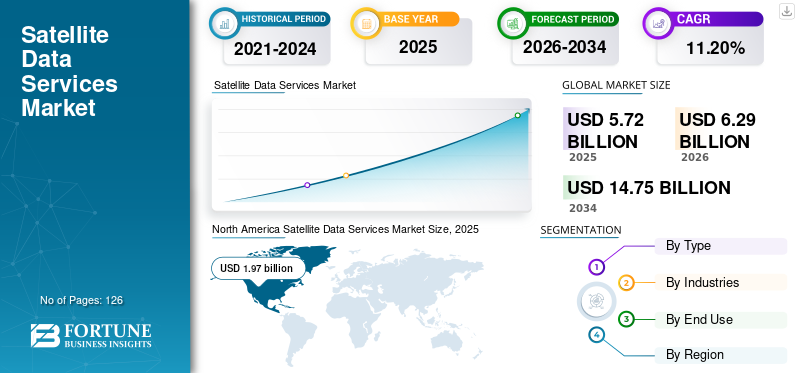

Die globale Marktgröße für Satellitendatendienste wurde im Jahr 2025 auf 5,72 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 6,29 Milliarden US-Dollar im Jahr 2026 auf 14,75 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,2 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 34,44 % im Jahr 2025.

Satellitendatendienste ermöglichen den Transport, die Verarbeitung und die Bereitstellung digitaler Informationen zwischen Weltraumressourcen (Satelliten, gehostete Nutzlasten und Prozessoren im Orbit) und terrestrischen Benutzern, Plattformen und Cloud-Ökosystemen. Diese Dienste umfassen RohdatenTelemetrieund Nutzlast-Downlinks, wertschöpfende Geodaten- und Zeitanalysen, verwaltete Datenweiterleitung und Backhaul, Missionsplanung und Command-and-Control-Feeds. Dazu gehören auch vertikalisierte Datenprodukte für Sektoren wie Erdbeobachtung (EO), Klimaüberwachung, See-/Luftfahrtverfolgung, Fernüberwachung der Infrastruktur, Landwirtschaft, Energie und Verteidigungs-ISR.

Branchenakteure wie ICEYE, Planet Labs, Inc, Capella Space und spezialisierte Zulieferer, darunter Satellitenbetreiber, Bodensegmentintegratoren, Cloud-Anbieter, Analyse-ISVs, Subsystemanbieter und neue Raumfahrtunternehmen, bauen integrierte Satellitendaten-Suites auf. Diese Suiten kombinieren Nutzlasten mit hohem Durchsatz und optische/HF-Relay-Verbindungen, Onboard- und Edge-Verarbeitung, skalierbare Boden- und Cloud-Aufnahme, Datenverwaltungsplattformen und vertikale End-to-End-Dienste.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Satellitendatendienste

Ständige Innovation und technologischer Fortschrittentwickelt sich zu einem bestimmenden Markttrend

Der Markt erlebt kontinuierliche Innovationen in den Bereichen Sensornutzlasten, On-Board-Verarbeitung, Datenfusionsplattformen, cloudbasierte Bereitstellung usw.künstliche Intelligenzund automatisierte Geodatenanalysen. Dienstleister investieren zunehmend in fortschrittliche optische, SAR-, hyperspektrale, thermische, RF- und klimafokussierte Fernerkundungsfunktionen, um die Qualität, Geschwindigkeit und kommerzielle Nutzbarkeit von Satellitendaten zu verbessern.

Diese Fortschritte ermöglichen eine genauere Überwachung der Vegetationsgesundheit, von Methanemissionen, Landnutzungsänderungen, maritimen Aktivitäten, Infrastrukturbewegungen, Bergbaubetrieben, Katastrophengebieten und Umweltrisiken. Der Trend verstärkt auch den Übergang zu analysebereiten Datensätzen, API-basiertem Datenzugriff und nahezu Echtzeit-Überwachungsdiensten für staatliche und kommerzielle Nutzer.

- Im August 2024 startete Planet Tanager-1, einen Hyperspektralsatelliten, der mit Technologie des Jet Propulsion Laboratory der NASA als Teil der Carbon Mapper Coalition entwickelt wurde. Der Satellit verfügt über ein fortschrittliches Treibhausgas-Erkennungsinstrument zur Identifizierung und Quantifizierung von Methan- und Kohlendioxidemissionen.

Diese Entwicklung ist für den Markt für Satellitendatendienste von Bedeutung, da sie die Nutzung kommerzieller EO-Daten auf Klimaverantwortung, Emissionsüberwachung, Einhaltung von Umweltvorschriften, Mineralkartierung, Bewertung der biologischen Vielfalt und Analyse der Wasserqualität ausweitet.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ausweitung der Weltraumwirtschaft und zunehmende Einführung von Erdbeobachtungssatellitentreibt das Marktwachstum voran

Der Markt wird durch die schnelle Expansion der Weltraumwirtschaft, zunehmende Satellitenstartaktivitäten, den zunehmenden Einsatz von Erdbeobachtungssatelliten und die wachsende Nachfrage nach satellitengestützten Informationen für kommerzielle, staatliche, Klima- und Sicherheitsanwendungen angetrieben. ErdbeobachtungSatellitenwerden immer wichtiger für die Landwirtschaftsüberwachung, Stadtplanung, Katastrophenhilfe, Meeresüberwachung, Umweltkonformität, Infrastrukturkartierung, Versicherungsbewertung und Klimarisikoanalyse.

Da die Startkosten sinken und die Produktionszyklen von Satelliten schneller werden, sind EO-Betreiber in der Lage, größere Konstellationen einzusetzen, die Häufigkeit von erneuten Besuchen zu verbessern und nachgeschalteten Benutzern zuverlässigere Datensätze bereitzustellen. Dies verlagert Satellitendatendienste von der einmaligen Bildbeschaffung hin zu wiederkehrender Überwachung, Analyseabonnements und Entscheidungsunterstützungsplattformen.

- Im Juli 2025 berichtete die Space Foundation, dass die weltweite Raumfahrtwirtschaft im Jahr 2024 613 Milliarden US-Dollar erreichte, was einem Wachstum von 7,8 % gegenüber dem Vorjahr entspricht, während die Trägerindustrie im ersten Halbjahr 2025 149 Starts verzeichnete. Dies spiegelt eine stärkere Kommerzialisierung der Weltrauminfrastruktur und ein aktiveres Satelliteneinsatzumfeld wider, die beide den Ausbau von Satellitendatendiensten unterstützen.

Die Zunahme fortgeschrittener Erdbeobachtungsmissionen erhöht auch die Qualität und den Umfang der auf dem Markt verfügbaren Satellitendaten. Im April 2025 startete die ESA den Biomasse-Satelliten, um die globale Waldbiomasse zu messen und das Verständnis der Waldkohlenstoffvorräte zu verbessern.

Anstieg der Nachfrage nach Satellitendaten und -diensten in verschiedenen BranchenTreiben Sie das Marktwachstum voran

Der Markt wird durch die zunehmende Nutzung von Satellitendaten in den Bereichen Landwirtschaft, Versicherungen, Energie, Bergbau, Infrastruktur, Schifffahrt, Logistik, Katastrophenmanagement, Klimaüberwachung, Stadtplanung und Verteidigungsanwendungen vorangetrieben. Satellitendaten werden zunehmend als operative Informationsschicht für die Anlagenüberwachung, Risikobewertung, Änderungserkennung, Feldzustandsvalidierung und schnellere Entscheidungsfindung eingesetzt. Branchen mit großen physischen Vermögenswerten und geografisch verteilten Betrieben nutzen Satellitendatendienste, um eine weiträumige Sichtbarkeit zu erreichen, die Überwachungshäufigkeit zu verbessern und eine evidenzbasierte Planung mit geringerer Abhängigkeit von bodengestützten Bewertungen zu unterstützen.

Da sich die Nachfrage von eigenständigen Bilddaten hin zu verwertbaren Informationen verschiebt, erweitern Anbieter von Satellitendatendiensten analysebereite Datensätze, abonnementbasierte Überwachung, API-basierte Bereitstellung, Tools zur Änderungserkennung und branchenspezifische Dashboards. In der Landwirtschaft unterstützen Satellitendaten die Überwachung der Pflanzengesundheit, die Bewertung von Überschwemmungen, die Verfolgung von Dürren, Ertragsschätzungen und die Überprüfung von Versicherungen. Im Energie- und Infrastrukturbereich unterstützt es die Überwachung von Pipelines, die Bauverfolgung, die Analyse von Landbewegungen und die Einhaltung von Umweltvorschriften. Im See- und Verteidigungsbereich unterstützt es die Schiffserkennung, Hafenüberwachung, Grenzüberwachung und Aktivitätsaufklärung. Diese zunehmende Akzeptanz in der Branche führt zu einer wiederkehrenden Nachfrage sowohl nach Satellitenrohdaten als auch nach Mehrwert-Analysediensten.

- Im September 2025 gab das NESDIS Commercial Data Program der NOAA die Vergabe von Radio Occultation Data Buy 2-Lieferaufträgen im Gesamtwert von 35,5 Millionen US-Dollar bekannt, um kommerzielle Satellitendaten nahezu in Echtzeit für Wettervorhersagen und Weltraumwetteranwendungen zu erfassen.

MARKTBEGRENZUNGEN

Hohe Anfangsinvestitionskosten zur Begrenzung der Marktexpansion

Der Markt für Satellitendatendienste ist aufgrund der hohen Kapitalintensität, die für den Aufbau, die Einführung, den Betrieb und die kontinuierliche Modernisierung einer satellitengestützten Dateninfrastruktur erforderlich ist, mit Wachstumsbeschränkungen konfrontiert. Anbieter von Erdbeobachtungsdatendiensten benötigen erhebliche Vorabinvestitionen in die Satellitenherstellung, fortschrittliche Nutzlasten, die Beschaffung von Trägerraketen, Bodenstationen, Daten-Downlink-Infrastruktur, Cloud-Speicher, Verarbeitungsplattformen, Analysesoftware usw.CybersicherheitSysteme und qualifizierte technische Teams. Diese Kosten sind besonders hoch für Betreiber, die optische, SAR-, Hyperspektral- oder Multisensor-Konstellationen einsetzen, bei denen die Servicequalität von der Bildauflösung, der Wiederholungshäufigkeit, der Kalibrierungsgenauigkeit, der Datenlatenz und der langfristigen Betriebszuverlässigkeit abhängt.

Hohe Investitionsanforderungen können den Markteintritt kleinerer Unternehmen einschränken und die kommerzielle Skalierung neuer Anbieter von Satellitendatendiensten verzögern. Auch nach der Bereitstellung müssen die Betreiber die Satellitenauffüllung, Nutzlast-Upgrades, die Datenverarbeitungsinfrastruktur, die Einhaltung von Lizenzen, Versicherungen und kundenorientierte Analyseplattformen finanzieren.

Dadurch verlängert sich die Amortisationszeit und es entsteht Druck, langfristige Regierungs-, Verteidigungs-, Unternehmens- oder institutionelle Verträge abzuschließen, bevor eine stabile Rentabilität erreicht wird. Für Kunden in preissensiblen Sektoren können auch hohe Servicekosten die Einführung verlangsamen, insbesondere wenn bodengestützte Untersuchungen, Luftbilder oder Open-Source-Satellitendatensätze weiterhin sinnvolle Alternativen sind.

MARKTCHANCEN

Die zunehmende institutionelle Beschaffung kommerzieller Erdbeobachtungsdaten bietet Wachstumschancen für den Markt

Die zunehmende Beschaffung kommerzieller Erdbeobachtungsdaten durch Regierungsbehörden, Forschungseinrichtungen, Umweltbehörden und öffentliche Nutzer bietet Anbietern von Satellitendatendiensten große Chancen.

Viele Behörden benötigen zuverlässige, von Satelliten gewonnene Datensätze zur Unterstützung der Klimaüberwachung, Katastrophenbewertung, landwirtschaftlichen Analyse, Infrastrukturentwicklung, Umweltschutz und wissenschaftlicher Forschung. Dies eröffnet kommerziellen Anbietern Möglichkeiten, die über langfristige Serviceverträge hochwertige optische Bilder, SAR-Daten, hyperspektrale Datensätze, wetterbezogene Satellitendaten und analysefähige Geodatenprodukte anbieten können.

Die Chance ist besonders groß, da öffentliche Stellen zunehmend kommerzielle Satellitendaten nutzen, um staatliche Erdbeobachtungsmissionen zu ergänzen. Kommerzielle Anbieter können schnellere Wiederbesuchsraten, eine breitere geografische Abdeckung und Spezialisierung unterstützenSensorFunktionen und flexible Datenzugriffsmodelle. Dies hilft Behörden, den Druck auf öffentliche Satellitensysteme zu verringern und gleichzeitig die Verfügbarkeit von Daten für Betriebs- und Forschungsanwendungsfälle zu verbessern.

Dadurch sind Anbieter von Satellitendatendiensten mit bewährter Datenqualität, Kalibrierungsstandards, Lieferzuverlässigkeit und anwendungsspezifischen Analysefunktionen gut positioniert, um die wiederkehrende institutionelle Nachfrage zu sichern.

HERAUSFORDERUNGEN DES MARKTES

Frequenzüberlastung und regulatorische Fragmentierung stellen eine Herausforderung für die Marktexpansion dar

Die zunehmende Frequenzüberlastung und regulatorische Fragmentierung schränken den Markt für Satellitendatendienste ein, indem sie die betriebliche Komplexität und die Kosten erhöhen. Da terrestrische Netze und eine wachsende Zahl nicht geostationärer Satelliten um endliche Frequenzbänder konkurrieren, sind Dienstanbieter einem höheren Interferenzrisiko und einer höheren Durchsatzschwankung ausgesetzt.

Unterschiedliche nationale Frequenzzuteilungen und Lizenzsysteme zwingen Anbieter dazu, mehrere Genehmigungen auszuhandeln und regionalspezifische Abhilfemaßnahmen zu implementieren, was die Einführung verlangsamt. Compliance-gesteuerte Neudesigns, zusätzliche Filterung und dynamische Spektrum-Sharing-Technologien erhöhen Kapital und Betriebskosten und verringern die Margen. Diese Herausforderungen betreffen überproportional kleinere Betreiber und Nischendienstanbieter und schränken den Markteintritt und die Innovation ein.

Segmentierungsanalyse

Nach Typ

Verarbeiteter Bedarf an Geointelligenz, um das Wachstum des Mehrwertdienstleistungssegments voranzutreiben

Je nach Art wird der Markt in Satellitendaten- und Mehrwertdienste unterteilt.

Das Segment der Mehrwertdienste hält einen führenden Marktanteil aufgrund der steigenden Nachfrage nach verarbeiteten, entscheidungsbereiten Geoinformationen in den Bereichen Verteidigung, Landwirtschaft, Schifffahrt, Infrastruktur, Umweltüberwachung, Versicherungen und Energieanwendungen. Das Segment profitiert auch von der wachsenden Menge an Satellitenbildern und Sensordaten, die von EO-Konstellationen generiert werden.

- Im August 2025 veröffentlichte Planet Planet Browser im Rahmen seiner Planet Insights-Plattform. Darüber hinaus können Benutzer Bilder von Planeten und öffentlichen Satelliten analysieren, Zeitraffer erstellen, Zeitreihenansichten erstellen, Verbundwerkstoffe erstellen, Indizes berechnen und mit PlanetScope-, SkySat- und Planetenvariablendaten arbeiten.

Es wird erwartet, dass das Satellitendatensegment im Prognosezeitraum mit einer stetigen Wachstumsrate von 10,3 % wachsen wird.

Nach Branchen

Anforderungen an Verteidigungsüberwachung und nahezu Echtzeitüberwachung zur Unterstützung der Dominanz des Verteidigungs- und Geheimdienstsegments

Nach Branchen ist der Markt in Verteidigung und Nachrichtendienste, Seefahrt, Umwelt, Landwirtschaft, Energie und Energie und andere unterteilt.

Das Segment Verteidigung und Nachrichtendienste dominierte den Marktanteil der Satellitendatendienste aufgrund der anhaltenden Nachfrage nach Geointelligenz, Grenzüberwachung, Überwachung militärischer Standorte,maritime Sicherheit, Konfliktzonenbewertung und strategische Infrastrukturbeobachtung. Verteidigungsbehörden setzen auf kommerzielle Satellitendatendienste, um die Wiederholungshäufigkeit zu verbessern, Erfassungslücken zu schließen und die Datenüberwachung nahezu in Echtzeit zu stärken.

- Im Mai 2026 gab das National Reconnaissance Office weitere Eröffnungspreise für strategische kommerzielle Verbesserungen und kommerzielle Lösungen an EarthDaily, ICEYE und Pixxel bekannt.

Das Landwirtschaftssegment wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 14,1 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverbrauch

Nationale Sicherheit, Katastrophenhilfe und Datenanforderungen des öffentlichen Sektors zur Unterstützung des Wachstums des Regierungs- und Militärsegments

Basierend auf der Endverwendung wird der Markt in staatliche, militärische und kommerzielle Märkte unterteilt.

Das Regierungs- und Militärsegment hält aufgrund der anhaltenden Nachfrage von Verteidigungsbehörden, Geheimdiensten, zivilen Regierungsbehörden, Notfallmanagementbehörden, Raumfahrtbehörden und öffentlichen Forschungseinrichtungen einen führenden Marktanteil. Diese Benutzer benötigen erweiterte Satellitendaten für die nationale Sicherheit, Grenzüberwachung, Katastrophenhilfe, Infrastrukturplanung, Umweltüberwachung, landwirtschaftliche Bewertung, Klimaprogramme und wissenschaftliche Forschung.

- Im Juni 2026 wählte die NASA acht neue Unternehmen aus und fügte neue Datenprodukte von sechs bestehenden Vertragsinhabern zur kommerziellen Satellitendatenerfassung hinzu. Es soll das Angebot an kommerziellen Satellitendaten erweitern, die Forschern, zivilen Behörden und Entscheidungsträgern zur Verfügung stehen.

Es wird erwartet, dass das kommerzielle Segment im Prognosezeitraum mit der schnellsten Wachstumsrate von 11,7 % wachsen wird.

Regionaler Ausblick auf den Markt für Satellitendatendienste

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Satellite Data Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt im Jahr 2025 mit einer Bewertung von 1,97 Milliarden US-Dollar und wuchs auf 2,14 Milliarden US-Dollar im Jahr 2026. Es wird erwartet, dass Nordamerika aufgrund der starken Akzeptanz in den Bereichen Verteidigung, Zivilverwaltung, Wettervorhersage, Katastrophenhilfe, Landwirtschaft, Versicherungen, Infrastrukturüberwachung und Klimarisikoanwendungen eine führende Region auf dem Markt für Satellitendatendienste bleiben wird.

Die Region profitiert von der Präsenz großer, fortschrittlicher SatellitendatenanbieterGeodatenanalysePlattformen, ausgereifte Cloud-Infrastruktur und konsistente institutionelle Beschaffung durch Agenturen wie NASA, NOAA, NGA und NRO. Die Nachfrage wird auch durch die zunehmende Nutzung kommerzieller Satellitendaten zur Ergänzung staatlicher Erdbeobachtungs- und Aufklärungssysteme gestützt.

- Im Juni 2026 erweiterte die NASA ihr Programm zur kommerziellen Satellitendatenerfassung, indem sie acht neue Unternehmen auswählte und neue Datenprodukte bestehender Anbieter hinzufügte.

US-Markt für Satellitendatendienste

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf etwa 1,57 Milliarden US-Dollar geschätzt. Es wird erwartet, dass die USA das führende Land auf dem Markt bleiben werden, unterstützt durch starke kommerzielle Erdbeobachtungsbetreiber, große bundesstaatliche Datenerfassungsprogramme sowie die Nachfrage nach Verteidigung und Geheimdiensten. Weitere Faktoren sind Anforderungen an die Klimaüberwachung, Anforderungen an die Katastrophenhilfe, Agraranalytik, Meeresüberwachung, Infrastrukturüberwachung und Anwendungen im Energiesektor.

Europa

Europa wird voraussichtlich die am schnellsten wachsende Region auf dem Markt sein. Es wird erwartet, dass die Region aufgrund der starken institutionellen Nachfrage von Copernicus, der ESA, nationalen Raumfahrtagenturen, Verteidigungsnutzern, Klimaprogrammen, Versicherungsanbietern, Agrarplattformen und Infrastrukturbetreibern ein stetiges Wachstum auf dem Markt für Satellitendatendienste verzeichnen wird. Europas Wettbewerbsposition wird durch sein etabliertes Satellitendaten-Ökosystem, das Open-Access-Sentinel-Daten-Framework und fortschrittliche nachgelagerte Analysefunktionen gestärktErdbeobachtungDatensätze werden zunehmend in entscheidungsbereite Dienste für Regierungs-, Gewerbe-, Industrie- und Sicherheitsbenutzer umgewandelt.

- Im September 2024 startete die ESA Sentinel-2C im Rahmen des Copernicus-Programms, um die Kontinuität hochauflösender optischer Daten für Landüberwachung, Landwirtschaft, Notfallmaßnahmen, Wassermanagement und klimabezogene Anwendungen zu unterstützen.

Britischer Markt für Satellitendatendienste

Der britische Markt im Jahr 2025 wurde auf etwa 0,40 Milliarden US-Dollar geschätzt, was etwa 7,06 % des weltweiten Umsatzes entspricht.

Markt für Satellitendatendienste in Frankreich

Der Marktwert Frankreichs erreichte im Jahr 2025 etwa 0,25 Milliarden US-Dollar, was etwa 4,40 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Für den asiatisch-pazifischen Raum wird ein starkes Akzeptanzwachstum im Markt prognostiziert, das von großen Agrarwirtschaften, katastrophengefährdeten Regionen, Küstenüberwachungsanforderungen, maritimen Aktivitäten, dem Ausbau der städtischen Infrastruktur, Bergbaubetrieben und steigenden staatlichen Erdbeobachtungsinvestitionen angetrieben wird. Es wird erwartet, dass China, Indien, Japan, Australien, Südkorea, Indonesien, Thailand, Singapur und Neuseeland das regionale Wachstum durch nationale EO-Missionen, kommerzielle Hyperspektral- und SAR-Konstellationen unterstützen.

- Im Juli 2025 starteten NASA und ISRO NISAR, einen Zweifrequenz-Radar-Erdbeobachtungssatelliten mit synthetischer Apertur, der zur Überwachung von Veränderungen in Land, Eis, Wasser, Vegetation, Ökosystemen und Infrastruktur entwickelt wurde.

Japanischer Markt für Satellitendatendienste

Der japanische Markt wird im Jahr 2025 auf etwa 0,29 Milliarden US-Dollar geschätzt, was etwa 5,10 % des weltweiten Umsatzes ausmacht.

Markt für Satellitendatendienste in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2025 wird auf rund 0,78 Milliarden US-Dollar geschätzt, was etwa 13,63 % des weltweiten Umsatzes entspricht.

Indischer Markt für Satellitendatendienste

Die Größe des indischen Marktes im Jahr 2025 wurde auf etwa 0,40 Milliarden US-Dollar geschätzt, was etwa 7,04 % des weltweiten Umsatzes ausmacht.

Lateinamerika

Es wird erwartet, dass Lateinamerika ein stetiges Marktwachstum verzeichnen wird, das durch Umweltüberwachung, Verfolgung der Entwaldung, Präzisionslandwirtschaft, Bergbauaufsicht, Katastrophenhilfe, Verteidigungsüberwachung und Meeresüberwachung unterstützt wird. Es wird erwartet, dass Brasilien und Argentinien weiterhin wichtige regionale Beitragszahler bleiben, während Chile, Mexiko, Kolumbien und Peru die Nachfrage wahrscheinlich durch Agraranalysen, Landnutzungsmanagement, Infrastrukturplanung, Überwachung natürlicher Ressourcen und Klimarisikobewertung stützen werden.

- Im Mai 2025 haben Entel und Starlink in Peru einen Direct-to-Cell-Konnektivitätstest abgeschlossen und dabei die SMS-Übertragung von einem herkömmlichen Mobiltelefon in einem Gebiet ohne Standard-Mobilfunkabdeckung demonstriert.

Markt für Satellitendatendienste in Brasilien

Die Größe des brasilianischen Marktes im Jahr 2025 wurde auf rund 0,11 Milliarden US-Dollar geschätzt, was etwa 1,87 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Es wird erwartet, dass die Region Naher Osten und Afrika auf dem Markt expandiert. Es wird durch souveräne Raumfahrtprogramme, nationale Sicherheitsanforderungen, Smart-City-Planung, Grenzüberwachung, Meeresüberwachung,Öl und GasInfrastrukturmanagement, Wasserressourcenüberwachung, Landwirtschaft, Klimaresilienz und Reduzierung des Katastrophenrisikos.

Markt für Satellitendatendienste in den Vereinigten Arabischen Emiraten

Die Marktgröße der VAE im Jahr 2025 wurde auf etwa 0,12 Milliarden US-Dollar geschätzt, was etwa 2,03 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf Datenqualität, Analysefähigkeit und Bereitstellungsgeschwindigkeit, um ihre Wettbewerbsführerschaft voranzutreiben

Der globale Markt für Satellitendatendienste ist durch den Wettbewerb zwischen Erdbeobachtungssatellitenbetreibern, Anbietern von Geodatenanalysen, SAR- und optischen Bildgebungsunternehmen, Hyperspektraldatenspezialisten, Anbietern von Verteidigungsinformationen, Cloud-basierten Geodatenplattformen und Unternehmen für Mehrwertdienste für Satellitendaten gekennzeichnet. Die Wettbewerbsführerschaft wird zunehmend von Anbietern geprägt, die zuverlässige, hochauflösende, häufig aktualisierte und anwendungsbereite Satellitendaten für die Verteidigungsaufklärung liefern können. Weitere Faktoren sind Landwirtschaftsüberwachung, Infrastrukturplanung, Meeresüberwachung, Klimarisikobewertung, Katastrophenmanagement, Versicherungsanalytik, Bergbau, Energie und Umweltüberwachung.

Liste der wichtigsten Unternehmen für Satellitendatendienste im Profil

- ICEYE(Finnland)

- Planet Labs, Inc. (USA)

- Capella Space (USA)

- Airbus(Niederlande)

- BlackSky (USA)

- Vantor (Maxar Technologies) (USA)

- Spire Global(UNS.)

- EOS Data Analytics, Inc. (USA)

- L3Harris Technologies, Inc. (USA)

- Satellite Imaging Corporation(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2026: Planet sicherte sich eine achtstellige NGA-Vertragsverlängerung für die Meeresüberwachung und einen neuen Zuschlag für die Krisenreaktionsüberwachung.Die Auszeichnungen erweitern die Rolle von Planet bei der Bereitstellung satellitengestützter Überwachung und nachrichtendienstlicher Unterstützung für globale Sicherheitsanwendungen.

- Januar 2026: Airbus SE und Hisdesat haben eine Vereinbarung zur Kommerzialisierung von Bildern und Anwendungen des zukünftigen PAZ-2 unterzeichnetRadarSatelliten. Von der PAZ-2-Mission wird erwartet, dass sie Radarbilder mit einer verbesserten Auflösung von bis zu 10 cm, einer Abdeckung von 6,7 Millionen km² pro Tag und Satellit und einer Servicelatenz von etwa fünf Minuten nahezu in Echtzeit liefert.

- Dezember 2025:ICEYE und Rheinmetall haben durch den exklusiven Zugriff auf eine SAR-Satellitenkonstellation einen Großauftrag der Bundeswehr für weltraumgestützte Aufklärungsdaten erhalten. Der Umfang umfasst ein großes Volumen an SAR-Bildern, den vollständigen Betrieb, das Management der Bodenstation und die KI-gesteuerte Bildauswertung, wobei der Auftragswert etwa 1,95 Milliarden US-Dollar beträgt.

- April 2025: NOAA erklärte GOES-19 als GOES East für voll einsatzbereit, wobei der L3Harris Advanced Baseline Imager wichtige Daten aus dem Orbit lieferte. Das ABI unterstützt die Erkennung und Verfolgung schwerer Gewitter, Waldbrände, Hurrikane und anderer Wettergefahren.

- Februar 2025:BlackSky erhielt von einem neuen strategischen internationalen Kunden einen sechsstelligen Auftrag für abonnementbasierte Gen-2-Bild- und Analysedienste. Der Vertrag umfasst den Zugang zur KI-gestützten BlackSky Spectra-Plattform und Schulungen zu großflächigen Such- und Entdeckungstools.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmentierungen. Es enthält Einzelheiten zur Marktdynamik und zu wichtigen Markttrends sowie regionale Analysen, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Der Marktbericht umfasst die Fünf-Kräfte-Analyse von Porter, die die Leistungsfähigkeit von Käufern und Lieferanten auf dem Markt veranschaulicht. Die Marktprognose bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Trends, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Die Marktanalyse für Satellitendatendienste umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, nach Branchen, nach Endverwendung und Region |

| Nach Typ |

|

| Nach Branchen |

|

| Bis zur Endnutzung |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,72 Milliarden US-Dollar und soll bis 2034 14,75 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,97 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,2 %.

Nach Branchen wird erwartet, dass das Verteidigungs- und Geheimdienstsegment den Markt anführen wird.

Die Ausweitung der Weltraumwirtschaft und die zunehmende Einführung von Erdbeobachtungssatelliten treiben die Marktexpansion voran.

Vantor (Maxar Technologies), Planet Labs, Inc., Capella Space und Airbus gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 126

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf