Marktgröße für mobile Satellitendienste, Share & Covid-19 Impact Analysis, nach Service (Voice and Data), nach Frequenz (L-Band, S-Band und andere), nach Endbenutzern (Luftfahrt, Maritime, Regierung und Militär und andere) und regionale Prognose, 2023-2030

WICHTIGE MARKTEINBLICKE

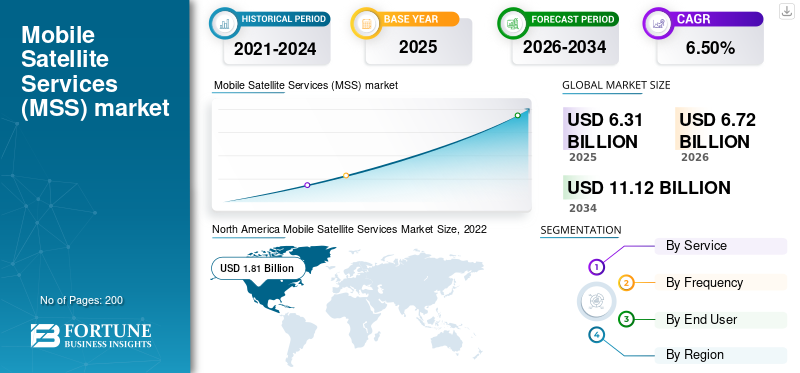

Die globale Marktgröße für mobile Satellitendienste wurde im Jahr 2022 mit 5,21 Milliarden USD bewertet und wird voraussichtlich bis 2030 von 5,56 Milliarden USD im Jahr 2023 auf 8,63 Milliarden USD wachsen, was im Prognosezeitraum einen CAGR von 6,5% aufweist. Nordamerika dominierte den Markt für mobile Satellitendienste mit einem Marktanteil von 34,74% im Jahr 2022.

Mobile Satellite Services (MSS) bezieht sich auf eine Reihe von Telekommunikationsdiensten, die die Satellitentechnologie nutzen, um Sprach- und Datenkommunikationslösungen für mobile und remote-Benutzer bereitzustellen. Das MSS arbeitet im L-Band im Frequenzspektrum ausreichend niedrig, um zu vermeiden, dass der Regen verblasst, der mit den Satellitensystemen mit hoher Bandbreite festgelegt ist. MSS -Terminals reichen von Handheld -Geräten bis hin zu Laptop -Geräten. Im Gegensatz zu herkömmlichen terrestrischen Netzwerken ermöglicht MSS die Konnektivität in Bereichen, in denen nur begrenzte oder keine terrestrische Infrastruktur vorhanden ist, was es für Benutzer, die Kommunikationsdienste benötigen, während des Umzugs oder in abgelegenen Bereichen besonders wertvoll sind.

MSS umfasst eine Reihe von Diensten, um den verschiedenen Kommunikationsbedürfnissen zu erfüllen. Diese Dienste umfassen Sprachkommunikation, Messaging (Text und Multimedia), Breitbanddaten und standortbezogene Dienste. Mobile Satellitendienste werden häufig in verschiedenen Sektoren eingesetzt, darunter Maritime, Luftfahrt, Militär, Notfallreaktion und andere. Der wachsende Bedarf an Hochgeschwindigkeits-Breitbandkonnektivität in Gebieten ohne terrestrische Infrastruktur wird voraussichtlich von 2023 bis 2030 die Nachfrage nach mobilen Satellitendiensten anbringen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Covid-19-Auswirkungen

Covid-19-Pandemie hatte aufgrund verringerter Mobilitäts- und Reisebeschränkungen einen negativen Einfluss auf den Markt

Mobile Satellitendienste dienen einer Vielzahl von Branchen wie Luftfahrt, Seefahrer, Energie, Verteidigung und anderen. Diese Endbenutzerindustrien umfassen auch den größten Teil des Marktanteils. Viele dieser Sektoren erlebten während der Pandemie erhebliche Rückschläge. Zum Beispiel beeinflusste der Rückgang der Flugreise die Nachfrage nachSatellitenkommunikationDienstleistungen in der Luftfahrt, während die Energie- und Maritime -Sektoren vorliefen und zu einer reduzierten Nachfrage nach mobilen Satellitendiensten beitrugen.

Darüber hinaus führte die Einführung von Reisebeschränkungen und Lockdown -Maßnahmen weltweit zu verringerten Mobilität und betrieblichen Einschränkungen in verschiedenen Sektoren. Unternehmen, die stark auf mobile Satellitendienste für die Kommunikation angewiesen sind, z. Darüber hinaus störte die Pandemie die Zeitpläne für den Einsatz neuer Satelliten, da die Herstellungs- und Startpläne betroffen waren. Verzögerungen bei Satellitenstarts hatten einen großen Einfluss auf die Expansion und Verbesserung von MSS -Netzwerken, was sich negativ auf das Marktwachstum auswirkte.

Marktübersicht des mobilen Satellite -Services und wichtige Metriken

Marktgröße und Prognose:

- 2022 Marktgröße: USD 5,21 Milliarden

- 2023 Marktgröße: USD 5,56 Milliarden

- 2030 Prognose Marktgröße: USD 8,63 Milliarden

- CAGR: 6,5% von 2023 bis 2030

Marktanteil:

- Nordamerika leitete den Markt für mobile Satellite Services mit einem Anteil von 34,74% im Jahr 2022, der von einer starken Einführung von SATCOM für Verteidigung, Luftfahrt und maritime Anwendungen sowie wichtige Akteure wie Viasat und Iridium angetrieben wurde.

- Nach dem Service -Typ dominiert das Datensegment den Markt aufgrund der steigenden Nachfrage nach Satelliten -Internetkonnektivität und M2M/IoT -Anwendungen in Remote -Bereichen und kritischen Vorgängen.

Key Country Highlights:

- Vereinigte Staaten: Wachstum von Verteidigungs-Satcom-Modernisierung, steigender Nachfrage nach Breitband in der Luftfahrt und von Unternehmen des privaten Sektors von Unternehmen wie SpaceX und Viasat.

- Europa: Erweiterung unterstützt durch Notfallverfolgungsdienste, Sicherheitsmandate und neue L-Band-Satelliten von Inmarsat und Eutelsat.

- INDIEN: Schnelles Wachstum, das von raumbasierten mobilen Diensten wie dem BlueWalker 3 von AST Spacemobile betrieben wird und 4G-Konnektivität aus dem Orbit in Zusammenarbeit mit Vodafone bietet.

- Naher Osten (VAE): Al Yah Satellite Communications (Thuraya) Erweiterung der Mobilitäts- und Datendienste in Afrika und im Nahen Märkte im Nahen Osten durch Partnerschaften mit regionalen Startups.

Markttrends für mobile Satellitendienste

DICD-TOVICE (D2D) -Kommunikation und Hochdurchsatz-Satellites (HTS) -Technologie sind herausragende Trends

Direct-to-Device (D2D) -Kommunikation und Hochdurchsatz-Satellites (HTS) -Technologie (HTS) sind wichtige Trends, die auf dem Markt an Popularität gewonnen werden. D2D ermöglicht es Satellitendiensten, Endbenutzergeräte zu erreichen, ohne dass Vermittler erforderlich sind, und beseitigt auch die Notwendigkeit einer umfangreichen Bodeninfrastruktur. Dieser Trend verbessert die Vielseitigkeit und Zugänglichkeit von MSS in verschiedenen Anwendungen. D2D hilft bei der Minimierung der Latenz, indem direkte Verbindungen zwischen Satelliten und Benutzergeräten hergestellt werden, was zu einer verbesserten Servicequalität für Echtzeitanwendungen führt. Dies spielt eine wichtige Rolle in Sektoren, wie z. B. Notfallreaktion, bei denen die zeitnahe und zuverlässige Kommunikation von entscheidender Bedeutung ist.

Zum Beispiel kündigte Viasat Inc., ein in den USA ansässiger Satellite Communications Company, und Skylo Technologies, ein führender Anbieter von nicht-terrestrischen Netzwerkdiensten (NTN), die Einführung des weltweit ersten globalen Direktverteidigungsnetzwerks an. Zum ersten Mal ermöglicht die globale Infrastrukturvereinbarung der Unternehmen Mobilfunkbetreiber (MNOs), Gerätehersteller und Chipsatzhersteller die Einführung von 3GPP-Release-17-konforme Produkten innerhalb des globalen Netzwerks von Viasat. Das neue Netzwerk kombiniert Skylos Branchen-First-Release-17-basierte Satellitentechnologie mit einer Konstellation der geostationären L-Band-Satelliten und anderer Satellitenträgerpartner. Das neue Netzwerk wird Smartphone-Dienste unterstützen und freischalten, möglicherweise für groß anInternet der Dinge (IoT), Automobil- und Verteidigungsanwendungen.

Darüber hinaus konzentrieren sich GlobalStar, T-Mobile, SpaceX, Qualcomm, Iridium und andere auf die Entwicklung der D2D-Kommunikation. Darüber hinaus sind fortlaufende Fortschritte bei Satellitentechnologien, einschließlich der Entwicklung von Hochdurchsatz-Satelliten und kompakten und kostengünstigen Satelliten, Partnerschaften und Kooperationen, Integration in 5G-Netzwerke usw. die wichtigsten Trends auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktwachstumsfaktoren für mobile Satellitendienste

Die Nachfrage nach militärischen Kommunikationsdarstellungen in den Lösungen des Umzugs (COTM), um das Marktwachstum voranzutreiben

Comms on the Move (COTM) bezieht sich auf fortschrittliche Kommunikationslösungen, die eine nahtlose Konnektivität für militärische Operationen gewährleisten, selbst wenn Fahrzeuge in Bewegung sind. Diese Fähigkeit ist für moderne militärische Strategien von entscheidender Bedeutung, um Kommunikations- und Datenübertragungsfunktionen in dynamischen und sich schnell verändernden Umgebungen bereitzustellen. Darüber hinaus bieten COTM -Lösungen die Möglichkeit, temporäre Befehlszentren auf dem Feld einzurichten, eine Verwendung, die als KOMMS in der Pause (COTP) bezeichnet wird.

Zum Beispiel wurde im Oktober 2023 in Zusammenarbeit mit Inmarsat die Spectra Group ausgewählt, um die wichtigste Integrations- und Experimentationsübung des Armee Futures Command für Projekte Capstone 4 für 2024 zu unterstützen. Die ausgewählte Unterstützung beinhaltet die Verwendung des Slingsshot -Satelliten -Kommunikationssystems. Slingshot ist ein kompaktes und benutzerfreundliches taktisches Radio-Bereich-Erweiterungssystem, das speziell entwickelt wurde, um die Sichtlinie (BLOS), die Kommunikation auf der Bewegung (COTM) sowie die Befehls- und Steuerungskommunikation (C2) zu verbessern.

Dieses bahnbrechende System ermöglicht nahtlos vorhandene Ultra-Hochfrequenz (UHF) und sehr hohe Frequenz (VHF) Funkgeräte, um die L-Band-Satellitenfrequenzen zu nutzen, was ihren Betriebsbereich erheblich erweitert, um Entfernungen zu decken, die Tausende von Kilometern überspannen.

Steigende Anwendungen des Internet of Things (IoT) und Maschinen-zu-Maschinen (M2M) auf der ganzen Welt, um das Marktwachstum zu katalysieren

Die Verbreitung von Internet of Things (IoT) und Maschinen-zu-Maschinen (M2M) in verschiedenen Sektoren, einschließlich Landwirtschaft, Gesundheitsversorgung und Transport, fördert das Wachstum des Marktes für mobile Satellitendienste. Diese Anwendungen stützen sich auf robuste und weit verbreitete Konnektivität, und MSS bietet eine zuverlässige Lösung, die die Expansion von IoT- und M2M -Ökosystemen fördert. Zum Beispiel initiierte Inmarsat im März 2021 das Programm für Anwendungs- und Lösungsanbieter (ASP) mit dem Ziel, die globale Einführung von IoT durch die Nutzung der Satellitenkonnektivität zu fördern.

Dieses Programm beabsichtigt, eine Umgebung für Software-, Hardware- und Lösungsanbieter sowie Original -Ausrüstungshersteller (OEMs) auf kommerziellen Landmärkten zu schaffen. Diese Entwicklung des Ökosystems soll es ermöglichen, Unternehmen, die in Regionen tätig sind, zuverlässiger Konnektivität oder mit entscheidenden Anforderungen an die Konnektivität, aus einer Vielzahl von Lösungen für das Internet der Dinge (IoT) auszuwählen, wodurch die Effizienz, Sicherheit und Nachhaltigkeit ihrer Geschäftstätigkeit verbessert wird. Die Mitgliedschaft steht Anbietern von Anbietern, die ein breites Spektrum von Branchen wie Landwirtschaft, Hilfe und NGO, Energie, Exploration und Freizeit-, Medien-, Bergbau-, Transport-, Versorgungsunternehmen und Agnostic -Technologieanbietern umfassen.

Rückhaltefaktoren

Hohe anfängliche Investitions- und Betriebskosten können die Nachfrage nach mobilen Satellitendiensten behindern

Die erheblichen Erstinvestitionen, die für den Satelliteneinsatz und die Einrichtung der Infrastruktur erforderlich sind, wird voraussichtlich das Marktwachstum im Prognosezeitraum behindern. Zum Beispiel ein moderner GEO -Kommunikationssatelliten mit einer Lebensdauer von 15 Jahren und deckt 1/5 abthbis 1/6thvon Erde und es kostet in der Regel rund 300 Millionen USD. Darüber hinaus kostet die Startkosten für die Umlaufbahn mehr als 80 Millionen USD.

Darüber hinaus können die laufenden Betriebskosten, einschließlich Satellitenwartungs- und Spektrum -Lizenzgebühren, massiv hoch sein, was die allgemeine wirtschaftliche Lebensfähigkeit beeinträchtigen kann. Terrestrische Netzwerke wie 4G und 5G stellen eine wettbewerbsfähige Herausforderung für MSS dar, insbesondere in städtischen und entwickelten Regionen, in denen die terrestrische Infrastruktur gut etabliert ist. Die Verfügbarkeit alternativer Hochgeschwindigkeits-Konnektivitätsoptionen kann die Einführung von MSS in bestimmten Sektoren einschränken. Es wird erwartet, dass diese Faktoren das Wachstum des Marktes über den projizierten Zeitraum behindern.

Marktsegmentierungsanalyse für mobile Satellitendienste

Durch Serviceanalyse

Das Datensegment dominiert den Markt aufgrund der steigenden Nachfrage nach Satelliten -Internetkonnektivität

Nach dem Service wird der Markt in Sprach und Daten unterteilt.

Das Datensegment ist das dominierende und wird im Prognosezeitraum aufgrund der steigenden Nachfrage nach Satelliten-Internet-Konnektivität als am schnellsten wachsendsten Segment. Data Services umfasst die Übertragung digitaler Informationen über Satellitennetzwerke. Diese Dienste unterstützen eine breite Palette von Datenanwendungen wie Internet-Browser, E-Mail-Kommunikation, Dateiübertragungen und andere datenintensive Aktivitäten. Diese Dienstleistungen sind für Unternehmen, Regierungen und Einzelpersonen in Bereichen, denen terrestrische Infrastruktur fehlt, von entscheidender Bedeutung.

Es wird erwartet, dass das Sprachsegment aufgrund der zunehmenden Nachfrage nach Kommunikation für missionskritische Anwendungen erheblich wächst. Sprachdienste sind satellitenbasierte Kommunikationslösungen, mit denen Benutzer Sprachanrufe tätigen und empfangen können. Diese Dienstleistungen sind für verschiedene Branchen und Sektoren von entscheidender Bedeutung, um zuverlässige Kommunikationsfähigkeiten in entfernten oder herausfordernden Umgebungen zu bieten.

Durch Frequenzanalyse

L-Band dominiert den Markt aufgrund der wachsenden Nachfrage nach Sicherheit und Notfallkommunikation

Der Markt wird von Frequenz in L-Band, S-Band und andere eingeteilt.

Das L-Band-Segment dominiert den Markt und ist aufgrund der steigenden Nachfrage nach Kommunikations- und Datenübertragung durch die Luftfahrt- und Marineindustrie das am schnellsten wachsende Segment. Die L-Band-Frequenz bezieht sich auf einen bestimmten Bereich von Funkfrequenzen, die für die Satellitenkommunikation zugewiesen wurden, typischerweise etwa 1-2 GHz. Diese Frequenzen werden üblicherweise für MSS verwendet, da sie in atmosphärische Bedingungen eindringen und zuverlässige Kommunikation in verschiedenen Geländes liefern können. L-Band wird oft für mobile und materielle Anwendungen bevorzugt.

Es wird erwartet, dass das S-Band-Segment aufgrund der zunehmenden Nachfrage nach höheren Bandbreitenfrequenzen erheblich wächst. Das S-Band-Frequenzsegment umfasst Funkfrequenzen, die typischerweise zwischen 2 und 4 GHz liegen. Diese Frequenzen eignen sich für eine Vielzahl von Anwendungen, einschließlich Sprach- und Datendiensten, wodurch sie vielseitig bei der Erfüllung unterschiedlicher Kommunikationsbedürfnisse sind.

Nach Endbenutzeranalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Luftfahrtsegment führt den Markt aufgrund der steigenden Nachfrage nach Cockpit -Kommunikation

Nach dem Endbenutzer ist der Markt in Luftfahrt, Seefahrer, Regierung und Militär und andere unterteilt.

Das Luftfahrtsegment ist das dominierende und wird voraussichtlich im Prognosezeitraum aufgrund der Konnektivität, der Cockpit-Kommunikation und der Datenübertragung sowohl für kommerzielle als auch für militärische Luftfahrtanträge ein signifikantes Wachstum verzeichnen. Mobile Satellitendienste in der Luftfahrt gewährleisten während der Flüge einen zuverlässigen Kommunikations- und Datenaustausch, wodurch die betriebliche Effizienz und die Fahrgasterfahrung verbessert werden.

Das maritime Segment wird voraussichtlich aufgrund der zunehmenden Nachfrage nach Crew -Wohlfahrt und -Kommunikation und der globalen Berichterstattung über ozeanische Regionen am schnellsten wachsen. MSS im maritimen Sektor umfasst Kommunikationslösungen für Schiffe, Schiffe und Offshore -Plattformen, die Sprachkommunikation, Datenübertragung, Navigation und Sicherheitsdienste unterstützen. MSS in maritimen Anwendungen ist für die Aufrechterhaltung der Konnektivität in abgelegenen ozeanischen Regionen von entscheidender Bedeutung.

Regionale Erkenntnisse

In Bezug auf die Geographie ist der Markt in Nordamerika, Europa, asiatisch -pazifisch und rest der Welt unterteilt.

North America Mobile Satellite Services Market Size, 2022 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt und wurde im Jahr 2022 mit 1,81 Milliarden USD geschätzt. Dieses Wachstum wird auf das Vorhandensein von Hauptakteuren und technologischen Fortschritten in dieser Region zurückgeführt. Steigende Flächen steigt von privaten Einheiten für Satcom -Dienste, um den MSS -Markt zu steigern.

Zum Beispiel absolvierte Viasat, ein in den USA ansässiger Kommunikationsunternehmen, im Mai 2023 den Erwerb von Inmarsat für einen Dealbetrag von rund 7,3 Milliarden USD. Durch den Abschluss der Inmarsat-Akquisition können die beiden Unternehmen Spektrum-, Satelliten- und Bodenvermögen integrieren, darunter 19 Space-Satelliten, die Ka-Band, L-Band und S-Band überspannen. Es wird erwartet, dass diese komplementären Vermögenswerte Konnektivitäts- und kritische Sicherheitsdienste für die Sektoren der See-, Luftfahrt, der Regierung und des Verbrauchers ermöglichen.

Europa hat den zweitgrößten Marktanteil im Jahr 2022 erobert. Dieses Marktwachstum entspricht einer zunehmenden Nachfrage nach wichtigen Sicherheitsdiensten und Unterstützung für die Notfallverfolgung. Zum Beispiel gab Inmarsat, ein in Großbritannien ansässiger Unternehmen für mobile Satellitenkommunikation, im Mai 2023 bekannt, dass Swissto12 ein neues Raumschiff der 8. Generation entwickeln wird. Die drei I-8-Satelliten werden die Netzwerkstabilität erhöhen und die Zukunft der globalen L-Band-Sicherheitsdienste von Inmarsat sichern.

Der asiatisch-pazifische Raum hat einen erheblichen Anteil und wird voraussichtlich im Prognosezeitraum die am schnellsten wachsende Region sein. Dieses Wachstum ist auf die erhöhten Fähigkeiten von raumbasierten mobilen Lösungen zurückzuführen. Zum Beispiel führte AST Spacemobile im Juli 2023 in Indien raumbasierte mobile Dienste ein. Sie arbeiten mit Vodafone zusammen, um Indien zu dienen. Das Unternehmen hat dies bereits mit seinem Bluewalker 3 (BW3) -Testsatelliten demonstriert. Im Jahr 2022 haben sie erfolgreich den ersten Telefonanruf aus dem Raum mit einem regulärenSmartphoneund bereitete 4G Internet mit Download -Geschwindigkeiten von über 10 Mbit / s aus dem Raum.

Der Rest der Welt wird im Prognosezeitraum ein signifikantes Marktwachstum auf dem Markt verzeichnen. Die aufstrebenden Satelliten-fähigen Konnektivitätslösungen sollen das Marktwachstum in dieser Region führen. Zum Beispiel kündigte das Al Yah Satellite Communications Company im Oktober 2023 an, dass sein Mobilitätsarm, Thuraya und Satellite Broadband Solutions -Anbieter Yahclick, eine neue Servicepartnerschaft mit dem South -Sudanese Startup Gate für Technologies (G4T), um Mobilitäts- und Datendienste in Südsudan zu starten.

Hauptakteure der Branche

Partnerschaften und Kooperationen, technologische Fortschritte, Produktinnovationen sowie Fusionen und Übernahmen sind zentrale Schwerpunkte führender Spieler

Der Marktanteil von Global Mobile Satellite Services ist mit wichtigen Akteuren wie Inmarsat Plc, Viasat, Inc., Globalstar, Inc., Iridium Communications Inc., Al Yah Satellite Communications Company P.J.S.C. und andere. Die wichtigsten Akteure konzentrieren sich auf Partnerschaften und Kooperationen, technologische Fortschritte sowie Fusionen und Übernahmen, um ihren Marktanteil zu erhöhen.

Zum Beispiel gaben SES und seine hundertprozentige Tochtergesellschaft SES Government Solutions (SES GS) im August 2022 bekannt, dass sie die Übernahme von DRS Global Enterprise Solutions (GES) von Leonardo DRS für einen Abkommen von 450 Millionen USD abgeschlossen hatten. Das DRS-GES-Geschäft wird mit SES GS kombiniert, um einen groß angelegten Lösungsanbieter zu schaffen, der den Multi-Orbit-Satellitenkommunikationsbedürfnissen der US-Regierung dient und Missionen überall auf Land, See und Luft unterstützt.

Liste der besten Unternehmen für mobile Satellite -Dienstleistungen:

- Inmarsat plc (Großbritannien)

- Viasat, Inc.(UNS.)

- Globalstar, Inc. (USA)

- Iridium Communications Inc.(UNS.)

- Al Yah Satellite Communications Company P.J.S.C. (VAE)

- Intelsat S.A. (Luxemburg)

- Echostar Corporation(UNS.)

- Eutelsat S.A. (Frankreich)

- Telesat Corporation (Kanada)

- SES S.A. (Luxemburg)

- TelefonaktieBolaget LM Ericsson (Schweden)

- Orbcomm Inc. (USA)

Schlüsselentwicklungen der Branche:

- Mai 2023 -Australien und Neuseeland unterzeichneten einen Auftrag von 123 USD mit Inmarsat für den New Southpan Satellite Service. Satelliten-Positionierungsdienste werden ab 2027 von einer der drei neuen I-8-Satelliten von Inmarsat erbracht. Alle wichtigen Branchen in Australien und Neuseeland, von Transport und Bau bis hin zu Ressourcen und Landwirtschaft, werden von der Positionierung und Navigation über das New Southern Positioning Extension Network (Southpan) Satellite Service profitieren.

- Mai 2023 -Thuraya und ESAT Global kündigten an, dass sie eine Over-the-Air-Demonstration mit geringer Latenz, Direkt-Satelliten-IoT-SMS-System, erfolgreich abgeschlossen haben, indem sie IoT-Nachrichten mit geringer Leistung unter Verwendung von Thurayas Satellitennetz (Thuraya-2-Satelliten „T2“) übertragen haben. ESAT konnte über den T2 -Satelliten mit weniger Übertragungsleistung (<200 Mikrowatts) Meldungen bis zu 320 Zeichen lang senden und empfangen als ein typischer Autoschlüsselfob.

- November 2022- Apple hat seine revolutionären Sicherheitsfunktion Not Emergency SOS über Satelliten in den USA und Kanada vorgestellt. Diese modernste Technologie ermöglicht auf allen iPhone 14-Modellen und ermöglicht es Benutzern, mit Rettungsdiensten zu kommunizieren, auch wenn sie über die Mobilfunk- und Wi-Fi-Abdeckung hinausgehen. Die Notfall -SOS über Satellitenfunktion verbessert die vorhandenen unverzichtbaren Funktionen für iPhone -Nutzer wie Notfall -SOS, medizinische ID, Notfallkontakte und finden meinen Standort -Teilen.

- April 2022 -Intellian Ltd kündigte die Eröffnung seines Londoner Büros für ein Produktinnovation Hub an, das sich auf die Entwicklung der L-Band-Terminals der nächsten Generation für bestehende und neue Marktsegmente sowohl im maritimen als auch im kommerziellen Sektor konzentrierte. Zu den aktuellen L-Band-Produkten von Intellian gehören sein C700, das für Iridiums Certus Network entwickelt wurde, sowie den Intellian FB250 und die Fleet One für die Verwendung mit Inmarats Elera Network.

- Oktober 2021 -Inmarsat kündigte an, dass sein strategischer Partner BSNL die erforderlichen Lizenzen für den Einsatz von Inmarsat Global Express (GX) Mobile Breitbanddienst in Indien erhielt. Im Rahmen des BSNL -Lizenz für BSNL -Inflight and Maritime Connectivity (IFMC) des Ministeriums für Telekommunikation wird GX den indischen Kunden in den Bereichen Regierung, Luftfahrt und Versand angeboten.

Berichterstattung

An Infographic Representation of Markt für Mobile Satellite Services (MSS)

")

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Marktbericht für mobile Satellitendienste bietet eine detaillierte Marktanalyse. Es umfasst alle wichtigen Aspekte wie F & E -Funktionen und Optimierung der Betriebsdienste. Darüber hinaus bietet der Marktforschungs- und Analysebericht Einblicke in die Marktprognose für mobile Satellitendienste, die Marktprognose für Lieferketten, die Marktdynamik, die regionale Analyse, die fünf Kräfteanalysen von Porter, die Wettbewerbslandschaft verschiedener Unternehmen, die mit dem Marktwettbewerb vorgestellt werden, und zeigt in erster Linie wichtige Industrieentwicklungen. Zusätzlich zu den oben genannten Faktoren konzentriert es sich hauptsächlich auf verschiedene Faktoren, die in den letzten Jahren zum globalen Marktwachstum beigetragen haben.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2030 |

|

Basisjahr |

2022 |

|

Geschätztes Jahr |

2023 |

|

Prognosezeitraum |

2023-2030 |

|

Historische Periode |

2019-2021 |

|

Wachstumsrate |

CAGR von 6,5% von 2023 bis 2030 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Durch Dienst

|

|

Durch Frequenz

|

|

|

Nach Endbenutzer

|

|

|

Durch Geographie

|

Häufig gestellte Fragen

Nach der Studie Fortune Business Insights betrug die Marktgröße für mobile Satellitendienste im Jahr 2022 5,21 Milliarden USD.

Der Markt wird voraussichtlich im Prognosezeitraum (2023-2030) mit einem CAGR von 6,5% wachsen.

Das Luftfahrtsegment führt den Markt aufgrund der steigenden Nachfrage nach Cockpit -Kommunikation.

Die Marktgröße in Nordamerika lag im Jahr 2022 bei 1,81 Milliarden USD.

Es wird erwartet, dass ein Anstieg der Nachfrage nach militärischen Kommunikationsmitteln (COTM) und steigende Anwendungen des Internet of Things (IoT) und Maschinen-zu-Maschinen (M2M) den Markt vorantreibt.

Einige der Top -Akteure auf dem Markt sind Inmarsat Plc, Viasat, Inc., Globalstar, Inc., Iridium Communications Inc., Al Yah Satellite Communications Company P.J.S.C. und andere.

Die hohe anfängliche Investition wird voraussichtlich das Marktwachstum behindern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2030

- 2022

- 2019-2021

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf