Marktgröße, Anteil und Branchenanalyse für Schaumisolierungen, nach Materialtyp (Polystyrol, Polyurethan, Polyisocyanurat, Phenol und andere), nach Endverbrauchsbranche (Bauwesen, Verbrauchergeräte, Transport und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Schaumisolierungen

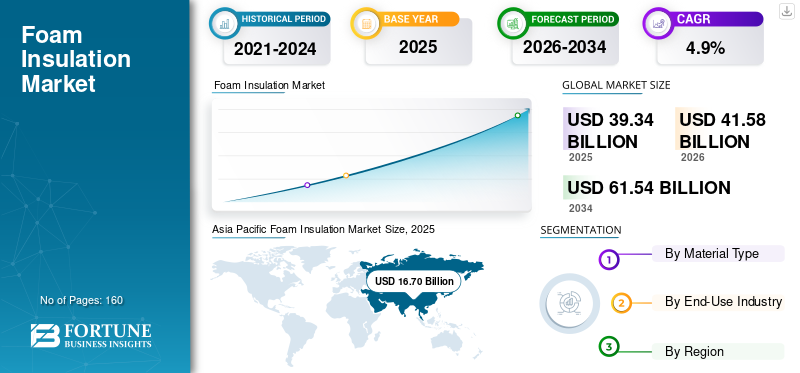

Die globale Marktgröße für Schaumisolierungen wurde im Jahr 2025 auf 39,34 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 41,58 Milliarden US-Dollar im Jahr 2026 auf 61,54 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,9 % aufweist. Der asiatisch-pazifische Raum dominierte den Schaumisolierungsmarkt mit einem Marktanteil von 42,45 % im Jahr 2025.

Unter Schaumisolierung versteht man polymere Isoliermaterialien, die zur Reduzierung der Wärmeübertragung in Gebäuden und Industrieanlagen eingesetzt werden. Es wird hauptsächlich in Form von starren Platten und Paneelen (EPS, XPS, PU und PIR, Phenolharz), Polyurethan-Sprühschaumsystemen und Spezialformen für die Kühlung und technische Isolierung geliefert. Die Leistung wird durch Wärmeleitfähigkeit, Druckfestigkeit, Dimensionsstabilität, Feuchtigkeitsbeständigkeit und die Einhaltung von Brandschutz- und Bauvorschriften bestimmt.

Das Marktwachstum wird durch Anforderungen an die Energieeffizienz von Gebäuden, anhaltende Sanierungsaktivitäten in entwickelten Volkswirtschaften und die Ausweitung des Bauwesens in Schwellenregionen vorangetrieben. Die Marktnachfrage wird zusätzlich durch das Wachstum in der Kühlkette und Kühlung unterstützt, wo PU-basierte Schäume weit verbreitet sind. Gleichzeitig prägt die behördliche Prüfung der Brandschutzleistung und der Einhaltung von Umweltvorschriften (einschließlich Umstellungen von Treibmitteln und Produktzertifizierungen) weiterhin die Produktdesign- und Einführungspfade.

Darüber hinaus umfasst der Markt mehrere große Player, darunter Kingspan, Dow, Owens Corning, Huntsman Building Solutions, Johns Manville und BASF. Breite Produktportfolios, technische Differenzierung und erweiterte Produktions- und Vertriebsstandorte unterstützen die Wettbewerbsposition dieser Unternehmen auf dem Weltmarkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Schaumisolierungsmarkt

- Marktgröße 2025: 39,34 Milliarden US-Dollar

- Marktgröße 2026: 41,58 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 61,54 Milliarden US-Dollar

- CAGR: 4,9 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Schaumisolierungsmarkt mit einem Anteil von 42,45 % im Jahr 2025.

- Das Polystyrol-Segment hatte im Jahr 2025 einen Weltmarktanteil von 48,7 %.

- Das Segment Bauwesen hatte im Jahr 2025 mit 71,9 % den größten Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 einen Umsatz von 16,70 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 17,81 Milliarden US-Dollar erreichen.

Europa

Europa wird im Jahr 2026 voraussichtlich 9,05 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika wird im Jahr 2026 voraussichtlich 7,62 Milliarden US-Dollar erreichen.

UNS.

Der US-amerikanische Markt für Schaumisolierungen wurde im Jahr 2025 auf 6,13 Milliarden US-Dollar geschätzt.

Japan

Japans Markt wird durch die Nachfrage nach Hochleistungsdämmstoffen für Wohn-, Gewerbe- und Industrieanwendungen angetrieben.

Mehr lesen

Markttrends für Schaumisolierungen

Energieeffizienzvorschriften, Gebäudesanierungen und Produktkonformitätsverbesserungen sind bedeutende Markttrends

Die Nachfrage nach Schaumdämmstoffen wird zunehmend durch Energieeffizienzmaßnahmen bestimmt, die eine Reduzierung der Heiz- und Kühllasten, insbesondere in Gebäudehüllen, in den Vordergrund stellen. Die Regulierungswege in wichtigen Regionen drängen nach obenIsolierungLeistung und bessere Dokumentation der installierten Leistung, was die Einführung von Materialien und Systemlösungen mit höherem R-Wert beschleunigt, die Wärmebrücken reduzieren. Parallel dazu optimieren Hersteller weiterhin ihre Formulierungen und stehen vor Veränderungen bei Treibmitteln und Compliance-Dokumentationen, die sich auf die Produktpositionierung in den Segmenten Wohn-, Gewerbe- und Industriesegment auswirken.

Neben der Gebäudeeffizienzpolitik beeinflussen Brandschutz- und Vorschriftenkonformitätsanforderungen die Produktprüfung, -kennzeichnung und -auswahl, insbesondere für Fassaden- und Hochhausanwendungen. Dies erhöht die Aufmerksamkeit auf die Zertifizierung auf Systemebene, die Installationsqualität und die anwendungsspezifische Produktauswahl. Mit der Expansion der Retrofit-Märkte steigt auch die Nachfrage nach Lösungen, die eine schnelle Installation mit minimalen Unterbrechungen ermöglichen, einschließlich starrer Platten, isolierter Paneele und Sprühschaumsysteme für komplexe Geometrien.

- Beispielsweise trat die überarbeitete EU-Gebäuderichtlinie (EPBD) am 28. Mai 2024 in Kraft und muss bis zum 29. Mai 2026 umgesetzt werden, um mehrjährige Renovierungsaktivitäten und den Dämmbedarf zu unterstützen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Gebäudeenergievorschriften, Sanierungsaktivitäten und Anforderungen an die Isolierung der Kühlkette treiben das Marktwachstum voran

Der Bausektor ist nach wie vor das größte Nachfragezentrum für das Wachstum des Schaumisolierungsmarktes, unterstützt durch Energievorschriften und die praktische Notwendigkeit, die Betriebskosten durch Reduzierung von Wärmeverlusten und -gewinnen zu senken.HartschaumPlatten und isolierte Paneele werden häufig in Dächern, Wänden, Böden und Fundamenten verwendet, bei denen ein hoher Wärmewiderstand pro Dicke und Feuchtigkeitsbeständigkeit geschätzt wird. Darüber hinaus führt die Zunahme vorgefertigter Bauweisen und industrialisierter Bauweisen zu einem zunehmenden Einsatz von Schaumstoffkern-Isolierplatten, um Geschwindigkeit und Leistungskonsistenz zu gewährleisten.

Außerhalb von Gebäudehüllen sind Schäume auf Polyurethanbasis strukturell wichtig für Kühl-, Kühllager- und Transportkühlungsanwendungen, bei denen eine stabile Isolationsleistung zur Aufrechterhaltung der Temperaturkontrolle beiträgt. Steigende Kühlkettenanforderungen in der Lebensmittel- und Pharmaindustrie sorgen für eine stetige Nachfrage nach Schaumisolationssystemen und -paneelen. In Industrieanlagen hängt der Bedarf an technischer Isolierung auch mit dem Prozesstemperaturmanagement, der Energieeffizienz und der Kondensationskontrolle zusammen.

- Beispielsweise stellt die IEA fest, dass leistungsstarke Gebäudehüllen zu den effektivsten Möglichkeiten zur Reduzierung des Wärmebedarfs von Gebäuden gehören und die Isolierung als Schlüsselfaktor für die Effizienz stärken.

MARKTBEGRENZUNGEN

Brandschutzprüfungen, Komplexität der Vorschriften und Kosten für die Materialkonformität können die Marktexpansion behindern

Der Markt ist mit Einschränkungen konfrontiert, die mit der Überprüfung der Brandschutzleistung und den unterschiedlichen gesetzlichen Anforderungen in den einzelnen Gerichtsbarkeiten zusammenhängen. Die Compliance-Anforderungen können je nach Anwendung (Dächer, Fassaden, Hohlräume) und Gebäudetyp variieren, was die Kosten für Produkttests, Zertifizierungen und Systemgenehmigungen erhöht. Darüber hinaus können Reputationsrisiken und Haftungsüberlegungen Spezifikationsentscheidungen beeinflussen, insbesondere für Hochhaus- oder Fassadenanwendungen.

Kostenvolatilität im SchlüsselPetrochemieRohstoffe und Zusatzstoffe können auch zu Preisunsicherheiten führen und die Materialauswahl für alle Schaumstofftypen beeinflussen. In kostensensiblen Märkten können Käufer abhängig von der Wirtschaftlichkeit und Verfügbarkeit des Projekts die Dicke reduzieren, zwischen Schaumchemikalien wechseln oder auf Alternativen ohne Schaum umsteigen. Störungen in der Lieferkette können sich zusätzlich auf die Lieferzeiten für Platten, Platten und Sprühschaumsysteme auswirken.

- Beispielsweise nennen große Zulieferer häufig die Volatilität der Inputkosten und Bedingungen in der Lieferkette als Treiber für Preismaßnahmen und Margenmanagement in Isolierunternehmen.

MARKTCHANCEN

Umfangreiche Sanierungsprogramme, leistungsstarke Gebäudehüllen und die Erweiterung der industriellen Kühlkette schaffen lukrative Möglichkeiten

Umfassende Nachrüstungsprogramme in reifen Märkten schaffen eine mehrjährige Chance für die Schaumisolierung, insbesondere dort, wo politische Anreize Hochleistungshüllen und die Elektrifizierung der Heizung unterstützen. Höhere Leistungsziele im Gebäudebereich erhöhen die Nachfrage nach Materialien, die einen höheren Wärmewiderstand pro Dicke bieten und so Designflexibilität ermöglichen und gleichzeitig strenge Energieziele erfüllen. Hersteller mit starkem technischen Support, Systemzertifizierungen und Installateurnetzwerken sind besser positioniert, diese Chancen zu nutzen.

KühlketteDie Expansion und das Wachstum der temperaturgeführten Logistik führen auch zu einer langfristigen Nachfrage nach Schaumisolierung in Isolierpaneelen, Kühlräumen und Transportkühlung. Parallel dazu fordern industrielle Anwender weiterhin zuverlässige technische Isolierungen, um Energieeinsparungen zu erzielen und die Kondensation in Prozessanlagen und gewerblichen Kühlanlagen zu kontrollieren. Produktinnovationen, die auf eine geringere Umweltbelastung und eine verbesserte Compliance-Dokumentation ausgerichtet sind, können die adressierbaren Anwendungen weiter erweitern.

- Beispielsweise wird erwartet, dass die Umsetzungsfristen der EPBD die Renovierungsaktivitäten in der gesamten Europäischen Union steigern werden, was die Nachfrage nach Isoliermaterialien für Nachrüstanwendungen erhöhen kann.

HERAUSFORDERUNGEN DES MARKTES

Die Einhaltung gesetzlicher Vorschriften, die branchenspezifische Leistung der Anwendung und die Qualitätskontrolle bei der Installation können das Marktwachstum behindern

Eine zentrale Herausforderung bei der Schaumisolierung ist die Bewältigung sich entwickelnder regulatorischer Rahmenbedingungen, die sich gleichzeitig mit Energieeffizienz, Brandschutz und Umweltverträglichkeit befassen. Dies erhöht die Komplexität der Produktentwicklung und die Kosten für die Aufrechterhaltung mehrerer konformer Produktlinien in verschiedenen Regionen. Hersteller müssen auch auf marktspezifische Anforderungen an Dampfkontrolle, Druckfestigkeit und langfristige Dimensionsstabilität reagieren.

Die Installationsqualität bleibt ein entscheidender Faktor für die erzielte Leistung, insbesondere bei Sprühschaumsystemen und -baugruppen, bei denen die Kontrolle von Luftlecks ein wesentlicher Bestandteil des Wertversprechens ist. Eine schlechte Installation kann die Leistung beeinträchtigen und Garantie- oder Sicherheitsrisiken erhöhen, wodurch der Bedarf an geschulten Installateuren, Qualitätssicherungsprogrammen und Anleitungen auf Systemebene steigt. In Märkten mit fragmentierten Contracting-Ökosystemen kann es schwierig sein, eine gleichbleibende Installationsqualität aufrechtzuerhalten.

- Führende Anbieter legen beispielsweise Wert auf Systemlösungen und die Unterstützung von Installateuren/Auftragnehmern, um Leistung und Konformität über alle Anwendungen hinweg sicherzustellen.

Segmentierungsanalyse

Nach Materialtyp

Die zunehmende Einführung isolierter Gebäudehüllen in mittelgroßen Wohnhäusern führte zur Dominanz des Polystyrol-Segments

Basierend auf der Materialart wird der Markt segmentiertPolystyrol, Polyurethan, Polyisocyanurat, Phenol und andere.

Das Polystyrol-Segment hatte im Jahr 2025 mit 48,7 % den größten Marktanteil für Schaumisolierungen. Das Wachstum des Segments wird durch den Städtebau, die zunehmende Verbreitung isolierter Gebäudehüllen in mittelgroßen Wohnhäusern und die anhaltende Fokussierung auf die Lebenszyklushaltbarkeit von Fundamenten und Außendämmsystemen vorangetrieben. Das Segment profitiert außerdem von standardisierten Platinenformaten und ausgereiften Vertriebsnetzen, die es Auftragnehmern und Entwicklern erleichtern, in großem Maßstab zu spezifizieren und zu installieren.

Es wird erwartet, dass das Polyurethan-Segment erheblich wachsen wird, unterstützt durch Anforderungen an die Dach- und Wandisolierung, bei denen die Verbesserung der thermischen Effizienz im Vordergrund steht. Bei Nicht-Gebäudeanwendungen bleibt PU strukturell wichtig für Kühl-/Gefrierschränke und ausgewählte Kühlkettenanwendungen, da es an Ort und Stelle aufgeschäumt werden kann, um die Wärmeleistung und die Maßhaltigkeit zu verbessern. Das Wachstum wird auch durch den Bedarf an geringerer Betriebsenergie in gekühlten Umgebungen und die Nachfrage nach leistungsstärkeren Gebäudehüllen verstärkt. Das Polyurethan-Segment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,8 % wachsen.

Für den Bereich Polyisocyanurat wird in den kommenden Jahren ein deutliches Wachstum prognostiziert. Das Wachstum des Segments wird durch die zunehmende Einführung energieeffizienter Dachsysteme und die große installierte Basis gewerblicher Dächer, die saniert werden, vorangetrieben. PIR-Platten sind auch dort gefragt, wo langfristige thermische Stabilität und Haltbarkeit von entscheidender Bedeutung sind. Die Produktentwicklung der Hersteller und die breitere Verfügbarkeit von beschichteten Platten (für Dach- und Wandsysteme) unterstützen die Akzeptanz in professionellen Baukanälen zusätzlich.

Auch das Phenolsegment dürfte im geplanten Zeitraum aufgrund höherer Kosten und einer engeren Angebotsbasis positiv wachsen; Es kann in Nischen schneller wachsen, die durch strengere Gebäudesicherheitsstandards, eine höhere Durchdringung von HVAC-Kanalisolierungslösungen und die Nachfrage nach leistungsorientierter Isolierung in öffentlichen und gewerblichen Gebäuden bedingt sind.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Bau- und Konstruktionssegment dominierte den Markt aufgrund der umfangreichen Produktnutzung

Nach Endverbrauchsbranche ist der Markt in Bauwesen, Verbrauchergeräte, Transport und andere Sektoren unterteilt.

Im Jahr 2025 hatte das Bau- und Konstruktionssegment mit 71,9 % den größten Anteil. Das Wachstum des Segments wird durch Energieeffizienzvorschriften, die Präferenz der Verbraucher für niedrigere Betriebskosten und die breitere Akzeptanz von Isolierung als kostengünstige Möglichkeit zur Verbesserung der Gebäudeleistung vorangetrieben. In aufstrebenden Regionen verstärken die fortschreitende Urbanisierung und der Ausbau der Infrastruktur die Nachfrage nach kostengünstigen Dämmstoffen weiter.

Es wird erwartet, dass auch das Segment der Verbrauchergeräte im geplanten Zeitraum positiv wachsen wird. Die Nachfrage des Segments wird durch die zunehmende Marktdurchdringung von Haushaltskühlungen in Entwicklungsländern, die Ersatznachfrage in reifen Märkten und den anhaltenden Druck zur Verbesserung der Energieeffizienz von Geräten angetrieben. Darüber hinaus führt das Wachstum von Kühllagern und temperaturgesteuerten Systemen häufig zu einer breiteren Nachfrage nach schaumbasierter Isolierung in zugehörigen Geräten. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,9 % wächst.

Das Transportsegment wird im Prognosezeitraum voraussichtlich moderat wachsen. Unterstützt wird das Wachstum durch den Ausbau temperaturgeführter Lebensmittel undpharmazeutischLieferketten, zunehmende E-Commerce-Durchdringung von Lebensmitteln in einigen Regionen und steigende Erwartungen an eine zuverlässige Kühllogistik.

Regionaler Ausblick auf den Schaumisolierungsmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Foam Insulation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 16,70 Milliarden US-Dollar und wird seinen Spitzenanteil voraussichtlich auch im Jahr 2026 mit einem Wert von 17,81 Milliarden US-Dollar halten. Die Region profitiert von der Bauintensität, der wachsenden städtischen Infrastruktur und der wachsenden Nachfrage nach Kühlketten- und Kühlisolierungen. China bleibt die größte Konsumbasis, während Indien und Südostasien die Nachfrage im Zusammenhang mit Wohnraum, Gewerbeentwicklung und Logistikausbau weiter steigern.

Markt für Schaumisolierung in China

Im Jahr 2025 erreichte der chinesische Markt eine Bewertung von 7,84 Milliarden US-Dollar. Chinas Marktnachfrage wird durch groß angelegte Bauaktivitäten, Infrastrukturprogramme und den weit verbreiteten Einsatz von EPS- und XPS-Platten in Bauanwendungen unterstützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika leistet ebenfalls einen bedeutenden Beitrag zum Markt, wobei der Markt bis 2026 schätzungsweise 7,62 Milliarden US-Dollar erreichen wird. Das Wachstum des Marktes wird durch die Renovierung von Wohngebäuden, den Gewerbebau und die Einführung von Energievorschriften in allen Bundesstaaten und Provinzen vorangetrieben. Schaumstoffplatten und Sprühschaumsysteme werden nach wie vor häufig für Dächer, Wandmontagen und Fundamente verwendet.

US-Markt für Schaumisolierungen

Im Jahr 2025 erreichte der US-Markt eine Bewertung von 6,13 Milliarden US-Dollar. Die USA dominieren den regionalen Verbrauch aufgrund ihres großen Gebäudebestands, des hohen Neubauvolumens und der weiten Verbreitung von Schaumstoffplatten und Sprühschaum zur Leistungssteigerung.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum soll die europäische Region um 4,9 % wachsen und im Jahr 2026 einen Wert von 9,05 Milliarden US-Dollar erreichen. Das Wachstum des Marktes wird durch Gebäudesanierungsaktivitäten, etablierte Isolierungsstandards und politisch gesteuerte Effizienzziele unterstützt. Die Region profitiert von ausgereiften Produktions- und Vertriebsnetzwerken und einem starken Fokus auf Compliance und Leistungsdokumentation auf Systemebene.

Britischer Schaumisolierungsmarkt

Der britische Markt hatte im Jahr 2025 einen Wert von rund 1,67 Milliarden US-Dollar, was etwa 4,4 % des weltweiten Marktumsatzes entspricht.

Deutschland Markt für Schaumisolierungen

Der deutsche Markt erreichte im Jahr 2025 einen Wert von rund 1,59 Milliarden US-Dollar, was etwa 5,9 % des weltweiten Umsatzes entspricht.

Lateinamerika

Lateinamerika erlebt ein stetiges Wachstum. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 2,97 Milliarden US-Dollar erreichen. Die Nachfrage konzentriert sich auf Bau- und Konstruktionsanwendungen, wobei die Nachfrage von Land zu Land je nach Bauzyklus, Verwendung von Dämmstoffen und Verfügbarkeit von Schaumstoffplatten vor Ort variiert.

Markt für Schaumisolierung in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 einen Wert von etwa 1,30 Milliarden US-Dollar, was etwa 3,6 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Die Region Naher Osten und Afrika expandiert schrittweise, angetrieben durch projektgesteuerte Bauarbeiten in GCC-Märkten, Industrieanlagen und wachsende Kühlkettenanforderungen. Raue klimatische Bedingungen und Kühlbedarf verstärken das Wertversprechen der Wärmedämmung in Gewerbe- und Wohngebäuden.

GCC-Schaumisolierungsmarkt

GCC erreichte im Jahr 2025 1,83 Milliarden US-Dollar, was etwa 3,5 % des weltweiten Umsatzes ausmacht. Die GCC-Nachfrage wird durch groß angelegte Gewerbebauten, Industrieprojekte und kühlungsbedingte Energieeffizienzanforderungen unterstützt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure erweitern Lagerstätten, Verarbeitungsstandorte und Spezialqualitäten, um ihre Marktpositionen zu behaupten

Der Markt umfasst eine Mischung aus globalen Dämmstoffherstellern, Chemieunternehmen, die Schaumsysteme und Rohstoffe liefern, sowie regionalen Platten- und Plattenherstellern. Der Wettbewerb wird durch thermische Leistung, Konformität und Zertifizierungen, Lieferzuverlässigkeit, Unterstützung durch Installateure und die Fähigkeit, Systemlösungen für mehrere Gebäudeanwendungen bereitzustellen, geprägt. Führende Unternehmen differenzieren sich durch fortschrittliche Formulierungen, isolierte Paneelsysteme und technische Dienstleistungen, die die Spezifikations- und Installationsqualität unterstützen. Zu den wichtigsten Marktteilnehmern zählen Kingspan, Dow, Owens Corning, Huntsman Building Solutions, Johns Manville und BASF.

LISTE DER WICHTIGSTEN SCHAUM-ISOLIERUNGSUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Kingspan (Irland)

- Dow(UNS.)

- Polymer Technologies, Inc. (USA)

- Owens Corning(UNS.)

- SOPREMA (Frankreich)

- Huntsman Building Solutions (USA)

- Johns Manville(UNS.)

- BASF(Deutschland)

- Covestro (Deutschland)

- TRIPAK MHS SOLUTIONS PVT. LTD. (Indien)

- Rogers Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Recticel kündigte an, eine Mehrheitsbeteiligung an der Miclar Group zu erwerben, einem Spezialisten für Fassaden-/Dachverkleidungen und -komponenten, und signalisierte damit einen Vorstoß in Richtung integrierter isolierter Paneellösungen und engerer Downstream-Fähigkeiten auf dem Markt für isolierte Paneele.

- April 2022:Recticel schloss die Übernahme von Trimo ab, einem Hersteller von isolierten Paneelen für den Baubereich, und signalisierte damit die Erweiterung des Portfolios von PIR-Isolierplatten hin zu hochwertigen isolierten Paneelen und eine größere Präsenz bei leistungsstarken Hüllensystemen (einschließlich Kühlketten- und Industriegebäudeanwendungen).

- Oktober 2021:Covestro hat mit mehreren Partnern das Projekt „CIRCULAR FOAM“ gestartet/koordiniert, um Recyclingwege für Hartschaum zu entwickelnPolyurethan (PU)Schäume, die in Kühlschränken und Gebäuden verwendet werden, signalisieren einen Wandel hin zu zirkulären Isoliermaterialien und End-of-Life-Lösungen für PU-Hartschäume.

- Mai 2021:Kingspan hob Modernisierungen und Nachhaltigkeitsinitiativen in seiner Produktionsstätte in Modesto, Kalifornien hervor (einschließlich der Einbeziehung von Initiativen für recycelte Inhalte im Rahmen von „Planet Passionate“) und signalisierte damit die fortlaufende Modernisierung der Herstellung von Isolierpaneelen und eine stärkere Nachhaltigkeitspositionierung für Gebäudehüllenprodukte auf Paneel-/Schaumbasis.

- Dezember 2020:Recticel gab die Übernahme des PIR-Dämmplattengeschäfts (termPIR) von Gór-Stal in Bochnia (Polen) bekannt und signalisierte damit eine kapazitätsgestützte Expansion nach Mittel- und Osteuropa und eine breitere Präsenz im Bereich PIR-Hartschaumplattenisolierung.

- Februar 2020:Huntsman schloss die Übernahme von Icynene-Lapolla ab, einem nordamerikanischen Hersteller und Vertreiber von Sprüh-Polyurethanschaum-Isoliersystemen (SPF), und signalisiert damit eine tiefere nachgelagerte Integration in Gebäudehüllenlösungen und eine stärkere Präsenz in SPF-Kanälen für Wohn- und Gewerbeimmobilien.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,9 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Materialtyp, Endverbrauchsindustrie und Region |

| Nach Materialtyp |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 39,34 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 61,54 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 4,9 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Endverbrauchsindustriesegment Bau und Bau war im Jahr 2025 führend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Kingspan, Dow, Owens Corning, Huntsman Building Solutions, Johns Manville und BASF sind einige der führenden Akteure auf dem Markt.

Das Wachstum wird durch strengere Anforderungen an die Energieeffizienz von Gebäuden vorangetrieben, die zu höheren Isolationsniveaus bei Neubauten und Sanierungen führen, um den Heiz-/Kühlbedarf und die Betriebskosten zu senken.

Die wichtigsten Faktoren, die die Produktakzeptanz auf dem Markt begünstigen dürften, sind der hohe Wärmewirkungsgrad pro Dicke, die breite Verfügbarkeit in starren Platten und Sprühsystemen sowie die steigende Nachfrage nach besseren Gebäudehüllen, Kühlketten-/Kühleffizienz und HVAC/mechanischer Isolierung.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf