Marktgröße, Anteil und Branchenanalyse für die Optimierung von Schiffskraftstoffen, nach Lösungstyp (Reiseoptimierung, Leistungsüberwachung und -analyse, Flottenmanagement- und Entscheidungsunterstützungssysteme, Beratungs- und Optimierungsdienste und andere), nach Bereitstellungsmodus (Bordsysteme, cloudbasierte Lösungen und Hybrid), nach Schiffstyp (Handelsschifffahrt, Offshore-Schiffe, Passagierschiffe, Marine- und Verteidigungsschiffe und andere), nach Endbenutzer (Flottenbetreiber / Reedereien, Charterer, Schiffsmanagementunternehmen, Marine- und Verteidigungsbehörden und andere) und regi

Marktgröße und Zukunftsaussichten für die Optimierung von Schiffskraftstoffen

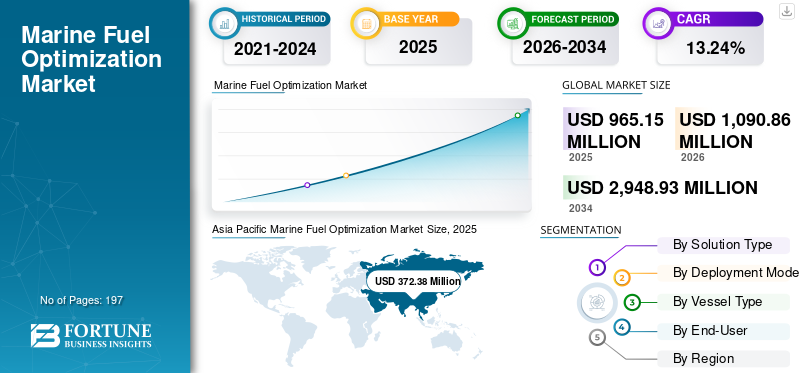

Die globale Marktgröße für die Optimierung von Schiffskraftstoffen wurde im Jahr 2025 auf 965,15 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.090,86 Millionen US-Dollar im Jahr 2026 auf 2.948,93 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,24 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Schiffskraftstoffoptimierung mit einem Marktanteil von 38,58 % im Jahr 2025.

Systeme zur Optimierung des Schiffstreibstoffs sind wichtige Lösungen, die im modernen Schiffsbetrieb eingesetzt werden, um die Treibstoffeffizienz zu steigern, Emissionen zu reduzieren und die Gesamtleistung des Schiffes zu verbessern. Diese Systeme ermöglichen Schiffsbetreibern die Überwachung, Analyse und Optimierung des Kraftstoffverbrauchs durch fortschrittliche Technologien wie Echtzeit-Datenanalyse, Tools zur Reiseoptimierung, Überwachung der Motorleistung und Wetterrouting. Im Gegensatz zu herkömmlichen Kraftstoffmanagementpraktiken nutzen MFO-Lösungen digitale Plattformen an BordSensorenund cloudbasierte Analysen liefern präzise Einblicke in die betriebliche Effizienz und ermöglichen so eine fundierte Entscheidungsfindung. Diese Systeme werden häufig in der kommerziellen Schifffahrt, auf Offshore-Schiffen, in Passagierflotten und im Marinebetrieb eingesetzt. Sie unterstützen einen stabilen und effizienten Schiffsbetrieb und erfüllen gleichzeitig strenge Leistungs- und Umweltanforderungen, was sie zu einem wesentlichen Bestandteil der modernen maritimen Digitalisierung macht.

Die Nachfrage nach MFO-Lösungen wächst stetig, angetrieben durch steigende Treibstoffkosten, zunehmende weltweite Schifffahrtsaktivitäten und die Notwendigkeit, strenge Umweltvorschriften zur Reduzierung von Treibhausgasemissionen einzuhalten. Die Ausweitung des internationalen Handels, gepaart mit der zunehmenden Einführung digitaler und intelligenter Versandtechnologien, beschleunigt die Integration von Optimierungssystemen in allen Flotten. Darüber hinaus ermöglichen Fortschritte in der Datenanalyse, der künstlichen Intelligenz und der Konnektivität genauere und vorausschauendere Kraftstoffmanagementfunktionen. Trends wie die Digitalisierung der Flotte, Initiativen zur autonomen Schifffahrt und ein verstärkter Fokus auf betriebliche Effizienz unterstützen das Marktwachstum zusätzlich. Darüber hinaus ermutigen regulatorische Rahmenbedingungen, die Nachhaltigkeit und Emissionsreduzierung betonen, Schiffseigner und -betreiber, in fortschrittliche Technologien zur Kraftstoffoptimierung zu investieren und so die Einführung effizienter und intelligenter Lösungen für das Kraftstoffmanagement für Schiffe voranzutreiben.

Der globale Markt ist mäßig fragmentiert und durch die Präsenz etablierter maritimer Technologieanbieter neben einer breiten Palette regionaler und spezialisierter Lösungsanbieter gekennzeichnet, die auf internationalen Schifffahrtsmärkten tätig sind. Wichtige Teilnehmer wie Wärtsilä Corporation, Kongsberg Gruppen, ABB Ltd., DNV und Siemens Energy behalten eine starke Marktpräsenz durch umfassende Portfolios, die Reiseoptimierung, Leistungsüberwachung und digitale Flottenmanagementlösungen umfassen. Gleichzeitig bieten zahlreiche kleine und mittelständische Unternehmen anwendungsspezifische, kostengünstige und maßgeschneiderte Lösungen an und verschärfen so den Wettbewerb im Markt. Marktteilnehmer konzentrieren sich zunehmend auf Fortschritte in den Bereichen Datenanalyse, künstliche Intelligenz, Echtzeitüberwachungssysteme und Integration mit Onboard- und Cloud-basierten Plattformen, um den sich entwickelnden betrieblichen und regulatorischen Anforderungen gerecht zu werden. Strategische Initiativen wie Kooperationen mit Reedereien, der Ausbau digitaler Fähigkeiten und die Durchdringung in aufstrebende maritime Märkte prägen die Wettbewerbslandschaft und unterstützen das langfristige Wachstum des Marktes.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für die Optimierung von Schiffskraftstoffen

- Marktgröße 2025: 965,15 Millionen US-Dollar

- Marktgröße 2026: 1.090,86 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 2.948,93 Mio. USD

- CAGR: 13,24 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für die Optimierung von Schiffskraftstoffen mit einem Anteil von 38,58 % im Jahr 2025.

- Das Segment Reiseoptimierung hatte im Jahr 2025 mit 27,99 % den größten Lösungstypanteil.

- Das Segment Bordsysteme führte den Einsatzmodus mit einem Anteil von 50,69 % im Jahr 2025 an.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt mit einem Wert von 372,38 Millionen US-Dollar und einem Marktanteil von 38,58 % im Jahr 2025.

Europa

Auf Europa entfielen im Jahr 2025 277,32 Millionen US-Dollar des globalen Marktes für die Optimierung von Schiffskraftstoffen.

Nordamerika

Nordamerika erreichte im Jahr 2025 eine Marktgröße von 177,71 Millionen US-Dollar, unterstützt durch eine starke digitale Akzeptanz im maritimen Bereich.

UNS.

Der US-Markt für die Optimierung von Schiffskraftstoffen wurde im Jahr 2025 auf 143,96 Millionen US-Dollar geschätzt.

Japan

Der Markt erreichte im Jahr 2025 105,23 Millionen US-Dollar, angetrieben durch fortschrittliche maritime Technologien und Initiativen zur Kraftstoffeffizienz.

Mehr lesen

Markttrends für die Optimierung von Schiffskraftstoffen

Die zunehmende Akzeptanz von Digitalisierung und datengesteuerten Lösungen treibt das Marktwachstum voran

Der zunehmende Einsatz digitaler Technologien und datengesteuerter Entscheidungsfindung in der maritimen Industrie beschleunigt den Markt erheblich. Schiffsbetreiber und Flottenmanager integrieren zunehmend fortschrittliche Lösungen wie Echtzeit-Überwachungssysteme, KI-basierte Analysen und Cloud-fähige Plattformen, um die Treibstoffeffizienz und die Betriebsleistung zu verbessern. Diese Systeme liefern umsetzbare Einblicke in den Schiffsbetrieb, einschließlich Reiseplanung, Motorleistung und Kraftstoffverbrauchsmuster, und ermöglichen es den Betreibern, fundierte Entscheidungen zu treffen, die die Kraftstoffkosten senken und die Gesamteffizienz verbessern. Da globale Reedereien bestrebt sind, die Flottenleistung zu optimieren und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten, steigt die Nachfrage nach intelligenten Lösungen zur Kraftstoffoptimierung weiter.

Darüber hinaus verstärkt der Übergang der maritimen Industrie hin zu intelligenter Schifffahrt und vernetzten Schiffen die Einführung digitaler Optimierungstools. Die Integration vonInternet der Dinge (IoT)Sensoren, prädiktive Analysen und automatisierte Entscheidungsunterstützungssysteme ermöglichen eine kontinuierliche Überwachung und Optimierung der Schiffsleistung unter wechselnden Betriebs- und Umgebungsbedingungen. Darüber hinaus zwingt der zunehmende Druck von Regulierungsbehörden, Emissionen zu reduzieren und die Energieeffizienz zu verbessern, Schifffahrtsunternehmen dazu, fortschrittliche digitale Lösungen einzuführen. Diese Systeme helfen nicht nur bei der Einhaltung von Umweltstandards, sondern tragen auch zu einem geringeren Kraftstoffverbrauch und geringeren Betriebsrisiken bei.

Beispielsweise haben Maersk und Hapag-Lloyd im Jahr 2025 den Einsatz digitaler Flottenoptimierungsplattformen und Echtzeit-Leistungsüberwachungstools weiter ausgebaut, um die Kraftstoffeffizienz zu verbessern und CO2-Emissionen zu reduzieren. In ähnlicher Weise hat CMA CGM seine Flotteneffizienzprogramme durch die Integration datengesteuerter Betriebsoptimierungssysteme weiterentwickelt. Parallel dazu verstärkten Technologieanbieter wie Wärtsilä, Kongsberg Digital, ABB und DNV die Zusammenarbeit mit Reedereien, um KI-gestützte Reiseoptimierungs-, Wetterrouting- und Leistungsanalyselösungen bereitzustellen. Darüber hinaus unterstützen wir eine verbesserte betriebliche Effizienz und die Einhaltung gesetzlicher Vorschriften in allen globalen Flotten.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender Kraftstoffkostendruck und der Bedarf an betrieblicher Effizienz treiben das Marktwachstum voran

Der zunehmende Druck auf Reedereien, den Kraftstoffverbrauch zu senken und die Betriebskosten zu optimieren, ist ein wesentlicher Treiber für das Wachstum des Marktes für die Optimierung von Schiffskraftstoffen. Die Treibstoffkosten machen einen erheblichen Teil der gesamten Schiffsbetriebskosten aus, was Schiffseigner und -betreiber dazu veranlasst, fortschrittliche Lösungen einzuführen, die auf die Optimierung des Treibstoffverbrauchs und die Verbesserung der Gesamteffizienz ausgerichtet sind. MFO-Systeme ermöglichen Echtzeitüberwachung, Datenanalyse und Leistungsverfolgung und ermöglichen es Betreibern, fundierte Entscheidungen in Bezug auf Reiseplanung, Geschwindigkeitsoptimierung und Motorleistung zu treffen. Diese Funktionen tragen dazu bei, Kraftstoffverschwendung zu reduzieren, die Effizienz des Flottenmanagements zu verbessern und die Rentabilität in einem hart umkämpften Schifffahrtsumfeld zu steigern.

Darüber hinaus erhöhen das wachsende globale Handelsvolumen und die Ausweitung des Seetransports die Nachfrage nach fortschrittlichen Flottenmanagementsystemen, die große und komplexe Vorgänge bewältigen können. Da Reedereien unterschiedliche Flotten betreiben, wird der Bedarf an zentraler Überwachung, flottenübergreifender Optimierung und flottenübergreifender Standardisierung immer wichtiger. Diese Plattformen ermöglichen es Betreibern, die Schiffsleistung zu vergleichen, Betriebsabläufe zu standardisieren und eine gleichbleibende Kraftstoffeffizienz über alle Flotten hinweg sicherzustellen. Die Integration digitaler Technologien wie zkünstliche Intelligenz, IoT und prädiktive Analysen steigern die Wirksamkeit dieser Systeme weiter und unterstützen eine verbesserte Entscheidungsfindung und groß angelegte Strategien zur Kraftstoffoptimierung.

Beispielsweise weiteten Reedereien wie Maersk und Hapag-Lloyd im Jahr 2025 den Einsatz digitaler Flottenoptimierungsplattformen und Echtzeit-Leistungsüberwachungssysteme aus, um die Treibstoffeffizienz zu verbessern und die Betriebskosten zu senken. Darüber hinaus wird die zunehmende Bedeutung von Technologien zur Kraftstoffoptimierung im modernen maritimen Betrieb hervorgehoben.

MARKTBEGRENZUNGEN

Hohe Implementierungskosten und Integrationskomplexität bremsen das Marktwachstum

Die hohen Anfangsinvestitionen und die Komplexität, die mit dem Einsatz von Schiffskraftstoffoptimierungssystemen verbunden sind, wirken sich als wesentliche Hemmnisse für das Marktwachstum aus. Die Umsetzung dieser Lösungen erfordert die Integration fortschrittlicher Hardwarekomponenten wie Sensoren und Bordsysteme sowie hochentwickelter Softwareplattformen für Datenanalyse und Überwachung. Dies kann insbesondere für kleine und mittlere Reedereien zu erheblichen Vorabkosten führen und die breite Akzeptanz einschränken.

Darüber hinaus kann die Integration von Lösungen zur Kraftstoffoptimierung in die bestehende Flottenmanagement-Infrastruktur eine technische Herausforderung darstellen. Unterschiede bei Schiffstypen, Altsystemen und Betriebsbedingungen erschweren eine nahtlose Integration und eine effektive flottenübergreifende Standardisierung. Diese Herausforderungen behindern die Fähigkeit der Betreiber, einheitliche Strategien zur Überwachung und Optimierung des Kraftstoffverbrauchs in allen Flotten umzusetzen, was die Gesamteffizienz der eingesetzten Systeme verringert. Datengenauigkeit, Systemkompatibilität und Schulung der Besatzung stellen ebenfalls Herausforderungen dar, da die effektive Nutzung dieser Systeme von der richtigen Konfiguration und dem Fachwissen des Benutzers abhängt.

Beispielsweise haben im Jahr 2024 maritime Technologieanbieter wie Wärtsilä, Kongsberg Digital, ABB Marine & Ports und DNV Herausforderungen im Zusammenhang mit der Integration digitaler Optimierungsplattformen in bestehende Schiffssysteme hervorgehoben. Darüber hinaus werden die technischen und finanziellen Hürden hervorgehoben, die mit der Bereitstellung in großem Maßstab verbunden sind.

MARKTCHANCEN

Strenge Emissionsvorschriften und Dekarbonisierungsinitiativen schaffen Wachstumschancen

Der zunehmende Fokus auf die Reduzierung der Treibhausgasemissionen im maritimen Sektor schafft erhebliche Wachstumschancen für den Markt. Regulierungsbehörden wie die Internationale Seeschifffahrtsorganisation (IMO) setzen strenge Maßnahmen um, darunter den Energy Efficiency Existing Ship Index (EEXI) und den Carbon Intensity Indicator (CII), und zwingen Schiffseigner zur Einführung kraftstoffeffizienter Technologien. MFO-Systeme spielen eine entscheidende Rolle bei der Unterstützung von Betreibern bei der Einhaltung dieser Vorschriften, indem sie die Kraftstoffeffizienz verbessern und Emissionen reduzieren.

Darüber hinaus erhöht der Übergang zu nachhaltigen Schifffahrtspraktiken und alternativen Kraftstoffen die Komplexität des Schiffsbetriebs und erhöht damit den Bedarf an fortschrittlichen Optimierungslösungen. Diese Systeme helfen bei der Verwaltung von Mehrstoffbetrieben, optimieren den Energieverbrauch und unterstützen Dekarbonisierungsstrategien. Die zunehmende Akzeptanz vonDigitale Zwillinge, vorausschauende Wartung und KI-gesteuerte Analysen schaffen auch neue Möglichkeiten für Lösungsanbieter, fortschrittliche Mehrwertdienste anzubieten.

Im Jahr 2025 erweiterten beispielsweise Unternehmen wie Wartsila und Kongsberg Digital ihre digitalen maritimen Lösungen, um die Emissionsreduzierung und die Einhaltung gesetzlicher Vorschriften zu unterstützen, was die wachsende Nachfrage nach fortschrittlichen Technologien zur Kraftstoffoptimierung widerspiegelt.

HERAUSFORDERUNGEN DES MARKTES

Datenzuverlässigkeit und mangelnde Standardisierung stellen eine Herausforderung für die Marktexpansion dar

Die Gewährleistung der Datengenauigkeit und Standardisierung über verschiedene Schiffssysteme hinweg bleibt eine große Herausforderung für den Markt. Diese Systeme stützen sich stark auf Daten, die von Bordsensoren, Motorsystemen und externen Umwelteinflüssen gesammelt werden. Inkonsistente Datenqualität, Sensorungenauigkeiten und Abweichungen bei den Messstandards können die Wirksamkeit von Optimierungsalgorithmen beeinträchtigen und zu suboptimalen Entscheidungen führen.

Darüber hinaus führt das Fehlen standardisierter Frameworks für die Datenintegration über verschiedene Schiffstypen und -systeme hinweg zu Herausforderungen bei der Implementierung einheitlicher Optimierungslösungen. Reedereien betreiben oft gemischte Flotten mit unterschiedlichen Technologien, was eine nahtlose Integration und konsistente Leistungsüberwachung erschwert. Diese Komplexität kann die Skalierbarkeit einschränken und das volle Potenzial von Kraftstoffoptimierungssystemen behindern.

Beispielsweise betonten im Jahr 2025 maritime Lösungsanbieter wie DNV die Bedeutung von Datenstandardisierung und digitalen Integrationsrahmen. Darüber hinaus soll die Genauigkeit und Effektivität der Schiffsleistungs- und Kraftstoffoptimierungssysteme verbessert werden, um die anhaltenden Herausforderungen auf dem Markt hervorzuheben.

Segmentierungsanalyse

Nach Lösungstyp

Die Reiseoptimierung gewinnt an Bedeutung, da der Fokus zunehmend auf Routeneffizienz und Kostenreduzierung liegt

Basierend auf dem Lösungstyp ist der globale Markt in Reiseoptimierung, Leistungsüberwachung und -analyse, Flottenmanagement und Entscheidungsunterstützungssysteme, Beratungs- und Optimierungsdienste und andere unterteilt.

Das Segment der Reiseoptimierung dominierte den Markt mit einem Anteil von 27,99 % im Jahr 2025, was auf seine entscheidende Rolle bei der Reduzierung des Kraftstoffverbrauchs durch effiziente Routenplanung, wetterbedingte Routenführung und Geschwindigkeitsoptimierung zurückzuführen ist. Lösungen zur Reiseoptimierung werden in vielen kommerziellen Schifffahrtsflotten, einschließlich Containerschiffen, Massengutfrachtern und Tankern, eingesetzt, da sie es den Betreibern ermöglichen, den Treibstoffverbrauch zu minimieren und gleichzeitig die Zuverlässigkeit des Fahrplans aufrechtzuerhalten. Die zunehmende Volatilität der Treibstoffpreise und die Notwendigkeit, die betriebliche Effizienz zu verbessern, ermutigen Schiffseigner zusätzlich dazu, fortschrittliche Reiseplanungstools einzusetzen, die mit Echtzeit-Wetter- und Seegangsdaten integriert sind.

Das Segment Leistungsüberwachung und -analyse entwickelt sich mit einem CAGR von 15,59 % im Prognosezeitraum zum am schnellsten wachsenden Segment. Dieses Wachstum wird durch die zunehmende Einführung datengesteuerter Entscheidungsfindung und digitaler Flottenmanagementpraktiken vorangetrieben. Diese Lösungen bieten Echtzeit-Einblicke in die Motorleistung, Kraftstoffverbrauchsmuster und Schiffseffizienz und ermöglichen so eine vorausschauende Wartung und kontinuierliche Optimierung.

Nach Bereitstellungsmodus

Bordsysteme behalten dank Zuverlässigkeit und Echtzeit-Betriebskontrolle ihre Marktführerschaft

Basierend auf dem Bereitstellungsmodus ist der globale Markt in Bordsysteme, cloudbasierte Lösungen und Hybridlösungen unterteilt.

Das Segment der Bordsysteme dominierte den Markt und machte im Jahr 2025 50,69 % des Marktanteils der Schiffskraftstoffoptimierung aus, was auf die weit verbreitete Installation in bestehenden Schiffsflotten und seine Fähigkeit zurückzuführen ist, Echtzeitüberwachung und -steuerung ohne Abhängigkeit von externen Konnektivität bereitzustellen. Diese Systeme werden von Schiffsbetreibern aufgrund ihrer Zuverlässigkeit und Daten sehr bevorzugtSicherheitund direkte Integration mit Schiffsausrüstung wie Motoren und Navigationssystemen. Bordlösungen ermöglichen die kontinuierliche Verfolgung von Kraftstoffverbrauch, Motorleistung und Betriebsparametern und sind daher für die sofortige Entscheidungsfindung während der Reise unerlässlich.

Das Segment der cloudbasierten Lösungen entwickelt sich mit einem CAGR von 16,68 % im Prognosezeitraum zum am schnellsten wachsenden Segment. Dieses Wachstum wird durch die zunehmende Digitalisierung der maritimen Industrie und die Notwendigkeit eines zentralen Flottenmanagements vorangetrieben.

Nach Schiffstyp

Das Segment der kommerziellen Schifffahrt dominiert aufgrund des hohen Treibstoffverbrauchs und des umfangreichen Flottenbetriebs

Basierend auf dem Schiffstyp ist der globale Markt in kommerzielle Schifffahrt, Offshore-Schiffe, Passagierschiffe, Marine- und Verteidigungsschiffe und andere unterteilt.

Das Segment der kommerziellen Schifffahrt dominierte den Markt mit einem Anteil von 45,75 % im Jahr 2025, was auf die große Zahl der im Welthandel tätigen Schiffe und deren hohen Treibstoffverbrauch zurückzuführen ist. Containerschiffe, Massengutfrachter und Tanker sind in hohem Maße auf Lösungen zur Kraftstoffoptimierung angewiesen, um die Betriebskosten zu senken und die Effizienz auf Langstreckenstrecken zu verbessern. Das zunehmende Volumen des internationalen Handels und der Druck, bei schwankenden Kraftstoffpreisen die Rentabilität aufrechtzuerhalten, sind Schlüsselfaktoren für die Dominanz dieses Segments.

Das Segment der Offshore-Schiffe entwickelt sich mit einem CAGR von 14,96 % im Prognosezeitraum zum am schnellsten wachsenden Segment. Dieses Wachstum wird durch zunehmende Offshore-Öl- und Gasexplorationsaktivitäten und eine steigende Nachfrage nach Hilfsschiffen wie OSVs und Bohrschiffen vorangetrieben. Diese Schiffe arbeiten unter komplexen und variablen Bedingungen und erfordern fortschrittliche Lösungen zur Kraftstoffoptimierung und Leistungsüberwachung, um die Effizienz zu steigern und Betriebsrisiken zu reduzieren.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Flottenbetreiber/Reedereien steigern die Marktnachfrage durch kontinuierliche Betonung des Kraftstoffkostenmanagements

Basierend auf dem Endbenutzer ist der globale Markt in Flottenbetreiber/Reedereien, Charterer, Schiffsmanagementunternehmen, Marine- und Verteidigungsbehörden und andere unterteilt.

Das Segment Flottenbetreiber/Reedereien dominierte den Markt und hatte im Jahr 2025 einen Anteil von 41,21 %, was auf seine direkte Verantwortung für Treibstoffkosten und Betriebseffizienz zurückzuführen ist. Diese Unternehmen sind die Hauptanwender von Kraftstoffoptimierungssystemen, da sie die Treibstoffkosten senken, die Reiseeffizienz verbessern und die Gesamtleistung der Flotte verbessern möchten. Die wachsende Notwendigkeit, Emissionsvorschriften einzuhalten und Wettbewerbsvorteile zu wahren, treibt die Akzeptanz bei Flottenbetreibern weiter voran.

Das Segment der Schiffsmanagementgesellschaften entwickelt sich zum am schnellsten wachsenden Segment und verzeichnete im Prognosezeitraum eine jährliche Wachstumsrate von 14,43 %. Dieses Wachstum wird durch die zunehmende Auslagerung des Schiffsbetriebs an externe Managementfirmen vorangetrieben.

Regionaler Ausblick auf den Markt für Schiffskraftstoffoptimierung

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Marine Fuel Optimization Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den globalen Markt und erwirtschaftete im Jahr 2025 etwa 372,38 Millionen US-Dollar. Der Markt im asiatisch-pazifischen Raum wächst aufgrund der starken Seehandelsaktivität der Region, der großen kommerziellen Schifffahrtsflotte und der zunehmenden Einführung digitaler maritimer Lösungen in Ländern wie China, Japan, Südkorea und Südostasien. Die Region profitiert von der hohen Schiffsdichte, der Ausweitung der Schiffbauaktivitäten und dem steigenden Treibstoffkostendruck, der Schiffseigner dazu ermutigt, fortschrittliche Optimierungstechnologien einzuführen. Darüber hinaus unterstützen der zunehmende regulatorische Fokus auf Emissionsreduzierung und zunehmende Investitionen in intelligente Schifffahrt und Hafendigitalisierung das Marktwachstum zusätzlich.

Markt für Schiffskraftstoffoptimierung in China

Im Jahr 2025 erreichte der chinesische Markt etwa 105,18 Millionen US-Dollar. Der Markt wächst aufgrund der Dominanz Chinas in der globalen Schifffahrt, des Betriebs großer Flotten und der schnellen Einführung digitaler Flottenmanagement- und Leistungsüberwachungssysteme. Steigende Investitionen inintelligente Portsund die maritime Digitalisierung beschleunigen die Nachfrage weiter.

Japanischer Markt für Schiffskraftstoffoptimierung

Der japanische Markt hatte im Jahr 2025 einen Wert von rund 105,23 Millionen US-Dollar. Das Wachstum wird durch starke Schiffseigentümer, fortschrittliche maritime Technologien und einen zunehmenden Fokus auf betriebliche Effizienz und Einhaltung von Emissionsvorschriften vorangetrieben. Japanische Reedereien integrieren aktiv Kraftstoffoptimierungssysteme, um die Flottenleistung zu verbessern.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von etwa 177,71 Millionen US-Dollar. Der Markt in Nordamerika wächst aufgrund der Präsenz großer Flottenbetreiber, der zunehmenden Einführung digitaler Schifffahrtstechnologien und der starken regulatorischen Betonung der Emissionsreduzierung. Die Region verzeichnet steigende Investitionen in Flottenoptimierungsplattformen, Datenanalysen und vernetzte Schiffstechnologien, um die betriebliche Effizienz und Nachhaltigkeit zu verbessern.

US-Markt für Schiffskraftstoffoptimierung

Der US-Markt wurde analytisch auf 143,96 Millionen US-Dollar im Jahr 2025 geschätzt. Das Wachstum wird durch den Ausbau der maritimen Logistik, die zunehmende Einführung KI-basierter Optimierungstools und den starken Fokus auf die Reduzierung des Treibstoffverbrauchs in kommerziellen und Verteidigungsflotten vorangetrieben.

Europa

Auf die Region Europa entfielen im Jahr 2025 etwa 277,32 Millionen US-Dollar. Der Markt in Europa wächst aufgrund strenger Umweltvorschriften, einschließlich IMO- und EU-Emissionsstandards, und der starken Einführung fortschrittlicher digitaler maritimer Lösungen. Die Region steht an der Spitze der maritimen Dekarbonisierung und treibt die Einführung von Kraftstoffoptimierungstechnologien in kommerziellen und Offshore-Flotten voran.

Markt für die Optimierung von Schiffskraftstoffen in Norwegen

Der norwegische Markt hatte im Jahr 2025 einen Wert von rund 58,52 Millionen US-Dollar. Der Markt wird durch fortschrittliche maritime Technologien, Offshore-Aktivitäten und die frühzeitige Einführung digitaler Optimierungslösungen unterstützt.

Deutschland Markt für Schiffskraftstoffoptimierung

Der deutsche Markt wurde im Jahr 2025 auf rund 44,97 Millionen US-Dollar geschätzt. Das Wachstum wird durch die starke Präsenz der Schifffahrtsbranche, die zunehmende Digitalisierung und die Einführung von Flottenoptimierungssystemen vorangetrieben.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 etwa 91,35 Millionen US-Dollar. Der Markt wächst aufgrund des zunehmenden Seehandels, steigender Treibstoffkosten und der schrittweisen Einführung digitaler Optimierungslösungen. Länder wie Brasilien und Mexiko verzeichnen eine steigende Nachfrage, die durch Offshore-Öl- und -Gasaktivitäten und wachsende Schifffahrtsaktivitäten bedingt ist.

Markt für die Optimierung von Schiffskraftstoffen in Brasilien

Der brasilianische Markt wurde im Jahr 2025 auf rund 37,07 Millionen US-Dollar geschätzt. Das Wachstum wird durch starke Offshore-Aktivitäten und einen zunehmenden Fokus auf Kraftstoffeffizienz bei Tankern und Versorgungsschiffen vorangetrieben.

Naher Osten und Afrika

Auf die Region Naher Osten und Afrika entfielen im Jahr 2025 etwa 46,39 Millionen US-Dollar. Der Markt wächst aufgrund der Ausweitung der Öl- und Gasschifffahrtsaktivitäten, zunehmender Investitionen in die maritime Infrastruktur und der zunehmenden Einführung von Kraftstoffoptimierungstechnologien zur Reduzierung von Betriebskosten und Emissionen.

GCC-Markt für die Optimierung von Schiffskraftstoffen

Der GCC-Markt wurde im Jahr 2025 auf rund 20,23 Millionen US-Dollar geschätzt. Das Wachstum wird durch den hohen Tankerverkehr, starke Seehandelsrouten und die zunehmende Einführung digitaler Optimierungssysteme in großen Schifffahrtsdrehkreuzen wie den Vereinigten Arabischen Emiraten und Saudi-Arabien vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure auf dem Weltmarkt konzentrieren sich auf hocheffiziente Designs und fortschrittliche Energieumwandlungstechnologien

Der Markt für die Optimierung von Schiffskraftstoffen ist mäßig fragmentiert und durch die Präsenz etablierter maritimer Technologieunternehmen neben spezialisierten Anbietern digitaler Lösungen und regionalen Unternehmen zur Analyse der Schiffsleistung gekennzeichnet. Führende Teilnehmer wie Wärtsilä, ABB, Kongsberg Maritime/Kongsberg Digital und DNV behaupten starke Positionen durch Portfolios, die Reiseoptimierung, Flottenleistungsmanagement, Kraftstoff- und Emissionsüberwachung sowie auf Compliance ausgerichtete digitale Tools umfassen. Wärtsilä setzt auf FlottenoptimierungCloud-Analyse, KI, intelligente Automatisierung, Routenplanung, Verfolgung der Schiffsleistung und CII-Management, während Kongsberg Tools zur Kraftstoff- und Emissionsleistung, Reiseoptimierung und Echtzeit-Dashboards für Schiffe hervorhebt, die darauf abzielen, Kraftstoffkosten und Emissionen zu senken. ABB ist in den Bereichen Reiseoptimierung und Routingdienste, einschließlich Speed-Routing-Funktionen, aktiv, und DNV bleibt durch Schulungen zur Reiseoptimierung, Beratung zur Energieeffizienz von Schiffen und dekarbonisierungsorientierte Beratungsangebote einflussreich.

Im Jahr 2025 legte Wartsila weiterhin Wert auf KI-gestützte Schiffseffizienz, digitale Zwillinge und Flottenoptimierung und lieferte gleichzeitig effizienzorientierte Antriebs- und Steuerungslösungen für neue niederländische Schiffe, die mit EcoControl ausgestattet sind. Unterdessen veröffentlichte DNV im Jahr 2025 neue Leitlinien, um Schiffseignern bei der Auswahl von Maßnahmen und Technologien zur Energieeffizienz zu helfen und so seine Rolle im umfassenderen Ökosystem der Schiffseffizienz und Kraftstoffoptimierung zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR DIE OPTIMIERUNG VON SCHIFFSKRAFTSTOFFEN

- Wartsila(Finnland)

- ABB (Schweiz)

- Kongsberg Maritime (Norwegen)

- DNV / StormGeo (Norwegen)

- Siemens Energy (Deutschland)

- NAVTOR (Norwegen)

- NAPA(Finnland)

- ZeroNorth(Dänemark)

- Veson Nautical(UNS.)

- Marorka(Island)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Wartsila baute seine KI-gesteuerten Flottenoptimierungs- und Reiseleistungslösungen weiter aus und konzentrierte sich dabei auf die Verbesserung der Treibstoffeffizienz und die Unterstützung der Einhaltung von CO2-Intensitätsvorschriften (CII). Das Unternehmen legte Wert auf die Integration von Echtzeitanalysen, digitalen Zwillingen und prädiktiver Modellierung, um die Betriebseffizienz von Schiffen in globalen Flotten zu verbessern.

- Februar 2026:Kongsberg Digital hat seine Vessel Insight- und Leistungsanalyseplattform gestärkt und ermöglicht Schiffsbetreibern die Nutzung cloudbasierter Daten für die Treibstoffoptimierung und Emissionsüberwachung in Echtzeit. Die Verbesserungen der Plattform zielen darauf ab, die Entscheidungsfindung zu verbessern und die digitale Transformation im gesamten maritimen Betrieb zu unterstützen.

- November 2025:DNV (über StormGeo) hat seine Wettervorhersage- und Reiseoptimierungsdienste erweitert und bietet fortschrittliche Entscheidungsunterstützungstools zur Verbesserung der Routenplanung und zur Minimierung des Treibstoffverbrauchs unter wechselnden Umgebungsbedingungen. Diese Erweiterung unterstreicht die wachsende Bedeutung der datengesteuerten Betriebsoptimierung.

- September 2025:ABB Marine & Ports hat seine Beratungs- und Reiseoptimierungslösungen weiterentwickelt und dabei verbesserte Wetterrouting-, Geschwindigkeitsoptimierungs- und Energieeffizienzmodule integriert, um Schiffen dabei zu helfen, den Treibstoffverbrauch zu senken und Nachhaltigkeitsziele zu erreichen. Die Entwicklung spiegelt die steigende Nachfrage nach integrierten digitalen Optimierungssystemen wider.

- Mai 2025:ZeroNorth hat seine KI-gestützte Optimierungsplattform erweitert, um die Leistungsverfolgung von Mehrschiffflotten, die Emissionsreduzierung und die Optimierung des Kraftstoffverbrauchs zu unterstützen. Das Unternehmen konzentriert sich weiterhin darauf, die Dekarbonisierung durch digitale maritime Lösungen und fortschrittliche Analysen zu ermöglichen.

BERICHTSBEREICH

Die globale Marktanalyse zur Optimierung von Schiffskraftstoffen bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,24 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Lösungstyp, Bereitstellungsmodus, Schiffstyp, Endbenutzer und Region |

| Nach Lösungstyp |

|

| Nach Bereitstellungsmodus |

|

| Nach Schiffstyp |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 965,15 Millionen US-Dollar und soll bis 2034 2.948,93 Millionen US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 13,24 % aufweisen wird.

Das Segment Flottenbetreiber/Reedereien war hinsichtlich der Endverbraucher marktführend.

Der steigende Kraftstoffkostendruck und der Bedarf an betrieblicher Effizienz treiben das Marktwachstum voran.

Wartsila, ABB, Siemens Energy und NAVTOR gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt mit dem höchsten Anteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 197

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf