Marktgröße, Anteil und Branchenanalyse für Schnellladebatterien für Elektrofahrzeuge, nach Batteriechemietyp (Lithium-Eisenphosphat (LFP), Nickel-Mangan-Kobalt (NMC), Nickel-Kobalt-Aluminium (NCA), Lithiumtitanat (LTO) und andere), nach Ladegeschwindigkeitsfähigkeit (Standard-Schnellladung, Hoch-Schnellladung und Ultra-Schnellladung), nach Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge (LCVs), Busse, LKWs und andere), nach Anodenmaterialtyp (Graphit, Silizium-Graphit-Verbundwerkstoff, Lithiumtitanat, Lithiummetall und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Schnellladebatterien für Elektrofahrzeuge

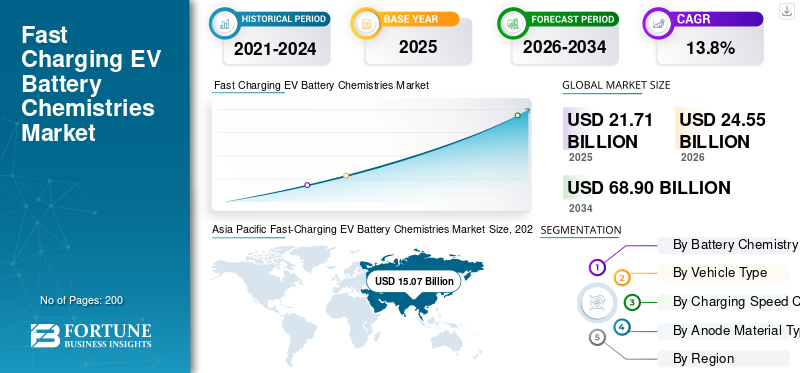

Die Größe des Marktes für Schnellladebatterien für Elektrofahrzeuge wurde im Jahr 2025 auf 21,71 Milliarden US-Dollar geschätzt. Der Markt soll von 24,55 Milliarden US-Dollar im Jahr 2026 auf 68,90 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,8 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Schnellladebatterien für Elektrofahrzeuge mit einem Marktanteil von 69,41 % im Jahr 2025.

Die Chemie von Schnellladebatterien für Elektrofahrzeuge bezieht sich auf fortschrittliche Lithium-Ionen-Batteriezusammensetzungen und Batteriezusammensetzungen der nächsten Generation, die darauf ausgelegt sind, hohe Laderaten, kürzere Ladezeiten, eine verbesserte thermische Stabilität und eine erhöhte Energiedichte für Elektrofahrzeuge zu unterstützen.

Zu den wichtigsten Treibern des Marktes gehören die zunehmende Akzeptanz von Elektrofahrzeugen, die Nachfrage nach kürzeren Ladezeiten, der Ausbau der Schnellladeinfrastruktur, Fortschritte bei Batteriematerialien, staatliche Anreize, Emissionsvorschriften und die zunehmende Präferenz der Verbraucher für Elektrofahrzeuge mit großer Reichweite.

Zu den Hauptakteuren auf dem Markt gehören Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution Ltd., Panasonic Energy Co., Ltd. und BYD Company Ltd., die durch Innovationen mit hoher C-Rate, fortschrittliche Materialien, Wärmemanagementtechnologien, strategische Partnerschaften und Initiativen zur Kapazitätserweiterung konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SCHNELLLADENDE EV-BATTERIE-CHEMISTRIEN-MARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 21,71 Milliarden US-Dollar

- Marktgröße 2026: 24,55 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 68,90 Milliarden US-Dollar

- CAGR: 13,80 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 69,41 % im Jahr 2025.

- Das Segment Lithiumeisenphosphat (LFP) wird voraussichtlich im Jahr 2026 den Markt anführen.

- Es wird erwartet, dass das Pkw-Segment im Jahr 2026 den Markt dominieren wird.

Asien-Pazifik

Dominierte den Markt, angetrieben durch eine starke Produktion von Elektrofahrzeugen, Batterieherstellung und den Ausbau der Schnellladeinfrastruktur.

Europa

Steigt aufgrund der Lokalisierung von Batterien, strenger Emissionsvorschriften und der zunehmenden Verbreitung von Premium-Elektrofahrzeugen.

Nordamerika

Angetrieben durch die zunehmende Einführung von Elektrofahrzeugen, Investitionen in Gigafabriken und die Entwicklung der Schnellladeinfrastruktur.

UNS.

Der Markt soll bis 2026 ein Volumen von 2,06 Milliarden US-Dollar erreichen, unterstützt durch staatliche Anreize und die inländische Batterieherstellung.

Japan

Der Markt soll bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen, angetrieben durch fortschrittliche Batterieforschung und -entwicklung sowie die Entwicklung von Festkörperbatterien.

Mehr lesen

Markttrends für Schnellladebatterien für Elektrofahrzeuge

Fortschritte bei Materialien mit hoher C-Rate und Siliziumanoden sind ein aufstrebender Markttrend

Kontinuierliche Innovationen bei Kathodenzusammensetzungen, siliziumdominierten Anoden, Elektrolytformulierungen und Zelltechnik prägen wichtige Markttrends. Hersteller konzentrieren sich auf die Optimierung von Lithiumeisenphosphat (LFP).Nickel-reiche NMC-Varianten und Solid-State-Verbesserungen der nächsten Generation, um die Ladegeschwindigkeit zu verbessern, ohne die Sicherheit zu beeinträchtigen. Auch verbesserte Wärmemanagementsysteme und verbesserte Batteriemanagementalgorithmen gewinnen an Bedeutung. Diese technologischen Entwicklungen definieren Leistungsmaßstäbe neu und beeinflussen den wettbewerbsfähigen Marktanteil unter globalen Batterieherstellern.

- Im Januar 2026 stellte Ritar Power Fortschritte bei Schnellladebatterien für Elektrofahrzeuge vor und betonte dabei die Chemie von Lithium-Ionen-Batterien mit hoher C-Rate, verbesserte Wärmemanagementsysteme und optimierte Batteriemanagementalgorithmen, die kürzere Ladezeiten, eine verbesserte Zyklenstabilität und eine höhere Energieeffizienz ermöglichen. Der Bericht unterstreicht Innovationen bei Elektrodenmaterialien und Kühltechnologien, die eine schnelle Energieübertragung unterstützen und gleichzeitig die Verschlechterung minimieren sollen. Schnellladebatterien werden als entscheidend für die Beschleunigung der weltweiten Einführung von Elektrofahrzeugen und Plug-in-Hybrid-Elektrofahrzeugen eingestuft.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Einführung von Elektrofahrzeugen und Verkürzung der Ladezeit zur Beschleunigung des Marktwachstums

Der rasante Anstieg der weltweiten Akzeptanz von Elektrofahrzeugen treibt das Marktwachstum für schnell aufladbare Elektrofahrzeuge erheblich voranBatterieChemie. Verbraucher fordern zunehmend kürzere Ladezeiten, vergleichbar mit dem Auftanken herkömmlicher Fahrzeuge, was OEMs dazu drängt, Chemikalien mit hoher C-Rate-Fähigkeit einzuführen. Der Ausbau öffentlicher Schnellladenetze und der Infrastruktur für Autobahnkorridore stärkt die Produktnachfrage weiter. Darüber hinaus beschleunigen staatliche Anreize und Emissionsreduktionsziele die Elektrifizierungsstrategien und zwingen Automobilhersteller dazu, fortschrittliche Batteriechemie zu integrieren, die ultraschnelle Ladefunktionen unterstützt.

- Nach Angaben der IEA sollen öffentliche Ladeanlagen in der gesamten Europäischen Union im Rahmen der Alternative Fuels Infrastructure Regulation (AFIR) ausgebaut werden. Die Verordnung sieht im Jahr 2025 alle 60 km entlang des TEN-T-Kernnetzes die Einrichtung von Schnellladestationen mit mindestens 150 kW für Pkw und Transporter vor. Sie schreibt vor, dass jeder Standort eine Mindestgesamtkapazität von 400 kW bereitstellen muss, die bis Ende 2027 auf 600 kW ansteigen soll.

MARKTBEGRENZUNGEN

Hohe F&E-Kosten und komplexe Herstellungsprozesse bremsen die Marktexpansion

Die Entwicklung schnell aufladbarer Batteriechemien für Elektrofahrzeuge erfordert erhebliche Investitionen in Forschung, Pilotproduktion und fortschrittliche Materialbeschaffung. Herstellungsprozesse für Zellen mit hoher C-Rate erfordern Präzisionstechnik, verbesserte Qualitätskontrolle und Spezialausrüstung, was zu höheren Kapitalausgaben führt. Darüber hinaus bringt die Skalierung innovativer Chemie vom Labor- auf Gigafabrik-Niveau technische Unsicherheiten und längere Zeiträume für die Kommerzialisierung mit sich. Diese Faktoren können die Teilnahme kleinerer Akteure einschränken und die breite Akzeptanz verlangsamen, insbesondere in kostensensiblen Schwellenländern.

MARKTCHANCEN

Ausbau von Megawatt-Ladesystemen zur Erschließung neuer Marktchancen

Die Entstehung von Megawatt-Ladesystemen (MCS) fürNutzfahrzeugeund Schwerlastflotten bieten erhebliche Wachstumschancen. Mit der Elektrifizierung der Logistik, des öffentlichen Verkehrs und des Lkw-Fernverkehrs wird die Nachfrage nach Batteriechemien steigen, die in der Lage sind, extrem hohe Leistungsaufnahmen zu bewältigen. Flottenbetreiber legen Wert auf minimierte Ausfallzeiten und betriebliche Effizienz, was zu einer starken Marktnachfrage nach langlebigen, schnell aufladbaren Batterielösungen führt. Strategische Kooperationen zwischen Batterieherstellern, Ladeinfrastrukturanbietern und OEMs werden das Umsatzpotenzial im Marktprognosezeitraum weiter steigern.

- Im Oktober 2025 stieg Siemens mit seiner Sicharge Flex-Plattform in den Megawatt-Lademarkt für Elektrofahrzeuge ein und bietet eine skalierbare Leistung von 1 bis 3 MW, modulare Infrastruktur und bidirektionale Netzunterstützung. Das auf schwere Elektrofahrzeugflotten zugeschnittene System integriert fortschrittliche Kühlung, hocheffiziente Stromrichter und intelligentes Lastmanagement, um ein schnelles Laden mit geringerer Netzbelastung zu ermöglichen und so die Betriebszeit kommerzieller Elektrofahrzeuge zu verbessern.

HERAUSFORDERUNGEN DES MARKTES

Thermal Runaway-Risiken und Sicherheitsvalidierung stellen Herausforderungen für die Marktentwicklung dar

Eine der größten Herausforderungen für den Markt ist die Steuerung der Wärmeerzeugung bei schneller Energieübertragung. Hohe Laderaten können die Lithiumplattierung, den Aufbau von Innenwiderständen und die Verschlechterung beschleunigen, wenn sie nicht richtig kontrolliert werden. Die Gewährleistung der Einhaltung der Sicherheitsvorschriften in unterschiedlichen Klimazonen und Ladebedingungen erfordert eine strenge Validierung, fortschrittliche Kühltechnologien und ausgefeilte LösungenBatteriemanagementsysteme. Das Ausbalancieren von Ladegeschwindigkeit, Lebenszyklushaltbarkeit und Sicherheitsstandards bleibt für Hersteller weltweit eine komplexe technische Hürde.

Segmentierungsanalyse

Nach Batterietyp

Kosteneffizienz und thermische Stabilität zur Stärkung der Marktführerschaft im Lithiumeisenphosphat (LFP)-Segment

Basierend auf der Art der Batteriechemie ist der Markt in Lithiumeisenphosphat (LFP), Nickel-Mangan-Kobalt (NMC), Nickel-Kobalt-Aluminium (NCA), Lithiumtitanat (LTO) und andere unterteilt.

Das Segment Lithiumeisenphosphat (LFP) dominiert den Markt aufgrund seiner überlegenen thermischen Stabilität, längeren Lebensdauer und Kostenvorteil im Vergleich zu Chemikalien auf Nickelbasis. LFP-Batterien unterstützen hohe Ladezyklen mit geringerem Degradationsrisiko und eignen sich daher hervorragend für Schnellladeanwendungen in Elektrofahrzeugen für den Massenmarkt. Die starke Akzeptanz in China und die zunehmende Durchdringung in Europa festigen den Marktanteil weiter. Autohersteller priorisieren LFP für Einstiegs- und Mittelklasse-Elektrofahrzeuge, um Leistung, Sicherheit und Erschwinglichkeit in Einklang zu bringen.

- Im Februar 2026 startete Škoda in seinem Werk in Mladá Boleslav die groß angelegte Produktion von Elektrofahrzeugbatterien und produzierte 1.122Lithium-Eisenphosphat-BatterienPackungen täglich für Elektrofahrzeuge der MEB-Plattform des Volkswagen-Konzerns. Die automatisierte Anlage verarbeitet täglich 234.000 Zellen und führt 936.000 Schweißungen durch. Dabei kommt eine Zell-zu-Pack-Architektur und eine fortschrittliche Qualitätsüberwachung zum Einsatz, um die thermische Stabilität, Kosteneffizienz und Produktionspräzision zu verbessern.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 25,7 % wachsen. Aufkommende Chemikalien, darunter Varianten von Festkörperbatterien und fortschrittliche siliciumdominierte Formulierungen, gewinnen aufgrund ihrer ultraschnellen Ladefähigkeit und ihres höheren Energiedichtepotenzials an Bedeutung.

Nach Fahrzeugtyp

Die Masseneinführung von Elektrofahrzeugen und das Aufladen in städtischen Gebieten müssen die Dominanz im Pkw-Segment stärken

Basierend auf dem Fahrzeugtyp wird der Markt segmentiertPersonenkraftwagen,leichte Nutzfahrzeuge (LCVs), Busse, Lastkraftwagen und andere.

Das Pkw-Segment hält den größten Marktanteil, angetrieben durch hohe weltweite Produktionsmengen von Elektrofahrzeugen und eine starke Verbrauchernachfrage nach kürzeren Ladezeiten. Automobilhersteller integrieren zunehmend Schnellladebatterien, um den Komfort und die Reichweite zu erhöhen, insbesondere in den Kategorien Stadt- und Premiumfahrzeuge. Der Ausbau der öffentlichen Schnellladeinfrastruktur und unterstützende staatliche Anreize beschleunigen die Einführung von Elektrofahrzeugen im Personenverkehr weiter und stärken den Umsatzbeitrag und die Gesamtmarktposition dieses Segments.

- Nach Angaben der IEA überstiegen die weltweiten Elektroautoverkäufe im Jahr 2024 17 Millionen Einheiten, was einem Wachstum von über 25 % entspricht. Allein die zusätzlichen 3,5 Millionen verkauften Einheiten im Jahr 2024 übertrafen den weltweiten Gesamtabsatz von Elektroautos im Jahr 2020.

Das Lkw-Segment wird im Marktprognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,1 % wachsen. Die zunehmende Elektrifizierung des Fern- und Schwerlastgüterverkehrs in Verbindung mit dem Einsatz von Megawatt-Ladegeräten treibt die Nachfrage nach langlebigen Batteriechemien mit hoher C-Rate an, die schnelle Durchlaufzeiten unterstützen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch die Fähigkeit zur Ladegeschwindigkeit

Ausgewogene Leistung und Infrastrukturkompatibilität führen zu einem Standard-Schnellladebedarf

Basierend auf der Ladegeschwindigkeitsfähigkeit wird der Markt in Standard-Schnellladung, Hoch-Schnellladung und Ultra-Schnellladung unterteilt.

Das Standard-Schnellladesegment dominiert den Markt aufgrund seiner breiten Kompatibilität mit der bestehenden DC-Schnellladeinfrastruktur und der optimierten Balance zwischen Ladegeschwindigkeit, Batterielebensdauer und Kosteneffizienz. Die meisten Elektrofahrzeuge für den Massenmarkt sind so konstruiert, dass sie standardmäßige Schnellladeraten unterstützen, was ein hohes Einsatzvolumen weltweit gewährleistet. Autohersteller bevorzugen diese Konfiguration, um die Batterielebensdauer aufrechtzuerhalten und gleichzeitig die Erwartungen der Verbraucher nach kürzeren Ladezeiten zu erfüllen und so ihren führenden Marktanteil zu behaupten.

- Im Februar 2026 kündigte EVgo die Installation von 100 neuen NACS-Schnellladeanschlüssen an, weitere 500 sind für 2026 geplant, um sein ultraschnelles DC-Ladenetzwerk in den USA zu erweitern. Der Schwerpunkt dieser Bereitstellung liegt auf leistungsstarken (über 350 kW) NACS-Anschlüssen, die die Kompatibilität mit Elektrofahrzeugen der nächsten Generation verbessern und die Ladezeiten verkürzen, während gleichzeitig die Netzstabilität und die Betriebszeit der Stationen durch intelligentes Energiemanagement und Serviceintegration verbessert werden.

Das Ultraschnellladesegment wird im Marktprognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,8 % wachsen. Der zunehmende Einsatz von Hochleistungsladekorridoren und Megawatt-Ladesystemen beschleunigt die Nachfrage nach Batteriechemien, die extreme Laderaten bei verbesserter thermischer Stabilität bewältigen können.

Nach Anodenmaterialtyp

Ausgereifte Lieferkette und bewährte Leistung zur Verankerung des Wachstums im Graphitsegment

Basierend auf der Art des Anodenmaterials wird der Markt unterteiltGraphit, Silizium-Graphit-Verbundwerkstoff, Lithiumtitanat, Lithiummetall und andere.

Das Graphitsegment hält aufgrund seines etablierten Produktionsökosystems, der stabilen elektrochemischen Leistung und der Kosteneffizienz den größten Marktanteil. Anoden aus natürlichem und synthetischem Graphit bieten bei Integration in fortschrittliche Batteriemanagementsysteme eine zuverlässige Zyklenstabilität unter sich schnell ändernden Bedingungen. Starke Lieferantennetzwerke, skalierbare Verarbeitungskapazität und Kompatibilität mit LFP- und NMC-Chemikalien stärken die Führungsposition von Graphit bei Massenmarkt-EV-Plattformen weltweit weiter.

- Im Februar 2026 führte Exxon eine neue Form von technischem Graphit ein, der die Leistung von Elektrofahrzeugbatterien durch eine Verbesserung der Anodenleitfähigkeit und Strukturstabilität steigert, was die Zyklenlebensdauer verlängert, die nutzbare Kapazität erhöht und die Reichweite verlängert. Die Innovation zielt auf eine geringere Lithiumbeschichtung und eine verbesserte Schnellladetoleranz ab. Ziel ist es, die Haltbarkeit bei gleichzeitiger Wahrung der thermischen Sicherheit zu verbessern, die Gesamtkosten der Batterie möglicherweise zu senken und die Einführung von EV-Zellen mit höherem Wirkungsgrad weltweit zu beschleunigen.

Das Segment „Andere“ wird im Marktprognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,4 % wachsen. Aufkommende Anodeninnovationen, darunter fortschrittliche nanostrukturierte und hybride Materialien, gewinnen zunehmend an Bedeutung, da sie ultraschnelles Laden, eine verbesserte Energiedichte und geringere Risiken bei der Lithiumbeschichtung ermöglichen.

Regionaler Ausblick auf den Markt für Schnellladebatterien für Elektrofahrzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Fast-Charging EV Battery Chemistries Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt aufgrund seiner großen Produktionskapazität für Elektrofahrzeuge und seines starken Ökosystems für die Batterieherstellung. China, Südkorea und Japan haben zusammen einen erheblichen Marktanteil, unterstützt durch vertikal integrierte Lieferketten und einen aggressiven Ausbau der Gigafabriken. Eine günstige Regierungspolitik, Subventionen und die inländische Rohstoffverarbeitung stärken die regionale Führungsrolle weiter. Der schnelle Ausbau der öffentlichen Schnellladeinfrastruktur und die hohe Verbreitung von Elektrofahrzeugen sorgen weiterhin für ein nachhaltiges Marktwachstum in der gesamten Region.

- Im Januar 2026 kündigte Amara Raja Pläne zur Suche nach neuen strategischen Partnerschaften für die Herstellung von Lithium-Ionen-Zellen an, mit dem Ziel, den Technologiezugang zu stärken, die lokale Zellproduktion zu verbessern und fortschrittliche Chemikalien zu unterstützen, die für Schnellladeanwendungen für Elektrofahrzeuge in Indien geeignet sind.

Markt für schnell aufladbare Elektrofahrzeugbatterien in China

Der chinesische Markt wird im Jahr 2026 auf rund 15,61 Milliarden US-Dollar geschätzt, was etwa 63,6 % des weltweiten Umsatzes ausmacht. Eine starke inländische Elektrofahrzeugproduktion, vertikal integrierte Batterielieferketten und die schnelle Einführung ultraschneller Ladevorgänge stärken seinen dominanten Marktanteil und nachhaltiges SchnellladenEV-BatterieWachstum des Chemiemarktes.

Japanischer Markt für Schnellladebatterien für Elektrofahrzeuge

Der japanische Markt wird im Jahr 2026 auf rund 0,14 Milliarden US-Dollar geschätzt, was etwa 0,6 % des weltweiten Umsatzes ausmacht. Das Wachstum wird durch fortschrittliche Forschungs- und Entwicklungskapazitäten für Batterien, Solid-State-Entwicklungsinitiativen und strategische OEM-Partnerschaften mit Schwerpunkt auf hocheffizienten Schnellladeplattformen unterstützt.

Indischer Markt für Schnellladebatterien für Elektrofahrzeuge

Der indische Markt wird im Jahr 2026 auf etwa 0,16 Milliarden US-Dollar geschätzt, was etwa 0,7 % des weltweiten Umsatzes ausmacht. Die beschleunigte Einführung von Elektrofahrzeugen, produktionsbezogene Anreize und der Ausbau der öffentlichen Ladeinfrastruktur machen Indien zum am schnellsten wachsenden regionalen Markt.

Europa

Europa hält den zweitgrößten Marktanteil an Schnellladebatterien für Elektrofahrzeuge, was auf strenge CO2-Emissionsziele und schnelle Elektrifizierungsstrategien der Automobilhersteller zurückzuführen ist. Länder wie Deutschland, Frankreich und die nordische Region investieren stark in fortschrittliche Batterietechnologien und die lokale Zellproduktion. Die zunehmende Akzeptanz von Premium-Elektrofahrzeugen mit höherer Ladekapazität unterstützt die Nachfrage nach Schnellladechemikalien. Darüber hinaus sorgt eine starke politische Unterstützung im Rahmen der EU-Klimarahmen für ein stabiles Marktwachstum und eine langfristige Branchenexpansion.

- Im Januar 2026 eröffnete Verkor in Dünkirchen, Frankreich, seine erste Gigafabrik für Batteriezellen, die auf die Produktion leistungsstarker Lithium-Ionen-Zellen ausgelegt istElektrofahrzeuge. Die Anlage integriert fortschrittliche Elektrodenfertigung, automatisierte Montagelinien und kohlenstoffarme Produktionsprozesse, um Schnellladefähigkeiten zu unterstützen und Europas lokalisierte Batterielieferkette zu stärken.

Deutschland: Markt für schnell aufladbare Elektrofahrzeugbatterien

Der deutsche Markt wird im Jahr 2026 auf rund 0,95 Milliarden US-Dollar geschätzt, was etwa 3,9 % des weltweiten Umsatzes ausmacht. Eine starke Präsenz im Automobilbau, Batterielokalisierungsstrategien in der EU und die Nachfrage nach Premium-Elektrofahrzeugen sorgen für eine stetige Marktexpansion.

Britischer Markt für Schnellladebatterien für Elektrofahrzeuge

Der britische Markt wird im Jahr 2026 auf etwa 0,85 Milliarden US-Dollar geschätzt, was etwa 3,4 % des weltweiten Umsatzes entspricht. RegierungDekarbonisierungZiele, Investitionen in Ladekorridore und Flottenelektrifizierungsprogramme unterstützen ein stetiges Wachstum der Marktnachfrage.

Nordamerika

Nordamerika stellt den drittgrößten Markt für Schnellladebatterien für Elektrofahrzeuge dar, unterstützt durch die zunehmende Einführung von Elektrofahrzeugen in den USA und Kanada. Bundesanreize, Null-Emissions-Vorschriften auf Landesebene und Infrastrukturfinanzierungsprogramme beschleunigen den Ausbau von Schnellladenetzen. Inländische Investitionen in die Batterieherstellung und strategische Kooperationen zwischen Automobilherstellern und Zellproduzenten steigern die regionale Wettbewerbsfähigkeit weiter. Die steigende Verbraucherpräferenz für Elektrofahrzeuge mit großer Reichweite und Pickup-Trucks mit Schnellladefunktion trägt zu einem stetigen Marktwachstum bei.

- Im Dezember 2024 gaben Stellantis und Zeta Energy eine Vereinbarung zur Entwicklung von Lithium-Schwefel-Batterien für Elektrofahrzeuge bekannt, die auf eine höhere Energiedichte, geringere Materialkosten und eine verbesserte Schnellladefähigkeit abzielt und gleichzeitig Nickel, Kobalt und Mangan aus der Kathodenchemie eliminiert.

US-Markt für Schnellladebatterien für Elektrofahrzeuge

Der US-Markt im Jahr 2026 wird auf rund 2,06 Milliarden US-Dollar geschätzt, was etwa 8,4 % des weltweiten Umsatzes ausmacht. Bundesanreize, inländischer Gigafactory-Ausbau, Tendenz steigendElektro-LKWDie Einführung beschleunigt technologische Innovationen und das langfristige Marktwachstum.

Rest der Welt

Die Region „Rest der Welt“ wird im Marktprognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,3 % wachsen. Ausweitende Initiativen für Elektrofahrzeuge in Lateinamerika, im Nahen Osten und in Teilen Afrikas treiben die schrittweise Einführung von Schnellladetechnologien voran. Regierungen führen unterstützende Vorschriften und Pilotladeprojekte ein, um die Kraftstoffabhängigkeit zu verringern. Es wird erwartet, dass die zunehmende Urbanisierung und Flottenelektrifizierungsprogramme neue Einnahmequellen schaffen und die regionale Marktexpansion beschleunigen werden.

- Im Februar 2026 haben die Vereinigten Arabischen Emirate einen der weltweit größten ultraschnellen Ladestationen für Elektrofahrzeuge eingeweiht, der über mehrere DC-Ladegeräte mit über 350 kW, leistungsstarke Netzanbindung, intelligente Lastmanagementsysteme und Solarintegration verfügt, um eine schnelle Fahrzeugabfertigung und Netzstabilität zu unterstützen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Gigafactory-Erweiterung, fortschrittliche Materialinnovation und strategische Allianzen bestimmen den Marktwettbewerb

Der Markt ist mäßig konsolidiert und wird von globalen Batterieherstellern mit starken vertikal integrierten Lieferketten und großen Gigafabrikkapazitäten angeführt. Wichtige Akteure wie Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution Ltd., Panasonic Energy Co., Ltd. und BYD Company Ltd. konkurrieren durch Zellinnovationen mit hoher C-Rate, fortschrittliche Kathoden-Anoden-Technik und Wärmemanagementtechnologien. Unternehmen konzentrieren sich auf strategische OEM-Partnerschaften, Rohstoffbeschaffungsvereinbarungen und regionale Kapazitätserweiterungen, um Marktanteile zu stärken. Investitionen in Siliziumanoden, Festkörperforschung und schnellere Ladevalidierung intensivieren die Wettbewerbsdifferenzierung weiter.

- Im Juni 2024 stellte CATL sein Tianheng-Energiespeichersystem vor, das in den ersten fünf Jahren keine Verschlechterung aufweist, eine extrem hohe Energiedichte und ein fortschrittliches Wärmemanagement bietet. Das System integriert langlebige LFP-Zellen, optimiertes Packdesign und intelligentes Batteriemanagement, um die Sicherheit, Betriebseffizienz und Lebenszyklusleistung für groß angelegte erneuerbare und netzunterstützende Anwendungen zu verbessern.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE SCHNELLLADENDE EV-BATTERIECHEMIEN UNTERNEHMEN PROFILIEREN

- Zeitgenössische Amperex Technology Co., Limited (CATL)(China)

- BYD Company Ltd. (China)

- LG Energy Solution Ltd. (Südkorea)

- Samsung SDI Co., Ltd. (Südkorea)

- SK On Co., Ltd. (Südkorea)

- Panasonic Energy Co., Ltd.(Japan)

- CALB (China Aviation Lithium Battery) (China)

- EVE Energy Co., Ltd.(China)

- Gotion High-Tech Co., Ltd. (China)

- Sunwoda Electronic Co., Ltd.(China)

- Farasis Energy, Inc. (China)

- Svolt Energy Technology Co., Ltd. (China)

- Northvolt AB (Schweden)

- AESC Group Ltd. (Envision AESC) (Japan)

- StoreDot Ltd. (Israel)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Donut Lab hat Testergebnisse für Festkörperbatterien für Elektrofahrzeuge veröffentlicht, die eine ultraschnelle Aufladung von 10 % auf 80 % in etwa 8 Minuten bei gleichzeitiger Beibehaltung einer hohen Energiedichte und verbesserten thermischen Stabilität belegen. Die Prototypzellen zeigten eine längere Zyklenlebensdauer und eine geringere Verschlechterung unter Ladebedingungen mit hoher C-Rate, was die Vorteile von Festkörperelektrolyten bei der Minimierung hervorhebtLithiumDendritenbildung und Verbesserung der Sicherheitsleistung.

- Oktober 2025:General Motors stellte eine Batterieladetechnologie der nächsten Generation für Elektrofahrzeuge vor, die darauf ausgelegt ist, die Ladezeiten durch eine optimierte Zellarchitektur und verbesserte Batteriemanagementsoftware deutlich zu verkürzen. Das System verbessert die hohe C-Rate-Toleranz, die Wärmeregulierung und die Ladeeffizienz und unterstützt eine schnellere Energieauffüllung bei gleichzeitiger Aufrechterhaltung der langfristigen Batterielebensdauer und -leistung auf allen Ultium-basierten Elektrofahrzeugplattformen von GM.

- April 2025:CATL hat seine Schnellladebatterie der zweiten Generation mit 4C-Ladefähigkeit auf den Markt gebracht, die eine Reichweite von etwa 600 km in 10 Minuten, eine verbesserte Leistung bei niedrigen Temperaturen und eine verbesserte Kontrolle der Lithiumplattierung durch fortschrittliche Elektrolyt- und Elektrodenoptimierung bietet.

- August 2024:Zeekr stellte den nach eigenen Angaben am schnellsten aufladbaren Elektrofahrzeug-Akku der Welt vor, der mithilfe fortschrittlicher Lithium-Eisenphosphat-Chemie (LFP), verbesserter Batteriemanagementsysteme und verbesserter Wärmekontrolle in etwa 10,5 Minuten 10 % bis 80 % aufladen kann, um das Laden mit hoher C-Rate zu unterstützen und gleichzeitig Sicherheit und Zyklusstabilität zu gewährleisten.

- Juli 2024: BYD und CATL kündigten Pläne zur Veröffentlichung von EV-Batterien der nächsten Generation an, die das 6C-Schnellladen unterstützen und ein Aufladen von 10 % auf 80 % in weniger als 10 Minuten ermöglichen, wobei ein fortschrittliches Elektrodendesign, optimierte Elektrolyte und verbesserte Funktionen zum Einsatz kommenWärmemanagementsysteme.

- Juni 2024:Nyobolt stellte einen Prototyp eines Elektro-Sportwagens vor, der eine ultraschnelle Aufladung von 10 % auf 80 % in weniger als 5 Minuten mithilfe von Hochleistungs-Lithium-Ionen-Zellen mit fortschrittlichen Anodenmaterialien, optimiertem Wärmemanagement und verbesserter Zyklenstabilität für eine reale Straßenleistung demonstriert.

- April 2024:CATL stellte seine Shenxing Plus-Batterie vor, die eine CLTC-Reichweite von über 1.000 km bietet und 4C-Superschnellladung unterstützt. Durch optimierte LFP-Chemie, fortschrittliches Zellendesign und verbesserte Energiedichteverbesserungen ermöglicht sie eine Reichweite von etwa 600 km mit einer 10-minütigen Ladung.

BERICHTSBEREICH

Die globale Marktanalyse für Schnellladebatterien für Elektrofahrzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Marktbericht für Fahrzeugsicherheitskomponenten enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Umfang des Marktberichts umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Batteriechemietyp, nach Fahrzeugtyp, nach Ladegeschwindigkeitsfähigkeit, nach Anodenmaterialtyp und nach Region |

| Nach Batterietyp |

|

| Nach Fahrzeugtyp |

|

| Durch die Fähigkeit zur Ladegeschwindigkeit |

|

| Nach Anodenmaterialtyp |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 21,71 Milliarden US-Dollar und soll bis 2034 68,90 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 15,07 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 13,8 % aufweisen wird.

Das Pkw-Segment ist hinsichtlich der Fahrzeugtypen Marktführer.

Steigende Einführung von Elektrofahrzeugen und Verkürzung der Ladezeit zur Beschleunigung des Marktwachstums.

Zu den wichtigsten Marktteilnehmern zählen unter anderem Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution Ltd., Panasonic Energy Co., Ltd. und BYD Company Ltd.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf