Marktgröße, Anteil und Branchenanalyse für Sensoren für Elektrofahrzeuge, nach Fahrzeugtyp (Pkw und Nutzfahrzeug), nach Typ (Temperatursensor, Strom-/Spannungssensor, Positionssensor und andere), nach Antriebstyp (BEV und HV) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

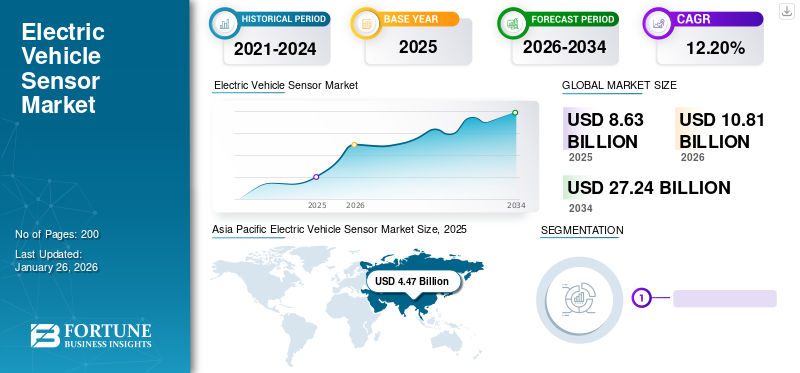

Die globale Marktgröße für Sensoren für Elektrofahrzeuge wurde im Jahr 2025 auf 8,63 Milliarden US-Dollar geschätzt und wird voraussichtlich von 10,81 Milliarden US-Dollar im Jahr 2026 auf 27,24 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,20 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Sensoren für Elektrofahrzeuge mit einem Anteil von 51,84 % im Jahr 2025. Der Markt für Sensoren für Elektrofahrzeuge in den USA wird voraussichtlich erheblich wachsen und bis 2034 einen geschätzten Wert von 2,85 Milliarden US-Dollar erreichen. Der Markt wird durch schnelle Fortschritte in den Bereichen KI, Sensoren und Computer, zunehmenden Arbeitskräftemangel, staatliche Investitionen in Robotik und wachsende Industrie- und Dienstleistungsanwendungen angetrieben. Steigende Automatisierungsnachfrage, alternde Bevölkerungen und sinkende Hardwarekosten fördern die Akzeptanz im asiatisch-pazifischen Raum, in Nordamerika und Europa und fördern das Marktwachstum.

Der Markt für Sensoren für Elektrofahrzeuge bezieht sich auf das Segment innerhalb der Automobilindustrie, das sich auf Sensoren konzentriert, die speziell für Elektrofahrzeuge (EVs) entwickelt wurden. Diese Sensoren spielen eine entscheidende Rolle bei der Überwachung verschiedener Aspekte der Leistung, Sicherheit und Effizienz von Elektrofahrzeugen. Es umfasst Temperatur-, Strom-, Positions- und Geschwindigkeitssensoren. Sie sammeln Daten zu Parametern wie Batteriestatus, Temperatur, Geschwindigkeit, Beschleunigung und Umgebungsbedingungen, um einen optimalen Fahrzeugbetrieb sicherzustellen und das Fahrerlebnis zu verbessern. Das wachsende Interesse der Verbraucher an Elektrofahrzeugen und den damit verbundenen fortschrittlichen Funktionen wie autonomes Fahren, Konnektivität und Sicherheitssysteme steigert die Nachfrage nach Sensoren für Elektrofahrzeuge.

Die COVID-19-Pandemie hat in den meisten Branchen weltweit Schockwellen ausgelöst. Allerdings sind die Elektrofahrzeugindustrie undElektrofahrzeugDie Sensorindustrie blieb auch in schwierigen Zeiten widerstandsfähig. Die Pandemie führte Anfang 2020 weltweit zu Lockdowns und die Wiederaufnahme der Produktion mit reduzierter Kapazität führte zu einem beispiellosen Rückgang der weltweiten Autoverkäufe, einer gestörten Lieferkette und einem Rückgang der Nachfrage nach dem Produkt. In den letzten Monaten des Jahres 2020 kehrte der Markt jedoch zur Normalität zurück und gewann an Dynamik, als die Sperrbeschränkungen aufgehoben wurden. Das Marktwachstum begann sich zu beschleunigen, als verschiedene Regierungen unterstützende Maßnahmen und Finanzierungen einführten, um die Elektrofahrzeugindustrie anzukurbeln. Darüber hinaus hat die Elektromobilitätsbranche im Jahr 2020 die Erwartungen übertroffen. Nach Angaben der Internationalen Energieagentur (IEA) wurden im Jahr 2020 über 3 Millionen Elektroautos verkauft (ein Wachstum von 40 % im Vergleich zum Vorjahr), und sie machten über 4 % des gesamten Autoabsatzes aus (ein neuer Rekord).

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Sensoren für Elektrofahrzeuge

Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) zur Förderung des Marktwachstums

Elektrofahrzeuge werden zunehmend mit fortschrittlichen Fahrerassistenzsystemen wie adaptiver Geschwindigkeitsregelung, Spurhalteassistent und automatischer Notbremsung ausgestattet, was die Nachfrage nach Sensoren für Elektrofahrzeuge erhöht. ADAS-Technologien tragen zu einem komfortableren, bequemeren und stressfreien Fahrerlebnis für Besitzer von Elektrofahrzeugen bei. Funktionen wie der Stauassistent, der Spurhalteassistent und die Überwachung der Ermüdung des Fahrers nutzen Sensoren, um den Fahrer bei schwierigen Fahrbedingungen zu unterstützen und die Arbeitsbelastung des Fahrers zu verringern. Hersteller von Elektrofahrzeugen investieren in Sensortechnologien, die das gesamte Fahrerlebnis verbessern, einschließlich Gestenerkennung, Sprachsteuerung und personalisierte Einstellungen basierend auf dem Verhalten und den Vorlieben des Fahrers.

Beispielsweise gab BYD im Februar 2024 bekannt, dass das Unternehmen sein neu entwickeltes Smart Driving auf den Markt bringen wirdADAS (Erweitertes Fahrerassistenzsystem)Tech bis Ende März. Dieser strategische Schritt versetzt das Unternehmen in die Lage, mit anderen Premium-Elektrofahrzeugmarken zu konkurrieren, die dafür bekannt sind, standardmäßig anspruchsvolle Smart-Driving-Funktionen anzubieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Sensoren für Elektrofahrzeuge

Technologische Fortschritte in der Sensortechnologie sollen das Marktwachstum vorantreiben

Kontinuierliche Fortschritte in der Sensortechnologie, einschließlich Verbesserungen bei Genauigkeit, Zuverlässigkeit und Funktionalität, treiben Innovationen auf dem Markt voran. Sensorhersteller investieren in Forschung und Entwicklung, um die Sensorfähigkeiten zu verbessern, die Leistung zu optimieren und den sich entwickelnden Branchenanforderungen gerecht zu werden, wie z. B. einem höheren Maß an Autonomie und Konnektivität, und treiben so das Wachstum des Marktes für Sensoren für Elektrofahrzeuge voran.

Beispielsweise unterzeichneten Foxconn und NVIDIA im Oktober 2023 einen Partnerschaftsvertrag zur Entwicklung der nächsten Welle intelligenter Elektrofahrzeugplattformen (EV) für den globalen Automobilmarkt. Im Rahmen dieser Partnerschaft wird Foxconn als Vertragshersteller für hochautomatisierte und autonome Elektrofahrzeuge mit fortschrittlicher Technologie fungierenkünstliche Intelligenz, unter Verwendung der kommenden DRIVE Hyperion 9-Plattform von NVIDIA. Diese Plattform umfasst DRIVE Thor neben einer hochmodernen Sensorarchitektur und verspricht hochmoderne Funktionen.

EINHALTENDE FAKTOREN

Begrenzte EV-Infrastruktur Kann das Marktwachstum bremsen

Die flächendeckende Einführung von Elektrofahrzeugen hängt stark von der Verfügbarkeit der Ladeinfrastruktur ab. Eine unzureichende Ladeinfrastruktur, insbesondere in bestimmten Regionen oder Ländern, kann sich als hemmender Faktor für den gesamten Markt für Elektrofahrzeuge auswirken, einschließlich der Nachfrage nach Sensoren für Elektrofahrzeuge. Ohne ein robustes Ladenetz könnten Verbraucher zögern, in Elektrofahrzeuge zu investieren, was sich auf die Nachfrage nach Sensortechnologien auswirkt. Daher kann eine begrenzte Infrastruktur für Elektrofahrzeuge das Marktwachstum bremsen.

Marktsegmentierungsanalyse für Sensoren für Elektrofahrzeuge

Nach Typanalyse

Vielfältige Anwendungen in allen Fahrzeugsystemen sollen das Wachstum des Temperatursensorsegments vorantreiben

Nach Typ wird der Markt in Temperatursensoren, Strom-/Spannungssensoren, Positionssensoren und andere unterteilt.

Es wird erwartet, dass das Temperatursensorsegment im Jahr 2026 einen dominanten Marktanteil von 46,66 % halten wird und im Prognosezeitraum führend sein wird. Das Wachstum des Segments ist auf die vielfältigen Anwendungen dieser Sensoren in allen Fahrzeugsystemen zurückzuführen. Darüber hinaus sind Temperatursensoren nicht auf das Batteriemanagement beschränkt. Sie werden auch in verschiedenen anderen Systemen in Elektrofahrzeugen eingesetzt, beispielsweise in der Klimatisierung, Motorkühlung, Leistungselektronikund Kabinenkomfortfunktionen. Ihre Vielseitigkeit und ihr breites Anwendungsspektrum sollen die Marktexpansion im Prognosezeitraum 2024–2032 vorantreiben.

Das Segment Positionssensoren hält aufgrund seiner entscheidenden Rolle bei der Antriebssystemsteuerung, der elektrischen Servolenkung, dem regenerativen Bremsen, der Getriebesteuerung, der Fahrzeugstabilität, dem autonomen Fahren und den Anpassungsfunktionen den zweitgrößten Anteil am Markt für Elektrofahrzeugsensoren. Mit der zunehmenden Verbreitung von Elektrofahrzeugen wird erwartet, dass die Nachfrage nach Positionssensoren im Prognosezeitraum 2024–2032 steigen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtypanalyse

Hohes Produktionsvolumen soll Wachstum im Pkw-Segment ankurbeln

Basierend auf dem Fahrzeugtyp wird der Markt in Pkw und Nutzfahrzeuge unterteilt.

Gemessen am Produktionsvolumen stellen Personenkraftwagen das größte Segment des Automobilmarktes dar und werden im Jahr 2026 weltweit voraussichtlich 88,62 % ausmachen. Aufgrund der zunehmenden Einführung von Elektrofahrzeugen und der hohen Investitionen der Hersteller in die Elektrifizierung wird ein erheblicher Teil der neuen Personenkraftwagenmodelle als Elektro- oder Hybridfahrzeuge (Plug-in-Hybrid-Elektrofahrzeuge) eingeführt. Die große Menge an produzierten Elektro-Personenkraftwagen treibt die Nachfrage nach Sensoren für Elektrofahrzeuge, einschließlich solcher für BatterieManagement, Motorsteuerung, Sicherheitssysteme und Fahrerassistenzfunktionen. Beispielsweise gab die Toyota Motor Corporation im Mai 2023 bekannt, dass sie bei Toyota Kentucky eine neue flexible Motorenreihe eingeführt hat. Die Flex-Linie, die eine zuvor angekündigte Investition von 145 Millionen US-Dollar darstellt, kann nun drei verschiedene Motortypen gleichzeitig auf einer Linie produzieren. Damit ist Toyota Kentucky das einzige Toyota-Werk in Nordamerika mit dieser Fähigkeit. Diese Entwicklung treibt das Marktwachstum voran.

Das Nutzfahrzeugsegment hatte im Jahr 2023 den zweitgrößten Marktanteil. Das Segmentwachstum ist auf die steigende Nachfrage nach nachhaltigen Transportlösungen zurückzuführen. Kommerzielle Flottenbetreiber legen bei ihrem Betrieb zunehmend Wert auf Nachhaltigkeit und Umweltverantwortung. Elektrische Nutzfahrzeuge bieten im Vergleich zu Diesel- oder Benzin-Pendants geringere Emissionen, geringere Betriebskosten und eine verbesserte Energieeffizienz. Daher steigert die zunehmende Verbreitung elektrischer Nutzfahrzeuge die Nachfrage nach dem Produkt.

Durch Analyse des Antriebstyps

Zunehmende Markteinführungen batterieelektrischer Fahrzeuge (BEV) durch OEMs, um das Segmentwachstum voranzutreiben

Basierend auf der Antriebsart wird der Markt in BEV und HV unterteilt.

Das BEV-Segment hält aufgrund der zunehmenden Einführung batterieelektrischer Fahrzeuge (BEV) durch OEMs den maximalen Anteil am Markt für Elektrofahrzeugsensoren und wird im Jahr 2026 voraussichtlich einen Marktanteil von 71,93 % erreichen. Der Sensor spielt eine entscheidende Rolle in Elektrofahrzeugen. Die steigende Nachfrage und die Einführung von Elektrofahrzeugen steigern die Nachfrage. Beispielsweise kündigte die GAC Group im Februar 2023 an, dass sie bei den meisten ihrer Marken eine Reihe neuer Modelle auf den Markt bringen werde, um im Jahr 2023 ein zweistelliges jährliches Wachstum ihrer Fahrzeugproduktion und -verkäufe gegenüber dem Vorjahr zu erzielen. GAC AION wird einige Jahresmodelle für seine AION-Serie auf den Markt bringen. Darüber hinaus werden unter Hyper drei neue Modelle auf den Markt kommen.

Das HV-Segment (Hybridfahrzeug) hält den zweitgrößten Marktanteil bei Sensoren für Elektrofahrzeuge. Das Segmentwachstum ist auf steigende Umsätze zurückzuführenHybridfahrzeuge. Darüber hinaus wirkt sich die Nachfrage nach Sensoren direkt auf den Verkauf von Hybridfahrzeugen aus. Diese Entwicklung fördert das Marktwachstum.

REGIONALE EINBLICKE

Der Markt wird in Europa, im asiatisch-pazifischen Raum, in Nordamerika und im Rest der Welt analysiert.

Asia Pacific Electric Vehicle Sensor Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum blieb mit einem Umsatz von 4,47 Milliarden US-Dollar im Jahr 2025 und einem Marktanteil von 51,84 % weiterhin stark auf dem Weltmarkt vertreten und wird im Jahr 2026 voraussichtlich 5,64 Milliarden US-Dollar erreichen. Der hohe Absatz von Elektrofahrzeugen und die im Einsatz befindlichen Fahrzeuge steigern die Nachfrage nach Sensoren für Elektrofahrzeuge in der Region. Die Präsenz eines starken Automobilsektors in Schwellenländern der Region wie China, Indien, Japan, Südkorea und anderen unterstützt die Marktexpansion zusätzlich. Der japanische Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 5,34 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen.

Europa

Die Region Europa eroberte im Jahr 2025 30,90 % des Weltmarktes und generierte einen Umsatz von 2,67 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 3,34 Milliarden US-Dollar prognostiziert. Europa hält den zweitgrößten Marktanteil, da die Region ein früher Anwender von Fahrzeugen mit neuer Energie ist und der zweitgrößte Fertigungsstandort für Fahrzeuge weltweit ist. In der Region gibt es mehrere führende Automobilhersteller, Technologieunternehmen und Forschungseinrichtungen, die Innovationen in den Bereichen Elektromobilität und Sensortechnologien vorantreiben. Der britische Markt soll bis 2026 ein Volumen von 0,52 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 1,02 Milliarden US-Dollar erreichen wird.

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 1,36 Milliarden US-Dollar, was 15,77 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 1,69 Milliarden US-Dollar wachsen. Die zunehmende Verbreitung von Elektrofahrzeugen für den privaten/gewerblichen Transport in der nordamerikanischen Region treibt die Nachfrage nach Sensoren für Elektrofahrzeuge an. Technologischer Fortschritt und höhere Fahrzeugverkäufe, vor allem in derNutzfahrzeug(leichte und schwere Nutzfahrzeuge) sollen die Nachfrage nach dem Produkt für den effizienten Betrieb moderner Automobile stärken. Der US-Markt soll bis 2026 ein Volumen von 1,48 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt erwirtschaftete im Jahr 2025 0,13 Milliarden US-Dollar, was 1,49 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 0,15 Milliarden US-Dollar erreichen. Der Rest der Welt hält einen erheblichen Marktanteil. Das Marktwachstum ist auf Unternehmen zurückzuführen, die sich auf die Reduzierung ihres CO2-Fußabdrucks konzentrieren, was zu einer stärkeren Einführung von Elektroflotten führt. Diese Einführung treibt das Wachstum des Marktes für Sensoren für Elektrofahrzeuge voran.

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich auf den Ausbau ihrer Vertriebsnetze und ihres Produktportfolios, um ihre Position zu stärken

Zu den Hauptakteuren in diesem Markt zählen Continental, Bosch und Denso Corporation. Die Hersteller von Sensormaschinen für Elektrofahrzeuge konzentrieren sich auf die Erweiterung ihres Produktportfolios sowie ihrer Vertriebsnetze und Partnerschaften.

Die Denso Corporation ist einer der führenden Hersteller von Sensoren für Elektrofahrzeuge. Das Unternehmen konzentriert sich auf Forschungs- und Entwicklungsaktivitäten, um hochwertige neue Produkte mit verbesserten Fähigkeiten zu entwickeln. Das Unternehmen entwickelt, produziert und vertreibt weltweit Werkzeug- und Ausrüstungslösungen.

Liste der führenden Hersteller von Sensoren für Elektrofahrzeuge:

- RobertBosch GmbH (Deutschland)

- Denso Corporation(Japan)

- Continental AG(Deutschland)

- Sensata Technologies Inc(UNS.)

- Renesas Electronics (Japan)

- NXP Semiconductors(Niederlande)

- Panasonic Corporation (Japan)

- Melexis (Belgien)

- Valeo (Frankreich)

- Amphenol Advanced Sensors (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Oktober 2023,KOITO MANUFACTURING CO., LTD und Denso Corporation haben eine Vereinbarung zur Entwicklung eines Systems zur Verbesserung der Objekterkennungsrate von Fahrzeugen unterzeichnetBildsensorendurch die Koordination von Lampen und Bildsensoren, mit dem Ziel, die Fahrsicherheit bei Nacht zu verbessern.

- Im September 2023,Die Infineon Technologies AG stellte einen XENSIV-Reifendrucksensor mit intelligenten Funktionen für Reifendrucküberwachungssysteme vor. Der Sensor integriert MEMS-Sensoren und ASIC und bietet innovative Reifenfunktionen, die fortschrittliche Reifendrucküberwachungssysteme ermöglichen. Es verfügt über einen leistungsstarken 32-Bit-Arm-M0+-Kern, einen großen Flash-Speicher und RAM, Low Power Monitoring (LPM) und eine optimierte schnelle Beschleunigungserkennung.

- Im Dezember 2022Bosch kündigte an, smarte Produkte und Dienstleistungen für die Mobilität und das Zuhause der Zukunft vorzustellen. Das Technologie- und Dienstleistungsunternehmen stellt vernetzte Lösungen für mehr Sicherheit, Effizienz und Komfort vor. Darüber hinaus führte das Unternehmen intelligente Sensoren und Lösungen ein.

- Im Juni 2022, stellte Microchip den LX34070 IC vor, einen neuen induktiven Positionssensor, der speziell für den Markt der Motorsteuerung von Elektrofahrzeugen entwickelt wurde. Dieser Sensor ist auf Motorsteuerungsanwendungen für Elektrofahrzeuge zugeschnitten und verfügt über Differenzausgänge, schnelle Abtastraten und Eigenschaften, die sicherstellen, dass er für die funktionale Sicherheit zur ISO 26262-Konformität geeignet ist und die Anforderungen der Automotive Safety Integrity Level–C (ASIL–C)-Klassifizierung erfüllt.

- Im April 2022,Continental stellte seine Reihe von Abgastemperatursensoren (EGT-Sensoren) vor, die für Marken des Volkswagen-Konzerns wie VW, Audi, Skoda und Seat entwickelt wurden. Darüber hinaus erweiterte das Technologieunternehmen sein EGT-Sensorportfolio um Fahrzeuge der Marke Opel und bietet nun Modelle für die Großserienlieferung an.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Marktteilnehmer, Wettbewerbslandschaft und Typ. Darüber hinaus enthält es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,20 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Fahrzeugtyp

|

|

|

Nach Antriebstyp

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 8,63 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,20 % wachsen.

Nach Fahrzeugtyp macht das Pkw-Segment aufgrund des weltweit hohen Produktionsvolumens von Pkw den größten Anteil aus.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 4,47 Milliarden US-Dollar.

Continental, Bosch und Denso Corporation gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf