Marktgröße, Anteil und Branchenanalyse für Silizium-Kohle-Batterien, nach Batterietyp (Lithium-Ionen-Si-C-Batterien, Lithium-Polymer-Si-C-Batterien, Festkörper-Si-C-Batterien und andere), nach Kapazitätsbereich (unter 3.000 mAh, 3.000–10.000 mAh, 10.000–50.000 mAh, über 50.000 mAh und andere), nach Anwendung (Unterhaltungselektronik, Elektrofahrzeuge (EVs), Energiespeichersysteme, Industrie (Drohnen, Werkzeuge) und andere), nach Endbenutzer (Elektronikindustrie, Automobil, Energie und Versorgung, industrielle Fertigung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Silizium-Kohlenstoff-Batterien

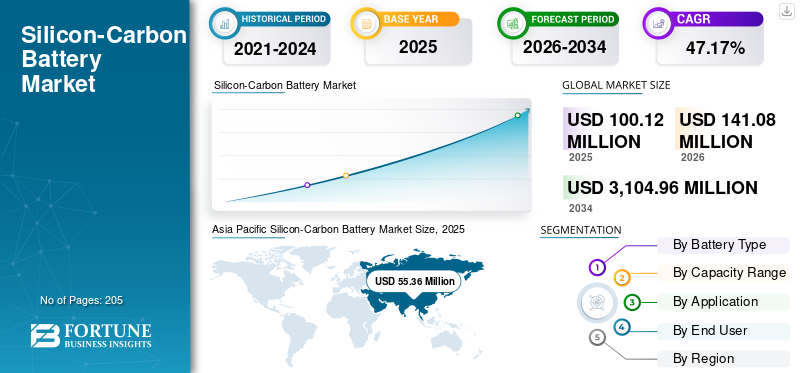

Die globale Marktgröße für Silizium-Kohlenstoff-Batterien wurde im Jahr 2025 auf 100,12 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 141,08 Millionen US-Dollar im Jahr 2026 auf 3.104,96 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 47,17 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Silizium-Kohlenstoff-Batterien mit einem Marktanteil von 55,29 % im Jahr 2025.

Silizium-Kohlenstoff-Batterien (Si-C) sind eine fortschrittliche Variante von Lithium-Ionen-Batterien, die Silizium in die Anodenstruktur integrieren (normalerweise gemischt mit Graphit), um die Energiespeicherkapazität deutlich zu erhöhen. Im Gegensatz zu herkömmlichen Graphitanoden ermöglicht Silizium eine höhere Lithium-Ionen-Aufnahme, was zu einer um 20–50 % höheren Energiedichte und einer verbesserten Schnellladeleistung führt, was es besonders attraktiv machtElektrofahrzeugeund hochwertige Unterhaltungselektronik.

Zu den Haupttreibern für die Einführung von Si-C-Batterien gehören die steigende Nachfrage nach einer größeren Reichweite von Elektrofahrzeugen, bei der Batterien mit hoher Energiedichte direkt zu weniger Ladezyklen führen, und der Bedarf an schnell aufladbaren Batterien in tragbaren Smartphones mit längerer Batterielebensdauer. Darüber hinaus integrieren OEMs aktiv siliziumbasierte Anoden, um strenge Leistungsmaßstäbe zu erfüllen, ohne die Batteriegröße zu erhöhen, während laufende Fortschritte in der Materialtechnik die Zyklenstabilität verbessern. Steigende Investitionen von Batterieherstellern und Partnerschaften entlang der gesamten Wertschöpfungskette von Elektrofahrzeugen beschleunigen die Kommerzialisierung der Si-C-Technologie weiter.

- Beispielsweise kündigte Group14 Technologies im März 2024 die Erweiterung seiner Produktionsanlage für Silizium-Kohlenstoff-Batteriematerialien in Washington, USA, an, um der steigenden Nachfrage von Herstellern von Elektrofahrzeugen und Unterhaltungselektronik gerecht zu werden. Das Unternehmen steigerte die Produktion seines proprietären Silizium-Kohlenstoff-Verbundanodenmaterials SCC55, das im Vergleich zu herkömmlichem Graphit eine höhere Energiedichte und schnellere Aufladung ermöglicht. Diese Ausweitung spiegelt die zunehmende Kommerzialisierungsdynamik von Silizium-Kohlenstoff-Batterien und die zunehmende Akzeptanz durch OEMs wider, die Leistungsverbesserungen bei Lithium-Ionen-Batterien der nächsten Generation anstreben.

Zu den führenden Unternehmen der Branche gehören Sila Nanotechnologies, Group14 Technologies, Amprius Technologies, CATL und andere. Sila Nanotechnologies ist ein führendes Unternehmen für fortschrittliche Batteriematerialien mit Sitz in den USA, das sich auf Silizium-Kohlenstoff-Anodentechnologie für Lithium-Ionen-Batterien der nächsten Generation spezialisiert hat. Das Unternehmen entwickelt Hochleistungsmaterialien auf Siliziumbasis, die herkömmliche Graphitanoden ersetzen und eine höhere Energiedichte und schnelleres Laden ermöglichen. Sila arbeitet aktiv mit Automobil-OEMs und Elektronikherstellern zusammen, um Silizium-Kohlenstoff-Batterien in großem Maßstab zu vermarkten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Silizium-Kohlenstoff-Batterien

- Marktgröße 2025: 100,12 Millionen US-Dollar

- Marktgröße 2026: 141,08 Mio. USD

- Prognostizierte Marktgröße 2034: 3.104,96 Mio. USD

- CAGR: 47,17 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Silizium-Kohlenstoff-Batterien mit einem Anteil von 55,29 % im Jahr 2025.

- Das Segment der fortschrittlichen Festkörper-Si-C-Batterien wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 50,70 % wachsen.

- Das Segment über 50.000 mAh wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 49,87 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 55,36 Millionen US-Dollar, angetrieben durch starke Batterieproduktionskapazitäten und die schnelle Einführung von Elektrofahrzeugen.

Nordamerika

Nordamerika erreichte im Jahr 2025 21,35 Millionen US-Dollar, unterstützt durch führende Siliziumanodenentwickler und fortschrittliche Batterieforschung und -entwicklung.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 19,33 Millionen US-Dollar, angetrieben durch Initiativen zur Batterielokalisierung und die Ausweitung der Produktion von Elektrofahrzeugen.

UNS.

Der Markt erreichte im Jahr 2025 18,65 Millionen US-Dollar, unterstützt durch die zunehmende Kommerzialisierung von Siliziumanoden-Batterietechnologien.

Japan

Der Markt erreichte im Jahr 2025 8,07 Millionen US-Dollar, unterstützt durch starke Batterieinnovationen und fortschrittliche Elektronikfertigung.

Mehr lesen

Markttrends für Silizium-Kohlenstoff-Batterien

Die zunehmende Integration siliziumdominierter Anoden in Hochleistungsbatterieanwendungen ist der wichtigste Markttrend

Der Markt erlebt eine deutliche Verschiebung von der Beimischung von niedrigprozentigem Silizium hin zu Anoden mit höherem Siliziumgehalt, insbesondere bei Anwendungen, die eine höhere Energiedichte und Schnellladefähigkeiten erfordern. Batteriehersteller wechseln zunehmend von der herkömmlichen Siliziumeinbindung von ca. 5 % zu Siliziummischungen mit 10–20 % Siliziumanteil, getrieben von der Notwendigkeit, die Leistung zu steigern, ohne die bestehende Lithium-Ionen-Produktionsinfrastruktur wesentlich zu verändern. Dieser Trend zeigt sich am deutlichsten im PremiumsegmentSmartphonesund Elektrofahrzeuge, bei denen OEMs eine längere Batterielebensdauer und kürzere Ladezeiten als wesentliche Unterscheidungsmerkmale priorisieren.

Darüber hinaus konzentrieren sich Unternehmen auf technische Silizium-Kohlenstoff-Verbundwerkstoffe (wie SiOx und poröse Siliziumstrukturen), um die durch die Expansion bedingte Verschlechterung abzumildern und so eine schrittweise Kommerzialisierung in großem Maßstab zu ermöglichen. Strategische Partnerschaften zwischen Marktentwicklern für Siliziumanodenbatterien und großen Zellherstellern beschleunigen diesen Übergang, wobei Piloteinsätze bereits in ausgewählten EV-Modellen und High-End-Verbrauchergeräten sichtbar sind. Darüber hinaus unterstützen Fortschritte in der Bindemittelchemie und den Elektrolytformulierungen eine höhere Siliziumbeladung, wodurch die Technologie für Massenmarktanwendungen rentabler wird. Es wird erwartet, dass diese sich entwickelnde Materialinnovationslandschaft im nächsten Jahrzehnt die Benchmarks für die Batterieleistung neu definieren wird.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die steigende Nachfrage nach hochenergiedichten und schnell aufladbaren Batterielösungen in der Unterhaltungselektronik ist der wichtigste Markttreiber

Das Wachstum des Marktes für Silizium-Kohlenstoff-Batterien wird in erster Linie durch die Nachfrage nach kompakten Elektrofahrzeugen vorangetrieben, wodurch die Leistungslücke zwischen herkömmlichen Lithium-Ionen-Batterien auf Graphitbasis und den Energiespeicheranforderungen der nächsten Generation, insbesondere bei Elektrofahrzeugen (EVs) und hochwertiger Unterhaltungselektronik, zunimmt. Da die Hersteller von Elektrofahrzeugen bestrebt sind, die Reichweite zu erhöhen, ohne die Größe oder das Gewicht des Batteriepakets zu erhöhen, bieten Si-C-Anoden einen praktischen Weg, indem sie eine höhere gravimetrische Energiedichte liefern und so die Fahrzeugeffizienz direkt verbessern. Darüber hinaus beschleunigt die Nachfrage nach ultraschnellen Ladefunktionen die Einführung von Materialien auf Siliziumbasis, da diese im Vergleich zu Graphit eine schnellere Lithium-Ionen-Diffusion ermöglichen.

Im Unterhaltungselektroniksegment stehen OEMs unter dem Druck, eine längere Akkulaufzeit bei kompakten Formfaktoren zu bieten, insbesondere bei High-End-Smartphones und -Laptops, bei denen die Si-C-Technologie eine Kapazitätserweiterung ermöglicht, ohne die Gerätedicke zu erhöhen. Darüber hinaus verringern Fortschritte bei Siliziumstabilisierungstechniken (wie Nanostrukturierung und Verbundwerkstofftechnik) die Degradationsprobleme und machen die Technologie kommerziell rentabler. Strategische Investitionen und langfristige Liefervereinbarungen zwischen Siliziumanodenentwicklern undBatterieHersteller unterstützen auch die Skalierung und verstärken so den Übergang zu Silizium-Kohlenstoff-Batterien in Hochleistungsanwendungen. Es wird erwartet, dass diese Faktoren die CAGR im Prognosezeitraum beeinflussen werden.

MARKTBEGRENZUNGEN

Technische Herausforderungen im Zusammenhang mit der Siliziumexpansion und der Verschlechterung der Zykluslebensdauer beeinträchtigen die Marktnachfrage

Das Wachstum des Marktes für Silizium-Kohlenstoff-Batterien (Si-C) wird durch intrinsische Materialbeschränkungen im Zusammenhang mit der Siliziumanoden-Batterietechnologie eingeschränkt, insbesondere durch deren erhebliche Volumenausdehnung (bis zu ~300 %) während der Lade-Entlade-Zyklen. Diese Ausdehnung führt zu mechanischer Belastung, Partikelbruch und Verlust des elektrischen Kontakts, was letztendlich zu einem schnellen Kapazitätsverlust und einer verkürzten Batterielebensdauer führt. Trotz der Fortschritte bei Silizium-Kohlenstoff-Verbundstrukturen und Nanotechniktechniken bleibt die Aufrechterhaltung der langfristigen Zyklenstabilität bei höherem Siliziumgehalt eine entscheidende Herausforderung.

Darüber hinaus erfordert die Integration von Silizium in bestehende Lithium-Ionen-Batteriearchitekturen spezielle Bindemittel, Elektrolyte und Elektrodendesigns, was die Komplexität und Kosten der Herstellung erhöht. Diese technischen Barrieren schränken die groß angelegte Kommerzialisierung ein, insbesondere bei Anwendungen wie Elektrofahrzeugen, bei denen eine lange Lebensdauer und Zuverlässigkeit von entscheidender Bedeutung sind.

MARKTCHANCEN

Neue Möglichkeiten bei der Lokalisierung der Lieferkette und der Skalierung von Siliziumanodenmaterialien steigern die Nachfrage

Der Markt schafft neue Möglichkeiten durch die Lokalisierung der Batterielieferketten und die Skalierung der Produktion fortschrittlicher Anodenmaterialien, insbesondere in Regionen, die eine Verringerung der Abhängigkeit von Graphitimporten anstreben. Regierungen und OEMs investieren zunehmend in heimische Kapazitäten zur Herstellung von Siliziumanoden, unterstützt durch Anreize und Förderprogramme für Batteriematerialien der nächsten Generation. Dieser Wandel fördert die Entwicklung spezieller Siliziumverarbeitungsanlagen und integrierter Produktionsökosysteme, insbesondere in Nordamerika und Europa.

Darüber hinaus ermöglicht der Übergang zu siliziumbasierten Anoden neuen Marktteilnehmern und Material-Startups, Wert innerhalb der Batterie-Wertschöpfungskette zu erschließen, die traditionell von etablierten Graphitlieferanten dominiert wird. Mit zunehmender Reife der Produktionsprozesse und verbesserten Skaleneffekten sind Unternehmen, die sich auf proprietäre Silizium-Kohlenstoff-Verbundwerkstoffe und Fertigungstechniken konzentrieren, gut positioniert, um langfristige Lieferverträge abzuschließen.

HERAUSFORDERUNGEN DES MARKTES

Skalierbarkeit und Kostenbeschränkungen bei der Kommerzialisierung von Silizium-Kohlenstoff-Anodenmaterialien

Eine der größten Herausforderungen auf dem Markt ist die Schwierigkeit, die Produktion hochwertiger Silizium-Anodenmaterialien zu skalieren und gleichzeitig die Kostenwettbewerbsfähigkeit gegenüber herkömmlichen Materialien aufrechtzuerhaltenGraphit. Die Herstellung von Si-C-Anoden erfordert eine präzise Materialtechnik, spezielle Beschichtungen und fortschrittliche Verarbeitungstechniken, was die Produktionskomplexität erhöht und die Produktion in großem Maßstab begrenzt. Darüber hinaus bleibt es eine Herausforderung, eine gleichmäßige Leistung über die Chargen hinweg sicherzustellen, insbesondere bei der Erhöhung des Siliziumgehalts.

Ein weiteres kritisches Problem ist das Fehlen etablierter groß angelegter Lieferketten für Siliziumanodenmaterialien, was zu einer Abhängigkeit von einer begrenzten Anzahl spezialisierter Lieferanten führt. Dies führt zu Engpässen bei der Deckung der wachsenden Nachfrage von Elektrofahrzeug- und Elektronikherstellern.

Segmentierungsanalyse

Nach Batterietyp

Lithium-Ionen-Si-C-Batterien dominieren aufgrund der bestehenden Kompatibilität der Li-Ion-Infrastruktur

Basierend auf der Segmentierung der Batterietypen wird der Markt in Lithium-Ionen-Si-C-Batterien, Lithium-Polymer-Si-C-Batterien, Festkörper-Si-C-Batterien und andere unterteilt.

Im Jahr 2025 dominierten die Lithium-Ionen-Si-C-Batterien den Marktanteil bei Silizium-Kohlenstoff-Batterien, da sie nahtlos in bestehende Lithium-Ionen-Fertigungslinien integriert werden können, sodass keine größeren Änderungen an der Infrastruktur erforderlich sind. Batteriehersteller bevorzugen diesen Ansatz aufgrund geringerer Übergangskosten und schnellerer Kommerzialisierung. Darüber hinaus bieten diese Batterien schrittweise Leistungsverbesserungen wie eine höhere Energiedichte und schnelleres Laden, wodurch sie ohne wesentliche Neukonstruktion für den sofortigen Einsatz in Unterhaltungselektronik und Elektrofahrzeugen geeignet sind.

Das Segment der fortschrittlichen Festkörper-Si-C-Batterien verzeichnet das höchste Wachstum und wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 50,70 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Kapazitätsbereich

3.000–10.000 mAh dominieren aufgrund des großen Energiebedarfs

Basierend auf der Segmentierung des Kapazitätsbereichs wird der Markt in unter 3.000 mAh, 3.000–10.000 mAh, 10.000–50.000 mAh, über 50.000 mAh und andere unterteilt.

Im Jahr 2025 dominierte das 3.000–10.000 mAh-Segment den Weltmarkt. Dieses Wachstum ist vor allem auf die weit verbreitete Verwendung in Smartphones, Tablets und tragbaren Geräten zurückzuführenUnterhaltungselektronik, wo die Nachfrage am höchsten ist. OEMs setzen in diesem Bereich zunehmend auf die Si-C-Technologie, um eine längere Akkulaufzeit und schnelleres Laden zu ermöglichen, ohne die Gerätegröße zu erhöhen. Dieses Segment profitiert im Vergleich zu Anwendungen mit größerer Kapazität wie Elektrofahrzeugen von schnellen Produktzyklen und einer frühen Technologieintegration.

Es wird erwartet, dass das Segment über 50.000 mAh im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 49,87 % wächst.

Auf Antrag

Segment Unterhaltungselektronik dominiert aufgrund kurzer Produktzyklen und hoher Leistung

Basierend auf der Segmentierung der Anwendung wird der Markt in Unterhaltungselektronik, Elektrofahrzeuge (EVs), Energiespeichersysteme, Industrie (Drohnen, Werkzeuge) und andere unterteilt.

Im Jahr 2025 dominierte das Segment der Unterhaltungselektronik den Weltmarkt. Unterhaltungselektronik dominiert den Markt, da sie das erste Anwendungssegment ist, das neue Batterietechnologien in großem Maßstab einführt, was auf kürzere Produktzyklen und hohe Leistungsanforderungen zurückzuführen ist. Hersteller von Smartphones und Laptops integrieren Si-C-Anoden, um eine höhere Energiedichte und schnelleres Laden zu erreichen, ohne die Gerätegröße zu erhöhen. Damit ist dieses Segment der primäre Kommerzialisierungsweg vor der groß angelegten Einführung von Elektrofahrzeugen.

Es wird erwartet, dass das Segment der Elektrofahrzeuge (EVs) im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 49,86 % wächst.

Vom Endbenutzer

Die Elektronikindustrie ist aufgrund der Massenfertigung von Geräten dominant

Auf der Grundlage der Segmentierung des Endverbrauchers wird der Markt in Elektronikindustrie, Automobilindustrie, Energie und Versorgung, industrielle Fertigung und andere unterteilt.

Im Jahr 2025 dominierte das Segment der Elektronikindustrie den Weltmarkt aufgrund seiner Massenproduktion von Smartphones, Laptops und tragbaren Geräten, die kontinuierliche Verbesserungen der Batterieleistung erfordern. Hersteller integrieren schnell die Si-C-Technologie, um eine höhere Energiedichte und kompakte Designs zu erreichen. Die schnellen Innovationszyklen der Branche und die Fähigkeit, neue Technologien früher als andere Sektoren zu übernehmen, stärken ihre führende Position weiter.

Es wird erwartet, dass das Automobilsegment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 48,77 % wächst.

Regionaler Ausblick auf den Markt für Silizium-Kohlenstoff-Batterien

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Silicon-Carbon Battery Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum erreichte im Jahr 2025 55,36 Millionen US-Dollar und sicherte sich den größten Marktanteil. Der asiatisch-pazifische Raum ist aufgrund seiner Dominanz bei der Batterieproduktionskapazität führend auf dem Markt, insbesondere in China, Südkorea und Japan, wo große Player aktiv siliziumbasierte Anoden integrieren. Die Region profitiert außerdem von einer gut etablierten Lieferkette für Batteriematerialien und der Produktion von Elektrofahrzeugen im großen Maßstab, was die frühzeitige Einführung und Kommerzialisierung der Si-C-Technologie beschleunigt.

Markt für Silizium-Kohlenstoff-Batterien in Indien

Die Größe des indischen Marktes im Jahr 2025 wird auf etwa 3,57 Millionen US-Dollar geschätzt, was etwa 3,56 % des weltweiten Umsatzes entspricht.

Indien entwickelt sich auf dem Markt für Si-C-Batterien aufgrund zunehmender Investitionen in die inländische Batterieherstellung im Rahmen von PLI-Programmen und einem wachsenden Fokus auf fortschrittliche Zellchemie. Darüber hinaus fördern die zunehmende Einführung und Lokalisierung von Elektrofahrzeugen die frühzeitige Integration siliziumbasierter Anodentechnologien.

China-Markt für Silizium-Kohlenstoff-Batterien

Es wird prognostiziert, dass Chinas Markt weltweit bedeutend sein wird. Im Jahr 2025 wird ein Umsatz von rund 26,87 Millionen US-Dollar verzeichnet, was etwa 26,84 % des Weltmarkts entspricht.

Japan-Markt für Silizium-Kohlenstoff-Batterien

Der japanische Markt hatte im Jahr 2025 einen Wert von rund 8,07 Millionen US-Dollar, was etwa 8,06 % des weltweiten Umsatzes ausmachte.

Nordamerika

Nordamerika hielt im Jahr 2025 den zweithöchsten Anteil mit einem Wert von 21,35 Millionen US-Dollar und wird voraussichtlich auch im Jahr 2026 mit 29,83 Millionen US-Dollar einen bedeutenden Anteil einnehmen.

Das Wachstum des nordamerikanischen Marktes ist auf die starke Konzentration von Entwicklern von Siliziumanodentechnologien und Aktivitäten im Frühstadium der Kommerzialisierung zurückzuführen. In der Region sind wichtige Akteure wie Sila Nanotechnologies, Group14 Technologies und Amprius ansässig, die ihre Produktion aktiv skalieren und Lieferverträge mit Automobil- und Unterhaltungselektronik-OEMs abschließen. Darüber hinaus unterstützt das Vorhandensein einer fortschrittlichen F&E-Infrastruktur und nationaler Labore die kontinuierliche Innovation bei Materialien auf Siliziumbasis.

US-Markt für Silizium-Kohlenstoff-Batterien

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 analytisch auf etwa 18,65 Millionen US-Dollar geschätzt, was etwa 18,63 % der globalen Marktgröße ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 50,06 % verzeichnen, was die dritthöchste aller Regionen ist, und einen Wert von 19,33 Millionen US-Dollar im Jahr 2025 erreichen. Der Markt in Europa wird in erster Linie durch die aggressiven Bemühungen der Region zur Lokalisierung der Batterie-Wertschöpfungskette angetrieben, insbesondere durch die Verringerung der Abhängigkeit von importiertem Graphit und kritischen Materialien. Die Europäische Union unterstützt aktiv die Entwicklung von Anodenmaterialien der nächsten Generation, einschließlich siliziumbasierter Technologien, durch Initiativen wie die European Battery Alliance und IPCEI-Projekte. Darüber hinaus führt der rasche Ausbau der Produktionszentren für Elektrofahrzeuge in Deutschland und Frankreich zu einer Nachfrage nach Batterien mit höherer Energiedichte, um Leistungs- und Regulierungsanforderungen zu erfüllen.

Deutschland Markt für Silizium-Kohlenstoff-Batterien

Der deutsche Markt wurde im Jahr 2025 auf rund 6,63 Millionen US-Dollar geschätzt und wird im Jahr 2026 auf rund 9,63 Millionen US-Dollar geschätzt, was etwa 6,62 % des weltweiten Umsatzes entspricht. Deutschland ist aufgrund seiner starken Automobil-OEM-Basis (Volkswagen, BMW, Mercedes-Benz), die aktiv nach Lösungen mit höherer Energiedichte für EV-Plattformen der nächsten Generation sucht, ein wichtiger Markttreiber. Darüber hinaus steigen die Investitionen in Gigafabriken und Kooperationen mitfortschrittliche BatterieWerkstoffunternehmen beschleunigen die Integration siliziumbasierter Anoden in heimische Batterielieferketten.

Rest der Welt

Für den Rest der Welt wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der Rest des Weltmarktes erreichte im Jahr 2025 eine Bewertung von 4,08 Millionen US-Dollar.

Der Rest des Weltmarktes führt nach und nach Si-C-Batterien ein, was auf die zunehmende Verbreitung von Elektrofahrzeugen in Lateinamerika und im Nahen Osten sowie auf das zunehmende Interesse an fortschrittlichen Energiespeicherlösungen zurückzuführen ist. Aufgrund des Mangels an lokaler Produktionsinfrastruktur und der Abhängigkeit von Importen für fortschrittliche Batterietechnologien bleibt die Akzeptanz jedoch begrenzt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure bauen ihren Marktanteil durch Partnerschaften, Geschäftsausweitung und technologische Fortschritte aktiv aus

Der globale Markt für Silizium-Kohlenstoff-Batterien verfügt über eine konsolidierte Marktstruktur, zu der unter anderem prominente Akteure wie Sila Nanotechnologies, Group14 Technologies, Amprius Technologies und CATL gehören. Auf dem Markt tätige Unternehmen verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung ihres Produktportfolios, ihrer technischen Leistungsfähigkeit, den Ausbau ihrer Produktionspräsenz und anderer Bereiche konzentrieren.

- Beispielsweise gab Sila Nanotechnologies im Januar 2024 den Beginn des Baus seiner groß angelegten Siliziumanoden-Produktionsanlage in Moses Lake, Washington, bekannt. Die Anlage ist darauf ausgelegt, Silizium-Kohlenstoff-Materialien für Elektrofahrzeugbatterien im kommerziellen Maßstab herzustellen. Diese Entwicklung stellt einen entscheidenden Schritt in Richtung Masseneinführung dar, da Sila darauf abzielt, Anodenmaterialien der nächsten Generation an Automobil-OEMs zu liefern, die eine höhere Energiedichte und eine verbesserte Batterieleistung ermöglichen.

Weitere wichtige Akteure auf dem Weltmarkt sind unter anderem Panasonic Corporation, LG Energy Solution, Samsung SDI und Enovix Corporation. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR SILIKON-KOHLENSTOFF-BATTERIEN IM PROFIL

- Sila Nanotechnologien(UNS.)

- Group14 Technologies (USA)

- Amprius Technologies(UNS.)

- CATL (China)

- Panasonic Corporation (Japan)

- LG Energy Solution (Südkorea)

- Samsung SDI (Südkorea)

- Enovix Corporation(UNS.)

- Enevate Corporation(UNS.)

- Nexeon Limited (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2024: Nexeon Limited gab Fortschritte bei der Skalierung seiner Siliziumanodenmaterialien für Anwendungen in Elektrofahrzeugen durch Partnerschaften mit globalen Batterieherstellern bekannt. Das Unternehmen konzentrierte sich auf die Verbesserung der Zyklenlebensdauer und der Energiedichte durch den Einsatz technischer Silizium-Kohlenstoff-Verbundwerkstoffe. Diese Entwicklung unterstreicht die zunehmende Zusammenarbeit zwischen Materialinnovatoren und Zellherstellern, um die Kommerzialisierung siliziumbasierter Anodentechnologien in Lithium-Ionen-Batterien der nächsten Generation zu beschleunigen.

- Februar 2024: LG Energy Solution kündigte die fortlaufende Entwicklung siliziumbasierter Anodentechnologien an, die darauf abzielen, die Energiedichte in Elektrofahrzeugbatterien zu erhöhen. Das Unternehmen arbeitet an der Erhöhung des Siliziumgehalts und geht gleichzeitig die Herausforderungen im Lebenszyklus durch Materialoptimierung an. Diese Initiative spiegelt das Engagement großer Batteriehersteller wider, Fortschritte im Bereich Silizium-Kohlenstoff in Batterieplattformen für Elektrofahrzeuge der nächsten Generation zu integrieren.

- Oktober 2023: Samsung SDI kündigte laufende Forschungs- und Entwicklungsbemühungen an, die sich auf die Erhöhung des Siliziumgehalts in Lithium-Ionen-Batterieanoden für Elektrofahrzeuge konzentrieren. Das Unternehmen arbeitet daran, die Batteriekapazität zu erhöhen und gleichzeitig die Stabilität durch fortschrittliche Materialtechnik aufrechtzuerhalten. Diese Initiative unterstreicht das Engagement führender Batteriehersteller, Silizium-Kohlenstoff-Technologien in zukünftige Batterieplattformen zu integrieren.

- September 2023: Die Enovix Corporation hat mit der Skalierung der Produktion ihrer siliziumbasierten Batteriezellen in ihrer Produktionsstätte begonnen, die auf Unterhaltungselektronik und tragbare Geräte ausgerichtet ist. Die Architektur des Unternehmens umfasst siliziumdominierte Anoden, um die Energiedichte zu verbessern und gleichzeitig kompakte Formfaktoren beizubehalten. Dieser Meilenstein unterstreicht den zunehmenden Fokus der Industrie auf die Integration von Silizium-Kohlenstoff-Technologien in kommerzielle Batterieprodukte.

- Juni 2023: Amprius Technologies gab die Lieferung seiner Siliziumanodenbatterien mit hoher Energiedichte an Kunden im Luftfahrt- und Verteidigungssektor bekannt. Diese Batterien nutzen fortschrittliche Silizium-Kohlenstoff-Strukturen, um im Vergleich zu herkömmlichen Lithium-Ionen-Zellen eine deutlich höhere Energiedichte zu liefern. Die Entwicklung demonstriert die frühe Einführung siliziumbasierter Anoden in speziellen Hochleistungsanwendungen und ebnet den Weg für eine breitere Kommerzialisierung.

BERICHTSBEREICH

Die globale Marktanalyse für Silizium-Kohlenstoff-Batterien bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 47,17 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Batterietyp, Kapazitätsbereich, Anwendung, Endbenutzer und Region |

| Nach Batterietyp |

|

| Nach Kapazitätsbereich |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 100,12 Millionen US-Dollar und soll bis 2034 3.104,96 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 55,36 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 47,17 % aufweisen wird.

Das Segment der Lithium-Ionen-Si-C-Batterien war nach Batterietyp Marktführer.

Die steigende Nachfrage nach Batterien mit hoher Energiedichte und Schnellladefunktion in Elektrofahrzeugen und fortschrittlicher Unterhaltungselektronik treibt den Markt an.

Sila Nanotechnologies, Group14 Technologies, Amprius Technologies und CATL sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Es wird erwartet, dass Fortschritte bei der Stabilisierung von Siliziumanoden, steigende Anforderungen an die Reichweite von Elektrofahrzeugen und die OEM-Integration von Hochleistungsbatteriematerialien die Produktakzeptanz begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf