Marktgröße, Anteil und Branchenanalyse für Solar-PV-Rückseitenfolien, nach Produkt (TPT-grundiert, TPE, PET, PVDF, PEN, andere), nach Dicke (500 Mikrometer), nach Material (Fluorid und Nicht-Fluorid), nach Technologie (kristallin, Dünnschicht, Ultradünnschicht) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

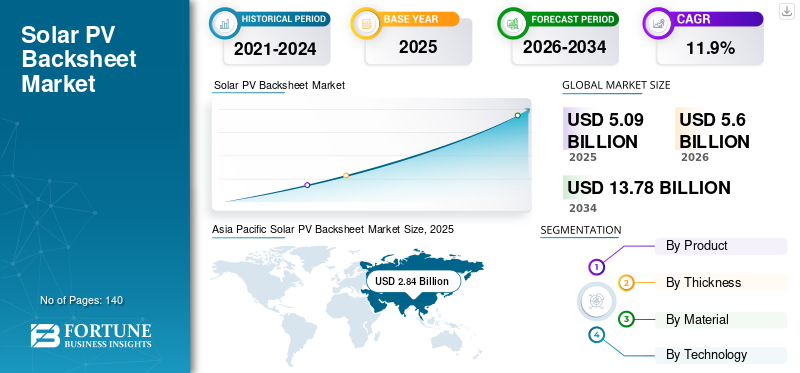

Die globale Marktgröße für Solar-PV-Rückseitenfolien wurde im Jahr 2025 auf 5,09 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 5,60 Milliarden US-Dollar erreichen. Darüber hinaus wird erwartet, dass der Markt bis 2034 13,78 Milliarden US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 11,9 % im Prognosezeitraum 2026–2034 entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 55,79 % im Jahr 2025, unterstützt durch große Solaranlagen, aggressive Ziele im Bereich erneuerbare Energien und den Ausbau inländischer Produktionskapazitäten in Ländern wie China, Indien und Südkorea.

Solar-PV-Rückseitenfolien sind wichtige Schutzschichten, die auf der Rückseite von Photovoltaikmodulen verwendet werden, um elektrische Isolierung, mechanischen Schutz und langfristige Haltbarkeit gegen Umwelteinflüsse wie ultraviolette Strahlung, Feuchtigkeit und Temperaturschwankungen zu gewährleisten. Da der weltweite Einsatz von Solarenergie im Versorgungs-, Gewerbe- und Privatbereich immer schneller voranschreitet, steigt die Nachfrage nach leistungsstarken und langlebigen Rückseitenmaterialien weiter.

- Nach Angaben der Internationalen Agentur für Erneuerbare Energien weltweitSolar-PVIm Jahr 2024 beliefen sich die Kapazitätserweiterungen auf über 400 GW, wobei mehr als 55 % der Gesamtinstallationen auf den asiatisch-pazifischen Raum entfielen, was den Backsheet-Verbrauch erheblich steigerte.

Wichtige Hersteller investieren aktiv in fluorfreie und recycelbare Rückseitenfolientechnologien, um Nachhaltigkeitsbedenken zu berücksichtigen und gleichzeitig Leistungsstandards aufrechtzuerhalten. Zu den führenden Akteuren zählen DuPont, Coveme, Krempel, Cybrid Technologies und andere.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Solar-PV-Rückseitenfolien

- Marktgröße 2025: 5,09 Milliarden US-Dollar

- Marktgröße 2026: 5,60 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 13,78 Milliarden US-Dollar

- CAGR: 11,9 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Solar-PV-Rückseitenfolienmarkt mit einem Anteil von 55,79 % und generierte im Jahr 2025 2,84 Milliarden US-Dollar.

- Das TPT-grundierte Segment hatte im Jahr 2025 mit 40,2 % den größten Marktanteil.

- Das Segment 100 bis 500 Mikrometer dominierte den Markt mit einem Anteil von 61,2 % im Jahr 2025.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 2,84 Milliarden US-Dollar, angetrieben durch große Solaranlagen und starke Produktionskapazitäten in China, Indien und Japan.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 0,81 Milliarden US-Dollar, unterstützt durch Investitionen in Solarprojekte im Versorgungsmaßstab und Netzmodernisierung.

Europa

Europa erwirtschaftete im Jahr 2025 0,93 Milliarden US-Dollar, angetrieben durch den stetigen Einsatz von Solarenergie und strenge Umweltvorschriften.

UNS.

Der Markt für Solar-PV-Rückseitenfolien erreichte im Jahr 2025 ein Volumen von 0,54 Milliarden US-Dollar.

Japan

Der Markt für Solar-PV-Rückseitenfolien wurde im Jahr 2025 auf 0,35 Milliarden US-Dollar geschätzt.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Das steigende Wachstum der Solarenergiekapazität treibt die Nachfrage nach fortschrittlichen Rückseitenmaterialien voran

Das schnelle Wachstum der Solarenergiekapazität weltweit steigert die Nachfrage nach Solarrückseitenfolien in allen Anwendungssegmenten. Regierungen investieren zunehmend in die Infrastruktur für erneuerbare Energien, um CO2-Emissionen zu reduzieren und die Energiesicherheit zu verbessern. Dieser Wandel steigert die Nachfrage nach hochwertigen Solarmodulen und damit nach zuverlässigen Rückseitenmaterialien, die einer langfristigen Einwirkung von Hitze, Feuchtigkeit und ultravioletter Strahlung standhalten.

In wachstumsstarken Regionen wie dem asiatisch-pazifischen Raum erfordern große Versorgungsprojekte Rückseitenfolien, die unter anspruchsvollen klimatischen Bedingungen eine konsistente elektrische Isolierung und Umweltbeständigkeit bieten. Da Solaranlagen immer größer werden, legen Hersteller immer mehr Wert auf die Materialleistung, um eine stabile Leistung und Sicherheit über die gesamte Lebensdauer des Systems zu gewährleisten.

Beispielsweise kündigt Indien im Rahmen seiner Ziele für erneuerbare Energien weiterhin groß angelegte Solarausschreibungen an, die die Nachfrage nach PV-Modulen und den dazugehörigen Komponenten, einschließlich Rückseitenfolien, direkt unterstützen.

Der Fokus auf Haltbarkeit und Zuverlässigkeit unterstützt das Marktwachstum

Mit zunehmender Reife der Solarindustrie legen Käufer zunehmend Wert auf den Lebenszykluswert gegenüber den anfänglichen Produktionskosten. Modulhersteller bieten mittlerweile routinemäßig Garantien von 25 Jahren oder mehr an, was langfristige Leistung und Zuverlässigkeit zu einem entscheidenden Verkaufsargument macht. Ein vorzeitiger Ausfall von Rückseitenfolien kann zu elektrischen Störungen, verringerter Leistung und kostspieligem Austausch führen, was Hersteller dazu veranlasst, in bewährte und gut getestete Lösungen zu investieren.

- Im September 2024 überarbeiteten mehrere große Solarentwickler in Europa ihre Beschaffungsrichtlinien, um erweiterte Materialtestdaten für Rückseitenfolien aufzunehmen, was einen breiteren Wandel der Branche hin zu lebenszyklusbasierten Kaufentscheidungen widerspiegelt. Dieser Fokus unterstützt weiterhin das Marktwachstum für hochwertige ProdukteSolar-Rückseitenfolien.

Dieser Fokus auf Zuverlässigkeit ist besonders wichtig bei Solaranlagen im Versorgungsmaßstab, wo Wartungskosten und Ausfallzeiten die Projektökonomie erheblich beeinträchtigen können. Infolgedessen steigt die Nachfrage nach hochwertigen Solar-Rückseitenfolien weiter und unterstützt ein nachhaltiges Marktwachstum auf der ganzen Welt.

MARKTBEGRENZUNGEN

Die Volatilität der Rohstoffpreise wirkt sich auf die Produktionskosten von Solar-PV-Rückseitenfolien aus

Trotz starker Nachfragegrundlagen steht der Markt vor Herausforderungen im Zusammenhang mit schwankenden Rohstoffpreisen. Wichtige Rückseitenmaterialien wie Fluorpolymere und PET-Folien unterliegen Unterbrechungen in der Lieferkette und regulatorischem Druck, was die Produktionskosten für Hersteller erhöhen kann. Daher können solche Faktoren das Marktwachstum behindern.

- Im Mai 2025 hat die Europäische Kommission die Diskussionen über Nachhaltigkeits- und Recyclinganforderungen für Solarmodule im Rahmen ihres Kreislaufwirtschaftsrahmens vorangetrieben. Diese Entwicklung ermutigte mehrere europäische Modulhersteller, umweltfreundlichen Solar-PV-Rückseitenfolien Vorrang einzuräumen, was neue Möglichkeiten für die Marktexpansion eröffnete.

Kleinere Anbieter, die in wachstumsschwachen Regionen tätig sind, sind diesem Kostendruck besonders ausgesetzt, da sie nur begrenzt in der Lage sind, Preiserhöhungen an die Kunden weiterzugeben. Dies führt zu Margendruck und kann den Kapazitätsausbau in bestimmten Regionen verlangsamen, was sich auf die Produktionskosten auswirkt.

MARKTCHANCEN

Nachhaltige Solar-PV-Rückseitenmaterialien unterstützen die zukünftige Marktexpansion auf der ganzen Welt

Umweltaspekte bestimmen zunehmend Kaufentscheidungen entlang der solaren Wertschöpfungskette. Hersteller investieren in fluorfreie und recycelbare Rückseitenmaterialien, um sich an Nachhaltigkeitsziele und neue Vorschriften anzupassen, insbesondere in Europa.

Diese Entwicklungen eröffnen neue Möglichkeiten für die Marktexpansion, da umweltfreundliche Solar-PV-Rückseitenfolien bei Modulherstellern, die ihre Produkte differenzieren und gleichzeitig Leistungsstandards beibehalten möchten, an Akzeptanz gewinnen.

HERAUSFORDERUNGEN DES MARKTES

Das Gleichgewicht zwischen Nachhaltigkeitszielen und technischer Leistung kann Auswirkungen auf den Markt haben

Während umweltfreundliche Rückseitenmaterialien klare langfristige Vorteile bieten, bleibt die Gewährleistung einer mit herkömmlichen Rückseitenfolien auf Fluorpolymerbasis vergleichbaren Haltbarkeit und elektrischen Isolationsleistung eine zentrale Herausforderung für die Solarindustrie. Herkömmliche Rückseitenfolien haben eine lange Betriebsgeschichte und eine nachgewiesene Beständigkeit gegen ultraviolette Strahlung, eindringende Feuchtigkeit, thermische Zyklen und mechanische Beanspruchung in verschiedenen Klimazonen. Diese Eigenschaften sind entscheidend für den Schutz von Solarmodulen vor Leckströmen, Isolationsfehlern und beschleunigter Verschlechterung über eine Betriebslebensdauer von mehreren Jahrzehnten.

Im Gegensatz dazu durchlaufen viele neuere fluorfreie und recycelbare Rückseitenmaterialien immer noch ausgedehnte Feldvalidierungsphasen. Obwohl Labortests oft vielversprechende Ergebnisse zeigen, können reale Betriebsbedingungen wie hohe Luftfeuchtigkeit, Wüstenhitze, Schneelast und anhaltende UV-Einstrahlung im Laufe der Zeit Leistungslücken aufdecken. Probleme wie Mikrorisse, verminderte Haftung zwischen den Schichten und allmählicher Verlust der elektrischen Isolationseigenschaften können erst nach Jahren des Betriebs auftreten, was bei Modulherstellern und Projektentwicklern Anlass zur Sorge gibt.

- Im November 2024 hoben Branchentestagenturen hervor, dass bestimmte fluorfreie Rückseitenfolien der frühen Generation unter extremen UV-Bedingungen eine beschleunigte Alterung zeigten, was die Notwendigkeit einer kontinuierlichen Materialinnovation und einer erweiterten Feldvalidierung vor einer groß angelegten Einführung unterstreicht.

Um diese Herausforderungen zu meistern, sind nachhaltige Investitionen in die Materialwissenschaft, Langzeit-Feldtests und eine enge Zusammenarbeit zwischen Lieferanten von PV-Rückseitenfolien und Modulherstellern erforderlich. Da sich die Leistungsdaten häufen und das Vertrauen steigt, wird erwartet, dass umweltfreundliche Solar-Rückseitenfolien eine breitere Akzeptanz finden werden, doch das Erreichen einer Gleichstellung mit etablierten Lösungen bleibt kurz- bis mittelfristig eine entscheidende Hürde.

Markttrends für Solar-PV-Rückseitenfolien

Die zunehmende Einführung bifazialer Solarmoduldesigns beeinflusst die Nachfrage nach Solar-PV-Rückseitenfolien

Die zunehmende Verbreitung bifazialer Solarmodule beeinflusst das Design und die Funktionalität von Solarrückseitenfolien. Reflektierende und transparente Rückseitenfolien werden verwendet, um die Energieausbeute auf der Rückseite zu verbessern und gleichzeitig die Isolationsleistung aufrechtzuerhalten.

- Im Februar 2025 führten mehrere Projekte im Versorgungsmaßstab im Nahen Osten reflektierende Rückseitenfolien für bifaziale Module ein, um die Leistung in Umgebungen mit hoher Albedo zu steigern, was die Relevanz von Rückseitenfolien verstärkte, selbst wenn Doppelglasmodule an Bedeutung gewinnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DER Zölle

US-Zölle verändern die Kosten für Solar-PV-Module und vorgelagerte Inputs, wodurch sich die Projektökonomie und die Beschaffung verändern und sich letztendlich die Menge und der Mix der bestellten Solar-PV-Rückseitenmaterialien ändern. Gleichzeitig fördern Zölle die Diversifizierung der lokalen Produktion und Lieferkette, insbesondere in Regionen wie dem asiatisch-pazifischen Raum, Nordamerika und Europa. Davon können Backsheet-Anbieter mit regionalen Produktionskapazitäten und starken Beziehungen zu inländischen Modulherstellern profitieren.

Insgesamt ändern die Zölle nichts an den langfristigen Aussichten für den Markt für Solar-PV-Rückseitenfolien, der weiterhin von der steigenden Nachfrage angetrieben wirderneuerbare Energieund Marktwachstum bei Solaranlagen, sie führen jedoch zu kurzfristiger Volatilität bei Nachfrage, Preisgestaltung und Beschaffungsentscheidungen.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

TPT-grundierte Rückseitenfolien hatten im Jahr 2025 aufgrund ihrer nachgewiesenen Zuverlässigkeit und starken Widerstandsfähigkeit gegenüber Umwelteinflüssen den größten Marktanteil.

Nach Produkttyp ist der Markt für Solar-PV-Rückseitenfolien in TPT-grundierte, TPE, PET, PVDF, PEN und andere unterteilt. Aufgrund seiner Stärke und Volatilität dominierte TPT-primed den Markt im Jahr 2025 mit einem Marktanteil von 40,2 %.

Mittlerweile entwickelt sich PET zum am schnellsten wachsenden Segment, das durch kostengünstige Mischmöglichkeiten, verbesserte Ofenflexibilität und steigende Nachfrage durch Kapazitätserweiterungen in aufstrebenden Stahlzentren an Bedeutung gewinnt und die Marktdynamik mit vielseitiger Leistung neu gestaltet.

Nach Dicke

Das 100- bis 500-Mikrometer-Segment dominiert den Markt aufgrund seiner ausgewogenen mechanischen Festigkeit, elektrischen Isolierung und Kosteneffizienz.

Nach der Dicke ist der Markt in < 100 Mikrometer, 100 bis 500 Mikrometer und > 500 Mikrometer unterteilt.

100 bis 500 Mikrometer dominierten den Markt im Jahr 2025 mit einem Marktanteil von 61,2 %, wodurch die Produktionskosten unter Kontrolle blieben und es sich für Versorgungs-, Gewerbe- und Privatanwendungen eignete.

Mittlerweile entwickelt sich das Segment < 100 Mikrometer zum am schnellsten wachsenden Segment, angetrieben durch die zunehmende Einführung dünnerer Solar-PV-Rückseitenfolien zur Reduzierung des Gesamtgewichts und des Materialverbrauchs der Module, insbesondere bei kostensensiblen Installationen und Dachinstallationen.

Nach Material

Fluoridbasierte Rückseitenfolien halten aufgrund ihrer nachgewiesenen UV-Beständigkeit und langen Lebensdauer den größten Marktanteil

Nach Material ist der Markt in Fluorid und Nicht-Fluorid unterteilt.

Fluoridbasierte Rückseitenfolien dominieren aufgrund ihrer nachgewiesenen UV-Beständigkeit, langen Lebensdauer und hervorragenden elektrischen Isolationseigenschaften weiterhin den Markt für Solar-PV-Rückseitenfolien. Diese Materialien sind für die Gewährleistung der Haltbarkeit und Zuverlässigkeit von Solarmodulen unerlässlich, insbesondere in extremen Klimazonen, in denen UV-Strahlung und hohe Temperaturen vorherrschen.

Die starre Struktur und thermische Stabilität von Rückseitenfolien auf Fluoridbasis machen sie ideal zum SchutzSonnenkollektorenin Umgebungen mit hoher Belastung, in denen die Panels längerem Sonnenlicht, schwankenden Temperaturen und rauen Umgebungsbedingungen ausgesetzt sind. Darüber hinaus tragen Rückseitenfolien auf Fluoridbasis dazu bei, eine optimale Modulleistung aufrechtzuerhalten und die Verschlechterung im Laufe der Zeit zu reduzieren, sodass sichergestellt wird, dass Solarmodule über ihre erwartete Lebensdauer hinweg weiterhin effizient funktionieren.

- Im Jahr 2025 verwendete ein großes Solarprojekt im Nahen Osten fluoridbasierte Rückseitenfolien für seine Solarmodule, um einen langfristigen Schutz vor den rauen Wüstenbedingungen der Region zu gewährleisten. Die extreme UV-Belastung und die hohen Temperaturen machten fluoridbasierte Rückseitenfolien aufgrund ihrer hervorragenden UV-Beständigkeit und thermischen Stabilität zur idealen Wahl und trugen zur Zuverlässigkeit und Langlebigkeit der Solarmodule bei.

Insgesamt bleiben fluoridbasierte Rückseitenfolien aufgrund ihrer Haltbarkeit, ihres UV-Schutzes und ihrer Fähigkeit, in rauen Umgebungen eine langfristige Leistung aufrechtzuerhalten, die erste Wahl für Solarprojekte und -installationen im Versorgungsmaßstab in extremen Klimazonen.

Das nicht auf Fluorid basierende Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,9 % wachsen.

Durch Technologie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Basierend auf der Technologie wird der Markt in kristalline, dünne und ultradünne Filme eingeteilt.

Die kristalline Technologie dominiert den Markt aufgrund ihrer weiten Verbreitung in weltweiten Solarmodulinstallationen

Die kristalline Technologie bleibt die dominierende Kraft auf dem Solar-PV-Markt, vor allem aufgrund ihrer weiten Verbreitung und nachgewiesenen Effizienz. KristallinSiliziumSolarmodule machen nach wie vor den größten Anteil an weltweit installierten Solarmodulen aus, was zu einer anhaltenden Nachfrage nach Solarrückseitenfolien führt, die die elektrische Isolierung und den mechanischen Schutz dieser Module gewährleisten.

Die hohe Effizienz und Kosteneffizienz der kristallinen Technologie machen sie zur bevorzugten Wahl für Solaranlagen im privaten, gewerblichen und Versorgungsbereich. Da kristalline Module den Großteil der eingesetzten Solarkapazität ausmachen, wächst die Nachfrage nach leistungsstarken Rückseitenfolien stetig und sichert sich einen großen Marktanteil für Solarmodule mit kristalliner Rückseite.

- ICHIm Jahr 2024 wurden in einem groß angelegten Solarpark in Kalifornien kristalline Siliziummodule mit hochwertigen Rückseitenfolien eingebaut, um die Leistung zu verbessern und die Lebensdauer des Systems zu verlängern. Angesichts des erheblichen Marktanteils des Moduls bei weltweiten Installationen wuchs die Nachfrage nach hochwertigen Solarrückseitenfolien aus kristallinem Silizium entsprechend der erwarteten Betriebsdauer der Farm von über 30 Jahren und gewährleistete langfristigen Schutz und Effizienz der Solarmodule.

Insgesamt dominiert die kristalline Technologie aufgrund ihrer breiten Akzeptanz und Effizienz den Markt und sorgt für eine anhaltende Nachfrage nach leistungsstarken Rückseitenfolien, die Solarmodule auf der ganzen Welt schützen und deren Lebensdauer verlängern.

Das auf ultradünnen Folien basierende Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,0 % wachsen.

REGIONALER AUSBLICK AUF DEN SOLAR-PV-BACKFOLIE-MARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Solar PV Backsheet Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Solar-PV-Backsheet-Markt aufgrund der groß angelegten Solarproduktion, des hohen Installationsvolumens und der starken politischen Unterstützung

Der Asien-Pazifik-Markt für Solar-PV-Rückseitenfolien entwickelte sich zum größten Markt mit einer Bewertung von 2,84 Milliarden US-Dollar im Jahr 2025, unterstützt durch Chinas umfangreiche Produktionsbasis für Solarmodule, Indiens schnelle Kapazitätserweiterungen und die stetige Nachfrage aus reifen Märkten wie Japan. Die gestiegene Nachfrage nach Solarmodulen bei Großanlagen und Dachprojekten treibt weiterhin das Marktwachstum in der Region voran.

China-Markt für Solar-PV-Rückseitenfolien

China ist aufgrund seiner Dominanz bei der Herstellung von Solarmodulen und bei der Installation von Privathaushalten führend auf dem regionalen Markt.

Der Markt für Solar-PV-Rückseitenfolien in China wurde im Jahr 2025 auf 1,54 Milliarden US-Dollar geschätzt. Hohe Modulproduktionsmengen, exportorientierte Fertigung und kontinuierlicher Solareinsatz sorgen für eine starke Nachfrage nach Rückseitenfolienmaterialien, obwohl eine allmähliche Verschiebung hin zu Nachhaltigkeitsstandards die zukünftige Materialauswahl beeinflussen könnte.

Japan-Markt für Solar-PV-Rückseitenfolien

Japan sorgt aufgrund seines Fokus auf Qualität, Sicherheitsstandards und langfristige Zuverlässigkeit für eine stabile Nachfrage.

Der Markt für Solar-PV-Rückseitenfolien in Japan erreichte im Jahr 2025 ein Volumen von 0,35 Milliarden US-Dollar. Strenge Leistungsanforderungen und lange Garantieerwartungen fördern die Einführung hochzuverlässiger Solar-Rückseitenfolien, die die Haltbarkeit der Module verbessern.

Indischer Markt für Solar-PV-Rückseitenfolien

Es wird erwartet, dass Indien aufgrund der raschen Erweiterung der Solarkapazitäten und inländischer Produktionsinitiativen ein starkes Wachstum verzeichnen wird.

Der Markt für Solar-PV-Rückseitenfolien in Indien wurde im Jahr 2025 auf 0,51 Mrd.

Nordamerika

Aufgrund des stetigen Ausbaus der Solarenergie im Versorgungsmaßstab und der inländischen Produktionsanreize hat Nordamerika einen erheblichen Marktanteil.

Der nordamerikanische Solar-PV-Backsheet-Markt wurde im Jahr 2025 auf 0,81 Milliarden US-Dollar geschätzt. Laufende Investitionen in große Solarprojekte und Netzmodernisierung unterstützen eine konstante Nachfrage, während die zunehmende Lokalisierung die Lieferantenauswahl und die Wettbewerbsdynamik beeinflusst.

US-Markt für Solar-PV-Rückseitenfolien

Der US-Markt wird durch Installationen im Versorgungsmaßstab und einen wachsenden Fokus auf inländische Lieferketten angetrieben.

Der US-amerikanische Markt für Solar-PV-Rückseitenfolien erreichte im Jahr 2025 ein Volumen von 0,54 Milliarden US-Dollar. Starke Solarprojektpipelines und Anreize zur Unterstützung der inländischen Produktion treiben weiterhin die Nachfrage nach zuverlässigen und konformen Rückseitenfolienmaterialien an.

Europa

Den größten Anteil hält Europa aufgrund starker Ziele im Bereich der erneuerbaren Energien und einer auf Nachhaltigkeit ausgerichteten Beschaffung.

Der europäische Markt für Solar-PV-Rückseitenfolien wurde im Jahr 2025 auf 0,93 Milliarden US-Dollar geschätzt. Der Solareinsatz bleibt in den großen Volkswirtschaften stabil, während Umweltvorschriften und Recyclinganforderungen die Materialauswahl und Produktentwicklung beeinflussen.

Deutschland Markt für Solar-PV-Rückseitenfolien

Deutschland bleibt aufgrund konsequenter Solarinstallationen und hoher Qualitätsstandards ein Schlüsselmarkt.

Der deutsche Solar-PV-Backsheet-Markt wurde im Jahr 2025 auf 0,18 Milliarden US-Dollar geschätzt. Der Schwerpunkt auf Leistung, Sicherheit und Nachhaltigkeit unterstützt weiterhin die Nachfrage nach fortschrittlichen Backsheet-Materialien.

Lateinamerika

Lateinamerika erlebt eine Marktexpansion aufgrund wachsender Solarprojekte im Versorgungsmaßstab.

Der Markt für Solar-PV-Rückseitenfolien in Lateinamerika wurde im Jahr 2025 auf 0,25 Milliarden US-Dollar geschätzt. Große Solarparks und steigende Investitionen in erneuerbare Energien in Ländern wie Brasilien und Chile führen zu einer erhöhten Nachfrage nach Solar-Rückseitenfolien.

Markt für Solar-PV-Rückseitenfolien in Brasilien

Brasilien ist aufgrund seiner groß angelegten Erweiterung der Solarkapazität führend auf dem regionalen Markt.

Der brasilianische Solar-PV-Backsheet-Markt erreichte im Jahr 2025 ein Volumen von 0,14 Milliarden US-Dollar. Wachsende Projekte im Versorgungsmaßstab und günstige Solarressourcen unterstützen weiterhin die stabile Nachfrage nach Backsheets.

Naher Osten und Afrika

Der Nahe Osten und Afrika entwickeln sich aufgrund großer Solar-Megaprojekte und Bemühungen zur Energiediversifizierung zu einer Wachstumsregion.

Der Markt für Solar-PV-Rückseitenfolien im Nahen Osten und in Afrika wurde im Jahr 2025 auf 0,27 Milliarden US-Dollar geschätzt. Solar spielt in regionalen Energiestrategien eine zunehmende Rolle und treibt die Nachfrage nach langlebigen Rückseitenfolienmaterialien an, die für raue Klimazonen geeignet sind.

GCC-Solar-PV-Rückseitenfolienmarkt

GCC zeigt eine wachsende Akzeptanz aufgrund großer Solarentwicklungen im Versorgungsmaßstab.

Der Markt für GCC-Solar-PV-Rückseitenfolien wurde im Jahr 2025 auf 0,12 Milliarden US-Dollar geschätzt. Steigende Solarinvestitionen und hohe Einstrahlungsbedingungen fördern die Nachfrage nach Hochleistungs-Rückseitenfolien, die langfristige Zuverlässigkeit gewährleisten.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure gehen Partnerschaften und Fusionen ein, um künftig ihren Marktanteil zu erhöhen.

Die Wettbewerbslandschaft des Solar-PV-Backsheet-Marktes ist mäßig konsolidiert, wobei Unternehmen um Produktleistung, Kosteneffizienz und Nachhaltigkeit konkurrieren.

Schlüsselspieler

Liste der wichtigsten Unternehmen auf dem Markt für Solar-PV-Rückseitenfolien im Profil:

- DuPont(UNS.)

- Coveme S.p.A.(Italien)

- Krempel GmbH(Deutschland)

- Cybrid Technologies Inc. (China)

- Hangzhou First Applied Material Co., Ltd. (China)

- Taiflex Scientific Co., Ltd. (Taiwan)

- Isovoltaic AG (Österreich)

- Jolywood Solar Technology Co., Ltd. (China)

- SKC Co., Ltd. (Südkorea)

- Mitsubishi Chemical Group Corporation (Japan)

- Toray Industries, Inc. (Japan)

- Arkema S.A. (Frankreich)

- SABIC (Saudi-Arabien)

- 3M-Unternehmen(UNS.)

- Uflex Limited (Indien)

- Kuraray Co., Ltd. (Japan)

- Toyobo Co., Ltd. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Oktober 2025,DuPont hat seine Produktionskapazität für Tedlar-Rückseitenfolien in Asien erweitert, um der steigenden Nachfrage exportorientierter Solarmodulhersteller gerecht zu werden.

- Im August 2025,Jolywood Solar hat eine neue fluorfreie Rückseitenfolienlinie auf den Markt gebracht, die auf europäische Märkte mit strengen Nachhaltigkeitsanforderungen abzielt.

- Im Juni 2024,Coveme hat mit einem europäischen Modulhersteller einen langfristigen Liefervertrag über die Lieferung PET-basierter Solarrückseitenfolien abgeschlossen

BERICHTSBEREICH

Der Marktbericht für Solar-PV-Rückseitenfolien bietet einen detaillierten Einblick in den Markt. Es konzentriert sich auf Schlüsselaspekte, wie beispielsweise führende Unternehmen auf dem Markt. Darüber hinaus bietet der Bericht regionale Einblicke und globale Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere andere Faktoren und Herausforderungen, die zum Wachstum und Rückgang des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,9 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt · TPT-grundiert · TPE · HAUSTIER · PVDF · STIFT · Andere |

|

Nach Dicke · <100 Mikrometer · 100 bis 500 Mikrometer · >500 Mikrometer |

|

|

Nach Material · Fluorid · Nicht fluoridhaltig |

|

|

Durch Technologie · Kristallin · Dünnfilm · Ultradünner Film |

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 5,09 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 11,9 % wachsen.

Es wird erwartet, dass das TPT-vorbereitete Segment im Prognosezeitraum den Markt anführen wird.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 2,84 Milliarden US-Dollar.

Zunehmende Solaranlagen steigern die Nachfrage nach fortschrittlichen Backsheet-Materialien

Zu den Top-Playern auf dem Markt gehören DuPont, Coveme S.p.A., Krempel GmbH, Cybrid Technologies Inc. und andere.

Bis 2034 soll der Weltmarkt 13,78 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf