Marktgröße, Anteil und Branchenanalyse für Sperrdifferentiale, nach Fahrzeugtyp (SUV und Pickup sowie Limousine und Schrägheck), nach Typ (mechanisch und elektronisch), nach Vertriebskanal (OEM und Aftermarket), nach Antriebstyp (Verbrennungsmotor und elektrisch), nach Antriebstyp (ALLRADANTRIEB, Vorderradantrieb und Hinterradantrieb) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Sperrdifferentiale

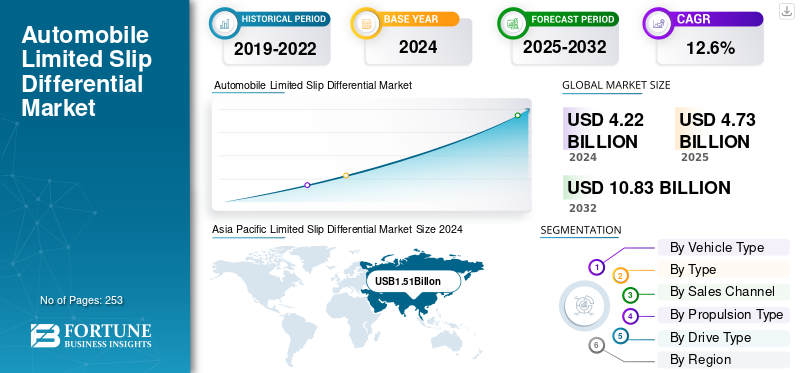

Die globale Marktgröße für Sperrdifferenziale wurde im Jahr 2025 auf 4,73 Milliarden US-Dollar geschätzt. Der Markt soll von 5,3 Milliarden US-Dollar im Jahr 2026 auf 13,68 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,58 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Sperrdifferenziale mit einem Marktanteil von 36,58 % im Jahr 2025.

Ein Sperrdifferential (LSD) ist ein mechanisches oder elektronisches Gerät, das in den Antriebsstrang eines Fahrzeugs integriert ist und es den Antriebsrädern ermöglicht, sich mit unterschiedlichen Geschwindigkeiten zu drehen und gleichzeitig die Drehmomentverteilung aufrechtzuerhalten. Im Gegensatz zu einem offenen Differenzial, das die Traktion verlieren kann, wenn ein Rad durchrutscht, begrenzt ein LSD diesen Schlupf, um den Grip und die Stabilität beim Beschleunigen, in Kurven oder auf unebenem Untergrund zu verbessern. Es wird häufig in Hochleistungsautos, Sportfahrzeugen, SUVs und Offroad-Anwendungen eingesetzt, um Handling, Sicherheit und Traktionseffizienz zu verbessern.

Der Weltmarkt wächst stetig, angetrieben durch die steigende Nachfrage nach Hochleistungsfahrzeugen und die zunehmende Integration fortschrittlicher Traktionssysteme in Offroad- und Sportmodelle. Die Nachfrage wird durch die Präferenz der Verbraucher nach verbesserter Fahrzeugstabilität und -kontrolle unter verschiedenen Fahrbedingungen verstärkt. Wichtige Akteure wie ZF Friedrichshafen AG, Eaton Corporation, JTEKT Corporation, GKN Automotive, BorgWarner Inc. und Dana Incorporated führen Innovationen durch elektronisch gesteuerte und Torque-Vectoring-LSDs an. Fortschritte in der Sensortechnologie und Integration mit Allradantriebssystemeverändern die Leistungsfähigkeit und unterstützen das Marktwachstum bei Pkw und leichten Nutzfahrzeugen weltweit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Sperrdifferenziale

- Marktgröße 2025: 4,73 Milliarden US-Dollar

- Marktgröße 2026: 5,30 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 13,68 Milliarden US-Dollar

- CAGR: 12,58 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Sperrdifferenziale mit einem Anteil von 36,58 % im Jahr 2025.

- Das Segment der SUVs und Pickups wird im Jahr 2026 voraussichtlich einen Marktanteil von 69,68 % halten.

- Das Segment der mechanischen LSDs wird im Jahr 2026 voraussichtlich einen Marktanteil von 63,94 % ausmachen.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Markt mit einem Umsatz von 1,73 Milliarden US-Dollar im Jahr 2025 an und wird voraussichtlich 1,97 Milliarden US-Dollar im Jahr 2026 erreichen.

Nordamerika

Nordamerika machte im Jahr 2025 25,72 % des weltweiten Umsatzes aus und erreichte 1,22 Milliarden US-Dollar.

Europa

Europa hatte im Jahr 2025 einen Marktanteil von 23,24 % im Wert von 1,10 Milliarden US-Dollar.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 0,96 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,40 Milliarden US-Dollar erreichen.

Mehr lesen

Auswirkungen der US-Zölle auf den Markt

Die Zollpolitik der USA hat die weltweite Marktnachfrage nach Sperrdifferenzialen beeinflusst, indem sie die Kosten für Rohstoffe und Importe für Automobilkomponenten aus Asien und Europa erhöht hat. Zölle auf Stahl, Aluminium und Präzisionsgetriebebaugruppen haben die Produktionskosten für Hersteller wie Eaton und Dana erhöht. Dies hat einige OEMs dazu veranlasst, die Beschaffung zu lokalisieren oder Lieferverträge zu ändern. Vorübergehender Kostendruck und unterbrochene Importfristen haben die nordamerikanischen LSD-Lieferketten leicht verlangsamt; Allerdings haben starke inländische Produktionsstandorte dazu beigetragen, die langfristigen Auswirkungen auf die Gesamtproduktion abzumildern.

MARKTDYNAMIK

MARKTREIBER

Die zunehmende Verbreitung von Elektrofahrzeugen (EVs) treibt das Wachstum des LSD-Marktes voran

Der globale Übergang zur Elektromobilität entwickelt sich zu einem der wichtigsten Treiber für das Wachstum des Marktes für Sperrdifferenziale, insbesondere für elektronische Sperrdifferenziale (eLSDs). Elektrofahrzeuge, die für ihre sofortige Drehmomentabgabe bekannt sind, stellen einzigartige Traktions- und Stabilitätsherausforderungen dar, die herkömmliche offene Differenziale nicht effektiv bewältigen können. Daher werden zunehmend eLSDs mit elektrohydraulischen Aktuatoren und elektronischen Steuereinheiten eingesetzt, um das Drehmoment dynamisch auf die angetriebenen Räder zu verteilen und so maximalen Grip, Stabilität und Leistung unter wechselnden Fahrbedingungen zu gewährleisten.

Nach Angaben der Internationalen Energieagentur (IEA) überstieg der weltweite Absatz von Elektrofahrzeugen im Jahr 2024 14 Millionen Einheiten, was einem Anstieg von 35 % gegenüber dem Vorjahr entspricht, wobei Elektrofahrzeuge mittlerweile über 18 % des gesamten weltweiten Autoabsatzes ausmachen. Diese wachsende EV-Basis führt direkt zu einer steigenden Nachfrage nach fortschrittlichen Antriebsstrangkomponenten wie eLSDs, die die schnellen, drehmomentstarken Eigenschaften elektrischer Antriebssysteme bewältigen können. Autohersteller integrieren aktiv eLSDs in ihre EV-Plattformen, um Traktionskontrollsysteme, Kurvenpräzision und Fahrervertrauen zu verbessern, insbesondere bei leistungsstarken Elektromodellen mit Allradantrieb (AWD).

Beispielsweise verwendet der Hyundai Ioniq 5 N (2024) ein eLSD an der Hinterachse, um eine optimierte Kurvenleistung zu erzielen, während der iX und der i4 M50 von BMW elektronisch gesteuerte Differenziale verwenden, um die Drehmomentverteilung bei Hochgeschwindigkeitsmanövern auszugleichen. Solche Systeme verbessern das Ansprechverhalten beim Handling und minimieren gleichzeitig Energieverluste durch Radschlupf, wodurch sie indirekt zu einer verbesserten Energieeffizienz und Reichweitenkonsistenz beitragen.

Darüber hinaus nimmt die Einführung von Elektrofahrzeugen in Regionen wie Europa, China und Nordamerika zu, in denen strengere Sicherheits- und Fahrzeugdynamikstandards durchgesetzt werden. Daher wird die Implementierung fortschrittlicher Differenzialsysteme zu einer zentralen Designpriorität. Tier-1-Zulieferer wie ZF Friedrichshafen AG, BorgWarner Inc. und Eaton Corporation investieren stark in eLSD-Technologien für Elektro- und Hybridantriebsstränge, was auf eine langfristige Marktverlagerung von mechanischen LSDs hin zu elektronisch gesteuerten Lösungen hindeutet.

MARKTBEGRENZUNGEN

Die Umstellung auf motorbasiertes Torque Vectoring in Elektrofahrzeugen bremst den LSD-Markt

Die rasante Beschleunigung der Einführung von Elektrofahrzeugen (EV) verändert grundlegend die Art und Weise, wie das Drehmoment verwaltet und auf die Räder verteilt wird, wodurch der Bedarf an herkömmlichen (LSDs) und sogar fortschrittlichen elektronischen LSDs (eLSDs) schrittweise sinkt. Bei Elektrofahrzeugen kann Torque Vectoring, also die Fähigkeit, die Leistungsabgabe an jedes Rad zu steuern, jetzt direkt durch mehrere Elektromotoren erreicht werden, die von einer hochentwickelten Steuerungssoftware verwaltet werden. Dieser Ansatz sorgt für eine schnellere Reaktion, ein geringeres Gewicht und eine bessere Systemintegration und eliminiert viele der mechanischen Komponenten, auf die LSDs angewiesen sind.

Laut IDTechEx (2024) ist die durchschnittliche Anzahl der Motoren pro batterieelektrischem Fahrzeug zwischen 2015 und 2023 um 13 % gestiegen, was auf die Zunahme von Plattformen mit zwei und drei Motoren zurückzuführen ist. Diese Setups ermöglichen eine sofortige, softwaregesteuerte Drehmomentverteilung zwischen den Rädern und erfüllen praktisch die gleiche Rolle wie ein (eLSD). Beispielsweise nutzen Fahrzeuge wie das Tesla Model S Plaid, Lucid Air und Rivian R1T mehrere Motoren, um eine präzise Drehmomentverteilung zu ermöglichen, ohne dass ein mechanisches Differential erforderlich ist. Diese Verschiebung kommt besonders häufig bei leistungsstarken Elektrofahrzeugen mit Allradantrieb vor.

Da die Automobilhersteller zudem auf leichtere und energieeffizientere Plattformen drängen, steht die Abschaffung schwerer mechanischer Differenzialsysteme im Einklang mit dem umfassenderen Ziel der Branche, die Reichweite und die Effizienz des Antriebsstrangs zu verbessern. Dank der Fortschritte bei Wechselrichtern und Steueralgorithmen bietet das softwarebasierte Drehmomentmanagement den Automobilherstellern nun eine größere Designflexibilität, eine geringere Komplexität und niedrigere langfristige Wartungskosten. Infolgedessen geben mehrere führende OEMs zunehmend der motorgetriebenen Drehmomentsteuerung Vorrang vor herkömmlicher LSD-Hardware.

Während der LSD-Markt weiterhin Anwendungen in Hochleistungsfahrzeugen mit Verbrennungsmotor und Hybridantriebssträngen findet, stellt die zunehmende Verlagerung hin zu elektronisch gesteuerten, motorbasierten Torque-Vectoring-Systemen eine klare Hemmschwelle für LSD-Hersteller dar. Zulieferer sind gezwungen, ihr Portfolio hin zu hybridkompatiblen, elektronisch unterstützten oder softwareintegrierten Differenzialsystemen zu diversifizieren, um in einer elektrifizierten und softwaredefinierten Automobilzukunft relevant zu bleiben.

MARKTCHANCEN

Ausbau der Integration von LSDs in Hybrid- und autonomen Antriebssträngen

Die rasante Entwicklung der Hybrid- und autonomen Fahrzeugtechnologien schafft erhebliches Wachstumspotenzial für LSD- und eLSD-Hersteller. Da Autohersteller danach streben, eine verbesserte Traktion, sanftere Leistungsübergänge und eine verbesserte Kontrolle beim automatisierten Fahren zu bieten, werden LSDs neu konzipiert, um als intelligente Drehmomentmanagementsysteme zu fungieren, die in Hybrid-Leistungssteuereinheiten und elektronische Stabilitätssoftware integriert sind. In HybridfahrzeugeDa sich das Drehmoment häufig zwischen Verbrennungsmotoren und Elektromotoren verschiebt, sind reaktionsschnelle Differenziale erforderlich, die die Kraft innerhalb von Millisekunden auf die Achsen verteilen können.

Nach Angaben der US-amerikanischen Energy Information Administration (EIA) machten batterieelektrische und Hybridfahrzeuge im dritten Quartal 2024 zusammen über 21 % aller neuen leichten Nutzfahrzeuge in den USA aus, was die schnelle Akzeptanz hybridisierter Plattformen durch Verbraucher widerspiegelt. Ebenso fordert das britische Zero Emission Vehicle (ZEV) Mandate, das im Jahr 2024 eingeführt wurde, Automobilhersteller dazu, sicherzustellen, dass mindestens 22 % der im Jahr 2024 verkauften Fahrzeuge emissionsfrei sind, wobei die Ziele bis 2030 auf 80 % steigen. Diese regulatorischen Trends ermutigen OEMs, ihr Hybridangebot zu erweitern und in Technologien zu investieren, die die Stabilität, Effizienz und Kontrolle des Antriebsstrangs verbessern.

Hersteller wie Toyota, Honda und Hyundai haben bereits elektronisch gesteuerte Differenziale in ihre Hybridsysteme integriert. Wenn sich Fahrzeuge der Autonomiestufe 3 und 4 nähern, wird die Fähigkeit zur vorausschauenden Steuerung des Raddrehmoments und der Fahrzeugdynamik von entscheidender Bedeutung. Mit eingebetteten Sensoren und Kommunikationsschnittstellen ausgestattete eLSDs können Daten mit ADAS (Advanced Driver Assistance Systems) und Fahrzeugsteuereinheiten austauschen, um die Traktion bei autonomen Spurwechseln, scharfen Kurven oder Szenarien mit geringer Traktion aufrechtzuerhalten.

Markttrends für Sperrdifferenziale

Zunehmender Wandel hin zu digital gesteuerten und sensorintegrierten LSDs

Die Automobilindustrie bewegt sich im Rahmen des umfassenderen Übergangs zu softwaredefinierten Fahrzeugen stetig in Richtung digital verwalteter und sensorintegrierter Systeme (LSDs). Im Gegensatz zu herkömmlichen mechanischen LSDs sind moderne elektronische LSDs (eLSDs) mechatronische Systeme, die mit den Steuergeräten und Sensoren des Fahrzeugs kommunizieren, um ein vorausschauendes Drehmomentmanagement in Echtzeit zu ermöglichen. Diese Systeme überwachen Parameter wie Radgeschwindigkeit, Lenkwinkel und Traktionsniveau, um das Drehmoment zwischen den Rädern dynamisch anzupassen und so die Stabilität, das Handling und die Effizienz bei unterschiedlichen Straßenbedingungen zu verbessern.

Führende Zulieferer wie ZF Friedrichshafen AG und BorgWarner Inc. haben eLSDs eingeführt, die Sensorfusion und Steuerungsalgorithmen für adaptives Torque Vectoring nutzen. Die aktuellen Antriebsstrangsysteme von ZF lassen sich nahtlos in ADAS und Stabilitätskontrollsoftware integrieren und ermöglichen ein proaktives Traktionsmanagement, das sowohl die Sicherheit als auch die Energienutzung verbessert. In ähnlicher Weise nutzen die neuesten Torque-Vectoring-Module von BorgWarner eingebettete Mikrocontroller, um die Raddrehmomentverteilung digital zu verwalten und traditionelle mechanische Systeme zu ersetzen.

Mit der Weiterentwicklung vernetzter und autonomer Fahrzeuge wird erwartet, dass LSDs als intelligente Drehmomentsteuerknoten fungieren, die in Fahrzeugnetzwerke, prädiktive Traktionssoftware und sogar Over-the-Air-Updates (OTA) integriert werden können. Die fortschreitende Digitalisierung der Markttrends für Sperrdifferenziale verwandelt LSDs von passiven Antriebsstrangkomponenten in datengesteuerte, aufrüstbare Systeme und definiert ihre Rolle in Mobilitätsplattformen der nächsten Generation neu.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

SUV und Pickup-Trucks dominieren aufgrund der steigenden Verbraucherpräferenz nach vielseitigen, leistungsstarken Fahrzeugen, die für die Bewältigung unterschiedlicher Geländebedingungen geeignet sind

Basierend auf dem Fahrzeugtyp wird der Markt in SUV und Pickup-Trucks sowie Limousine und Schrägheck kategorisiert.

Aufgrund der Anforderungen an verbesserte Traktion und Geländetauglichkeit wird das Segment der SUVs und Pickup-Trucks im Jahr 2026 voraussichtlich mit einem Anteil von 69,68 % den Markt dominieren. LSDs können das Motordrehmoment nahtlos von einem durchdrehenden Rad auf ein Rad mit Grip umverteilen und so direkt auf die zentralen Leistungsanforderungen dieser Fahrzeugtypen eingehen. Darüber hinaus kam es über mehrere Jahre hinweg zu einer deutlichen Verschiebung der weltweiten Verbraucherpräferenzen hin zu größeren Mehrzweckfahrzeugen wie SUVs und Crossovers. Die Nachfrage nach SUVsund Pickup-Trucks wird voraussichtlich stetig wachsen, angetrieben durch die steigende Nachfrage der Verbraucher nach vielseitigen, leistungsstarken Fahrzeugen, die mit unterschiedlichem Gelände umgehen können. Diese Fahrzeugtypen integrieren zunehmend fortschrittliche Antriebssysteme wie (LSDs), um Traktion, Stabilität und Anhängefähigkeit zu verbessern. Die Ausweitung der Off-Road-, Freizeit- und Versorgungsanwendungen treibt das Wachstum des LSD-Marktes weiterhin voran.

Nach Typ

Mechanische Sperrdifferenziale dominieren aufgrund ihrer Zuverlässigkeit, einfacheren Konstruktion und Kosteneffizienz.

Typisch ist der Markt in mechanische und elektronische Geräte unterteilt.

Das Segment der mechanischen LSDs wird aufgrund seiner nachgewiesenen Zuverlässigkeit, seines einfacheren Designs und seiner Kosteneffizienz voraussichtlich mit einem Anteil von 63,94 % im Jahr 2026 den Markt dominieren. Sie bieten eine konstante Leistung in herkömmlichen Antriebssträngen und sind daher eine bevorzugte Wahl für SUVs, Pickup-Trucks und Geländefahrzeuge. Die breite Verfügbarkeit mechanischer LSDs sowohl im OEM- als auch im Aftermarket-Bereich sowie der geringere Wartungsaufwand sorgen für eine weiterhin starke Marktpräsenz und stetige Akzeptanz in verschiedenen Fahrzeugkategorien weltweit.

Nach Vertriebskanal

Die steigende Produktion von SUVs, Pickups und leistungsorientierten Modellen hat das OEM-Segment gestärkt

Nach Vertriebskanälen ist der Markt in OEM und Aftermarket unterteilt.

Es wird erwartet, dass das OEM-Segment (Original Equipment Manufacturer) den Markt mit einem Anteil von 82,82 % im Jahr 2026 dominieren wird, da Autohersteller bei der Fahrzeugherstellung zunehmend LSDs integrieren, um Traktion, Sicherheit und Fahrkomfort zu verbessern. Die steigende Produktion von SUVs, Pickups und leistungsorientierten Modellen hat die OEM-Akzeptanz gestärkt. Darüber hinaus hat der Wandel hin zu fortschrittlichen Antriebstechnologien, insbesondere elektronischen und Torque-Vectoring-LSDs, die Hersteller dazu veranlasst, neue Fahrzeuge mit diesen Systemen als Standard- oder Premium-Option auszustatten, um eine stabile Nachfrage im Prognosezeitraum sicherzustellen. Große Marken wie Toyota, Ford und BMW statten ihre Fahrzeuge weiterhin mit mechanischen oder elektronischen LSDs aus und stärken so die Dominanz der OEMs auf dem Markt.

Nach Antriebstyp

ICE dominiert, da die ICE-Flotte immer noch den Großteil des weltweiten Straßenbestands ausmacht

Basierend auf der Antriebsart ist der Markt in Verbrennungsmotor und Elektroantrieb unterteilt.

Es wird prognostiziert, dass die Dominanz des ICE-Segments den Markt mit einem Anteil von 80,56 % im Jahr 2026 dominieren wird, was durch die große Anzahl konventioneller Fahrzeuge im Betrieb und die fortgesetzte Produktion von Großserienmodellen wie SUVs und SUVs unterstützt wird Pickup-Trucks. Mechanische LSDs werden in diesen Fahrzeugen weiterhin häufig eingesetzt, um die Traktion und Fahrstabilität zu verbessern, insbesondere unter schwierigen Gelände- oder Zugbedingungen. Die starke Präsenz von ICE-basierten Antriebssträngen, insbesondere in Schwellenländern, sorgt für eine anhaltende Nachfrage nach LSD-Integration im Prognosezeitraum. Die anhaltende weltweite Nachfrage nach Benzin- und Dieselfahrzeugen sorgt dafür, dass LSDs in dieser Antriebskategorie weiterhin eine herausragende Rolle spielen.

Nach Laufwerkstyp

Der Hinterradantrieb dominiert aufgrund der weit verbreiteten Verwendung in Hochleistungsautos, Sportcoupés und Premium-Limousinen

Hinsichtlich der Antriebsart wird der Markt in Allradantrieb, Vorderradantrieb und Hinterradantrieb unterteilt.

Fahrzeuge mit Hinterradantrieb dominieren derzeit den Markt, vor allem aufgrund ihres umfangreichen Einsatzes in Hochleistungsautos, Sportcoupés und Premium-Limousinen. LSDs spielen eine entscheidende Rolle bei der Verbesserung von Traktion, Beschleunigung und Kurvenstabilität in RWD-Setups. Autohersteller wie BMW, Ford (Mustang) und Toyota (GR Supra) statten ihre RWD-Modelle weiterhin serienmäßig oder optional mit mechanischen oder elektronischen LSDs aus und behaupten so den führenden Marktanteil dieses Segments bis 2032. Viele Hochleistungs- und Luxushersteller wie BMW, Lexus und Chevrolet statten ihre RWD-Modelle mit mechanischen oder elektronischen LSDs aus, um eine überlegene Fahrdynamik und -kontrolle zu gewährleisten und so die starke Marktpräsenz des Segments aufrechtzuerhalten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN BEGRENZUNGSDIFFERENZIALMARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 1,73 Milliarden US-Dollar, was 36,58 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 1,97 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum dominiert die LSD-Nachfrage aufgrund der reinen Fahrzeugproduktion und der schnell steigenden SUV-/UV-Penetration. China produzierte 31,28 Millionen Fahrzeuge und verkaufte 31,44 Millionen im Jahr 2024, mit Exporten in einer Größenordnung von 5,86 Millionen, was die Möglichkeiten für Antriebsstranginhalte vervielfacht, von mechanischen LSDs bis hin zu eLSDs in leistungsstarken Elektrofahrzeugen. Indien stellte im Jahr 2024 mit 4,3 Millionen PV einen neuen PV-Rekord auf, wobei die Zahl der Nutzfahrzeuge um 17 % auf 2,7 Millionen zunahm, was die LSD-Take-Raten für FWD/AWD-SUVs steigerte. JAMA meldet, dass die Pkw-Produktion in Japan um 18,3 % (auf 7,77 Millionen) gestiegen ist, was den anhaltenden LSD-Anteil in den Sport- und AWD-Klassen unterstützt. An der Technologiefront spezifizieren OEMs im asiatisch-pazifischen Raum LSDs vom Torsen-Typ (JTEKT) in Halo-Autos (z. B. der Toyota GR Yaris mit Torsen vorne/hinten), und OS Giken verbreitet weiterhin LSDs mit mehreren Platten auf japanischen Sportplattformen, was die Nachfrage von Enthusiasten und im Motorsport hoch hält. Mit der Produktion in China, dem SUV-Aufschwung in Indien und den Leistungslinien zwischen Japan und Korea ist der asiatisch-pazifische Raum sowohl die größte als auch die am schnellsten wachsende LSD-Region. Dieses Volumen skaliert die mechanischen und elektronischen LSD-Produktlinien der Zulieferer, senkt die Kosten und beschleunigt die weltweite Verbreitung, insbesondere bei Elektrofahrzeugen und Performance-SUVs, bei denen Torque-Vectoring-eLSDs ein Unterscheidungsmerkmal sind. Der japanische Markt wird bis 2026 einen Wert von 0,40 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 0,76 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,35 Milliarden US-Dollar haben.

Asia Pacific Limited Slip Differential Market Size 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 1,22 Milliarden US-Dollar geschätzt und machte 25,72 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,35 Milliarden US-Dollar erreichen. Die Nachfrage nach Sperrdifferenzialen (LSD/eLSD) in Nordamerika wird durch große Mengen an Lkw/SUVs und durch leistungsorientierte AWD-Programme angezogen. In den USA stiegen die Neuwagenverkäufe im Jahr 2024 auf 16 Millionen Einheiten (der höchste Wert seit 2019), wobei Pickup-/SUV-Ausstattungen weiterhin im Mittelpunkt des Antriebsmixes stehen. Auf der Angebotsseite erweiterte Eaton (Detroit Truetrac, ELocker) die Ausstattung und stellte einen EV-Truetrac vor, der auf die einzigartige Schmierung und die hohen Drehmomentlasten von Elektroachsen abgestimmt ist (2025), was für e-Achsen-basierte eLSD-Architekturen direkt relevant ist. Mittlerweile unterstützt das TracRite-Portfolio von AAM (einschließlich elektronischer Varianten) OEM-Pickup-/SUV-Programme, und die frühere Zusammenarbeit mit Drexler deutete auf leistungsstarke eLSDs für globale Plattformen hin. Als Skalenindikator zur Unterstützung der LSD-Nutzung bei leichten Nutzfahrzeugen und Hochleistungsautos verzeichnet die OICA, dass die USA im Jahr 2024 9,13 Millionen Nutzfahrzeuge und 1,43 Millionen Personenkraftwagen produziert haben. Die Kombination aus robusten Pickup-/SUV-Verkäufen (USA) und der nordamerikanischen Lkw-Produktion sorgt für hohe Abnahmequoten bei mechanischen LSDs und eine zunehmende Migration zu eLSDs bei Premium-/EV-Ausstattungen und fördert das globale Wachstum über gemeinsame Plattformen und Zulieferergröße. Der US-Markt wird bis 2026 einen Wert von 0,96 Milliarden US-Dollar haben.

Europa

Im Jahr 2025 hielt Europa 23,24 % des Weltmarktes und erreichte einen Wert von 1,1 Milliarden US-Dollar. Bis 2026 soll dieser Wert auf 1,23 Milliarden US-Dollar anwachsen. Europas LSD/eLSD-Anziehungskraft wird durch Premium-SUVs und Performance-Derivate sowie durch die schnelle Elektrifizierung von Fahrzeugen vorangetrieben, die Torque-Vectoring-eLSD-Lösungen begünstigt. Die eTwinster-Torque-Vectoring-Module von GKN Automotive sind heute eine Kernstrategie für das Handling von Elektrofahrzeugen und basieren auf Anwendungen vom Range Rover Evoque bis zum Focus RS. Dieser Technologiepfad wird zunehmend für neue E-Achsen spezifiziert. Das vernetzte eLSD von ZF lässt sich in Bremssysteme und OTA-fähige Steuerungen integrieren, eine Architektur, die auf die softwaredefinierten Fahrzeug-Roadmaps Europas abgestimmt ist. Die Marktfundamentaldaten unterstützen das Volumen: Die Neuzulassungen von Neuwagen in Europa stiegen im Jahr 2024 um 0,8 % auf rund 10,6 Millionen, und SUVs erreichten einen Rekordanteil von 54 % (6,92 Millionen Einheiten), was beides zu einem Anstieg der AWD/LSD-Installationen bei Modellen mit hohem Drehmoment führte. Im gewerblichen Bereich stiegen Europas Busse/Reisebusse im Jahr 2024 um 9,2 %, während die Zulassungen elektrisch aufladbarer Busse um 26,8 % stiegen, ein Indikator für die Einführung von E-Achsen/eLSD in schweren Nutzfahrzeugen. Mit der Skalierung von Premium-/Performance-SUVs und der Umstellung des EV-Drehmomentmanagements auf softwaregesteuerte eLSDs entwickelt sich Europa zur am zweitschnellsten wachsenden Region für LSD-Inhalte, was die Lernkurven und Exporte globaler Anbieter stärkt. Der britische Markt wird bis 2026 einen Wert von 0,23 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 0,38 Milliarden US-Dollar haben wird.

Rest der Welt

Im Jahr 2025 erwirtschaftete der Rest der Welt 0,68 Milliarden US-Dollar und trug damit 14,46 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,75 Milliarden US-Dollar prognostiziert. Das Wachstum im Rest der Welt ist in Lateinamerika und im Nahen Osten verankert, wo SUVs die Verbraucherpräferenz und den Einsatz im Gelände dominieren. Laut ANFAVEA erholte sich Brasilien kräftig und erreichte 2024 einen 10-Jahres-Höchstwert (+14 % auf 2,63 Millionen). Darüber hinaus stieg die Produktion im Jahr 2024 um 9,7 %, was beides den LSD-Gehalt in Tonabnehmern und Frequenzweichen unterstützt. In der Golfregion untermauert die starke Einführung von 4×4/SUV die LSD-Ausstattung für den Einsatz in der Wüste (mehrere Quellen weisen auf ein starkes Wachstum im Jahr 2024 hin), während die lokale Luxus-/Leistungsnachfrage Premium-eLSDs unterstützt. Auf der Lieferantenseite bleiben Aftermarket- und OE-Servicekanäle (Eaton Detroit Truetrac, AAM TracRite) aktiv und stellen die LSD-Verfügbarkeit für beliebte LKW-Plattformen in LATAM und MENA sicher. Letztendlich sorgen die sich erholenden Volumina in Lateinamerika und die SUV-lastige Golfnachfrage für eine stetig zunehmende LSD-Anziehungskraft; In Kombination mit dem exportgebundenen Mexiko fungiert RoW als positiver Ausläufer des globalen LSD-Wachstums.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Trend zur Einführung elektrifizierter, adaptiver LSD-Technologien, die für Elektrofahrzeuge und Hybridfahrzeuge optimiert sind, treibt wichtige Marktteilnehmer voran

Der globale Markt für Sperrdifferenziale (LSD) ist mäßig konsolidiert, wobei wichtige Hersteller wie Eaton Corporation, ZF Friedrichshafen AG, JTEKT Corporation, GKN Automotive, Dana Incorporated, BorgWarner Inc., AAM (American Axle & Manufacturing) und Drexler Automotive GmbH sowohl das OEM- als auch das Leistungssegment dominieren. Diese Akteure konkurrieren durch Fortschritte bei elektronischen LSD-Systemen (eLSD), der Torque-Vectoring-Integration und der Kompatibilität mit elektrifizierten Antriebssträngen. Eaton bleibt stark bei mechanischen und elektronischen Sperrdifferenzialen, während ZF und GKN bei eLSD-Einheiten für Premium-Elektrofahrzeuge und Allradantriebsplattformen führend sind. JTEKT und OS Giken behaupten ihre Stärke bei Hochleistungs- und Motorsportanwendungen, insbesondere in Japan und Europa. Laufende Partnerschaften mit OEMs für EV-Torque-Vectoring-Achsen der nächsten Generation (z. B. die eLSD-Integration von ZF in softwaredefinierte Fahrwerke) und die gestiegene Nachfrage nach SUVs und leistungsstarken Elektrofahrzeugen verändern die Wettbewerbslandschaft hin zu intelligenten, elektronisch gesteuerten Systemen.

Große Player, darunter Eaton, ZF, BorgWarner, GKN, Dana, AAM, JTEKT, OS Giken, Drexler und Quaife, tendieren zu elektrifizierten, adaptiven LSD-Technologien, die für Elektrofahrzeuge und Hybridantriebe optimiert sind. Der Markt bewegt sich von traditionellen kupplungsbasierten mechanischen LSDs zu intelligenten eLSDs mit Echtzeit-Drehmomentsteuerung und Integration in Fahrzeugstabilitäts- und Traktionssysteme. Unternehmen investieren in leichte, kompakte Differenzialeinheiten, ein verbessertes Wärmemanagement und eine softwaregesteuerte Drehmomentverteilung und passen sich damit dem globalen Wandel hin zur Elektrifizierung, leistungsstarken SUVs und autonomen Antriebsplattformen an.

ZF Friedrichshafen ist der weltweit führende Anbieter von Antriebs- und Fahrwerkstechnologien und nimmt aufgrund seiner umfassenden Erfahrung, technischen Vielfalt und starken OEM-Penetration die Spitzenposition im LSD-Markt ein. Das LSD-Portfolio umfasst mechanische Kupplungs-, Mehrscheiben- und fortschrittliche eLSDs, die in Torque-Vectoring-Systeme integriert sind. Die aktive Kinematiksteuerung und die Torque-Vectoring-Differenziale von ZF verbessern die Traktion und dynamische Stabilität in Hochleistungs- und Luxusfahrzeugen. Das Unternehmen beliefert führende OEMs wie BMW, Audi und Porsche und war maßgeblich an der Entwicklung von LSDs beteiligt, die an Hybrid- und Elektroplattformen anpassbar sind. Seine starken Forschungs- und Entwicklungskapazitäten, seine Präzisionsfertigung und die Integration elektronischer Steuerung mit mechanischer Zuverlässigkeit machen ZF zum umfassendsten und innovativsten Akteur auf dem globalen LSD-Markt.

Die JTEKT Corporation belegt weltweit den zweiten Platz aufgrund ihres Besitzes und der kontinuierlichen Weiterentwicklung der TORSEN-Differentialtechnologie (Torque Sensing), einem Maßstab für schrägverzahnte LSD-Systeme. Die LSDs von JTEKT werden von großen Automobilherstellern, darunter Toyota, Lexus, Audi und Subaru, sowohl für die Vorder- als auch für die Hinterachse eingesetzt. Die TORSEN-Systeme liefern eine sofortige Drehmomentvorspannung, ohne dass Kupplungen erforderlich sind, und sorgen so für Langlebigkeit und konstante Leistung. Darüber hinaus hat JTEKT sein Angebot auf elektronisch gesteuerte Differenziale (eLSDs) und hybridkompatible Antriebsstränge ausgeweitet, um den Trends bei Elektrofahrzeugen und Allradantrieb gerecht zu werden.

LISTE DER WICHTIGSTEN LIMITED-SLIP-DIFFERENZ-UNTERNEHMEN IM PROFIL

- Drexler Automotive GmbH (Deutschland)

- JTEKT Corporation(Japan)

- Eaton Corporation(Irland)

- BorgWarner Inc. (USA)

- ZF Friedrichshafen AG(Deutschland)

- Linamar Corporation (Kanada)

- GKN Automotive(VEREINIGTES KÖNIGREICH.)

- Dana Limited (USA)

- American Axle & Manufacturing Inc. (USA)

- CUSCO Japan Co., Ltd. (Japan)

- RT Quaife Engineering Ltd. (Großbritannien)

- Xtrac Ltd. (Großbritannien)

- OS Giken (Japan)

- Carraro SpA (Italien)

- Yukon Gear & Axle (USA)

- Auburn Gear LLC (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Juli 2025, BorgWarner Inc. hat einen neuen eXD-Vertrag (elektrisches Querdifferential) mit einem führenden chinesischen OEM abgeschlossen, bei dem das System den Schlupf und die Drehmomentverteilung zwischen den Rädern in EV-Architekturen dynamisch steuert, im Wesentlichen eine elektronische LSD/Torque-Vectoring-Plattform der nächsten Generation.

- Im Mai 2025, Eaton hat sein Portfolio an elektronisch gesteuerten Sperrdifferenzialen (InfiniTrac/eLSD) erweitert und bietet eine vollständig variable Drehmomentverteilungsvorrichtung (vom offenen Differenzial bis zur vollständigen Sperre) mit einer Reaktionszeit von unter 100 ms, integrierter Fahrzeugsensoren und skalierbar über mehrere Plattformen, einschließlich Elektrofahrzeuge.

- Im Januar 2025JTEKT gründete sein „Solution Co-Creation Center“, das seine „Core Competence Platform“ nutzt, um Getriebe-, Lager- und Werkzeugmaschinentechnologien unter einem Dach zu vereinen. Diese Initiative unterstützt die Vision 2030 von JTEKT, ein Lösungsanbieter zu werden, der die Zukunft der Mobilitätsgesellschaft gestaltet.

- Im Juni 2024BorgWarner stellte seine modularen eLSD- und AWD-Kreuzachssysteme vor, die elektronische Kupplungsbetätigung mit intelligenten Steueralgorithmen für eine optimale Drehmomentverteilung kombinieren. Diese Systeme integrieren traditionelle LSD-Funktionalität mit softwarebasiertem Dynamikmanagement und sorgen so für verbesserte Traktion, Leistung und Stabilität für Hybrid- und Elektroantriebsstränge. Diese Innovation unterstreicht BorgWarners kontinuierliche Modernisierung der Antriebstechnologie.

- Im Oktober 2023, stellte das Unternehmen seine modulare elektrische Antriebseinheit eCrate vor, eine Plug-and-Play-Lösung, die auf seiner 20-jährigen eDrive- und LSD-Erfahrung basiert und Nischen-OEMs und Retrofit-Startups den Zugriff auf integrierte Motor-, Getriebe- und Wechselrichtermodule ermöglicht. Die Einführung unterstreicht den Übergang von GKN von mechanischen LSDs zu vollständig elektrifizierten Drehmomentmanagementsystemen.

BERICHTSBEREICH

Die globale Marktanalyse für Sperrdifferenziale bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Die Marktprognose bietet eine umfassende Wettbewerbslandschaft, einschließlich Marktanteil, Wachstumsaussichten und Profilen der wichtigsten Akteure in der Automobilindustrie.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| Attribute | Einzelheiten |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,58 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Fahrzeugtyp, nach Typ, nach Vertriebskanal, nach Kraftstoffart, nach Material und nach Region. |

| Nach Fahrzeugtyp |

|

| Nach Typ |

|

| Nach Vertriebskanal |

|

| Nach Antriebstyp |

|

| Nach Laufwerkstyp |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 5,3 Milliarden US-Dollar und wird bis 2034 voraussichtlich 13,68 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,73 Milliarden US-Dollar.

Es wird erwartet, dass das Marktwachstum für Sperrdifferenziale im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 12,58 % wachsen wird.

Das Segment SUV und Pickup-Trucks leistete mit 69,2 % im Jahr 2024 den größten Beitrag zum Marktanteil von Sperrdifferentialen.

Die zunehmende Verbreitung von Elektrofahrzeugen (EVs) treibt das Wachstum des LSD-Marktes voran

Zu den Top-Playern auf dem Markt zählen ZF Friedrichshafen AG, American Axle Manufacturing, Eaton Corporation, JTEKT Corporation und GKN Automotive.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 253

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf