Marktgröße, Anteil und Branchenanalyse für Sportmedizin, nach Gerätetyp (Chirurgiegeräte, Knochenrekonstruktionsgeräte, Körperunterstützungsgeräte, andere), nach Anwendung (Knie, Kopf und Hals, Schulter, Knöchel und Fuß, Handgelenk und Ellenbogen, andere), nach Endbenutzer (Krankenhäuser, Spezialkliniken) und regionale Prognose, 2026–2034

Marktgröße für Sportmedizin

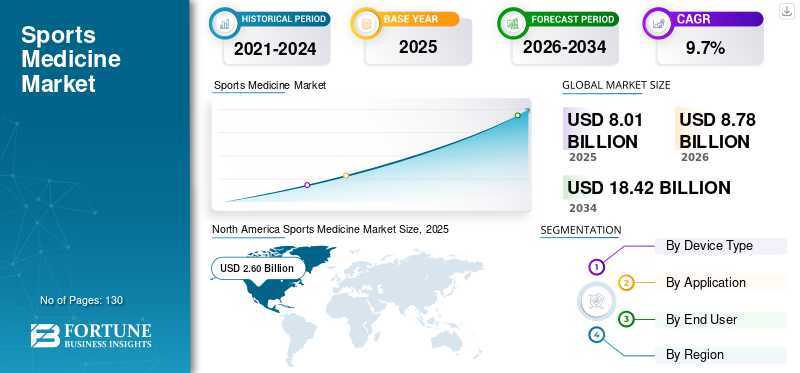

Die Größe des weltweiten Marktes für Sportmedizin wurde im Jahr 2025 auf 8,01 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,78 Milliarden US-Dollar im Jahr 2026 auf 18,42 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,70 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Anteil von 41,53 % im Jahr 2025.

Das Wachstum des globalen Sportmedizinmarktes wird durch die steigende Beteiligung an organisierten Sportarten, Fitnessprogrammen und Freizeitaktivitäten vorangetrieben. Das zunehmende Bewusstsein für Verletzungsprävention, Leistungsoptimierung und langfristige Gesundheit des Bewegungsapparates führt weiterhin zu einem Anstieg der Patientenzahlen in allen Altersgruppen. Der technologische Fortschritt in der Bildgebung, minimalinvasiven Chirurgie und Rehabilitationslösungen verbessert die diagnostische Genauigkeit und beschleunigt die Genesung. Diese Faktoren steigern gemeinsam die Nachfrage im klinischen und nichtklinischen Pflegebereich.

Die Marktexpansion wird durch den demografischen Wandel hin zu einer aktiven, alternden Bevölkerung und einer stärkeren Betonung des körperlichen Wohlbefindens weiter unterstützt. Professionelle Sportligen, Militärorganisationen und Bildungseinrichtungen investieren weiterhin in Verletzungsmanagementprogramme. Steigende Gesundheitsausgaben und steigender Versicherungsschutz verbessern den Zugang zu fortschrittlichen Behandlungen, während wertorientierte Pflegemodelle effiziente Genesungswege fördern.

Die Größe des Marktes für Sportmedizin spiegelt ein ausgewogenes Wachstum in den chirurgischen und nicht-chirurgischen Segmenten wider. Orthopädische Verfahren, regenerative Therapien und Rehabilitationstechnologien bleiben für die klinische Nachfrage von zentraler Bedeutung. Krankenhäuser bleiben führend bei der Leistungserbringung, während Spezialkliniken durch gezieltes Fachwissen und ambulante Effizienz expandieren. Die digitale Gesundheitsintegration unterstützt zunehmend Überwachung, Compliance und Ergebnismessung.

Auf regionaler Ebene ist Nordamerika durch eine starke Infrastruktur und Erstattungsrahmen führend bei der Einführung, während Europa von integrierten Gesundheitssystemen profitiert. Der asiatisch-pazifische Raum weist das schnellste Wachstum auf, das auf die Bevölkerungszahl und steigende Gesundheitsinvestitionen zurückzuführen ist. Die Wettbewerbsintensität bleibt hoch, da die Hersteller Innovationen, Partnerschaften und geografische Expansion anstreben, um eine langfristige Marktpositionierung zu sichern.

Das Branchenwachstum wird durch kontinuierliche Innovation und die Ausweitung klinischer Anwendungen unterstützt. Stakeholder, die sich auf evidenzbasierte Lösungen, Kosteneffizienz und Patientenergebnisse konzentrieren, sind in der Lage, nachhaltigen Mehrwert zu schaffen. Diese Dynamik bildet die strategische Grundlage für langfristiges Wachstum im gesamten globalen Sportmedizin-Ökosystem. Die kontinuierliche Zusammenarbeit zwischen Herstellern, Klinikern und politischen Entscheidungsträgern wird die Akzeptanzraten, die Angleichung der Vorschriften und Innovationspfade beeinflussen und so die Wettbewerbspositionierung und langfristige Leistungsergebnisse auf den globalen Gesundheitsmärkten prägen.

Es wird erwartet, dass die zunehmende Häufigkeit von Sportverletzungen in Industrie- und Entwicklungsländern das Wachstum des Weltmarktes im Prognosezeitraum 2019–2026 vorantreiben wird. Den Daten des National Safety Council (NSC) zufolge führten Bewegung und die Verwendung von Trainingsgeräten in den USA im Jahr 2017 zu rund 526.000 Verletzungen. Es wird erwartet, dass die zunehmende Akzeptanz von Sportkarrieren in Verbindung mit dem wachsenden Trend zu einem gesunden Lebensstil die Nachfrage nach Sportmedizin ankurbeln wird. Dies wiederum wird ein gutes Zeichen für die Sportmedizinbranche sein.

Die steigende Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen und Fettleibigkeit sowie das Bewusstsein für einen gesunden Lebensstil sind einige der Hauptfaktoren für die zunehmende Teilnahme an sportlichen Aktivitäten. Nach Angaben der US-amerikanischen Centers for Disease Control (CDC) nehmen mehr als 30 Millionen Kinder und Jugendliche in den USA an organisierten Sportarten teil, von denen ein Drittel Sportverletzungen hat. Zu den weiteren Faktoren, die das Marktwachstum antreiben, gehören die kontinuierliche Innovation neuer Produkte bei Rekonstruktions- und Operationsgeräten sowie die steigende Nachfrage nach minimalinvasiven Operationen in Industrie- und Entwicklungsländern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Sportmedizinmarkt

- Marktgröße 2025: 8,01 Milliarden US-Dollar

- Marktgröße 2026: 8,78 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 18,42 Milliarden US-Dollar

- CAGR: 9,70 % von 2026–2034

- Nordamerika dominierte den Sportmedizinmarkt mit einem Anteil von 41,53 % im Jahr 2025.

- Das Segment Knie hatte einen signifikanten Marktanteil von 36,8 %.

- Chirurgische Geräte hatten aufgrund ihrer entscheidenden Rolle bei der Behandlung von Sportverletzungen und minimalinvasiven Eingriffen einen führenden Umsatzanteil.

Nordamerika

Nordamerika erwirtschaftete einen Umsatz von 2,60 Milliarden US-Dollar und profitiert weiterhin von der starken Sportbeteiligung, der Erweiterung orthopädischer Zentren und wachsenden Investitionen in sportmedizinische Technologien.

Europa

Europa verzeichnet ein stetiges Marktwachstum, das durch allgemeine Gesundheitssysteme, die zunehmende Einführung fortschrittlicher chirurgischer Verfahren und die steigende Nachfrage nach Rehabilitationslösungen unterstützt wird.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum das schnellste Wachstum verzeichnen wird, was auf ein zunehmendes Bewusstsein, eine wachsende Gesundheitsinfrastruktur und eine steigende Nachfrage in den Entwicklungsländern zurückzuführen ist.

UNS.

Der Markt wird durch hohe Eingriffszahlen, die schnelle Einführung innovativer Technologien, günstige Erstattungsrichtlinien und ein starkes Ökosystem im Profisport unterstützt.

Japan

Das Marktwachstum wird durch eine alternde und dennoch aktive Bevölkerung, fortschrittliche Gesundheitstechnologien und einen zunehmenden Fokus auf präventive und rehabilitative Pflege vorangetrieben.

Mehr lesen

Wichtige Marktdynamiken (Sportmedizinindustrie)

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

„Steigende Häufigkeit von Sportverletzungen steigert die Nachfrage nach Sportmedizin“

Zu den Sportverletzungen zählen Spondylolyse, Frakturen, Zerrungen und Verstauchungen, Stichverletzungen, Bandscheibenverletzungen und Morbus Scheuermann. Laut der von STANFORD CHILDREN'S HEALTH veröffentlichten Sportverletzungsstatistik nehmen in den Vereinigten Staaten etwa 30 Millionen Kinder und Jugendliche an verschiedenen organisierten Leichtathletiksportarten teil. Fast ein Drittel aller Verletzungen im Kindesalter sind spielbedingte Verletzungen. Darüber hinaus wurden laut den von der CDC im Jahr 2016 veröffentlichten National Health Statistics Reports in den USA durchschnittlich 8,6 Millionen Sport- und Freizeitverletzungen gemeldet. Zu den anatomischen Orten der bei Sport- und Freizeitaktivitäten gemeldeten Verletzungen gehörte der hohe Prozentsatz der Verletzungen an den unteren Extremitäten, gefolgt von den oberen Extremitäten sowie Kopf und Hals.

- Nordamerika verzeichnete ein Wachstum von 2,46 Milliarden US-Dollar im Jahr 2017 auf 2060 Milliarden US-Dollar im Jahr 2018.

Laut EU-IDB-Sportkatalog werden jedes Jahr etwa 4,5 Millionen Menschen ab 15 Jahren wegen Verletzungen in einem Krankenhaus behandelt. Mannschaftsball, ein wichtiges Sportsegment in Europa, ist für etwa 40,0 % aller im Krankenhaus behandelten Sportverletzungen verantwortlich. Darüber hinaus betreffen laut Youth Sports Injury Statistics 2016 etwa 40,0 % aller in Krankenhäusern behandelten Sportverletzungen Kinder im Alter von 5 bis 14 Jahren.

Die zunehmende Akzeptanz von Sport und körperlichen Aktivitäten ist einer der Hauptfaktoren für die Zunahme solcher Verletzungen in Entwicklungs- und Industrieländern. Darüber hinaus ist dies einer der Hauptfaktoren, von denen erwartet wird, dass sie die Nachfrage nach Sportmedizin im Prognosezeitraum ankurbeln.

„Erhöhte Beteiligung am Sport, um Wachstumschancen zu fördern“

Die Einführung neuer Spiele bei Olympischen Spielen und anderen internationalen Spielen ist einer der Hauptfaktoren, die Menschen dazu bewegen, diesen Beruf zu wählen. Beispielsweise wurde Kitesurfen bei den Olympischen Spielen 2016 in Rio eingeführt. Darüber hinaus kündigte das Internationale Olympische Komitee die Aufnahme von fünf neuen Sportaktivitäten bei den Spielen in Tokio 2020 an, darunter Skateboard, Surfen, Baseball/Softball, Sportklettern und Karate. Es wird erwartet, dass die Einbeziehung der Leichtathletik in die internationalen Sportveranstaltungen die Teilnahme und damit die Nachfrage nach diesem Arzneimittel erhöhen wird.

Darüber hinaus wird erwartet, dass die mit einer Sportkarriere verbundenen Vergünstigungen die Zahl junger Menschen, die eine professionelle Leichtathletik betreiben, in die Höhe treiben werden. Zu diesen Pluspunkten zählen unter anderem der Status und die Berühmtheit eines Prominenten, eine hohe Vergütung, die Verfügbarkeit anderer Einnahmequellen wie etwa Werbeeinnahmen und der Zugang zu bester medizinischer Versorgung.

Die zunehmende weltweite Beteiligung an organisierten Sport-, Fitnessprogrammen und Freizeitaktivitäten treibt weiterhin die nachhaltige Nachfrage in der Sportmedizinbranche an. Das gestiegene Bewusstsein für die Gesundheit des Bewegungsapparates und die Verletzungsprävention hat dazu geführt, dass sich die Patientenbasis über die Profisportler hinaus auf Amateurteilnehmer, alternde Bevölkerungsgruppen und Berufsanwender ausgeweitet hat. Das Wachstum der Jugendsport- und Fitnesskultur beschleunigt die Verletzungshäufigkeit weiter und verstärkt die langfristige Nachfrage nach diagnostischen, chirurgischen und rehabilitativen Lösungen.

Der technologische Fortschritt bleibt ein Hauptkatalysator. Innovationen in der Arthroskopie, Bildgebung und minimalinvasiven chirurgischen Instrumenten ermöglichen eine schnellere Genesung und verbesserte klinische Ergebnisse. Diese Fortschritte verkürzen Krankenhausaufenthalte und unterstützen ambulante Behandlungsmodelle, wodurch die Versorgung zugänglicher und kosteneffizienter wird. Die zunehmende Einführung von Biologika, einschließlich plättchenreichem Plasma und regenerativen Therapien, verbessert auch die Wirksamkeit der Behandlung.

Die Weiterentwicklung des Gesundheitssystems trägt wesentlich zur Marktexpansion bei. Erhöhter Versicherungsschutz, von Arbeitgebern gesponserte Wellnessprogramme und staatliche Initiativen zur Förderung körperlicher Aktivität unterstützen einen breiteren Zugang zu sportmedizinischen Dienstleistungen. Darüber hinaus steigern wachsende Investitionen von Sportorganisationen und Bildungseinrichtungen in die Infrastruktur für das Verletzungsmanagement die Nachfrage weiter. Zusammengenommen schaffen diese Faktoren ein günstiges Umfeld für nachhaltiges Marktwachstum.

Marktbeschränkungen

Trotz starker Wachstumsgrundlagen ist der Sportmedizinmarkt mit mehreren strukturellen und wirtschaftlichen Zwängen konfrontiert. Hohe Behandlungs- und Ausrüstungskosten bleiben ein großes Hindernis, insbesondere für fortschrittliche chirurgische Systeme und regenerative Therapien. Eine begrenzte Erstattungsdeckung in bestimmten Regionen schränkt den Patientenzugang ein und hält Gesundheitsdienstleister davon ab, kostenintensive Technologien einzuführen.

Auch die regulatorische Komplexität hemmt die Marktexpansion. Die Zulassungsprozesse für Medizinprodukte und Biologika variieren je nach Region erheblich, was die Markteinführungszeit verlängert und die Entwicklungsausgaben erhöht. Die Einhaltung sich verändernder Sicherheits-, Wirksamkeits- und Datenanforderungen erhöht die betriebliche Belastung, insbesondere für kleinere Hersteller.

Einschränkungen des Personalbestands stellen zusätzliche Herausforderungen dar. Ein Mangel an ausgebildeten Orthopäden, Sportmedizinern und Rehabilitationsfachkräften schränkt in vielen Regionen die Versorgungskapazitäten ein. Dieses Ungleichgewicht wirkt sich auf den Patientendurchsatz aus und schränkt die Skalierbarkeit fortschrittlicher Behandlungsmodelle ein.

Die wirtschaftliche Volatilität wirkt sich zusätzlich auf die Nachfrage aus, da sportmedizinische Eingriffe oft freiwillig sind und empfindlich auf Schwankungen des verfügbaren Einkommens reagieren. Der Preiswettbewerb zwischen Anbietern übt Druck auf die Margen aus und schränkt die Investitionsflexibilität ein. Diese kombinierten Beschränkungen erfordern strategische Planung, Kostenoptimierung und gezielte Innovation, um die Wettbewerbsfähigkeit aufrechtzuerhalten.

Markttrends

Die Sportmedizinbranche erlebt einen strukturellen Wandel, der durch technologische Konvergenz und sich weiterentwickelnde Pflegemodelle vorangetrieben wird. Minimalinvasive und arthroskopische Verfahren ersetzen weiterhin traditionelle offene Operationen und sorgen für schnellere Genesungszeiten und eine höhere Patientenzufriedenheit. Dieser Wandel unterstützt die wachsende Präferenz für ambulante und ambulante Pflegeeinrichtungen.

Die digitale Gesundheitsintegration beschleunigt sich, da tragbare Geräte, Fernüberwachungstools und Datenanalysen die Verletzungsverfolgung und die Einhaltung der Rehabilitation verbessern. Anwendungen der künstlichen Intelligenz werden zunehmend zur Bildanalyse, Risikobewertung und personalisierten Behandlungsplanung eingesetzt. Diese Funktionen verbessern die klinische Präzision und unterstützen gleichzeitig eine skalierbare Pflegebereitstellung.

Die regenerative Medizin stellt einen Schlüsseltrend dar, mit zunehmendem Einsatz von Biologika wie plättchenreichem Plasma und Stammzelltherapien. Diese Ansätze zielen darauf ab, die Gewebefunktion wiederherzustellen und die Abhängigkeit von chirurgischen Eingriffen zu verringern. Nachhaltigkeitsaspekte prägen auch die Beschaffungsstrategien und fördern den Einsatz langlebiger Materialien und effizienter Herstellungsprozesse.

Zusammen definieren diese Trends die klinischen Wege neu, verlagern den Wert hin zu ergebnisorientierten Versorgungsmodellen und verstärken die langfristige Nachfrage nach fortschrittlichen sportmedizinischen Lösungen.

Marktchancen

Der Sportmedizinmarkt bietet erhebliche Wachstumschancen in Schwellen- und Industrieländern. Die rasche Urbanisierung, die wachsende Mittelschicht und das zunehmende Gesundheitsbewusstsein in Entwicklungsregionen führen zu einer erheblichen ungenutzten Nachfrage. Regierungen, die in Sportinfrastruktur und öffentliche Gesundheitsinitiativen investieren, verbessern die Marktzugänglichkeit weiter.

Technologische Innovationen bieten erhebliche Differenzierungschancen. Digitale Rehabilitationsplattformen, Telemedizin-Integration und datengesteuerte Leistungsanalysen ermöglichen skalierbare Versorgungsmodelle und eine verbesserte Patienteneinbindung. Unternehmen, die interoperable Systeme und Fernüberwachungsfunktionen nutzen, können ihre Reichweite über traditionelle klinische Umgebungen hinaus erweitern.

Strategische Partnerschaften stellen einen weiteren Expansionsweg dar. Kooperationen zwischen Geräteherstellern, Gesundheitsdienstleistern und Sportorganisationen beschleunigen Innovation und Marktdurchdringung. Gemeinsame Forschungsinitiativen unterstützen die Produktentwicklung und reduzieren gleichzeitig das finanzielle Risiko.

Auch Programme zur Vorsorge und zur Reduzierung des Verletzungsrisikos bieten Wachstumspotenzial. Da Gesundheitssysteme Wert auf Kostendämpfung legen, gewinnen Lösungen, die die Häufigkeit von Verletzungen und die Genesungszeit reduzieren, an strategischer Bedeutung. Organisationen, die ihre Produktportfolios an wertorientierten Versorgungszielen ausrichten, sind gut positioniert, um langfristiges Wachstum in der sich entwickelnden Sportmedizinlandschaft zu erzielen.

SEGMENTIERUNG

Nach Gerätetypanalyse

„Das Segment Knochenrekonstruktionsgeräte wird im Prognosezeitraum voraussichtlich schneller wachsen.“

Je nach Typ kann der globale Markt in chirurgische Geräte, Knochenrekonstruktionsgeräte, Körperunterstützungsgeräte und andere unterteilt werden.

Chirurgische Geräte

Chirurgische Geräte stellen aufgrund ihrer wesentlichen Rolle bei der Behandlung komplexer Sportverletzungen ein zentrales Umsatzsegment dar. In dieser Kategorie dominieren Arthroskopiesysteme, Fixationsgeräte und minimalinvasive chirurgische Instrumente. Kontinuierliche Verbesserungen in der Visualisierung, Präzision und dem ergonomischen Design haben zu verbesserten Verfahrensergebnissen und geringeren Komplikationsraten geführt.

Krankenhäuser und hochvolumige orthopädische Zentren bleiben die Hauptanwender, unterstützt durch steigende Eingriffsmengen und zunehmende Indikationen. Die technologische Konvergenz mit Robotik und Navigationssystemen verstärkt die Nachfrage nach fortschrittlichen chirurgischen Lösungen weiter.

Knochenrekonstruktionsgeräte

Knochenrekonstruktionsgeräte werden zunehmend bei der Traumabehandlung, der Bänderreparatur und bei degenerativen Erkrankungen eingesetzt. Das Wachstum in diesem Segment wird durch die zunehmende Häufigkeit von Brüchen, Bänderrissen und altersbedingten Verschlechterungen des Bewegungsapparats vorangetrieben. Innovationen bei Biomaterialien, bioresorbierbaren Implantaten und patientenspezifischen Implantaten verbessern die Heilungsergebnisse und senken die Revisionsraten. Besonders stark verbreitet ist die Akzeptanz bei Sportarten, bei denen es zu schweren Verletzungen kommt, darunter Fußball, Basketball und Skifahren.

Körperunterstützungsgeräte

Körperunterstützungsgeräte, einschließlich Zahnspangen, Kompressionsbekleidung und orthopädische Stützen, stellen ein stabiles und expandierendes Segment dar. Diese Produkte werden häufig in den Phasen der Verletzungsprävention, der postoperativen Genesung und der Rehabilitation eingesetzt. Ihre nicht-invasive Natur und Zugänglichkeit unterstützen eine hohe Akzeptanz bei Amateursportlern und allgemeinen Verbrauchern. Die Nachfrage wird durch das wachsende Bewusstsein für Verletzungsprävention und die verstärkte Teilnahme an Fitnessaktivitäten verstärkt.

Andere

Diese Kategorie umfasst Rehabilitationsgeräte, Überwachungsgeräte und Zusatztechnologien. Digitale Rehabilitationsplattformen, sensorbasierte Überwachungstools und therapeutisches Zubehör gewinnen an Bedeutung. Diese Produkte unterstützen datengesteuerte Genesungsprogramme und stehen im Einklang mit der umfassenderen Verlagerung hin zu personalisierten Pflegemodellen.

Technologische Fortschritte bei Implantaten in Verbindung mit der zunehmenden Anwendung von Arthroskopie-, Bänderreparatur- und Bruchprodukten sind einige der Faktoren, von denen erwartet wird, dass sie das Wachstum des Segments der Körperrekonstruktionsgeräte unterstützen. Beispielsweise werden in den USA jedes Jahr fast 120.000 bis 200.000 Rekonstruktionen des vorderen Kreuzbandes (VKB) durchgeführt.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

„Es wird erwartet, dass das Kniesegment den höchsten Anteil unter den Anwendungen hat“

Je nach Anwendung kann der Markt in Knie, Kopf und Nacken, Schulter, Knöchel und Fuß, Handgelenk und Ellenbogen und andere unterteilt werden.

Das Kniesegment dominierte 2018 den Marktanteil und wird im Prognosezeitraum voraussichtlich mit deutlichem CAGR wachsen. Die zunehmende Zahl von Knieverletzungen gepaart mit der steigenden Nachfrage nach minimalinvasiven Operationen sind einige der Hauptfaktoren, die das Segmentwachstum voraussichtlich vorantreiben werden. Aufgrund der hohen Prävalenz von Bandverletzungen, Meniskusrissen und degenerativen Erkrankungen machen Knieanwendungen den größten Anteil am Sportmedizinmarkt aus. Sportarten wie Laufen, Springen und plötzliche Richtungswechsel tragen erheblich zur Verletzungshäufigkeit bei. Fortschrittliche arthroskopische Techniken, biologische Therapien und postoperative Rehabilitationsprotokolle treiben weiterhin das Segmentwachstum voran.

- Das Segment Knie wird 2018 voraussichtlich einen Anteil von 36,8 % halten.

Zu den Anwendungen im Kopf- und Nackenbereich gehören vor allem die Behandlung von Gehirnerschütterungen, Verletzungen der Halswirbelsäule und traumabedingte Erkrankungen. Das wachsende Bewusstsein für langfristige neurologische Risiken hat die Nachfrage nach Diagnosetools und Schutzlösungen erhöht. Sportorganisationen investieren stark in Technologien zur Verletzungsprävention und -überwachung, um langfristige gesundheitliche Folgen abzumildern.

Schulterverletzungen, einschließlich Risse und Luxationen der Rotatorenmanschette, kommen bei Kontakt- und Überkopfsportarten häufig vor. Chirurgische Innovationen und ein verbessertes Implantatdesign haben zu verbesserten Genesungsergebnissen geführt. Das Segment profitiert von der zunehmenden Beteiligung an Sportarten wie Schwimmen, Baseball und Tennis.

Es wird erwartet, dass das Knöchel- und Fußsegment im Prognosezeitraum 2019–2026 schneller wachsen wird. Die zunehmende Teilnahme an körperlichen Aktivitäten führt zu mehreren Verletzungen wie Fuß- und Knöchelverletzungen und stimuliert die Nachfrage nach Sportmedizin in Industrie- und Entwicklungsländern. Nach Angaben des American College of Foot and Ankle Surgeons (ACFAS) sind Knöchelverstauchungen für 10,0 % aller in Notaufnahmen registrierten Verletzungen verantwortlich.

Knöchel- und Fußverletzungen kommen sowohl im Freizeit- als auch im Profisport häufig vor. Fortschritte in der Bildgebung, bei Fixierungsgeräten und Rehabilitationsprotokollen haben die Wirksamkeit der Behandlung verbessert. Dieses Segment profitiert vom wachsenden Bewusstsein für Frühintervention und funktionelle Rehabilitationsstrategien.

Verletzungen durch wiederholte Belastung und Aufprall treiben die Nachfrage in diesem Segment an, insbesondere bei Sportlern, die Schlägersportarten und Wurfaktivitäten betreiben. Minimalinvasive Techniken und gezielte Rehabilitationsprogramme unterstützen die kontinuierliche Einführung spezialisierter Behandlungslösungen.

Weitere Anwendungen umfassen Hüftverletzungen und Wirbelsäulenerkrankungen, die aufgrund der alternden Bevölkerung und der zunehmenden Sportbeteiligung älterer Erwachsener an Bedeutung gewinnen. Diese Bereiche stellen neue Chancen für Gerätehersteller und Dienstanbieter dar.

Durch Endbenutzeranalyse

„Es wird erwartet, dass das Krankenhaussegment den höchsten Anteil bei den Endnutzern hat.“

Anhand des Vertriebskanals lässt sich der Markt in Krankenhäuser und Spezialkliniken segmentieren.

Krankenhäuser

Krankenhäuser bleiben aufgrund ihrer umfassenden Infrastruktur, ihres multidisziplinären Fachwissens und ihrer Fähigkeit, komplexe chirurgische Fälle zu verwalten, das dominierende Endverbrauchersegment. Der Zugang zu moderner Bildgebung, Operationseinrichtungen und postoperativer Pflege unterstützt ein hohes Eingriffsvolumen.

Krankenhäuser dienen auch als primäre Zentren für klinische Forschung und Ausbildung. Die Verfügbarkeit fortschrittlicher medizinischer Geräte, qualifiziertes medizinisches Fachpersonal und die wachsende Zahl von Sportverletzungen in den Industrie- und Entwicklungsländern sind einige der Faktoren, die für das Wachstum des Krankenhaussegments verantwortlich sind.

Spezialkliniken

Spezialkliniken verzeichnen ein rasantes Wachstum, das durch gezieltes Fachwissen, kürzere Wartezeiten und kosteneffiziente Pflegebereitstellung angetrieben wird. Diese Einrichtungen setzen zunehmend fortschrittliche Technologien ein, um mit Krankenhaussystemen zu konkurrieren. Ihre ambulante Ausrichtung entspricht der wachsenden Präferenz für minimalinvasive Eingriffe und Entlassungsmodelle am selben Tag.

Traumazentren und Spezialkliniken werden im Prognosezeitraum 2019–2026 voraussichtlich ein lukratives Wachstum verzeichnen. Es wird erwartet, dass die zunehmende Zahl orthopädischer Kliniken und Traumazentren in Verbindung mit der zunehmenden Bevorzugung orthopädischer Spezialisten bei Sportverletzungen das Segmentwachstum vorantreiben wird.

Insgesamt spiegeln die Segmentierungstrends einen Markt wider, der zunehmend von technologischer Integration, Spezialisierung und patientenzentrierten Versorgungsmodellen geprägt ist. Anbieter, die die Produktentwicklung an sich weiterentwickelnden klinischen Arbeitsabläufen und den Erwartungen der Endbenutzer ausrichten, sind in der Lage, nachhaltige Wettbewerbsvorteile zu erzielen.

REGIONALE ANALYSE

Marktanalyse für Sportmedizin in Nordamerika:

Nordamerika erwirtschaftete 2018 einen Umsatz von 2,60 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer moderaten jährlichen Wachstumsrate wachsen. Es wird erwartet, dass die zunehmende Zahl orthopädischer Zentren, die zunehmende Teilnahme an Leichtathletik und körperlicher Aktivität sowie wachsende Investitionen in die Entwicklung sportmedizinischer Behandlungsgeräte das Wachstum des regionalen Marktes im Prognosezeitraum, gefolgt von Europa, ankurbeln werden.

Nordamerika dominiert den Sportmedizinmarkt aufgrund einer fortschrittlichen Gesundheitsinfrastruktur, einer hohen Sportbeteiligung und starken Erstattungssystemen. Kontinuierliche Innovation, die weit verbreitete Einführung minimalinvasiver Verfahren und erhebliche Investitionen in Forschung und Entwicklung stärken die regionale Führungsrolle. Die Präsenz großer Hersteller unterstützt zudem den konsequenten technologischen Fortschritt.

North America Sports Medicine Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

US-amerikanischer Sportmedizinmarkt:

Der größte Anteil des regionalen Umsatzes entfällt auf die Vereinigten Staaten, was auf ein hohes Behandlungsaufkommen und eine schnelle Technologieeinführung zurückzuführen ist. Eine starke professionelle Sportkultur, günstige Erstattungsrichtlinien und umfangreiche ambulante Pflegenetzwerke unterstützen die anhaltende Nachfrage. Kontinuierliche Innovation und klinische Forschung stärken die Führungsposition des Landes bei sportmedizinischen Lösungen.

Marktanalyse für Sportmedizin in Europa:

Europa verzeichnet ein stabiles Wachstum, das durch den universellen Zugang zur Gesundheitsversorgung und die zunehmende Konzentration auf die Prävention unterstützt wird. Der Einsatz fortschrittlicher chirurgischer Techniken und Rehabilitationstechnologien ist weit verbreitet. Die Harmonisierung der Rechtsvorschriften in den Mitgliedstaaten erleichtert die Produktvermarktung, während alternde Bevölkerungsgruppen und ein aktiver Lebensstil weiterhin die Marktexpansion unterstützen.

Deutschland-Markt für Sportmedizin:

Aufgrund der starken Gesundheitsinfrastruktur und der fortschrittlichen orthopädischen Fachkompetenz bleibt Deutschland ein wichtiger europäischer Markt. Hohe Investitionen in Medizintechnik und Forschung unterstützen Innovationen. Der Schwerpunkt des Landes auf Sportwissenschaft und Rehabilitation führt zu einer anhaltenden Nachfrage nach fortschrittlichen sportmedizinischen Lösungen.

Sportmedizinmarkt im Vereinigten Königreich:

Der britische Markt profitiert von einer strukturierten Gesundheitsversorgung und einer wachsenden Beteiligung des Privatsektors. Der verstärkte Fokus auf Verletzungsprävention und Rehabilitation unterstützt die Nachfrage nach modernen sportmedizinischen Technologien. Nationale Initiativen zur Förderung körperlicher Aktivität tragen zusätzlich zur Marktstabilität und zum langfristigen Wachstum bei.

Marktanalyse für Sportmedizin im asiatisch-pazifischen Raum:

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit einer höheren CAGR wachsen wird. Es wird erwartet, dass die steigende Nachfrage nach diesen Medikamenten aus Entwicklungsländern wie China, Indien und Japan das Wachstum des Marktes in der Region ankurbeln wird. Darüber hinaus veranstaltet die Asia Pacific Knee, Arthroscopy and Sports Medicine Society (APKASS) jährliche Konferenzen zur Schulung von Gesundheitsfachkräften mit dem Ziel, ihr Wissen zu aktualisieren, die Bildung zu fördern und ein Bewusstsein für die aktuelle Forschung und Entwicklung in dieser Art von Medizin zu schaffen. Es wird erwartet, dass diese Faktoren die Akzeptanz von Sportkarrieren und die Nachfrage nach sportmedizinischen Geräten erhöhen und damit den Marktumsatz steigern.

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden regionalen Markt dar, der durch steigende verfügbare Einkommen, einen besseren Zugang zur Gesundheitsversorgung und eine wachsende Sportbeteiligung unterstützt wird. Staatliche Investitionen in die Infrastruktur und ein gesteigertes Bewusstsein für das Verletzungsmanagement beschleunigen die Einführung fortschrittlicher sportmedizinischer Lösungen in der gesamten Region.

Japans Markt für Sportmedizin:

Das Marktwachstum Japans wird durch eine alternde, aber aktive Bevölkerung und einen starken Schwerpunkt auf Gesundheitsvorsorge vorangetrieben. Fortschrittliche medizinische Technologien in Kombination mit hohen Standards der klinischen Praxis unterstützen die Einführung innovativer sportmedizinischer Lösungen im Berufs- und Freizeitbereich.

Chinas Sportmedizinmarkt:

Chinas Markt für Sportmedizin wächst aufgrund des zunehmenden Gesundheitsbewusstseins, staatlicher Investitionen in die Sportentwicklung und der Modernisierung von Gesundheitseinrichtungen rasant. Die wachsende Beteiligung am organisierten Sport und die inländischen Produktionskapazitäten unterstützen ein nachhaltiges Marktwachstum.

Marktanalyse für Sportmedizin in Lateinamerika:

Lateinamerika weist ein moderates, aber stetiges Wachstum auf, das durch den Ausbau privater Gesundheitssysteme und die steigende Sportbeteiligung angetrieben wird. Brasilien und Mexiko sind die Spitzenreiter in der regionalen Nachfrage, unterstützt durch eine verbesserte Infrastruktur und einen besseren Zugang zu orthopädischen und Rehabilitationsdiensten.

Marktanalyse für Sportmedizin im Nahen Osten und Afrika

Die Region Naher Osten und Afrika weist ein aufstrebendes Wachstumspotenzial auf, das durch die Modernisierung des Gesundheitswesens und Investitionen in die Sportinfrastruktur unterstützt wird. Die Golfstaaten sind führend bei der Einführung fortschrittlicher Technologien, während das breitere regionale Wachstum weiterhin durch den ungleichen Zugang zu spezialisierten medizinischen Dienstleistungen eingeschränkt wird.

Wettbewerbslandschaft der Sportmedizinbranche

„Arthrex. Inc., Smith & Nephew und Stryker verzeichnen den höchsten Marktanteil in Bezug auf den Umsatz“

Arthrex. Inc. ist aufgrund seines starken Portfolios und seines starken Vertriebsnetzes weltweit ein führender Akteur auf dem Weltmarkt. Um die Marktposition zu stärken, konzentrieren sich wichtige Marktteilnehmer auf die Einführung minimalinvasiver Rekonstruktions- und Operationsgeräte sowie auf Fusionen und Übernahmen mit anderen wichtigen Marktteilnehmern mit dem Ziel, eine starke Markenpräsenz aufzubauen. Arthrex. Inc., Smith & Nephew und Stryker dominierten 2018 den Markt. Weitere auf dem Markt tätige Akteure sind CONMED Corporation, Zimmer Biomet, KARL STORZ SE & Co. KG, Johnson & Johnson Services, Inc. und andere.

Die Sportmedizinbranche zeichnet sich durch ein dynamisches Wettbewerbsumfeld aus, das durch die Präsenz multinationaler Konzerne, spezialisierter Hersteller medizinischer Geräte und aufstrebender technologieorientierter Unternehmen gekennzeichnet ist. Führende Unternehmen verfügen über ein diversifiziertes Portfolio, das chirurgische Instrumente, Implantate, Biologika und Rehabilitationslösungen umfasst. Die Wettbewerbsposition wird durch kontinuierliche Innovation, regulatorisches Fachwissen und globale Vertriebsnetze gestärkt.

Marktführer konzentrieren sich auf Forschung und Entwicklung, um Produkte der nächsten Generation einzuführen, die klinische Ergebnisse und Verfahrenseffizienz verbessern. Strategische Akquisitionen ermöglichen eine Portfolioerweiterung und den Einstieg in angrenzende Therapiegebiete. Partnerschaften mit Krankenhäusern, Sportorganisationen und akademischen Einrichtungen stärken die klinische Validierung und Marktreichweite.

Aufstrebende Akteure differenzieren sich durch Nischenspezialisierung, digitale Gesundheitsintegration und kosteneffiziente Lösungen, die auf ambulante und ambulante Einrichtungen zugeschnitten sind. Viele nutzen Datenanalysen, Fernüberwachung und personalisierte Behandlungsplattformen, um den sich ändernden klinischen Anforderungen gerecht zu werden. Preisstrategien und eine lokale Fertigung unterstützen die Wettbewerbsfähigkeit in kostensensiblen Märkten zusätzlich.

Insgesamt verschärft sich der Wettbewerb, da Unternehmen versuchen, Innovation, Skalierbarkeit und Einhaltung gesetzlicher Vorschriften in Einklang zu bringen. Langfristiger Erfolg hängt zunehmend von der Fähigkeit ab, integrierte Lösungen bereitzustellen, die mit sich entwickelnden Gesundheitsversorgungsmodellen und wertbasierten Pflegerahmen übereinstimmen.

Liste der profilierten Schlüsselunternehmen:

- Arthrex, Inc.

- Smith & Neffe

- Stryker

- CONMED Corporation

- Zimmer Biomet

- Johnson & Johnson Services, Inc.

- KARL STORZ SE & Co. KG

- Andere Spieler

Neueste Entwicklungen in der Sportmedizinbranche (2024–2025)

- 12. Februar 2024:Smith+Nephew stellte ein erweitertes Sportmedizin-Portfolio vor, um biologische Heilung zu ermöglichen, darunter das bioinduktive Implantat REGENETEN® und das Knorpelreparaturimplantat AGILI-C®.

- 19. April 2024: Arthrex erhielt bei den Edison Awards 2024 sowohl Gold- als auch Silbermedaillen. Der Gold-Award ging an das MIS FiberTak® Achilles SpeedBridge™ Repair-Implantatsystem mit knotenlosem Rip-Stop und der Silber-Award ging an das SutureLoc™-Implantat, den ersten knotenlosen, vollständig durch Nähte nachspannbaren Anker, der speziell für die arthroskopische Meniskuswurzelreparatur entwickelt wurde.

- März 2024:Stryker Corporation hat die Übernahme eines Unternehmens für digitale Rehabilitationstechnologie abgeschlossen, um die Möglichkeiten der postoperativen Pflege zu erweitern und datengesteuerte Patientenüberwachungslösungen zu stärken.

- Juni 2024:Zimmer Biomet führte ein Sportmedizin-Implantatportfolio der nächsten Generation ein, das die biomechanische Leistung verbessern und eine schnellere Genesung der Patienten ermöglichen soll.

- September 2024:Arthrex Erweiterte die Produktionsaktivitäten für Biologika, um der steigenden Nachfrage nach regenerativen Therapien gerecht zu werden, die zur Behandlung von Sportverletzungen und zur Optimierung der Genesung eingesetzt werden.

- Februar 2025:DJO Global hat ein KI-gestütztes Rehabilitations-Ökosystem eingeführt, das tragbare Sensoren und Analysen integriert, um die Ergebnisverfolgung und personalisierte Therapieplanung zu verbessern.

BERICHTSBEREICH

Der Bericht bietet detaillierte Informationen zu verschiedenen Markteinblicken. Einige davon sind Wachstumstreiber, Hemmnisse, Wettbewerbslandschaft, regionale Analysen und Herausforderungen. Darüber hinaus bietet es eine analytische Darstellung der Trends und Schätzungen auf dem Sportmedizinmarkt, um die bevorstehenden Investitionsmöglichkeiten zu veranschaulichen. Der Markt wird quantitativ analysiert, um die Finanzkompetenz des Marktes zu ermitteln. Die im Bericht gesammelten Informationen stammen aus mehreren primären und sekundären Quellen.

Berichtsumfang und Segmentierung

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

VonGerätetyp

|

|

VonAnwendung

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Markt im Jahr 2025 8,01 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 18,42 Milliarden US-Dollar erreichen wird.

Im Jahr 2026 wurde der Markt auf 8,78 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum eine CAGR von 9,7 % aufweisen.

Es wird erwartet, dass das Kniesegment im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Die steigende Prävalenz von Sportverletzungen ist einer der Schlüsselfaktoren für das Wachstum des Marktes

Arthrex. Inc., Smith & Nephew und Stryker gehören zu den Top-Playern auf dem Markt.

Es wird erwartet, dass Nordamerika den höchsten Marktanteil hält.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 130

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf