Marktgröße, Anteil und Branchenanalyse für Stahlknüppel, nach Typ (Knüppel aus Kohlenstoffstahl, Knüppel aus legiertem Stahl und Knüppel aus Edelstahl/Spezialstahl), nach Anwendung (Bauwesen, Drahtprodukte, Maschinenbau, Handelsstangen und andere) und regionale Prognose, 2026–2034

Marktgröße für Knüppelstahl und Zukunftsausblick

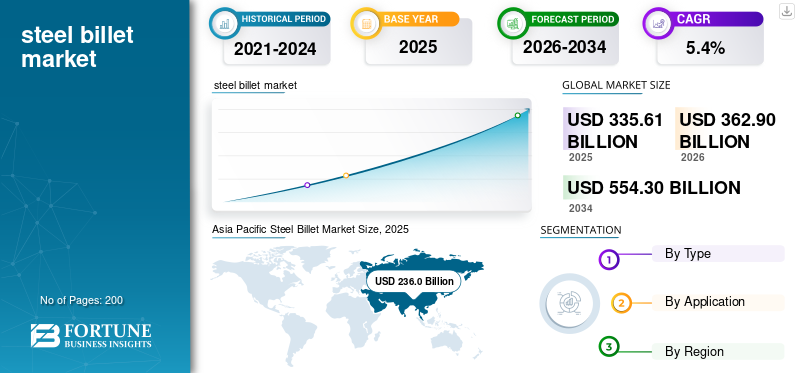

Die Marktgröße für Stahlknüppel wurde im Jahr 2025 auf 335,61 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 362,90 Milliarden US-Dollar im Jahr 2026 auf 554,30 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 5,4 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Stahlknüppelmarkt mit einem Marktanteil von 70,31 % im Jahr 2025.

Stahlknüppel sind halbfertige Stahlprodukte, die typischerweise in quadratische oder rechteckige Querschnitte gegossen werden und als Rohmaterial für Walzwerke verwendet werden. Sie werden im Strangguss- oder Blockgussverfahren hergestellt und dienen als Ausgangsmaterial für die Herstellung langer Stahlprodukte wie Bewehrungsstahl, Walzdraht, Stabstahl und Strukturprofile. Stahlknüppel werden in Kohlenstoffstahl eingeteilt,legierter Stahlund Knüppel aus Edelstahl oder Spezialstahl, je nach Zusammensetzung und Leistungsmerkmalen.

Knüppel aus Kohlenstoffstahl nehmen aufgrund ihrer umfangreichen Verwendung im Baugewerbe und im allgemeinen Maschinenbau den Spitzenanteil ein. Rasante Urbanisierung, Infrastrukturentwicklung und industrielle Expansion sind Schlüsselfaktoren, die die Produktnachfrage weltweit antreiben. Darüber hinaus stimulieren zunehmende Investitionen in Transport-, Energie- und Wohnungsbauprojekte den Konsum weiter.

Da die weltweite Stahlnachfrage weiterhin eng an das Wirtschaftswachstum und die Infrastrukturausgaben gebunden ist, spielen Stahlknüppel weiterhin eine entscheidende Rolle in der Stahlwertschöpfungskette und stärken so die Marktstabilität. Die wichtigsten Marktteilnehmer sind ArcelorMittal S.A., China Baowu Steel Group Corporation Limited, Nippon Steel Corporation und POSCO Holdings Inc.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Knüppelstahl

Investitionen und Kapazitätsmodernisierung verändern die Produktionsmuster

Der Markt entwickelt sich aufgrund steigender Infrastrukturinvestitionen und der Modernisierung der Stahlproduktionsanlagen weiter. Ein zentraler Trend ist die Verschiebung hin zuElektrolichtbogenofen (EAF)Technologie, die die Energieeffizienz steigert und die Kohlenstoffemissionen im Vergleich zu herkömmlichen Hochofenrouten reduziert. Darüber hinaus verbessert die zunehmende Einführung von Stranggusstechnologien die Qualität der Knüppel und senkt die Produktionskosten. Entwicklungsländer erweitern ihre inländischen Knüppelproduktionskapazitäten, um die Importabhängigkeit zu verringern. Auch Handelsschutzmaßnahmen in verschiedenen Regionen beeinflussen die weltweiten Knüppelhandelsströme. Darüber hinaus fördert die wachsende Nachfrage nach hochfesten und korrosionsbeständigen Stahlsorten die Produktion von Legierungs- und Spezialstahlknüppeln. Diese strukturellen Veränderungen in der Produktionstechnologie und den politischen Rahmenbedingungen verändern die Marktdynamik und beeinflussen somit die langfristigen Wachstumsmuster des Marktes.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Bautätigkeit und Produktionsleistung treiben die Marktexpansion voran

Der Haupttreiber des Wachstums des Stahlknüppelmarktes ist die starke Bautätigkeit weltweit. Knüppel dienen als wesentliche Rohstoffe für Bewehrungsstäbe und Baustahlprodukte, die in Wohn-, Gewerbe- und Infrastrukturprojekten verwendet werden. Steigende Investitionen in Autobahnen, Brücken, Eisenbahnen und städtischen Wohnungsbau unterstützen die stabile Nachfrage. Darüber hinaus erhöht die Ausweitung der industriellen Fertigung und der Automobilproduktion den Einsatz von Billet-abgeleiteten Produkten. Staatliche Konjunkturprogramme und Initiativen zur Infrastrukturfinanzierung stärken die Fundamentaldaten des Marktes zusätzlich. Der steigende Stahlverbrauch in den Schwellenländern spielt eine entscheidende Rolle für die Aufrechterhaltung der globalen Nachfrage. Diese konstruktions- und fertigungsbedingten Faktoren sorgen für einen konstanten Knüppelverbrauch und sorgen so für ein stabiles Marktwachstum.

MARKTBEGRENZUNGEN

Volatilität der Rohstoffpreise und Handelsbeschränkungen begrenzen die Gewinnmargen

Der Markt ist vor allem aufgrund der Volatilität der Rohstoffpreise mit Einschränkungen konfrontiert, zEisenerzund Altmetall. Auch Schwankungen der Energiekosten und Transportkosten wirken sich auf die Produktionsmargen aus. Darüber hinaus stören Handelszölle und protektionistische Maßnahmen die weltweiten Handelsströme für Knüppel, was sich negativ auf exportorientierte Produzenten auswirkt. Umweltvorschriften zur Reduzierung der CO2-Emissionen erhöhen die Compliance-Kosten, insbesondere für Hochofenhersteller. Überkapazitäten in bestimmten Regionen üben einen weiteren Abwärtsdruck auf die Preise aus. Diese kosten- und politikbezogenen Herausforderungen schränken die Rentabilität und Investitionsflexibilität ein und dämpfen somit das Gesamtwachstumspotenzial des Marktes.

MARKTCHANCEN

Urbanisierung und industrielle Expansion schaffen langfristiges Nachfragepotenzial

Urbanisierung und industrielle Expansion bieten erhebliche Wachstumschancen für den Markt. Das schnelle Bevölkerungswachstum in Schwellenländern treibt die Entwicklung von Wohnraum, Verkehr und Infrastruktur voran und erhöht den Verbrauch von Langstahlprodukten aus Knüppeln. Darüber hinaus erfordern Projekte im Bereich erneuerbare Energien, darunter Wind- und Solaranlagen, Baustahlkomponenten, um die Nachfrage nach Knüppeln zu decken. Der Industriemaschinenbau und die Automobilproduktion schaffen darüber hinaus Möglichkeiten für höherwertige Legierungen und Spezialstahlknüppel. Der Ausbau inländischer Stahlproduktionskapazitäten in Entwicklungsländern eröffnet auch Investitionsmöglichkeiten. Da die Regierungen der Infrastruktur und der wirtschaftlichen Entwicklung Priorität einräumen, wird erwartet, dass die Stahlnachfrage stabil bleibt. Diese strukturellen Wirtschaftstreiber schaffen nachhaltiges Wachstumspotenzial und stärken damit die langfristigen Expansionsaussichten des Marktes.

HERAUSFORDERUNGEN DES MARKTES

Überkapazitäten und Nachhaltigkeitsdruck wirken sich auf das Marktwachstum aus

Eine große Herausforderung auf dem Markt sind globale Überkapazitäten, insbesondere in Regionen mit aggressiver Produktionsausweitung. Ein Überangebot führt zu Preiswettbewerb und Margendruck. Darüber hinaus zwingen zunehmende Nachhaltigkeitsanforderungen die Hersteller dazu, sauberere Technologien einzuführen und den CO2-Ausstoß zu reduzieren, was zu höheren Investitionsausgaben führt. Der Übergang zu kohlenstoffarmen Stahlproduktionsmethoden erfordert erhebliche Investitionen in EAF und die Integration erneuerbarer Energien. Das Gleichgewicht zwischen Umweltkonformität und Kostenwettbewerbsfähigkeit bleibt komplex. Dieser strukturelle und regulatorische Druck prägt die Wettbewerbsfähigkeit der Branche und beeinflusst somit die langfristige strategische Positionierung auf dem Markt.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschungs- und Entwicklungsbemühungen konzentrieren sich auf die Verbesserung der Knüppelqualität, die Verbesserung der Legierungszusammensetzungen und die Einführung kohlenstoffarmer Stahlherstellungstechnologien. Investitionen in EAF-Technologie und Initiativen für umweltfreundlichen Stahl zielen darauf ab, Emissionen zu reduzieren und gleichzeitig Festigkeit und Haltbarkeit zu erhalten. Diese Innovationen unterstützen ein nachhaltiges Marktwachstum.

SEGMENTIERUNGSANALYSE

Nach Typ

Höhere mechanische Festigkeit und Kosteneffizienz fördern das Wachstum im Segment der Kohlenstoffstahlknüppel

Basierend auf der Art wird der Markt segmentiertKohlenstoffstahlKnüppel, Knüppel aus legiertem Stahl und Knüppel aus Edelstahl/Spezialstahl.

Kohlenstoffstahlknüppel haben aufgrund ihrer Kosteneffizienz, mechanischen Festigkeit und Vielseitigkeit bei Bauanwendungen den größten Marktanteil bei Stahlknüppeln. Diese Knüppel werden häufig zur Herstellung von Bewehrungsstäben, Strukturprofilen und Walzdraht verwendet, die für Wohn-, Gewerbe- und Infrastrukturprojekte unerlässlich sind. Die rasche Urbanisierung, der staatlich geförderte Infrastrukturausbau und die steigende Nachfrage nach Wohnraum stützen den Konsum erheblich. Kohlenstoffstahl bietet ein günstiges Gleichgewicht zwischen Festigkeit und Erschwinglichkeit und eignet sich daher für den Massenbau. Darüber hinaus steigert die Kompatibilität mit Walzwerken die Produktionseffizienz. Die starke Nachfrage aus den Schwellenländern sorgt für ein nachhaltiges Mengenwachstum, sodass Kohlenstoffstahlknüppel weiterhin das dominierende Produktsegment bleiben.

Knüppel aus legiertem Stahl enthalten zusätzliche Elemente wie Chrom, Nickel oder Molybdän, um die Härte, Zugfestigkeit und Verschleißfestigkeit zu verbessern. Aufgrund dieser verbesserten Eigenschaften eignen sie sich für Automobilkomponenten, schwere Maschinen und die Herstellung von Industrieanlagen. Das Wachstum in der Automobilproduktion und in der Investitionsgüterindustrie unterstützt die stetige Nachfrage nach Knüppeln aus legiertem Stahl. Das Segment wächst im Prognosezeitraum mit einer CAGR von 5,7 %.

Edelstahl- und Spezialstahlknüppel bieten hervorragende Korrosionsbeständigkeit, Hitzetoleranz und mechanische Haltbarkeit. Diese Knüppel werden in der Energie-, Schifffahrts-, Luft- und Raumfahrtindustrie sowie in der chemischen Verarbeitungsindustrie eingesetzt, wo die Umweltbelastung von entscheidender Bedeutung ist. Steigende Investitionen inÖl und Gas, erneuerbare Energien und fortschrittliche Industrieausrüstung unterstützen die Nachfrage nach korrosionsbeständigen Materialien. Das Segment wächst im Prognosezeitraum mit einer CAGR von 5,6 %.

Auf Antrag

Die rasche Urbanisierung führt zur Dominanz des Bausektors

Basierend auf der Anwendung ist der Markt in Bau, Drahtprodukte, Maschinenbau, Stabstahl und andere unterteilt.

Das Bausegment hielt im Jahr 2025 den höchsten Marktanteil, da Knüppel zu Bewehrungsstäben und Baustahlprodukten verarbeitet werden, die in Gebäuden, Brücken, Autobahnen und Schienennetzen verwendet werden. Die rasche Urbanisierung, staatliche Infrastrukturausgaben und Wohnungsbauprogramme steigern die Nachfrage erheblich. Insbesondere Schwellenländer sind bei Großprojekten auf aus Knüppeln hergestellte Langstahlprodukte angewiesen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Drahtprodukte soll von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 5,2 % wachsen. Stahlknüppel werden zu Walzdraht gewalzt, der zu Verbindungselementen, Zaundrähten, Kabeln und Industriedrähten weiterverarbeitet wird. Das Wachstum in der Fertigung, der Automobilmontage und der Konsumgüterproduktion unterstützt die stetige Nachfrage nach Drahtprodukten. Darüber hinaus werden Stahldrähte in großem Umfang in der Landwirtschaft und im Infrastruktursektor eingesetzt. Die industrielle Expansion in Entwicklungsregionen stärkt den Konsum zusätzlich.

Es wird erwartet, dass das Maschinenbausegment von 2026 bis 2034 mit der höchsten jährlichen Wachstumsrate von 5,4 % wachsen wird. Zu den Maschinenbauanwendungen gehört die Umwandlung von Knüppeln in Stangen und Spezialkomponenten, die in Maschinen, Werkzeugen und Automobilsystemen verwendet werden. Das Wachstum im Industriemaschinenbau und in der Automobilproduktion steigert die Nachfrage nach qualitativ hochwertigen Knüppeln. Legierungsstahlknüppel werden in diesem Segment aufgrund ihrer Festigkeit und Haltbarkeit besonders bevorzugt. Die Ausweitung der Kapitalinvestitionen in Industrieausrüstung und Transportinfrastruktur unterstützt das schrittweise Wachstum.

REGIONALER AUSBLICK AUF DEN STAHLBILLET-MARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Steel Billet Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt aufgrund der groß angelegten Infrastrukturentwicklung und der starken Bautätigkeit. China und Indien sind wichtige Verbraucher und Produzenten, unterstützt durch umfangreiche städtische Wohnungsbauprojekte, Verkehrsnetze und industrielle Expansion. Die rasche Industrialisierung und staatlich geförderte Infrastrukturinitiativen steigern die Nachfrage nach aus Knüppeln gewonnenen Langstahlprodukten erheblich. Darüber hinaus stärken starke inländische Stahlproduktionskapazitäten und integrierte Lieferketten die regionale Wettbewerbsfähigkeit. Die wachsende Automobil- und Maschinenbauindustrie fördert den Verbrauch von Legierungsknüppeln zusätzlich.

China-Markt für Stahlknüppel

Chinas Markt ist einer der größten weltweit, mit einem Umsatz von 140,02 Milliarden US-Dollar im Jahr 2025, was 41,7 % des weltweiten Marktumsatzes entspricht. Das Wachstum wird durch umfangreiche Infrastrukturausgaben, starke inländische Stahlproduktionskapazitäten und fortgesetzte Stadtentwicklungsprojekte vorangetrieben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Indischer Stahlknüppelmarkt

Der indische Markt belief sich im Jahr 2025 auf 28,4 Milliarden US-Dollar und machte 8,5 % des weltweiten Umsatzes aus. Die Expansion wird durch die rasche Urbanisierung, staatliche Infrastrukturprogramme und eine zunehmende Wohnungsbautätigkeit unterstützt.

Japanischer Markt für Stahlknüppel

Der japanische Markt erreichte im Jahr 2025 ein Volumen von 32,4 Milliarden US-Dollar, was etwa 9,7 % des weltweiten Marktumsatzes ausmacht.

Europa

Der europäische Markt ist von Umweltvorschriften und fortschrittlicher technischer Nachfrage geprägt. Länder wie Deutschland, Italien und Frankreich konzentrieren sich auf hochwertige Legierungs- und Spezialstahlknüppel für den Automobil- und Maschinenbausektor. Sanierung der Infrastruktur underneuerbare EnergieProjekte unterstützen einen stabilen Konsum. Allerdings beeinflussen strenge CO2-Emissionsvorschriften und die Volatilität der Energiekosten die Produktionsökonomie. Der zunehmende Übergang zu umweltfreundlichen Stahlinitiativen und einer EAF-basierten Produktion verändert die Marktlandschaft.

Britischer Stahlknüppelmarkt

Der britische Markt belief sich im Jahr 2025 auf 7,40 Milliarden US-Dollar, was 2,2 % des weltweiten Marktumsatzes entspricht. Das Wachstum wird durch Infrastruktursanierungsprojekte und die Erholung des Bausektors vorangetrieben.

Deutschland-Markt für Stahlknüppel

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von 11,3 Milliarden US-Dollar, was etwa 3,4 % des Weltmarktumsatzes entspricht. Die Nachfrage wird durch fortschrittliche Maschinenbauindustrien gestützt, die sich auf die Produktion hochwertiger legierter Stähle konzentrieren.

NordenAmerika

Nordamerika ist ein reifer, aber stabiler Markt für Stahlknüppel. Die USA sind aufgrund von Infrastruktursanierungsprojekten und industrieller Produktionsleistung führend im regionalen Verbrauch. Staatliche Investitionen in Autobahnen, Brücken und Energieinfrastruktur steigern die Nachfrage nach Bewehrungsstäben und Baustahl aus Knüppeln. Darüber hinaus unterstützen die Automobil- und Maschinenproduktion die Verwendung von Legierungsknüppeln. Der Einsatz der EAF-Technologie steigert die Produktionseffizienz und Nachhaltigkeit.

US-amerikanischer Markt für Stahlknüppel

Basierend auf dem starken Beitrag Nordamerikas wurde der US-Markt im Jahr 2025 auf 22,92 Milliarden US-Dollar geschätzt, was etwa 6,8 % des weltweiten Umsatzes entspricht. Das Wachstum wird durch die Finanzierung der Modernisierung der Infrastruktur und eine stabile Produktion in der Industrie- und Automobilindustrie angetrieben.

Lateinamerika, Naher Osten und Afrika

Lateinamerika verzeichnet ein allmähliches Wachstum, das durch Infrastrukturprojekte und Automobilmontagebetriebe vorangetrieben wird, insbesondere in Brasilien und Mexiko. Der Bau von Wohn- und Gewerbegebäuden unterstützt die Nachfrage nach Kohlenstoffstahlknüppeln. Während eine lokale Produktion vorhanden ist, ergänzen Importe das Angebot in bestimmten Ländern. Konjunkturelle Schwankungen können sich auf Kapitalanlagezyklen auswirken; Allerdings bieten staatlich geförderte Infrastrukturprogramme mittelfristiges Wachstumspotenzial. Andererseits verzeichnet die Region Naher Osten und Afrika ein schrittweises Wachstum, das durch große Bauprojekte und Initiativen zur industriellen Diversifizierung angetrieben wird. Die GCC-Länder investieren in nachgelagerte Stahlproduktionsanlagen, um die Importabhängigkeit zu verringern. Infrastrukturausbau, Stadtentwicklung und Energieprojekte unterstützen den Knüppelverbrauch.

GCC-Stahlknüppelmarkt

Der GCC-Markt erreichte im Jahr 2025 8,32 Milliarden US-Dollar, was 2,5 % des weltweiten Marktumsatzes entspricht. Das Wachstum wird durch groß angelegte Stadtentwicklungsprojekte und Investitionen in nachgelagerte Stahlproduktionsanlagen vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure verfolgen vertikal integrierte Strategien, um den Wettbewerb auf dem Markt aufrechtzuerhalten

Der Markt ist hart umkämpft und mäßig konsolidiert, wobei weltweit führende Stahlproduzenten die Produktion durch vertikal integrierte Betriebe dominieren. Unternehmen mit integrierter Eisenerzbeschaffung, EAF-Technologie und Stranggussanlagen verfügen über Kostenvorteile. Der Wettbewerb wird durch Produktionsgröße, Rohstoffzugang, Energieeffizienz und regionale Handelspositionierung bestimmt. Asiatische Hersteller, insbesondere in China und Indien, üben erheblichen Einfluss auf die globalen Preis- und Exportströme aus. Darüber hinaus werden Nachhaltigkeitsinitiativen undgrüner StahlInvestitionen erweisen sich als entscheidende Wettbewerbsvorteile. Hohe Kapitalintensität und regulatorische Compliance-Anforderungen schaffen Eintrittsbarrieren und stärken so die Dominanz etablierter Stahlhersteller auf dem Weltmarkt.

LISTE DER WICHTIGSTEN STAHLBILLET-UNTERNEHMEN IM PROFIL

- ArcelorMittal S.A. (Luxemburg)

- China Baowu Steel Group Corporation Limited(China)

- Nippon Steel Corporation (Japan)

- POSCO Holdings Inc. (Südkorea)

- Tata Steel Limited (Indien)

- JSW Steel Limited(Indien)

- Nucor Corporation (USA)

- Hyundai Steel Company(Südkorea)

- Emirates Steel Arkan (Vereinigte Arabische Emirate)

- Jindal Steel & Power Limited (Indien)

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ und Anwendung. Darüber hinaus bietet es wertvolle Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD), Volumen (Millionen Tonnen) |

| Wachstumsrate | CAGR von 5,4 % von 2026 bis 2034 |

| Segmentierung | Nach Typ, nach Anwendung, nach Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 335,61 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 554,30 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,4 % wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweist.

Bei der Anwendung ist das Bausegment führend auf dem Markt.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Bautätigkeit und Produktionsleistung treiben das Marktwachstum voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf