Marktgröße, Anteil und Branchenanalyse für synthetische Polymerwachse, nach Typ (Homopolymerwachse (Polyethylenwachs (Standard-PE-Wachse, oxidierte PE-Wachse (HDPE-basiert und LDPE-basiert))) und Polypropylenwachse (Standard-PP-Wachs und funktionalisiertes PP-Wachs))), Copolymerwachse (Ethylen-Vinylacetat-Wachs, Ethylen-Acrylsäure-Wachs, Ethylen-Butylacrylat-Wachs, Polypropylen-Maleinsäureanhydrid-Wachs und Andere), Fischer-Tropsch-Wachse und andere), nach Endverwendung (Kunststoff- und Polymerverarbeitung, Klebstoffe und Dichtstoffe, Farben, Beschichtungen und Druckfarben, Papier und Verpacku

WICHTIGE MARKTEINBLICKE

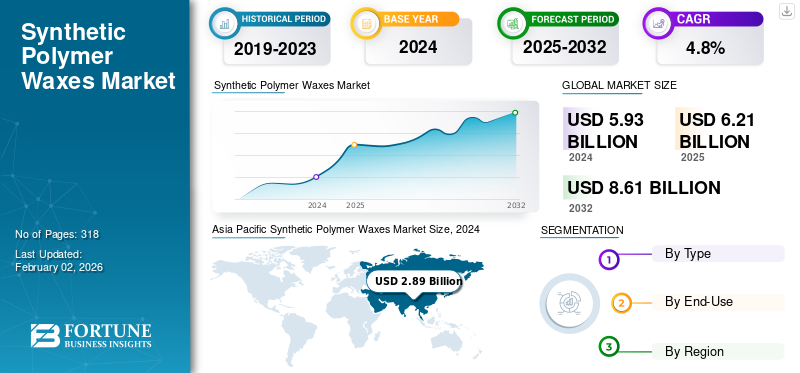

Die globale Marktgröße für synthetische Polymerwachse wurde im Jahr 2024 auf 5,93 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 6,21 Milliarden US-Dollar im Jahr 2025 auf 8,61 Milliarden US-Dollar im Jahr 2032 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,8 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 48,74 % im Jahr 2024.

Synthetische Polymerwachse sind künstlich hergestellte Wachse mit technischen Polymerstrukturen. Sie bieten im Vergleich zu natürlichen Wachsen verbesserte Eigenschaften wie verbesserte Abriebfestigkeit, Haltbarkeit, Glanz und Wasserabweisung. Sie werden durch Polymerisation unter Verwendung von Materialien wie Polyethylen, Polypropylen und Fischer-Tropsch-Wachsen hergestellt. Diese Wachse bieten im Vergleich zu natürlichem Wachs eine überlegene Hitzestabilität, chemische Beständigkeit und Konsistenz und verbessern die Leistung in verschiedenen Anwendungen wie der Kunststoffverarbeitung, Beschichtungen und Kosmetika. Ihre technischen Eigenschaften, einschließlich einstellbarer Schmelzpunkte und kontrollierter Partikelgrößen, ermöglichen eine bessere Kontrolle der Formulierung und bessere Ergebnisse, einschließlich verbesserter Schmier-, Trenn- und Oberflächeneigenschaften. Daher werden diese Wachse in verschiedenen Endanwendungsbereichen eingesetzt, darunter Farben und Beschichtungen, Kunststoffe,Kosmetikaund Klebstoffe, um Oberflächeneigenschaften zu modifizieren und die Produktleistung zu verbessern.

Es gibt mehrere Top-Unternehmen auf dem Markt, darunter Clariant, Honeywell International Inc., Sasol Ltd., Micro Powder Inc. und Nanjing Tianshi New Material Technology Co., Ltd. (Tianshi Wax) an der Spitze. Ein breites Produktportfolio, die Erweiterung der Produktionskapazitäten und eine starke geografische Präsenz haben ihre Vormachtstellung auf dem Markt behauptet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach PVC-Verarbeitung und Masterbatch treibt das Marktwachstum voran

Synthetische Polymerwachse werden aufgrund ihrer Fähigkeit, als Schmiermittel, Dispergiermittel und Verarbeitungshilfsmittel zu fungieren, häufig in der Kunststoffverarbeitung eingesetzt, insbesondere bei PVC-Anwendungen und der Masterbatch-Herstellung. Bei der PVC-Verarbeitung sorgen sie für ein Gleichgewicht zwischen interner und externer Schmierung und ermöglichen so eine kontrollierte Verschmelzung, eine reibungslose Extrusion, ein geringeres Ausplattieren und eine verbesserte Produktoberfläche, was sie für die Herstellung von Rohren, Profilen, Kabeln und Folien unerlässlich macht. Im Masterbatch verbessern sie die Pigment- und Füllstoffdispersion, unterstützen höhere Beladungen und sorgen für thermische Stabilität für eine gleichbleibende Farbstärke und Oberflächenqualität. Da PVC nach wie vor einer der am häufigsten verwendeten Thermoplaste in der Bau-, Automobil- und Verpackungsindustrie ist und der Masterbatch-Sektor ein stetiges Wachstum verzeichnet, wird erwartet, dass die zunehmende Verwendung des Produkts als wesentlicher Zusatz zur Verbesserung von Produktivität, Qualität und Effizienz das Wachstum des Marktes für synthetische Polymerwachse vorantreiben wird.

MARKTBEGRENZUNGEN

Regulatorischer Druck auf kunststoffbasierte Produkte und Substitutionsrisiko für schleppendes Marktwachstum

Synthetische Polymerwachse, hauptsächlich abgeleitet aus Polyethylen,Polypropylenund andere fossilbasierte Rohstoffe werden häufig in Kunststoffen, Beschichtungen, Klebstoffen und Verpackungen verwendet. Wachsende Umweltbedenken und strenge Vorschriften für Produkte auf Kunststoffbasis stellen die Hersteller jedoch vor Herausforderungen. Richtlinien wie die Einwegkunststoffrichtlinie (2019/904) der EU und die Recycling- und Abfallreduzierungsinitiativen der US-Umweltschutzbehörde EPA zielen darauf ab, den Kunststoffverbrauch zu reduzieren und den Recyclinganteil zu erhöhen, was sich aufgrund ihrer engen Verbindung mit der Kunststoffverarbeitung indirekt auf die Wachsnachfrage auswirkt. Darüber hinaus erforschen Branchen aufgrund der regulatorischen Präferenz für umweltfreundliche Materialien Alternativen wie Carnauba-, Bienen- und Reiskleiewachs.

MARKTCHANCEN

Wachsende Nachfrage nach mikronisierten und funktionalisierten Wachsen zur Schaffung lukrativer Möglichkeiten

Mikronisierte und funktionalisierte Polymerwachse gewinnen zunehmend an Bedeutung, da die Industrie nach Materialien sucht, die bei Beschichtungen, Tinten, Kunststoffen und Klebstoffen eine höhere Leistung und Zuverlässigkeit bieten. Diese fortschrittlichen Wachse bieten eine hervorragende Dispersion, verbesserte Kratz- und Abriebfestigkeit sowie eine bessere Mattierungskontrolle und helfen Herstellern, glattere Oberflächen, weniger Oberflächenfehler und eine höhere Verarbeitungseffizienz zu erzielen. In Beschichtungen dienen sie als wirksame Mattierungsmittel und Gleitverbesserer. Darüber hinaus verbessern funktionalisierte Typen wie oxidierte oder gepfropfte Wachse die Haftung und Kompatibilität mit polaren Harzen, was sie in Klebstoffen, Dichtungsmitteln und Tinten wertvoll macht. Bei der Herstellung von Kunststoffen und Masterbatches tragen sie dazu bei, Plate-out zu reduzieren, den Schmelzfluss zu verbessern und höhere Pigmentbeladungen zu unterstützen. Da in der Industrie Effizienz und Nachhaltigkeit an erster Stelle stehen, spielen diese Wachse eine wichtige Rolle bei der Vereinfachung von Formulierungen, der Erhöhung der Haltbarkeit und der Verbesserung der Produktleistung.

HERAUSFORDERUNGEN DES MARKTES

Die Preisvolatilität bei Rohstoffen und Petrochemikalien beeinträchtigt die Marktstabilität

Der Markt ist stark abhängig vonPetrochemieRohstoffe wie Polyethylen, Polypropylen und andere fossilbasierte Derivate. Schwankungen der Rohölpreise und Instabilität in den globalen petrochemischen Lieferketten wirken sich direkt auf die Produktionskosten und Gewinnmargen der Hersteller aus. Faktoren wie geopolitische Spannungen, Handelsbeschränkungen und Störungen auf dem Energiemarkt führen häufig zu unvorhersehbaren Schwankungen der Rohstoffverfügbarkeit und -preise. Diese Kostenschwankungen erschweren es den Herstellern, konsistente Preisstrategien und langfristige Lieferverpflichtungen aufrechtzuerhalten. Darüber hinaus verändert die steigende Nachfrage nach alternativen Energiequellen und recycelten Polymeren die Dynamik der Rohstoffe weiter. Infolgedessen ist das Management der Rohstoff- und Petrochemiepreisvolatilität zu einer entscheidenden Herausforderung für Hersteller geworden, die sich sowohl auf die Betriebsplanung als auch auf die Wettbewerbsfähigkeit des Marktes auswirkt.

Markttrends für synthetische Polymerwachse

Wachsende Innovationen bei biobasierten und hybriden synthetischen Polymerwachsen sind ein wichtiger Trend

Der Markt bewegt sich stetig in Richtung nachhaltigerer und umweltfreundlicherer Lösungen, da die Industrie Wert darauf legt, die Umweltbelastung zu reduzieren und strengere regulatorische Standards einzuhalten. Hersteller entwickeln zunehmend biobasierte und Hybridwachse aus erneuerbaren Rohstoffen, die eine überlegene Leistung gegenüber herkömmlichen synthetischen Wachsen bieten. Diese Formulierungen der nächsten Generation werden für den Einsatz in Beschichtungen, Kunststoffen, Klebstoffen usw. maßgeschneidertVerpackungAnwendungen, bei denen Funktionalität und Nachhaltigkeit immer wichtiger werden. Darüber hinaus ermöglichen Fortschritte in der Polymerchemie und den Verarbeitungstechnologien den Herstellern eine Feinabstimmung von Eigenschaften wie Schmelzpunkt, Härte und Kompatibilität mit anderen Materialien. Dieser Wandel hin zu saubereren, effizienteren und verantwortungsvolleren Wachsformulierungen zeigt, wie sich die Branche weiterentwickelt, um sowohl Leistungsanforderungen als auch Umweltzielen gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Homopolymerwachse führen aufgrund ihrer breiten Verwendung und zuverlässigen Leistung den Markt an

Je nach Typ wird der Markt in Homopolymerwachse eingeteilt (PolyethylenWachse (Standard-PE-Wachse, oxidierte PE-Wachse (HDPE-basiert und LDPE-basiert)) und Polypropylenwachse (PP-Wachse (Standard-PP-Wachs und funktionalisiertes PP-Wachs)), Copolymerwachse (Ethylen-Vinylacetat-Wachs (EVA), Ethylen-Acrylsäure-Wachs (EAA), Ethylen-Butylacrylat-Wachs (EBA), Polypropylen-Maleinsäureanhydrid-Wachs (PP-MA) und andere), Fischer-Tropsch (FT)-Wachse und andere.

Homopolymerwachse hielten im Jahr 2024 aufgrund ihrer Vielseitigkeit, stabilen Leistung und Kosteneffizienz den dominierenden Marktanteil bei synthetischen Polymerwachsen. Zu dieser Kategorie gehören Polyethylen (PE)-Wachse und Polypropylen (PP)-Wachse, die in Standard- und funktionalisierten Formen erhältlich sind. PE-Wachse auf HDPE- und LDPE-Basis bieten hervorragende Schmierung, thermische Stabilität und chemische Beständigkeit, während oxidierte Sorten die Haftung und Dispersion verbessern. PP-Wachse bieten höhere Schmelzpunkte, eine bessere Härte und eine bessere Kompatibilität mit Polyolefinsystemen, was sie ideal für Masterbatch-, Faser- und Folienanwendungen macht. Aufgrund ihrer breiten industriellen Verwendung und gleichbleibenden Qualität sind Homopolymerwachse weiterhin führend auf dem Weltmarkt.

Copolymerwachse, einschließlich Ethylen-Vinylacetat (EVA), Ethylen-Acrylsäure(EAA), Ethylen-Butylacrylat- (EBA) und Polypropylen-Maleinsäureanhydrid-Wachse (PP-MA) werden aufgrund ihrer verbesserten Funktionalität und Kompatibilität in verschiedenen Anwendungen zunehmend eingesetzt. Diese Wachse bieten eine hervorragende Haftung, Dispersion und Oberflächenschutz und eignen sich daher für Beschichtungen, Klebstoffe, Tinten und Polymerverarbeitung. EVA- und EAA-Wachse werden wegen ihrer starken Bindungs- und Filmbildungseigenschaften geschätzt, während PP-MA-Wachse eine bessere Wechselwirkung mit polaren Harzen bieten. Ihre Fähigkeit, die Verarbeitungseffizienz zu steigern und eine konstante Leistung zu liefern, trägt zur steigenden Nachfrage nach Copolymerwachsen in fortgeschrittenen und spezialisierten industriellen Anwendungen bei.

Nach Endverwendung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Nachfrage nach Hochleistungskunststoffkomponenten in allen Branchen fördert das Wachstum des Segments Kunststoff- und Polymerverarbeitung

Basierend auf der Endverwendung ist der Markt in Kunststoff- und Polymerverarbeitung unterteilt.Kleb- und Dichtstoffe,Farben, Beschichtungen und Druckfarben, Papier und Verpackungen und andere.

Das Segment Kunststoff- und Polymerverarbeitung dominiert den Markt, angetrieben durch die zunehmende Verwendung dieser Wachse als Schmiermittel, Dispergiermittel und Verarbeitungshilfsmittel bei der Polymerherstellung. Es spielt eine entscheidende Rolle bei der Verbesserung des Schmelzflusses, der Verringerung der Reibung und der Verbesserung der Oberflächenqualität der Endprodukte. Sie werden häufig in PVC-, Masterbatch-, Folienextrusions- und Spritzgussanwendungen eingesetzt, bei denen eine präzise Kontrolle der Schmierung und Fusion unerlässlich ist. Bei der PVC-Verarbeitung tragen sie dazu bei, die interne und externe Schmierung auszugleichen, ein Ausplattieren zu verhindern und eine reibungslose Extrusion zu gewährleisten, während sie bei der Masterbatch-Herstellung die Pigmentdispersion und die thermische Stabilität verbessern. Die wachsende Nachfrage nach leichten, langlebigen und leistungsstarken Kunststoffkomponenten in Branchen wie der Bau-, Automobil- und Verpackungsindustrie verstärkt den Einsatz in diesem Segment weiter. Darüber hinaus wird für das Segment im Untersuchungszeitraum ein jährliches Wachstum von 5,3 % prognostiziert.

DerFarben, Lacke und DruckfarbenDas Segment hielt im Jahr 2024 einen Anteil von 23,2 %. Die steigende Nachfrage nach leistungsstarken, langlebigen und ästhetisch ansprechenden Oberflächenveredelungen treibt den Einsatz synthetischer Polymerwachse in diesem Segment voran. Diese Wachse erhöhen die Kratz- und Abriebfestigkeit, verbessern die Gleitfähigkeit und sorgen für eine präzise Glanzkontrolle, was zu glatteren und länger haltbaren Beschichtungen führt. Die zunehmende Einführung fortschrittlicher mikronisierter und funktionalisierter Wachse für eine verbesserte Dispersion und chemische Beständigkeit unterstützt die starken Wachstumsaussichten des Segments zusätzlich.

Regionaler Ausblick auf den Markt für synthetische Polymerwachse

Nach Regionen ist der Markt in Lateinamerika, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Europa unterteilt.

Asien-Pazifik

Asia Pacific Synthetic Polymer Waxes Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2023 den größten Anteil mit einem Wert von 2,72 Milliarden US-Dollar. Auch im Jahr 2024 hatte das Unternehmen mit 2,89 Milliarden US-Dollar den größten Anteil und es wird erwartet, dass es seine Dominanz im Prognosezeitraum behaupten wird. Das erwartete Wachstum ist auf Länder wie China, Indien, Südkorea und Japan zurückzuführen, die wichtige Verbraucher in der Region sind. China wird als Produktionszentrum einiger wichtiger Endverbraucherindustrien wie Kunststoffe, Klebstoffe und Beschichtungen als Wachstumshebel auf dem regionalen Markt fungieren. Die zunehmende Urbanisierung, das industrielle Wachstum und zunehmende Infrastrukturprojekte in der Region führen zu einer hohen Nachfrage nach synthetischen PolymerenWachse.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Der Markt in Europa wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Es wird erwartet, dass die durchschnittliche jährliche Wachstumsrate (CAGR) 4,2 % beträgt, die zweithöchste aller Regionen, und bis 2025 1,39 Mrd. Länder wie Deutschland, Italien und Frankreich sind wichtige Märkte für die Herstellung von Kunststoffen und Chemikalien, wo Polymerwachse in großem Umfang als Verarbeitungshilfsmittel und Dispergiermittel verwendet werden. Die Region legt außerdem großen Wert auf umweltfreundliche und leistungsstarke Materialien und unterstützt so den Wandel hin zu nachhaltigen Polymerwachsanwendungen. Unterstützt durch diese Aspekte wird prognostiziert, dass Länder wie das Vereinigte Königreich im Jahr 2025 die Bewertung von 0,15 Milliarden US-Dollar, Deutschland 0,33 Milliarden US-Dollar und Frankreich 0,18 Milliarden US-Dollar erreichen werden.

Nordamerika

Es wird erwartet, dass Nordamerika im Jahr 2025 eine Bewertung von 1,25 Milliarden US-Dollar erreichen wird und die Position der drittgrößten Region im Markt markiert. In Nordamerika dominieren die USA den Markt mit steigender Nachfrage aus den USAKunststoffe, Klebstoffe und Druckfarbenindustrie. Darüber hinaus profitiert die Region von einer starken Automobilproduktion, Verpackungsinnovationen und fortschrittlichen Baumaterialien. Der zunehmende Einsatz nachhaltiger Beschichtungen und Klebstoffe eröffnet neue Wachstumschancen in der Region. Im Jahr 2025 wird der US-Markt schätzungsweise 1,02 Milliarden US-Dollar erreichen.

Lateinamerika

Für Lateinamerika wird im Jahr 2025 ein Umsatzvolumen von 0,30 Milliarden US-Dollar prognostiziert. Die Marktexpansion in der Region wird durch die zunehmende Industrialisierung und die Ausweitung der Verpackungs- und Bauaktivitäten vorangetrieben. Länder wie Brasilien und Mexiko sind Schlüsselmärkte, in denen die Nachfrage nach Klebstoffen, Beschichtungen und Papierverpackungen stetig steigt. Es wird erwartet, dass die Präsenz multinationaler Hersteller und wachsende Investitionen in nachgelagerte Chemieindustrien das regionale Wachstum im Prognosezeitraum unterstützen werden.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,9 % wachsen. Länder wie die GCC und Südafrika verzeichnen aufgrund großer Infrastruktur- und Bauprojekte eine enorme Nachfrage nach Beschichtungen, Klebstoffen und Kunststoffverarbeitungsmaterialien. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Katar investieren Milliarden in große Bauprojekte und Smart Cities, darunter NEOM in Saudi-Arabien. Synthetische Wachse sind bei diesen Projekten für Hochleistungsbeschichtungen, Additive und Asphaltmodifizierung unerlässlich. Es wird erwartet, dass GCC im Jahr 2025 einen Wert von 0,06 Milliarden US-Dollar erreichen wird.

WETTBEWERBSFÄHIGE LANDSCAPE

Wichtige Akteure der Branche

Große Unternehmen legen Wert auf Kooperationen und Übernahmen, um ihre Dominanz zu behaupten

Branchenriesen drängen mit ihrer Größe, innovativer Forschung und grünen Initiativen voran, während regionale Unternehmen sich durch Agilität, Erschwinglichkeit und ihre Nähe zur lokalen Infrastruktur auszeichnen. In diesem Bereich sind wichtige Akteure wie Nanjing Tianshi New Material Technology Co., Ltd. (Tianshi Wax), Honeywell International Inc., Sasol Ltd., Clariant und Micro Powder Inc. vertreten. Diese Unternehmen expandieren aktiv, übernehmen Akquisitionen und schließen sich marktübergreifend zusammen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR SYNTHETISCHES POLYMERWACHS IM PROFIL

- BASF SE (Deutschland)

- Clariant(Schweiz)

- Lubrizol (USA)

- Honeywell International Inc. (USA)

- Evonik Industries AG (Deutschland)

- Nucera Solutions (USA)

- Mitsui Chemicals Inc. (Japan)

- DEUREX AG (Deutschland)

- Sasol Ltd. (Südafrika)

- SCG Chemicals Public Company Limited(Thailand)

- Westlake Corporation(UNS.)

- Shamrock Technologies (USA)

- Innospec (USA)

- Micro Powders Inc.(UNS.)

- Qingdao Sainuo Chemical Co., LTD. (China)

- GMT Corporation (Südkorea)

- Marcus Oil (Indien)

- Nanjing Tianshi New Material Technology Co., Ltd. (Tianshi Wax) (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:Sasol Chemicals erweiterte sein Sortiment an mikronisierten Wachsen durch die Einführung von SASOLWAX LC Spray 30 G und LC Spray 30 G-EF und erzielte damit einen um 32 % geringeren Produkt-CO2-Fußabdruck als Standardqualitäten. Diese Produkte sind speziell für den Einsatz in Beschichtungen, Tinten und Verpackungsanwendungen konzipiert. Das Hauptmerkmal dieser neuen Wachse ist ihr deutlich geringerer CO2-Fußabdruck im Vergleich zu Standard-Sasol-Wachsen, der durch Optimierungen im Gas-to-Liquid (GTL) Fischer-Tropsch (FT)-Produktionsprozess erreicht wird.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 4,8 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD), Volumen (Kilotonnen) |

|

Segmentierung |

Nach Typ, Endverwendung und Region |

|

Nach Typ |

|

|

Nach Endverwendung |

|

|

Nach Region |

Nordamerika (nach Typ, Endverwendung und Land)

Europa (nach Typ, Endverwendung und Land/Subregion)

Asien-Pazifik (nach Typ, Endverwendung und Land/Subregion)

Lateinamerika (nach Typ, Endverwendung und Land/Subregion)

Naher Osten und Afrika (nach Typ, Endverwendung und Land/Subregion)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 5,93 Milliarden US-Dollar und wird bis 2032 voraussichtlich 8,61 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 2,89 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2032 eine CAGR von 4,8 % aufweisen wird.

Homopolymerwachse waren nach Typ führend auf dem Markt.

Der Schlüsselfaktor für den Markt ist die steigende Nachfrage von PVC Processing & Masterbatch.

Clariant, Honeywell International Inc., Sasol Ltd., Micro Powder Inc. und Nanjing Tianshi New Material Technology Co., Ltd. sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2024.

Es wird erwartet, dass die steigende Nachfrage nach leistungsstarken und nachhaltigen Wachsformulierungen in der Beschichtungs-, Kunststoff- und Klebstoffindustrie die Produktakzeptanz begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 318

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf