Marktgröße, Anteil und Branchenanalyse für PET-basiertes synthetisches Papier, nach Produkttyp (beschichtet und unbeschichtet), nach Anwendung (Verpackung, Druck und Verlagswesen und andere) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

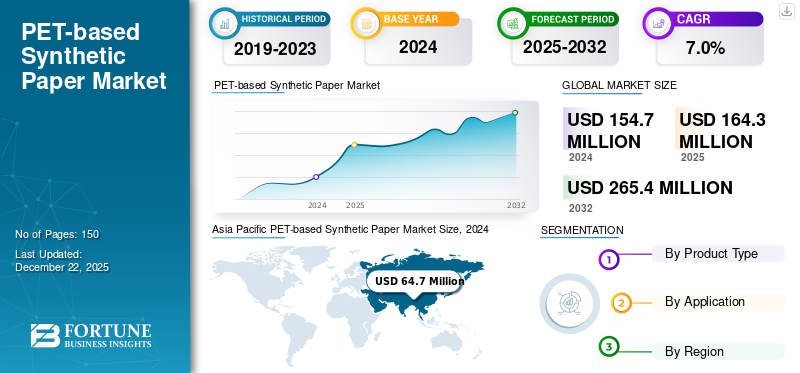

Die weltweite Marktgröße für PET-basiertes synthetisches Papier wurde im Jahr 2025 auf 164,3 Mio. USD geschätzt und wird voraussichtlich von 174,5 Mio. USD im Jahr 2026 auf 303,7 Mio. USD im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den PET-basierten Markt für synthetisches Papier mit einem Marktanteil von 42,00 % im Jahr 2025.

Der weltweite Markt für synthetisches Papier auf PET-Basis bietet erhebliche Wachstumschancen, die durch verschiedene Anwendungen wie Verpackung, Werbung und die Verlagsbranche vorangetrieben werden. Bei synthetischem PET-Papier handelt es sich um ein fortschrittliches Substrat aus Polyethylenterephthalat (PET)-Harz, das das äußere Erscheinungsbild und die Funktionalität von herkömmlichem Papier bietet und gleichzeitig überlegene Leistungsmerkmale bietet. Im Gegensatz zu herkömmlichem Papier auf Zellstoffbasis ist PETsynthetisches Papierist reiß-, feuchtigkeits- und chemikalienbeständig und somit eine langlebige Alternative für Hochleistungsanwendungen. Darüber hinaus treibt die steigende Nachfrage nach attraktiven, langlebigen Verpackungs- und Werbematerialien das Wachstum des PET-basierten Marktes für synthetisches Papier voran.

Zu den Hauptakteuren auf dem Markt gehören TOYOBO CO., LTD., MDV GmbH, Agfa-Gevaert Group, Cosmo Films und Mitsubishi Polyester Film GmbH.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für synthetisches Papier auf PET-Basis

Der zunehmende Einsatz von synthetischem Papier in High-End-Druckanwendungen kurbelt die Marktentwicklung an

Auf dem Markt für synthetisches PET-Papier ist ein Trend zur Einführung hochwertiger Druck- und Verlagsanwendungen zu beobachten. Im Gegensatz zu herkömmlichem Papier bieten synthetische Varianten eine hervorragende Bedruckbarkeit, Reißfestigkeit und Langlebigkeit und eignen sich daher für hochwertige Etiketten, Karten, Menüs und Handbücher. Druckereien erkennen zunehmend den Wert von synthetischem Papier für die Bereitstellung langlebiger und optisch ansprechender Produkte, die rauer Handhabung und Umwelteinflüssen standhalten. Besonders sichtbar ist der Trend in der Außenwerbung und im Luxus-Branding, wo Haltbarkeit und Ästhetik wichtig sind.

MARKTDYNAMIK

MARKTREIBER

Die steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungslösungen treibt den Marktfortschritt voran

Einer der Haupttreiber für die PET-basierte synthetische Papierindustrie ist der globale Wandel hin zu Nachhaltigkeit bei Verpackungen. Verbraucher, Regierungen und Unternehmen lehnen nicht wiederverwertbare Materialien zunehmend zugunsten umweltfreundlicher Alternativen ab. Synthetisches PET-Papier passt gut zu diesem Trend, da es sich im Gegensatz zu anderen Papieren auf Kunststoffbasis nahtlos in bestehende PET-Recyclingströme integrieren lässt. Marken in den Bereichen Lebensmittel, Kosmetik undArzneimittelsetzen synthetische PET-Papiere für Etiketten und Verpackungen ein, um die Recyclingvorschriften einzuhalten und gleichzeitig die Verantwortung für die Umwelt zu erhöhen.

MARKTBEGRENZUNGEN

Hohe Produktionskosten im Vergleich zu herkömmlichem Papier schränken das Marktwachstum ein

Eines der größten Hemmnisse für die Einführung von synthetischem PET-Papier sind die höheren Produktionskosten im Vergleich zu herkömmlichem Papier auf Holzbasis. Der Prozess der Herstellung von synthetischem Papier erfordert die Verwendung von aus Erdöl gewonnenen Rohstoffen, fortschrittlichen Harzformulierungen und speziellen Beschichtungstechnologien, was allesamt zu höheren Herstellungskosten führt. Darüber hinaus erhöht der Bedarf an Präzisionsgeräten zur Aufrechterhaltung einer gleichbleibenden Qualität und Oberflächengüte die Kosten zusätzlich. Sofern nicht groß angelegte technologische Fortschritte die Kosten senken, wird die Preisungleichheit weiterhin ein erhebliches Hindernis für eine breitere Einführung darstellen.

MARKTCHANCEN

Steigende Nachfrage nach nachhaltigen Verpackungslösungen bringt neue Chancen

Eine der vielversprechendsten Chancen für die PET-basierte synthetische Papierindustrie liegt im schnellen Wachstum nachhaltiger Verpackungen. Da sich die Präferenzen der Verbraucher weltweit in Richtung umweltfreundlicher Alternativen verlagern, sind Branchen wie Lebensmittel und Getränke,Kosmetikaund E-Commerce suchen aktiv nach recycelbaren und langlebigen Verpackungsmaterialien. PET-Synthetikpapier ist aufgrund seiner Reißfestigkeit, seines Feuchtigkeitsschutzes und seiner Recyclingfähigkeit gut aufgestellt, um diese Anforderungen zu erfüllen. Es bietet einen haltbareren und umweltfreundlicheren Ersatz für herkömmliche Verpackungspapiere, insbesondere bei Anwendungen wie Etiketten, Einkaufstüten und Verpackungslösungen.

- Nach Angaben der britischen Regierung wird das System der erweiterten Herstellerverantwortung ab Oktober 2025 von den Herstellern verlangen, für Verpackungsabfälle zu zahlen. Es wird erwartet, dass dies Recyclinginvestitionen in Höhe von über 13,5 Milliarden US-Dollar ankurbeln und die Verwendung von wiederverwertbaren Materialien wie synthetischem Papier auf PET-Basis fördern wird.

HERAUSFORDERUNG DES MARKTES

Begrenzte Recycling-Infrastruktur in Schwellenländern stellt eine Herausforderung für das Marktwachstum dar

Obwohl synthetisches Papier auf PET-Basis recycelbar ist, wird sein effektives Recycling häufig durch eine unzureichende Infrastruktur für die Abfallbewirtschaftung eingeschränkt, insbesondere in Entwicklungsländern. In vielen Regionen sind die Recyclingsysteme nicht vollständig für die Verarbeitung von synthetischem Papier neben herkömmlichen Kunststoffen ausgestattet, was zu Herausforderungen bei der Trennung und Verarbeitung führt und so das Wachstum des Marktes für PET-basiertes synthetisches Papier behindert. Dies schränkt das Potenzial für groß angelegte Kreislaufwirtschaftspraktiken ein und schränkt die Einführung in Märkten ein, in denen die Einhaltung der Recyclingvorschriften schwierig ist. Ohne robuste Sammel- und Verarbeitungssysteme können die Umweltvorteile von synthetischem PET-Papier nicht voll ausgeschöpft werden, was sein globales Wachstum hemmt, insbesondere im asiatisch-pazifischen Raum, in Lateinamerika und Teilen Afrikas.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Das beschichtete Segment ist marktführend, angetrieben durch seine Fähigkeit, die Glätte zu verbessern

Je nach Produkttyp wird der Markt in beschichtet und unbeschichtet unterteilt.

Das beschichtete Segment hält den größten Marktanteil bei synthetischem Papier auf PET-Basis. Seine Beschichtung verbessert die Glätte und Helligkeit, sorgt für eine schärfere Bildwiedergabe und lebendige Farben und macht es ideal für hochwertige Verpackungen, Marketingmaterialien und hochwertige Etiketten. Branchen wie Kosmetik, Pharma uswLuxusgüterAufgrund ihrer Fähigkeit, anspruchsvolle Grafik- und Branding-Anforderungen zu unterstützen, verlassen sich Unternehmen stark auf beschichtete Sorten. Die zusätzliche Oberflächenbehandlung sorgt außerdem für Beständigkeit gegen Verschmieren, Kratzer und Umwelteinflüsse und verlängert so die Lebensdauer der gedruckten Inhalte.

Unbeschichtetes synthetisches PET-Papier bietet die inhärente Haltbarkeit und Widerstandsfähigkeit von PET-Harz ohne zusätzliche Oberflächenbehandlungen und ist somit eine kostengünstige Option für funktionelle Anwendungen. Es behält wesentliche Eigenschaften wie Chemikalientoleranz, Wasserbeständigkeit und Reißfestigkeit bei und bietet gleichzeitig eine matte Oberfläche, die den grundlegenden Druck- und Verpackungsanforderungen gerecht wird. Diese Art von synthetischem Papier wird häufig für Etiketten, Anhänger, Handbücher und Karten verwendet, bei denen Langlebigkeit und Festigkeit wichtiger sind als hochwertige grafische Präsentationen.

Auf Antrag

Das Verpackungssegment dominiert aufgrund seiner Haltbarkeit und Feuchtigkeitsbeständigkeit

Basierend auf der Anwendung wird der Markt in Verpackung, Druck und Verlagswesen und andere unterteilt.

Das Verpackungssegment hält den größten Marktanteil an synthetischem Papier auf PET-Basis, was auf seine überlegene Haltbarkeit und Anpassungsfähigkeit in verschiedenen Branchen zurückzuführen ist. Seine Reißfestigkeit, Wasserbeständigkeit und die Fähigkeit, extremen Bedingungen standzuhalten, machen es zu einem zuverlässigen Material für Lebensmittel-, Pharma- und Kosmetikverpackungen. Synthetisches PET-Papier erhöht die Sichtbarkeit der Marke, indem es lebendige Grafiken, glänzende Oberflächen und detaillierte Drucke unterstützt. Darüber hinaus gewährleisten seine hygienischen und chemikalienbeständigen Eigenschaften die Produktsicherheit und erfüllen die strengen Branchenvorschriften.

Druck und Verlagswesen stellen einen weiteren wichtigen Anwendungsbereich für PET-Synthetikpapier dar und nutzen dessen einzigartige Kombination aus Haltbarkeit und hochwertiger Druckleistung. Im Gegensatz zu herkömmlichem Papier auf Zellstoffbasis bieten die synthetischen PET-Varianten Reißfestigkeit und Wetterfestigkeit und eignen sich daher hervorragend für Karten, Handbücher, Außenbeschilderungen und häufig genutzte Dokumente. Seine glatte Oberfläche ermöglicht eine außergewöhnliche Tintenhaftung und eine scharfe Bildwiedergabe, was besonders für die Veröffentlichung hochwertiger Zeitschriften und Broschüren wertvoll ist.

Synthetisches Papier auf PET-BasisMarktregionaler Ausblick

Geografisch ist der Markt in Asien-Pazifik, Nordamerika, Europa, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific PET-based Synthetic Paper Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 69 Millionen US-Dollar, was 42,00 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 73,7 Millionen US-Dollar wachsen, angetrieben durch die expandierende Verpackungs-, Einzelhandels- und Verlagsbranche. Länder wie China, Japan, Indien und Südkorea dominieren die Nachfrage, wobei die schnelle Urbanisierung und steigende verfügbare Einkommen den Konsum verpackter Waren ankurbeln. In China und Indien sind die boomenden E-Commerce- und Lebensmittelliefersektoren auf langlebige Verpackungs- und Etikettierungslösungen angewiesen, was den Einsatz synthetischer Papiere fördert. Japan hat einen reifen Markt etabliert und nutzt PET-Synthetikpapier in großem Umfang in den Bereichen High-End-Publishing, Elektroniketikettierung und Premium Verpackung.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 31,3 Millionen US-Dollar, was 19,00 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 33,2 Millionen US-Dollar erreichen. Nordamerika ist ein bedeutender Markt für synthetisches PET-Papier, angetrieben durch eine starke Nachfrage in den Bereichen Verpackung, Etikettierung und Verlagswesen. Die USA sind im regionalen Verbrauch führend, unterstützt durch die große Präsenz von Konsumgüter-, Lebensmittel- und Getränke- sowie Pharmaunternehmen, die hochwertige Verpackungslösungen benötigen. Kanada verzeichnet eine steigende Nachfrage, insbesondere bei Lebensmittelverpackungen und Logistikkennzeichnungen, da die Ausweitung des E-Commerce stärkere und zuverlässigere Materialien erfordert.

Europa

Europa trug im Jahr 2025 etwa 35,6 Millionen US-Dollar zum Weltmarkt bei, was einem Anteil von 22,00 % entspricht, und wird im Jahr 2026 voraussichtlich 37,8 Millionen US-Dollar erreichen. Europa stellt aufgrund seines starken Schwerpunkts auf Nachhaltigkeit, Recycling und umweltfreundliche Verpackungen einen innovationsgetriebenen Markt für PET-Synthetikpapier dar. Die strengen Vorschriften der Europäischen Union zu Einwegkunststoffen und nicht recycelbaren Verpackungsmaterialien haben die Einführung synthetischer Papiere beschleunigt, die in PET-Strömen recycelt werden können. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind Hauptverbraucher, insbesondere bei Lebensmittel-, Kosmetik- und Pharmaverpackungen, bei denen die Markenbildung und die Einhaltung von Sicherheitsstandards von entscheidender Bedeutung sind.

Lateinamerika

Der lateinamerikanische Markt machte im Jahr 2025 13,5 Millionen US-Dollar aus, was 8,00 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 14,2 Millionen US-Dollar erreichen. Der lateinamerikanische Markt wächst stetig, vor allem angetrieben durch die expandierende Verpackungs- und Druckindustrie. Brasilien und Mexiko leisten den größten Beitrag, wobei Lebensmittel- und Getränkeverpackungen sowie Einzelhandelskennzeichnungen den Großteil des Verbrauchs ausmachen. Die wachsende Mittelschicht in der Region hat zu einer starken Nachfrage nach Konsumgütern, Kosmetika und Pharmazeutika geführt, die allesamt zuverlässige und langlebige Produkte erfordern Verpackungsmaterialien.

Naher Osten und Afrika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 14,9 Millionen US-Dollar, was einem Anteil von 9,00 % entspricht, und werden voraussichtlich im Jahr 2026 15,6 Millionen US-Dollar erreichen. Im Nahen Osten und in Afrika verzeichnet der Markt ein stetiges Wachstum, angetrieben durch die wachsende Nachfrage in den Bereichen Verpackung, Werbung und industrielle Etikettierungsanwendungen. Im Nahen Osten sind Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien führende Anwender, unterstützt durch expandierende Einzelhandels-, Luxusgüter- und Lebensmittelindustrien. Hochwertige Verpackungen und Markenbildung spielen in diesen Volkswirtschaften eine wichtige Rolle, weshalb sich synthetisches Papier hervorragend für Etiketten und Werbematerialien eignet.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Unternehmen legen Wert auf Nachhaltigkeit, um ihre Marktpräsenz zu stärken

Der Markt für synthetisches Papier auf PET-Basis ist hart umkämpft. Die großen Akteure konzentrieren sich auf Kapazitätserweiterung, Nachhaltigkeit sowie Fusionen und Übernahmen, um ihre Marktpräsenz zu stärken. Zu den wichtigsten Marktteilnehmern zählen TOYOBO CO., LTD., MDV GmbH, Agfa-Gevaert Group, Cosmo Films und Mitsubishi Polyester Film GmbH. Diese Unternehmen konkurrieren auf der Grundlage von Produktinnovation, Kosteneffizienz und regionaler Dominanz. Während in den entwickelten Märkten globale Marktführer dominieren, expandieren regionale Akteure in den Schwellenländern aggressiv und verschärfen so den Wettbewerb in der Branche.

LISTE DER SCHLÜSSELUNTERNEHMEN, DIE SYNTHETISCHES PAPIER AUF PET-BASIERUNG HERSTELLEN, PROFILIERT

- TOYOBO CO., LTD. (Japan)

- Bleher Folientechnik GmbH (Deutschland)

- MDV GmbH (Deutschland)

- Agfa-Gevaert-Gruppe(Belgien)

- Cosmo-Filme (Indien)

- Aluminium Féron GmbH & Co. KG (Deutschland)

- Mitsubishi Polyester Film GmbH (Deutschland)

- Polyplex (Indien).

- Sihl GmbH (Deutschland)

- RELYCO (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2021:Cosmo Films stellte ein zu 100 % undurchsichtiges synthetisches Papier vor und stellte seine Stärke und Haltbarkeit als Hochleistungsdrucksubstrat unter Beweis. Das neue Angebot erweiterte das Portfolio des Unternehmens an Spezialfolien und stärkte seine Innovation im Bereich Verpackungs- und Druckmaterialien.

- Februar 2024:Mitsubishi Polyester Film GmbH begann mit dem Bau der HOSTAPHAN-PET-Folienlinie in Wiesbaden, Deutschland, mit einer Investition von rund 128,0 Millionen US-Dollar, die im ersten Quartal 2025 abgeschlossen wurde. Die hochautomatisierte Anlage (27.000 Tonnen Kapazität) würde über energieeffiziente Wärmerückgewinnung, PCR-Eingabe für Kreislaufwirtschaftsgewinne und Roboter-Rollenverpackung verfügen.

BERICHTSBEREICH

Die globale Marktanalyse liefert Informationen zur Marktgröße und -prognose für alle Segmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen über die Schlüsselregionen, wichtiges Branchenwachstum, neue Produkteinführungen, Einzelheiten zu Partnerschaften, Fusionen und Übernahmen sowie eine Reihe von Herstellern in wichtigen Ländern. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,0 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1164,3 Millionen US-Dollar und soll bis 2034 303,7 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 69 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,0 % aufweisen wird.

Das beschichtete Segment ist nach Produkttyp Marktführer.

Die Expansion der Verpackungsindustrie ist ein Schlüsselfaktor für das Marktwachstum.

TOYOBO CO., LTD., MDV GmbH, Agfa-Gevaert Group, Cosmo Films und Mitsubishi Polyester Film GmbH gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominiert den Markt.

Die wachsende Nachfrage nach nachhaltigen Verpackungen für Konsumgüter, Lebensmittel und Getränke dürfte in den kommenden Jahren die Einführung des Produkts vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf