Diver Detection Sonar (DDS) Marktgröße, Anteil und Branchenanalyse, nach Anwendung (gewerblich und militärisch), nach Lösung (Hardware (Sender, Empfänger, Steuereinheiten, Displays, Sensoren (Ultraschall-Diffus-Näherungssensoren, Ultraschall-Reflexionssensoren, Ultraschall-Einwegsensoren, VME-ADC und andere) und andere), Software und andere), nach Endbenutzer (Line Fit und Retro Fit) und regionale Prognose, 2025-2032

WICHTIGE MARKTEINBLICKE

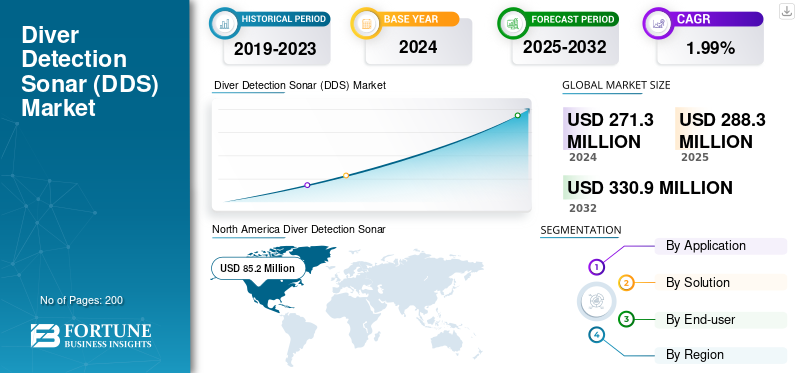

Die globale Marktgröße für Diver Detection Sonar (DDS) wurde im Jahr 2024 auf 271,3 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 288,3 Millionen US-Dollar im Jahr 2025 auf 330,9 Millionen US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 1,99 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Anteil von 31,4 % im Jahr 2024.

Diver Detection SONAR (DDS) sind hochempfindliche Sonargeräte, mit denen Unterwassereindringungen wie Taucher, Schwimmer-Lieferfahrzeuge (SDVs) und unbemannte Tauchboote in Echtzeit erkannt, überwacht und verfolgt werden. Diffusionen werden durch die Nutzung akustischer Wellen zum Schutz sensibler Anlagen wie Marinestützpunkten, Häfen, Offshore-Ölplattformen und Meeresgrenzen identifiziert. Hochfrequenz-Sonar (70–130 kHz) und KI-Verarbeitung werden in anspruchsvolleren DDS-Systemen wie dem Cerberus von ATLAS ELEKTRONIK eingesetzt, die eine Erkennungskapazität von 4,5 km² und weniger als 0,0001 % Fehlalarme bieten. Transportable Systeme der Organisation für Verteidigungsforschung und -entwicklung, DRDOs tragbares PDDS-Tauchererkennungssonar, werden in der militärischen Flachwasserverteidigung, der Polizeisicherheit, kommerziellen Anwendungen wie der Überwachung von Unterwasserbauarbeiten und im Naturschutz eingesetzt. Allgemeine, schiffsgebundene und transportable Sets werden in spezialisierten Verteidigungs-, Energie- und Marinediensten eingesetzt.

Der DDS-Markt wächst mit zunehmenden maritimen Sicherheitsbedrohungen in Form von Terrorismus, Piraterie und U-Boot-Sabotage. Die weltweit steigenden Verteidigungsausgaben für die Unterwasserüberwachung treiben deren Einführung voran, da die Fusion mit KI Fehlalarme reduziert und die Erkennungsraten verbessert. Kleine, stromsparende Architekturen und Radar-/LiDARDie Fusionstechnologie entwickelt sich zu neuen Technologien, die die Portabilität und das Situationsbewusstsein verbessern. Die kommerzielle Nutzung nimmt mit Offshore-Energiebetrieben zu, die den Schutz von Pipelines und die Bewachung von Häfen/Terminals mit Anforderungen zur Erkennung von Einbrüchen rund um die Uhr erfordern. Große am Markt tätige Unternehmen wie Thales Group, Lockheed Martin Corporation und Raytheon Technologies sorgen für ein erhebliches Marktwachstum in den kommenden Jahren. Insbesondere der Anstieg militärischer Anwendungen, technologischer Fortschritte und Innovationen zur Aufrechterhaltung eines Wettbewerbsvorteils gegenüber anderen Akteuren sind ein wesentlicher Treiber für die großen OEMs auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Diver Detection Sonar (DDS)-Markt

- Marktgröße 2024: 271,3 Millionen US-Dollar

- Marktgröße 2025: 288,3 Millionen US-Dollar

- Prognostizierte Marktgröße 2032: 330,9 Mio. USD

- CAGR: 1,99 % von 2026–2034

- Nordamerika dominierte den Markt für Diver Detection Sonar (DDS) mit einem Anteil von 31,4 % im Jahr 2024.

- Den dominierenden Marktanteil hatte das Verteidigungssegment.

- Das Hardware-Segment hatte im Jahr 2024 den größten Marktanteil.

Nordamerika

Nordamerika dominiert den Weltmarkt mit einem großen Marktanteil. Wachsende Bedrohungen der maritimen Sicherheit, massive Verteidigungsausgaben und die lokale kritische Infrastrukturbasis treiben die Nachfrage nach dem Diver Detection System (DDS) in Nordamerika an.

Europa

Europa ist der zweitgrößte Markt für Diver Detection System (DDS). Der europäische DDS-Markt öffnet sich aufgrund zunehmender geopolitischer Spannungen, der Modernisierung der Marineflotte und strenger Vorschriften für die Sicherheit im Seeverkehr.

Asien-Pazifik

Der Asien-Pazifik-Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region mit der höchsten CAGR sein. Die Modernisierung der Schifffahrt, Streitigkeiten über Seegrenzen und mehr Seehandel treiben das starke Wachstum des DDS-Marktes im gesamten asiatisch-pazifischen Raum voran.

UNS.

Der Markt wird durch erhebliche Investitionen von Verteidigungs- und Heimatschutzbehörden in Unterwasserüberwachungssysteme zum Schutz von Marinestützpunkten, Häfen und Offshore-Anlagen unterstützt.

Japan

Wachsende Anforderungen an die maritime Sicherheit, Modernisierungsbemühungen der Marine und Investitionen in Unterwasserüberwachungstechnologien treiben die Einführung von DDS in der gesamten strategischen Küsten- und Offshore-Infrastruktur voran.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Militärische Modernisierungsprogramme tragen zu erheblichem Marktwachstum bei

Der DDS-Markt wächst vor allem aufgrund der maritimen Bedrohung durch Terrorismus, Unterwassersabotage und illegale Angriffe auf strategische Ziele, darunter Marinestützpunkte, Häfen und Ölplattformen. Regierungen und Militärsektoren sind die größten Geldgeber für Unterwasserüberwachung, und die weltweiten Militärausgaben für die Systeme waren im Jahr 2023 beträchtlich.

Neue Technologien wie KI-gesteuerte Analysen und hochauflösendes Sonar verbessern die Erkennungsraten, reduzieren Fehlalarme und ermöglichen die Echtzeitüberwachung von Tauchern und unbemannten Tauchbooten. Beispielsweise sortieren KI-Anwendungen Sonarrückmeldungen, um Bedrohungen von Fisch und Müll zu unterscheiden, damit sie schneller reagieren können. Offshore-Öl- und Gasexploration und Seehandel stellen ein kommerzielles Motiv für die Implementierung von DDS dar, da DDS Häfen und Pipelines vor Eingriffen schützt.

Darüber hinaus erfordern geopolitische Wettbewerbe, insbesondere in Regionen wie dem Indischen Ozean, fortschrittliche Systeme, um Bedrohungen wie Chinas Expansion auf See und Piraterie entgegenzuwirken. DDS-Integration mitunbemannte Unterwasserfahrzeuge (UUVs)und hybride Sensornetzwerke treiben ebenfalls das Marktwachstum voran, da sie rund um die Uhr überwacht und Bedrohungen in mehreren Domänen erkannt werden. Darüber hinaus wird erwartet, dass der Markt aufgrund der Modernisierung und des Bedarfs an Verteidigung und Schutz der Infrastruktur wächst.

MARKTBEGRENZUNGEN

Umweltprobleme und technisch-betriebliche Einschränkungen zur Begrenzung der Marktexpansion

Der DDS-Markt ist mit mehreren hemmenden Faktoren konfrontiert, die sich nachteilig auf seinen Betrieb und seine Entwicklung auswirken würden. Dazu können natürliche Aspekte wie flache und komplizierte Unterwasserumgebungen wie Häfen, Häfen und Küsten gehören, die zu enormen Umgebungsgeräuschen, Nachhall und akustischen Störungen führen, wodurch die Leistung des Sonars beeinträchtigt und die Fehlalarmrate erhöht wird. Schwankungen in der Unterwasserumgebung, beispielsweise Temperatur, Salzgehalt und Trübung, erschweren die effektive Erkennung und Suche von Tauchern und kleinen Unterwasserbedrohungen zusätzlich.

Technische und betriebliche Einschränkungen bremsen auch das Marktwachstum von Drive Detection Sonar (DDS). AktivSonarsysteme, trotz all ihrer Fähigkeiten, werden von ihren jeweiligen Plattformen verzögert; Beispielsweise haben mobile Plattformen eine begrenzte Reichweite oder Lebensdauer, und feste Standorte sind teuer und sperrig in der Wartung. Darüber hinaus tragen auch empfindliche Erkennungsgeräte und anspruchsvolle Datenverarbeitungsanforderungen (in der Regel auf der Grundlage von Deep Learning und KI) zu steigenden Kosten und Personalbedarf bei.

MARKTCHANCEN

Die Implementierung von KI, ML, AUVs und fortschrittlichen Überwachungssystemen fördert das Branchenwachstum

Künstliche Intelligenz (KI) und maschinelles Lernen (ML) in Verbindung mit Unterwasserüberwachung revolutionieren die Marinesicherheit und die Tauchererkennung, indem sie riesige Mengen anspruchsvoller akustischer Daten in Echtzeit verarbeiten. KI-basierte Algorithmen einschließlich tiefer neuronaler Netze klassifizieren echte Bedrohungen (Taucher oder U-Boote) und Lärm mit einer viel höheren Erkennungsgenauigkeit und geringen Fehlalarmen. Diese Technologie ist einzigartig, da die Nachfrage nach fortschrittlichen Unterwasserüberwachungssystemen aufgrund zunehmender maritimer Sicherheitsrisiken, Anforderungen an den Schutz kritischer Infrastrukturen sowie Anforderungen an die Umweltüberwachung steigt.

Autonomes Unterwasserfahrzeug (AUV)Die Fähigkeit ermöglicht solche Fähigkeiten auch durch den Betrieb einer dauerhaften großflächigen Überwachung in bedrohungsgefährdeten oder feindseligen Geländeumgebungen, ohne menschliche Bediener zu gefährden. KI-gesteuerte AUVs mit Hybridsensoren und Navigation sind in der Lage, autonom entlang von Küstengrenzen, Häfen und Offshore-Plattformen zu fahren, mit Echtzeit-Situationsbewusstsein und Warnung vor sich nähernden Bedrohungen. KI/ML und AUVs in Kombination durchbrechen die Barriere der Unterwasserüberwachung mit effektiveren, skalierbareren und zuverlässigeren Systemen zum Schutz von Küsten- und Meeresanlagen.

Markttrends für Diver Detection Sonar (DDS).

Der wachsende Bedarf an fortschrittlicher maritimer Sicherheit ist ein wichtiger Wachstumsfaktor

Der sich abzeichnende Trend, der die Ausweitung des Marktanteils von Diver Detection Sonar (DDS) vorantreibt, führt zu einer steigenden Nachfrage nach verbesserten Lösungenmaritime Sicherheitangesichts der eskalierenden Unterwasser- und Terrorgefahr. Angesichts zunehmender internationaler maritimer Aktivitäten und illegaler Eindringlinge richten Regierungen und kommerzielle Eigentümer ihr Augenmerk auf Detektionsgeräte der neuen Generation als Lösung für ihre Investitionen in die Sicherung kritischer Infrastrukturen wie Seehäfen, Marinestützpunkte und Bohrinseln vor der Küste.

Das Auftreten von Unterwassergefahren wie marodierenden Tauchern und Tauchdrohnen hat den Bedarf an robusten Sonarsystemen in den Fokus gerückt, die Gefahren in Echtzeit erkennen und mit größerer Dringlichkeit beseitigen können. Der Trend ist am deutlichsten in Regionen mit hohem Seeverkehr und geopolitischer Bedeutung zu erkennen, in denen Sicherheitskompromisse katastrophale Folgen haben können. Infolgedessen nimmt die Einführung der DDS-Technologie der nächsten Generation mit staatlichen Regulierungsvorschriften, Programmen zur Modernisierung der Verteidigung und KI-basierten Analyseintegrationen zu, wodurch die Erkennungsgenauigkeit und -leistung sowie die betriebliche Effektivität weiter verbessert werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Auf Antrag

Zunehmende internationale Sicherheitsbedrohungen treiben das Wachstum des Verteidigungssegments voran

Basierend auf der Anwendung wird der Markt in kommerzielle und Verteidigungsmärkte unterteilt.

Das Verteidigungssegment hatte einen dominierenden Marktanteil und dürfte in den kommenden Jahren mit der höchsten CAGR wachsen. Der Verteidigungssektor hat die DDS-Entwicklung aufgrund wachsender internationaler Sicherheitsbedrohungen, steigender Militärbudgets und der Dynamik von U-Boot-Bedrohungen wie Terrorismus und Sabotage vorangetrieben. Militärs geben höhere Beträge für Sonartechnologien der neuen Generation aus, um Marinestützpunkte, U-Boote und wichtige Küstenregionen vor heimlichen Unterwasserangriffen zu schützen. Die Konvergenz von KI, fortschrittlicher Signalverarbeitung und Mehrstrahl-Sonartechnologien hat die Erkennungsreichweite und -präzision erheblich verbessert. DDS hat sich mittlerweile zu einem unverzichtbaren Bestandteil der modernen Marineverteidigungsstrategie entwickelt. Darüber hinaus treibt die Notwendigkeit, rechtzeitig auf Unterwasserbedrohungen zu reagieren und die strategische Infrastruktur zu schützen, die kontinuierliche Innovation und Einführung von DDS voran. Angesichts zunehmender geopolitischer Spannungen und Marineoperationen konzentrieren sich Verteidigungsbeamte auf die Unterwasserüberwachung, um eine starke DDS-Einführung und -Entwicklung zu gewährleisten.

Für den kommerziellen Bereich wird im Prognosezeitraum ein stetiges Wachstum erwartet. Der DDS-Geschäftsbereich entwickelt sich rasant weiter, da der Sicherheitsbedarf an großen Infrastrukturen wie Häfen, Meeresboden-Produktionsplattformen für Öl und Gas sowie U-Boot-Pipelines steigt. Angesichts des Wachstums des globalen Seehandels und der Offshore-Operationen besteht ein hoher Bedarf, wertvolle Vermögenswerte vor dem Eindringen unbefugter Taucher, Sabotage und Angriffen auf das Ökosystem zu schützen. Technologische Verbesserungen wie hochauflösende Bildgebung,künstliche Intelligenz-basierte Erkennung und Echtzeiterkennung haben die DDS-Effizienz und -Verfügbarkeit für den Einsatz in Unternehmen verbessert. Auch gesetzliche Anforderungen und Versicherungen schaffen Nachfrage, da im Auftrag von Unternehmensorganisationen Risiken reduziert und Sicherheitsvorschriften eingehalten werden müssen. Das multidisziplinäre Wissen über DDS im Bereich Sicherheitsüberwachung und -umgebung sowie vielfältiger Schutzmaßnahmen steigert seinen branchenübergreifenden Nutzen bei der Entdeckung von Marktpotenzialen.

Durch Lösung

Der wachsende Bedarf an verbesserter Sicherheit und die Weiterentwicklung der Sonar-Technologie beflügelten das Hardware-Segment

Basierend auf der Lösung wird der Markt in Hardware, Software und andere unterteilt.

Das Hardware-Segment hatte im Jahr 2024 den größten Marktanteil und wird in den kommenden Jahren voraussichtlich mit der höchsten CAGR wachsen. Der Bedarf an erhöhten Sicherheitsanforderungen und der Weiterentwicklung der Sonartechnologie treibt die Hardwareproduktion des Diver Detection System (DDS) voran. Die zunehmende Bedrohung von U-Boot-Stützpunkten und Marineeinrichtungen erfordert eine leistungsstarke, robuste Sonarausrüstung, um Taucher unter widrigen Bedingungen und in größeren Entfernungen zu lokalisieren. Technologien wie hochwertige Wandler, Mehrstrahl-Sonar-Arrays und fortschrittliche Signalverarbeitungseinheiten haben die Erkennung genauer und den Betrieb zuverlässiger gemacht. Schifffahrts-, Handels- und Umweltbetreiber sind daran interessiert, in diese fortschrittlichen Hardwaresysteme für den Schutz von Häfen, Bohrinseln und Marineanlagen zu investieren. Durch die Anbindung an andere Beobachtungsfahrzeuge und AUVs erweitert sich deren Anwendungsbereich.

Software wird weiterhin einen erheblichen Marktanteil ausmachen. Der Bedarf an intelligenten, flexiblen und intuitiven Erkennungslösungen treibt die Softwareentwicklung im DDS-Markt voran.Maschinelles LernenModerne DDS-Software nutzt fortschrittliche Algorithmen und künstliche Intelligenz, um Hintergrundgeräusche zu eliminieren, Fehlalarme zu minimieren und Sonardaten in Echtzeit zu verarbeiten. Fortschrittliche Softwarefunktionen ermöglichen eine verbesserte Erkennung und Identifizierung von Meeresbedrohungen in anspruchsvollen, lauten oder überfüllten Umgebungen. Darüber hinaus ermöglichen moderne Softwarelösungen eine nahtlose Integration mit Befehls- und Kontrollsystemen, Fernüberwachung und automatischer Alarmierung, was den Betrieb und die Entscheidungsfindung des Sicherheitspersonals verbessert. Angesichts der zunehmenden Unterwasserbedrohungen in Form von Cyberangriffen sind Investitionen in hochmoderne Softwarelösungen erforderlich, um den DDS-Einsatz im Hinblick auf Effektivität und Effizienz zu optimieren und den Markt auf einen positiven Wachstumskurs zu bringen.

Vom Endbenutzer

Steigende Nachfrage nach neuen Marineschiffen förderte das Wachstum des Line-Fit-Segments

Basierend auf dem Endbenutzer wird der Markt in Line-Fit und Retrofit unterteilt.

Das Line-Fit-Segment hatte im Jahr 2024 den größten Marktanteil und wird in den kommenden Jahren voraussichtlich mit der höchsten CAGR wachsen. Das Wachstum dieses Segments wird maßgeblich durch die steigende Nachfrage nach neuen Marineschiffen und Seeanlagen mit erstklassigem Unterwasserschutz zum frühestmöglichen Zeitpunkt vorangetrieben. Angesichts der steigenden Gefahren durch das Meer und der Bedrohung durch Unterwassersabotage richten Regierungen und Unternehmenseigentümer ihre Aufmerksamkeit auf die Integration der DDS-Technologie beim Entwurf von Jungschiffen, im Hafen und beim Bau von Offshore-Plattformen. Dies ermöglicht eine nahtlose Systemkompatibilität, reduziert zukünftige Nachrüstkosten und berücksichtigt sich entwickelnde Sicherheitsrichtlinien. Auch die Modernisierung der Verteidigung und die Konzentration auf „zukunftssichere“ Anlagen treiben den Trend voran, wobei Line-Fit-Installationen eine höhere CAGR verzeichnen, da neue Konstruktionen über komplexe und sicherheitsorientierte Designs verfügen.

Aufgrund der riesigen Flotte von Schiffen und Anlagen auf dem Planeten, die modernisiert werden müssen, um drohende Gefahren unter Wasser zu beseitigen, wird die Nachrüstung weiterhin einen erheblichen Marktanteil ausmachen. Die meisten Marine- und Handelsflotten verlängern die Lebensdauer älterer Plattformen durch Nachrüstung mit verfügbarer DDS-Technologie und verbessern so die Erkennungsraten und Einsatzfähigkeit zu weniger als den Kosten eines Neubaus. Das Wachstum des Retrofit-Segments wird durch Technologien unterstützt, die die Integration in bestehende Geräte vereinfachen und eine schnelle Bereitstellung und die Einhaltung neuer Sicherheitsstandards unterstützen. Die Alternative ist besonders für kostensensible Regierungen und Organisationen mit großen Flotten attraktiv und sorgt für eine stetige Nachfrage nach nachrüstbaren DDS-Lösungen.

Regionaler Ausblick auf den Markt für Diver Detection Sonar (DDS).

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Diver Detection Sonar (DDS) Market Size, 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den Weltmarkt mit einem großen Marktanteil. Wachsende Bedrohungen der maritimen Sicherheit, massive Verteidigungsausgaben und die lokale kritische Infrastrukturbasis treiben die Nachfrage nach dem Diver Detection System (DDS) in Nordamerika an. Allein die USA investieren stark in fortschrittliche Unterwasserüberwachung, um Marinestützpunkte, Häfen und Offshore-Anlagen vor wachsenden Bedrohungen wie Terrorismus und Sabotage zu schützen. In den USA wächst der DDS-Markt aufgrund strategischer Investitionen des Verteidigungs- und Heimatschutzministeriums in Unterwasserüberwachungstechnologie schnell. Angesichts der zunehmenden Zahl von Unterwasserangriffen und Unfällen auf lebenswichtige Infrastruktur werden fortschrittliche Sonarsysteme in großem Umfang eingesetzt. Die wachsende Nachfrage nach der Bereitstellung von Anti-Intrusion-Funktionen im Auftrag der U.S. Commercial zum Schutz der Marine und Offshore Öl und GasPlattformen sind eine weitere treibende Kraft.

Europa

Europa ist der zweitgrößte Markt für Diver Detection System (DDS). Der europäische DDS-Markt öffnet sich aufgrund zunehmender geopolitischer Spannungen, der Modernisierung der Marineflotte und strenger Vorschriften für die Sicherheit im Seeverkehr. Die Wirtschaft Großbritanniens, Frankreichs und Deutschlands kauft hochentwickelte Sonartechnologien, um Häfen, Marinestützpunkte und Offshore-Anlagen zu sichern. Die Region konzentriert sich auf die Integration von KI und hybriden Erkennungssystemen, um die Erkennungsfähigkeit und die Betriebseffizienz zu verbessern.

Asien-Pazifik

Der Asien-Pazifik-Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region mit der höchsten CAGR sein. Die Modernisierung der Schifffahrt, Streitigkeiten über Seegrenzen und mehr Seehandel treiben das starke Wachstum des DDS-Marktes im gesamten asiatisch-pazifischen Raum voran. China, Indien, Japan und Südkorea räumen der Unterwasserüberwachung höchste Priorität ein, um strategische Seewege und wirtschaftliche Interessen zu schützen. Mit neuen Häfen, Offshore-Energieanlagen und Küsteninfrastruktur steigt die historische Nachfrage hinsichtlich der Ausgaben für fortschrittliche Lösungen zur Tauchererkennung.

Rest der Welt

Für den Markt in der übrigen Weltregion wird in naher Zukunft ein erhebliches Wachstum erwartet. Der Nahe Osten und Afrika verzeichnen ein Wachstum der DDS-Märkte, da Regierungen versuchen, wichtige Meeresinfrastrukturen wie Häfen, Ölterminals und Entsalzungsanlagen zu erwerben. Terrorismus, Piraterie und Schmuggel plagen die Region immer noch, und daher investieren Regierungen in Unterwasser-Sicherheitssysteme. Das Wachstum des lateinamerikanischen DDS-Marktes wird durch die Notwendigkeit vorangetrieben, lange Küstenlinien, Häfen und Offshore-Anlagen vor illegaler Fischerei, Schmuggel und Umweltangriffen zu schützen. Brasilien und andere investieren in die Überwachung des Meeresbodens, um lebenswichtige Infrastruktur zu schützen und einen ausgeweiteten Seehandel zu ermöglichen. Umweltüberwachung und Durchsetzung von Sicherheitsvorschriften sind ebenfalls ein treibender Faktor für die wachsende Produktakzeptanz in der Region.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Einführung neuer Produkte durch Schlüsselunternehmen führt zu ihrer beherrschenden Stellung

Der Wettbewerb auf dem DDS-Markt wird durch rasanten technologischen Fortschritt, Zusammenarbeit und Partnerschaft sowie die gleichzeitige Betonung von Geschäftseffizienz und Ökologismus angeheizt. Sonardyne, Wavefront, NORBIT Security, HIROLAB, SAES, Armelsan, Westminster Group, KoçSavunma, ATLAS ELEKTRONIK, Forcys, Marine Electronics und DSIT Solutions konkurrieren um die Entwicklung von Sonartechnologie, insbesondere mit 3D-Bildgebungund künstliche Intelligenz, um Taucher in Echtzeit mit hoher Genauigkeit zu identifizieren. Unternehmen entwickeln außerdem sauberere Sonarsysteme, um Umwelt- und Regulierungsanforderungen zu erfüllen und so Marktchancen zu eröffnen. Partnerschaften zwischen Forschungszentren und der Einsatz modularer, skalierbarer Systeme ermöglichen es Unternehmen, unterschiedliche Endbenutzeranforderungen in militärischen, kommerziellen und Umweltmärkten zu erfüllen. Auch umweltfreundliche Forschungs- und Entwicklungsausgaben und intuitive Schnittstellen differenzieren Marktführer, da die weltweite Nachfrage nach fortschrittlicher, adaptiver Unterwassersicherheit steigt.

LISTE DER SCHLÜSSEL DIVER DETECTION SYSTEM (DDS) UNTERNEHMEN IM PROFIL

- ASELSAN A.Ş. (Truthahn)

- ATLAS ELEKTRONIK INDIA Pvt. Ltd.(Indien)

- DSIT Solutions Ltd.(Israel)

- EdgeTech (USA)

- FURUNO ELECTRIC CO., LTD. (Japan)

- Japan Radio Co. (Japan)

- KONGSBERG(Norwegen)

- Lockheed Martin Corporation (USA)

- L3Harris Technologies, Inc. (USA)

- NAVICO (Norwegen)

- Raytheon Technologies Corporation (USA)

- SONARDYNE (Großbritannien)

- Teledyne Technologies Incorporated. (UNS.)

- Thales-Gruppe (Frankreich)

- Ultra (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2024:Die US-Marine hat Modelle des maschinellen Lernens (ML) integriert, um die Bedrohungserkennung von Unterwasserzielen durch unbemannte Unterwasserfahrzeuge (UUV) zu unterstützen. Sie benötigt jedoch eine Möglichkeit, die Leistung nach dem Einsatz zu überwachen und schnell zu verbessern, um den betrieblichen Nutzen der Modelle im großen Maßstab zu erhalten. Vor diesem Unterfangen waren Systeme auf ML-Modelle angewiesen, die moderat sein und an sich ändernde Bedingungen oder feindliche Taktiken angepasst werden können.

- Juni 2024:Die NATO stellte die Untersuchung der SONAR-Eigenschaften des Arktischen Ozeans im Hinblick auf die Auswirkungen der Erwärmung auf das Leben im Wasser vor. Der Arktische Ozean verwandelt sich zunehmend in einen geopolitischen und militärischen Schauplatz, weshalb die NATO die Initiative ergriff.

- Juni 2024:U-Boot-Kriegsexperten der US-Seestreitkräfte haben einen Vertrag mit Science Application International Corp. (SAIC) in Reston, Virginia, über den Bau und die Reparatur von Komponenten für den Schwergewichtstorpedo MK 48 im Rahmen eines Auftrags im Wert von 143,3 Millionen US-Dollar bekannt gegeben.

- April 2024:Behörden der Naval Surface Warfare Center Crane Division in Crane, Indiana, meldeten einen Vertrag über 78,5 Millionen US-Dollar für TR-343-Sonarwandler mit Anschluss für die Aktualisierung von Zerstörern der Arleigh-Burke-Klasse und ausgewählten Kreuzern der Ticonderoga-Klasse.

- März 2024:China stellte die Entwicklung eines fortschrittlichen Sonarsystems vor, das kompakt und präzise ist. Die besagte Technologie kann auf ein unbemanntes Tauchboot passen. Es wird erwartet, dass ein kostengünstiges, technologisch fortschrittliches System China einen maritimen Machtvorteil gegenüber den unbemannten USA verschaffen wirdintelligente Waffen.

BERICHTSBEREICH

Die globale Marktanalyse für Diver Detection Sonar (DDS) liefert Marktgrößen und Prognosen für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Regionen/Ländern, wichtigen Branchenentwicklungen, neuen Produkteinführungen, Einzelheiten zu Partnerschaften, Fusionen und Übernahmen sowie zu Dienstleistern in wichtigen Ländern. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 1,99 % von 2025 bis 2032 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Durch Lösung

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 271,3 Millionen US-Dollar und soll bis 2032 330,9 Millionen US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 85,2 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2032 eine CAGR von 1,99 % aufweisen wird.

Das Verteidigungssegment war nach Anwendung marktführend.

Militärische Modernisierungsprogramme sind ein entscheidender Faktor, der das Marktwachstum vorantreibt.

Zu den wichtigsten auf dem Markt tätigen Unternehmen gehören Thales Group, Lockheed Martin Corporation und Raytheon Technologies.

Nordamerika dominierte den Markt im Jahr 2024 und hält den Großteil des Marktanteils.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf