Marktgröße, Anteil und Branchenanalyse für technische Kunststoffe nach Typ (Polyamid (PA), Polycarbonat (PC), Styrol-Copolymere (ABS und SAN), Polyoxymethylen (POM), thermoplastisches Polyester und andere), nach Endverbrauchsindustrie (Elektrotechnik und Elektronik, Verpackung, Automobil, Industrie und Maschinen, Bauwesen und Konstruktion und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für technische Kunststoffe

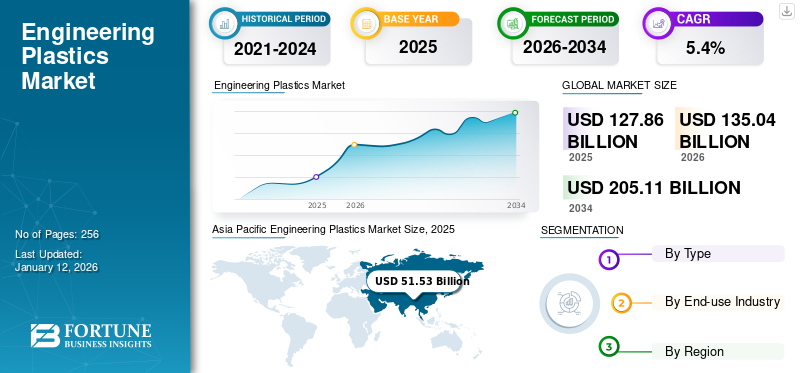

Die globale Marktgröße für technische Kunststoffe wurde im Jahr 2025 auf 127,86 Milliarden US-Dollar geschätzt und wird voraussichtlich von 135,04 Milliarden US-Dollar im Jahr 2026 auf 205,11 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 5,4 % im Prognosezeitraum (2026–2034). Der asiatisch-pazifische Raum dominierte den Markt für technische Kunststoffe mit einem Marktanteil von 40 % im Jahr 2025.

Technische Kunststoffe sind Hochleistungspolymere mit überlegenen mechanischen, thermischen und chemischen Eigenschaften im Vergleich zu Standardkunststoffen. Sie werden in anspruchsvollen Anwendungen wie Automotive (für Leichtbauteile), Elektrik und Elektronik (für Steckverbinder und Gehäuse) eingesetzt.Verpackung(für langlebige Folien), Industriemaschinen (für Präzisionsteile), Bauwesen (für Rohre und Formstücke). Sie werden auch in der Medizin- und Luftfahrtindustrie eingesetzt.

Zu den wichtigsten Markttreibern zählen der Leichtbau im Automobilbereich, das Wachstum im Elektroniksektor und die steigende Nachfrage nach nachhaltigen Materialien. BASF SE, Covestro

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MARKT FÜR TECHNISCHE KUNSTSTOFFE

- Marktgröße 2025: 127,86 Milliarden US-Dollar

- Marktgröße 2026: 135,04 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 205,11 Milliarden US-Dollar

- CAGR: 5,4 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für technische Kunststoffe mit einem Anteil von 40,00 % im Jahr 2025.

- Das Segment Styrolcopolymere (ABS & SAN) wird im Jahr 2026 voraussichtlich 32,48 % des Marktes ausmachen.

- Der Marktanteil des Elektro- und Elektroniksegments wird im Jahr 2026 voraussichtlich 35,63 % betragen.

Nordamerika

Im Jahr 2025 hielt Nordamerika 23,00 % des Weltmarktanteils und erreichte einen Wert von 29,34 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 30,98 Milliarden US-Dollar prognostiziert.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 28,29 Milliarden US-Dollar, was 22,00 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 29,73 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 51,53 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 40,00 % entspricht, und wird im Jahr 2026 voraussichtlich 54,69 Milliarden US-Dollar erreichen.

UNS.

Der US-amerikanische Markt für technische Kunststoffe soll bis 2026 ein Volumen von 28,08 Milliarden US-Dollar erreichen, gestützt durch die starke Nachfrage nach leichten und langlebigen Materialien in wichtigen Industriesektoren.

Japan

Der japanische Markt für technische Kunststoffe soll bis 2026 ein Volumen von 8,81 Milliarden US-Dollar erreichen, angetrieben durch das Wachstum in der Elektronikfertigung und in leistungsstarken Industrieanwendungen.

Mehr lesen

Markttrends für technische Kunststoffe

Steigender Bedarf an Hochleistungsmaterialien fördert die Marktexpansion

Der Gesundheitssektor hat sich zu einer transformativen Kraft auf dem Markt für technische Kunststoffe entwickelt, angetrieben durch den Bedarf an biokompatiblen, sterilisierbaren und leistungsstarken Materialien.Medizinisches GerätHersteller verlassen sich zunehmend auf Spezialkunststoffe, die wiederholten Sterilisationszyklen standhalten und gleichzeitig die strukturelle Integrität und chemische Beständigkeit bewahren. Diese Materialien sind bei der Herstellung kritischer medizinischer Geräte, von chirurgischen Instrumenten bis hin zu Diagnosegeräten, bei denen Zuverlässigkeit von größter Bedeutung ist, von entscheidender Bedeutung.

Die Einhaltung gesetzlicher Vorschriften und die Patientensicherheit treiben die Nachfrage voran, wobei strenge FDA-Standards die Materialauswahl beeinflussen. Darüber hinaus erfordert die Verlagerung hin zu minimalinvasiven Verfahren leichte, langlebige Kunststoffe, die die Entwicklung kleinerer, ergonomischerer medizinischer Instrumente ermöglichen, ohne die für komplexe Gesundheitsversorgung erforderliche Festigkeit und Präzision zu beeinträchtigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Aufstieg von Smart-Home-Technologien und tragbaren Geräten zur Förderung des Marktwachstums

Der Elektronik- und Elektrosektor ist ein wichtiger Nachfragetreiber auf dem Markt und nutzt seine speziellen Eigenschaften für zukunftsweisende Anwendungen. Hochleistungsmaterialien wie Polycarbonate undPolyetheretherketonwerden für ihre thermische Stabilität und elektrische Isolierung geschätzt und sind daher unverzichtbar für Komponenten in der Unterhaltungselektronik, Telekommunikation und intelligenten Geräten.

Da bei Geräten der Trend zur Miniaturisierung und zunehmenden Komplexität geht, liefern technische Kunststoffe die Präzision und Haltbarkeit, die für komplizierte Teile wie Steckverbinder und Leiterplattengehäuse erforderlich sind. Ihre inhärenten flammhemmenden Eigenschaften gewährleisten die Einhaltung strenger Sicherheitsstandards in Umgebungen mit hoher Volatilität und erhöhen die Zuverlässigkeit bei allen Anwendungen.

Der Aufstieg von Smart-Home-Technologien und tragbaren Geräten erhöht den Bedarf an leichten, widerstandsfähigen Kunststoffen, die häufigem Gebrauch und Umweltbelastungen standhalten. Darüber hinaus treibt der Fokus der Branche auf Nachhaltigkeit Innovationen bei umweltfreundlichen Materialien voran, die den gesetzlichen Anforderungen und Verbrauchererwartungen an umweltfreundliche Elektronik entsprechen.

Mit schnellem Wachstum, insbesondere in Schwellenländern, die eine zunehmende Technologieakzeptanz verzeichnen, unterstreicht dieser Sektor die entscheidende Rolle technischer Kunststoffe. Ihre Vielseitigkeit prägt weiterhin Markttrends und unterstreicht ihre Bedeutung für die Erfüllung der sich verändernden Anforderungen der Elektronikindustrie.

Marktbeschränkungen

Hohe Produktionskosten und Recyclingbeschränkungen behindern die Produkteinführung

Die hohen HerstellungskostenPolyamid, PEEK und Polycarbonate schränken die Gesamtmarktnachfrage erheblich ein. Diese Materialien erfordern komplexe Produktionsprozesse und spezielle Rohstoffe und sind damit teurer als herkömmliche Kunststoffe oder Metalle. Diese Kostenbarriere verhindert die Einführung in kostensensiblen Branchen wie der Automobil-, Bau- und Konsumgüterindustrie, in denen Hersteller häufig Erschwinglichkeit über fortschrittliche Leistung stellen. Infolgedessen ist die Skalierbarkeit insbesondere in preislich wettbewerbsintensiven Märkten begrenzt, was trotz der Haltbarkeit und Vielseitigkeit des Materials eine flächendeckende Nutzung verlangsamt.

Auch Umweltbedenken und begrenzte Recyclingmöglichkeiten stellen eine große Herausforderung für den Markt für technische Kunststoffe dar. Viele davonKunststoffesind schwer zu recyceln, was im Widerspruch zu globalen Nachhaltigkeitszielen und strengen Vorschriften zur Förderung einer Kreislaufwirtschaft steht. Diese Einschränkung verringert die Akzeptanz in Branchen wie Elektronik und Verpackung, in denen umweltfreundliche Alternativen zunehmend bevorzugt werden. Der Mangel an effizienter Recycling-Infrastruktur und nachhaltigen Optionen behindert das Wachstum des Marktes für technische Kunststoffe zusätzlich, da Hersteller nach umweltfreundlicheren Materialien suchen, um den gesetzlichen und Verbraucheranforderungen gerecht zu werden.

Marktchancen

Zunehmende 3D-Druck-Innovationen zur Schaffung von Marktchancen

Der Aufstieg der 3D-Drucktechnologie eröffnet erhebliche Chancen für den Markt für technische Kunststoffe. Hochleistungsmaterialien, die für ihre Festigkeit, Flexibilität und Wärmebeständigkeit geschätzt werden, werden zunehmend in der additiven Fertigung eingesetzt, um komplexe, maßgeschneiderte Komponenten herzustellen. Diese Innovation verändert Branchen wie die Luft- und Raumfahrt, die Medizintechnik und die Automobilindustrie, in denen maßgeschneiderte Teile für Prototypen, Implantate oder Leichtbaustrukturen sehr gefragt sind. Die Präzision des 3D-Drucks ermöglicht komplizierte Designs, die in der herkömmlichen Fertigung nur schwer zu erreichen sind, und erweitert so den Anwendungsbereich weiter.

Darüber hinaus unterstützt der 3D-Druck mit technischen Kunststoffen die Nachhaltigkeit, indem er die Materialverschwendung reduziert und damit den globalen umweltfreundlichen Trends entspricht. Da die Technologie immer kostengünstiger und zugänglicher wird, nutzen die Industrien sie für das Rapid Prototyping und die Kleinserienproduktion, was die Nachfrage nach Spezialkunststoffen für die additive Fertigung steigert. Dieser Trend eröffnet neue Marktsegmente, positioniert technische Kunststoffe als entscheidende Treiber für Innovation und Effizienz in verschiedenen Sektoren und fördert erhebliche Wachstumschancen.

Marktherausforderungen

Die Volatilität der Lieferkette beeinträchtigt die Produktion und Preisgestaltung von technischen Kunststoffen

Schwankungen der Rohstoffpreise und Lieferunterbrechungen führen zu betrieblicher Instabilität bei den Herstellern. Wichtige Kunststoffmaterialien bleiben anfällig für geopolitische Spannungen, veränderte Energiepolitiken und Produktionsunterbrechungen. Darüber hinaus erschweren Rohstoffknappheit, Transport- und Logistikprobleme sowie sich entwickelnde Handelspolitiken die Beschaffungsplanung zusätzlich.

Diese Unsicherheiten in der Lieferkette zwingen Hersteller dazu, teure Sicherheitsbestände vorzuhalten und kostspielige Absicherungsstrategien umzusetzen, was die Produktionskosten direkt erhöht. Die daraus resultierende Preisvolatilität macht es für Unternehmen schwierig, ihren Kunden stabile Preise anzubieten, während Lieferverzögerungen die Produktionskapazitäten beeinträchtigen.

Handelsprotektionismus und geopolitische Auswirkungen

Handelsprotektionismus wie Zölle und Einfuhrbeschränkungen stört den Markt für technische Kunststoffe, indem er die Kosten erhöht und den Zugang zu Rohstoffen einschränkt. Richtlinien wie Chinas Antidumpingzölle auf Kunststoffe aus den USA und der EU erhöhen die Preise und wirken sich auf Hersteller aus, die auf globale Lieferketten angewiesen sind. Dies zwingt Unternehmen dazu, nach teureren inländischen Alternativen zu suchen oder mit Produktionsverzögerungen zu rechnen, was das Marktwachstum behindert.

Geopolitische Spannungen, darunter der Handelskrieg zwischen den USA und China und regionale Konflikte, verschärfen die Schwachstellen in der Lieferkette. Diese Störungen beeinträchtigen die Verfügbarkeit petrochemischer Rohstoffe, die für technische Kunststoffe von entscheidender Bedeutung sind, und führen zu Preisvolatilität und Produktionsunsicherheiten, insbesondere in Branchen wie der Automobil- und Elektronikbranche.

Segmentierungsanalyse

Nach Typ

Das Segment Styrol-Copolymere (ABS und SAN) wird aufgrund seiner Zähigkeit den Markt dominieren

Je nach Typ wird der Markt in Polyamid (PA), Polycarbonat (PC), Styrol-Copolymere (ABS und SAN), Polyoxymethylen (POM), thermoplastische Polyester und andere unterteilt.

Das Segment der Styrol-Copolymere (ABS und SAN) wird aufgrund seiner überlegenen Zähigkeit, Formbarkeit und hervorragenden Oberflächenbeschaffenheit im Jahr 2026 voraussichtlich mit 32,48 % den Markt dominieren. Weit verbreitet in Unterhaltungselektronik,Im Automobilinnenraum und bei Haushaltsgeräten werden diese Materialien wegen ihrer Kosteneffizienz und Vielseitigkeit in Anwendungen bevorzugt, die sowohl Funktionalität als auch Ästhetik erfordern. Ihre Dominanz beruht auf der breiten Akzeptanz in allen Branchen, die zuverlässige, optisch ansprechende Komponenten suchen.

Thermoplastische Polyester wie PET und PBT stellen aufgrund ihrer Recyclingfähigkeit und starken Chemikalienbeständigkeit eines der am schnellsten wachsenden Segmente dar. Die wachsende Nachfrage nach PET in Verpackungen, insbesondere für Getränkeflaschen und -folien, deckt den Bedarf an leichten, langlebigen Lösungen, während der zunehmende Einsatz von PBT in elektrischen Automobilkomponenten wie Steckverbindern den Aufstieg von Elektrofahrzeugen unterstützt und das Wachstum des Segments weiter vorantreibt.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Elektrotechnik und Elektronik dominiert den Markt aufgrund des zunehmenden Einsatzes in der Geräteminiaturisierung, dem 5G-Wachstum und der intelligenten Technologie

Im Hinblick auf die Endverbrauchsindustrie ist der Markt in Elektrotechnik und Elektronik, Verpackung, Automobil, Industrie und Maschinen, Bauwesen und andere unterteilt.

Es wird erwartet, dass die Elektro- und Elektronikindustrie im Jahr 2026 mit 35,63 % den Marktanteil technischer Kunststoffe dominieren wird, indem sie Materialien wie zPolycarbonateund ABS wegen ihrer Isolierung, Flammwidrigkeit und Haltbarkeit. Diese Eigenschaften machen sie für Komponenten wie Steckverbinder und Gehäuse unverzichtbar. Die Marktbeherrschung wird durch Trends wie die Miniaturisierung von Geräten, das Wachstum von 5G und den Aufstieg intelligenter Technologien gestärkt, die allesamt kompakte Hochleistungsmaterialien unterstützen.

Das Verpackungssegment ist das am schnellsten wachsende Segment, angetrieben durch die steigende Nachfrage nach leichten, langlebigen Kunststoffen wie PET für Flaschen und Folien. Diese Materialien erfüllen die Anforderungen der Konsumgüter- und Lebensmittelindustrie, indem sie vielseitige, kostengünstige Lösungen für globale Märkte bieten. Ihre Anpassungsfähigkeit sorgt für eine schnelle Akzeptanz in verschiedenen Verpackungsanwendungen.

Regionaler Ausblick auf den Markt für technische Kunststoffe

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Engineering Plastics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 51,53 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 40,00 % entspricht, und wird im Jahr 2026 voraussichtlich 54,69 Milliarden US-Dollar erreichen. Die schnelle Expansion von Branchen wie Verpackung, Elektrotechnik und Elektronik, Lebensmittel und Getränke in Ländern wie China, Indien, Thailand und Singapur ist ein wichtiger Wachstumstreiber. Regierungsinitiativen zur Verbesserung der Elektrik und Elektronik unterstützen die Marktexpansion in dieser Region zusätzlich. Der japanische Markt soll bis 2026 ein Volumen von 8,81 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 20,43 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 11,71 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Im Jahr 2025 hielt Nordamerika 23,00 % des Weltmarktanteils und erreichte einen Wert von 29,34 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 30,98 Milliarden US-Dollar prognostiziert. Der nordamerikanische Markt verzeichnet ein Wachstum aufgrund des zunehmenden Bewusstseins der Verbraucher für Hygiene und Sicherheit, insbesondere bei Elektro- und Elektronikanwendungen sowie bei Lebensmittelverpackungsanwendungen. Es wird erwartet, dass Innovationen bei antimikrobiellen Technologien und fortschrittlichen Materialien die regionale Nachfrage stärken werden. In den USA wird das Wachstum weiterhin von Schlüsselsektoren wie der Automobil-, Elektronik- und Baubranche vorangetrieben, die auf der Suche nach leichten, langlebigen und kostengünstigen Materialien sind. Schwerpunkt auf Kraftstoffeffizienz,Elektrofahrzeuge, und Nachhaltigkeitsinitiativen fördern die Akzeptanz zusätzlich zu Fortschritten wie dem 3D-Druck und biobasierten Kunststoffen. Der US-Markt soll bis 2026 ein Volumen von 28,08 Milliarden US-Dollar erreichen.

Europa

Der Markt in Europa erreichte im Jahr 2025 28,29 Milliarden US-Dollar, was 22,00 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 29,73 Milliarden US-Dollar erreichen. Der europäische Markt wird in erster Linie durch die steigende Nachfrage des Automobil- und Transportsektors nach leichten, leistungsstarken Materialien angetrieben, die die Kraftstoffeffizienz verbessern und Emissionen reduzieren, insbesondere angesichts der zunehmenden Verlagerung. Darüber hinaus steigert die expandierende Elektro- und Elektronikindustrie auch die Nachfrage nach langlebigen, leichten Kunststoffen für fortschrittliche Geräte und Komponenten, angetrieben durch technologische Fortschritte und den Trend zur Miniaturisierung. Der britische Markt soll bis 2026 ein Volumen von 6,88 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 8,61 Milliarden US-Dollar erreichen.

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 9 Milliarden US-Dollar und trug damit 7,00 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 9,46 Milliarden US-Dollar prognostiziert. Die Nachfrage in Lateinamerika wird durch den steigenden Verbrauch von Lebensmittel- und Nonfood-Flaschen, Behältern und Automobilkomponenten angetrieben. Es wird erwartet, dass sich das steigende Pro-Kopf-Einkommen in Verbindung mit dem Wachstum der Konsumgüterindustrie auf die Nachfrage nach Automobilen und anderen Konsumgütern auswirken wird. Darüber hinaus unterstützt die steigende Nachfrage nach Kunststoffprodukten in verschiedenen Endverbrauchsbranchen die Marktexpansion in der Region zusätzlich.

Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 8,00 % des Weltmarktes und generierte einen Umsatz von 9,7 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 10,18 Milliarden US-Dollar prognostiziert. Im Nahen Osten und in Afrika wird die Nachfrage durch den massiven Ausbau der Infrastruktur angetrieben. Die Weltbank prognostiziert, dass die Infrastrukturinvestitionen in der Region bis 2025 jährlich 150 Milliarden US-Dollar übersteigen werden, wobei technische Kunststoffe zunehmend in Bauanwendungen wie Rohrsystemen eingesetzt werden. Die Region expandiertÖl und GasDer Sektor trägt zur steigenden Nachfrage nach technischen Kunststoffen bei, während das Wachstum in der Automobilindustrie den Verbrauch von Hochleistungs-Thermoplastkomponenten weiter ankurbelt.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Nachhaltigkeit und Angebotsdruck verändern die Marktposition führender Akteure

Angetrieben durch steigende Nachhaltigkeitsziele und Lieferkettenrisiken lokalisieren große Akteure ihre Produktion und investieren in Kreislaufmaterialien. Die Rohstoffsicherheit wird durch Rückwärtsintegration gestärkt, während PCR und biobasierte Harze an Bedeutung gewinnen. Recyclingtechnologien mit geschlossenem Kreislauf und die globale Umstrukturierung von POM-Betrieben verbessern die Skalierbarkeit, die Einhaltung gesetzlicher Vorschriften und die Reaktionsfähigkeit bei Hochleistungsanwendungen für technische Kunststoffe. BASF SE, Covestro AG, Celanese Corporation, SABIC und Dupont sind die Hauptakteure auf dem Markt.

Liste der wichtigsten Unternehmen im Bereich technischer Kunststoffe im Profil

- BASF SE(Deutschland)

- SABIC(Saudi-Arabien)

- DuPont (USA)

- LG Chem(Südkorea)

- Covestro AG (Deutschland)

- Celanese Corporation(UNS.)

- Mitsubishi Engineering-Plastics Corporation (Japan)

- Asahi Kasei Corporation. (Japan)

- Toray (Japan)

- Ensinger(Deutschland)

Wichtige Branchenentwicklungen

- Mai 2025:BASF würde das JV Alsachimie übernehmen, um die Versorgung mit Polyamid 6.6 sicherzustellen und so ihr Portfolio an technischen Kunststoffen zu stärken. Diese Integration verbessert die Rohstoffsicherheit, Wettbewerbsfähigkeit und europäische Marktpräsenz, insbesondere in den Bereichen Automobil, Elektronik und Industrie. Hersteller setzen zunehmend auf KI-gesteuerte Produktionsoptimierung, Automatisierung und fortschrittliche Materialentwicklungstechnologien, um die Leistungsmerkmale zu verbessern und die Produktionskosten technischer Kunststoffe zu senken.

- April 2025:Covestro hat TÜV-zertifizierte PCR-Polycarbonate mit 50 % Recyclinganteil aus ausgedienten Scheinwerfern auf den Markt gebracht. Das gemeinsam mit GIZ Volkswagen und NIO entwickelte Material ist für zukünftige Fahrzeuge validiert, fördert die Kreislaufwirtschaft im Automobilbereich und stellt die Einhaltung von Nachhaltigkeitsvorschriften sicher.

- Februar 2025: Covestro hat sein kohlenstoffarmes Polycarbonat-Portfolio in medizinischer Qualität durch die Einführung massenausgewogener RE-Polycarbonate erweitert. Diese Lösungen reduzieren den CO2-Fußabdruck bei Anwendungen im Gesundheitswesen und sorgen gleichzeitig für eine gleichwertige Qualität wie auf fossilen Rohstoffen basierende Qualitäten.

- Februar 2025:Toray hat ein proprietäres chemisches Recyclingverfahren für Nylon 66 entwickelt, das eine vollständige Depolymerisation und Wiederverwendung im geschlossenen Kreislauf ermöglicht. Diese Innovation unterstützt Kreislaufwirtschaft und Rohstoffsicherheit im MaschinenbauKunststoffe, um steigende Nachhaltigkeitsstandards zu erfüllen und die Abhängigkeit von reinen Polyamidquellen zu verringern.

- Januar 2025:Covestro investiert in die Erweiterung seines Standorts in Hebron, Ohio, um mehrere maßgeschneiderte Polycarbonat-Compoundierungslinien hinzuzufügen. Die Anlage würde die Automobil-, Gesundheits- und Elektronikmärkte in Nordamerika bedienen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, technische Kunststofftypen und Endverbrauchsindustrie. Darüber hinaus bietet es Einblicke in die aktuellen Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden US-Dollar) und Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 5,4 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ · Polyamid (PA) · Polycarbonat (PC) · Styrol-Copolymere (ABS und SAN) · Polyoxymethylen (POM) · Thermoplastisches Polyester · Andere |

|

Nach Endverbrauchsindustrie · Elektrik und Elektronik · Verpackung · Automobil · Industrie und Maschinen · Bauwesen und Konstruktion · Andere |

|

|

Nach Region · Nordamerika (nach Typ, nach Endverbrauchsindustrie und nach Land) o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie) · Europa (nach Typ, nach Endverbrauchsindustrie und nach Land) o Deutschland (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Vereinigtes Königreich (nach Endverbrauchsindustrie) o Italien (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie) · Asien-Pazifik (nach Typ, nach Endverbrauchsindustrie und nach Land) o China (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Südkorea (nach Endverbrauchsindustrie) o Rest des asiatisch-pazifischen Raums (nach Endverbrauchsindustrie) · Lateinamerika (nach Typ, nach Endverbrauchsindustrie und nach Land) o Brasilien (nach Endverbrauchsindustrie) o Mexiko (nach Endverbrauchsindustrie) o Rest Lateinamerikas (nach Endverbrauchsindustrie) · Naher Osten und Afrika (nach Typ, nach Endverbrauchsindustrie und nach Land) o Saudi-Arabien (nach Endverbrauchsindustrie) o Südafrika (nach Endverbrauchsindustrie) o Rest des Nahen Ostens und Afrikas (nach Endverbrauchsindustrie) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 auf 135,04 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 205,11 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 48,56 Milliarden US-Dollar.

Mit einer CAGR von 5,4 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Im Jahr 2024 ist Elektrotechnik und Elektronik das führende Marktsegment nach Endverbrauchsindustrie.

Die wachsende Nachfrage aus der Elektro- und Elektronikindustrie ist ein Schlüsselfaktor für das Wachstum des Marktes.

Der asiatisch-pazifische Raum ist bereit, im Prognosezeitraum den höchsten Marktanteil zu erobern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 256

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf