Marktgröße, Anteil und Branchenanalyse für Thoraxkatheter, nach Produkttyp (Thoraxdrainagekatheter, Pleuradrainagekatheter, Thoraxabsaugkatheter, Thorakostomiekatheter und andere), nach Material (Silikon, Polyurethan, PVC und andere), nach Anwendung (Pleuraerguss, Pneumothorax, Hämothorax, Empyem, postoperative Thoraxdrainage und andere), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Thoraxkatheter

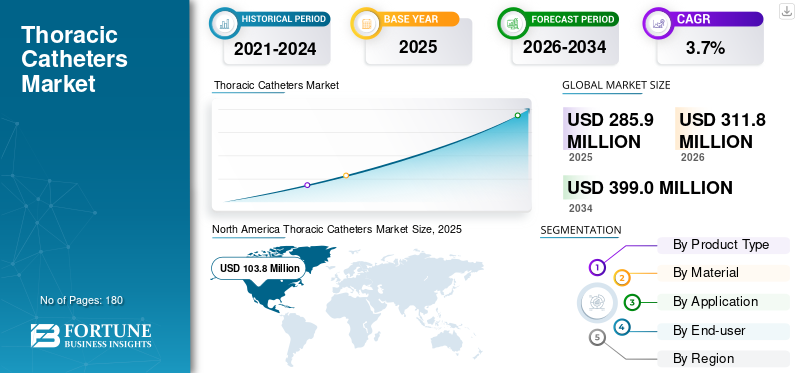

Die globale Marktgröße für Thoraxkatheter wurde im Jahr 2025 auf 285,9 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 311,8 Millionen US-Dollar im Jahr 2026 auf 399,0 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,7 % aufweist. Nordamerika dominierte den Markt für Thoraxkatheter mit einem Marktanteil von 36,31 % im Jahr 2025.

Thoraxkatheter sind sterile, flexible Schläuche, die dazu dienen, Luft, Blut oder Flüssigkeit aus dem Pleuraraum abzuleiten und die Wiederausdehnung der Lunge zu unterstützen, typischerweise nach Trauma, Infektion, malignen Ergüssen oder Herz-Thorax-Operationen. Dazu gehören herkömmliche Thoraxdrainagekatheter, Pleuradrainagekatheter wie Pleuraverweilkatheter und Thorakostomie-/Pigtail-Optionen mit kleinerem Durchmesser, die in ausgewählten Fällen verwendet werden. Der Markt wächst, da Krankenhäuser einen stetigen Strom an Thoraxoperationen und Notaufnahmen bewältigen. Gleichzeitig bevorzugen Ärzte zunehmend zuverlässige Drainagelösungen, die einfacher zu platzieren und mit modernen postoperativen Abläufen kompatibel sind. Das Marktwachstum wird auch durch eine alternde Bevölkerung, eine höhere Krebsprävalenz und anhaltende Bemühungen zur Reduzierung von Komplikationen und Verkürzung der Verweildauer unterstützt.

Darüber hinaus hielten Teleflex Incorporated, Getinge AB, BD und Cardinal Health im Jahr 2025 den größten Marktanteil, angetrieben durch erhöhte Investitionen und strategische Initiativen, einschließlich der Einführung neuer Produkte und Partnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Thoraxkatheter

- Marktgröße 2025: 285,9 Millionen US-Dollar

- Marktgröße 2026: 311,8 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 399,0 Mio. USD

- CAGR: 3,7 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 36,31 % im Jahr 2025.

- Das Silikonsegment wird im Jahr 2026 voraussichtlich einen Anteil von 70,1 % halten.

- Das Segment Krankenhäuser und ASCs wird im Jahr 2026 voraussichtlich einen Anteil von 89,8 % halten.

Nordamerika

Der Markt erreichte im Jahr 2025 103,8 Millionen US-Dollar, angetrieben durch ein hohes Volumen an Herz-Thorax-Operationen und eine standardisierte postoperative Versorgung.

Asien-Pazifik

Der Markt soll bis 2026 ein Volumen von 63,8 Millionen US-Dollar erreichen, unterstützt durch den Ausbau der chirurgischen Kapazitäten und der Infrastruktur für die Notfallversorgung.

Europa

Der Markt wird bis 2026 voraussichtlich 102,2 Millionen US-Dollar erreichen, angetrieben durch stabile chirurgische Volumina und standardisierte Drainageprotokolle.

UNS.

Der Markt soll bis 2026 ein Volumen von 99,0 Millionen US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 8,5 Millionen US-Dollar erreichen.

Mehr lesen

Markttrends für Thoraxkatheter

Verlagerung hin zu Optionen mit kleinerem Durchmesser und einer ambulanten Pleurabehandlung

In allen Regionen achten Ärzte stärker auf das Patientenerlebnis bei der Thoraxdrainage, einschließlich Unbehagen, Mobilitätseinschränkungen und nachgelagerte Auswirkungen auf die Genesung. Dies fördert den verstärkten Einsatz von Kathetern mit kleinem Durchmesser und Thorakostomieoptionen im Pigtail-Stil für entsprechende Indikationen, insbesondere dort, wo Bildgebungsführung und standardisierte Platzierung verfügbar sind.

Ein weiterer bemerkenswerter Trend ist die anhaltende Verlagerung in der Behandlung von Pleuraergüssen hin zu Ansätzen, die die ambulante Behandlung unterstützen, sofern dies klinisch machbar ist. Dies weckt das Interesse an Pleuradrainagekathetern, die für den längerfristigen Einsatz und die Nachsorge zu Hause oder in der Klinik konzipiert sind. Gleichzeitig verfeinern Krankenhäuser die postoperativen Protokolle, um Komplikationen wie anhaltenden Hämothorax oder anhaltende Luftlecks zu reduzieren, die sich auf die Katheterauswahl und Lagerungsentscheidungen auswirken können. Im operativen Geschäft wird die Lieferzuverlässigkeit zu einem immer größeren Teil des Einkaufsgesprächs. Gesundheitssysteme legen zunehmend Wert auf Anbieter mit stabiler Verfügbarkeit und gleichbleibender Produktqualität in allen Einrichtungen. Insgesamt geht der Trend zu individuelleren Katheteroptionen je nach Indikation und Pflegeeinstellung, wobei der Schwerpunkt auf Komfort, Konsistenz und optimierten Arbeitsabläufen liegt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigendes Eingriffsvolumen und standardisierte postoperative Versorgung fördern das Marktwachstum

Ein wesentlicher Faktor, der das Marktwachstum für Thoraxkatheter vorantreibt, ist der vorhersehbare Bedarf an Pleura- und Thoraxdrainagen über ein breites Spektrum klinischer Wege. Herz-Thorax-Operationen erfordern im Rahmen der routinemäßigen postoperativen Versorgung häufig eine Thoraxdrainage, und in der Notfallversorgung kommt es weiterhin zu Pneumothorax- und Hämothoraxfällen, die ein schnelles Eingreifen erfordern. Da Krankenhäuser auf standardisierte Genesungsprotokolle drängen, wird die Thoraxdrainage stärker protokollgesteuert, weniger abhängig von individuellen Vorlieben und stärker in Pflegepakete eingebettet.

Parallel dazu führt die Behandlung von Pleuraergüssen weiterhin zu einer immer wiederkehrenden Nachfrage nach Optionen für die Langzeitdrainage, wodurch möglicherweise Volumen in Richtung spezialisierter Pleuradrainagekatheter verlagert werden. Es gibt auch einen Qualitätsfaktor, der Flüssigkeitsansammlungen, anhaltende Luftlecks und damit verbundene Infektionen verhindert und so Komplikationen und Wiedereinweisungen reduziert. Dies erhöht die Bereitschaft von Ärzten und Administratoren, gut konzipierte Katheter zu verwenden, die eine gleichbleibende Leistung, Knickfestigkeit und Patientenkomfort bieten, insbesondere in Umgebungen mit hoher Akupunktur. Insgesamt ist der Fahrer kein einzelner Faktor. Es handelt sich um einen zuverlässigen Ablauf von Verfahren, gepaart mit Krankenhausprioritäten in Bezug auf Sicherheit, Effizienz und Ergebnisse.

MARKTBEGRENZUNGEN

Kostendruck und Einkaufskonsolidierung verschärfen die Preise, um das Marktwachstum zu begrenzen

Thoraxkatheter gehören zu einer Kategorie, in der Krankenhäuser eine hohe Zuverlässigkeit erwarten, aber auch aggressive Preise fordern, insbesondere bei Thoraxdrainageprodukten für große Mengen. Mit der Ausweitung des Gruppeneinkaufs und der zentralisierten Beschaffung sehen sich Lieferanten mit strengeren Vertragsbedingungen, häufigeren Neuausschreibungen und steigenden Anforderungen konfrontiert, Premium-Funktionen mit messbarem klinischen Wert zu rechtfertigen. In vielen Einrichtungen werden Kaufentscheidungen auf Systemebene getroffen, was die Produktvielfalt auf Krankenhausebene verringern und die Einführung spezialisierter Varianten verlangsamen kann, es sei denn, sie reduzieren Komplikationen oder die Verweildauer deutlich. Budgetbeschränkungen sind in Schwellenländern oft ausgeprägter, wo der Zugang zwar vorhanden ist, die Präferenz jedoch eher auf kostengünstige PVC- oder Standardkonfigurationen gerichtet ist.

Ein weiteres Hindernis sind die Unterschiede in der klinischen Praxis. Einige Standorte tendieren bei bestimmten Indikationen zu Lösungen mit kleinem Durchmesser. Im Gegensatz dazu nutzen andere herkömmliche Thoraxdrainagen, was es für einen einzelnen Premium-Produktansatz schwieriger macht, sich auf breiter Front durchzusetzen. Schließlich können Schulungs- und Arbeitsabläufe ein Hindernis darstellen. Selbst ein besserer Katheter wird möglicherweise nicht schnell eingeführt, wenn neue Platzierungsroutinen oder neue Lagerungspraktiken in der Notaufnahme, auf der Intensivstation und im OP erforderlich sind.

MARKTCHANCEN

Bessere Patientenpfade und zielgerichtete Lösungen können erhebliche Wachstumschancen schaffen

Eine klare Chance liegt darin, die Katheterauswahl an bestimmte Behandlungspfade anzupassen, anstatt die gesamte Thoraxdrainage als ein und dasselbe Gut zu behandeln. Beispielsweise kann die Behandlung von Pleuraergüssen von Produkten profitieren, die auf längere Verweildauer, Patientenkomfort und ambulante Nachsorge ausgelegt sind. In diesem Bereich wachsen spezialisierte Pleuradrainagekatheter schneller als herkömmliche Thoraxdrainagen.

Eine weitere Möglichkeit besteht in der Optimierung der postoperativen Genesung. Krankenhäuser konzentrieren sich zunehmend auf eine frühzeitige Mobilisierung und eine schnellere Entlassung, was zu einer Nachfrage nach Drainagelösungen führt, die einfacher zu handhaben, weniger verstopfungsanfällig und für die Patienten komfortabler sind. Lieferanten, die Ärzte mit praktischer Ausbildung, richtiger Größenbestimmung, Platzierungstechnik und Fehlerbehebung unterstützen, können Komplikationen reduzieren und die Loyalität stärken. Schwellenmärkte bieten zusätzliches Potenzial, da die Krankenhauskapazitäten erweitert werden und immer mehr Thorax- und Herzoperationen in Zentren mit höherem Volumen verlagert werden. Schließlich kann die Breite der Produktlinie ein Unterscheidungsmerkmal sein. Anbieter bevorzugen oft Anbieter, die zuverlässig mehrere Kathetertypen und -größen liefern können, was dazu beiträgt, die Komplexität bei der Beschaffung zu reduzieren und gleichzeitig die klinische Flexibilität zu wahren.

HERAUSFORDERUNGEN DES MARKTES

Klinische Variabilität und Komplikationen im Zusammenhang mit Produkten stellen eine Herausforderung für das Marktwachstum dar

Bei der Thoraxdrainage kann es zu verschiedenen Leistungsproblemen wie Knicken, Verstopfungen, Fehlstellungen oder unzureichender Drainage kommen, was zu Komplikationen, wiederholten Eingriffen oder längeren Krankenhausaufenthalten führen kann. Eine große Herausforderung besteht darin, dass die Ergebnisse sowohl vom Gerätedesign als auch von der Technik abhängen. Selbst ein guter Katheter kann leistungsschwach sein, wenn die Größenauswahl oder Platzierungspraxis in den einzelnen Abteilungen stark variiert.

Krankenhäuser sind auch mit praktischen Einschränkungen konfrontiert, wie z. B. der Bevorratung verschiedener Größen und Typen in der Notaufnahme, der Intensivstation und im OP, was schwierig sein kann, und die Standardisierung einer begrenzten Rezeptur kann zu Konflikten mit den Präferenzen des Klinikers führen. In einigen Regionen ist der Zugang zu bildgebender Anleitung oder konsistenter Schulung ungleichmäßig, was sich auf die Einführung von Ansätzen mit kleinem Durchmesser bei bestimmten Indikationen auswirken kann. Der Preisdruck bleibt eine ständige Herausforderung für Lieferanten. Um Ausschreibungen für diese Produkte zu gewinnen, müssen sie kosteneffektiv sein, dennoch erwartet der Markt weiterhin Zuverlässigkeit und patientenorientiertes Design.

Schließlich steigen die Qualitätsanforderungen und Dokumentationserwartungen weiter, wodurch der Druck auf die Hersteller steigt, konsistente Materialien, Sterilität und Rückverfolgbarkeit sicherzustellen. Die Bewältigung dieser Herausforderungen ist von entscheidender Bedeutung, da der Markt Zuverlässigkeitsmängel belohnt, an die man sich erinnert.

Segmentierungsanalyse

Nach Produkttyp

Breite Akzeptanz in verschiedenen Antriebsanwendungen Wachstum im Segment Thoraxdrainagekatheter

Je nach Produkttyp ist der Markt in Thoraxdrainagekatheter, Pleuradrainagekatheter, Thoraxabsaugkatheter, Thorakostomiekatheter und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Thoraxdrainagekatheter hat den höchsten Anteil, da sie die Standardoption in einem breiten Spektrum hochvolumiger Szenarien sind, insbesondere bei postoperativen Thoraxdrainagen und akuten Traumata/ED-Fällen. Nach Herz-Thorax-Operationen ist die Drainage Teil der Standardprotokolle für die Genesung, wodurch in Krankenhäusern ein vorhersehbarer Grundbedarf entsteht. In Notfällen wie Pneumothorax und Hämothorax entscheiden sich Ärzte häufig für eine bekannte, leicht verfügbare Thoraxdrainage, um die Lungenfunktion schnell wiederherzustellen und die laufende Drainage zu bewältigen.

Darüber hinaus wird erwartet, dass das Segment der Pleuradrainagekatheter im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,7 % wachsen wird.

Nach Material

Silikon dominiert, da Komfort, Flexibilität und Biokompatibilität eine längere Verweildauer unterstützen

Nach Material wird der Markt in Silikon, Polyurethan, PVC und andere unterteilt.

Das Silikonsegment hält den größten Marktanteil bei Thoraxkathetern, da es in klinischen Situationen, in denen es auf Patientenkomfort, Flexibilität und Biokompatibilität ankommt, eine gute Leistung erbringt. Im Vergleich zu steiferen Materialien kann Silikon Reizungen reduzieren und wird im Allgemeinen wegen längerer Verweilzeiten bevorzugt, was einen Vorteil bei der Behandlung von Pleuraergüssen und bei Patienten bietet, die eine längere Drainage benötigen. Darüber hinaus bleibt die Flexibilität bei Temperaturschwankungen und bei der Handhabung erhalten, wodurch das Knickrisiko bei der Platzierung und Patientenbewegung verringert wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 70,1 % halten.

Darüber hinaus wird geschätzt, dass das Polyurethan-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,5 % wächst.

Auf Antrag

Postoperative Thoraxdrainagen führen dazu, dass chirurgische Protokolle eine routinemäßige, wiederholbare Drainage erfordern

Je nach Anwendung wird der Markt in Pleuraerguss, Pneumothorax, Hämothorax, Empyem, postoperative Thoraxdrainage und andere unterteilt.

Den größten Anteil hat das Segment der postoperativen Thoraxdrainage, da es fester Bestandteil der chirurgischen Standardpraxis ist. Nach vielen kardiothorakalen Eingriffen ist eine Drainage nicht optional. Es gehört zur Routinebehandlung, Luft und Flüssigkeit zu entfernen, postoperative Blutungen zu überwachen und die Wiederausdehnung der Lunge zu unterstützen. Im Jahr 2026 soll das Segment einen Anteil von 29,7 % halten.

Darüber hinaus wird geschätzt, dass das Pleuraergusssegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % wächst.

Vom Endbenutzer

Krankenhäuser und ASCs dominieren mit hoher Thoraxdrainage in der Chirurgie und der Intensivpflege

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Der größte Anteil entfällt auf das Segment Krankenhäuser und ASCs, da die meisten Platzierungen von Thoraxkathetern in Einrichtungen erfolgen, die für Chirurgie und Intensivpflege ausgestattet sind. Die Thoraxdrainage nach Herz-Thorax-Operationen wird typischerweise in Operationssälen und Intensivstationen durchgeführt, während Pneumothorax und Hämothorax häufig in Notaufnahmen und Traumapfaden in Krankenhäusern auftreten. Im Jahr 2026 soll das Segment einen Anteil von 89,8 % halten.

Darüber hinaus wird für das Segment Spezialkliniken im Prognosezeitraum ein jährliches Wachstum von 8,7 % prognostiziert.

Regionaler Ausblick auf den Markt für Thoraxkatheter

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Thoracic Catheters Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 99,8 Mio. USD den größten Umsatzanteil und dominierte auch im Jahr 2025 mit einem Wert von 103,8 Mio. USD. Das Wachstum Nordamerikas ist auf das konstant hohe Volumen an kardiothorakalen Operationen, Traumabehandlungen und Intensivstationen zurückzuführen, wo die Thoraxdrainage ein routinemäßiger Bestandteil der postoperativen Behandlung und des Notfallmanagements ist. Krankenhäuser standardisieren weiterhin die Genesungswege nach Brust- und Herzeingriffen, was die Nachfrage nach zuverlässigen, einfach zu handhabenden Kathetern in Operationssälen und auf Intensivstationen konstant hält. Gleichzeitig besteht in der Region weiterhin ein anhaltender Bedarf an Pleuradrainagen bei wiederkehrenden Pleuraergüssen, einschließlich onkologiebedingter Fälle, was die fortlaufende Einführung von Pleuradrainageoptionen neben Standard-Thoraxdrainagen unterstützt.

US-Markt für Thoraxkatheter

Im Jahr 2026 wird der US-Markt voraussichtlich 99,0 Millionen US-Dollar ausmachen und 33,1 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 2,8 % aufweist, die zweithöchste weltweit, und bis 2026 voraussichtlich einen Wert von 102,2 Mio. Viele europäische Systeme verstärken standardisierte postoperative Protokolle, was die wiederkehrende Nachfrage nach Thoraxdrainagekathetern als Basisverbrauchsmaterial ankurbelt. Parallel dazu leistet die Behandlung von Pleuraergüssen weiterhin einen stetigen Beitrag, insbesondere in alternden Bevölkerungsgruppen und in Einrichtungen, in denen chronische Atemwegserkrankungen und krebsbedingte Komplikationen behandelt werden.

Britischer Markt für Thoraxkatheter

Der britische Markt soll bis 2026 ein Volumen von 15,2 Millionen US-Dollar erreichen, was 5,1 % des weltweiten Marktumsatzes ausmacht.

Deutschland Markt für Thoraxkatheter

Schätzungen zufolge wird der deutsche Markt bis 2026 etwa 18,3 Millionen US-Dollar erreichen, was etwa 6,1 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich einen Wert von 63,8 Millionen US-Dollar haben und damit der drittgrößte weltweit sein. Der asiatisch-pazifische Raum ist in der Regel die am schnellsten wachsende Region, da dort ein verbesserter Zugang zu Eingriffen mit zunehmender Krankenhauskapazität einhergeht. Da immer mehr Patienten Zugang zu moderner chirurgischer Versorgung erhalten, insbesondere in großen städtischen Zentren, steigt die Zahl der Eingriffe im Brust- und Herzbereich und damit auch der routinemäßige Bedarf an postoperativen Drainagen. Das Wachstum wird auch durch die Verbesserung der Notfallversorgungssysteme und die stärkere Übernahme bewährter Verfahrenspraktiken unterstützt, was die Anzahl der Fälle erhöht, die mit einer geeigneten Thoraxkatheterisierung statt mit konservativer Behandlung behandelt werden.

Japan-Markt für Thoraxkatheter

Der japanische Markt soll bis 2026 einen Umsatz von rund 8,5 Millionen US-Dollar generieren und fast 2,8 % zum Weltmarkt beitragen.

Markt für Thoraxkatheter in China

Der chinesische Markt wird bis 2026 schätzungsweise etwa 22,7 Millionen US-Dollar erreichen und etwa 7,6 % zum weltweiten Umsatz beitragen.

Markt für Thoraxkatheter in Indien

Der indische Markt wird bis 2026 voraussichtlich einen Wert von etwa 7,9 Millionen US-Dollar haben, was etwa 2,6 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

In Lateinamerika und den Märkten im Nahen Osten und in Afrika wird ein moderates Wachstum erwartet, wobei in Lateinamerika bis 2026 ein Umsatz von rund 15,2 Millionen US-Dollar erwartet wird. Das Wachstum des lateinamerikanischen Marktes wird durch den schrittweisen Ausbau der chirurgischen Kapazität, die Modernisierung tertiärer Krankenhäuser und den verbesserten Zugang zu Thorax- und Herzinterventionen in großen Ballungsräumen vorangetrieben. Da Gesundheitssysteme in Intensivbetten, Traumabehandlung und chirurgische Infrastruktur investieren, steigt die Verwendung von Thoraxkathetern, da die Thoraxdrainage für die Behandlung von postoperativen und Notfallfällen von wesentlicher Bedeutung ist. Das Marktwachstum im Nahen Osten und in Afrika wird durch den Ausbau der Krankenhausinfrastruktur und der Spezialversorgungskapazitäten unterstützt, insbesondere in GCC-Ländern und führenden privaten/tertiären Zentren. Da diese Systeme Traumadienste, Intensivpflege und kardiothorakale Programme ausweiten, werden Katheter zunehmend verwendet, da die Drainage in vielen Leitungswegen mit hoher Akutversorgung eine Standardanforderung ist.

Markt für GCC-Thoraxkatheter

Bis 2026 wird der GCC-Markt voraussichtlich etwa 3,8 Millionen US-Dollar erwirtschaften, was fast 1,3 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste Produktinnovationen zur Stärkung der Marktposition prominenter Akteure

Der Markt für Thoraxkatheter ist an der Spitze mäßig konsolidiert und am langen Ende stark fragmentiert. Eine Handvoll globaler Medizintechnikunternehmen dominieren Premium-Krankenhauskonten durch breite Portfolios, etablierte Thoraxdrainage-Marken und vertragliche Lieferbeziehungen mit großen Gesundheitssystemen. Beispielsweise positioniert Teleflex ein spezielles Thoraxdrainage- und Thoraxkatheter-Portfolio im Rahmen seines chirurgischen/kardiovaskulären Angebots. Im Gegensatz dazu verankert das PleurX-Franchise von BD den wiederkehrenden Einsatz von Pleuradrainagen bei chronischen und onkologiebedingten Ergüssen, die beide dazu beitragen, den Anteil durch klinische Vertrautheit und wiederholte Käufe zu stärken. Wichtige Akteure wie Teleflex Incorporated, Getinge AB, BD und Cardinal Health hielten den größten Marktanteil.

Darüber hinaus konkurrieren andere wichtige Akteure wie Cook Medical, B. Braun, Medela und Vygon durch laufende technologische Entwicklungen, die wachsende Nachfrage nach einer verbesserten Gesundheitsinfrastruktur und Bemühungen zur Verbesserung der Verfahrensergebnisse.

Liste der wichtigsten Unternehmen für Thoraxkatheter im Profil

- Teleflex Incorporated(UNS.)

- Getinge AB(Schweden)

- BD (USA)

- Cardinal Health (USA)

- Cook Medical(UNS.)

- Braun (Deutschland)

- Medela(Schweiz)

- Vygon (Frankreich)

- Poly Medicure Ltd. (Indien)

- Redax S.p.A. (Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Teleflex Incorporated, ein weltweit führender Anbieter medizinischer Technologien, hat die zuvor angekündigte Übernahme nahezu des gesamten Gefäßinterventionsgeschäfts der BIOTRONIK SE & Co. KG abgeschlossen.

- August 2024:Getinge gab bekannt, dass es der Übernahme von Paragonix Technologies, Inc., einem führenden US-amerikanischen Unternehmen für Produkte und Dienstleistungen im Bereich Organtransport, zugestimmt hat.

- November 2023:Centese, Inc. gab den erfolgreichen Abschluss seiner Serie-B-Finanzierungsrunde in Höhe von 15 Millionen US-Dollar bekannt, die von Medical Technology Venture Partners unter Beteiligung bestehender und neuer Investoren angeführt wurde. Die Runde würde klinische Initiativen vorantreiben, Kommerzialisierungsbemühungen finanzieren und die fortschrittliche Produktentwicklung des intelligenten Thoraguard-Thorax-Managementsystems stärken.

- Oktober 2023:Getinge hat die zuvor angekündigte Übernahme von 100 % der Anteile an High Purity New England, Inc. abgeschlossen, einem führenden US-amerikanischen Unternehmen in den schnell wachsenden Bereichen kundenspezifischer Einweglösungen für Bioverarbeitungsanwendungen.

- September 2023:Merit Medical Systems, Inc., ein weltweit führender Hersteller und Vermarkter von Gesundheitstechnologie, gab die kommerzielle Markteinführung seiner Aspira-Flasche in den USA bekannt. Die neue evakuierte Drainageflasche ist die neueste Ergänzung des Drainage-Portfolios von Merit.

- Januar 2022:ICU Medical Inc. hat die Übernahme von Smiths Medical von Smiths Group plc abgeschlossen. Das Geschäft von Smiths Medical umfasst ambulante Infusionsgeräte,Spritze, Gefäßzugänge und lebenswichtige Pflegeprodukte.

- Juni 2021:BD, ein weltweit führendes Medizintechnikunternehmen, hat von der US-amerikanischen FDA (Food and Drug Administration) die 510(k)-Zulassung für das Peritonealkathetersystem PeritX zur Drainage von wiederkehrendem, symptomatischem, nicht bösartigem Aszites erhalten.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 3,7 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Produkttyp, Material, Anwendung, Endbenutzer und Region |

| Nach Produkttyp |

|

| Nach Material |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 285,9 Millionen US-Dollar und soll bis 2034 399,0 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 103,8 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 3,7 % aufweisen wird.

Das Segment der Thoraxdrainagekatheter ist nach Produkttyp marktführend.

Die Schlüsselfaktoren für den Markt sind das steigende Eingriffsvolumen und die standardisierte Nachsorge.

Teleflex Incorporated, Getinge AB, BD und Cardinal Health gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf