Marktgröße, Anteil und Branchenanalyse für Torsionsbalken für Kraftfahrzeuge, nach Balkentyp (konventioneller Torsionsbalken und gekoppelter Torsionsbalken (CTBA)), nach Fahrzeugtyp (Fließheck/Limousine, SUV, LCV und HCV), nach Vertriebskanal (OEM/Werksmontage und Aftermarket/Ersatz), nach Materialtyp (Stanzstahl, hochfester Stahl (HSS/AHSS) und Verbund-/Hybridmaterialien) und regionale Prognose, 2026-2034

Marktgröße für Torsionsbalken für Kraftfahrzeuge und Zukunftsaussichten

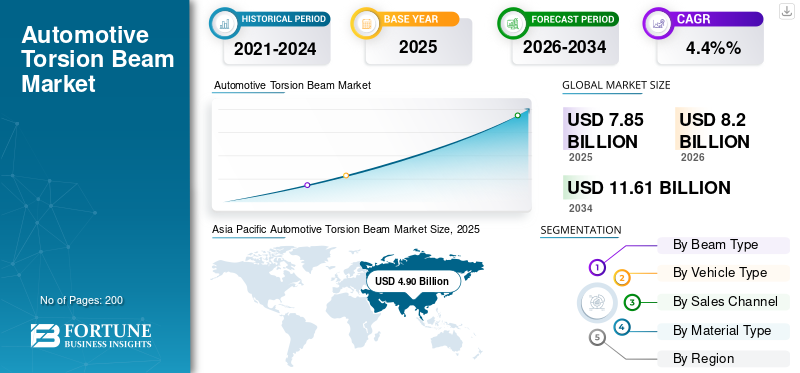

Die weltweite Marktgröße für Verbundlenker für Kraftfahrzeuge wurde im Jahr 2025 auf 7,85 Milliarden US-Dollar geschätzt. Der Markt soll von 8,20 Milliarden US-Dollar im Jahr 2026 auf 11,61 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,4 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Markt für Verbundlenker im Automobilbereich mit einem Marktanteil von 62,42 % im Jahr 2025.

Das Marktwachstum wird stetig durch die Großserienproduktion kompakter Personenkraftwagen und kostenoptimierter SUVs vorangetrieben, bei denen Verbundlenker aufgrund ihrer geringen Kosten, Verpackungseffizienz und Haltbarkeit nach wie vor eine bevorzugte Hinterradaufhängungsarchitektur sind. OEMs verbessern auch ihre Designs, um Fahrverhalten und Handling zu verbessern und Leichtbauziele zu erreichen, indem sie verstärkt auf gekoppelte Verbundlenkerachsen (Coupled Torsion Beam Axles, CTBA) und HSS/AHSS-Materialien setzen, insbesondere da elektrifizierte Plattformen ein engeres Platzmanagement und eine höhere Steifigkeit erfordern. Tier-1-Fahrwerkslieferanten wie Benteler, Gestamp und Donghee erweitern ihre Kapazitäten bei Verbundlenker-/CTBA-Komponenten.

- Beispielsweise begann BENTELER im Juni 2025 mit dem Bau einer neuen Produktionsanlage in Kenitra, Marokko, wo die Produktion neben anderen Fahrwerkskomponenten auch Verbundlenker-Hinterachsen (Verbundlenker) umfassen wird, die neue Lieferkapazitäten und lokale Lieferungen für OEM-Programme unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für Verbundlenker im Automobilbereich Wichtige Erkenntnisse

- Marktgröße 2025: 7,85 Milliarden US-Dollar

- Marktgröße 2026: 8,20 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 11,61 Milliarden US-Dollar

- CAGR: 4,4 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Verbundlenker im Automobilbereich mit einem Anteil von 62,42 % im Jahr 2025.

- Das Segment Coupled Torsion Beam (CTBA) wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 8,4 % wachsen.

- Das Aftermarket-/Ersatzsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,1 % wachsen.

Asien-Pazifik

Die Region hatte den größten Marktanteil und bleibt der am schnellsten wachsende regionale Markt, unterstützt durch eine hohe Fahrzeugproduktion, eine steigende Nachfrage nach erschwinglichen Pkw und kompakten SUVs sowie elektrifizierungsbereiten Plattformen.

Nordamerika

Der Markt verzeichnet ein stetiges Wachstum aufgrund der starken Produktion von SUVs und leichten Nutzfahrzeugen, steigender Fahrzeugexporte, der Lokalisierung von Zulieferern und der anhaltenden Nachfrage nach kosteneffizienten Hinterradaufhängungssystemen in Einstiegsfahrzeugen.

Europa

Die Nachfrage bleibt stark, da Automobilhersteller weiterhin leichte und kostengünstige Verbundlenkersysteme für kompakte Personenkraftwagen einführen, unterstützt durch Emissionsvorschriften und eine hohe Produktion von Massenmarktmodellen.

UNS.

Die hohe SUV-Penetration, die Optimierung der OEM-Plattform und die stabile Aftermarket-Nachfrage unterstützen weiterhin ein moderates und beständiges Wachstum auf dem Markt für Verbundlenker im Automobilbereich.

Japan

Die Nachfrage wird durch die starke Produktion von Kompakt- und Kei-Fahrzeugen im Land gestützt, bei denen Verbundlenkersysteme Platzeffizienz, Zuverlässigkeit und kostengünstige Federungsleistung bieten.

Mehr lesen

Markttrends für Verbundlenker im Automobilbereich

Der Wandel hin zu kostenoptimierten und platzsparenden Hinterradaufhängungsarchitekturen prägt die Produktentwicklung

Automobilhersteller legen zunehmend Wert auf fortschrittliche Aufhängungstechnologiesysteme, die ein Gleichgewicht zwischen Kosteneffizienz, einfacher Verpackung und akzeptablem Fahrkomfort und Handling herstellen, insbesondere in Fahrzeugsegmenten mit hohem Volumen. Verbundlenkeraufhängungen erfreuen sich in Kleinwagen und Einstiegs-SUVs immer größerer Beliebtheit, da sie die Anzahl der Komponenten reduzieren, Platz unter dem Boden schaffen und die Herstellung vereinfachen. Dieser Trend wird durch die Elektrifizierung, bei der die Platzierung von Batterien im Heckbereich noch weiter voranschreitet, noch verstärktVerpackungEffizienz sind entscheidend. OEMs verfeinern daher Torsionsbalkenkonstruktionen durch bessere Geometrie, Abstimmung und Materialoptimierung, um ihre Anwendbarkeit auf eine breitere Palette von Fahrzeugplattformen zu erweitern, ohne auf teurere Mehrlenkersysteme umzusteigen. Im Juni 2025 kündigte BENTELER eine Kapazitätserweiterung für die Produktion von Verbundlenker-Hinterachsen in seinem neuen Werk in Kenitra an, um die Entwicklung kompakter und elektrischer Fahrzeugplattformen zu unterstützen.

MARKTDYNAMIK

MARKTREIBER

Hohe weltweite Produktion von kompakten Pkw und erschwinglichen SUVs unterstützt die Marktexpansion

Die anhaltende Nachfrage nach erschwinglicher Mobilität in Schwellen- und Industrieländern treibt weiterhin die Produktion von Schrägheckmodellen, Limousinen und kompakten SUVs voran und unterstützt direkt die Einführung der Verbundlenkertechnologie. Diese Fahrzeugkategorien bevorzugen Verbundlenker aufgrund ihrer geringeren Kosten, Haltbarkeit und einfachen Integration in Frontantriebsarchitekturen. Während Automobilhersteller bestrebt sind, wettbewerbsfähige Preise aufrechtzuerhalten und gleichzeitig die Standards für Sicherheit, verbesserte Kraftstoffeffizienz und Effizienz einzuhalten, bleiben Verbundlenker eine bewährte Lösung für Plattformen für den Massenmarkt. Hohe Produktionsvolumina im asiatisch-pazifischen Raum, in Teilen Europas und exportorientierte Produktionszentren verstärken diesen Effekt noch weiter und sorgen für eine konstante OEM-Nachfrage nach Verbundlenkerbaugruppen und zugehörigen Komponenten. Im März 2024 berichtete die OICA, dass Asien-Ozeanien nach wie vor die weltweit größte Fahrzeugproduktionsregion sei, was die Nachfrage nach kosteneffizienten Aufhängungsarchitekturen verstärkt.

MARKTBEGRENZUNGEN

Die zunehmende Einführung von Multi-Link-Aufhängungen in Premium-Segmenten schränkt den adressierbaren Umfang ein

Während Verbundlenker kostensensible Fahrzeugsegmente dominieren, ist ihr Einsatz in Premium- und leistungsorientierten Modellen, bei denen Fahrkomfort und unabhängige Radsteuerung im Vordergrund stehen, begrenzt. Mehrlenker-Hinterradaufhängungen gehören zunehmend zum Standard in höherpreisigen Premium-LimousinenSUVs, und Hochleistungsfahrzeuge, wodurch die Durchdringung von Verbundlenkeraufhängungen begrenzt wird, wenn Erstausrüster in die Oberklasse vordringen. Dieser Strukturwandel schränkt den Einsatz der Verbundlenkertechnologie auf bestimmte Preisklassen und Fahrzeugdynamiken sowie Architekturen ein und verringert damit ihre Relevanz in Luxussegmenten. Da die Vorlieben und Erwartungen der Verbraucher an Komfort und verbesserte Fahrzeugleistung steigen, stoßen Verbundlenker trotz kontinuierlicher schrittweiser Verbesserungen an natürliche Grenzen. Dies behindert das Wachstum des Marktes für Verbundlenker im Automobilbereich. Im September 2023 bestätigten mehrere europäische OEMs den erweiterten Einsatz von Mehrlenker-Hinterradaufhängungen in neuen Premium-Kompakt- und Mittelklasse-Fahrzeugplattformen.

MARKTCHANCEN

Leichte Materialien und gekoppelte Torsionsbalkenkonstruktionen schaffen neues Wertsteigerungspotenzial

Durch die Integration von hochfestem Stahl, fortschrittlichem hochfestem Stahl und Hybridmateriallösungen in Verbundlenkerkonstruktionen ergeben sich Chancen. Diese Innovationen ermöglichen Gewichtsreduzierung, verbesserte Steifigkeit und bessere Fahreigenschaften und machen Verbundlenker für eine breitere Palette von Fahrzeugen, einschließlich Elektro- und exportorientierten Modellen, nutzbar. Gekoppelte Verbundlenkerachsen (CTBA) verbessern das Fahr- und Rollverhalten weiter und bieten gleichzeitig Kostenvorteile gegenüber Mehrlenkersystemen. Diese Entwicklung ermöglicht es Lieferanten, den Wert pro Einheit zu steigern, was die Relevanz der Verbundlenkertechnologie angesichts strengerer Emissionsvorschriften und Effizienzziele unterstützt. Im April 2025 wies Gestamp auf den verstärkten Einsatz von AHSS in Hinterachs- und Verbundlenkerstrukturen zur Unterstützung leichter Fahrzeugplattformen hin.

HERAUSFORDERUNGEN DES MARKTES

Die Balance zwischen Kostendruck und Leistungserwartungen bleibt eine strukturelle Herausforderung

Die größte Herausforderung für den Verbundlenkermarkt besteht darin, aggressive Kostenziele mit steigenden OEM-Erwartungen an Komfort, Geräuschdämmung und dynamische Leistung in Einklang zu bringen. Da Fahrzeuge durch zusätzliche Sicherheitsfunktionen und Elektrifizierung immer schwerer werden und ein effizienteres Fahrerlebnis bieten, müssen Verbundlenkersysteme eine höhere Steifigkeit und Haltbarkeit bieten, ohne dass erhebliche Kostensteigerungen entstehen. Darüber hinaus erschweren die Volatilität der Materialpreise und der Druck auf die Margen der Tier-1-Lieferanten die langfristige Planung und Investition. Die Nichterfüllung sich entwickelnder Leistungsmaßstäbe kann die Substitution alternativer Aufhängungssysteme in Grenzsegmenten beschleunigen und dadurch die Einführung von Verbundlenkersystemen über Kernanwendungen hinaus einschränken. Im November 2024 nannten mehrere Automobilzulieferer die Volatilität der Stahlpreise als Schlüsselfaktor für die Kostenplanung für Fahrwerkskomponenten und die Margenstabilität.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Trägertyp

Kostenoptimierte Aufhängungsarchitektur erhält die Dominanz des konventionellen Torsionsbalkens aufrecht

Basierend auf dem Trägertyp wird der Markt in konventionelle Torsionsbalken und gekoppelte Torsionsbalken (CTBA) unterteilt.

Das Segment der konventionellen Verbundlenker dominiert den Weltmarkt aufgrund seiner niedrigen Herstellungskosten, der einfachen Struktur und der bewährten Haltbarkeit bei großvolumigen Personenkraftwagen. OEMs bevorzugen dieses Design weiterhin bei Schrägheckmodellen, Limousinen und Einstiegs-SUVs, bei denen Kostenkontrolle und Verpackungseffizienz von entscheidender Bedeutung sind. Die groß angelegte Einführung im asiatisch-pazifischen Raum und in Europa stärkt die Volumenführerschaft weiter. Kontinuierliche schrittweise Verbesserungen der Geometrie und Abstimmung ermöglichen es herkömmlichen Verbundlenkern, die gängigen Fahr- und Sicherheitsanforderungen zu erfüllen, ohne dass ein Übergang zu kostspieligeren Aufhängungsarchitekturen erforderlich ist. Im März 2024 bekräftigten mehrere asiatische und europäische OEMs den weiteren Einsatz konventioneller Verbundlenker-Hinterachsen in Massenmarkt-Kompaktfahrzeugplattformen.

Das Segment Coupled Torsion Beam (CTBA) wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 8,4 % wachsen.

Nach Fahrzeugtyp

Hohe Produktion kompakter Pkw verankert das Segment der Schrägheck- und Limousinen

Basierend auf dem Fahrzeugtyp ist der Markt in Fließheck/Limousine, SUV,Kleintransporterund HCV.

Schrägheckmodelle und Limousinen dominieren den Markt aufgrund ihrer großen weltweiten Produktionsmengen und der starken Vorliebe für kosteneffiziente Hinterradaufhängungsanordnungen. Bei diesen Personenkraftwagen und Nutzfahrzeugen stehen die Optimierung des Innenraums, ein geringes Leergewicht und ein erschwinglicher Preis im Vordergrund, was allesamt den Einsatz der Verbundlenkertechnologie begünstigt. Besonders stark ist die Dominanz des Segments im asiatisch-pazifischen Raum und in Europa, wo Kompaktwagen nach wie vor von zentraler Bedeutung für urbane Mobilität und exportorientierte Fertigungsstrategien sind. Im Februar 2024 bestätigten OICA-Daten, dass kompakte Personenkraftwagen den Großteil der Fahrzeugproduktion im asiatisch-pazifischen Raum ausmachten, was die Nachfrage nach Verbundlenkertechnologie stützte.

Das SUV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,2 % wachsen.

Nach Vertriebskanal

OEM-/Factory-fit-Integration stärkt die Vormachtstellung von Factory-fit-Kanälen

Basierend auf dem Vertriebskanal ist der Markt in OEM/Werksmontage und Aftermarket/Ersatz unterteilt.

Das OEM-/Fabrik-Fit-Segment dominiert den weltweiten Marktanteil von Verbundlenkern im Automobilbereich, angetrieben durch die direkte Integration von Verbundlenkern in neue Fahrzeugplattformen und langfristige Lieferverträge zwischen Automobilherstellern und Aufhängungslieferanten. Die meisten Verbundlenker werden während der Fahrzeugmontage eingebaut und hängen eng mit dem Produktionsvolumen und den Entscheidungen zur Plattformarchitektur zusammen. Die Standardisierung über globale Fahrzeugprogramme hinweg stärkt die Dominanz der OEMs weiter, während Skaleneffekte eine konsistente Beschaffung von Tier-1-Zulieferern unterstützen.

Im Juli 2024 erweiterten mehrere globale OEMs ihre langfristigen Chassis-Lieferverträge, um werkseitig montierte Hinterachskomponenten für kommende Kompaktfahrzeugplattformen zu sichern.

Das Aftermarket-/Ersatzsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,1 % wachsen.

Nach Materialtyp

Etablierte Fertigungsökonomie stärkt die Führungsrolle bei gestanztem Stahl

Basierend auf der Materialart ist der Markt in gestanzten Stahl, hochfesten Stahl (HSS/AHSS) und Verbund-/Hybridmaterialien unterteilt.

Gestanzter Stahl bleibt aufgrund seiner Kosteneffizienz, hohen Haltbarkeit und gut etablierten globalen Lieferkette das dominierende Materialsegment. OEMs und Tier-1-Zulieferer verlassen sich bei der Großserienproduktion, insbesondere in kostensensiblen Bereichen, auf Torsionsträger aus gestanztem StahlPersonenkraftwagenund leichte SUVs. Das Material bietet vorhersehbare Leistung, einfache Schweißbarkeit und Kompatibilität mit der bestehenden Fertigungsinfrastruktur und ist damit die bevorzugte Wahl für Großserienplattformen, bei denen Erschwinglichkeit und Zuverlässigkeit Vorrang vor aggressiven Leichtbauzielen haben.

Im Oktober 2023 betonten führende Chassis-Zulieferer die anhaltende Abhängigkeit von gestanztem Stahl für großvolumige Verbundlenkerprogramme zur Unterstützung globaler Kompaktfahrzeugplattformen.

Das Segment Verbund-/Hybridmaterialien wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,8 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für Torsionsbalken im Automobilbereich

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Raum ist die größte und am schnellsten wachsende Region für Verbundlenker für Kraftfahrzeuge, angetrieben durch enorme Fahrzeugproduktionsmengen und eine starke Nachfrage nach erschwinglichen Pkw und kompakten SUVs. Kostensensibilität, Urbanisierung und zunehmende Mobilität der Mittelschicht begünstigen Verbundlenkerarchitekturen in mehreren Ländern. OEMs konzentrieren sich auf Lokalisierung, elektrifizierungskompatible Designs und skalierbare Plattformen, um die Akzeptanz weiter zu beschleunigen und die Region zum globalen Wachstumsmotor für Verbundlenkersysteme zu machen.

Asia Pacific Automotive Torsion Beam Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

China-Markt für Torsionsbalken für Kraftfahrzeuge

China dominiert aufgrund seiner riesigen Produktionsbasis und der starken Produktion kompakter SUVs die regionale Nachfrage. OEMs bevorzugen Verbundlenker zur Kostenkontrolle, während die Einführung von CTBA die Fahrqualität verbessert.

Japanischer Markt für Torsionsbalken im Automobilbereich

Der japanische Markt konzentriert sich auf Kompakt- und Kei-Fahrzeuge, bei denen Verbundlenker den Anforderungen an Raumeffizienz und Zuverlässigkeit entsprechen. Das allmähliche SUV-Wachstum unterstützt die steigende Nachfrage ohne größere Architekturänderungen.

Indischer Markt für Torsionsbalken für Kraftfahrzeuge

Indien verzeichnet ein starkes Wachstum, das durch die zunehmende Produktion von Fließheck- und Kompakt-SUVs angetrieben wird. Kosteneffiziente Fahrzeugaufhängungssysteme bleiben von entscheidender Bedeutung und machen Verbundlenker für volumengetriebene Plattformen äußerst attraktiv.

Nordamerika

Der nordamerikanische Markt wächst stetig, angetrieben durch eine starke SUV- und Light-Truck-Produktion sowie steigende Fahrzeugexporte, insbesondere aus Mexiko. Während Mehrlenkeraufhängungen die Premiumsegmente dominieren, bleiben Verbundlenker in SUVs und Kompaktwagen der Einstiegsklasse weiterhin relevant. OEM-Investitionen in eine flexible Fertigung gepaart mit einer stabilen Nachfrage nach kostenoptimierten Hinterachsen unterstützen ein stetiges Wachstum. Die Region profitiert auch von Strategien zur Lieferantenlokalisierung und langfristigen OEM-Beschaffungsvereinbarungen.

US-Markt für Torsionsbalken im Automobilbereich

Der US-Markt zeichnet sich durch eine hohe SUV-Penetration und den selektiven Einsatz der Verbundlenkerfederung in kostenorientierten Ausstattungsvarianten aus. Die Rationalisierung der OEM-Plattform und die stetige Aftermarket-Nachfrage unterstützen ein moderates, aber stabiles Marktwachstum.

Europa

Europa stellt weiterhin einen bedeutenden Markt für Verbundlenkersysteme dar, angetrieben durch die hohe Produktion kompakter Schräghecklimousinen und Limousinen, insbesondere in stadtorientierten Mobilitätssegmenten. OEMs legen Wert auf Kostenkontrolle, Gewichtsreduzierung und Verpackungseffizienz und fördern so die Einführung der Verbundlenkertechnologie in Fahrzeugen für den Massenmarkt. Während Premium-Modelle zunehmend mit Mehrlenker-Aufhängungen ausgestattet sind, steigt die Nachfrage weiterhin bei volumengesteuerten Plattformen. Der regulatorische Druck auf Emissionen unterstützt außerdem den Einsatz leichter Torsionsbalkenkonstruktionen, insbesondere solcher aus modernen Stählen.

Britischer Markt für Torsionsbalken im Automobilbereich

Der britische Markt profitiert von der Kompaktwagenproduktion und der exportorientierten Montage. Verbundlenker sind in erschwinglichen Personenkraftwagen nach wie vor weit verbreitet und sorgen trotz der allgemeinen Produktionsvolatilität für eine stabile OEM-Nachfrage.

Deutschland Markt für Torsionsbalken im Automobilbereich

Der deutsche Markt ist neben Premiumfahrzeugen auch von volumenstarken Kompaktmodellen geprägt. Während Luxussegmente den Einsatz von Verbundlenkern einschränken, sorgen Massenmarktplattformen und Exportproduktion für eine stabile Nachfrage.

Rest der Welt

Der Rest der Welt, darunter Südamerika, der Nahe Osten und Afrika, verzeichnet ein moderates Wachstum, da die lokale Fahrzeugmontage zunimmt. Kostensensibilität, Haltbarkeitsanforderungen und einfachere Fahrzeugarchitekturen begünstigen die Einführung von Verbundlenkerkonstruktionen. Die zunehmende Lokalisierung der Produktion und die verbesserte Straßeninfrastruktur unterstützen die Nachfrage, während die allmähliche Zunahme der SUV-Penetration den Marktwert steigert, trotz geringerer Gesamtmengen im Vergleich zu den Hauptregionen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Plattformstandardisierung, Leichtbautechnik und Wettbewerbsfähigkeit von Torsionsträgern im Maßstab von Lieferanten

Die globalen Markttrends für Verbundlenker im Automobilbereich werden durch Kostenoptimierung, Plattformstandardisierung und kontinuierliche Innovation bei Materialien und Design in volumenstarken Fahrzeugsegmenten vorangetrieben. Führende Zulieferer, darunter BENTELER, Gestamp, Magna International, ZF, Hyundai Mobis und American Axle & Manufacturing, konkurrieren durch skalierbare Torsionsbalken- und CTBA-Architekturen, fortschrittliche Umformtechnologien wie fortschrittliche Fahrerassistenzsysteme ADAS und die Integration von hochfestem Stahl. Globale Produktionsstandorte, lokalisierte Produktion in der Nähe von OEM-Werken und langfristige Lieferverträge für Plattformen stärken die Wettbewerbsstärke. Unternehmen konzentrieren sich auf die Verbesserung der Fahrleistung durch gekoppelte Verbundlenkerkonstruktionen, die Gewichtsreduzierung durch AHSS- und Hybridlösungen sowie die Verbesserung der Haltbarkeit elektrifizierter Plattformen. Strategische Investitionen in Automatisierung, regionale Kapazitätserweiterung und enge OEM-Zusammenarbeit ermöglichen es Zulieferern, aggressive Kostenziele mit sich entwickelnden Leistungs-, Sicherheits- und Effizienzanforderungen in globalen Fahrzeugprogrammen in Einklang zu bringen.

LISTE DER WICHTIGSTEN AUTOMOBIL-VERBINDERSTREBEN-UNTERNEHMEN IM PROFIL

- ZF Friedrichshafen AG(Deutschland)

- Schaeffler Gruppe (Deutschland)

- Benteler International AG (Österreich)

- Magna International Inc. (Kanada)

- American Axle & Manufacturing Holdings, Inc. (AAM)(UNS.)

- Hyundai Mobis (Südkorea)

- Gestamp Automoción S.A. (Spanien)

- Marelli Holdings Co., Ltd. (Japan)

- JTEKT Corporation (Japan)

- Thyssenkrupp Automotive Technology (Deutschland)

- Multimatic Inc. (Kanada)

- Sogefi S.p.A. (Italien)

- Tata AutoComp Systems Ltd. (Indien)

- Mubea – Muhr und Bender KG (Deutschland)

- Yorozu Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im November 2025, Peroduas kommendes EVAnzeigeIn der Berichterstattung wurde berichtet, dass das Modell über eine hintere Verbundlenkeranordnung, ein Batteriepaket und kompakte Plattformproportionen verfügt. Die Offenlegung ist bemerkenswert, da sie darauf hinweist, dass die Erstausrüster weiterhin Torsionsbalken in wertorientierten Elektrofahrzeugen bevorzugen, bei denen Verpackungseffizienz, Herstellbarkeit und Haltbarkeit für die Masseneinführung in der Mobilität auf Schwellenmärkten im Vordergrund stehen.

- Im September 2025, ZF Chassis Systems Duncan kündigte die Erweiterung in ein neues großes Werk in Spartanburg County, South Carolina, an, um die Produktion von Präzisionsachsbaugruppen zu erweitern. Der Schritt signalisiert fortgesetzte Investitionen in die Produktionsfläche für Achsmodule und eine höhere Produktionskapazität, was die OEM-Nachfrage nach standardisierten Hinterachsarchitekturen und einer lokalen Fahrgestellversorgung unterstützt.

- Im Juni 2025 BENTELER hat offiziell den Grundstein für ein neues Automobilkomponentenwerk in Kenitra, Marokko, gelegt und den Standort für die Herstellung von Fahrwerksteilen, einschließlich Verbundlenker-Hinterachsen, für einen großen OEM positioniert. Das Projekt stärkt die lokale Lieferfähigkeit, die Kostenwettbewerbsfähigkeit und die exportfähige Produktion von Hinterachsbaugruppen für großvolumige Fahrzeugprogramme.

- Im Oktober 2024Die slowakische Regierung und Hyundai Mobis unterzeichneten eine Absichtserklärung zum Bau eines neuen EV-Teilewerks in Novaky, Slowakei, unterstützt durch Anreize. Die Investition konzentriert sich zwar auf EV-Komponenten, stärkt jedoch die europäische Produktionsbasis von Hyundai Mobis für fahrwerksbezogene Module und unterstützt Lokalisierungsstrategien für zukünftige Fahrzeugplattformen.

- Im September 2024,Zu den Bingo-SUV-Spezifikationen von SAIC-GM-Wuling gehört unter anderem eine hydrogeformte geschlossene Torsionsbalken-Hinterradaufhängung, wie im Zusammenhang mit der Markteinführung berichtet. Die Konfiguration veranschaulicht, wie OEMs die Attraktivität von Torsionsbalkenarchitekturen aufrechterhaltenElektrofahrzeugeElektrofahrzeuge und kompakte SUVs durch den Einsatz von Umformtechniken, die die Steifigkeit und den Platzbedarf verbessern und gleichzeitig die Kosteneffizienz im Vergleich zu Mehrlenkersystemen wahren.

BERICHTSBEREICH

Die globale Marktanalyse für Torsionsbalken für Kraftfahrzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Marktbericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Die Marktprognose für Torsionsbalken für Kraftfahrzeuge bietet eine umfassende Wettbewerbslandschaft, die den größten Marktanteil, neue Chancen und Profile der wichtigsten Akteure in der Automobilindustrie umfasst.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAIS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Trägertyp, nach Fahrzeugtyp, nach Vertriebskanal, nach Materialtyp und nach Region |

| Nach Trägertyp |

|

| Nach Fahrzeugtyp |

|

| Nach Vertriebskanal |

|

| Nach Materialtyp |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 7,85 Milliarden US-Dollar und soll bis 2034 11,61 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 4,90 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 4,4 % wächst.

Das OEM/Factory-Fit-Segment ist hinsichtlich der Vertriebskanäle marktführend.

Die hohe weltweite Produktion von kompakten Pkw und erschwinglichen SUVs unterstützt die Marktexpansion.

Zu den Top-Playern auf dem Markt zählen ZF Friedrichshafen AG, Schaeffler Gruppe, Benteler International AG, Magna International Inc. und American Axle & Manufacturing Holdings, Inc

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf