Marktgröße, Anteil und Branchenanalyse für tragbare medizinische Geräte, nach Produkt (Diagnose- und Überwachungsgeräte (Geräte zur Überwachung von Vitalfunktionen, Geräte zur Herzüberwachung, Geräte zur Blutzuckerüberwachung und andere), therapeutische Geräte (Geräte zur Atemtherapie, Geräte zur Wundversorgung und andere), Hilfsmittel und Mobilitätsgeräte und andere), nach Anwendung (Gynäkologie, Kardiologie, Magen-Darm-Trakt, Urologie, Orthopädie und andere), Nach Endbenutzern (Krankenhäuser und ASCs, Kliniken und Arztpraxen, Diagnosezentren, häusliche Pflegeeinrichtungen und andere) und reg

Marktgröße und Zukunftsaussichten für tragbare medizinische Geräte

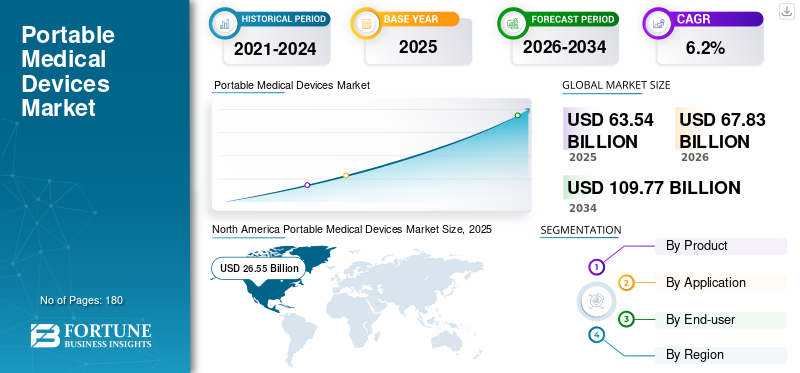

Die globale Marktgröße für tragbare medizinische Geräte wurde im Jahr 2025 auf 63,54 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 67,83 Milliarden US-Dollar im Jahr 2026 auf 109,77 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für tragbare medizinische Geräte mit einem Marktanteil von 41,78 % im Jahr 2025.

Der weltweite Markt für tragbare medizinische Geräte umfasst kompakte, mobile, handgehaltene, tragbare und transportable medizinische Geräte, die zur Diagnose, Überwachung, Behandlung, Rehabilitation und Patientenunterstützung in Krankenhäusern, Kliniken, Diagnosezentren und häuslichen Pflegeeinrichtungen eingesetzt werden. Zu diesen Geräten gehören tragbare Monitore, Blutzuckermessgeräte, Herzmonitore, tragbare Ultraschallsysteme, Sauerstoffkonzentratoren, Vernebler, Infusionspumpen, Wundtherapiegeräte und Produkte zur Mobilitätsunterstützung.

Der Markt wächst, da die Gesundheitsversorgung näher am Patienten rückt, insbesondere bei der Behandlung chronischer Krankheiten.Altenpflegeund postakute Überwachung. Steigende Fälle von Herz-Kreislauf-Erkrankungen, Diabetes, Atemwegserkrankungen und Mobilitätseinschränkungen erhöhen die Nachfrage nach Geräten, die eine schnellere Diagnose, kontinuierliche Beobachtung und Pflege außerhalb des traditionellen Krankenhausumfelds ermöglichen. Der Wandel hin zur häuslichen Gesundheitsversorgung, zur Fernüberwachung von Patienten und zur ambulanten Behandlung ermutigt Anbieter und Patienten auch dazu, benutzerfreundliche tragbare Lösungen einzusetzen.

Medtronic plc, Abbott Laboratories, Koninklijke Philips N.V., GE HealthCare und Siemens Healthineers AG hielten im Jahr 2025 den höchsten Marktanteil, angetrieben durch strategische Initiativen zur Markterweiterung und Diversifizierung ihrer Portfolios durch Produkteinführungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für tragbare medizinische Geräte

- Marktgröße 2025: 63,54 Milliarden US-Dollar

- Marktgröße 2026: 67,83 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 109,77 Milliarden US-Dollar

- CAGR: 6,2 % von 2026–2034

- Nordamerika dominierte den Markt für tragbare medizinische Geräte mit einem Anteil von 41,78 % im Jahr 2025.

- Den größten Marktanteil hielt das Segment Diagnose- und Überwachungsgeräte.

- Das Segment Krankenhäuser & ASCs wird im Jahr 2026 voraussichtlich 33,9 % des Marktes ausmachen.

Nordamerika

Nordamerika führte den Markt mit einem Wert von 26,55 Milliarden US-Dollar und einem Marktanteil von 41,78 % im Jahr 2025 an.

Europa

Prognosen zufolge wird Europa bis 2026 ein Volumen von 17,95 Milliarden US-Dollar erreichen, unterstützt durch eine starke Gesundheitsinfrastruktur und eine zunehmende Akzeptanz der häuslichen Pflege.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 15,90 Milliarden US-Dollar erreichen und der am schnellsten wachsende regionale Markt sein.

UNS.

Der US-Markt für tragbare medizinische Geräte wird im Jahr 2026 voraussichtlich 25,91 Milliarden US-Dollar erreichen, was etwa 38,2 % des weltweiten Umsatzes ausmacht.

Japan

Der japanische Markt für tragbare medizinische Geräte wird im Jahr 2026 voraussichtlich 2,71 Milliarden US-Dollar erreichen, was fast 4,0 % des weltweiten Umsatzes entspricht.

Mehr lesen

MARKTTRENDS FÜR TRAGBARE MEDIZINGERÄTE

Der Wandel hin zu vernetzten, tragbaren und patientenfreundlichen Geräten ist ein wichtiger Markttrend

Ein wichtiger Trend auf dem Markt ist der Wandel von einfachen, eigenständigen Geräten zu vernetzten, tragbaren und datenfähigen Geräten. Patienten und Anbieter bevorzugen zunehmend Geräte, die einfach zu bedienen, leicht und drahtlos sind und Daten an Ärzte oder Pflegeplattformen übertragen können. Besonders stark ist dieser Trend bei der Herzüberwachung, der Diabetesversorgung, der Atemwegsüberwachung und der allgemeinen Patientenüberwachung. Tragbare EKG-Pflaster, kontinuierliche Glukosemonitore, smartPulsoximeter,Tragbare Multiparameter-Monitore und mit einer App verbundene Beatmungsgeräte helfen Klinikern dabei, Patienten häufiger zu überwachen und früher einzugreifen. Auch das Gerätedesign wird immer patientenzentrierter.

Hersteller konzentrieren sich auf kleinere Formfaktoren, längere Akkulaufzeiten, intuitive Schnittstellen, Bluetooth- oder Mobilfunkkonnektivität und cloudbasierte Berichte. Für Krankenhäuser und Kliniken unterstützen vernetzte Geräte die Effizienz der Arbeitsabläufe und reduzieren die manuelle Dokumentation. Für die Patienten erhöhen sie den Komfort und fördern die Therapietreue.

Ein weiterer wichtiger Trend ist die Verschmelzung von Hardware, Software und Services. Unternehmen verkaufen Geräte und bieten Überwachungsplattformen, Analyse-Dashboards, Abonnementdienste und Fernpflegeunterstützung an. Dies verändert die Wettbewerbslandschaft, da der Wert zunehmend von Datenqualität, Interoperabilität, Cybersicherheit und Integration mit elektronischen Gesundheitsakten abhängt. Es wird erwartet, dass tragbare Geräte im Laufe der Zeit weniger episodische und kontinuierlichere Aufgaben in der Patientenversorgung übernehmen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die steigende Belastung durch chronische Krankheiten treibt das Marktwachstum voran

Die wachsende Belastung durch chronische Krankheiten treibt das weltweite Wachstum des Marktes für tragbare medizinische Geräte voran. Patienten mit Herz-Kreislauf-Erkrankungen, Diabetes, chronischen Atemwegserkrankungen, neurologischen Erkrankungen und orthopädischen Einschränkungen benötigen häufig eine häufige Überwachung, Langzeittherapie und wiederholte Nachsorgeuntersuchungen. Tragbare Geräte verringern die Abhängigkeit von Krankenhausbesuchen, indem sie eine rechtzeitige Überwachung und Behandlung zu Hause, in Kliniken, ambulanten Einrichtungen und in Notfallsituationen ermöglichen. Dies ist besonders wichtig für die Diabetesbehandlung, wo Blutzuckermessgeräte, Systeme zur kontinuierlichen Glukoseüberwachung und Insulinpumpen die tägliche Krankheitskontrolle unterstützen.

Ebenso werden tragbare EKG-Geräte, Holter-Monitore und mobile Herztelemetriesysteme zu wichtigen Werkzeugen zur Erkennung von Herzrhythmusstörungen und zur Überwachung von Herzpatienten außerhalb von Krankenhausmauern. Auch Beatmungsgeräte wie tragbare Sauerstoffkonzentratoren, Vernebler, Spirometer, CPAP/BiPAP-Systeme und tragbare Beatmungsgeräte sind aufgrund der zunehmenden Prävalenz von Asthma, COPD, Schlafapnoe und anderen Atemwegserkrankungen zunehmend gefragt. Nach Angaben der WHO gehören Herz-Kreislauf-Erkrankungen, chronische Atemwegserkrankungen und Diabetes nach wie vor zu den Hauptursachen für die Sterblichkeit durch nichtübertragbare Krankheiten weltweit, was den Bedarf an kontinuierlichen und zugänglichen Pflegelösungen verstärkt. Da die Gesundheitssysteme darauf abzielen, die Einweisungen zu reduzieren, die Krankenhausaufenthalte zu verkürzen und die Behandlungsergebnisse für die Patienten zu verbessern, sind sie tragbarmedizinische Gerätewerden zu einem praktischen und notwendigen Bestandteil der modernen Versorgung chronischer Patienten.

MARKTBEGRENZUNGEN

Hohe Gerätekosten und Lücken bei der Erstattung schränken die Akzeptanz ein

Trotz der starken Nachfrage ist der Markt mit Einschränkungen durch hohe Gerätekosten, ungleiche Erstattungen und Erschwinglichkeitsprobleme konfrontiert, insbesondere in preissensiblen Regionen. Fortschrittliche tragbare Geräte wie kontinuierliche Glukoseüberwachungssysteme, mobile Herztelemetriegeräte, tragbare Ultraschallsysteme, tragbare Beatmungsgeräte, Infusionspumpen und vernetzte Patientenüberwachungsplattformen sind oft mit hohen Vorabkosten verbunden. Darüber hinaus fallen bei vielen dieser Geräte wiederkehrende Kosten für Sensoren, Zubehör, Softwareabonnements, Wartung, Kalibrierung oder Ersatzteile an. In Krankenhäusern und Diagnosezentren werden Beschaffungsentscheidungen von Budgetzyklen, Erstattungsumfang und dem Nachweis des klinischen und wirtschaftlichen Werts beeinflusst. In häuslichen Pflegeeinrichtungen kann es vorkommen, dass Patienten den Kauf von Geräten verzögern oder vermeiden, wenn die Erstattung begrenzt ist oder die Eigenausgaben hoch sind. Dadurch entsteht eine deutliche Lücke zwischen klinischem Bedarf und tatsächlicher Akzeptanz.

In den Schwellenländern ist die Zurückhaltung stärker sichtbar, da die Gesundheitsinfrastruktur, die Versicherungsdurchdringung und die Vertriebsnetze weiterhin uneinheitlich sind. Selbst in entwickelten Märkten prüfen die Kostenträger zunehmend, ob Fernüberwachung oder Geräte für den Heimgebrauch die Krankenhauseinweisungen reduzieren, die Therapietreue verbessern oder messbare Kosteneinsparungen bewirken. Wenn das Wertversprechen unklar ist, kann sich die Akzeptanz verlangsamen. Darüber hinaus erzeugen kostengünstige Alternativen und generalüberholte Geräte einen Preisdruck für die Hersteller, insbesondere bei Mobilitätshilfen, Basisüberwachungsgeräten und Atemtherapieprodukten. Daher bleiben Erschwinglichkeit und Erstattung entscheidende Hindernisse für eine breitere Marktdurchdringung.

MARKTCHANCEN

Häusliche Gesundheitsversorgung und Fernüberwachung schaffen lukrative Wachstumschancen

Die größte Chance für Unternehmen tragbarer medizinischer Geräte liegt in der Ausweitung der häuslichen Gesundheitsversorgung, der Fernüberwachung von Patienten und der dezentralen Pflege. Gesundheitssysteme stehen unter dem Druck, eine alternde Bevölkerung, steigende Zahlen chronischer Krankheiten, Personalmangel und steigende Krankenhauskosten zu bewältigen. Tragbare Geräte unterstützen diesen Wandel direkt, indem sie es ermöglichen, Patienten zu Hause zu überwachen oder zu behandeln und gleichzeitig mit Ärzten in Verbindung zu bleiben. Diese Möglichkeit ist in mehreren Produktkategorien sichtbar. In der Diabetesversorgung unterstützen Geräte zur kontinuierlichen Glukoseüberwachung und Insulinabgabe das tägliche Selbstmanagement. In der Kardiologie helfen tragbare EKG-, Holter- und Telemetrielösungen dabei, Rhythmusstörungen ohne lange stationäre Aufenthalte zu erkennen. In der Beatmungspflege sind Sauerstoffkonzentratoren, CPAP/BiPAP-Systeme,Vernebler, und tragbare Beatmungsgeräte unterstützen Patienten mit chronischen Atemwegserkrankungen zu Hause. In der Wundversorgung ermöglichen tragbare Einweg-Unterdruck-Wundtherapiegeräte eine Behandlung über den stationären Bereich hinaus.

Auch die Aufsichtsbehörden haben die Bedeutung nicht-invasiver Fernüberwachungsgeräte erkannt und die FDA hat Leitlinien herausgegeben, die die kontinuierliche Verfügbarkeit und Leistungsfähigkeit solcher Geräte für die Patientenüberwachung unterstützen sollen. Unternehmen, die zuverlässige Hardware mit benutzerfreundlicher Software, Tools zur Patienteneinbindung, Cloud-Konnektivität und Service-Support kombinieren können, sind gut aufgestellt, um diese Chance zu nutzen. Die nächste Phase des Marktwachstums dürfte eher von integrierten Lösungen als von eigenständigen Geräten ausgehen, insbesondere in der häuslichen Pflege chronischer Krankheiten.

HERAUSFORDERUNGEN DES MARKTES

Datensicherheit, Genauigkeit und Benutzerfreundlichkeit bleiben eine Herausforderung für die Marktexpansion

Eine der größten Herausforderungen auf dem Markt besteht darin, Komfort mit klinischer Zuverlässigkeit, Datensicherheit und Benutzerfreundlichkeit in Einklang zu bringen. Tragbare Geräte werden häufig außerhalb kontrollierter klinischer Umgebungen verwendet, was das Risiko einer falschen Verwendung, einer schlechten Geräteplatzierung, fehlender Messwerte, Verbindungsfehlern und einer inkonsistenten Patiententreue erhöht. Bei einem Blutdruckmessgerät, einem Glukosemessgerät, einem tragbaren EKG-Gerät, einem Spirometer oder einem Sauerstofftherapiegerät können kleine Fehler bei der Verwendung die Qualität klinischer Entscheidungen beeinträchtigen. Daher sind Schulung, Gerätedesign und Patientenunterstützung äußerst wichtig.

Gleichzeitig generieren vernetzte Geräte sensible Gesundheitsdaten, die geschützt werden müssen. Da immer mehr Geräte Informationen über mobile Apps, Cloud-Plattformen und Fernüberwachungssysteme übertragen, müssen sich Hersteller mit Cybersicherheit, Datenschutzkonformität und Datenintegrität befassen. Eine weitere Herausforderung ist die Interoperabilität. Krankenhäuser und Kliniker nutzen häufig mehrere digitale Systeme, und die Daten tragbarer Geräte müssen in bestehende klinische Arbeitsabläufe passen und dürfen keine zusätzliche Belastung darstellen. Es besteht auch ein wachsender Bedarf, den klinischen Wert nachzuweisen. Anbieter und Kostenträger erwarten zunehmend Beweise dafür, dass tragbare Geräte die Ergebnisse verbessern, die Einweisungen reduzieren oder die Gesamtkosten der Pflege senken. Unternehmen, denen es nicht gelingt, Genauigkeit, Sicherheit, Benutzerfreundlichkeit und wirtschaftlichen Wert nachzuweisen, haben möglicherweise Schwierigkeiten, Vertrauen, Kostenerstattung und langfristige Akzeptanz zu gewinnen.

Segmentierungsanalyse

Nach Produkt

Diagnose- und Überwachungsgeräte dominieren, da chronische Krankheiten eine kontinuierliche Überwachung erfordern

Basierend auf dem Produkt ist der Markt in Diagnose- und Überwachungsgeräte, therapeutische Geräte, unterstützende undMobilitätsgeräte, und andere.

Diagnose- und Überwachungsgeräte halten den höchsten Marktanteil bei tragbaren medizinischen Geräten, da sie den häufigsten und wiederkehrenden Bedarf im Gesundheitswesen erfüllen: die schnelle und zuverlässige Messung des Patientenzustands. Blutzuckermessgeräte, Herzmessgeräte, Pulsoximeter, Blutdruckmessgeräte, Atemüberwachungsgeräte und tragbare Bildgebungssysteme werden in Krankenhäusern, Kliniken, Diagnosezentren und Heimen eingesetzt. Ihre Nachfrage wird durch die Behandlung chronischer Krankheiten, präventives Screening, Fernüberwachung von Patienten und Nachsorge nach der Entlassung gestärkt.

Das Segment der therapeutischen Geräte wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 6,7 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Kardiologie aufgrund der hohen Krankheitslast und des starken Überwachungsbedarfs führend

Je nach Anwendung ist der Markt in Gynäkologie, Kardiologie, Magen-Darm-Trakt, Urologie, Neurologie, Atemwege, Orthopädie und andere unterteilt.

Die Kardiologie hatte im Jahr 2025 den höchsten Marktanteil, da Herz-Kreislauf-Erkrankungen eine häufige Diagnose, Überwachung und langfristige Nachsorge erfordern. Tragbare EKG-Geräte, Holter-Monitore, Ereignismonitore, mobile Herztelemetriesysteme, Blutdruckmonitore und Multiparametermonitore werden häufig zur Erkennung von Arrhythmien, zur Überwachung der Herzfunktion und zur Behandlung von Hochrisikopatienten eingesetzt. Die Belastung durch Herz-Kreislauf-Erkrankungen ist weltweit nach wie vor erheblich und stellt laut WHO den größten Anteil an Todesfällen durch nichtübertragbare Krankheiten dar. Dies führt zu einer stetigen Nachfrage in Krankenhäusern, Kliniken, Diagnosezentren und häuslichen Pflegeeinrichtungen. Darüber hinaus wird geschätzt, dass das Segment im Jahr 2026 einen Anteil von 20,0 % halten wird.

Es wird erwartet, dass das Neurologiesegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,7 % wachsen wird.

Vom Endbenutzer

Krankenhäuser und ASCs dominierten den Markt aufgrund der hohen Nachfrage nach Patienten und Patienten

Auf der Grundlage des Endbenutzers ist der Markt in Krankenhäuser und ASCs, Kliniken und Arztpraxen, Diagnosezentren, häusliche Pflegeeinrichtungen und andere unterteilt.

Im Jahr 2025 hielten Krankenhäuser und ASCs den höchsten Anteil, da sie wichtige Käufer und Nutzer tragbarer medizinischer Geräte in den Bereichen Notfallversorgung, stationäre Überwachung, Chirurgie, Diagnostik, Rehabilitation und postoperative Pflege sind. Tragbare Monitore, Bildgebungssysteme,InfusionspumpenAtemtherapiegeräte, Wundversorgungssysteme und Produkte zur Mobilitätsunterstützung werden routinemäßig eingesetzt, um eine schnellere Entscheidungsfindung und flexible Patientenbewegungen innerhalb von Einrichtungen zu unterstützen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 33,9 % halten.

Das Segment Homecare-Einrichtungen wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % wachsen.

Regionaler Ausblick auf den Markt für tragbare medizinische Geräte

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Portable Medical Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 den größten Umsatzanteil im Wert von 24,96 Milliarden US-Dollar und erreichte im Jahr 2025 26,55 Milliarden US-Dollar. Es wird erwartet, dass Nordamerika stetig wächst, angetrieben durch sein ausgereiftes und dennoch innovationsgetriebenes Gesundheitsökosystem. In der Region gibt es eine hohe Akzeptanz von tragbarer Überwachung, Diabetesversorgung, Herzüberwachung, Atemtherapie uswhäusliche KrankenpflegeGeräte. Die große Belastung durch chronische Krankheiten, eine robuste Erstattungsinfrastruktur, Programme für den Einsatz im Krankenhaus zu Hause und die breitere Einführung der Fernüberwachung von Patienten unterstützen das Wachstum. Die USA bleiben aufgrund hoher Gesundheitsausgaben, der schnellen Einführung vernetzter Geräte und einer starken Präsenz großer Medizintechnikunternehmen der Hauptumsatzträger.

US-Markt für tragbare medizinische Geräte

Im Jahr 2026 werden die USA voraussichtlich 25,91 Milliarden US-Dollar erreichen, was etwa 38,2 % des weltweiten Umsatzes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 5,5 % verzeichnen, die zweithöchste weltweit, und im Jahr 2026 17,95 Milliarden US-Dollar erreichen. Das Wachstum Europas wird durch eine alternde Bevölkerung, eine etablierte Gesundheitsinfrastruktur, einen guten Zugang zur öffentlichen Gesundheitsversorgung und eine zunehmende Präferenz für häusliche und ambulante Pflege vorangetrieben. In Ländern wie Deutschland, Frankreich, Großbritannien, Italien, Spanien und Skandinavien sind tragbare Diagnose-, Überwachungs-, Beatmungs-, Mobilitäts- und Rehabilitationsgeräte weit verbreitet. Die Region profitiert auch von der Nachfrage nach einer kosteneffizienten Gesundheitsversorgung, da die Gesundheitssysteme versuchen, Krankenhausaufenthalte zu reduzieren und Patienten mit chronischen Krankheiten außerhalb stationärer Einrichtungen zu behandeln.

Britischer Markt für tragbare medizinische Geräte

Der britische Markt wird im Jahr 2026 voraussichtlich 2,86 Milliarden US-Dollar erreichen, was etwa 4,2 % des weltweiten Umsatzes entspricht.

Deutschland Markt für tragbare medizinische Geräte

Der deutsche Markt wird im Jahr 2026 voraussichtlich 3,93 Milliarden US-Dollar erreichen, was etwa 5,8 % des weltweiten Umsatzes ausmacht.

Asien-Pazifik

Im Jahr 2026 wird der asiatisch-pazifische Markt voraussichtlich etwa 15,90 Milliarden US-Dollar erreichen und damit der drittgrößte Markt weltweit sein. Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, unterstützt durch eine große Patientenpopulation, steigende Gesundheitsausgaben, einen erweiterten Zugang zu privater Gesundheitsversorgung und eine zunehmende Diagnose chronischer Krankheiten. China, Indien, Japan, Australien und Südostasien tragen alle zur Nachfrage bei, wenn auch aus unterschiedlichen Gründen. China und Indien bieten große Volumenchancen aufgrund von Diabetes, Herz-Kreislauf-Erkrankungen, Atemwegserkrankungen und der Ausweitung von Krankenhäusern und Krankenhäusernhäusliche PflegeInfrastruktur.

Japanischer Markt für tragbare medizinische Geräte

Schätzungen zufolge wird Japan im Jahr 2026 etwa 2,71 Milliarden US-Dollar erwirtschaften, was fast 4,0 % des weltweiten Umsatzes entspricht.

Markt für tragbare medizinische Geräte in China

Es wird erwartet, dass der chinesische Markt im Jahr 2026 ein Volumen von rund 6,21 Milliarden US-Dollar erreichen wird, was fast 9,2 % des weltweiten Umsatzes ausmacht.

Markt für tragbare medizinische Geräte in Indien

Der indische Markt wird im Jahr 2026 voraussichtlich etwa 2,13 Milliarden US-Dollar erreichen, was etwa 3,1 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika werden voraussichtlich ein moderates Wachstum verzeichnen, wobei der lateinamerikanische Markt im Jahr 2026 schätzungsweise etwa 3,09 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass Lateinamerika moderat wächst, unterstützt durch die steigende Prävalenz chronischer Krankheiten, schrittweise Verbesserungen der Gesundheitsinfrastruktur, den Ausbau der privaten Gesundheitsversorgung und die steigende Nachfrage nach erschwinglichen, tragbaren Diagnose- und Überwachungsgeräten. Brasilien und Mexiko sind aufgrund ihrer großen Bevölkerung, der im Vergleich zu vielen Nachbarländern höheren Gesundheitsausgaben und der wachsenden Nachfrage nach Diabetesversorgung, Herz-Kreislauf-Überwachung, Atemtherapie und Geräten zur Mobilitätsunterstützung die Schlüsselmärkte.

Es wird erwartet, dass die Region Naher Osten und Afrika von einer kleineren Basis aus wachsen wird, unterstützt durch Investitionen in die Gesundheitsinfrastruktur, eine steigende Belastung durch chronische Krankheiten, eine Ausweitung der privaten Gesundheitsversorgung und eine steigende Nachfrage nach tragbarer Pflege in unterversorgten Gebieten. Die GCC-Länder sind die größten Beitragszahler in der Region, angetrieben durch die Modernisierung des staatlichen Gesundheitswesens,Medizintourismus, Ausweitung der Pflichtversicherung, Einführung der digitalen Gesundheitsversorgung und starke Krankenhausinvestitionen.

GCC-Markt für tragbare medizinische Geräte

Im Jahr 2026 wird der GCC-Markt schätzungsweise etwa 1,12 Milliarden US-Dollar erreichen, was etwa 1,7 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Initiativen wichtiger Akteure zur Verbesserung ihrer Marktpositionen

Der weltweite Markt für tragbare medizinische Geräte ist mäßig fragmentiert und umfasst mehrere unterschiedliche Produktfamilien, darunter tragbare Überwachungs-, Diabetesversorgungs-, Atemtherapie-, Bildgebungs-, Arzneimittelverabreichungs-, Wundversorgungs- und Mobilitätshilfegeräte. Wichtige Medizintechnikunternehmen wie Medtronic plc, Abbott Laboratories, Koninklijke Philips N.V., GE HealthCare und Siemens Healthineers AG halten aufgrund ihres breiten Produktportfolios, globaler Vertriebsnetze, regulatorischer Expertise und etablierter Beziehungen zu Krankenhäusern und häuslicher Pflege starke Positionen.

Gleichzeitig umfasst der Markt viele andere Akteure, wie DexCom, Inc., ResMed Inc., OMRON Healthcare Co., Ltd. und F. Hoffmann-La Roche Ltd. Diese Akteure konkurrieren oft um Preis, lokale Vertriebsstärke und Produktverfügbarkeit. Insgesamt verlagert sich die Wettbewerbslandschaft vom Verkauf eigenständiger Geräte hin zu vernetzten, patientenorientierten und häuslichen Pflegelösungen, wobei größere Unternehmen ihre Position wahrscheinlich durch Portfolioerweiterungen, Partnerschaften und Übernahmen stärken werden.

Liste der wichtigsten Unternehmen für tragbare medizinische Geräte im Profil

- Medtronic plc (Irland)

- Abbott Laboratories(UNS.)

- Koninklijke Philips N.V.(Niederlande)

- GE HealthCare (USA)

- Siemens Healthineers AG (Deutschland)

- DexCom, Inc.(UNS.)

- ResMed Inc. (USA)

- OMRON Healthcare Co., Ltd.(Japan)

- Hoffmann-La Roche AG (Schweiz)

- Baxter International Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Medtronic plc erhielt die FDA-Zulassung für die Integration von MiniMed 780G in Abbott’s InstinctSensorund Zulassung für den Einsatz bei Typ-2-Diabetes, wodurch das Ökosystem der automatisierten Insulinabgabe erweitert wird.

- April 2025:Dexcom, Inc. hat die FDA-Zulassung für Dexcom G7 15-Day erhalten und verlängert damit die tragbare CGM-Dauer für Erwachsene mit Diabetes.

- September 2024:Solventum startete V.A.C. Peel-and-Place-Verband, ein All-in-One-Verband mit längerer Tragedauer, der die Anwendung der Unterdruck-Wundtherapie vereinfacht.

- April 2024:GE HealthCare hat Caption AI auf dem drahtlosen tragbaren Ultraschallsystem Vscan Air SL eingeführt, um Ärzten dabei zu helfen, Herzbilder in diagnostischer Qualität direkt am Behandlungsort aufzunehmen.

- April 2024:Baxter International Inc. hat die US-amerikanische FDA 510(k)-Zulassung für die großvolumige Infusionspumpe Novum IQ mit Dose IQ-Sicherheit erhaltenSoftware, Erweiterung der vernetzten Infusionsplattform Novum IQ.

- Februar 2024:Butterfly Network brachte Butterfly iQ3 in den USA auf den Markt und stellte eine kleinere tragbare Ultraschallsonde mit verbesserten Bildgebungs- und 3D-Bildgebungsfunktionen vor.

BERICHTSBEREICH

Der Marktbericht für tragbare medizinische Geräte bietet eine umfassende Analyse aller Marktsegmente und beschreibt wichtige Wachstumstreiber und neue Trends. Der Bericht stellt auch Chancen, Einschränkungen und Herausforderungen dar, die die Branche beeinflussen. Darüber hinaus bietet es detaillierte Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, aktuelle Produkteinführungen, Marktanteilsanalysen und detaillierte Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Anwendung, Endbenutzer und Region |

| Nach Produkt |

|

| Per Bewerbung |

|

| Vom Endbenutzer |

|

|

Nach Region

|

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 63,54 Milliarden US-Dollar und wird bis 2034 voraussichtlich 109,77 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 26,55 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,2 % aufweisen wird.

Das Segment der Diagnose- und Überwachungsgeräte war nach Produkt marktführend.

Der Schlüsselfaktor für den Markt ist die steigende Belastung durch chronische Krankheiten.

Medtronic plc, Abbott Laboratories, Koninklijke Philips N.V., GE HealthCare und Siemens Healthineers AG gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf