Marktgröße, Anteil und Branchenanalyse für Transporter, nach Fahrzeuggröße (kleine Transporter, mittelgroße Transporter und große Transporter), nach Antrieb (Verbrennungsmotor und Elektro), nach Anwendung (Lieferung auf der letzten Meile und E-Commerce, Logistik und Gütertransport, Bauwesen und Versorgungsunternehmen, Kühlkette/Kühltransport und andere), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Transporter

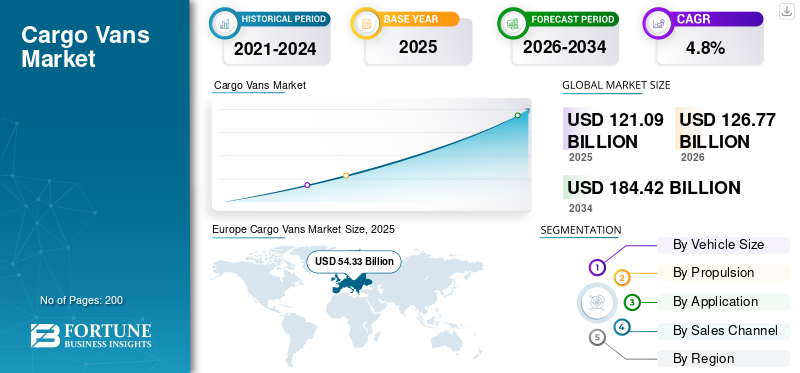

Die globale Marktgröße für Transporter wurde im Jahr 2025 auf 121,09 Milliarden US-Dollar geschätzt. Der Markt soll von 126,77 Milliarden US-Dollar im Jahr 2026 auf 184,42 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,8 % aufweisen. Europa dominierte den Markt für Transporter mit einem Marktanteil von 44,86 % im Jahr 2025.

Der globale Markt deckt die weltweite Nachfrage nach Frachtfahrzeugen ab, die zum Transport von Gütern in gewerblichen Umgebungen eingesetzt werden. Typischerweise werden sie als leichte Nutzfahrzeuge eingestuft und von Unternehmen zur Unterstützung von Transport- und Dienstleistungsaktivitäten gekauft. Transporter stehen im Mittelpunkt des modernen Handels, da sie einen geschlossenen, sicheren Raum für den Transport von Paketen, Werkzeugen und temperaturgeführten Gütern durch Städte und regionale Korridore bieten. Der Markt umfasst sowohl konventionelle als auch neuere Antriebsstränge, einschließlich VerbrennungsmotorenElektrofahrzeugKategorie, da Flotten Leistungsanforderungen mit regulatorischen und Nachhaltigkeitszielen in Einklang bringen.

In den kommenden Jahren wird sich die Branche um drei praktische Kräfte herum entwickeln: das Wachstum des E-Commerce, engere Lieferfenster und Zugangsbeschränkungen auf Stadtebene, die die Art und Weise verändern, wie Waren durch dicht besiedelte Gebiete transportiert werden. Diese Veränderungen stehen in direktem Zusammenhang mit der steigenden Nachfrage nach Lösungen für die Zustellung auf der letzten Meile, bei denen Transporter hochfrequente Zustellungen in städtischen Logistikumgebungen ermöglichen. Gleichzeitig modernisieren Unternehmen das Flottenmanagement durch Telematik, Routenoptimierung und vorausschauende Wartung und verwandeln Transporter, unterstützt durch technologische Fortschritte, in vernetzte Arbeitsressourcen.

Operative Belastbarkeit ist ein weiterer Wachstumshebel. Da globale Lieferketten immer komplexer werden, erweitern Spediteure und Serviceunternehmen ihre Flotten, um zuverlässige Lieferungen zu gewährleisten. Dadurch steigt die Nachfrage nach Fahrzeugen, die schnell eingesetzt werden können und auf verschiedenen Routenprofilen kosteneffizient eingesetzt werden können. Auch die Fahrzeuggröße ist wichtig: Mittelgroße Transporter sorgen oft für ein ausgewogenes Verhältnis zwischen Nutzlast, Parktauglichkeit und Nutzungseffizienz, während einige Anwendungen je nach örtlichen Vorschriften und Arbeitszyklen schwerere Konfigurationen für Tonnen und Nutzlastklassen über 3 Tonnen erfordern.

Im Prognosezeitraum wird der Transportermarkt voraussichtlich stetig wachsen, unterstützt durch Elektrifizierungsmaßnahmen, Betriebskostenoptimierung und den Ausbau kommerzieller Liefernetze. Führende OEMs wie Mercedes Benz und Ford Motor Company erweitern ihre Produktpalette und digitalen Dienste, um Flottenkunden zu gewinnen und die Betriebszeit zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Frachttransporter

Vernetzte Telematik- und Datenplattformen verändern die Flottenproduktivität

Ein entscheidender Trend ist die Ausweitung vernetzter Fahrzeugdienste, die die Auslastung und Betriebszeit verbessern. Flotten nutzen Cloud-Plattformen, um den Energieverbrauch, das Fahrerverhalten, Wartungspläne und die Streckenleistung nahezu in Echtzeit zu verfolgen. Dies stärkt das Flottenmanagement, reduziert ungeplante Ausfallzeiten und unterstützt die Skalierung ohne Einbußen bei der Servicequalität. Mit zunehmendem technologischen Fortschritt wird die Konnektivität zum Kauffaktor, insbesondere für Betreiber, die große Liefernetzwerke mit mehreren Städten verwalten.

- Beispielsweise beschrieb Ford Pro im September 2024 Aktualisierungen seiner Softwareplattform und hob Flottenoptimierungsfunktionen hervor, die auf umfangreichen vernetzten Fahrzeugdaten und Tools zur Verbesserung der kommerziellen Betriebszeit basieren.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ausbau des E-Commerce und Anreize für Last-Mile-Lieferlösungen beschleunigen die Marktnachfrage

Das rasante Wachstum des E-Commerce führt direkt zu einem Anstieg des Paketvolumens in städtischen und halbstädtischen Regionen und führt zu einer strukturellen Expansion inNutzfahrzeugFlotten. Gleichzeitig führen verschiedene Regierungen Anreize für Lieferlösungen auf der letzten Meile ein und fördern so die Modernisierung der Flotte und die Einführung saubererer Fahrzeuge. Diese Maßnahmen unterstützen die steigende Nachfrage nach Lösungen für die Zustellung auf der letzten Meile und zwingen Unternehmen dazu, die Kapazität ihrer Transporter zu erweitern. Da sich die Lieferfristen verkürzen und die Routendichte zunimmt, benötigen Betreiber zuverlässige Fahrzeuge, um hochfrequente Liefervorgänge zu bewältigen, was im Prognosezeitraum zu einer nachhaltig steigenden Nachfrage führt.

- Beispielsweise berichtete ACEA im Januar 2024, dass die Zulassungen von Lieferwagen in der EU im Jahr 2024 auf 1.586.688 Einheiten gestiegen seien, was auf anhaltende Logistikaktivitäten und Ersatznachfrage in den wichtigsten Märkten zurückzuführen sei.

MARKTBEGRENZUNGEN

Hohe Vorlaufkosten und Ladebereitschaft verlangsamen den Flottenwechsel

Ein wesentliches Hemmnis sind die höheren Anschaffungskosten für batterieelektrische Transporter und die ungleiche Bereitschaft von Depots und öffentlichen Ladestationen für den gewerblichen Betrieb. Fuhrparks müssen oft in Ladegeräte, elektrische Aufrüstungen und neue Prozesse investieren, bevor sie ihre Einkäufe skalieren. In Regionen mit geringer Auslastung ist das Ausfallrisiko wichtiger als Kraftstoffeinsparungen und verlangsamt die Einführung. Dies ist besonders relevant, wenn staatliche Anreize begrenzt sind oder der Ausbau der Infrastruktur hinter dem Bedarf an Flottenerweiterung zurückbleibt.

- Beispielsweise berichtete AP im April 2025, dass GM die BrightDrop-Produktion in Kanada aufgrund der schwächer als erwarteten Nachfrage und der hohen Lagerbestände vorübergehend eingestellt habe, was auf eine schwankende Akzeptanz bei elektrischen Nutzfahrzeugen hinweist.

MARKTCHANCEN

Kommerzielle EV-Gutschriften und Richtlinienunterstützung helfen bei der Flottenmodernisierung

Eine große Chance ergibt sich aus der politischen Unterstützung, die die Gesamtbetriebskosten senkt und die Flottenbeschaffung beschleunigt. Viele Märkte nutzen staatliche Anreize und gezielte kommerzielle Kredite, um die Einführung sauberer Nutzfahrzeuge zu beschleunigen. Diese Programme machen elektrifizierte Transporter erschwinglicher, helfen Flotten bei der Modernisierung und verbessern gleichzeitig die Compliance und die Betriebswirtschaftlichkeit. Im Laufe der Zeit ziehen Anreize auch Investitionen in Lade- und Service-Ökosysteme an und verstärken so das Wachstum des Marktes für Transporter im Prognosezeitraum.

- Im Februar 2026 gab das IRS beispielsweise an, dass qualifizierte Unternehmen einen Commercial Clean Vehicle Credit gemäß IRC 45W beantragen können, mit Gutschriften von bis zu 40.000 USD für berechtigte Nutzfahrzeuge.

HERAUSFORDERUNGEN DES MARKTES

Störungen in der Lieferkette sorgen dafür, dass Produktion und Lieferungen unsicher sind

Eine anhaltende Herausforderung ist die Fragilität der Lieferketten, insbesondere fürHalbleiterund Elektronik, die für moderne Transporter und Sicherheitssysteme benötigt wird. Selbst wenn die Nachfrage gut ist, können Hersteller mit Produktionsengpässen konfrontiert werden, die die Fahrzeugverfügbarkeit verzögern, zu Rückständen führen und die Kosten für Flottenkunden erhöhen. Diese Unsicherheit erschwert die Beschaffungsplanung für große Flotten und kann Betreiber dazu veranlassen, die Lebensdauer ihrer Fahrzeuge zu verlängern, anstatt sie aufzurüsten, was die Marktdynamik verlangsamt.

Segmentierungsanalyse

Nach Fahrzeuggröße

Mittelgroße Transporter dominieren, da sie Nutzlast und Stadttauglichkeit in Einklang bringen

Auf der Grundlage der Fahrzeuggröße wird der Markt in kleine Transporter, mittelgroße Transporter und große Transporter unterteilt.

Mittelgroße Transporter sind führend, da sie ein großes Ladevolumen, einfaches Manövrieren und eine hohe Auslastung in der städtischen Logistik bieten. Sie eignen sich für gemischte Strecken, dichte Zentren und Vorstadtanbindungen und bleiben gleichzeitig für Flotten und KMU kosteneffizient im Betrieb. Ihre flexiblen Ausstattungsoptionen unterstützen Werkzeuge, Pakete und temperaturgeführte Waren. In vielen Märkten erfüllen diese Plattformen Nutzlastanforderungen, die von kompakten Paketen bis hin zu regulierten Tonnen und Arbeitszyklen über 3 Tonnen reichen.

- Im März 2024 präsentierte Stellantis beispielsweise seine erneuerte Pro One-Transporterpalette über mehrere Marken hinweg und spiegelte damit wider, dass mittelgroße Plattformen nach wie vor Kernprodukte für professionelle Käufer und Flottenkäufer sind.

Es wird erwartet, dass das Segment der großen Transporter im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,9 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Antrieb

ICE dominiert, da es nach wie vor die einfachste und risikoärmste Flottenauswahl ist

Auf der Grundlage des Antriebs ist der Markt in Verbrennungsmotoren und Elektrofahrzeuge unterteilt.

ICE-Transporter bleiben dominant, da die Tankstellennetze ausgereift sind, die Anschaffungskosten niedriger sind und die Flotten ohne Gebührenbeschränkungen eine hohe Auslastung aufrechterhalten können. Viele Betreiber benötigen eine vorhersehbare Reichweite, schnelle Abwicklung und eine breite Serviceabdeckung, die ICE-Modelle heute bieten. Auch wenn die Elektrifizierung zunimmt, bleiben Verbrennungsmotoren für lange Strecken und kleinere Flotten, die noch nicht in die Ladeinfrastruktur investieren können, unverzichtbar.

- Beispielsweise berichtete ACEA im Januar 2025, dass Diesel-Transporter einen Anteil von 84,5 % an den EU-Zulassungen für 2024 erreichten, während elektrisch aufladbare Transporter auf 6,1 % zurückgingen, was die Dominanz von Verbrennungsmotoren bestätigt.

Das Elektrosegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,1 % wachsen.

Auf Antrag

Die Zustellung auf der letzten Meile dominiert aufgrund der steigenden Paketdichte

Je nach Anwendung wird der Markt in Last-Mile-Lieferung und E-Commerce, Logistik und Gütertransport, Bau und Versorgung unterteilt.Kühlkette/Kühltransport und andere.

Zustellung auf der letzten Meile und E-Commerce sind führend, da Paketnetzwerke häufige Stopps, enge Zeitpläne und einen zuverlässigen Zugang zu städtischen Gebieten erfordern. Transporter sind das Standardwerkzeug für diese Arbeit und ermöglichen hochfrequente Liefervorgänge, die mit der steigenden Nachfrage nach Lieferlösungen auf der letzten Meile einhergehen. Da der Online-Einzelhandel expandiert und die Lieferfenster schrumpfen, erhöhen Flotten ihre Kapazität und ersetzen Fahrzeuge schneller, was die weltweite Dominanz dieses Segments stärkt.

- Im Dezember 2025 gab Mercedes-Benz beispielsweise bekannt, dass sein Werk in Charleston einen vollelektrischen eSprinter als fünfmillionsten Sprinter gebaut und an FedEx übergeben habe, wobei die Prioritäten der Lieferflotte hervorgehoben wurden.

Das Segment Last-Mile-Delivery und E-Commerce wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,1 % wachsen.

Nach Vertriebskanal

OEM dominiert, da Flotten direkten Einkauf und Support bevorzugen

Auf der Grundlage des Vertriebskanals wird der Markt in OEM und Aftermarket unterteilt.

OEM-Verkäufe dominieren, da große Flotten direkt einkaufen, um einheitliche Spezifikationen, Garantieabdeckung und koordinierten Service-Support zu erhalten. Direkte OEM-Beziehungen helfen auch bei der Finanzierung, Modernisierung und Betriebszeitprogrammen, was wichtig ist, wenn Flotten schnell wachsen. Mit der Ausweitung der Konnektivitäts- und Servicepakete gewinnen OEM-Kanäle weitere Vorteile, indem sie integrierte Fahrzeug-plus-Software-Pakete anbieten, die das Betriebsrisiko für gewerbliche Kunden reduzieren.

- Beispielsweise verknüpfte Ford Pro im März 2025 elektrifizierte Transit-Modelle mit Software-, Lade- und Servicelösungen von Ford Pro und untermauerte damit, warum Fuhrparks OEM-geführte Pakete einem fragmentierten Einkauf vorziehen.

Das OEM-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,9 % wachsen.

Regionaler Ausblick auf den Markt für Transporter

Nach Regionen ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Europa

Europe Cargo Vans Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa hielt die dominierende FrachtTransporter-MarktMit einem Wert von 54,33 Milliarden US-Dollar hielt es im Jahr 2025 den größten Anteil und behielt auch im Jahr 2024 mit 52,49 Milliarden US-Dollar den Spitzenanteil. Europa ist führend, da Transporter für viele KMU und Liefernetzwerke das Standard-Arbeitsfahrzeug sind, unterstützt durch dicht besiedelte Städte und ausgereifte professionelle Transporter-Ökosysteme. Starke kommerzielle Austauschzyklen und eine breite Produktauswahl sorgen für eine hohe Auslastung in der städtischen Logistik. Politische Vorgaben und staatliche Anreize treiben auch die Modernisierung der Flotte und Technologie-Upgrades voran und sichern so die Führungsrolle im Prognosezeitraum.

- Beispielsweise bestätigte ACEA im Januar 2025, dass der Verkauf neuer Transporter in der EU im Jahr 2024 1.586.688 Einheiten erreichte, wobei das Wachstum in den Schlüsselmärkten die strukturelle Dominanz Europas bei der Transporternachfrage stärkte.

Markt für Transporter in Deutschland

Die Marktgröße Deutschlands lag im Jahr 2025 bei rund 12,10 Milliarden US-Dollar und machte etwa 10,0 % des weltweiten Umsatzes aus.

Britischer Markt für Transporter

Die Größe des britischen Marktes wurde im Jahr 2025 auf rund 8,75 Milliarden US-Dollar geschätzt, was etwa 7,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 41,83 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Die Expansion der Asien-Pazifik-Region wird durch industrielles Wachstum, schnelle Urbanisierung und schnelle Skalierung von Lieferökosystemen im Zusammenhang mit dem Wachstum des E-Commerce unterstützt. Die lokale Fertigungstiefe stärkt die Lieferketten, während Städte einen effizienten Warenverkehr priorisieren. Die Elektrifizierung steigt dort, wo die Politik stark ist und die Konsolidierung der Flotte die Machbarkeit des Ladens verbessert, was zu einer langfristigen Dynamik bei Nutzfahrzeugen führt.

China-Markt für Transporter

Chinas Markt wird voraussichtlich einer der größten weltweit sein, mit einem Umsatz von rund 25,00 Milliarden US-Dollar im Jahr 2025, was etwa 20,6 % des Weltmarktes entspricht.

Indischer Markt für Transporter

Der indische Marktwert im Jahr 2025 wurde auf rund 2,90 Milliarden US-Dollar geschätzt, was etwa 2,4 % des weltweiten Umsatzes entspricht.

Nordamerika

Nordamerika soll in den kommenden Jahren eine Wachstumsrate von 4,9 % verzeichnen und bis 2026 einen Wert von 8,91 Milliarden US-Dollar erreichen. Nordamerika wächst durch Flottenerneuerung, produktivitätsorientierte Digitalisierung und den Ausbau von Paketnetzwerken. Große Betreiber standardisieren zunehmend Transporter für Streckendichte und Depotbetrieb, unterstützt durch vernetztes Flottenmanagement und Elektrifizierungsrichtlinien. Die USA bleiben der Hauptmotor, wobei große OEM- und Flottenprogramme die Beschaffung prägen. Der Regulierungsweg Kaliforniens beeinflusst auch die Unternehmensplanung und die Zeitpläne für die Einführung von ZEV.

US-Markt für Transporter

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 analytisch auf etwa 6,60 Milliarden US-Dollar geschätzt, was etwa 12,5 % des Weltmarktes entspricht.

Rest der Welt

Das Wachstum im Rest der Welt ist uneinheitlich, aber positiv, angetrieben durch die Modernisierung der Logistik- und Serviceflotten. In Lateinamerika kommt es zu einer schrittweisen Modernisierung der kommerziellen Flotte, da die E-Commerce-Penetration zunimmt und die städtischen Liefernetzwerke ausgereifter werden. Die Kostensensibilität bleibt hoch, sodass Erschwinglichkeit, Haltbarkeit und Serviceabdeckung die Nachfrage stärker bestimmen als Premium-Funktionen, obwohl die Zahl der Pilotprojekte zur selektiven Elektrifizierung zunimmt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Flottenzentrierte Plattformen und Elektrifizierung schaffen Wettbewerbsvorteile auf dem Markt

Der Wettbewerb auf dem Weltmarkt wird von Herstellern angeführt, die großvolumige Plattformen, zuverlässigen Kundendienst und starke Ökosystempartnerschaften für gewerbliche Nutzer bereitstellen können. Erfolgreiche Strategien konzentrieren sich zunehmend auf den gesamten Lebenszykluswert, einschließlich vernetzter Dienste, Verfügbarkeitsgarantien und integrierter Lade- oder Kraftstofflösungen für Flotten. Unternehmen stärken außerdem ihre regionale Produktionspräsenz, um Risiken zu reduzieren und die Reaktionsfähigkeit bei steigender kommerzieller Nachfrage zu verbessern.

Große OEMs investieren in modulare Fahrzeugarchitekturen, die unterschiedliche Karosserietypen und Nutzlastanforderungen unterstützen und ihnen dabei helfen, sowohl die Paketzustellung als auch spezielle Anwendungsfälle (Versorgungsunternehmen, Kühltransporte und Serviceflotten) abzudecken. Die Produktportfolios werden sowohl im ICE- als auch im ICE-Bereich erweitertBatterie-elektrische Reichweiten, aber der Wettbewerbsvorteil resultiert oft aus Software und Dienstleistungen wie gebündelter Wartung, vorausschauender Diagnose und Integration auf Plattformebene in Kundenflottensysteme. Dies drängt die Hersteller dazu, umfassende kommerzielle Angebote zu entwickeln, anstatt nur Fahrzeuge zu verkaufen.

Führende Nutzfahrzeughersteller konkurrieren auch durch Partnerschaften mit Logistikbetreibern, Ausrüstern und Ladeanbietern, was eine schnellere Bereitstellung großer Flotten ermöglicht. Markenstärke und Vertrauen sind von entscheidender Bedeutung, da Flottenkäufer Haltbarkeit, Reparaturnetzwerke und Restwert in den Vordergrund stellen. Parallel dazu verbessern Unternehmen kontinuierlich Produktivitätsfunktionen, Fahrerassistenz, Konnektivität, Laderaumgestaltung und Energieeffizienz, um sich in einem überfüllten Transportersegment zu differenzieren.

- Beispielsweise gab Ford Pro im März 2025 bekannt, dass es nun elektrifizierte Varianten der gesamten Transit-Familie anbietet und mit der Produktion des brandneuen E-Transit Courier begann, wodurch die Flottenkompetenz erweitert wurde.

Liste der wichtigsten Unternehmen für Frachttransporter im Profil

- Mercedes-Benz-Gruppe(Deutschland)

- Ford Motor Company(UNS.)

- Stellantis(Niederlande)

- Renault-Gruppe (Frankreich)

- Volkswagen Nutzfahrzeuge (Deutschland)

- Toyota Motor Corporation (Japan)

- Nissan Motor Co. (Japan)

- General Motors (USA)

- Iveco-Gruppe (Italien)

- Hyundai Motor Company (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Das IRS veröffentlichte weiterhin Leitlinien für den Commercial Clean Vehicle Credit im Rahmen von IRC 45W und unterstützte damit die Wirtschaftlichkeit der kommerziellen Einführung von Elektrofahrzeugen. Diese Art der politischen Unterstützung beeinflusst die Kommerzialisierungspläne der OEMsElektrotransporter.

- Januar 2026:PlusAI kündigte die Ausweitung seiner Partnerschaft mit IVECO für Südeuropas erstes autonomes LKW-Einführungsprogramm der Stufe 4 an. Die Ankündigung zeigt eine wachsende Zusammenarbeit zwischen OEMs und Anbietern von Autonomiesoftware.

- Mai 2025:Kia stellte seine PV5- und Nutzfahrzeugstrategie im Vereinigten Königreich öffentlich vor, einschließlich Plänen für ein Spezialistennetzwerk zur Unterstützung seines PBV-Ansatzes. Dies markiert den strukturierten Einstieg von Kia in den Bereich elektrischer Nutzfahrzeuge in Europa.

- April 2025:Stellantis kündigte eine Erweiterung der Produktionskapazitäten für seine Pro One-Nutzfahrzeugreihe in wichtigen europäischen Produktionsstätten an, um der anhaltenden Nachfrage von Logistik- und professionellen Flottenkunden gerecht zu werden. Der Schritt stärkt die Lieferverfügbarkeit bei den Transportermarken Peugeot, Citroën, Opel und Fiat Professional.

- März 2025:Ford Pro kündigte eine Produktionsausweitung des vollelektrischen E-Transit Courier in Europa an und zielt damit auf die wachsende Flottennachfrage nach kompakten elektrischen Transportern ab, die für die Zustellung auf der letzten Meile eingesetzt werden. Der Schritt unterstützt Fords kommerzielle Elektrifizierungsstrategie.

- März 2025:Ford Pro legte Wert auf die Integration von Transportern mit Software-, Lade- und Servicelösungen, die darauf ausgelegt sind, die Betriebszeit zu maximieren. Dadurch wird das „Fahrzeug + Ökosystem“-Modell erweitert, sodass Flotten die Nachfrage steigern.

- Januar 2025:Der US-Postdienst gab Beschaffungsschritte zur Elektrifizierung bekannt, darunter E-Transit-Fahrzeuge und die Planung der Ladeinfrastruktur. Dadurch entstand ein großes öffentliches Referenzprogramm für den kommerziellen Einsatz von Elektrofahrzeugen.

BERICHTSBEREICH

Die globale Marktanalyse für Transporter bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Fahrzeuggröße, Antrieb, Anwendung, Vertriebskanal und Region |

| Nach Fahrzeuggröße |

|

| Durch Antrieb |

|

| Auf Antrag |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 121,09 Milliarden US-Dollar und soll bis 2034 184,42 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 54,33 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 4,8 % aufweisen wird.

Das Segment der mittelgroßen Transporter war gemessen an der Fahrzeuggröße Marktführer.

Die Ausweitung des E-Commerce und Anreize für Lösungen für die Zustellung auf der letzten Meile treiben den globalen Markt an.

Die Mercedes-Benz Group, die Ford Motor Company, Stellantis und die Renault Group gehören zu den Top-Playern auf dem Markt.

Europa dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf