Marktgröße, Anteil und Branchenanalyse für die Überwachung von Treibhausgasen, nach Technologie (nichtdispersives Infrarot (NDIR), Fourier-Transformations-Infrarot (FTIR), Gaschromatographie (GC), laserbasierte Spektroskopie und elektrochemische Sensoren), nach Überwachungstyp (kontinuierliche Emissionsüberwachungssysteme, Umgebungsluftüberwachung und Leckerkennung und -reparatur (LDAR)-Überwachung), nach Endverbrauchsindustrie (Öl- und Gasindustrie, Energieerzeugung, industrielle Fertigung, Abfallwirtschaft, Landwirtschaft usw.) (Regierungs- und Umweltbehörden) und regionale Prognose, 2026–20

Marktgröße und Zukunftsaussichten für die Überwachung von Treibhausgasen

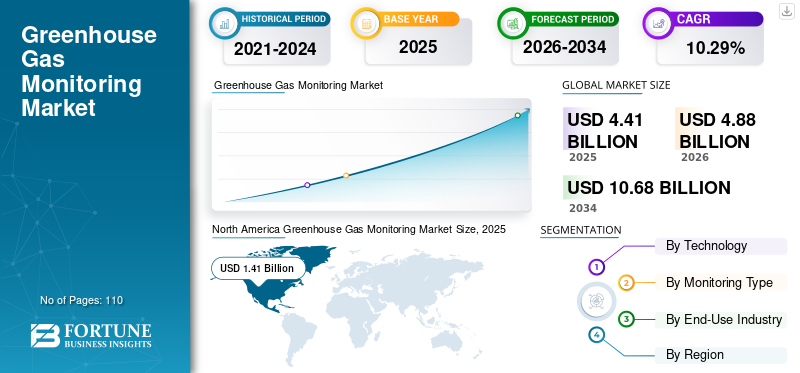

Die globale Marktgröße für die Überwachung von Treibhausgasen wurde im Jahr 2025 auf 4,41 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,88 Milliarden US-Dollar im Jahr 2026 auf 10,68 Milliarden US-Dollar im Jahr 2034 wächst, mit einer durchschnittlichen jährlichen Wachstumsrate von 10,29 % im Prognosezeitraum. Nordamerika dominierte den Markt für Treibhausgasüberwachung mit einem Marktanteil von 31,97 % im Jahr 2025.

Bei der Überwachung von Treibhausgasen (THG) werden fortschrittliche Instrumente, Sensoren und Datenmanagementsysteme eingesetzt, um die Konzentrationen und Emissionen von Treibhausgasen in Industrieanlagen, Energiesystemen, Transportnetzen und Umweltumgebungen kontinuierlich oder regelmäßig zu messen. Diese Systeme helfen Unternehmen dabei, Emissionen zu quantifizieren, Umweltvorschriften einzuhalten und Strategien zur Eindämmung des Klimawandels zu unterstützen. Der Markt für die Überwachung von Treibhausgasen (THG) verzeichnet ein starkes Wachstum, unterstützt durch zunehmende Investitionen von Regierungen, privaten Organisationen und Finanzinstituten, die darauf abzielen, Klimaziele zu erreichen und die Verantwortung für die Umwelt zu verbessern. ICH

Der Markt wird in erster Linie durch die zunehmend strengeren Umweltvorschriften und globalen Klimaverpflichtungen angetrieben, die die Industrie dazu zwingen, Emissionen genau zu messen und zu melden. Regierungen und Regulierungsbehörden in allen Regionen setzen Vorschriften wie CO2-Berichterstattungsrahmen, Emissionshandelssysteme und Netto-Null-Ziele um, die die Einführung von CO2 erheblich vorantreibenKontinuierliche Emissionsüberwachungssysteme (CEMS)und fortschrittliche Gasanalysatoren. Darüber hinaus beschleunigt der wachsende Fokus von Unternehmen auf Nachhaltigkeits- und ESG-Initiativen (Umwelt, Soziales und Governance) die Nachfrage nach Echtzeit-THG-Überwachungslösungen zur Verbesserung von Transparenz und Rechenschaftspflicht. Fortschritte in der Sensortechnologie treiben das Wachstum des Marktes für die Überwachung von Treibhausgasen (THG) erheblich voran, indem sie eine genauere, zuverlässigere und Echtzeiterkennung von Emissionen ermöglichen. Die Integration der Luftqualitätsüberwachung mit Treibhausgassystemen treibt das Marktwachstum voran, da beide zunehmend gemeinsam im Rahmen von Umwelt- und Regulierungsrahmen angegangen werden. Der Markt für die Überwachung von Treibhausgasen (THG) wird zunehmend durch die Integration fortschrittlicher Datenanalysen geprägt, die die Genauigkeit, Effizienz und Echtzeitfähigkeiten von Emissionsverfolgungssystemen verbessern. Mit der zunehmenden Einführung von Technologien wie IoT-fähigen Sensoren, Satellitenüberwachung und kontinuierlichen Emissionsüberwachungssystemen (CEMS) werden riesige Mengen an Umweltdaten generiert. Der Einsatz von Echtzeitdaten bei der Überwachung von Treibhausgasen (THG) nimmt ebenfalls rasch zu, da der Bedarf an sofortigen, genauen und umsetzbaren Erkenntnissen zur Einhaltung strenger Umweltvorschriften und Klimaziele steigt.

ABB, Siemens und SICK AG sind aufgrund ihrer starken technologischen Expertise, umfassenden Produktportfolios und globalen Präsenz bei industriellen Automatisierungs- und Emissionsüberwachungssystemen die dominierenden Akteure auf dem Markt. Diese Unternehmen bieten fortschrittliche kontinuierliche Emissionsüberwachungssysteme (CEMS), Gasanalysatoren und integrierte digitale Lösungen an, die in Schlüsselindustrien wie Energieerzeugung, Öl und Gas sowie Fertigung, in denen die Einhaltung gesetzlicher Vorschriften von entscheidender Bedeutung ist, weit verbreitet sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends zur Überwachung von Treibhausgasen

Steigende Nachfrage nach kontinuierlichen Emissionsüberwachungssystemen (CEMS), um das Marktwachstum voranzutreiben

Die steigende Nachfrage nach CEMS ist ein wichtiger Markttreiber, da die Industrie zur Einhaltung strenger Umweltvorschriften Emissionswerte kontinuierlich verfolgen und in Echtzeit melden muss. Sektoren wie die Energieerzeugung, Öl und Gas sowie die industrielle Fertigung setzen zunehmend auf CEMS, um eine genaue Messung von Schadstoffen wie CO₂, NOₓ und SO₂ sicherzustellen und so Strafen zu vermeiden und die betriebliche Transparenz aufrechtzuerhalten. Daher treibt die zunehmende Einführung modernster Treibhausgastechnologien, darunter kontinuierliche Emissionsüberwachungssysteme (CEMS), fortschrittliche Sensoren und Echtzeit-Umgebungsluftüberwachungsnetzwerke, das Wachstum des Marktes für die Überwachung von Treibhausgasen erheblich voran, indem sie die Genauigkeit, Compliance und die Möglichkeiten zur Echtzeit-Emissionsverfolgung verbessert.

Beispielsweise stellte Kongsberg Maritime im Juni 2025 sein neues CEMS vor. Dieses hochentwickelte System ermöglicht es Schiffseignern und -betreibern, Schiffsemissionen effizient zu überwachen und zu verwalten, die Kraftstoffeffizienz zu verbessern und die Einhaltung immer strengerer Umweltanforderungen sicherzustellen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ausweitung der Industrieaktivitäten und strengere Emissionsvorschriften zur Förderung des Marktwachstums

Der Ausbau der Industrieaktivitäten ist ein wesentlicher Treiber des Marktes, da Branchen wie Öl und Gas,Stromerzeugung, Chemikalien und Fertigung gehören zu den größten Verursachern der globalen Emissionen. Die rasante Industrialisierung, insbesondere in Schwellenländern wie China, Indien und Südostasien, hat zu einem erheblichen Anstieg des Energieverbrauchs und der Nutzung fossiler Brennstoffe geführt, was zu höheren Emissionen von CO₂, Methan und anderen Treibhausgasen führte. Um dem entgegenzuwirken, setzen Regierungen und Regulierungsbehörden strengere Emissionsnormen durch und schreiben eine kontinuierliche Überwachung und Berichterstattung vor, was die Industrie dazu zwingt, fortschrittliche Systeme zur Überwachung von Treibhausgasen einzuführen. Die Umsetzung strenger Luftqualitätsstandards treibt das Wachstum des Marktes für die Überwachung von Treibhausgasen voran, da Regierungen und Regulierungsbehörden weltweit Grenzwerte für Emissionen festlegen, um die Umwelt und die öffentliche Gesundheit zu schützen.

Beispielsweise ordnete das Central Pollution Control Board (CPCB) im Januar 2026 die Schließung von 248 Produktionsstätten in der gesamten Region Delhi-NCR an, weil der Übergang zum Online Continuous Emission Monitoring System (OCEMS) versäumt wurde. Die Richtlinie forderte staatliche Umweltschutzbehörden und -ausschüsse in den NCR-Staaten auf, luftverschmutzende Fabriken zu schließen, die die Einhaltungsfristen wiederholt nicht eingehalten hatten. Solche Maßnahmen zur Durchsetzung der Vorschriften verdeutlichen den zunehmenden Fokus auf CEM und verstärken die Nachfrage nach Treibhausgastechnologien in allen Industriesektoren.

MARKTBEGRENZUNGEN

Hohe Anfangsinvestitions- und Implementierungskosten bremsen das Marktwachstum

Die mit Treibhausgassystemen verbundenen hohen Anfangsinvestitionskosten stellen ein erhebliches Hemmnis für das Marktwachstum dar, da die Industrie erhebliches Kapital für die Beschaffung und Installation fortschrittlicher Überwachungsgeräte wie kontinuierliche Emissionsüberwachungssysteme (CEMS), Gasanalysatoren, Sensoren und Datenverwaltungssoftware bereitstellen muss. Zusätzlich zu den Hardwarekosten müssen Unternehmen in Systemintegration, Kalibrierung, Infrastruktur-Upgrades und Compliance-bezogene Zertifizierungen investieren, was die Gesamtausgaben weiter erhöht. Diese finanzielle Belastung stellt insbesondere für kleine und mittlere Unternehmen (KMU) und Branchen in kostensensiblen Regionen eine Herausforderung dar und führt zu einer verzögerten oder begrenzten Einführung fortschrittlicher Überwachungstechnologien.

MARKTCHANCEN

Steigendes Bewusstsein in Schwellenländern zur Förderung des Marktwachstums

Das zunehmende Bewusstsein in den Schwellenländern treibt das Wachstum des Marktes erheblich voran, da Länder wie Indien, China, Brasilien und südostasiatische Länder zunehmend die ökologischen und wirtschaftlichen Auswirkungen unkontrollierter Emissionen erkennen. Die Regierungen in diesen Regionen verschärfen die Umweltvorschriften, setzen nationale Programme für saubere Luft um und führen Rahmenwerke für die Emissionsberichterstattung ein, was die Industrie dazu zwingt, Systeme zur Überwachung von Treibhausgasen einzuführen. Darüber hinaus drängen das wachsende öffentliche Bewusstsein, der internationale Druck und die Teilnahme an globalen Klimaabkommen sowohl den öffentlichen als auch den privaten Sektor, die Transparenz der Emissionsdaten zu erhöhen.

Beispielsweise erklärte das California Air Resources Board (CARB) im Oktober 2025, dass es beabsichtige, die notwendigen gesetzlichen Anforderungen zur Umsetzung von SB 253 im ersten Quartal 2026 abzuschließen. Diese Ankündigung folgte darauf, dass CARB die gesetzliche Frist gemäß SB 253 zur Fertigstellung der Umsetzungsbestimmungen bis zum 1. Juli 2025 nicht eingehalten hatte, und nachfolgende Verzögerungen, die die erwartete Fertigstellung auf Dezember 2025 verschoben. Trotz gelegentlicher regulatorischer Verzögerungen In entwickelten Regionen beschleunigt das zunehmende Bewusstsein in Schwellenländern wie Indien, China und Brasilien die globale Dynamik für die Überwachung von Treibhausgasen, da die Regierungen in diesen Regionen zunehmend strengere Emissionsrahmen einführen, Transparenz fördern und Industrien dazu ermutigen, fortschrittliche Überwachungssysteme einzuführen, um wachsenden Umweltbedenken Rechnung zu tragen.

HERAUSFORDERUNGEN DES MARKTES

Bedenken hinsichtlich Cybersicherheit und Datenschutz behindern das Marktwachstum

Cybersicherheitund Datenschutzbedenken erweisen sich als erhebliche Hemmnisse auf dem Markt für die Überwachung von Treibhausgasen, insbesondere da die Einführung digitaler, cloudbasierter und IoT-fähiger Überwachungssysteme zunimmt. Diese Systeme sammeln und übertragen sensible Betriebs- und Emissionsdaten von Industrieanlagen und machen sie zu potenziellen Zielen für Cyberangriffe, Datenschutzverletzungen oder unbefugten Zugriff. Jede Beeinträchtigung der Datenintegrität kann zur Nichteinhaltung gesetzlicher Vorschriften, zu finanziellen Strafen und zu Reputationsschäden für Unternehmen führen. Darüber hinaus zögern Unternehmen aufgrund von Bedenken hinsichtlich des Dateneigentums, der Vorschriften zur grenzüberschreitenden Datenübertragung und der Vertraulichkeit von Industrieinformationen, vernetzte Überwachungslösungen vollständig einzuführen. Infolgedessen erhöht der Bedarf an einer robusten Cybersicherheitsinfrastruktur und der Einhaltung von Datenschutzstandards die Komplexität und die Kosten und verlangsamt dadurch die weit verbreitete Einführung fortschrittlicher Technologien zur Treibhausgasüberwachung.

Segmentierungsanalyse

Durch Technologie

Nichtdispersives Infrarot-Segment (NDIR) ist aufgrund seiner hohen Genauigkeit führend

Basierend auf der Technologie wird der Markt in nichtdispersives Infrarot (NDIR), Fourier-Transformations-Infrarot (FTIR), Gaschromatographie (GC), laserbasierte Spektroskopie und elektrochemische Sensoren unterteilt.

Nichtdispersives Infrarot (NDIR) dominierte den Markt mit einem Anteil von 37,23 % im Jahr 2025. Das Wachstum des Segments ist auf seine hohe Genauigkeit, Zuverlässigkeit und Kosteneffizienz bei der Messung wichtiger Gase wie Kohlendioxid (CO₂), Methan (CH₄) und Kohlenmonoxid (CO) zurückzuführen. NDIR-Sensoren basieren auf dem Prinzip der Infrarotlichtabsorption und ermöglichen eine präzise und kontinuierliche Erfassung von Gaskonzentrationen. Sie eignen sich daher ideal für Anwendungen wie Systeme zur kontinuierlichen Emissionsüberwachung (CEMS) und die Überwachung industrieller Prozesse.

Beispielsweise stellte Honeywell im März 2026 einen neuen Gassensor vor, der mithilfe der optischen nichtdispersiven Infrarottechnologie (NDIR) brennbare Gase in Industrieumgebungen erkennt, darunter Methan, Propan und Butan. In Sektoren wie Bergbau, Öl und Gas, Petrochemie und Kunststoffherstellung trägt der NDIR-Kohlenwasserstoffgassensor zum Schutz von Menschen und Infrastruktur bei.

Die Gaschromatographie (GC) ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich um 11,28 % CAGR wachsen. Das Segment dominiert aufgrund seiner hohen Präzision, Empfindlichkeit und Fähigkeit, komplexe Gasgemische genau zu trennen und zu analysieren, wodurch es sich hervorragend für die Erkennung von Spuren von Treibhausgasen wie Methan (CH₄), Kohlendioxid (CO₂) und Lachgas (N₂O) eignet. Diese Technologie wird häufig in Labors, Umweltüberwachungsstationen und industriellen Anwendungen eingesetzt, bei denen eine detaillierte Analyse der Zusammensetzung und die Einhaltung gesetzlicher Vorschriften von entscheidender Bedeutung sind.

Nach Überwachungstyp

Die entscheidende Rolle kontinuierlicher Emissionsüberwachungssysteme bei der Überwachung von Schadstoffen steigerte das Segmentwachstum

Nach Überwachungstyp wird der Markt in kontinuierliche Emissionsüberwachungssysteme, Umgebungsluftüberwachung und Leckerkennungs- und Reparaturüberwachung (LDAR) unterteilt.

Das Segment der kontinuierlichen Emissionsüberwachungssysteme dominierte den Markt und hatte im Jahr 2025 einen Anteil von 67,88 %. Das Wachstum des Segments wird durch seine entscheidende Rolle bei der Bereitstellung präziser und kontinuierlicher Emissionsmessungen in Echtzeit vorangetrieben, die für die Einhaltung gesetzlicher Vorschriften in Branchen wie der Energieerzeugung,Öl und Gasund Fertigung. Regierungen und Umweltbehörden auf der ganzen Welt haben CEMS für große Industrieanlagen zur Pflicht gemacht und so zu einer weiten Verbreitung geführt. Diese Systeme ermöglichen es Organisationen, Schadstoffe wie CO₂, NOₓ und SO₂ kontinuierlich zu überwachen, um Transparenz zu gewährleisten, das Risiko von Strafen zu reduzieren und Nachhaltigkeitsziele zu unterstützen.

Im August 2024 gab ABB beispielsweise die Unterzeichnung einer Vereinbarung zur Übernahme der Födisch-Gruppe bekannt, einem führenden Entwickler fortschrittlicher Mess- und Analyselösungen für den Energie- und Industriesektor. Die Übernahme würde das Angebot von ABB an kontinuierlichen Emissionsüberwachungssystemen (CEMS) stärken und ihre Fähigkeiten bei der Echtzeit-Emissionsmessung und der Einhaltung gesetzlicher Vorschriften verbessern. Dies würde auch die Wettbewerbsfähigkeit von ABB in Bezug auf Technologie und Innovation verbessern und es dem Unternehmen gleichzeitig ermöglichen, sein Portfolio an Lösungen zur kontinuierlichen Emissionsüberwachung zu erweitern, um den Bedürfnissen der Kunden gerecht zu werden

Die Umgebungsluftüberwachung wächst im Prognosezeitraum mit einer CAGR von 11,03 %. Das Wachstum des Segments ist auf den wachsenden Bedarf zurückzuführen, die Luftqualität auf breiterer Umwelt- und Stadtebene zu bewerten und zu verwalten. Zunehmende Bedenken hinsichtlich des Klimawandels, der städtischen Umweltverschmutzung und der öffentlichen Gesundheit veranlassen Regierungen und Umweltbehörden, groß angelegte Umgebungsüberwachungsnetzwerke einzurichten, um die atmosphärischen Konzentrationen von Treibhausgasen wie CO₂ und Methan zu verfolgen.

Nach Endverbraucherbranche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Öl- und Gasindustrie liegt aufgrund seines erheblichen Beitrags zu den globalen Emissionen an der Spitze

Nach Endverbraucherindustrie wird der Markt in Öl- und Gasindustrie, Energieerzeugung, industrielle Fertigung, Abfallwirtschaft, Landwirtschaft sowie Regierungs- und Umweltbehörden unterteilt.

Das Segment der Öl- und Gasindustrie eroberte mit einem Anteil von 25,60 % im Jahr 2025 den dominierenden Marktanteil bei der Überwachung von Treibhausgasen. Das Segment wächst aufgrund seines erheblichen Beitrags zu den globalen Emissionen, insbesondere Methan (CH₄) und Kohlendioxid (CO₂), in allen Upstream-, Midstream- und Downstream-Betrieben. Der zunehmende regulatorische Druck zur Erkennung, Überwachung und Reduzierung von Emissionen, insbesondere von Methanlecks aus Pipelines, Raffinerien und Produktionsstandorten, treibt die Einführung fortschrittlicher Überwachungstechnologien wie kontinuierlicher Emissionsüberwachungssysteme (CEMS), Infrarotsensoren und satellitengestützter Lösungen voran.

Beispielsweise brachte Teledyne Gas & Flame Detection (Teledyne GFD) im August 2025 das PS DUO auf den Markt, ein tragbares Dual-Gasdetektor-Set, das die persönliche Sicherheit bei Gasüberwachungsanwendungen verbessern soll, insbesondere in der Öl- und Gasbranche, wo Mitarbeiter routinemäßig gefährlichen Gasen ausgesetzt sind. Das Gerät nutzt die passive Diffusionserkennung, um gefährliche Gase in gefährlichen Umgebungen kontinuierlich zu überwachen und umgehend Warnungen auszulösen, wenn die Gaskonzentrationen akzeptable Werte überschreiten. Das PS DUO eignet sich gut für die Sicherheitsüberwachung bei Upstream-, Midstream- und Downstream-Öl- und Gasaktivitäten, da es zwei Gase gleichzeitig überwachen kann, darunter Kohlenmonoxid (CO), Schwefelwasserstoff (H2S), Schwefeldioxid (SO2), Ammoniak (NH3), Sauerstoff (O2), Wasserstoff (H2), Stickstoffdioxid (NO2) und Ozon (O3).

Das Agrarsegment wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,74 % aufgrund seines erheblichen Beitrags zu den globalen Treibhausgasemissionen, insbesondere Methan (CH₄) aus der Viehhaltung und Lachgas (N₂O) aus Düngemitteln und Bodenbewirtschaftungspraktiken. Der zunehmende globale Fokus auf die Reduzierung landwirtschaftlicher Emissionen, die Verbesserung nachhaltiger landwirtschaftlicher Praktiken und das Erreichen von Klimazielen treibt die Einführung von Überwachungslösungen in diesem Sektor voran.

TreibhausgasüberwachungAUSBLICK AUF DEN REGIONALEN MARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

North America Greenhouse Gas Monitoring Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik hatte im Jahr 2025 einen Wert von 1,13 Milliarden US-Dollar und wird bis 2026 voraussichtlich 1,26 Milliarden US-Dollar erreichen. Die rasche Industrialisierung, Urbanisierung und zunehmende Umweltbedenken in großen Volkswirtschaften wie China, Indien und Südostasien treiben den Markt im Asien-Pazifik-Raum an. Erhöhte Emissionen aus Branchen wie der Energieerzeugung, der Öl- und Gasindustrie sowie der verarbeitenden Industrie haben die Regierungen dazu veranlasst, strengere Emissionskontrollen, nationale Initiativen für saubere Luft und Ziele zur CO2-Reduktion einzuführen.

CHINA-MARKT FÜR TREIBHAUSGAS-ÜBERWACHUNG

Im Jahr 2025 erreichte der chinesische Markt 0,44 Milliarden US-Dollar. Der Markt wächst aufgrund der starken Regulierungsbemühungen des Landes und seines großen Emissionsausstoßes in wichtigen Industriesektoren schnell. Als weltweit größter Emittent von Treibhausgasen setzt das Land strenge Richtlinien zur CO2-Reduktion, nationale Emissionshandelssysteme und verbindliche Überwachungsrahmen für Industrien wie Energieerzeugung, Stahl und Chemie um.

Für die Industrie kündigten die chinesischen Regierungen im September 2025 Pläne an, ihre Emissionen bis 2035 um 7 bis 10 % gegenüber dem Rekordniveau zu reduzieren. Diese Ankündigung stellte einen bedeutenden politischen Wandel dar, da China der Senkung der Emissionsintensität, also der Menge der pro BIP-Einheit erzeugten Emissionen, Priorität einräumte.

INDISCHER TREIBHAUSGAS-ÜBERWACHUNGSMARKT

Der indische Markt erreichte im Jahr 2025 rund 0,17 Milliarden US-Dollar, was etwa 15,50 % des Weltmarktes ausmacht. Der Markt wächst aufgrund einer einzigartigen Kombination aus politischer Entwicklung, Infrastrukturausbau und der Stärkung der Umwelt-Governance-Rahmenbedingungen, die das regulatorische Umfeld des Landes von dem vieler anderer Regionen unterscheidet.

Indien erlebt einen Übergang von der Kontrolle der Umweltverschmutzung hin zu einer strukturierten Emissionsverantwortung, vorangetrieben durch Initiativen wie das Programm „Perform, Achieve and Trade“ (PAT), den Nationalen Aktionsplan zum Klimawandel (NAPCC) und die schrittweise Einführung von Kohlenstoffmarktmechanismen. Im Gegensatz zu entwickelten Märkten, in denen die Überwachungsinfrastruktur bereits ausgereift ist, wird das Marktwachstum Indiens durch die Formalisierung von Überwachungspraktiken vorangetrieben. Dazu gehört der zunehmende Einsatz von Online-Systemen zur kontinuierlichen Emissionsüberwachung (OCEMS) in verschiedenen Branchen wie zZement, Kraft und Stahl.

Nordamerika

Nordamerika ist die dominierende Region auf dem Markt. Die Region hatte im Jahr 2024 einen Wert von rund 1,30 Milliarden US-Dollar und erreichte im Jahr 2025 einen Wert von 1,41 Milliarden US-Dollar. Der Markt ist gut etabliert und wächst stetig, angetrieben durch ausgereifte Regulierungssysteme, die Integration innovativer Technologien und ein erhebliches Engagement für unternehmerische Nachhaltigkeit.

Regulierungsbehörden wie die EPA und Environment and Climate Change Canada setzen strenge Umweltvorschriften in der Region durch und erfordern eine genaue Emissionsüberwachung und -berichterstattung in allen Sektoren wie Energieerzeugung, Öl und Gas sowie Fertigung.

US-amerikanischer Markt für Treibhausgasüberwachung

Der US-Markt belief sich im Jahr 2025 auf rund 1,13 Milliarden US-Dollar. Das Marktwachstum wird durch eine starke Mischung aus regulatorischer Durchsetzung, technologischer Führung und der Ausweitung des Nachhaltigkeitsengagements der Unternehmen in allen Industriesektoren vorangetrieben. Ein wesentlicher Treiber der Marktexpansion ist der von der U.S. Environmental Protection Agency (EPA) geschaffene Regulierungsrahmen, der Tausende großflächiger Industriestandorte zur genauen Überwachung, Aufzeichnung und Berichterstattung von Emissionen verpflichtet, was die Nachfrage nach hochentwickelten Überwachungstechnologien deutlich erhöht. Die Installation kontinuierlicher Emissionsüberwachungssysteme (CEMS), Infrarotsensoren und satellitengestützter Technologien wird auch durch eine stärkere Konzentration auf die Reduzierung von Methanemissionen, insbesondere in der Öl- und Gasindustrie, beschleunigt.

Europa

Der europäische Markt für die Überwachung von Treibhausgasen wurde im Jahr 2025 auf 1,23 Milliarden US-Dollar geschätzt und wird bis 2026 voraussichtlich 1,36 Milliarden US-Dollar erreichen. Der Markt wächst im Rahmen der Nachhaltigkeitsintegration und der Compliance-gesteuerten Regulierung, wobei die Emissionsüberwachung ein wesentliches Element der Klima-Governance- und Energiewendepläne der Region und nicht nur eine erfüllende regulatorische Notwendigkeit darstellt. Zentraler Treiber des regionalen Marktwachstums ist das EU-Emissionshandelssystem (EU ETS), das einen direkten finanziellen Zusammenhang zwischen Emissionen und Kosten herstellt. Im Rahmen dieses Systems sind Industrien dazu verpflichtet, hochpräzise Überwachungs-, Berichts- und Verifizierungssysteme (MRV) einzusetzen, um ihren CO2-Compliance-Verpflichtungen ordnungsgemäß nachzukommen. Im Gegensatz zu anderen Regionen, in denen die Überwachung häufig auf Compliance ausgerichtet ist, legt Europa größeren Wert auf Messgenauigkeit, da die Emissionsberichterstattung eng mit der finanziellen Belastung und den Kohlenstoffmärkten verknüpft ist. Der Markt für die Überwachung von Treibhausgasen (THG) in Europa verzeichnet ein erhebliches Wachstum, das vor allem durch den europäischen Grünen Deal vorangetrieben wird, der darauf abzielt, die Region bis 2050 klimaneutral zu machen. Dieser politische Rahmen schreibt strenge Emissionsreduktionsziele vor und erhöht die Notwendigkeit einer genauen Überwachung und Berichterstattung von Treibhausgasemissionen in allen Branchen in Echtzeit.

Britischer Markt für Treibhausgasüberwachung

Der britische Markt belief sich im Jahr 2025 auf rund 0,18 Milliarden US-Dollar, was etwa 15,00 % des Weltmarktes entspricht. Der Markt wächst unter einem transparenten, datenzentrierten Paradigma, wobei der Schwerpunkt eher auf institutioneller Rechenschaftspflicht, digitaler Emissionsberichterstattung und hochwertigen Emissionsdaten als auf der Einhaltung gesetzlicher Vorschriften liegt.

Der wichtigste Treiber des Marktwachstums ist das unabhängige CO2-Budgetierungssystem des Vereinigten Königreichs, das vom Climate Change Committee (CCC) betrieben wird. Dieses System schreibt eine genaue und regelmäßige Überwachung der Emissionen in allen Branchen vor, um die Einhaltung rechtsverbindlicher CO2-Reduktionsziele sicherzustellen. Daher besteht ein stetiger Bedarf an Überwachungssystemen, die präzise und überprüfbar sind. Im Gegensatz zu den umfassenderen Mechanismen der EU legt das Vereinigte Königreich größeren Wert auf eine detaillierte, branchenspezifische Emissionsüberwachung, insbesondere in Sektoren wie Gebäuden, Verkehr und dezentralen Energiesystemen.

Deutschland Markt für Treibhausgasüberwachung

Der deutsche Markt belief sich im Jahr 2025 auf rund 0,24 Milliarden US-Dollar und machte etwa 19,20 % des Weltmarktes aus. Der Markt wächst im Rahmen der Präzisionstechnik und industriellen Dekarbonisierung, mit starkem Fokus auf Energiewende, hocheffizienter Produktion und modernster Messgenauigkeit.

Die Expansion Deutschlands ist eng mit seiner Führungsrolle bei der industriellen Transformation im Rahmen der Energiewende-Initiative verbunden. In diesem Rahmen werden Branchen wie die Stahl-, Chemie- und Automobilindustrie erheblich dekarbonisiert. Um strenge Ziele zur Emissionsreduzierung zu erreichen, den Energieverbrauch zu senken und die betriebliche Effizienz zu verbessern, ist der Einsatz hochpräziser, kontinuierlicher Emissionsüberwachungssysteme erforderlich. Im Gegensatz zu Märkten, in denen die Überwachung auf Compliance ausgerichtet ist, konzentriert sich Deutschland auf Prozessoptimierung und betriebliche Effizienz und stellt die Überwachung von Treibhausgasen in den Mittelpunkt der industriellen Leistungsverbesserung.

Lateinamerika und Naher Osten, Afrika

Lateinamerika und der Nahe Osten und Afrika (MEA) beliefen sich im Jahr 2025 auf 0,30 Milliarden US-Dollar bzw. 0,35 Milliarden US-Dollar. Der Markt wächst im Rahmen eines Ressourcenmanagements und einer internationalen Ausrichtung, wobei der Schwerpunkt auf der Bewirtschaftung natürlicher Ressourcen, der Verbesserung der Umweltpolitik und der Ausrichtung auf globale Klimaverpflichtungen liegt. Ein wesentlicher Treiber ist die starke Abhängigkeit der Region von auf natürlichen Ressourcen basierenden Industrien wie Bergbau, Öl und Gas sowie Landwirtschaft, die einen großen Beitrag zu den Emissionen leisten.

Der Markt für den Nahen Osten und Afrika (MEA) wächst im Rahmen einer Energiewende und Ressourcenoptimierung, wobei der Schwerpunkt auf dem Ausgleich der Abhängigkeit von Kohlenwasserstoffen mit Nachhaltigkeitszielen und der Verbesserung der betrieblichen Effizienz liegt.

GCC-TRIEBHAUSGAS-ÜBERWACHUNGSMARKT

Der GCC-Markt belief sich im Jahr 2025 auf rund 0,17 Milliarden US-Dollar, was etwa 49,00 % des Weltmarktes entspricht. Der Markt wächst, da der Schwerpunkt der Region auf der Optimierung des Energiesektors und der auf Nachhaltigkeit ausgerichteten Diversifizierung zunimmt. Da GCC-Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Katar stark von Öl und Gas abhängig sind, gibt es starke Bemühungen, die Emissionen, insbesondere Methan, in vor- und nachgelagerten Betrieben zu überwachen und zu reduzieren, um die Effizienz zu verbessern und sich an globale Klimaverpflichtungen anzupassen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Branchenakteure konzentrieren sich auf die Bildung strategischer Partnerschaften, um ihre Marktposition zu verbessern

Wichtige Akteure in der Treibhausgasüberwachungsbranche legen großen Wert auf technologische Innovation, Portfoliodiversifizierung und strategische Partnerschaften, um ihre Marktposition zu verbessern. Um Echtzeit-Emissionsdaten mit hoher Genauigkeit bereitzustellen, investieren Unternehmen wie ABB, Siemens, Emerson und SICK AG in modernste Gasanalysatoren, kontinuierliche Emissionsüberwachungssysteme (CEMS) und IoT-fähige Lösungen. Sie integrieren auch digitale Analysen, Cloud-Plattformen uswkünstliche Intelligenzin ihren Systemen, um die prädiktive Überwachung und automatisierte Berichterstattung zu verbessern.

Beispielsweise haben die Internationale Organisation für Normung (ISO) und das Greenhouse Gas Protocol (GHG Protocol), eine Zusammenarbeit zwischen dem World Resources Institute (WRI) und dem World Business Council for Sustainable Development (WBCSD), im September 2025 eine historische Allianz bekannt gegeben. Ziel der Partnerschaft ist es, ihre aktuellen Portfolios an Treibhausgas-Standards anzugleichen und gemeinsam an der Schaffung neuer Normen für die Bilanzierung und Berichterstattung von Treibhausgas-Emissionen zu arbeiten.

LISTE DER WICHTIGSTEN ÜBERWACHUNG VON TreibhausgasenUNTERNEHMEN IM PROFIL

- Thermo Fisher Scientific Inc.(UNS.)

- ABB Ltd.(Schweiz)

- Siemens AG (Deutschland)

- Emerson Electric Co.(UNS.)

- Honeywell International Inc. (USA)

- Yokogawa Electric Corporation (Japan)

- Horiba Ltd. (Japan)

- SICK AG (Deutschland)

- Teledyne Technologies Incorporated (USA)

- AMETEK Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Die Transanatolische Erdgaspipeline (TANAP) hat eine neue interne Softwareplattform eingeführt, um Treibhausgasemissionen (THG) zu verfolgen und die Nachhaltigkeitsberichterstattung zu unterstützen. Das System priorisiert Cybersicherheit und die Einhaltung internationaler Berichtsrahmen und ermöglicht so eine sichere, offene und standardkonforme Verwaltung großer Datenmengen.

- März 2026:Siemens, Atmen und TURN2X haben das erste vollständige Modell für die RED III-fähige erneuerbare Gaserzeugung in der kommerziellen E-Methan-Anlage von Turn2X in Miajadas, Spanien, entwickelt. Die Betriebsanlage demonstriert die Produktion von grünem Gas im kommerziellen Maßstab, unterstützt durch Treibhausgas-Überwachungssysteme, die eine genaue Emissionsverfolgung und Einhaltung gesetzlicher Vorschriften ermöglichen.

- Oktober 2025:Honeywell stellte eine Spitzentechnologie vor, die forstwirtschaftliche und landwirtschaftliche Abfälle in nutzbare erneuerbare Kraftstoffe für schwer zu reduzierende Sektoren wie die Schifffahrtsindustrie umwandelt. Die Technologie nutzt kostengünstige, reichlich vorhandene Biomassequellen wie Holzspäne und Ernterückstände, um Benzin, nachhaltigen Flugtreibstoff (SAF) und kohlenstoffärmeren Schiffstreibstoff herzustellen. Diese gebrauchsfertigen „Drop-in“-Kraftstoffe bieten Schiffsbetreibern eine wirtschaftlichere und umweltfreundlichere Option im Vergleich zu herkömmlichen Kraftstoffen. Dieser nachhaltige Schiffskraftstoff hat eine höhere Energiedichte als viele derzeit verfügbare Biokraftstoffe und ermöglicht es einem Schiff, weiter zu fahren, ohne dass teure Motormodifikationen erforderlich sind.

- Oktober 2025:Im Rahmen des Airbus-Programms zur Reduzierung seiner betrieblichen Umweltauswirkungen kündigte Siemens Pläne zur Dekarbonisierung von vier Airbus-Industriestandorten in den USA und im Vereinigten Königreich an. Die Initiative zielt darauf ab, den Energieverbrauch bis 2030 um 20 % und die stationären Scope-1- und 2-Emissionen um 85 % zu senken, indem Lösungen wie die Integration erneuerbarer Energien, intelligentes Energiemanagement und kohlenstoffarme Wärmesysteme sowie in Zusammenarbeit mit Capgemini entwickelte Treibhausgas-Überwachungssysteme zum Einsatz kommen.

- Januar 2025:Das gesamte Geräteportfolio von Endress+Hauser umfasst nun die hochmoderne Durchflussmess- und Gasanalysetechnologie von SICK. Ziel der Partnerschaft ist es, Kunden in der Prozessindustrie besser dabei zu unterstützen, die Anlageneffizienz zu verbessern, die Umwelt zu schützen und den CO2-Ausstoß zu senken.

BERICHTSBEREICH

Die globale Marktanalyse zur Überwachung von Treibhausgasen bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,29 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Technologie, nach Überwachungstyp, nach Endverbrauchsbranche und Region |

| Durch Technologie |

|

| Nach Überwachungstyp |

|

| Nach Endverbrauchsindustrie |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,41 Milliarden US-Dollar und soll bis 2034 10,68 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 10,29 % aufweisen wird.

Das Segment der Öl- und Gasindustrie führte den Markt nach Endverbrauchsindustrie an.

Der Ausbau der Industrieaktivitäten ist der Schlüsselfaktor für den Markt.

Siemens, ABB und Horiba gehören zu den Top-Playern auf dem Markt.

Nordamerika dominiert den Markt.

Es wird erwartet, dass das steigende Bewusstsein in Schwellenländern die Produktakzeptanz begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 110

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf