Marktgröße, Anteil und Branchenanalyse für ultraschnelle Elektrobatterien, nach Fahrzeugtyp (Pkw, Lieferwagen, Busse, Lkw sowie Zwei- und Dreiräder), nach Batterietyp (Lithium-Eisenphosphat, Nickel-Mangan-Kobalt, Nickel-Kobalt-Aluminium und andere), nach Ladekapazität (weniger als 10 Minuten Ladezeit, 10–20 Minuten Ladezeit und 20–30 Minuten Ladezeit), nach Batteriekapazität (weniger als 50 kWh). 50–100 kWh und über 100 kWh), nach Komponenten (Kathodenmaterialien, Anodenmaterialien, Elektrolyte, Separatoren, Batteriemanagementsysteme, Wärmemanagementsysteme und andere) und regionale Prognosen,

Marktgröße und Zukunftsaussichten für ultraschnelle EV-Batterien

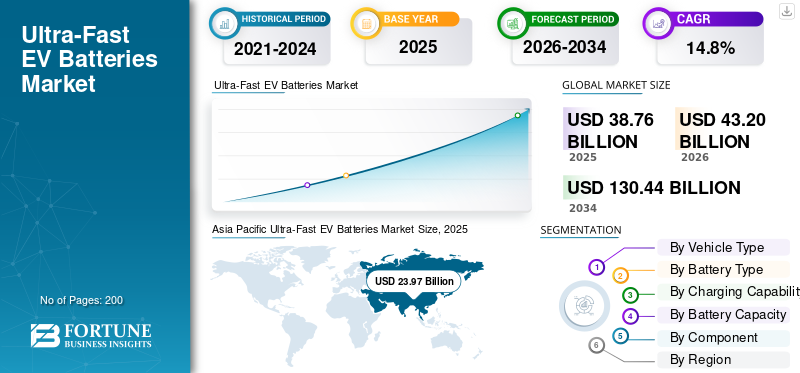

Die globale Marktgröße für ultraschnelle EV-Batterien wurde im Jahr 2025 auf 38,76 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 43,20 Milliarden US-Dollar im Jahr 2026 auf 130,44 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,8 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für ultraschnelle Elektrofahrzeugbatterien mit einem Marktanteil von 61,84 % im Jahr 2025.

Der globale Markt stellt den Teil der Elektrofahrzeug-Batterieindustrie dar, der sich auf Packs und Zellen konzentriert, die für schnelleres Laden, hohe Leistungsaufnahme, stärkere Wärmekontrolle und stabile Leistung bei wiederholten Schnellladezyklen ausgelegt sind. In der Praxis ist dieser Markt an Fahrzeuge gebunden, die öffentliche Ladegeräte mit höherer Leistung und Batteriesysteme nutzen können, die für kurze Ladefenster, bessere Ladefähigkeiten und ein sichereres Wärmemanagement optimiert sind. Seine Anwendungen umfassenPersonenkraftwagen, Elektrotransporter, Busse, LKWs und ausgewählte Premium- oder kommerzielle Plattformen, die auf reduzierte Ausfallzeiten und zuverlässige Routenplanung angewiesen sind. Der Markt umfasst auch ermöglichende Subsysteme wie Batteriemanagementsysteme, fortschrittliche Kühllösungen und chemische Verbesserungen, die wiederholtes Laden mit hoher Geschwindigkeit unterstützen.

Die Branche entwickelt sich durch eine Mischung aus Kostendruck und Leistungssteigerungen weiter. Nach Angaben der IEA wurden im Jahr 2024 weltweit mehr als 17 Millionen Elektroautos verkauft, die Batterienachfrage im Energiesektor erreichte 1 TWh und LFP beliefert mittlerweile fast die Hälfte des weltweiten Elektroautomarkts. Dieser Wandel ist wichtig, da eine verbesserte Batteriechemie kostengünstigere Lösungen für das Hochleistungsladen ermöglicht, während Unternehmen langfristig weiterhin in Architekturen der nächsten Generation und Festkörperbatterien investieren. Auf der Nachfrageseite erweitern eine breitere Ladeinfrastruktur, eine stärkere politische Unterstützung und die zunehmende Konzentration der Verbraucher auf Ladegeschwindigkeiten die Wachstumschancen für ultraschnell aufladbare Batterien. Die Nachfrage weitet sich auch über BEVs hinaus auf einige Plug-in-Hybrid-Elektrofahrzeuge (PHEVs) aus, obwohl BEVs nach wie vor der wichtigste Werttreiber sind. In diesem Markt wird der Marktanteil zunehmend durch die Ladebereitschaft, lokale Lieferketten und das Tempo der Hochläufe der Batterieproduktion im Vergleich zum Vorjahr bestimmt.

Wichtige Akteure wie CATL und BYD reagieren darauf, indem sie Zellen mit höherer C-Rate kommerzialisieren, Fabriken lokalisieren und die Markteinführung von Fahrzeugen mit dem Ausbau des Ladenetzes verbinden. CATL brachte seine Shenxing 4C LFP-Batterie auf den Markt, während BYD eine Plattform der Megawattklasse einführte, die auf die Wiederherstellung der Reichweite in fünf Minuten bei massenproduzierten Elektrofahrzeugen abzielt. Diese Schritte zeigen, wie Batteriehersteller Produktinnovationen direkt mit der Kontrolle des Ökosystems verknüpfen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR ULTRASCHNELLE EV-BATTERIEN

Verlagerung hin zu einer auf die Ladezeit ausgerichteten Leistungspositionierungist ein Schlüsseltrend

Ein klarer Markttrend ist die Verlagerung von reiner Reichweite hin zu Lademinuten. Autohersteller und Zelllieferanten vermarkten mittlerweile Plattformen, die sich mit der Frage befassen, wie schnell der Fahrer die praktische Reichweite zurückgewinnen kann, und nicht nur mit der Reichweite einer Batterie. Dieser Trend treibt Investitionen in Zellarchitektur, Kühlung, Leistungselektronik und Softwarekoordination voran. Außerdem können Verbraucher die ultraschnelle Leistung markenübergreifend leichter vergleichen, was den Wettbewerb um das reale Ladeerlebnis erhöht.

- Zum Beispiel inIm März 2025 gab BYD bekannt, dass seine neueste Plattform eine Reichweite von 400 km bei 5 Minuten Ladezeit bieten könnte, wodurch die Ladezeit selbst zu einer zentralen Verkaufsbotschaft wird.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ausbau der HochleistungsladeinfrastrukturFörderung der Einführung ultraschneller EV-Batterien

Der stärkste Wachstumstreiber für den Markt für ultraschnelle EV-Batterien ist die Verbreitung von Hochleistungsladekorridoren und städtischen Schnellladezentren. Da immer mehr öffentliche Ladegeräte in leistungsstärkere Kategorien vordringen, haben Autohersteller und Zulieferer einen klareren Grund, Batterien einzusetzen, die für eine schnelle Energieaufnahme ausgelegt sind. Dies unterstützt ein schnelleres Aufladen, verringert die Reichweitenangst und verbessert die kommerziellen Vorteile für höherwertige Akkus mit stärkerer Wärmekontrolle und ist intelligenterSoftware. Vereinfacht ausgedrückt: Eine bessere Infrastruktur erleichtert den Verkauf und die Verwendung fortschrittlicher Batterien.

- Beispielsweise berichtete die IEA im Jahr 2025, dass die EU über mehr als 77.000 Ultraschnellladegeräte verfügte, während China weiterhin die Einführung von Schnellladegeräten anführte und direkt Batterien unterstützte, die für kürzere Ladestopps gebaut wurden.

MARKTBEGRENZUNGEN

Thermische Belastung und Degradationsrisiken schränken die Einführung ultraschneller Ladevorgänge ein

Ultraschnelles Laden stellt eine große Belastung für Zellen, Packdesign und Kühlsysteme dar. Wenn eine Batterie die Wärme nicht bewältigen kann, sind die Lithiumbeschichtung und der Lebenszyklusverlust schwerer zu kontrollieren. Dies erhöht die Kosten für Materialien, Verpackungstechnik und Validierung, insbesondere in preisgünstigeren EV-Segmenten. Infolgedessen kann nicht jede Elektrofahrzeugplattform eine ultraschnelle Bereitschaft rechtfertigen, was die breitere Marktdurchdringung verlangsamt und einige Fahrzeuglinien auf langsamere oder mittelschnellere Ladearchitekturen beschränkt.

- Beispielsweise betonte Samsung SDI im März 2024, dass eine Verkürzung der Ladezeit eine Kontrolle darüber erfordert, wie sich Lithium-Ionen schnell durch die Zelle bewegen, und verdeutlichte damit die technischen Grenzen der Schnellladeleistung.

MARKTCHANCEN

Kostengünstige LFP-Fortschritte erschließen ein breiteres Marktpotenzial

Eine große Chance liegt in der Kombination kostengünstigerer LFP-Chemie mit einer verbesserten Schnellladeleistung. Dies weitet die Akzeptanz über Premium-Elektrofahrzeuge hinaus aus und schafft Raum für Massenmarktautos, Transporter und Flottenfahrzeuge, die in das ultraschnelle Segment vordringen. Da Zellhersteller die Energiedichte und Leistungsfähigkeit verbessern, kann LFP eine breitere Basis erschwinglicher Produkte unterstützen und Lieferanten den Weg zu höheren Stückzahlen eröffnen, ohne sich nur auf nickelreiche Premium-Chemikalien zu verlassen.

- Beispielsweise brachte CATL im August 2023 Shenxing auf den Markt und beschrieb es als die erste superschnell aufladbare 4C-LFP-Batterie, die in 10 Minuten eine Reichweite von etwa 400 km schaffen könne.

HERAUSFORDERUNGEN DES MARKTES

Die Konzentration der Lieferkette und Einschränkungen bei der Materialabhängigkeit führen zu Marktherausforderungen

Der Markt steht immer noch vor einer angebotsseitigen Herausforderung, da die Batterieproduktion und die kritische Verarbeitung weiterhin auf einige wenige Regionen und Lieferantengruppen konzentriert sind. Diese Konzentration kann Lokalisierungspläne verlangsamen, die Beschaffung erschweren und Hersteller Preis- oder Richtlinienschocks aussetzen. Bei ultraschnellen Produkten ist die Herausforderung größer, da Batterien mit höherer Leistung eine strengere Qualitätskontrolle, spezielle Materialien und eine fortschrittliche Fertigungskonsistenz erfordern.

- Beispielsweise stellte die IEA im Jahr 2025 fest, dass LFP-Lieferketten konzentrierter sind als Lieferketten für nickelbasierte Batterien, was die Beschaffungs- und Belastbarkeitsherausforderung hinter der schnellen Skalierung hervorhebt

Segmentierungsanalyse

Nach Fahrzeugtyp

Autos dominieren, da das Volumen an Elektrofahrzeugen im Personenverkehr weiterhin weit vor allen anderen Fahrzeugklassen liegt

Auf der Grundlage des Fahrzeugtyps wird der Markt in Pkw, Transporter, Busse, Lkw sowie Zwei- und Dreiräder unterteilt.

Autos sind auf diesem Markt führend, da Pkw-Elektrofahrzeuge die größte installierte Basis, die breiteste Modellpalette und die schnellste Auslastung des Ladenetzes aufweisen. Sie stehen auch im Mittelpunkt der Verbrauchererwartungen in Bezug auf Komfort, was die ultraschnelle Funktionalität noch wertvoller macht. Nutzfahrzeuge sind für das Wachstum wichtig, aber Autos nehmen immer noch den größten Anteil davon einfortschrittliche BatterieWert aufgrund der Größe, der Modellvielfalt und des Zugangs zur Infrastruktur.

- So gab die IEA beispielsweise an, dass im Jahr 2024 weltweit mehr als 17 Millionen Elektroautos verkauft wurden, was bestätigt, dass Personenkraftwagen nach wie vor der Hauptvolumenmotor für die Nachfrage nach fortschrittlichen Elektroautobatterien sind.

Es wird erwartet, dass das Lkw-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 23,9 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Batterietyp

Lithiumeisenphosphat dominiert, da es Kosteneffizienz mit einer Verbesserung der Schnellladeleistung kombiniert

Auf der Grundlage des Batterietyps wird der Markt in Lithiumeisenphosphat, Nickel-Mangan-Kobalt, Nickel-Kobalt-Aluminium und andere unterteilt.

Das Lithiumeisenphosphat-Segment ist weltweit führend, da es ein praktisches Gleichgewicht zwischen Preis, Sicherheit und verbesserter Ladegeschwindigkeit bietet. IEA-Daten zeigen, dass es inzwischen fast die Hälfte des weltweiten Elektroautomarktes beliefert, insbesondere unterstützt durch China. Da sich ultraschnelle Designs verbessern, wandelt sich LFP von einer preiswerten Chemie zu einer Mainstream-Schnellladeoption und ist damit wertmäßig das stärkste globale Segment bei der breiten Markteinführung.

- Laut IEA lieferten LFP-Batterien beispielsweise im Jahr 2025 fast die Hälfte des weltweiten Elektroautomarktes, ein deutlicher Anstieg gegenüber weniger als 10 % im Jahr 2020.

Das Nickel-Mangan-Kobalt-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,4 % wachsen.

Durch Ladefähigkeit

10–20 Minuten Ladekabel, da es das beste Gleichgewicht zwischen Leistung, Kosten und Haltbarkeit des Rucksacks bietet

Auf der Grundlage der Ladefähigkeit wird der Markt in Ladezeiten von weniger als 10 Minuten, Ladezeiten von 10–20 Minuten und Ladezeiten von 20–30 Minuten unterteilt.

Der Ladebereich von 10 bis 20 Minuten ist heute der kommerziell realistischste Ladebereich. Es ist schnell genug, um den Benutzerkomfort erheblich zu verbessern, aber nicht so extrem, dass jedes Programm die Kosten und den technischen Aufwand einer Aufladung in weniger als 10 Minuten auf sich nehmen müsste. Damit ist es kurzfristig das stärkste Wertsegment für gängige EV-Programme, insbesondere dort, wo Betreiber eine bessere Benutzerfreundlichkeit wünschen, ohne das Batteriesystem zu überdimensionieren.

- Beispielsweise stellte Samsung SDI im Jahr 2025 die Premium-Batterietechnologie für Elektrofahrzeuge vor, die in 20 Minuten zu 80 % aufgeladen werden kann, und zeigte, warum dieses Band praktisch und kommerziell relevant ist.

Es wird erwartet, dass das Ladesegment für weniger als 10 Minuten im Prognosezeitraum mit einer jährlichen Wachstumsrate von 18,5 % wachsen wird.

Nach Batteriekapazität

50-100 kWh dominieren, da sie den größten Teil der globalen Pkw-Elektrofahrzeugindustrie ausmachen

Auf der Grundlage der Batteriekapazität wird der Markt in weniger als 50 kWh, 50–100 kWh und über 100 kWh unterteilt.

Die 50-100-kWh-Klasse entspricht den Anforderungen gängiger Pkw-Elektrofahrzeuge, bei denen die Nachfrage am höchsten ist und der Ladekomfort im Vordergrund steht. Kleinere Pakete haben einen geringeren Wert und sind auf lange Sicht weniger attraktiv, während größere Pakete auf schwerere oder Premiumfahrzeuge konzentriert sind. Dadurch bietet das mittlere Band die beste Mischung aus Volumen, Preis und Gebührenrelevanz auf dem Weltmarkt.

- Beispielsweise beschrieb die IEA im Jahr 2025 Elektroautos als Haupttreiber der Batterienachfrage und untermauerte damit die Aussicht, dass es sich um mittelgroße Personenkraftwagen handeltBatterieVerpackungen bleiben das Kernwertsegment.

Das Segment über 100 kWh wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,3 % wachsen.

Nach Komponente

Kathodenmaterialien dominieren, da sie nach wie vor die wertintensivste Batteriekomponentengruppe sind

Auf der Grundlage der Komponenten wird der Markt in Kathodenmaterialien, Anodenmaterialien, Elektrolyte, Separatoren, Batteriemanagementsysteme, Wärmemanagementsysteme und andere unterteilt.

Kathodenmaterialien sind führend, da sie einen großen Marktanteil an den Zellkosten für ultraschnelle EV-Batterien haben und direkt die Energiedichte, die Geschwindigkeitsfähigkeit und den chemischen Pfad bestimmen. Unabhängig davon, ob das Paket LFP oder eine auf Nickel basierende Chemie verwendet, hat die Wahl der Kathode großen Einfluss auf Leistung und Wirtschaftlichkeit. Bei ultraschnellen Batterien ist die Kathodenformulierung besonders wichtig, da sie Einfluss darauf hat, wie schnell Energie transportiert werden kann und gleichzeitig die Sicherheit und Lebensdauer gewahrt bleibt.

- Beispielsweise unterzeichnete LG Energy Solution im Jahr 2024 langfristige Vereinbarungen für LFP-Kathodenmaterialien als Teil der Vorbereitung der Lieferkette, was zeigt, wie zentral Kathoden für die Batteriestrategie bleiben.

Das Segment Wärmemanagementsysteme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,8 % wachsen.

Regionaler Ausblick auf den Markt für ultraschnelle EV-Batterien

Nach Regionen ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Ultra-Fast EV Batteries Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 23,97 Milliarden US-Dollar und behielt auch im Jahr 2024 den führenden Anteil mit 18,52 Milliarden US-Dollar. Die Dominanz des asiatisch-pazifischen Raums beruht auf seiner breiten Batterieproduktionsbasis, seiner starken Führungsrolle in der Chemiebranche und der schnelleren Einführung von Ladegeräten unter Führung Chinas. Die Region profitiert von der lokalen Skalierung bei Zellen, Paketen, Materialien und Fahrzeugen, was die Kosten senkt und die Kommerzialisierung beschleunigt. Es ist auch führend bei Bussen, Lkw sowie Zwei- und Dreirädern und ermöglicht den Lieferanten längere Lernzyklen. Damit ist der asiatisch-pazifische Raum das Zentrum sowohl der kostenorientierten LFP-Erweiterung als auch der Premium-Schnellladeinnovation.

- Beispielsweise brachte BYD im März 2025 eine Plattform mit 1.000 kW Ladeleistung und 400 km zusätzlicher Reichweite in 5 Minuten auf den Markt und unterstreicht damit den Vorsprung im asiatisch-pazifischen Raum bei Innovationen bei der Ladegeschwindigkeit.

Markt für ultraschnelle EV-Batterien in China

Chinas Markt wird voraussichtlich einer der größten weltweit sein, mit einem Umsatz von rund 17,35 Milliarden US-Dollar im Jahr 2025, was etwa 44,8 % des Weltmarktes entspricht.

Markt für ultraschnelle EV-Batterien in Indien

Der indische Markt wurde im Jahr 2025 auf rund 0,91 Milliarden US-Dollar geschätzt, was etwa 2,4 % des weltweiten Umsatzes ausmacht.

Europa

Schätzungen zufolge wird Europa im Jahr 2026 einen Wert von 9,30 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Europa sollte durch strengere Emissionsvorschriften, eine stärkere öffentliche Aufladung und die Nachfrage nach praktischen, schnell aufladbaren Elektrofahrzeugen für den Personenverkehr expandieren. Die Region bleibt wichtig für nickelreiche Chemikalien, aber LFP gewinnt an Anteil, da die Erschwinglichkeit immer wichtiger wird. Europa profitiert auch von einer verbesserten Basis für ultraschnelle Ladegeräte und einer wachsenden lokalen Batteriekapazität.

Deutschland Markt für ultraschnelle EV-Batterien

Der deutsche Markt wurde im Jahr 2025 auf rund 2,47 Milliarden US-Dollar geschätzt, was etwa 6,4 % des weltweiten Umsatzes entspricht.

Britischer Markt für ultraschnelle EV-Batterien

Der britische Markt hatte im Jahr 2025 einen Wert von rund 1,96 Milliarden US-Dollar, was etwa 5,1 % des weltweiten Umsatzes ausmachte.

Nordamerika

Nordamerika soll in den kommenden Jahren eine Wachstumsrate von 15,1 % verzeichnen und bis 2026 einen Wert von 5,31 Milliarden US-Dollar erreichen. Es wird erwartet, dass der Markt in Nordamerika aufgrund von Investitionen in Korridorladesysteme, einer zunehmenden ZEV-Penetration und einer stärkeren Lokalisierung der Zellversorgung wachsen wird. In den USA herrscht immer noch politische Unsicherheit, aber NEVI und damit verbundene Korridorprogramme unterstützen den Ausbau von Ladestationen für Ferngespräche. Kanada sorgt durch die zunehmende Einführung von ZEV für zusätzlichen Schwung. In den USA scheint der Markt in den Premium- und Großfahrzeugsegmenten vielversprechend zu sein, wo der Packwert höher ist und die Ultraschnellfähigkeit leichter zu rechtfertigen ist.

US-Markt für ultraschnelle EV-Batterien

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 analytisch auf etwa 3,51 Milliarden US-Dollar geschätzt, was etwa 11,9 % des Weltmarktes entspricht.

Lateinamerika

Es wird erwartet, dass Lateinamerika von einer kleineren Basis aus wachsen wird, unterstützt durch die Einführung von Elektrofahrzeugen durch Importe, die Verbesserung der politischen Sichtbarkeit und die zunehmende Elektrifizierung der Flotte. Brasilien sticht hervor, da die Plug-in-Verkäufe im Jahr 2024 stark gestiegen sind, während öffentliche und Flottenanwendungsfälle die Nachfrage nach Schnellladebatterien in ausgewählten Korridoren und städtischen Märkten unterstützen können.

Naher Osten und Afrika

Es wird geschätzt, dass der Markt im Nahen Osten und in Afrika durch Premium-Elektroimporte, staatlich geförderte Ladepläne und Flottenmodernisierung wachsen wird. Der Golf hat einen Vorteil, da Ladeinvestitionen schneller koordiniert werden können, während andere Märkte langsamer wachsen werden. Die politische Unterstützung der VAE und der Einsatz von Schnellladegeräten in Saudi-Arabien sorgen kurzfristig für die deutlichste Dynamik.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Größe, Chemie und Ladeintegration prägen den Marktwettbewerb

Wettbewerb im globalen UltraschnellMarkt für ElektrofahrzeugbatterienIm Mittelpunkt steht die Frage, wer Chemie, Produktionsmaßstab, Fahrzeugintegration und Zugang zum Ladeökosystem am effektivsten kombinieren kann. CATL, BYD, LG Energy Solution, Panasonic Energy, Samsung SDI, SK On, ACC, Northvolt, Gotion, EVE Energy und andere konkurrieren durch eine Mischung aus Anlagenerweiterung, OEM-Partnerschaften, schnellerem Zelldesign und Lokalisierung. Der Markt wird nicht allein durch die Zellleistung gewonnen. Unternehmen streben heute nach Vorteilen durch eine vollständige Systemausführung. belastbare Materialbeschaffung, regionale Fabrikstandorte, softwaregesteuerte Steuerungen, verbesserte Kühlung und Koordination mit OEM-Plattformen und öffentlichen Ladenetzen. Aus diesem Grund ist die Führung in der Batterietechnologie, der Batterietypauswahl und dem Produktionsmaßstab genauso wichtig wie die reine Laborleistung.

Ein zweites Wettbewerbsthema ist die Diversifizierung der Chemie. IEA-Daten zeigen, dass LFP zu einer wichtigen globalen Kraft geworden ist, während nickelbasierte Chemikalien in den USA und Europa immer noch eine starke Position behalten. Dadurch vermeiden Unternehmen die Abhängigkeit von einer einzigen Chemie. Einige bauen Lithium-Eisenphosphat-Batterien für erschwingliche Massenmarktfahrzeuge aus, während andere hochwertige, nickelreiche Zellen oder fortschrittliche Roadmaps für Festkörperbatterien vorantreiben. Dadurch entsteht ein zweigleisiger Markt: Erschwinglichkeit in großen Stückzahlen auf der einen Seite und hochenergetische Hochgeschwindigkeits-Premiumsysteme auf der anderen Seite. In beiden Fällen ist das eigentliche Unterscheidungsmerkmal die Fähigkeit, Sicherheit und Lebensdauer bei wiederholtem ultraschnellem Einsatz aufrechtzuerhalten.

Ein drittes Thema ist die Kontrolle des Ökosystems. Erfolgreiche Spieler betrachten die Batterie nicht mehr als eigenständige Komponente. Sie kombinieren Zellen mit Packarchitektur, Elektronik, Software und Ladepartnerschaften. Das verbessert die Kundenbindung und verschafft den Lieferanten mehr Einfluss bei Verhandlungen mit Automobilherstellern. Der Wettbewerbsvorteil ergibt sich zunehmend aus der Fähigkeit, Zellen, Module, Packsteuerungen und kompatible Ladeleistung gemeinsam bereitzustellen.

- Beispielsweise gab BYD im März 2025 bekannt, dass seine Super-E-Plattform eine Ladeleistung von 1.000 kW erreicht und in 5 Minuten eine Reichweite von 400 km hinzufügen könnte, indem das Batteriedesign mit der Ladenetzwerkstrategie verknüpft wird.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE ULTRASCHNELLE EV-BATTERIEN PROFILIEREN

- CATL (China)

- BYD (China)

- LG Energielösung(Südkorea)

- Samsung SDI (Südkorea)

- SK On (Südkorea)

- Panasonic Energy (Japan)

- Gotion High-Tech (China)

- EVE Energy (China)

- Sunwoda (China)

- CALB (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026: Geely stellte eine EV-Batterie der nächsten Generation vor, die in etwas mehr als fünf Minuten von 10 % auf 80 % aufgeladen werden kann und damit einen neuen Maßstab für ultraschnelles Laden setzt. Die Entwicklung unterstreicht Fortschritte in der Hochgeschwindigkeitsbatterietechnologie, die die Ladezeit erheblich verkürzt und den Komfort für die nächste Generation erhöhtElektrofahrzeuge.

- Mai 2025: LG Energy Solution und GM gaben bekannt, dass sie prismatische Lithium-Mangan-reiche Batteriezellen für zukünftige Elektro-Lkw und SUVs von GM kommerzialisieren würden. Die Ankündigung wies auf eine neue Chemieroute für größere Elektrofahrzeuge hin, die geringere Kosten und eine praktische Reichweite erfordern.

- Dezember 2024:Stellantis und CATL haben vereinbart, bis zu 4,1 Milliarden Euro in ein Joint Venture für ein großes LFP-Batteriewerk in Saragossa, Spanien, zu investieren, dessen Produktion bis Ende 2026 geplant ist. Das Projekt unterstützt erschwingliche EV-Programme und stärkt Europas LFP-Präsenz.

- Dezember 2024:CATL, CAES und FAW Hongqi vereinbarten eine Zusammenarbeit beim Batteriewechsel. Diese Partnerschaft signalisierte ein anhaltendes kommerzielles Interesse an austauschbaren Batteriestrategien für ausgewählte Fahrzeugplattformen.

- September 2024:Subaru und Panasonic Energy kündigten Pläne an, Lithium-Ionen-Batterien für Kraftfahrzeuge zu liefern und gemeinsam eine neue Batteriefabrik in Japan zu errichten. Die Entwicklung erweiterte die Fertigungstiefe des japanischen Ökosystems für Elektrofahrzeugbatterien.

- September 2024:Samsung SDI präsentierte auf der IAA Transportation LFP+-, All-Solid-State- und 46-Phi-Zylinderbatterien für elektrische Nutzfahrzeuge. Dies war von Bedeutung, da es den öffentlichen Produktmix von Samsung SDI über sein traditionelles Premium-Image hinaus erweiterte.

- April 2024: LG Energy Solution gab bekannt, dass der 5,5 Milliarden US-Dollar teure Komplex in Arizona Fortschritte macht und zylindrische Batterien der Serie 46 für den Einsatz in Elektrofahrzeugen geplant sind. Diese Investition verstärkte die Bemühungen von LGES, die zukünftige US-Nachfrage nach fortschrittlichen zylindrischen Formaten zu sichern.

BERICHTSBEREICH

Die globale Marktanalyse für ultraschnelle EV-Batterien bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 14,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Fahrzeugtyp, Batterietyp, Ladefähigkeit, Batteriekapazität, Komponente und Region |

| Nach Fahrzeugtyp |

|

| Nach Batterietyp |

|

| Durch Ladefähigkeit |

|

| Nach Batteriekapazität |

|

| Nach Komponente |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 38,76 Milliarden US-Dollar und soll bis 2034 130,44 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 23,97 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 14,8 % aufweisen wird.

Das Pkw-Segment war nach Fahrzeugtyp Marktführer.

Der Ausbau von Hochleistungsladenetzen treibt den Weltmarkt voran.

CATL, BYD, LG Energy Solution und Samsung SDI gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf