Marktgröße, Anteil und Branchenanalyse für Verbraucherverpackungen, nach Material (Kunststoff, Papier und Pappe, Glas, Metall und andere), nach Verpackungstyp (flexible Verpackung, starre Verpackung und halbstarre Verpackung), nach Produkttyp (Flaschen und Gläser, Dosen und Behälter, Schachteln und Kartons, Beutel und Beutel, Tabletts und Klappschalen, Tuben, Blister- und Streifenverpackungen, Verpackungen und Folien und andere), nach Endverbrauchsindustrie (Lebensmittel und Verpackungen). Getränke, Körperpflege und Kosmetik, Pharmazeutika und Gesundheitswesen, Unterhaltungselektronik, Industr

WICHTIGE MARKTEINBLICKE

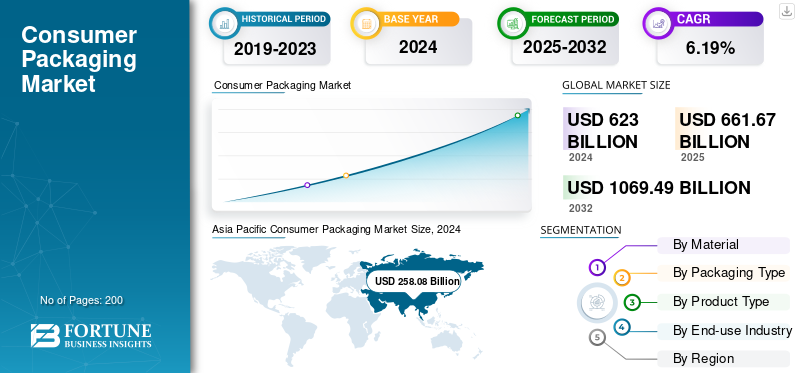

Die globale Marktgröße für Verbraucherverpackungen wurde im Jahr 2024 auf 623,00 Milliarden US-Dollar geschätzt. Der Markt soll von 661,67 Milliarden US-Dollar im Jahr 2025 auf 1.069,49 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,19 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 7,98 % im Jahr 2024.

Der Verbraucherverpackungsmarkt spielt eine zentrale Rolle bei der Sicherung, Präsentation und Förderung von Produkten in verschiedenen Branchen wie Lebensmittel und Getränke, Körperpflege, Gesundheitswesen, Haushaltswaren und Elektronik. Es umfasst eine breite Palette von Materialien wie Kunststoff, Papier und Pappe, Metall, Glas und flexible Laminate, die entwickelt wurden, um Produktschutz, Komfort und längere Haltbarkeit zu gewährleisten. In den letzten Jahren hat der Markt einen erheblichen Wandel durchgemacht, der durch den veränderten Lebensstil der Verbraucher, die rasche Urbanisierung und den wachsenden Einfluss des E-Commerce vorangetrieben wurde. Nachhaltigkeit hat sich zu einem bestimmenden Trend entwickelt, der Hersteller dazu veranlasst, auf Materialien wie biologisch abbaubare Materialien umzusteigenKunststoffe, recycelbare und leichte Verpackungslösungen.

Darüber hinaus verbessern Innovationen bei intelligenten und aktiven Verpackungstechnologien die Rückverfolgbarkeit, Frische und Sicherheit von Produkten und verändern die Branchenlandschaft weiter. Staatliche Vorschriften, die darauf abzielen, Kunststoff- und andere Verpackungsabfälle sowie Kohlenstoffemissionen zu reduzieren, beschleunigen die Einführung umweltfreundlicher Alternativen, während Markeninhaber die Verpackung zunehmend als wichtiges Unterscheidungsmerkmal im Marketing und in der Verbrauchereinbindung betrachten. Angesichts des steigenden weltweiten Konsums und einer stärkeren Betonung der Umweltverantwortung wird erwartet, dass der Verbraucherverpackungsmarkt ein robustes Wachstum verzeichnen wird, das durch Materialdiversifizierung, Designinnovation und digitale Integration entlang der Wertschöpfungskette gekennzeichnet ist.

Führende Akteure in der Marktanalyse für Verbraucherverpackungen, darunter Amcor plc, Berry Global, Mondi Group, Smurfit Kappa und Sealed Air Corporation, investieren aktiv in Automatisierung, Leichtbautechnologien und zirkuläre Materialinnovationen, um die Effizienz zu steigern und die Umweltbelastung zu reduzieren. Unternehmen orientieren sich zunehmend an Verpackungsformaten aus Monomaterial und wiederverwertbaren Verpackungen, um den globalen Nachhaltigkeitsanforderungen und der Verbrauchernachfrage nach umweltbewussten Produkten gerecht zu werden. Strategische Partnerschaften zwischen Verpackungsherstellern und FMCG-, Foodservice- und E-Commerce-Marken werden ausgeweitet, mit dem Ziel, individuelle, markenzentrierte Designs zu entwickeln, die die Attraktivität und Funktionalität im Regal verbessern. Darüber hinaus ermöglicht die Integration von Digitaldruck und intelligenter Etikettierung eine bessere Rückverfolgbarkeit, Produktauthentifizierung und interaktive Verbrauchereinbindung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Integration intelligenter Materialien und biologisch abbaubarer Polymere zur Steigerung der Marktnachfrage

Der technologische Fortschritt in der nachhaltigen Verpackungsindustrie wird zunehmend durch die Entwicklung und Integration intelligenter Materialien und biologisch abbaubarer Polymere vorangetrieben. Im Gegensatz zu herkömmlichen Verpackungen reduzieren diese innovativen Materialien die Umweltbelastung und verbessern die Haltbarkeit der Produkte, den Verbraucherkomfort und die Markenwahrnehmung. Unternehmen nutzen jetzt Nanotechnologie, biobasierte Polymere und aktive Verpackungsmaterialien, um den sich wandelnden Verbraucheranforderungen nach Nachhaltigkeit gerecht zu werden und gleichzeitig Leistungsstandards aufrechtzuerhalten.

Ein wichtiger Aspekt ist der Aufstieg biologisch abbaubarer und kompostierbarer Polymere, die aus erneuerbaren Quellen wie Maisstärke, Zuckerrohr usw. gewonnen werdenZellulose. Diese Materialien können unter natürlichen Bedingungen zersetzt werden, was ihren ökologischen Fußabdruck im Vergleich zu herkömmlichen Kunststoffen deutlich verringert.

- Beispielsweise kündigte Nestlé im August 2025 eine neue Linie von Snackverpackungen an, die aus biobasierten Polymeren hergestellt werden, die vollständig kompostierbar sind und in industriellen Kompostieranlagen innerhalb von sechs Monaten abgebaut werden sollen. Dies spiegelt einen breiteren Branchentrend wider, bei dem multinationale Unternehmen aktiv forschungsbasierte nachhaltige Lösungen integrieren, um globale Umweltvorschriften einzuhalten und sich an den Grundsätzen der Kreislaufwirtschaft zu orientieren.

MARKTBEGRENZUNGEN

Hohe Kosten und Herausforderungen in der Lieferkette nachhaltiger Verpackungsmaterialien behindern das Marktwachstum

Eines der größten Hemmnisse auf dem globalen Verbraucherverpackungsmarkt sind die hohen Kosten und die Komplexität der Lieferkette, die mit fortschrittlichen und umweltfreundlichen Verpackungsmaterialien verbunden sind. Während sich der Wandel hin zu umweltfreundlichen und technologisch fortschrittlichen Verpackungen beschleunigt, stehen Hersteller häufig vor finanziellen und betrieblichen Herausforderungen bei der Beschaffung, Produktion und Skalierung dieser Materialien für Massenmarktanwendungen. Im Vergleich zu herkömmlichen Kunststoffen oder Metallen haben biologisch abbaubare Polymere, kompostierbare Folien und intelligente Verpackungskomponenten einen höheren Preis, was die Einführung in großem Maßstab für viele Marken, insbesondere kleine und mittlere Unternehmen (KMU), wirtschaftlich schwierig macht.

Die Kostenunterschiede sind auf mehrere Faktoren zurückzuführen. Erstens Rohstoffe für nachhaltige Verpackungen wie zPolymilchsäure (PLA),Folien auf Zellulosebasis oder Bioharze kommen weniger häufig vor und sind arbeitsintensiver in der Herstellung als Kunststoffe auf Erdölbasis. Darüber hinaus erfordern die Herstellungsprozesse für diese Materialien häufig spezielle Geräte, eine temperaturgesteuerte Verarbeitung oder präzise Mischtechniken, was allesamt die Produktionsgemeinkosten erhöht.

- Beispielsweise wurde im September 2025 in einem Bericht eines europäischen Verpackungskonsortiums hervorgehoben, dass KMU in der Region mit 25–30 % höheren Produktionskosten für kompostierbare Lebensmittelverpackungen im Vergleich zu herkömmlichen Kunststoffalternativen konfrontiert sind, was ihre Fähigkeit einschränkt, ihre Produkte zu wettbewerbsfähigen Preisen anzubieten.

MARKTCHANCEN

Steigende Nachfrage nach E-Commerce und maßgeschneiderten Verpackungslösungen treibt die Marktexpansion voran

Der weltweite Verbraucherverpackungsmarkt erlebt eine erhebliche Wachstumschance, die durch die schnelle Ausweitung des E-Commerce und die steigende Nachfrage nach personalisierten und maßgeschneiderten Verpackungslösungen vorangetrieben wird. Da der Online-Handel ein exponentielles Wachstum verzeichnet, insbesondere in Regionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum, besteht ein erhöhter Bedarf an Verpackungen, die den Produktschutz während des Transports gewährleisten, das Markenerlebnis verbessern und den Verbrauchern Komfort bieten. E-Commerce-Verpackungen erfordern Haltbarkeit, leichte Materialien und innovatives Design und schaffen damit einen fruchtbaren Boden für Verpackungsunternehmen, um Innovationen zu entwickeln und ihr Angebot zu erweitern.

Ein wesentlicher Aspekt dieser Chance ist der Aufstieg maßgeschneiderter und gebrandeter Verpackungslösungen. Heutzutage sind Verbraucher sich des Auspackerlebnisses bewusster und teilen es häufig in sozialen Medien, was einen Marketingwert schafft, der über das Produkt selbst hinausgeht. Unternehmen nutzen diesen Trend, um ihre Marken zu differenzieren und die Kundenbindung zu stärken.

- Beispielsweise gab Tetra Pak im Oktober 2025 eine Partnerschaft mit einem führenden asiatischen Unternehmen bekanntE-Commerce-PlattformBereitstellung anpassbarer, nachhaltiger Kartons mit markenspezifischen Designs und QR-Codes zur Kundenbindung. Dieser Schritt stärkte das Engagement der Marke für den wachsenden Trend zu personalisierten Verbrauchererlebnissen und ging darauf ein.

Markttrends für Verbraucherverpackungen

Die zunehmende Akzeptanz nachhaltiger und umweltfreundlicher Verpackungslösungen ist der wichtigste Markttrend

Ein wichtiger Trend, der den globalen Marktanteil von Verbraucherverpackungen bestimmt, ist die beschleunigte Einführung nachhaltiger und umweltfreundlicher Verpackungslösungen. Angetrieben durch ein zunehmendes Verbraucherbewusstsein, strengere Umweltvorschriften und Nachhaltigkeitsverpflichtungen von Unternehmen verlagern Unternehmen aller Branchen von herkömmlichen Kunststoffen und nicht recycelbaren Materialien hin zu erneuerbaren, recycelbaren und biologisch abbaubaren Alternativen. Dieser Trend geht auf Umweltbelange ein und dient als Wettbewerbsvorteil in einem Markt, in dem Verbraucher zunehmend Wert auf Marken legen, die Verantwortung gegenüber dem Planeten zeigen.

Ein wesentlicher Treiber für diesen Trend ist der weltweite Regulierungsdruck. Regierungen und internationale Organisationen führen Verbote für Einwegkunststoffe, Anreize für recycelte Materialien und Vorschriften für einnachhaltige Verpackungin bestimmten Branchen.

- Beispielsweise hat die Europäische Union im Juli 2025 ihre Einwegkunststoffrichtlinie aktualisiert und Konsumgüterhersteller aufgefordert, recycelbare, kompostierbare oder wiederverwendbare Verpackungen einzuführen. Die Einhaltung solcher Vorschriften ist zu einer entscheidenden strategischen Priorität geworden und veranlasst Unternehmen zu Innovationen bei der Materialauswahl und dem Verpackungsdesign.

HERAUSFORDERUNGEN DES MARKTES

Steigende Rohstoffkosten und Volatilität in der Lieferkette behindern die Marktexpansion

Eine der größten Herausforderungen für den globalen Verbraucherverpackungsmarkt sind die steigenden Rohstoffkosten in Verbindung mit der anhaltenden Volatilität in der Lieferkette. Verpackungshersteller sind stark auf Materialien wie Kunststoffe, Papier, Metalle und Glas angewiesen, die zunehmend von Preisschwankungen, geopolitischen Spannungen und Umweltvorschriften betroffen sind. Diese Unvorhersehbarkeit wirkt sich auf die Gewinnmargen aus und erschwert die Produktionsplanung und Marktpreisstrategien.

In den letzten Jahren haben globale Ereignisse wie die COVID-19-Pandemie, regionale Handelsstreitigkeiten und Energiekrisen kritische Schwachstellen in der Verpackungslieferkette aufgedeckt. Beispielsweise haben die steigenden Kosten für recycelte Kunststoffe, die für nachhaltige Verpackungslösungen von entscheidender Bedeutung sind, Hersteller, die ihren ökologischen Fußabdruck reduzieren möchten, erheblich beeinträchtigt.

- Im August 2025 berichtete ein europäisches Verpackungskonsortium, dass die durchschnittlichen Kosten für recycelte Post-Consumer-Kunststoffe (PCR) im Vergleich zum Vorjahr um über 20 % gestiegen sind, was auf höhere Sammel-, Verarbeitungs- und Transportkosten zurückzuführen ist. Solche Schwankungen machen es für Marken schwierig, wettbewerbsfähige Preise aufrechtzuerhalten und gleichzeitig Nachhaltigkeitsziele zu erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Material

Die weit verbreitete Einführung von Kunststoff in den Endverbraucherbranchen steigerte das Segmentwachstum

Auf der Grundlage des Materials ist der Verbraucherverpackungsmarkt in Kunststoff, Papier und Pappe, Glas, Metall und andere unterteilt.

Das Kunststoffsegment dominierte den Markt im Jahr 2024, was auf seine weit verbreitete Verbreitung in der Lebensmittel-, Getränke-, Haushalts- und Körperpflegeindustrie zurückzuführen ist. Sein geringes Gewicht, seine Flexibilität, seine Kosteneffizienz und seine hervorragenden Barriereeigenschaften machen es zur bevorzugten Wahl für die Erhaltung der Produktfrische und die Verlängerung der Haltbarkeitsdauer. Darüber hinaus verbessert die einfache Formung, Versiegelung und Bedruckung seine Eignung für großvolumige und kundenspezifische Verpackungsformate.

- Führende Akteure wie Amcor plc, Berry Global und Sealed Air Corporation entwickeln weiterhin recycelbare Kunststoffverpackungslösungen aus einem einzigen Material weiter, um Nachhaltigkeitsziele zu erreichen.

Das Segment Papier und Pappe verzeichnet ein starkes Wachstum, angetrieben durch die zunehmende Verlagerung hin zu umweltfreundlichen und kompostierbaren Verpackungsalternativen, insbesondere in den Bereichen Gastronomie und E-Commerce. Glasverpackungen bleiben bei Premiumgetränken weiterhin relevantKosmetikaaufgrund seiner Trägheit und Recyclingfähigkeit, während das Metallsegment, angeführt von Aluminiumdosen und -behältern, von hoher Haltbarkeit und Produktschutz bei Lebensmittel- und Aerosolverpackungen profitiert.

Nach Verpackungstyp

Das Segment der flexiblen Verpackungen dominiert aufgrund seiner Vorteile

Auf der Grundlage der Verpackungsart wird der Verbraucherverpackungsmarkt in flexible Verpackungen, starre Verpackungen und halbstarre Verpackungen unterteilt.

Das Segment der flexiblen Verpackungen dominierte den Markt im Jahr 2024, angetrieben durch sein geringes Gewicht, seine Kosteneffizienz und seine Vielseitigkeit in den Bereichen Lebensmittel, Getränke, Körperpflege und E-Commerce-Anwendungen. Flexible Formate wie Beutel, Tüten und Sachets bieten hervorragende Barriereeigenschaften, einfaches Verschließen und eine längere Haltbarkeit, was sie für schnelldrehende Konsumgüter äußerst attraktiv macht. Darüber hinaus hat die Möglichkeit, Designs individuell anzupassen, Mehrschichtfolien zu integrieren und intelligente oder aktive Verpackungsfunktionen zu integrieren, die Verbreitung flexibler Verpackungen weltweit weiter gestärkt.

Derstarre VerpackungDas Segment, das PET-Flaschen, -Gläser und -Kartons umfasst, bleibt aufgrund seines robusten Schutzes, seiner Wiederverwendbarkeit und seines erstklassigen Erscheinungsbilds von Bedeutung, insbesondere in den Bereichen Getränke, Kosmetik und Pharma. Die Kategorie der halbstarren Verpackungen wie Tabletts und Klappschalen erfreut sich aufgrund ihres ausgewogenen Verhältnisses von Festigkeit und geringem Gewicht zunehmender Beliebtheit bei Tiefkühlkost, Fertiggerichten und Elektronikartikeln. Insgesamt zeigt die Landschaft der Verpackungstypen eine starke Präferenz für flexible Lösungen, während starre und halbstarre Formate in Spezialanwendungen weiter zunehmen, unterstützt durch Nachhaltigkeits- und Materialoptimierungsinitiativen.

Nach Produkttyp

Das Segment „Beutel und Taschen“ führte aufgrund seiner Kosteneffizienz den Markt an

Auf der Grundlage des Produkttyps ist der Verbraucherverpackungsmarkt in Flaschen und Gläser, Dosen und Behälter, Schachteln und Kartons, Beutel und Beutel, Schalen und Klappschalen, Tuben, Blister- und Streifenverpackungen, Verpackungen und Folien und andere unterteilt.

Das Segment Beutel und Taschen dominierte im Jahr 2024 den Markt, da es leicht, flexibel und kostengünstig ist und sich daher hervorragend für Lebensmittel, Getränke, Körperpflege und Haushaltsanwendungen eignet. Diese Formate bieten hervorragende Barriereeigenschaften, einfaches Verschließen und bequeme Tragbarkeit und fördern so ihre Akzeptanz sowohl im Einzelhandel als auch im E-Commerce.

Das Segment Flaschen und Gläser hat weiterhin eine erhebliche Marktrelevanz, insbesondere in der Getränke-, Kosmetik- und KosmetikbranchepharmazeutischBranchen aufgrund seines erstklassigen Aussehens, seiner Haltbarkeit und Wiederverwendbarkeit.

Dosen und Behälter sorgen für eine stetige Nachfrage nach verarbeiteten Lebensmitteln und Getränken, während Tabletts und Muschelschalen zunehmend in Fertiggerichten und Tiefkühlkost zum Einsatz kommen.

Andere Segmente, darunter Tuben, Blisterverpackungen sowie Verpackungen und Folien, verzeichnen ein Nischenwachstum, das durch Spezialanwendungen vorangetrieben wird. Insgesamt betont die Produkttypenlandschaft eine starke Präferenz für Beutel und Beutel, unterstützt durch Innovations-, Komfort- und Nachhaltigkeitstrends bei Formzellstoffverpackungen.

Nach Endverbrauchsindustrie

Die weit verbreitete Verwendung in verpackten Lebensmitteln und verzehrfertigen Produkten ergänzte das Wachstum des Segments Lebensmittel und Getränke

Auf der Grundlage der Endverbrauchsindustrie ist der Verbraucherverpackungsmarkt in Lebensmittel und Getränke, Körperpflege und Kosmetik, Pharmazeutika und Gesundheitswesen unterteilt.Unterhaltungselektronik, Industrie & Automobil und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Lebensmittel und Getränke dominierte den Markt im Jahr 2024, angetrieben durch die hohe Nachfrage nach nachhaltigen Verpackungslösungen, geformtem Zellstoff und anderen Produkten in den Bereichen verpackte Lebensmittel, Fertiggerichte, Milchprodukte, Getränke und Süßwaren. Verpackungen in diesem Segment werden aufgrund ihrer hervorragenden Barriereeigenschaften, ihres geringen Gewichts, ihrer Kosteneffizienz und ihrer Fähigkeit, die Produktfrische aufrechtzuerhalten, bevorzugt, wodurch sie sich hervorragend für schnelldrehende Konsumgüter eignen.

Das Segment Körperpflege und Kosmetik verzeichnet aufgrund der steigenden Nachfrage nach hochwertigen, optisch ansprechenden und nachhaltigen Verpackungslösungen ein stetiges Wachstum. Pharmazeutika und das Gesundheitswesen profitieren von manipulationssicheren, schützenden und Compliance-orientierten Verpackungen, während die Bereiche Unterhaltungselektronik sowie Industrie und Automobil zunehmend maßgeschneiderte Schutz- und Transportverpackungen benötigen.

Regionaler Ausblick auf den Verbraucherverpackungsmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Consumer Packaging Market Size, 2024 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2023 den dominierenden Anteil mit einem Wert von 239,48 Milliarden US-Dollar und liegt auch im Jahr 2024 mit 258,08 Milliarden US-Dollar an der Spitze. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch die rasche Urbanisierung, die zunehmende E-Commerce-Penetration und das steigende verfügbare Einkommen. Die Nachfrage sowohl nach traditionellen als auch nach innovativen Verpackungsformaten ist stark, insbesondere in China, Indien, Japan und Südostasien. Im Jahr 2025 wird der chinesische Markt schätzungsweise 115,03 Milliarden US-Dollar erreichen.

- Im Juli 2025 stellte Dow sein innovatives Präzisionsverpackungsharz INNATE TF 220 vor, das die Recyclingfähigkeit und Leistung von verbessern sollflexible Kunststoffverpackungen. Dieses Harz wird bei der Herstellung von BOPE-Folien (biaxial orientiertes Polyethylen) verwendet, die üblicherweise in Verpackungen für Lebensmittel, Körperpflege- und Reinigungsprodukte verwendet werden.

Andere Regionen wie Europa und Nordamerika werden in den kommenden Jahren voraussichtlich ein deutliches Wachstum verzeichnen. Im Prognosezeitraum wird die Region voraussichtlich eine Wachstumsrate von 5,50 % verzeichnen, was die zweithöchste aller Regionen ist und im Jahr 2025 einen Wert von 171,75 Milliarden US-Dollar erreichen wird. Europa stellt einen reifen Markt mit erheblicher Nachfrage nach sowohl nachhaltigen als auch technologisch fortschrittlichen Verpackungslösungen dar. Die EU-Kunststoffstrategie und die Einwegkunststoffrichtlinie haben recycelbare, wiederverwendbare und biologisch abbaubare Verpackungen für Marktteilnehmer unverzichtbar gemacht.

Nach Europa wird der Markt in Nordamerika im Jahr 2025 schätzungsweise 150,33 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. In der Region werden die USA im Jahr 2025 schätzungsweise 115,34 Milliarden US-Dollar erreichen. Ein hohes Verbraucherbewusstsein, strenge Umweltvorschriften und die Präsenz führender Verpackungshersteller sind wichtige Wachstumstreiber. Nachhaltigkeitsinitiativen wie Gesetze zur erweiterten Herstellerverantwortung (EPR) und Verbote von Einwegkunststoffen haben die Einführung biologisch abbaubarer, recycelbarer und kompostierbarer Verpackungen beschleunigt.

Im Prognosezeitraum würden Lateinamerika sowie die Regionen Naher Osten und Afrika ein moderates Wachstum in diesem Markt verzeichnen. Der Markt in Lateinamerika wird im Jahr 2025 voraussichtlich einen Wert von 47,12 Milliarden US-Dollar erreichen, angetrieben durch die Sektoren Lebensmittel und Getränke sowie Konsumgüter. Allerdings können wirtschaftliche Schwankungen und Einschränkungen der Infrastruktur die Effizienz der Lieferkette beeinträchtigen. Im Nahen Osten und in Afrika soll Saudi-Arabien im Jahr 2025 einen Wert von 3,39 Milliarden US-Dollar erreichen. Das Wachstum in dieser Region wird durch Urbanisierung, organisierte Einzelhandelsexpansion und regulatorische Unterstützung in bestimmten Ländern vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Eine breite Palette an Produktangeboten, gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen, untermauerten ihre führende Position

Der globale VerbraucherVerpackungsmarktweist eine halbkonzentrierte Struktur mit zahlreichen kleinen und mittleren Unternehmen auf, die weltweit aktiv sind. Diese Akteure engagieren sich aktiv in Produktinnovationen, strategischen Partnerschaften und geografischer Expansion.

Amcor, Mondi und Berry Global gehören zu den dominierenden Akteuren auf dem Markt. Ihr umfassendes Portfolio an metallisierten Folien und Laminaten, ihre globale Präsenz durch umfangreiche Produktions- und Vertriebsnetzwerke und ihre kontinuierlichen Investitionen in Nachhaltigkeitflexible VerpackungInnovationen sind einige Faktoren, die ihre Marktbeherrschung unterstützen.

Darüber hinaus sind Smurfit Kappa Group, Sealed Air Corporation, WestRock Company und Huhtamaki Oyj weitere prominente Akteure auf dem Markt. Diese Unternehmen ergreifen verschiedene strategische Initiativen wie Fusionen und Übernahmen, Kapazitätserweiterungen und die Entwicklung recycelbarer Verbraucherverpackungsstrukturen, um ihre Marktpräsenz zu stärken und der steigenden Nachfrage in der Lebensmittel-, Pharma- und Körperpflegeindustrie gerecht zu werden.

LISTE DER WICHTIGSTEN VERBRAUCHERVERPACKUNGSUNTERNEHMEN IM PROFIL

- Amcor plc(Schweiz)

- Mondi-Gruppe(Österreich)

- Berry Global Inc. (USA)

- Smurfit Kappa Group(Irland)

- Sealed Air Corporation (USA)

- WestRock Company(UNS.)

- Huhtamaki Oyj (Finnland)

- DS Smith plc (Großbritannien)

- Sonoco Products Company (USA)

- Tetra Pak International S.A. (Schweiz)

- Graphic Packaging Holding Company (USA)

- Constantia Flexibles Group GmbH (Österreich)

- International Paper Company (USA)

- ALPLA Werke Alwin Lehner GmbH & Co KG (Österreich)

- Crown Holdings, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025: Das Süßwarenunternehmen Cadbury bringt 300.000 papierbasierte „Heroes“-Becher auf den Markt. Dies ist eine erste Initiative in Großbritannien, die darauf abzielt, Plastikmüll zu reduzieren und den Appetit der Verbraucher auf recycelbare Verpackungen zu testen.

- August 2025: Mondi, ein weltweit führender Anbieter von nachhaltigen Verpackungen und Papieren, erweitert sein Sortiment an Hochleistungsbarrierepapieren mit der Einführung von FunctionalBarrier Paper Ultimate, einer papierbasierten Lösung, die selbst die anspruchsvollsten Verpackungsanforderungen erfüllt.

Juli 2025- Amcor hat mit Mediacor zusammengearbeitet, um in Italien, Deutschland und Österreich einen 2-Liter-Standbodenbeutel mit Ausguss für seine Nana-Markenflüssigkeiten (Haushaltspflege/Reinigung) auf den Markt zu bringen, der recycelbar ist und Post-Consumer-Recyclinginhalte unterstützt. - April 2025: Stora Enso erweitert sein Kernangebot an Verpackungsmaterialien mit der Einführung von Performa Nova, einem Faltschachtelkarton (FBB) der nächsten Generation, der hohe Ergiebigkeit mit außergewöhnlicher Leistung kombiniert. Der neue Karton soll der wachsenden Nachfrage nach erneuerbaren, recycelbaren und effizienten Verpackungslösungen in Segmenten wie trockenen, gefrorenen und gekühlten Lebensmitteln, Schokolade und Süßwaren gerecht werden.

- Oktober 2025: Das in den USA ansässige Verpackungsunternehmen Closure Systems International (CSI) hat den Omni mini XP 26-mm-Verschluss vorgestellt. Der neu entwickelte Verschluss ist für kohlensäurehaltige Kaltabfüllungs- und Umgebungsabfüllungsgetränkeanwendungen konzipiert. Die Einführung erweitert das Angebot des Unternehmens an nachhaltigen Verpackungslösungen für PET-Einwegflaschen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 6,19 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material, nach Verpackungstyp, nach Produkttyp und nach Endverbrauchsindustrie und -region |

|

Nach Material |

· Plastik · Papier und Pappe · Glas · Metall · Andere |

|

Nach Verpackungstyp |

· Flexible Verpackung · Starre Verpackung · Halbstarre Verpackung |

|

Von Produkttyp |

· Flaschen und Gläser · Dosen und Behälter · Boxen und Kartons · Beutel und Taschen · Tabletts und Muschelschalen · Röhren · Blister- oder Streifenpackungen · Wraps und Folien · Andere |

|

Nach Endverbrauchsindustrie |

· Lebensmittel und Getränke · Körperpflege und Kosmetik · Pharmazeutik und Gesundheitswesen · Unterhaltungselektronik · Industrie und Automobil · Andere |

|

Nach Geographie |

· Nordamerika (nach Material, Verpackungstyp, Produkttyp, Endverbrauchsbranche und Land) o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie) · Europa (nach Material, Verpackungstyp, Produkttyp, Endverbrauchsindustrie und Land) o Deutschland (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Vereinigtes Königreich (nach Endverbrauchsindustrie) o Italien (nach Endverbrauchsindustrie) o Spanien (nach Endverbrauchsindustrie) o Russland (nach Endverbrauchsindustrie) o Polen (nach Endverbrauchsindustrie) o Rumänien (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie) · Asien-Pazifik (nach Material, Verpackungstyp, Produkttyp, Endverbrauchsindustrie und Land) o China (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Australien (nach Endverbrauchsindustrie) o Südostasien (nach Endverbrauchsindustrie) o Rest des asiatisch-pazifischen Raums (nach Endverbrauchsindustrie) · Lateinamerika (nach Material, Verpackungstyp, Produkttyp, Endverbrauchsbranche und Land) o Brasilien (nach Endverbrauchsindustrie) o Mexiko (nach Endverbrauchsindustrie) o Rest Lateinamerikas (nach Endverbrauchsindustrie) · Naher Osten und Afrika (nach Material, Verpackungstyp, Produkttyp, Endverbrauchsbranche und Land) o Saudi-Arabien (nach Endverbrauchsindustrie) o VAE (nach Endverbrauchsindustrie) o Oman (nach Endverbrauchsindustrie) o Südafrika (nach Endverbrauchsindustrie) o Rest des Nahen Ostens und Afrikas (nach Endverbrauchsindustrie) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 623,00 Milliarden US-Dollar und soll bis 2032 1.069,49 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 258,08 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2025–2032) eine CAGR von 6,19 % aufweisen wird.

Das Kunststoffsegment war nach Material marktführend.

Die Integration intelligenter Materialien und biologisch abbaubarer Polymere ist ein Schlüsselfaktor für den Markt.

Amcor, Mondi und Berry Global gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2024.

Es wird erwartet, dass die zunehmende Akzeptanz nachhaltiger und umweltfreundlicher Verpackungslösungen die Marktexpansion begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf