Marktgröße, Anteil und Branchenanalyse für Versorgungsdrohnen, nach Endverbrauchsbranche (Energie und Strom, Öl und Gas, Telekommunikation und Versorgung), nach Nutzlastkapazität (leichte Drohnen, mittelschwere Drohnen und Hochleistungsdrohnen), nach Drohnentyp (Starrflügeldrohnen, Drehflügeldrohnen und Hybriddrohnen), nach Anwendung (Stromleitungsinspektion, Umspannwerksinspektion, Vegetationsmanagement, Notfallreaktion, Überwachung und Überwachung sowie Kartierung und Modellierung) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

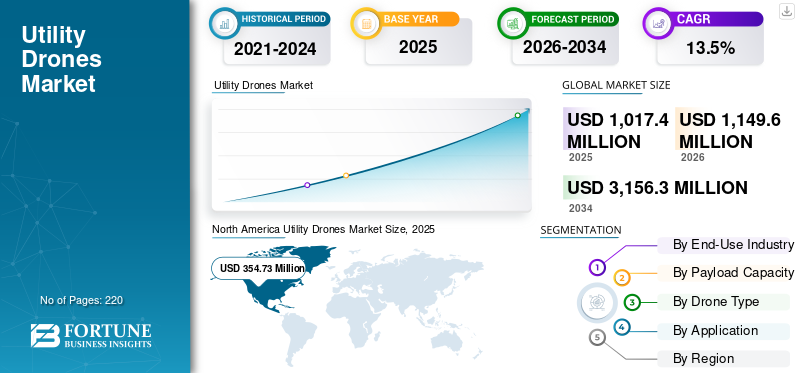

Die globale Marktgröße für Nutzdrohnen wurde im Jahr 2025 auf 1.017,4 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.149,6 Millionen US-Dollar im Jahr 2026 auf 3.156,3 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,5 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 34,87 % im Jahr 2025.

Der Markt hat sich zu einer strategischen Säule des globalen Luftfahrt-Ersatzteilmarktes und nicht mehr zu einem taktischen Kostensenkungsinstrument entwickelt. Fluggesellschaften, MROs, Leasinggeber und mit OEMs verbundene Anbieter nutzen zunehmend recyceltes, gebrauchsfähiges Material, um die steigenden Wartungskosten zu bewältigen, lange Vorlaufzeiten für neue Ersatzteile auszugleichen und älteren Flotten eine längere Flugzeit zu ermöglichen. Der größte Teil seines Wertes konzentriert sich auf Motoren und hochwertige unbemannte Systeme, die an Arbeitspferde mit schmaler Karosserie gebunden sind, wobei Großraumflugzeuge und regionale Flotten einen kleineren, aber wachsenden Anteil ausmachen. Nordamerika und Europa bleiben die Kerndrehkreuze für Abbau, Reparatur und Vertrieb, während der asiatisch-pazifische Raum und der Nahe Osten ihre Rolle rasch ausbauen, da Flotten und lokale MRO-Kapazitäten wachsen. Der Wettbewerb zwischen unabhängigen Händlern, Wartungs-, Reparatur- und Überholungseinheiten von Fluggesellschaften und USM-Programmen unter OEM-Marken verschärft sich, wobei digitale Plattformen langsam die Transparenz in Bezug auf Verfügbarkeit, Rückverfolgbarkeit und Preisgestaltung verbessern und den Markt zu professionelleren, programmatischeren und datengesteuerten Materialstrategien drängen.

Zu den Hauptakteuren im Bereich der Versorgungsdrohnen zählen unabhängige Unternehmen, MROs von Fluggesellschaften und mit OEMs verbundene Anbieter. A J Walter Aviation Limited und AJ Walter Aviation Limited sind führend bei globalen Komponenten-Pooling- und Verfügbarkeitslösungen. AAR Corp., AerSale Inc., GA Telesis, LLC und Delta TechOps sind für einen Großteil des Abbau- und Handelsvolumens verantwortlich und versorgen USM mit der Triebwerks- und Komponentenwartung. Boeing Company und General Electric integrieren USM zunehmend in OEM-Supportverträge, während HEICO Corporation und Liebherr Group die Spezialkomponenten, Systeme und den Lebenszyklus-Support vertiefen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Nutzdrohnen

- Marktgröße 2025: 1.017,4 Millionen US-Dollar

- Marktgröße 2026: 1.149,6 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 3.156,3 Millionen US-Dollar

- CAGR: 13,5 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 34,87 % im Jahr 2025.

- Das Segment Energie & Strom hatte im Jahr 2026 den größten Marktanteil.

- Das Segment der leichten Drohnen wird im Jahr 2026 voraussichtlich einen Anteil von 52,23 % haben.

Nordamerika

354,7 Millionen US-Dollar im Jahr 2025. Getrieben durch alternde Infrastruktur, Waldbrandrisiko, Reaktion auf Sturmschäden und Automatisierung der Inspektion von Versorgungsunternehmen.

Europa

298,4 Millionen US-Dollar im Jahr 2026. Wachstum wird durch Dekarbonisierungsziele, strenge Vorschriften und die Überwachung erneuerbarer Energieanlagen unterstützt.

Asien-Pazifik

341,8 Millionen US-Dollar im Jahr 2026. Wachstum angetrieben durch schnellen Netzausbau, Urbanisierung und große Projekte im Bereich erneuerbare Energien.

UNS.

293,3 Millionen US-Dollar im Jahr 2026. Die Nachfrage wird durch die Modernisierung des Netzes, das Risiko von Waldbränden und den Bedarf an groß angelegten Inspektionen von Versorgungsunternehmen getrieben.

Rest der Welt

109,7 Millionen US-Dollar im Jahr 2026. Das Wachstum wird durch die zunehmende Einführung der Fernüberwachung von Pipelines, Stromleitungen und Infrastruktur in anspruchsvollen Gebieten in Lateinamerika, dem Nahen Osten und Afrika vorangetrieben.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Zuverlässigkeitsanforderungen, Klimarisiken und Kostendruck bei Versorgungsunternehmen kurbeln das Marktwachstum an

Das Wachstum des Marktes für Versorgungsdrohnen wird durch steigende Zuverlässigkeitserwartungen, klimabedingte Risiken und wirtschaftliche Zwänge angetrieben. Eine alternde Infrastruktur und ein steigender Lastbedarf erfordern häufigere Inspektionen, um Ausfälle und Ausfälle zu verhindern. Gleichzeitig haben extreme Wetterereignisse und die Gefahr von Waldbränden auch die Prüfung des Vegetationsmanagements und des Anlagenzustands intensiviert. Aufsichtsbehörden und Versicherer fordern klarere Nachweise für eine proaktive Risikominderung. Drohnen bieten eine kostengünstige Möglichkeit, die Inspektionshäufigkeit und -dokumentation zu erhöhen, ohne dass die Außendienstmitarbeiter oder die Hubschrauberstunden proportional erhöht werden. Darüber hinaus reduzieren Drohneninspektionen die Gefährdung durch stromführende Leiter, erhöhte Strukturen und gefährliches Gelände und senken so das Betriebsrisiko. Auch die Verfügbarkeit von Arbeitskräften spielt eine wichtige Rolle, da Versorgungsunternehmen mit einem Mangel an qualifizierten Technikern und längeren Schulungszyklen konfrontiert sind. Drohnen tragen auch zur Steigerung der Produktivität der Belegschaft bei, indem sie Fernbewertungen und gezielte Feldeinsätze ermöglichen. Fortschritte bei den BVLOS-Genehmigungen undVerkehrsmanagementDiese Rahmenbedingungen verstärken diese Treiber weiter, indem sie Ferninspektionen betriebsfähig machen.

Marktbeschränkungen

Regulatorische Unsicherheit und Lücken bei der Unternehmensintegration behindern das Marktwachstum

Regulatorische Beschränkungen bleiben das größte Hemmnis. BVLOS-Genehmigungen sind in den verschiedenen Regionen immer noch uneinheitlich und erfordern oft eine Einzelfallbegründung, was den groß angelegten Einsatz verlangsamt. Diese Unsicherheit hält Versorgungsunternehmen davon ab, sich auf umfassende Drohnenprogramme auf Netzwerkebene einzulassen. Intern arbeiten Versorgungsunternehmen mit konservativen Governance-Strukturen, in denen Sicherheit, Arbeitsvereinbarungen und Cybersicherheitsprüfungen die Produkteinführung verzögern können. Auch technische Einschränkungen wie begrenzte Ausdauer, Nutzlastkapazität und Wetterempfindlichkeit schränken den Betrieb in bestimmten Umgebungen ein. Integrationsherausforderungen reduzieren den verstandenen Wert zusätzlich. Drohnendaten werden oft auf eigenständigen Plattformen gespeichert und nicht in GIS eingebettet.Vermögensverwaltungund Ausfallsysteme. Ohne nahtlose Integration lassen sich Erkenntnisse aus Drohnen nicht konsequent in Wartungsmaßnahmen umsetzen. Darüber hinaus gibt die fragmentierte Lieferantenlandschaft Anlass zur Sorge hinsichtlich der langfristigen Stabilität, Interoperabilität und Unterstützung der Anbieter, insbesondere bei Versorgungsunternehmen, die jahrzehntelange Asset-Strategien anstreben.

Markttrends für Versorgungsdrohnen

Übergang von eigenständigen Drohnenflügen zu integrierten Versorgungsinspektionssystemen treibt die Marktexpansion voran

Der Markt bewegt sich von isolierten Implementierungen auf Pilotebene hin zu integrierten Inspektionssystemen, die in den täglichen Betrieb der Versorgungsunternehmen eingebettet sind. Versorgungsunternehmen standardisieren Drohnenmissionen für Korridorpatrouillen, Umspannwerkskontrollen, Vegetationsbewertung und Schadensuntersuchungen nach Ereignissen. Dieser Wandel wird durch die Notwendigkeit von Wiederholbarkeit, Überprüfbarkeit und Skalierbarkeit anstelle einmaliger visueller Inspektionen vorangetrieben. Fortschritte bei BVLOS-Rahmenwerken und verwalteten Luftraumkonzepten ermöglichen längere und lineare Inspektionen, die an die Anordnung der Versorgungsanlagen angepasst sind. Gleichzeitig konzentriert sich der Wert zunehmend auf Software und Datenabläufe statt auf Flugzeugzellen. Versorgungsunternehmen übernehmen Standard-Nutzlaststapel wie RGB, Thermal und LiDAR, kombiniert mit KI-basierter Fehlererkennung und automatisierter Berichterstellung. Angedockte und „Drone-in-a-Box“-Systeme erfreuen sich in Umspannwerken und Depots immer größerer Beliebtheit und ermöglichen planmäßige oder ereignisgesteuerte Flüge ohne Personal vor Ort. Insgesamt deutet der Markttrend darauf hin, dass Drohnen zu einer dauerhaften Sensorschicht innerhalb des digitalen Ökosystems der Versorgungsunternehmen werden und GIS, Anlagenverwaltung usw. versorgenvorausschauende WartungSysteme mit konsistenten sowie strukturierten Daten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTCHANCEN

Groß angelegte lineare Infrastruktur und wiederkehrende datengesteuerte Dienste zur Beschleunigung des Marktwachstums

Die größte Chance liegt in der unzureichenden Verbreitung von Drohnen in der globalen Versorgungsinfrastruktur. Die meisten Übertragungsleitungen, Verteilungsnetze, Pipelines und Masten werden immer noch mit Lastkraftwagen, Bergsteigern oder Hubschraubern betrieben, was die Inspektionshäufigkeit und Datenqualität einschränkt. Drohnen ermöglichen eine höhere Inspektionsabdeckung bei geringeren Grenzkosten, was ein starkes Argument für eine systematische Einführung darstellt. Wenn Versorgungsunternehmen die Inspektionshäufigkeit erhöhen, generieren sie Längsschnittdatensätze, die zustandsbasierte Wartung, Vegetationsoptimierung und Entscheidungen zur Verlängerung der Anlagenlebensdauer unterstützen. Dies schafft nachgelagerte Möglichkeiten in der Analytik,Digitale Zwillingeund Compliance-Reporting. Schwellenmärkte stellen zusätzliches Potenzial dar, da bei neuen Netz- und Telekommunikationseinsätzen Drohneninspektionen von Anfang an integriert werden können, anstatt alte Prozesse nachzurüsten. Die kommerziellen Möglichkeiten erstrecken sich über den Verkauf von Hardware hinaus und umfassen mehrjährige Inspection-as-a-Service-Verträge, Abonnements für KI-Analysen, Notfallprogramme und langfristige Rahmenverträge. Mit zunehmender Reife der Luftraumrahmen wird von den Versorgungsunternehmen erwartet, dass sie den Drohneneinsatz von Hochrisikokorridoren auf eine netzwerkweite Abdeckung ausweiten und so den Markt deutlich vergrößern.

HERAUSFORDERUNGEN DES MARKTES

Die Skalierung von Abläufen und die Umwandlung von Daten in umsetzbare Ergebnisse sind große Herausforderungen auf dem Markt

Die zentrale Herausforderung des Marktes besteht darin, Drohnenprogramme von Pilotprojekten auf unternehmensweite Einsätze zu skalieren. Versorgungsunternehmen müssen Standardbetriebsverfahren, Flottenverwaltung, Schulungsrahmen und Sicherheitsmanagementsysteme einrichten, die für den kontinuierlichen Einsatz geeignet sind. Die Luftraumkoordination wird immer komplexer, da die Anzahl der gleichzeitigen Drohneneinsätze zunimmt, insbesondere bei Sturmreaktionen oder Notfallsituationen. Auf der Datenseite stehen Versorgungsunternehmen vor der Herausforderung, große Mengen an Bilddaten und LiDAR zu verwalten und zu analysieren. KI-Tools müssen konsistente, erklärbare und überprüfbare Ergebnisse liefern, um das Vertrauen von Ingenieuren, Regulierungsbehörden und Versicherern zu gewinnen. Ohne dieses Vertrauen greifen Entscheidungsträger standardmäßig auf die manuelle Validierung zurück, was den Effizienzgewinn verringert. Beschaffung und Standardisierung stellen ebenfalls Herausforderungen dar, da Versorgungsunternehmen Sicherheitsanforderungen, Hardware-Einschränkungen und langfristige Rentabilität des Anbieters in Einklang bringen müssen. Letztendlich hängt der Erfolg davon ab, dass Drohnen als zentrale Einsatzfähigkeit behandelt werden, die wie jedes andere kritische Versorgungssystem gesteuert und integriert wird.

SEGMENTIERUNGSANALYSE

Nach Endverbrauchsindustrie

Netzzuverlässigkeit und Sicherheitsdruck treiben das Wachstum des Energie- und Stromsegments voran

Nach Endverbrauchsindustrie ist der Markt in Energie und Strom unterteilt.Öl und Gas,Telekommunikation und Versorgungsunternehmen.

Das Segment Energie & Strom eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 41,77 % dominieren. Die Nachfrage im Energie- und Stromversorgungssegment steigt, da die Versorgungsunternehmen mit strengeren Zuverlässigkeitsstandards, der Gefahr von Waldbränden und häufigeren extremen Wetterbedingungen konfrontiert sind. Drohnen ermöglichen eine schnellere und sicherere Inspektion von Hochspannungsleitungen, Masten, Umspannwerken und Anlagen für erneuerbare Energien. Sie ersetzen viele Hubschrauberflüge und manuelle Steigflüge und generieren gleichzeitig detaillierte Daten für vorausschauende Wartung und Netzplanung.

Das Telekommunikationssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,4 % wachsen.

Nach Nutzlastkapazität

Niedrige Kosten und einfache Bereitstellung fördern das Wachstum im Segment der leichten Drohnen

Nach Nutzlastkapazität wird der Markt in leichte Drohnen, mittelschwere Drohnen und schwere Drohnen eingeteilt.

Das Segment der leichten Drohnen eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 52,23 % dominieren. Leichte Drohnen sind gefragt, da sie kostengünstig sind, von jedem Servicefahrzeug aus leicht eingesetzt werden können und im Allgemeinen einfacher zu zertifizieren und nach bestehenden Vorschriften zu betreiben sind. Versorgungsunternehmen und Auftragnehmer nutzen sie für visuelle und thermische Stichprobenkontrollen, Turmspitzen, Solardächer und schnelle Fehlerortung, ohne dass komplexe Logistik oder spezielle Piloten erforderlich sind.

Das Segment mittelschwerer Drohnen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,5 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Drohnentyp

Betriebsflexibilität macht Drehflügeldrohnen zum Arbeitstier

Nach dem Drohnentypsegment wird der Markt in Starrflügeldrohnen, Drehflügeldrohnen und Hybriddrohnen unterteilt.

Das Segment der Drehflügeldrohnen eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 67,31 % dominieren. Drehflügeldrohnen sind sehr gefragt, da sie in engen Räumen von Umspannwerken schweben und manövrieren sowie Türme oder Armaturen aus jedem Winkel inspizieren können. Ihre vertikalen Start- und Landebedingungen sowie die kurzen Startanforderungen passen zu den Arbeitsabläufen der Feldteams und ermöglichen einen schnellen Einsatz aus unwegsamem Gelände, Zufahrtswegen oder Dächern ohne Start- und Landebahnen oder aufwändige Bodeninfrastruktur.

Das Segment der Hybriddrohnen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,4 % wachsen.

Auf Antrag

Die Komplexität linearer Anlagen beschleunigt die Erweiterung des Stromleitungsinspektionssegments

Nach Anwendungssegmenten wird der Markt in Stromleitungsinspektion, Umspannwerksinspektion, Vegetationsmanagement, Notfallreaktion, Überwachung und Überwachung sowie Kartierung und Modellierung unterteilt.

Das Segment der Inspektion von Stromleitungen eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 37,07 % dominieren. Die Nachfrage nach Stromleitungsinspektionen wächst, da Betreiber Tausende von Kilometern Freileitungen verwalten, die Wetter, Vegetation und Diebstahl ausgesetzt sind. Drohnen liefern detaillierte visuelle, thermische und manchmal auch LiDAR-Daten zu Isolatoren, Leitern und Hardware und unterstützen so zustandsbasierte Wartung, Waldbrandpräventionsprogramme, Ausfallreduzierung und dokumentierte Beweise für Aufsichtsbehörden und Versicherer.

Das Segment Vegetationsmanagement wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,8 % wachsen.

Regionaler Ausblick auf den Markt für Versorgungsdrohnen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Utility Drones Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 314,8 Millionen US-Dollar den dominierenden Marktanteil für Versorgungsdrohnen und übernahm im Jahr 2025 mit einem Wert von 354,7 Millionen US-Dollar auch den Spitzenanteil. Die Nachfrage in Nordamerika wird durch alternde Netz- und Pipelineanlagen, das Risiko von Waldbränden und Stürmen sowie den starken Druck, die Inspektionskosten zu senken, angetrieben. Versorgungs- und Energieunternehmen wechseln von Hubschrauber- und Bodenpatrouillen zu Drohnen, um sicherere, häufigere Inspektionen, Vegetationsmanagement und eine schnelle Beurteilung nach einem Sturm in großen Gebieten zu ermöglichen.

Im Jahr 2026 wird der US-Markt schätzungsweise 293,3 Millionen US-Dollar erreichen. In den USA wird die Nachfrage durch die Haftung für Waldbrände, Sturmausfälle, behördliche Kontrollen und umfangreiche Netzmodernisierungsprogramme angetrieben. Energieversorger, Genossenschaften und Pipelinebetreiber im Besitz von Investoren erweitern ihre Drohnenflotten für Vegetationspatrouillen, die Erkennung thermischer Hotspots und schnelle Schadensuntersuchungen mit dem Ziel, die Zahl der Lkw-Fahrten zu reduzieren, den Einsatz von Hubschraubern einzuschränken und die Einhaltung strenger zu dokumentieren.

Europa

Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 12,7 % verzeichnen und im Jahr 2026 einen Wert von 298,4 Mio. USD erreichen. In Europa wird die Nachfrage durch aggressive Dekarbonisierungsziele, grenzüberschreitende Übertragungsprojekte und strenge Sicherheits- und Umweltvorschriften angetrieben. Übertragungsnetzbetreiber, Verteilernetzbetreiber und große Versorgungsunternehmen nutzen Drohnen zur Leitungsinspektion, zur Überprüfung von Wind- und Solaranlagen sowie zur Korridorkartierung und tragen so dazu bei, den regulatorischen Berichtsanforderungen gerecht zu werden und gleichzeitig mit Fachkräftemangel und hohen Betriebskosten umzugehen.

Asien-Pazifik

Schätzungen zufolge wird der Markt im asiatisch-pazifischen Raum im Jahr 2026 341,8 Mio. Regierungen sind offener für drohnenfreundliche Vorschriften und Versorgungsunternehmen nutzen Drohnen zur Überwachung langer neuer Korridore, hügeliges Gelände und Offshore-Anlagen und verzichten dabei direkt auf manuelle Methodendigitale InspektionArbeitsabläufe.

Rest der Welt

Der Rest der Welt wird im Jahr 2026 voraussichtlich eine Bewertung von 109,7 Millionen US-Dollar verzeichnen. Im Nahen Osten, in Afrika und in Lateinamerika wächst die Nachfrage, da Versorgungs- und Energieunternehmen nach kostengünstigen Möglichkeiten suchen, entlegene Leitungen, Pipelines und Wüsten- oder Dschungelkorridore zu überwachen. Drohnen reduzieren die Notwendigkeit gefährlicher Feldfahrten, unterstützen neue Megaprojekte und liefern Betreibern moderne Anlagendaten ohne riesige Altsysteme.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure bauen ihre Fähigkeiten schnell aus, um dem Wettbewerb auf dem Markt standzuhalten

Zu den Hauptakteuren auf dem Markt zählen die Herstellung von Flugzeugzellen, die Integration von Nutzlasten und Datendienste. AeroVironment ist führend bei kleinen taktischen und langlebigen Plattformen, die zunehmend für die Strom- und Pipeline-Inspektion geeignet sind. Autel Robotics, Parrot und Yuneec bieten vielseitige Multirotorsysteme, die häufig von Versorgungsunternehmen und Auftragnehmern für Turm-, Leitungs- und Umspannwerksuntersuchungen eingesetzt werden. PrecisionHawk, Sky-Futures, Terra Drone, Measure, HEMAV und Delair konzentrieren sich mehr auf schlüsselfertige Inspektionsprogramme, Analysen und gesetzeskonforme Abläufe und übersetzen Rohbilder und LiDAR in umsetzbare Anlageninformationen. Viele bündeln Flugdienste, Cloud-Plattformen und KI-Defekterkennung in mehrjährigen Verträgen mit Netzen, Öl und Gas uswTelekommunikationBetreiber. Gemeinsam treibt diese Gruppe die Standards für BVLOS-Operationen, Sicherheitsnachweise und Datenqualität voran, senkt gleichzeitig die Inspektionskosten pro Meile und beschleunigt den Übergang von Ad-hoc-Pilotprojekten zu skalierten, unternehmensweiten Drohnenprogrammen. Ihre Strategien konzentrieren sich auf wiederkehrende Einnahmen, Interoperabilität mit Versorgungsanlagensystemen und regionale Partnerschaften, um regulierte Ausschreibungen zu gewinnen.

Liste der wichtigsten Unternehmen im Bereich Versorgungsdrohnen im Profil

- AeroVironment, Inc. (USA)

- Autel Robotics(UNS.)

- Parrot Drone S.A.S. (Schweiz)

- Yuneec (China)

- PrecisionHawk(UNS.)

- Sky-Futures (Großbritannien)

- Terra-Drohne(Japan)

- Maßnahme (USA)

- HEMAV (Spanien)

- Delair (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025 –Larsen & Toubro (L&T) ist eine strategische Partnerschaft mit dem in den USA ansässigen Unternehmen General Atomics Aeronautical Systems, Inc. (GA-ASI) eingegangen, um in Indien ferngesteuerte Medium Altitude Long Endurance (MALE)-Flugzeugsysteme zu bauen, was einen bemerkenswerten Aufschwung für das Verteidigungs- und Fertigungsökosystem des Landes darstellt.

- September 2025 –Volatus Aerospace Inc. hat einen mehrjährigen Vertrag mit einem der größten Energieversorger Nordamerikas unterzeichnet. Im Rahmen dieser Vereinbarung wird Volatus RPAS-basierte Inspektions-, Kartierungs- und Datendienste über rund 100.000 Meilen Übertragungs- und Verteilungsleitungen bereitstellen.

- August 2025 –Die NATO Support and Procurement Agency (NSPA) hat den US-amerikanischen Hersteller autonomer Drohnen Skydio zusammen mit seinem europäischen Partner COBBS BELUX BV im Rahmen eines neuen Rahmens ausgewählt, um im Rahmen der Uncrewed Aerial Systems Support Partnership kleine ISR-Drohnen für NATO-Mitgliedsländer bereitzustellen und zu unterstützen.

- Juli 2025 –Die Mid-Atlantic Aviation Partnership (MAAP) von Virginia Tech hat dazu beigetragen, das erste unbemannte Flugverkehrsmanagementsystem (UTM) in den USA in Betrieb zu nehmen. Dieses System wurde entwickelt, um das Kollisionsrisiko zwischen Drohnen zu verringern, und steht jetzt jeder öffentlichen oder privaten Organisation zur Verfügung, die die Sicherheit ihrer Drohneneinsätze verbessern möchte.

- Mai 2025 –Paras Defence and Space Technologies Limited hat mit der in Israel ansässigen Heven Drones Ltd. eine Absichtserklärung zur Gründung eines Joint Ventures in Indien unterzeichnet, das sich auf Fertigungslogistik und -logistik konzentriertFrachtdrohnen.

BERICHTSBEREICH

Dieser Bericht bietet einen detaillierten, tiefen Einblick in das Ökosystem der Nutzdrohnen und stellt führende Plattform-OEMs, Nutzlast- und Sensoranbieter, Flugdienstbetreiber, Daten-/Analysespezialisten sowie langfristige Flotten- und Wartungspartner vor. Es bildet den Kernlösungsstapel Flugzeugzellen, Navigations- und Steuerungssysteme, Nutzlasten (EO/IR, LiDAR, Korona, Gasdetektion), Software und Datenplattformen sowie die wichtigsten Anwendungsfälle abStromnetze, Öl- und Gasnetze, Telekommunikationstürme und Stadtwerke. Es stellt regulatorische Meilensteine, BVLOS- und Korridorgenehmigungsfortschritte, Netz- und Pipeline-Inspektionsprogramme, Vegetationsmanagementkampagnen und bereits laufende Notfalleinsätze dar und zeigt die Veränderungen auf, die die nächste Welle drohnengestützter Inspektion und Überwachung einleiten. Zusammengenommen erklären diese Threads den jüngsten Aufschwung bei der Einführung von Versorgungsdrohnen und was die nächste Wachstumsphase des Marktes vorantreiben wird.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,5 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Endverbrauchsindustrie · Energie und Strom · Öl und Gas · Telekommunikation · Dienstprogramme |

|

Nach Nutzlastkapazität · Leichte Drohnen · Mittelschwere Drohnen · Hochleistungsdrohnen |

|

|

Nach Drohnentyp · Starrflügeldrohnen · Drehflügeldrohnen · Hybriddrohnen |

|

|

VonAnwendung · Stromleitungsinspektion · Umspannwerksinspektion · Vegetationsmanagement · Notfallreaktion · Überwachung und Überwachung · Kartierung und Modellierung |

|

|

Nach Geographie · Nordamerika (nach Endverbrauchsbranche, Nutzlastkapazität, Drohnentyp und Anwendung) o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie) · Europa (nach Endverbrauchsindustrie, Nutzlastkapazität, Drohnentyp und Anwendung) o Vereinigtes Königreich (nach Endverbrauchsindustrie) o Deutschland (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Russland (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie) · Asien-Pazifik (nach Endverbrauchsbranche, Nutzlastkapazität, Drohnentyp und Anwendung) o China (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Übriger Asien-Pazifik-Raum (nach Endverbrauchsindustrie) · Rest der Welt (nach Endverbrauchsbranche, Nutzlastkapazität, Drohnentyp und Anwendung) o Naher Osten und Afrika (nach Endverbrauchsindustrie) o Lateinamerika (nach Endverbrauchsindustrie) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 1.017,4 Millionen US-Dollar und soll bis 2034 3.156,3 Millionen US-Dollar erreichen.

Der Markt wächst im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 13,5 %.

Das Segment Energie und Strom dürfte im Prognosezeitraum das führende Segment in diesem Markt sein.

Das Segment der leichten Drohnen dürfte im Prognosezeitraum das führende Segment in diesem Markt sein.

AeroVironment, Inc. (USA), Autel Robotics (USA), Parrot Drone S.A.S. (Schweiz), Yuneec (China), PrecisionHawk (USA), Sky-Futures (Großbritannien) gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dürfte der größte Anteilseigner auf dem Markt sein.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf