Marktgröße, Marktanteil und Branchenanalyse für Confidential Computing, nach Komponenten (Hardware, Software (Entwickler von Confidential Computing-Software und Anbietern von Sicherheits- und KI/ML-Software) und Services (Cloud Service Providers (CSPs) und Systemintegratoren und Managed Service Providers (MSPs)), nach Bereitstellung (On-Premise und Cloud), nach Unternehmenstyp (Großunternehmen und kleine und mittlere Unternehmen (KMU)), nach Anwendung (Datenschutz und Sicherheit, Blockchain, Mehrparteien-Computing und andere), nach Branche (BFSI, Fertigung, Einzelhandel und Konsumgüter und and

WICHTIGE MARKTEINBLICKE

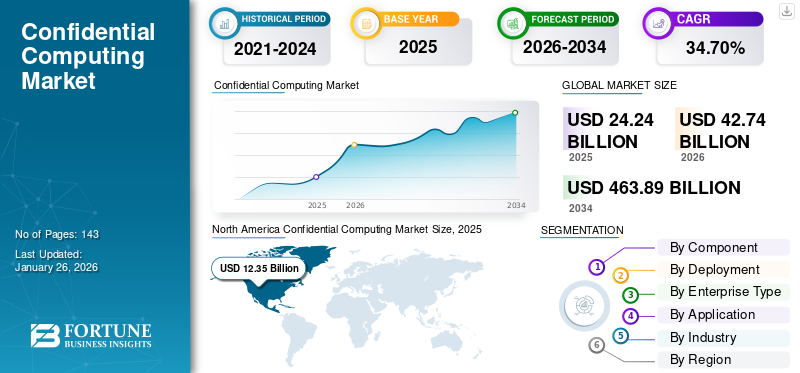

Die globale Marktgröße für vertrauliche Datenverarbeitung wurde im Jahr 2025 auf 24,24 Milliarden US-Dollar geschätzt und wird voraussichtlich von 42,74 Milliarden US-Dollar im Jahr 2026 auf 463,89 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 34,70 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt und hatte im Jahr 2025 einen Anteil von 51,00 %.

Der Prozess der vertraulichen Datenverarbeitung beinhaltet die Trennung von Daten innerhalb einer sicheren Zentraleinheit (CPU) während der Verarbeitung, um sie vor internen Bedrohungen, Netzwerkschwachstellen und anderen technologischen Risiken zu schützen. Es umfasst sowohl software- als auch hardwarebasierte Sicherheitsmaßnahmen für Unternehmen, die eine Cloud-basierte Computing-Infrastruktur nutzen.

Der Einsatz von Computertechnologie beinhaltet einen neuen Sicherheitsansatz, der die Verschlüsselung von Arbeitslasten bei der Verarbeitung von Dateien, die Einschränkung des Zugriffs und die Gewährleistung eines umfassenden Datenschutzes beinhaltet. Die Bedeutung dieser Technologie wächst mit dem Aufkommen vonCloud-Computing. Major players in the industry are introducing new offerings in their product portfolios.

- Im April 2024,Bei Google Cloud Next berichtete das Unternehmen über Verbesserungen seiner Confidential-Computing-Lösungen. Dazu gehören erweiterte Hardware-Instanzen, zusätzliche Unterstützung für Datenmigrationen und der weitere Ausbau von Partnerschaften, die dazu beigetragen haben, Confidential Computing als wichtige Lösung für die Vertraulichkeit und Sicherheit von Daten zu etablieren.

Der Markt wird von etablierten Hauptakteuren wie Intel Corporation, IBM Corporation, Alphabet Inc., Alibaba Group und NVIDIA Corporation dominiert. Diese Akteure konzentrieren sich darauf, Partnerschaften und Kooperationen mit kleinen und regionalen Akteuren einzugehen, um ihr Angebot zu verbessern und ihre geografische Präsenz zu erweitern. Zum Beispiel,

- Im Oktober 2024 gingen Intel Corporation und Cohesity eine Zusammenarbeit ein, um die Hardwaresicherheit in Cloud-Umgebungen zu verbessern.

Sicherheit und Datenschutz hatten während der COVID-19-Pandemie höchste Priorität, da viele Unternehmen Richtlinien für Remote-Arbeit einführten und schnell auf Cloud-Dienste umstellten. Die zunehmende Nutzung von Cloud-Diensten löste Bedenken hinsichtlich der Datensicherheit bei der Verarbeitung aus. Allerdings haben sich Cloud-Anbieter diese Technologie zu eigen gemacht, um regulatorische Standards einzuhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen generativer KI

Nutzung von Confidential-Computing-FunktionenÜber generative KI, um ihre Akzeptanz zu steigern

Generative KIUnternehmen beschleunigen die Einführung des Produkts erheblich, da Unternehmen zunehmend sichere Umgebungen für die Verarbeitung und Schulung sensibler Datensätze, einschließlich geschützter Dokumente, persönlicher Daten, Finanzunterlagen und Gesundheitsinformationen, benötigen.

Generative KI-Modelle wie große Sprachmodelle (LLMs), Bildgeneratoren und multimodale Systeme beinhalten häufig hochwertiges geistiges Eigentum und werden mithilfe riesiger Mengen regulierter oder privater Daten trainiert, was die Besorgnis über Datenlecks, Modelldiebstahl und unbefugten Zugriff erhöht. Confidential Computing geht diesen Bedenken entgegen, indem es das Training und die Inferenz von KI-Modellen in isolierten, hardwarebasierten Umgebungen wie Intel SGX, AMD SEV oder ARM CCA ermöglicht, in denen Daten und Algorithmen auch während der Laufzeit geschützt bleiben.

- Branchenschätzungen zufolge werden bis 2026 über 70 % der KI-Arbeitslasten von Unternehmen sensible Daten umfassen, was die Nachfrage nach sicherer KI-Infrastruktur ankurbeln wird. Laut Fortanix ist die Produktakzeptanz im KI/ML-Bereich seit 2022 im Vergleich zum Vorjahr um über 45 % gestiegen, insbesondere in Sektoren wie Banken, Gesundheitswesen und Regierung.

Es spielt eine entscheidende Rolle bei der Schaffung einer sicheren Grundlage, die es Unternehmen ermöglicht, ihre KI-Initiativen vertraulich zu skalieren.

Auswirkungen gegenseitiger Zölle

Die Einführung gegenseitiger Zölle kann sich negativ auf den Marktfortschritt auswirken

Höhere Zölle der USA auf die globale Halbleiterindustrie werden sich auf Kosten, Lieferketten, Innovation und geopolitische Dynamik auswirken und sich negativ auf die Halbleiterindustrie auswirken.

Die Kosten für US-Halbleiterimporte, insbesondere aus China, Taiwan und Südkorea, werden voraussichtlich erheblich steigen. Unternehmen, die von diesen Importen abhängig sind, werden höhere Produktionskosten erleiden, was zu geringeren Gewinnspannen oder höheren Verbraucherpreisen führen kann.

Die Technologie basiert auf bestimmter Hardware wie Speicherverschlüsselungsmodulen, sicheren Prozessoren und vertrauenswürdigen Chipsätzen. Gegenseitige Zölle auf Elektronik undHalbleiterInsbesondere in Regionen wie den USA und China oder der EU und den USA können die Import-/Exportkosten um 5 bis 15 % steigen.

Dies erhöht direkt die Stückliste (BOM) für Geräte und Server, die vertrauenswürdige Ausführungsumgebungen (TEEs) bereitstellen, und erhöht dadurch die Gesamtbetriebskosten (TCO) sowohl für Cloud-Anbieter als auch für On-Premise-Benutzer. Die Auswirkungen sind insbesondere für KMU und kostengünstige Märkte spürbar, wo höhere Infrastrukturkosten die Einführung sicherer Computertechnologien verzögern können.

Markttrends für vertrauliches Computing

Ausbau von Multi-Cloud- und Hybridumgebungen zur Steigerung der Produktnachfrage

Der Wandel hin zu Multi-Cloud- und Hybridarchitekturen hat dazu geführt, dass Unternehmen sicheren Computerumgebungen bei verschiedenen Cloud-Anbietern Vorrang einräumen. Confidential-Computing-Lösungen sind für Unternehmen unerlässlich, die die Kontrolle über vertrauliche Informationen behalten und gleichzeitig die Vorteile der Cloud-Infrastruktur nutzen müssen.

- Laut Flexera und Spacelift Insights haben 92–93 % der Unternehmen einen Multi-Cloud-Ansatz gewählt und durchschnittlich 4,8 verschiedene Clouds genutzt.

- Laut Branchenexperten wird die Hybrid-Cloud-Implementierung bis 2027 voraussichtlich 90 % erreichen, da Unternehmen nach Redundanz und Flexibilität streben.

Multi-Cloud- und Hybrid-Cloud-Umgebungen erhöhen den Bedarf an sicheren, isolierten Ausführungsumgebungen (AMD SEV-SNP, Intel SGX und NVIDIAs Confidential-Computing-Lösungen, um Daten vor Offenlegung gegenüber Cloud-Anbietern zu schützen.

Diese zunehmende Neigung von Endbenutzern zur Einführung von Multi-Cloud- und Hybrid-Cloud-Strategien erhöht den Bedarf an konsistenter und sicherer Datenverarbeitung über mehrere Umgebungen hinweg. Diese Lösungen ermöglichen eine sichere Datenverarbeitung unabhängig von der Umgebung.

Daher treibt die zunehmende Neigung der Endbenutzer, Hybrid- und Multi-Cloud-Strategien zu übernehmen, die Nachfrage nach diesen Computerlösungen voran.

MARKTDYNAMIK

Markttreiber

Fortschritte bei sicheren Hardware-Enklaven und Software treiben das Marktwachstum voran

Mehrere Fortschritte bei sicheren Hardware-Enklaven von Intel, Arm, Microsoft und AMD haben es Unternehmen einfacher gemacht, vertrauliches Computing zu implementieren.

- Im November 2023,Microsoft hat die allgemeine Zugänglichkeit der neuen Datenbanken der DC-Serie mit 40 virtuellen Kernen angekündigt, die Always Encrypted mit sicheren Enklaven unterstützen. Diese verwenden zunächst die hardwarebasierte Technologie Intel SGX (Intel Software Guard Extensions), die Berechnungen für sensible verschlüsselte Daten innerhalb serverseitiger sicherer Enklaven ermöglicht, die die Vertraulichkeit der Daten vor Malware schützen.

- Beschreibung:Die Software Guard Extensions von Intel helfen Endbenutzern, die verwendeten Daten durch eine einzigartige Anwendungsisolationstechnologie zu schützen.

Darüber hinaus befinden sich viele vertrauliche Computerdienste in der frühen Proof-of-Concept-Phase; Es wird jedoch erwartet, dass ihre Akzeptanz in den kommenden Jahren zunimmt und sich dadurch erheblich auf den Markt auswirken wird. Diese Nachfrage nach Softwaresegmenten wird durch Faktoren wie den Appetit auf neue Einnahmequellen, zunehmende Vorschriften und die Nachfrage nach umfassenden Sicherheitsmaßnahmen beschleunigt.

- Den Erkenntnissen des Confidential Computing Summit 2024 zufolge könnten drei Gründe das Technologiebewusstsein stärken: die Verbesserung der Benutzererfahrung bestehender Lösungen, die Hervorhebung des Geschäftswerts des Marktes und die Möglichkeit für Entwickler, Anwendungen zu entwickeln, die solche Lösungen nutzen.

Daher treiben das wachsende Unternehmensbewusstsein, erhöhte Bedenken hinsichtlich der Datensicherheit, wachsende Partnerökosysteme und Fortschritte bei sicheren Hardware-Enklaven die Marktexpansion in den letzten Jahren voran.

Marktbeschränkungen

Mit dem Produkt verbundene hohe Implementierungskosten behindern das Marktwachstum

Ein wesentlicher hemmender Faktor auf dem Markt sind die hohen Implementierungskosten, die mit der Bereitstellung vertraulicher Computerlösungen verbunden sind.

Eines der Haupthindernisse für die breite Einführung einer solchen Lösung sind die hohen Kosten, die mit der Technologieimplementierung verbunden sind. Die Einrichtung sicherer Hardware-Enklaven und die Aufrechterhaltung einer sicheren Verarbeitungsumgebung erfordern erhebliche Investitionen in dedizierte Hardware, spezielle Software und zugehörige Dienste.

Solche Investitionen können eine besondere Herausforderung für kleine und mittlere Unternehmen darstellen, denen möglicherweise die Ressourcen fehlen, um in solch fortschrittliche Sicherheitsmaßnahmen zu investieren. Da sich der Markt außerdem noch weiterentwickelt, mangelt es an standardisierten Frameworks und Protokollen. Mehrere Anbieter bieten ihre eigenen Versionen von Secure-Enclave-Technologien an, was weitere potenzielle Kompatibilitätsprobleme mit sich bringt. Dieser Ansatz führt auch zu einem Mangel an Interoperabilität zwischen den Lösungen.

Marktchancen

Die zunehmende Akzeptanz von Computerlösungen in Schwellenländern schafft lukrative Möglichkeiten für Marktteilnehmer

Da sich die Digitalisierung auf mehrere Schwellenländer ausweitet, wird der Bedarf an sicheren Computerlösungen immer größer. Insbesondere für Märkte und Branchen wie das verarbeitende Gewerbe, die Regierung und den öffentlichen Sektor wird erwartet, dass die Akzeptanz des Produkts deutlich zunehmen wird.

- In der produzierenden Industrie kann die Technologie zur Sicherung von Geschäftsgeheimnissen in Gemeinschaftsprojekten eingesetzt werden. Hersteller arbeiten bei Forschungs- und Entwicklungsprojekten häufig mit Partnern, Lieferanten und sogar Wettbewerbern zusammen. Bei diesen Kooperationen geht es um den Austausch sensibler Daten, was ein hohes Maß an Vertrauen erfordert. Jeder Datenverlust kann zu erheblichen finanziellen Verlusten führen, sodass eine sichere Verarbeitung zu einer strategischen Notwendigkeit wird.

- In der Regierung und im öffentlichen Sektor besteht ein ständiger Bedarf an der Weitergabe sensibler und geschäftskritischer Daten, die um jeden Preis gesichert werden müssen. Um eine sichere Datenverarbeitung zwischen der Regierung und anderen Behörden zu erreichen, wird von Regierungsunternehmen erwartet, dass sie diese Lösungen in größerem Umfang übernehmen.

- Zum Beispiel,im März 2025,Ein Unternehmen gründete das Confidential Computing Lab (CC Lab), ein Forschungsinstitut, das sich der Forschung und Entwicklung im Bereich hardwaregesteuerter vertraulicher Datenverarbeitung in Japan widmet. Mit CC Lab möchte Acompany die Produktentwicklung anführen, indem es die Forschung im Bereich Confidential Computing vorantreibt und die Zusammenarbeit mit akademischen Institutionen verstärkt.

Daher wird erwartet, dass Marktteilnehmer diese Anforderungen aus diesen Sektoren nutzen und maßgeschneiderte Lösungen entwickeln können, um das Kundenerlebnis zu verbessern.

SEGMENTIERUNGSANALYSE

Nach Komponente

Das Dienstleistungssegment war aufgrund der steigenden Nachfrage nach vertraulichen Computerdiensten führend

Nach Komponenten ist der Markt in Hardware, Software (Confidential Computing Software Developers und Security & AI/ML Software Vendors) und Services (Cloud Service Providers (CSPs) und System Integrators & Managed Service Providers (MSPs)) unterteilt.

Das Dienstleistungssegment hatte im Jahr 2024 den höchsten Marktanteil. Der Bedarf an vertraulichen Computerdiensten wächst weltweit aufgrund des zunehmenden Bedarfs an geschützter Datenverarbeitung in unsicheren Umgebungen. Die Nachfrage ist umso ausgeprägter, je schneller die Unternehmen vorankommendigitale Transformationund Cloud-Implementierung. Anbieter von Cloud-Diensten wie AWS, Google Cloud und Azure erweitern diese Angebote um schlüsselfertige Dienste, die es Unternehmen ermöglichen, geschützte Umgebungen bereitzustellen, ohne dass sie interne kryptografische Fachkenntnisse benötigen.

Das Softwaresegment, das Lösungen von Entwicklern von Confidential-Computing-Software und Anbietern von Sicherheits- und KI/ML-Software umfasst, wird voraussichtlich im Prognosezeitraum den Markt mit der höchsten CAGR mit einem Anteil von anführen38,35 %im Jahr 2026. Solche Software fungiert als Brücke zwischen sicherer Hardware (wie AMD SEV, ARM CCA und Intel SGX) und Unternehmensimplementierungen und ermöglicht es Entwicklern, sichere Arbeitsabläufe zu verarbeiten und zu verwalten, ohne ihre Codebasis tiefgreifend zu ändern.

Durch Bereitstellung

Steigende Nutzung von Multi-Cloud-Lösungen zur Unterstützung des Wachstums des Cloud-Segments

Durch die Bereitstellung wird der Markt in On-Premise und Cloud unterteilt.

Es wird erwartet, dass das Cloud-Segment im Prognosezeitraum die höchste CAGR aufweisen wird, da Unternehmen ihre Daten-Workloads mit einem Anteil von in die Cloud verlagern20,46 %im Jahr 2026. Als Folge der Pandemie führten Unternehmen Richtlinien für die Arbeit von zu Hause aus ein, was sie dazu veranlasste, ihre Daten in die Cloud zu verlagern. Auch die steigende Nachfrage nach Multi-Cloud-Lösungen befeuert das Segmentwachstum. Zum Beispiel,

- Laut Branchenexperten werden über 90 % der neu entwickelten Anwendungen Multicloud-fähig sein und darauf ausgelegt sein, von der Plattform bereitgestellte Kompetenzen zu nutzen und innovativere Lösungen anzubieten.

Aufgrund von Bedenken hinsichtlich der Datensensibilität und Sicherheitsrisiken sind Unternehmen weiterhin auf die Bereitstellung vor Ort angewiesen. Unternehmen entscheiden sich dafür, die Kontrolle über die Schlüsselverwaltungssysteme (KMS) in ihren Rechenzentren vor Ort zu behalten.

Nach Unternehmenstyp

Das Segment der Großunternehmen war aufgrund der zunehmenden Einführung von führendComputer Lösungen

Nach Unternehmenstyp ist der Markt in große Unternehmen sowie kleine und mittlere Unternehmen (KMU) unterteilt.

Große Unternehmen hielten den höchsten Marktanteil im Bereich Confidential Computing70,29 %im Jahr 2026 und werden voraussichtlich mit der höchsten CAGR im Prognosezeitraum wachsen. Große Unternehmen sind auf Computerlösungen angewiesen, da diese eine erhöhte Sicherheit bieten, dass ihre Daten sicher und privat bleiben, wenn sie in der Cloud gespeichert werden. Dies schützt auch Daten, erweitert die Vorteile der Cloud auf sensible Workloads, sichert geistiges Eigentum und erleichtert die sichere Zusammenarbeit mit Partnern an innovativen Cloud-Lösungen. Darüber hinaus verringert es die Sorgen bei der Auswahl eines Cloud-Anbieters und schützt Datenprozesse am Edge.

Die Einführung dieser Technologie stellt für KMU aufgrund der erforderlichen erheblichen Investitionen eine Herausforderung dar. Die benötigte Spezialhardware umfasst dedizierte Prozessoren und sichere Enklaven, um die Sicherheit und den Datenschutz von Daten und Berechnungen zu gewährleisten.

Auf Antrag

Das Multi-Party-Computing-Segment ist führend, angetrieben durch die Vorteile der Online-Zugänglichkeit von Assets

Je nach Anwendung wird der Markt in Datenschutz und Sicherheit unterteilt.Blockchain, Multi-Party-Computing, IoT & Edge und Personal-Computing-Geräte.

Es wird erwartet, dass das Multi-Party-Computing-Segment in den nächsten Jahren das größte Wachstum verzeichnen wird, da es Unternehmen dabei unterstützen kann, das Risiko von Single Points of Compromise zu minimieren und konforme, sofortige Transaktionen mit digitalen Vermögenswerten zu ermöglichen. Multi-Party-Computing bietet den Vorteil, dass Vermögenswerte online für Echtzeittransaktionen zugänglich bleiben, sodass mehrere Parteien an Transaktionen teilnehmen und gleichzeitig Datenschutz- und Richtlinienvorgaben erfüllen können.

Das Segment Datenschutz und Sicherheit hielt im Jahr 2024 den größten Marktanteil. Das zunehmende Bewusstsein für den Datenschutz wird voraussichtlich erhebliche Auswirkungen auf die Formulierung neuer staatlicher Vorschriften haben und dadurch die Verbreitung vertraulicher Computerlösungen vorantreiben. Strenge Maßnahmen zum Datenschutz, die von mehreren Regierungen weltweit initiiert wurden, fördern das Wachstum des Segments.

Nach Branche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Fertigungssegment weist aufgrund des wachsenden Fokus auf die Verbesserung der Lieferkette die höchste CAGR auf

Nach Branche ist der Markt in BFSI, Fertigung, Einzelhandel und Konsumgüter, Gesundheitswesen und Biowissenschaften, IT undTelekommunikation, Regierung und öffentlicher Sektor und andere.

Es wird erwartet, dass das verarbeitende Gewerbe im Prognosezeitraum die höchste CAGR verzeichnen wird. Es wird erwartet, dass Confidential Computing in der Fertigung die Transparenz der Lieferkette verbessert und die Zusammenarbeit zwischen den Beteiligten entlang der Wertschöpfungskette verbessert. Von produzierenden Unternehmen wird erwartet, dass sie diese Art der Datenverarbeitung übernehmen, um kollaborative Anwendungsfälle wie Multi-Party Computing (MPC) und die Echtzeitverfolgung/-herkunft der Lieferkette zu ergänzen.

Das BFSI-Segment hatte im Jahr 2024 den größten Marktanteil. Durch den Einsatz der Technologie erhalten Finanzinstitute die Möglichkeit, zusammenzuarbeiten und ihre Erkenntnisse über Geldwäsche und digitale Betrugsmuster auszutauschen, was zur Entwicklung fortschrittlicher Algorithmen zur Betrugserkennung führt. Banken und andere Finanzinstitute sind auf das Vertrauen ihrer Kunden angewiesen, was für die Gewinnung und Bindung von Geschäften von entscheidender Bedeutung ist.

- Im September 2024 kündigten NTT DATA und IBM eine Erweiterung ihrer Zusammenarbeit mit der Einführung von SimpliZCloud an, einem neuartigen Hybrid-Cloud-Dienst, der auf die Rechenanforderungen von Finanzdienstleistungsunternehmen in Indien zugeschnitten ist. Der Dienst umfasst vertrauliche Datenverarbeitungsfunktionen zum Schutz der Daten während ihrer Nutzung sowie Verschlüsselungsfunktionen, um die Sicherheit der Daten sowohl im Ruhezustand als auch während der Übertragung zu gewährleisten.

VERTRAULICHER COMPUTING-MARKT REGIONALER AUSBLICK

Der Markt wird geografisch in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht, und jede Region wird in verschiedenen Ländern weiter untersucht.

Nordamerika

North America Confidential Computing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 12,35 Milliarden US-Dollar, was 51,00 % des weltweiten Marktanteils entspricht, und wird im Jahr 2026 voraussichtlich 21,98 Milliarden US-Dollar erreichen. Unserer Analyse zufolge generiert Nordamerika den höchsten Umsatzanteil und wird im Prognosezeitraum voraussichtlich ein starkes Wachstum verzeichnen. Dieses Wachstum ist auf die erhebliche Präsenz lokaler Cloud-Hyperscale-Anbieter in den USA zurückzuführen. Einer der Haupttreiber für das Wachstum des Confidential-Computing-Marktes in der Region ist die steigende Nachfrage nach Sicherheit und die Bemühungen zur Bekämpfung von Cyber-Bedrohungen in den Ländern Nordamerikas. Die Regierungen in der Region legen Wert auf die Entwicklung und Einführung innovativer Technologien CybersicherheitAnsätze, was zu einem Anstieg der Nachfrage nach Sicherheitslösungen führt.

- Laut Palo Alto Networks (2024) gaben über 60 % der nordamerikanischen Unternehmen Cloud-Fehlkonfigurationen und Insider-Gefahren als Hauptursachen für Datenschutzverletzungen an. Zu den häufigsten Bedrohungen gehören Insider-Verstöße, Ransomware, Angriffe auf die Lieferkette und Advanced Persistent Threats (APTs), die häufig Hybrid- und Cloud-Umgebungen ausnutzen, in denen Daten während der Verarbeitung am anfälligsten sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Markt in den USA erlebt aufgrund des gestiegenen Bewusstseins für Datenschutzbedrohungen und der Durchsetzung strenger regulatorischer Standards einen starken Aufwärtstrend. Unternehmen integrieren diese Technologien zunehmend, um sensible Daten in jeder Phase zu schützen, von der Verarbeitung bis zur Speicherung. Diese Bewegung stimuliert die Entwicklung sicherer Computerlösungen und fördert Partnerschaften zwischen großen Technologieunternehmen und Cybersicherheitsfirmen, um dem steigenden Bedarf an strengen Datenschutzmaßnahmen gerecht zu werden. Der US-Markt wird bis 2026 voraussichtlich 15,7 Milliarden US-Dollar erreichen.

- Im Jahr 2024Das US-Verteidigungsministerium (DoD) hat den Einsatz vertraulicher, computergestützter Cloud-Infrastruktur für geschützte geschäftskritische Operationen in mehreren Bundesministerien genehmigt.

Südamerika

Es wird geschätzt, dass der südamerikanische Markt von 2025 bis 2032 ein progressives Wachstum verzeichnen wird. Länder in Südamerika konnten in den letzten Jahren einige Erfolge verzeichnen. Auch im öffentlichen Sektor und in Unternehmen wie dem Gesundheitswesen, dem Einzelhandel und der Automobilbranche gibt es eine wachsende Akzeptanz digitaler Technologien. Regierungsorganisationen und -behörden standen bei der Einführung dieser Lösungen an vorderster Front. Eine der größten Bedrohungen, mit denen Regierungsbehörden heute konfrontiert sind, ist der staatlich geförderte Cyberkrieg, der vor dem Hintergrund zunehmender geopolitischer und geoökonomischer Spannungen stattfindet.

- Der brasilianische Verband der Softwareunternehmen (ABES) berichtete, dass sich die Ausgaben Brasiliens für Sicherheitslösungen im Jahr 2023 auf etwa 1,3 Milliarden US-Dollar beliefen, was einem Anstieg von 13 % gegenüber 2022 entspricht. Es wird erwartet, dass IT- und Datensicherheit weiterhin zentrale Schwerpunkte in Brasilien bleiben werden.

Europa

Der europäische Markt wurde im Jahr 2025 auf 8,22 Milliarden US-Dollar geschätzt und machte 33,90 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 14,94 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Einführung von Produkten in der Region von europäischen Märkten wie Deutschland, Großbritannien, Frankreich, Spanien und den Benelux-Ländern vorangetrieben wird. Das Wachstum in der Region wird durch Faktoren wie das Streben nach Einhaltung gesetzlicher Vorschriften, einschließlich der DSGVO, zunehmender Datenschutzbedenken und den Anwendungsfällen für die Einführung von KI/ML vorangetrieben. Beispielsweise wird erwartet, dass der britische Markt bis 2026 2,59 Milliarden US-Dollar erreichen wird, während der deutsche Markt bis 2026 voraussichtlich 2,8 Milliarden US-Dollar erreichen wird.

- Europa steht an der Spitze von föderierten Initiativen zum Datenaustausch und zur KI-Zusammenarbeit, wie etwa dem European Health Data Space und GAIA-X sowie Horizon Europe. Diese Initiativen hängen stark von der Fähigkeit ab, Daten auszutauschen und zu analysieren, ohne den Datenschutz oder die Einhaltung gesetzlicher Vorschriften zu gefährden.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 0,4 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 1,60 % entspricht, und werden voraussichtlich 0,64 Milliarden US-Dollar im Jahr 2026 erreichen. Die digitale Einführung gewinnt an Dynamik, da die Regierungen der Länder des Nahen Ostens mehrere nationale Initiativen umsetzen. Die Regierungen führen Programme zur Einführung digitaler Technologien durch, die durch Technologien wie das Internet der Dinge, Cloud Computing, künstliche Intelligenz und maschinelles Lernen unterstützt werden. Die VAE konzentrieren sich auf langfristige Investitionen in die digitale Wirtschaft durch die Entwicklung in Bereichen fortschrittlicher Technologien wie z künstliche Intelligenzund Cloud Computing nach der Pandemie.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 11,20 % des Weltmarktes und erreichte einen Wert von 2,73 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 4,37 Milliarden US-Dollar prognostiziert. Zahlreiche Unternehmen im asiatisch-pazifischen Raum konzentrieren sich auf die Entwicklung und Einführung modernster Cybersicherheitslösungen, um der wachsenden Nachfrage nach Sicherheitsdiensten und -lösungen gerecht zu werden Bis 2026 soll das Volumen auf 1,31 Milliarden US-Dollar steigen, und der indische Markt soll bis 2026 ein Volumen von 0,41 Milliarden US-Dollar erreichen.

- Im Juni 2024 gab Amazon Web Services (AWS) bekannt, dass in den nächsten fünf Jahren 9 Milliarden US-Dollar in Singapur investiert werden sollen. Die Investition zielt auf die Verbesserung seiner Cloud-Dienste und Infrastruktur ab und ist Teil der kontinuierlichen Expansion von AWS in Südostasien. Im Oktober 2022 gab AWS einen 15-Jahres-Plan zur Investition von 5 Milliarden US-Dollar in eine Cloud-Einrichtung in Thailand bekannt.

Daher dürften die oben genannten Szenarien die Nachfrage nach diesen Lösungen in den kommenden Jahren weiter ankurbeln.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf die Entwicklung innovativer Lösungen, um verbesserte Lösungen bereitzustellen

Die Marktposition wichtiger Teilnehmer wird durch die Einführung neuer Produkte gestärkt. Darüber hinaus erweitern Unternehmen ihr Produktportfolio und erreichen Organisationsziele durch Partnerschaften und Kooperationsstrategien. Fortschrittliche Technologielösungen wie KI,Maschinelles Lernen (ML), und Cloud werden jetzt von Top-Unternehmen genutzt, um ihre Produkte zu verbessern und verbesserte Lösungen anzubieten.

Hauptakteure auf dem Confidential Computing-Markt

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Weltmarkt ist konsolidiert, im Bereich Hardware machen die Top-Player rund 53 % bis 55 % des Marktanteils aus. Diese Akteure verkaufen Produkte über ihre Niederlassungen in diesen Regionen, während einige einen Multichannel-Vertriebsansatz nutzen, um ihre Produkte an zahlreiche Endverbraucherunternehmen zu verkaufen.

Lange Liste der wichtigsten untersuchten Akteure im Bereich Confidential Computing

- Intel Corporation(UNS.)

- Microsoft Corporation (USA)

- IBM Corporation(UNS.)

- Alphabet Inc. (USA)

- Alibaba-Gruppe (China)

- Advanced Micro Devices, Inc. (USA)

- Arm Limited(VEREINIGTES KÖNIGREICH.)

- Edgeless Systems (Deutschland)

- Fortanix (USA)

- Anjuna Security, Inc. (USA)

- Huawei Technologies Co., Ltd. (China)

- AMAZON.COM, INC. (USA)

- DECENTRIQ (Schweiz)

- Profian (USA)

- NVIDIA Corporation (USA)

- phoenixNAP (USA)

- Evervault Inc. (USA)

- T-Systems International GmbH (Deutschland)

- Amazon Web Services, Inc. (USA)

- Duality Technologies (USA)

- Swisscom (Schweiz)

- Alpha3 Cloud(UNS.)

- OVHSAS (Frankreich)

- Viele andere

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:NVIDIA gab die allgemeine Verfügbarkeit von NVIDIA Secure AI zum Schutz großer KI-Modelle und Daten bekannt. NVIDIA Confidential Computing (CC) trägt zum Schutz großer KI-Modelle und -Daten bei. Mit NVIDIA CC müssen Unternehmen keine Kompromisse bei Sicherheit und Leistung eingehen. Es umfasst auch die Veröffentlichung des Protected PCIe (PPCIE)-Modus, die Entfernung des Protected PCIe (PPCIE)-Modus und Attestation-Änderungen.

- Januar 2025:IBM kündigte die Erweiterung seines Confidential-Computing-Portfolios auf das Red Hat-Ökosystem an. Die Deklaration von Hyper Protect Container Runtime (HPCR) für Red Hat Virtualization Solutions (RHVS) und Hyper Protect Confidential Containers (HPCC) für Red Hat OpenShift Container Platform (OCP) unterstützt die Weiterentwicklung der Produkttechnologie.

- August 2024:Fortanix hat seinen Data Security Manager um die Dateisystemverschlüsselung erweitert, um die Datensicherheit im gesamten Stack zu beschleunigen. Damit erwartet das Unternehmen, die vollständige Festplattenverschlüsselung durch die Möglichkeit zu ergänzen, separate Dateisysteme auf bestimmten Hosts durch Verschlüsselung zu sichern, die durch granulare Entschlüsselungsrichtlinien gesteuert wird.

- April 2024:Cohesity hat seine strategische Zusammenarbeit mit Intel mit dem Ziel abgeschlossen, die vertrauliche Computerkompetenz des Unternehmens in der Cohesity Data Cloud zu nutzen. Der mit Fort Knox entwickelte Cyber-Vault-Dienst von Cohesity ist ein fortschrittlicher und einzigartiger Dienst im Datenmanagement-Ökosystem. Beide Unternehmen arbeiten mit dem Ziel zusammen, das Risiko ihrer Endbenutzer durch Cyber-Bedrohungen zu verringern. Sie zielen hauptsächlich auf Sektoren wie das Gesundheitswesen, Finanzinstitute und die Regierung ab, in denen Cybersicherheit von entscheidender Bedeutung ist.

- September 2023:Intel hat einen Zertifizierungsdienst eingeführt, um sein Produktportfolio zu erweitern. Dieser Service bietet eine umfassende Bewertung von Trusted Execution Environments (TEEs) in verschiedenen Bereitstellungsmodi.

- April 2023:Microsoft hat seine private VM-Familie durch die Einführung der D- und E-Cesv5-Serie in der Vorschau erweitert. Diese VMs, die mit Intel Xeon Scalable-Prozessoren der 4. Generation ausgestattet sind, werden von Intel Trust Domain Extensions (TDX) unterstützt, einer hardwarebasierten Trusted Execution Environment.

INVESTITIONSANALYSE UND CHANCEN

Mehrere kleine Betreiberunternehmen sichern sich Mittel, um ihr vertrauliches Computer-Ökosystem zu beschleunigen und zu verbessern. Diese Unternehmen nutzen diese Mittel auch, um die Teamgröße zu vergrößern und sich auf Innovationen im Verhältnis zum Markt zu konzentrieren. Unternehmen, die sich für die Unterstützung von Unternehmen in der Finanzwelt entscheiden, verstärken ihre Bemühungen bei der Entwicklung technologisch fortschrittlicher Lösungen und eines globalen Kundenstamms.

- Im August 2023 sicherte sich Anjuna in einer Finanzierungsrunde der Serie B2 eine Finanzierung in Höhe von rund 25 Millionen US-Dollar mit dem Ziel, seine Confidential-Computing-Lösungen für KI zu stärken und zu erweitern. AI Capital Partners, M Ventures, Darmstadt, SineWave Ventures und andere führten die Runde an. An der Runde nahmen auch die bestehenden Investoren Insight Partners, Founder Collective und andere gleichberechtigt teil.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 34,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

Durch Bereitstellung

Nach Unternehmenstyp

Auf Antrag

Nach Branche

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

Intel Corporation (USA), Microsoft Corporation (USA), IBM Corporation (USA), Alphabet Inc. (USA), Alibaba Group (China), AMAZON.COM, INC. (USA), NVIDIA Corporation (USA), Huawei Technologies Co., Ltd. (China), Advanced Micro Devices, Inc. (USA), Arm Limited (Großbritannien), Edgeless Systems (Deutschland), Fortanix (USA), Anjuna Security, Inc. (USA) usw. |

Häufig gestellte Fragen

Bis 2034 wird der Markt voraussichtlich einen Wert von 350,04 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 24,24 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 34,70 % wachsen.

Es wird erwartet, dass das Dienstleistungssegment den Markt anführt.

Fortschritte im Bereich sicherer Hardware-Enklaven und Software treiben das Marktwachstum voran.

Intel Corporation, IBM Corporation, Microsoft Corporation, Alphabet Inc. und Advanced Micro Devices Inc. sind die Top-Player auf dem Markt.

Nordamerika hält den höchsten Marktanteil.

Nach Anwendung wird erwartet, dass das Multi-Party-Computing-Segment im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 143

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf