Marktgröße, Anteil und Branchenanalyse für Wärmestabilisatoren, nach Typ (Kalzium-Zink-Stabilisatoren, Barium-Zink-Stabilisatoren, Organozinn-Stabilisatoren, Stabilisatoren auf Bleibasis und andere), nach Anwendung (Rohre und Formstücke, Profile und Schläuche, Drähte und Kabel, Filme und Platten und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Wärmestabilisatoren

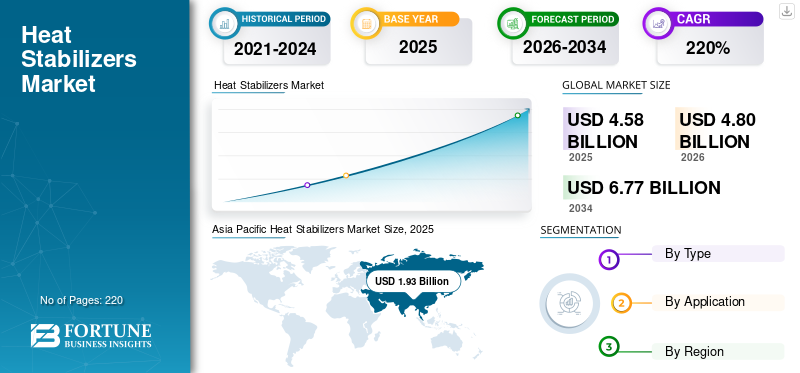

Die globale Marktgröße für Wärmestabilisatoren wurde im Jahr 2025 auf 4,58 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,80 Milliarden US-Dollar im Jahr 2026 auf 6,77 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,4 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 42,14 % im Jahr 2025.

Der Markt umfasst eine Reihe von Additivsystemen, die zum Schutz von Polymeren, insbesondere Polyvinylchlorid (PVC), vor thermischem Abbau während der Verarbeitung und bei der Endverwendung eingesetzt werden. Der Markt umfasst wichtige Produkttypen wie Calcium-Zink-Stabilisatoren, Barium-Zink-Stabilisatoren, Organozinn-Stabilisatoren, Stabilisatoren auf Bleibasis und andere Spezialstabilisatormischungen, die zur Aufrechterhaltung der Polymerfestigkeit, Farbstabilität, Verarbeitungseffizienz und Langzeitbeständigkeit beitragen. Diese Stabilisatoren werden in zahlreichen Anwendungen eingesetzt, darunter Rohre und Formstücke, Profile und Schläuche, Drähte und Kabel, Folien und Platten sowie andere Produkte auf PVC-Basis, bei denen Hitzebeständigkeit und Materialstabilität von entscheidender Bedeutung sind. Der steigende PVC-Verbrauch im Bauwesen, in der Infrastruktur, in der Elektroisolierung und in der Automobilindustrie sowie die allmähliche Umstellung auf bleifreie und umweltfreundliche Stabilisatorsysteme wie Kalzium-Zink-Formulierungen treiben das Marktwachstum voran.

Zu den Hauptakteuren der Branche zählen außerdem Galata Chemicals, Baerlocher GmbH, Valtris Specialty Chemicals, PMC Group, Inc. und SONGWON. Ihre Wettbewerbsposition wird durch ein starkes PVC-Additiv-Portfolio, etabliertes Know-how bei Calcium-Zink-, Mischmetall- und Organozinn-Stabilisatorsystemen, zuverlässige Rohstoff- und Formulierungsfähigkeiten sowie breite Liefernetzwerke für Anwendungen wie Rohre und Formstücke, Profile und Schläuche, Drähte und Kabel, Folien und Platten sowie andere PVC-basierte Produkte gestützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Wärmestabilisatoren

- Marktgröße 2025: 4,58 Milliarden US-Dollar

- Marktgröße 2026: 4,80 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,77 Milliarden US-Dollar

- CAGR: 4,4 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Wärmestabilisatoren mit einem Anteil von 42,14 % im Jahr 2025.

- Das Segment der Kalzium-Zink-Stabilisatoren hielt im Jahr 2025 den größten Marktanteil aufgrund seiner starken Akzeptanz bei der PVC-Verarbeitung und der Einhaltung gesetzlicher Vorschriften.

- Das Segment „Profile und Rohre“ hatte im Jahr 2025 den größten Anwendungsanteil, angetrieben durch die hohe Nachfrage aus dem Bau- und Infrastruktursektor.

Asien-Pazifik

Der asiatisch-pazifische Raum blieb der führende regionale Markt und erreichte im Jahr 2025 ein Volumen von 1,93 Milliarden US-Dollar, unterstützt durch starke PVC-Produktionsaktivitäten.

Europa

Für Europa wird ein stetiges Wachstum erwartet, wobei der Markt im Jahr 2026 voraussichtlich 1,11 Milliarden US-Dollar erreichen wird.

Nordamerika

Nordamerika ist nach wie vor ein reifer Markt, der von der Nachfrage nach leistungsstarken und konformitätsorientierten Wärmestabilisatoren für alle PVC-Anwendungen angetrieben wird.

UNS.

Schätzungen zufolge wird der Markt in den USA im Jahr 2026 etwa 0,83 Milliarden US-Dollar erreichen, gestützt durch eine stetige Bau- und Infrastrukturnachfrage.

Japan

Schätzungen zufolge wird der Markt in Japan im Jahr 2026 etwa 0,27 Milliarden US-Dollar erreichen, angetrieben durch die anhaltende Nachfrage nach fortschrittlichen PVC-Verarbeitungsanwendungen.

Mehr lesen

Markttrends für Wärmestabilisatoren

Zunehmender Wandel hin zu bleifreien und leistungsstarken Stabilisatorsystemen in PVC-Anwendungen

Einer der wichtigsten Trends auf dem Markt ist die zunehmende Verlagerung hin zu bleifreien und leistungsorientierten Stabilisatorsystemen in allen PVC-Verarbeitungsanwendungen. Endverbraucher tendieren zunehmend zu Calcium-Zink,Barium-Zink, Organozinn und andere fortschrittliche Stabilisatormischungen, die eine bessere thermische Stabilität, Farbbeständigkeit, Verarbeitungseffizienz und langfristige Produkthaltbarkeit bieten und gleichzeitig strengere Umwelt- und Regulierungsanforderungen erfüllen. Infolgedessen erweitern Zulieferer ihr Stabilisatorportfolio für Rohre und Formstücke, Profile und Schläuche, Drähte und Kabel, Folien und Platten sowie andere PVC-basierte Produkte, bei denen Formulierungsqualität und Konformität immer wichtiger werden.

- Laut PVC.org wurden Bleistabilisatoren in Europa im Rahmen der VinylPlus-Verpflichtung bis 2015 vollständig abgeschafft, was den Übergang zu bleifreien Wärmestabilisatorsystemen wie Calcium-Zink- und Organozinn-Formulierungen unterstützt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender PVC-Einsatz in Bau- und Infrastrukturanwendungen zur Unterstützung des Marktwachstums

Der Haupttreiber des Marktwachstums für Wärmestabilisatoren ist die steigende Nachfrage nach PVC-basierten Produkten für Bau- und Infrastrukturanwendungen. In diesen Bereichen sind diese Stabilisatoren für die Aufrechterhaltung der Polymerstabilität während der Verarbeitung und die Verbesserung der langfristigen Produktleistung unerlässlich. Diese Additive werden häufig in Rohren und Formstücken, Profilen und Schläuchen, Drähten und Kabeln sowie Folien und Platten verwendet, da sie dazu beitragen, thermischen Abbau, Verfärbung und Verlust der mechanischen Festigkeit während der Hochtemperatur-PVC-Verarbeitung zu verhindern. Eine zusätzliche Unterstützungsebene ergibt sich aus der wachsenden Präferenz für langlebige, kostengünstige und wartungsarme PVC-Materialien in Gebäude-, Wassermanagement-, Elektroisolierungs- und Infrastruktursystemen, die die Nachfrage nach Wärmestabilisatorformulierungen weiter erhöht.

- Nach Angaben des Vinyl Institute werden PVC-Baumaterialien in starren Anwendungen wie Verkleidungen, Fenstern, Zäunen und Terrassendielen sowie in flexiblen Anwendungen wie Dächern,Bodenbelagund Wandverkleidungen. Dies unterstützt die Nachfrage nach Wärmestabilisatoren für baubezogene PVC-Produkte.

MARKTBEGRENZUNGEN

Rohstoffvolatilität und regulatorischer Druck können das Marktwachstum bremsen

Aufgrund seiner Abhängigkeit von metallbasierten Verbindungen, Organozinnchemie, Spezialadditiven und anderen Formulierungsinputs, die durch die Volatilität der Rohstoffpreise und die Verfügbarkeit des Angebots beeinflusst werden können, ist der Markt einer erheblichen Hemmschwelle ausgesetzt. Da Wärmestabilisatoren häufig in kostensensiblen PVC-Anwendungen wie Rohren und Formstücken, Profilen und Schläuchen, Drähten und Kabeln sowie Filmen und Folien eingesetzt werden, können Schwankungen der Inputkosten einen direkten Einfluss auf die Produktionsökonomie und die Produktpreise haben. Gleichzeitig drängt der regulatorische Druck auf schwermetallbasierte Stabilisatoren, insbesondere bleibasierte Systeme, Hersteller und Verarbeiter zu alternativen Formulierungen, die möglicherweise höhere Kosten oder Herausforderungen bei der Neuformulierung mit sich bringen.

- Nach Angaben der Europäischen Chemikalienagentur (ECHA) gelten Bleiverbindungen in PVC-Artikeln als gefährlich für die menschliche Gesundheit und die Umwelt. Die Behörde hat vorgeschlagen, PVC-Artikel, die Bleiverbindungen als Stabilisatoren enthalten, auf mehr als 0,1 Gewichtsprozent zu beschränken.

MARKTCHANCEN

Erweiterung der Infrastruktur- und Wassermanagementanwendungen zur Schaffung von Marktchancen

Eine der wichtigsten Chancen auf dem Markt ist der zunehmende Einsatz von PVC-Produkten in Infrastruktur- und Wassermanagementanwendungen. Wärmestabilisatoren sind in PVC-Rohren und -Formstücken, Profilen, Schläuchen und Kabelverbindungen unerlässlich, da sie dem Material dabei helfen, den Verarbeitungstemperaturen standzuhalten und gleichzeitig Festigkeit, Farbstabilität und langfristige Haltbarkeit aufrechtzuerhalten. Da Regierungen und private Entwickler weiterhin in Wasserversorgung, Abwasserentsorgung, Wohnraum, Bewässerung, Stromverteilung und städtische Infrastruktur investieren, wird erwartet, dass der Bedarf an langlebigen und kostengünstigen PVC-Produkten steigt.

- Nach Angaben der PVC Pipe Association (Uni-Bell) werden PVC-Rohre in Wasser- und Abwassersystemen verwendet, da sie eine längere Lebensdauer, geringeren Wartungsaufwand und Korrosionsschutz bieten.

HERAUSFORDERUNGEN DES MARKTES

Ausbalancieren von Leistung, Compliance und Kosten, um Herausforderungen für die Marktexpansion zu schaffen

Der Markt steht vor der großen Herausforderung, Produktleistung, Einhaltung gesetzlicher Vorschriften und Kosteneffizienz bei großvolumigen PVC-Anwendungen in Einklang zu bringen. PVC-Wärmestabilisatoren werden in Rohren und Formstücken, Profilen und Schläuchen, Drähten und Kabeln, Folien und Platten sowie anderen Produkten eingesetzt, bei denen Verarbeiter einen stabilen Wärmeschutz, eine gute Farberhaltung, Verarbeitungseffizienz und langfristige Haltbarkeit benötigen. Allerdings kann die Abkehr von herkömmlichen Stabilisatoren auf Schwermetallbasis die Formulierungskomplexität erhöhen und die Kosten für Hersteller erhöhen, die die gleichen Leistungsstandards einhalten müssen. Bei preissensiblen Anwendungen, bei denen Käufer eine zuverlässige Versorgung, gleichbleibende Qualität und wettbewerbsfähige Preise im kommerziellen Maßstab erwarten, wird die Herausforderung noch größer.

- Laut ECVM (PVC.org) wird PVC-Harz normalerweise mit sorgfältig ausgewählten Zusatzstoffen in kontrollierten Formulierungen kombiniert und je nach erforderlicher Produktfunktion können fast 500 verschiedene Zusatzstoffe verwendet werden, deren Verwendung in Europa unter REACH geregelt ist.

Segmentierungsanalyse

Nach Typ

Breiter Einsatz in der PVC-Verarbeitung zur Unterstützung der Dominanz des Segments Calcium-Zink-Stabilisatoren

Je nach Typ ist der Markt in Kalzium-Zink-Stabilisatoren, Barium-Zink-Stabilisatoren, Organozinn-Stabilisatoren, Stabilisatoren auf Bleibasis und andere unterteilt.

Das Segment der Kalzium-Zink-Stabilisatoren hält den größten Marktanteil bei Wärmestabilisatoren aufgrund seiner breiten Akzeptanz bei der PVC-Verarbeitung, der starken Angleichung an die Vorschriften und der zunehmenden Ersetzung traditioneller bleibasierter Stabilisatorsysteme. Calcium-Zink-Stabilisatoren werden weithin bevorzugt, da sie im Vergleich zu Alternativen auf Schwermetallbasis eine effektive thermische Stabilität, eine gute Farbbeständigkeit, Verarbeitungseffizienz und eine geringere Toxizität bieten. Ihr Einsatz findet besonders häufig in Rohren und Formstücken, Profilen und Schläuchen statt.Drähte und Kabel, Folien und Platten sowie andere PVC-Anwendungen, bei denen Hersteller eine stabile Leistung zusammen mit konformitätsfreundlichen Formulierungen benötigen.

- Laut ESPA wurden bleibasierte Stabilisatoren traditionell in Hart-PVC-Bauprodukten wie Rohren, Formstücken und Profilen verwendet, aber die europäische Stabilisatorenindustrie hat sich verpflichtet, sie bis 2015 zu ersetzen. Dies unterstützt den zunehmenden Einsatz von Kalzium-Zink- und anderen bleifreien Stabilisatorsystemen.

Das Segment Barium-Zink-Stabilisatoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,5 % wachsen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment „Profile & Tubing“ war Marktführer mit zunehmendem Einsatz von PVC-Profilen in verschiedenen Anwendungen

Hinsichtlich der Anwendung wird der Markt in Rohre und Formstücke, Profile und Schläuche, Drähte und Kabel, Folien und Platten und andere unterteilt.

Das Segment „Profile und Rohre“ hielt im Jahr 2025 den größten Marktanteil, unterstützt durch die breite Verwendung von PVC-Profilen und -Rohren im Baugewerbe, bei Baumaterialien und in technischen Anwendungen. Wärmestabilisatoren werden in diesem Segment häufig verwendet, da PVC-Profile eine hohe thermische Stabilität, Farbbeständigkeit, Witterungsbeständigkeit und Dimensionskonsistenz während der Extrusion und Langzeitverwendung erfordern. Aufgrund ihrer Rolle bei der Verhinderung des Polymerabbaus während der Hochtemperaturverarbeitung sind sie besonders wichtig für Fensterprofile, Türprofile, technische Profile und Rohrprodukte. Die starke Nachfrage aus den Bereichen Bau, Renovierung, Infrastruktur und Herstellung langlebiger PVC-Produkte stützt weiterhin die Dominanz des Profil- und Rohrsegments.

- Laut Baerlocher werden PVC Stabilisatoren zugesetzt, um die Verarbeitung zu ermöglichen und die Beständigkeit gegenüber Außeneinwirkung, Witterungseinflüssen und Hitzealterung zu verbessern, was den Einsatz in langlebigen PVC-Profilen und -Rohranwendungen unterstützt.

Das Segment Rohre und Formstücke wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,8 % wachsen.

Regionaler Ausblick auf den Markt für Wärmestabilisatoren

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Heat Stabilizers Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2024 hatte der asiatisch-pazifische Raum mit einem Wert von 1,80 Milliarden US-Dollar den größten Marktanteil und blieb auch im Jahr 2025 mit einem Wert von 1,93 Milliarden US-Dollar führend. Die Region profitiert von ihrer großen PVC-Verarbeitungsbasis, der starken Bautätigkeit, der wachsenden Infrastrukturentwicklung und dem hohen Verbrauch von PVC-Produkten in China, Indien, Japan, Südkorea und Südostasien. Wärmestabilisierende Lösungen werden häufig in Profilen und Rohren, Rohren und Formstücken, Drähten und Kabeln, Folien und Platten sowie anderen Anwendungen auf PVC-Basis eingesetzt, die alle in der Bau-, Elektro-,Verpackung, und Industriesektoren.

Markt für Wärmestabilisatoren in China

Der chinesische Markt soll bis 2026 ein Volumen von 0,91 Milliarden US-Dollar erreichen. China bleibt das größte Nachfragezentrum der Region, unterstützt durch seine umfangreiche PVC-Produktions- und -Verarbeitungsbasis, eine starke Baustoffindustrie und einen großen Verbrauch von PVC-Produkten in Form von Rohren, Profilen, Schläuchen, Kabeln, Folien und Platten. Die Produktnachfrage wird zusätzlich durch Chinas Rolle als wichtiges Produktionszentrum für Bauprodukte, elektrische Komponenten, Verpackungsmaterialien und industrielle PVC-Produkte unterstützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Indischer Markt für Wärmestabilisatoren

Schätzungen zufolge wird der indische Markt im Jahr 2026 etwa 0,36 Milliarden US-Dollar erreichen, was etwa 17,7 % des regionalen Umsatzes ausmacht.

Japanischer Markt für Hitzestabilisatoren

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 0,27 Milliarden US-Dollar erreichen, was etwa 13,3 % des regionalen Umsatzes ausmacht.

Europa

Für den europäischen Markt wird in den kommenden Jahren ein stetiges Wachstum erwartet. Im Prognosezeitraum soll die Region stabil wachsen und bis 2026 einen Marktwert von 1,11 Milliarden US-Dollar erreichen. Das Marktwachstum wird durch die starke Nachfrage von Profilen und Rohren, Rohren und Formstücken, Drähten und Kabeln, Folien und Platten sowie anderen PVC-basierten Anwendungen in den Bereichen Bau, Infrastruktur, Elektrotechnik und Industrie unterstützt. Die Region profitiert auch von ihrer etablierten PVC-Verarbeitungsbasis, der ausgereiften Baustoffindustrie und ihrem starken Fokus auf nachgiebige und leistungsfähigere Stabilisatorsysteme.

Britischer Markt für Wärmestabilisatoren

Der britische Markt wird im Jahr 2026 schätzungsweise rund 0,21 Milliarden US-Dollar erreichen, was etwa 18,8 % des regionalen Umsatzes ausmacht.

Deutschland Markt für Wärmestabilisatoren

Schätzungen zufolge wird der deutsche Markt im Jahr 2026 einen Wert von rund 0,28 Milliarden US-Dollar erreichen, was etwa 24,8 % des regionalen Umsatzes ausmacht.

Nordamerika

Nordamerika ist nach wie vor ein etablierter und attraktiver Markt, der durch die stetige Nachfrage nach Rohren und Formstücken, Profilen und Schläuchen, Drähten und Kabeln, Folien und Platten sowie anderen PVC-basierten Anwendungen unterstützt wird. Die Region profitiert von ihrem ausgereiften Bausektor, einer starken Infrastrukturbasis, fortschrittlichen PVC-Verarbeitungsmöglichkeiten und dem fortgesetzten Einsatz von Stabilisatoren in Anwendungen, die thermische Stabilität, Farbbeständigkeit, Verarbeitungseffizienz und langfristige Haltbarkeit erfordern. Der Markt wird auch durch die Präferenz der Region für leistungsfähigere und konformitätsorientierte Stabilisatorsysteme, insbesondere Calcium-Zink- und Organozinn-Formulierungen, gestützt.

UNS. Markt für Wärmestabilisatoren

Angesichts des bedeutenden Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 schätzungsweise etwa 0,83 Milliarden US-Dollar erreichen, was etwa 84,6 % des regionalen Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika sind in ihrer absoluten Größe vergleichsweise kleiner, bieten jedoch weiterhin erhebliche Wachstumsaussichten für den Markt. Das Wachstum in Lateinamerika wird durch die steigende Nachfrage nach PVC-Produkten in den Bereichen Bauwesen, Wasserwirtschaft, Elektroanwendungen, Verpackung und industrielle Fertigung unterstützt. Der Einsatz von Wärmestabilisatoren in der Region ist eng mit der Nachfrage nach Rohren und Formstücken, Profilen und Schläuchen, Drähten und Kabeln, Folien und Platten sowie anderen Produkten auf PVC-Basis verknüpft, insbesondere in Brasilien, Mexiko und anderen Entwicklungsländern. Auch der Nahe Osten und Afrika weisen ein stetiges Potenzial auf, unterstützt durch wachsende Bautätigkeit, Infrastrukturinvestitionen, Wasserversorgungsprojekte und eine steigende Nachfrage nach PVC-Rohren, -Profilen, -Kabeln und Baumaterialien. Die GCC-Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate profitieren von groß angelegter Infrastruktur und Immobilienentwicklung, während Südafrika und der Rest des Nahen Ostens und Afrikas von der Nachfrage in den Bereichen Bauwesen, Versorgung und industrielle PVC-Anwendungen gestützt werden.

Markt für Wärmestabilisatoren in Brasilien

Der brasilianische Markt wird im Jahr 2026 schätzungsweise 0,18 Milliarden US-Dollar erreichen, was etwa 48,0 % des regionalen Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen konzentrieren sich auf Produktionsgröße, Stabilisatorleistung und Anwendungsreichweite, um sich einen Wettbewerbsvorteil zu sichern

Der Markt ist mäßig fragmentiert und der Wettbewerb wird von Herstellern geprägt, die zuverlässige Produktionskapazitäten, einen stabilen Zugang zu Rohstoffen, effiziente Formulierungsmöglichkeiten und eine starke Vertriebsreichweite in der gesamten PVC-verarbeitenden Industrie bieten können. Der Wettbewerbsvorteil hängt von der Fähigkeit ab, eine konstante Stabilisatorleistung aufrechtzuerhalten, den Lieferbedarf in großen Mengen zu decken und die Produktentwicklung an der Nachfrage von Rohren und Formstücken, Profilen und Schläuchen, Drähten und Kabeln, Folien und Platten sowie anderen PVC-basierten Anwendungen auszurichten.

Wichtige Teilnehmer wie Galata Chemicals, Baerlocher GmbH, Valtris Specialty Chemicals, PMC Group, Inc. und SONGWON profitieren von starken PVC-Additivportfolios, technischer Formulierungskompetenz und etablierten globalen Liefernetzwerken für die Märkte Bau, Infrastruktur, Elektro, Verpackung und industrielles PVC. Da sich der Wettbewerb weiter entwickelt, bevorzugt der Markt zunehmend Anbieter, die zuverlässige Rohstoffbeschaffung, Skalenvorteile und anwendungsspezifischen technischen Support kombinieren, anstatt nur über die Menge zu konkurrieren.

LISTE DER WICHTIGSTEN WÄRMESTABILISATOR-UNTERNEHMEN IM PROFIL

- Kisuma Chemicals(Niederlande)

- GOLDSTAB ORGANICS PVT LTD (Indien)

- Galata Chemicals (USA)

- MODERNE CHEMIE UND KUNSTSTOFFE (Indien)

- Baerlocher GmbH (Deutschland)

- Amfine Chemical Corporation (USA)

- Valtris Spezialchemikalien(UNS.)

- PMC Group, Inc.(UNS.)

- Sun Ace Group (Japan)

- SONGWON (Südkorea)

- SIAM STABILISATOREN UND CHEMIKALIEN (Thailand)

- AM Stabilizers Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Die Baerlocher GmbH stellte auf der K 2025 ihr Tin-Replacement-Programm vor und bewarb Alternativen auf Kalzium-Zink-Basis zu zinnbasierten PVC-Stabilisatoren für Anwendungen wie Trinkwasserleitungen, Armaturen, Medizin und Verpackungen.

BERICHTSBEREICH

Die globale Marktanalyse für Wärmestabilisatoren bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu den Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden US-Dollar), Volumen (Kilotonnen) |

| Segmentierung | Nach Typ, Anwendung und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 4,58 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 6,77 Milliarden US-Dollar erreichen wird.

Der Markt soll im Prognosezeitraum 2026–2034 ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 4,4 % aufweisen.

Nach Anwendung war das Segment Profile & Rohre im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Die steigende Nachfrage nach PVC-Produkten in den Bereichen Bauwesen, Infrastruktur, Rohre und Formstücke, Profile, Schläuche, Drähte und Kabel ist ein Schlüsselfaktor für das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf