Marktgröße, Anteil und Branchenanalyse für wasserbasierte Beschichtungen, nach Harztyp (Acryl, Polyurethan (PU), Epoxidharz, Alkyd, Polyester, Polytetrafluorethylen (PTFE), Polyvinylidenchlorid (PVDC), Polyvinylidenfluorid (PVDF) und andere), nach Anwendung (Architektur und Industrie) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für wasserbasierte Beschichtungen

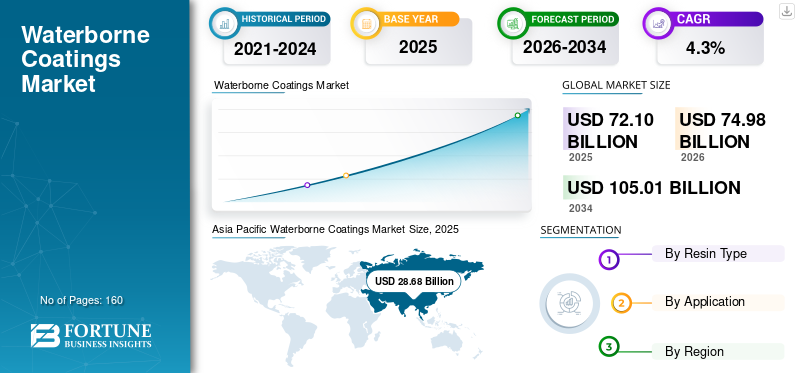

Die globale Marktgröße für wasserbasierte Beschichtungen wurde im Jahr 2025 auf 72,10 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 74,98 Milliarden US-Dollar im Jahr 2026 auf 105,01 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,3 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für wasserbasierte Beschichtungen mit einem Marktanteil von 39,77 % im Jahr 2025.

Bei wasserbasierten Beschichtungen handelt es sich um Beschichtungsformulierungen, die Wasser als primären Träger für Polymerbindemittel und Additive verwenden und so geringere Emissionen flüchtiger organischer Verbindungen (VOC) ermöglichen als herkömmliche lösungsmittelbasierte Systeme. Sie werden als Architekturfarben (innen/außen), industrielle Wartungs- und OEM-Beschichtungen geliefert.Holzbeschichtungen, Grundierungen und Spezialsysteme, bei denen die Leistung durch Filmbildung, Haftung, Haltbarkeit, Korrosionsschutz und die Einhaltung anwendungsspezifischer Standards bestimmt wird.

Das Marktwachstum wird durch die Verschärfung der VOC-Vorschriften, die Ausweitung der Bau- und Renovierungsaktivitäten sowie die fortlaufende Substitution lösungsmittelhaltiger Chemikalien in ausgewählten industriellen Anwendungen vorangetrieben. Das Wachstum wird außerdem durch Fortschritte in der Dispersionschemie (Acryl-, Polyurethan-Dispersionen und wasserbasierte Epoxidharze) unterstützt, die die Leistungslücke in Bezug auf Haltbarkeit und chemische Beständigkeit weiter verringern. Gleichzeitig prägen Anforderungen an die Qualifikation der Endbenutzer, Verfahren zur Substratvorbereitung und Einschränkungen bei der Aushärtung bei Umgebungstemperatur in einigen industriellen Umgebungen weiterhin die Einführungswege und den Produktmix.

Darüber hinaus umfasst der Markt mehrere große Player, darunter AkzoNobel, PPG Industries, Sherwin-Williams, BASF und DOW, sowie Rohstoff- und Bindemittellieferanten wie BASF und Dow. Breite Produktportfolios, Formulierungs-Know-how sowie Produktions- und Vertriebsstandorte unterstützen die Wettbewerbsposition dieser Unternehmen auf dem Weltmarkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE DES MARKTES für wasserbasierte Beschichtungen

- Marktgröße 2025: 72,10 Milliarden US-Dollar

- Marktgröße 2026: 74,98 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 105,01 Milliarden US-Dollar

- CAGR: 4,3 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für wasserbasierte Beschichtungen mit einem Anteil von 39,77 % im Jahr 2025.

- Das Acrylsegment hatte im Jahr 2025 mit 39,8 % den größten Anteil an Harztypen.

- Das Architektursegment hatte im Jahr 2025 mit 65,2 % den größten Anwendungsanteil.

Nordamerikanisch

Es wird erwartet, dass Nordamerika im Jahr 2026 15,67 Milliarden US-Dollar erreichen wird, angetrieben durch Umbauaktivitäten und VOC-Vorschriften.

Europa

Europa wird im Jahr 2026 voraussichtlich 19,54 Milliarden US-Dollar erreichen und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,4 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Markt mit 28,68 Milliarden US-Dollar im Jahr 2025 an und wird voraussichtlich 30,0 Milliarden US-Dollar im Jahr 2026 erreichen.

UNS.

Der Markt erreichte im Jahr 2025 ein Volumen von 13,53 Milliarden US-Dollar, getragen von der starken Nachfrage nach Neuanstrichen und hochwertigen Bautenanstrichmitteln.

Japan

Die Nachfrage wird durch die zunehmende Einführung von wasserbasierten Beschichtungen mit niedrigem VOC-Gehalt und nachhaltigen Baupraktiken unterstützt.

Mehr lesen

Markttrends für wasserbasierte Beschichtungen

VOC-Vorschriften, Green-Building-Anforderungen und leistungsorientierte Neuformulierung sind ein wichtiger Markttrend

Die Nachfrage nach wasserbasierten Beschichtungen wird zunehmend durch VOC- und Luftqualitätsvorschriften bestimmt, die emissionsarme Farben und Industriebeschichtungen fördern, insbesondere in dicht besiedelten und industrialisierten Regionen. Regulierungswege und Beschaffungsstandards führen zu höheren Dokumentations- und Haltbarkeitserwartungen und beschleunigen die Einführung fortschrittlicher Acryldispersionen, Polyurethandispersionen und Hybridsysteme, die die Scheuerfestigkeit, Witterungsbeständigkeit und Haftung verbessern. Parallel dazu formulieren die Hersteller neu, um den Koaleszenzgehalt, die Filmbildung bei niedrigen Temperaturen und die Angaben auf dem Etikett im Zusammenhang mit der Luftqualität und Nachhaltigkeit in Innenräumen zu verwalten.

Neben dem VOC-Druck erhöhen schnellere Projektzyklen und Arbeitsbeschränkungen die Aufmerksamkeit auf Anwendungseffizienz, Trocknungszeit und frühe Härte, insbesondere bei Neuanstrichen in Gebäuden und leichter industrieller Wartung. Auch industrielle Systeme auf Wasserbasis nehmen zu und ermöglichen Korrosionsschutz und Optik mit akzeptablen Aushärtungsfenstern und Prozesskontrolle, was die Nachfrage nach wasserbasierten 2K-PU- und wasserbasierten Epoxidgrundierungen in ausgewählten Endanwendungen erhöht. Im Zuge der Ausweitung der Nachhaltigkeitsberichterstattung legen Lieferanten zunehmend Wert auf Massenbilanz- und bioattributierte Rohstoffe sowie recycelte InhalteVerpackungund Produktverantwortungsdokumentation zur Unterstützung von Spezifikations- und Beschaffungsentscheidungen.

- So unterstützen beispielsweise politisch gesteuerte Gebäudesanierungs- und Energieeffizienzprogramme in Europa mehrjährige Neuanstrich- und Sanierungszyklen und erhöhen dadurch die Nachfrage nach Architekturbeschichtungen mit niedrigem VOC-Gehalt.

MARKTDYNAMIK

MARKTREIBER

VOC-Konformität, architektonische Neuanstrichzyklen und die zunehmende industrielle Nutzung wasserbasierter Materialien treiben das Marktwachstum voran

Bautenanstrichmittel sind nach wie vor das größte Nachfragezentrum für wasserbasierte Systeme, unterstützt durch VOC-Grenzwerte und die praktische Notwendigkeit, Gerüche zu reduzieren und den Applikatorkomfort in Aufenthaltsräumen zu verbessern. Wasserbasierte Acryl- und Styrol-Acryl-Emulsionen werden häufig in Innen- und Außenwandfarben, Grundierungen und Zierbeschichtungen verwendet, bei denen Haltbarkeit, Waschbarkeit und Wetterbeständigkeit von entscheidender Bedeutung sind. Renovierungs- und Neuanstrichaktivitäten sorgen für eine stabile Volumenbasis, während die Premiumisierung hin zu leistungsstärkeren Farben das Wertwachstum unterstützt.

In industriellen Umgebungen nimmt der Einsatz wasserbasierter Produkte in bestimmten Segmenten wie der allgemeinen Industrie, Metallmöbeln, Geräten und ausgewählten Schutzwartungsanwendungen zu, bei denen Prozesskontrolle und Aushärtungsbedingungen verwaltet werden können. Fortschritte bei wasserbasierten Epoxidharzen, Acryl-Epoxidharz-Hybriden und wasserbasierten 2K-PU-Systemen ermöglichen einen verbesserten Korrosionsschutz und eine bessere Chemikalienbeständigkeit und unterstützen den Ersatz von lösungsmittelbasierten Systemen in regulierten oder Indoor-Produktionsumgebungen.

- Beispielsweise betonen Branchenverbände und Regulierungsbehörden zunehmend die VOC-Reduzierung als Schlüsselfaktor für die Verbesserung der Luftqualität und fördern so die Einführung wasserbasierter Stoffe.

MARKTBEGRENZUNGEN

Leistungskompromisse bei rauen Betriebsbedingungen, Aushärtungsempfindlichkeit und Kosten für die Leitungsqualifizierung schränken die Marktexpansion ein

Während wasserbasierte Technologien Fortschritte gemacht haben, bevorzugen bestimmte Hochleistungsindustrieumgebungen immer noch lösungsmittelbasierte, pulverförmige oder feststoffreiche Systeme aufgrund schnellerer Aushärtung, überlegener chemischer Beständigkeit oder bewährter Langzeit-Felddaten. Wasserempfindlichkeit während der Anwendung und frühe Filmbildung können das Defektrisiko bei hoher Luftfeuchtigkeit, niedriger Temperatur oder schlechter Untergrundvorbereitung erhöhen, insbesondere bei Korrosionsschutz- und Außenanwendungen in der Industrie.

In OEM- und regulierten Industrielinien können Qualifizierungsfristen, Spezifikationsbindung und Produktionsrisiken die Substitution verlangsamen, selbst wenn wasserbasierte Produkte die Leistungsanforderungen des Labors erfüllen. Auch die Kostenvolatilität bei Acrylmonomeren, Isocyanaten und wichtigen Additiven kann sich auf Preis- und Formulierungsentscheidungen auswirken, während die Erfüllung mehrerer regionaler VOC- und Kennzeichnungsanforderungen die Compliance- und Dokumentationskosten für globale Lieferanten erhöhen kann.

MARKTCHANCEN

Grüne Renovierungsprogramme, die Premiumisierung emissionsarmer Produkte und die Expansion auf Wasserbasis bieten Wachstumschancen

Umweltfreundliche Renovierungs- und Energieeffizienzprogramme können die Nachfrage nach Bautenanstrichmitteln steigern, die an Sanierungszyklen gebunden sind, einschließlich Grundierungen, Versiegelungen und hochbeständigen Decklacken, die die Neuanstrichintervalle verlängern. Die Premiumisierung in Richtung Fleckenbeständigkeit, geringer Geruch, niedriger VOC-/VOC-Gehalt und verbesserte Angaben zur Luftqualität in Innenräumen unterstützen höhere realisierte Preise, insbesondere in städtischen und regulierten Märkten.

Bei industriellen Anwendungen bestehen Möglichkeiten für wasserbasierte Systeme, Korrosions- und Aussehensanforderungen innerhalb akzeptabler Prozessfenster zu erfüllen, z. B. bei Geräten, allgemeiner Metallveredelung und ausgewählten Schutzwartungskategorien. Produktinnovationen bei selbstvernetzenden Acrylfarben, wasserbasierten Epoxidgrundierungen und wasserbasierten 2K-PU-Decklacken können in Kombination mit Anwendungsberatung und Schulung den adressierbaren Markt erweitern und die Konversionsraten verbessern. Diese Bemühungen treiben das Wachstum des Marktes für wasserbasierte Beschichtungen voran.

HERAUSFORDERUNGEN DES MARKTES

Multiregionale Compliance, Variabilität der Anwendungsbedingungen und Sicherstellung der Feldleistung können das Marktwachstum behindern

Eine zentrale Herausforderung bei Beschichtungen auf Wasserbasis ist die gleichzeitige Verwaltung multiregionaler VOC-Rahmenbedingungen, Umweltzeichenkriterien und chemischer Offenlegungspflichten, was die Formulierungskomplexität und die Kosten für die Aufrechterhaltung konformer Produktfamilien über Regionen hinweg erhöht. Für einige Innen- und Außenformulierungen bleibt es eine technische Herausforderung, die Ziele für einen niedrigen VOC-Gehalt mit Filmbildung, Offenzeit und Frühblockbeständigkeit in Einklang zu bringen.

Bei Industrie- und Schutzanwendungen hängt die Feldleistung empfindlich von der Untergrundvorbereitung, den Feuchtigkeits-/Temperaturbedingungen und der Kontrolle der Beschichtungsdicke ab. Inkonsistente Anwendungspraktiken können den Korrosionsschutz und die Ästhetik beeinträchtigen, das Garantierisiko erhöhen und die Umstellung von herkömmlichen lösungsmittelhaltigen Systemen verlangsamen. Hersteller benötigen daher einen umfassenden technischen Support, Applikatorschulungen und Unterstützung bei der Qualifizierung auf Systemebene, um eine zuverlässige Leistung sicherzustellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Harztyp

Umfangreiche Architekturanwendungen und Leistungsvorteile fördern das Wachstum des Acryl-Segments

Basierend auf dem Harztyp ist der Markt in Acryl,Polyurethan (PU), Epoxid, Alkyd, Polyester, Polytetrafluorethylen (PTFE), Polyvinylidenchlorid (PVDC), Polyvinylidenfluorid (PVDF) und andere.

Das Acrylsegment hatte im Jahr 2025 den größten Marktanteil an wasserbasierten Beschichtungen. Das Wachstum des Segments wird durch den breiten Einsatz in Innen- und Außenarchitekturfarben vorangetrieben, bei denen Haltbarkeit, Scheuerfestigkeit und Farberhaltung im Vordergrund stehen. Ausgereifte Dispersionslieferketten, umfassendes Formulierungs-Know-how und eine hohe Akzeptanz bei den Auftragnehmern unterstützen eine hohe Durchdringung aller Preisstufen. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 39,8 %.

Das Segment Polyurethan (PU) wird voraussichtlich erheblich wachsen, angetrieben durch die leistungsorientierte Nachfrage nach Holzbeschichtungen, Bodenbeschichtungen und ausgewählten Industrieanwendungen, die eine verbesserte Abriebfestigkeit und Ästhetik erfordern. Das Segment Polyurethan (PU) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,2 % wachsen.

Das Epoxid-Segment wird in den kommenden Jahren voraussichtlich deutlich wachsen. Das Wachstum des Segments wird durch den breiteren Einsatz wasserbasierter Epoxidgrundierungen und epoxidmodifizierter Systeme in der industriellen Wartung und im Metallschutz vorangetrieben, wo Korrosionsbeständigkeit von entscheidender Bedeutung ist.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Architektursegment dominiert den Markt aufgrund der umfangreichen Nutzung des Produkts

Je nach Anwendung wird der Markt in Architektur und Industrie eingeteilt.

Das Architektursegment hatte im Jahr 2025 den größten Marktanteil. Das Wachstum des Segments wird durch die VOC-Konformität, starke Neuanstrichzyklen und die Bevorzugung geruchsarmer Produkte in bewohnten Gebäuden vorangetrieben. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 65,2 %.

Auch für das Industriesegment wird im Prognosezeitraum ein positives Wachstum erwartet. Die Nachfrage des Segments wird durch die schrittweise Umstellung in den Bereichen allgemeine Industrie, Haushaltsgeräte, Metallmöbel und ausgewählte Schutzanwendungen angetrieben, bei denen wasserbasierte Systeme die Leistungsziele erfüllen. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,0 % wächst.

Regionaler Ausblick auf den Markt für wasserbasierte Beschichtungen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Waterborne Coatings Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 28,68 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 seinen führenden Anteil im Wert von 30,0 Milliarden US-Dollar halten. Die Region profitiert von der Bauintensität, der wachsenden städtischen Infrastruktur und der zunehmenden Verbreitung wasserbasierter Farben in Wohn- und Gewerbegebäuden. China bleibt die größte Konsumbasis, während Indien und Südostasien die Nachfrage im Zusammenhang mit Wohnraum, Industriewachstum und Vertriebsausweitung weiter steigern.

Markt für wasserbasierte Beschichtungen in China

Im Jahr 2025 erreichte der chinesische Markt 15,32 Milliarden US-Dollar. Chinas Marktnachfrage wird durch groß angelegte Bauaktivitäten, die anhaltende Nachfrage nach Neuanstrichen und die allmähliche Verlagerung hin zu Systemen mit geringerem VOC-Gehalt in ausgewählten industriellen Wertschöpfungsketten gestützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Auch Nordamerika leistet einen bedeutenden Beitrag zum Markt, der bis 2026 schätzungsweise 15,67 Milliarden US-Dollar erreichen wird. Das Wachstum des Marktes wird durch Reparatur- und Umbauaktivitäten, regulatorischen Druck auf VOCs und die anhaltende Premiumisierung von Baufarben angetrieben. Die industrielle Umstellung bleibt selektiv und wird durch OEM- und Wartungsanwendungsfälle unterstützt, bei denen wasserbasierte Systeme die Leistungs- und Produktivitätsanforderungen erfüllen.

US-Markt für wasserbasierte Beschichtungen

Im Jahr 2025 erreichte der US-Markt 13,53 Milliarden US-Dollar. Die USA dominieren den regionalen Verbrauch aufgrund ihres großen Gebäudebestands, der hohen Neuanstrichaktivität und der breiten Verfügbarkeit hochwertiger wasserbasierter Bautenfarben und -beschichtungen.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum wird die Region voraussichtlich um 4,4 % wachsen und im Jahr 2026 einen Wert von 19,54 Milliarden US-Dollar erreichen. Das Wachstum des Marktes wird durch Renovierungsaktivitäten, etablierte VOC-Rahmenwerke und eine starke Verbreitung wasserbasierter Architekturbeschichtungen unterstützt. Die Region profitiert von ausgereiften Produktions- und Vertriebsnetzwerken und einem Schwerpunkt auf Nachhaltigkeitsdokumentation und Leistungseinhaltung.

Britischer Markt für wasserbasierte Beschichtungen

Der britische Markt wird im Jahr 2025 auf etwa 2,20 Milliarden US-Dollar geschätzt, was etwa 3,6 % des weltweiten Marktumsatzes entspricht.

Deutschland Markt für wasserbasierte Beschichtungen

Der deutsche Markt erreichte im Jahr 2025 etwa 3,69 Milliarden US-Dollar, was etwa 4,8 % des weltweiten Umsatzes entspricht.

Lateinamerika

Lateinamerika erlebt ein stetiges Wachstum. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 5,09 Milliarden US-Dollar erreichen. Die Nachfrage konzentriert sich auf Bautenfarben, wobei es von Land zu Land je nach Bauzyklus, Renovierungsaktivität und dem Tempo der wasserbasierten Umwandlung in Industriebeschichtungen Unterschiede gibt.

Markt für wasserbasierte Beschichtungen in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 etwa 2,45 Milliarden US-Dollar, was etwa 3,6 % des weltweiten Umsatzes entspricht.

Der Nahe Osten und Afrika

Die Region Naher Osten und Afrika expandiert schrittweise, angetrieben durch projektgesteuerte Bauarbeiten in GCC-Märkten, fortlaufende Stadtentwicklung und die stetige Einführung wasserbasierter Bautenanstrichmittel. Heißes Klima und Kühlbedarf verstärken den Bedarf an langlebigen Außenbeschichtungen, während die industrielle Umwandlung je nach Endverbrauch selektiv bleibt.

Markt für wasserbasierte GCC-Beschichtungen

GCC erreichte bis 2025 einen Umsatz von 1,92 Milliarden US-Dollar, was etwa 2,8 % des weltweiten Umsatzes entspricht. Gewerblicher Bau, Infrastrukturprojekte und die zunehmende Bevorzugung geruchs- und emissionsarmer Farbsysteme bei Innenanwendungen unterstützen die GCC-Nachfrage.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure erweitern ihre Lagerstätten, verarbeitenden Betriebe und Spezialqualitäten, um ihre Marktpositionen zu behaupten

Der Markt umfasst eine Mischung aus globalenFarbe und BeschichtungHersteller und Rohstofflieferanten, die Bindemittel, Zusatzstoffe und Formulierungsplattformen bereitstellen. Der Wettbewerb wird durch Produktleistung, Konformität und Kennzeichnung, Lieferzuverlässigkeit, Anwendungsunterstützung und die Fähigkeit, komplette Systemlösungen für alle Architektur- und Industriekategorien bereitzustellen, geprägt. Führende Unternehmen differenzieren sich durch Dispersionschemie, erstklassige Architekturmarken, industrielle Qualifizierungsfähigkeiten und technische Dienstleistungen, die die Spezifikations- und Anwendungsqualität unterstützen. Zu den wichtigsten Marktteilnehmern zählen AkzoNobel, PPG Industries, Sherwin-Williams, BASF und Dow.

Liste der wichtigsten Unternehmen für wasserbasierte Beschichtungen im Profil

- AkzoNobel (Niederlande)

- PPG Industries(UNS.)

- Sherwin-Williams(UNS.)

- BASF SE(Deutschland)

- Dow (USA)

- Jotun (Norwegen)

- Hempel (Dänemark)

- Covestro AG(Deutschland)

- Arkema(Frankreich)

- DIC CORPORATION (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:PPG brachte PPG AQUACRON Waterborne Shop Primers (WSP) für Baustahl auf den Markt, die sich durch schnelle Aushärtung und niedrige VOC-Werte auszeichnen und ein Zeichen für eine leistungsorientierte wasserbasierte Primerinnovation sind, die auf Durchsatzsteigerungen für Hersteller und Korrosionsschutz auf der Baustelle abzielt.

- Februar 2026:PPG brachte PPG STEELGUARD 652 auf den Markt, eine wasserbasierte intumeszierende Brandschutzbeschichtung für Baustahl im Innenbereich (UL 263-zertifiziert) und signalisiert damit die weitere Expansion zertifizierter wasserbasierter Schutzbeschichtungsplattformen in Bau-/Stahlanwendungen.

- Oktober 2025:BASF Coatings erweiterte die Zusammenarbeit mit Xiaomi und hob die Bereitstellung von ColorBrite-Wasserbasislack in Vollschichtlackierungssystemen für Fahrzeugprogramme von Xiaomi hervor.

- September 2024:Evonik brachte die Biotenside TEGO Wet 570 Terra und TEGO Wet 580 Terra für wasserbasierte Beschichtungen und Tinten auf den Markt (konform mit dem EU-Umweltzeichen) und signalisiert damit eine Additivinnovation, die auf einen höheren biobasierten Gehalt und eine effizientere Pigment-/Füllstoffbenetzung für nachhaltige wasserbasierte Formulierungen abzielt.

- Februar 2024:Covestro startete seine Initiative „Waterborne Coating Solutions“ und entwickelte wasserbasierte und wasserbasierte UV-Harzfamilien für Industriebeschichtungen (Holz).Möbel/Schrankbau/Bauprodukte) signalisiert einen gezielten Vorstoß zur Steigerung der Leistung und Linieneffizienz bei gleichzeitiger Erfüllung des wasserbasierten Regulierungs- und Kundendrucks.

- Oktober 2023:BASF hat ACRONAL MB (Biomass Balance) Acrylbindemittel für Bautenanstriche in Nordamerika auf den Markt gebracht und damit Wege zur Reduzierung des CO2-Fußabdrucks der Produkte für wasserbasierte Bindemittelportfolios aufgezeigt, ohne dass eine Neuformulierung der Farbe erforderlich ist.

- März 2022:Allnex kündigte eine Modernisierung seines Standorts in Langley, South Carolina, im Wert von mehreren Millionen Dollar an, um die Kapazität für wasserbasierte Harze (einschließlich Acryl-, Epoxid- und Polyurethan-Dispersionen) zu erweitern.

- Februar 2022:PPG brachte den dickschichtigen Grundierfüller PPG ENVIROBASE ECP35 zur Verwendung mit seinem Envirobase High Performance-Reparaturlacksystem auf Wasserbasis auf den Markt.

- Februar 2021:Covestro kündigte Pläne für neue Polyurethan-Dispersionen (PUD) und Polyester anHarzAnlagen an seinem integrierten Standort in Shanghai, um der steigenden Nachfrage nach wasserbasierten Beschichtungen und Klebstoffen gerecht zu werden und den Ersatz lösungsmittelbasierter Systeme in Asien zu beschleunigen.

- Mai 2021:Axalta hat die Erweiterung seines Werks für wasserbasierte Beschichtungen in Jiading, Shanghai, abgeschlossen, die Kapazität für wasserbasierte Basislacke/Grundierungen und Kleinserien erweitert und die Standortkapazität mehr als verdoppelt, was ein stärkeres lokales Angebot an umweltfreundlichen OEM- und industriellen wasserbasierten Beschichtungen in China/APAC signalisiert.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von c % von 2026–2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Harztyp, Anwendung und Region |

| Nach Harztyp |

|

| Auf Antrag |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights schätzt, dass die globale Marktgröße im Jahr 2025 72,10 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 105,01 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 4,3 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der Architekturanwendungen war im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

AkzoNobel, PPG Industries, Sherwin-Williams, BASF und Dow gehören zu den führenden Akteuren auf dem Markt.

Die VOC-Konformität, architektonische Neuanstrichzyklen und die zunehmende industrielle Nutzung wasserbasierter Produkte sind die Schlüsselfaktoren für das Marktwachstum.

Die wichtigsten Faktoren, die die Produktakzeptanz auf dem Markt begünstigen dürften, sind eine vergleichbare oder verbesserte Leistung mit geringeren VOC-/Geruchswerten, eine sicherere Handhabung und die wachsende Verfügbarkeit fortschrittlicher wasserbasierter Bindemittel, die die Compliance- und OEM-Spezifikationsanforderungen erfüllen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf