Marktgröße, Anteil und Branchenanalyse für wasserstoffbetriebene Yachten, nach Yachtgröße (bis zu 24 Meter, 24–40 Meter, 40–70 Meter und über 70 Meter), nach Wasserstoffspeichertyp (komprimierter gasförmiger Wasserstoff (CGH₂) und flüssiger Wasserstoff (LH₂)), nach Bautyp (Neubau von Wasserstoffyachten und Nachrüstung/Umbau), nach Leistungsabgabe (unter 500 kW, 500 kW – 1 MW), und über 1 MW) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für wasserstoffbetriebene Yachten

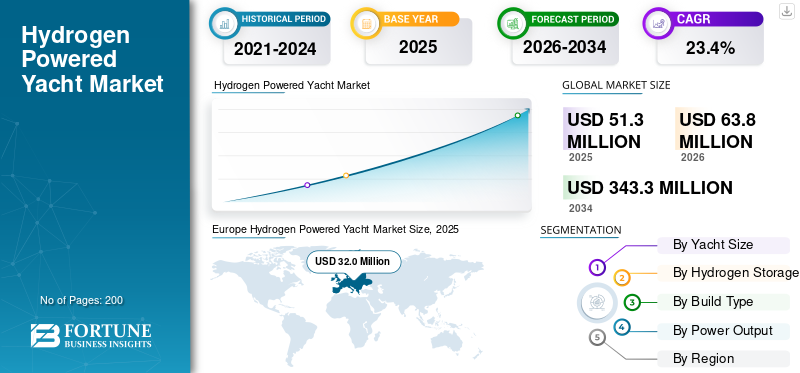

Der weltweite Markt für wasserstoffbetriebene Yachten wurde im Jahr 2025 auf 51,3 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 63,8 Millionen US-Dollar im Jahr 2026 auf 343,3 Millionen US-Dollar im Jahr 2034 wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate von 23,4 % im Prognosezeitraum. Europa dominierte den Markt für wasserstoffbetriebene Yachten mit einem Marktanteil von 62,38 % im Jahr 2025.

Eine wasserstoffbetriebene Yacht ist ein Seeschiff, das Wasserstoff als primäre Energiequelle für den Antrieb und die elektrischen Bordsysteme nutzt. Typischerweise sind darin Brennstoffzellen integriert, die Wasserstoff in Elektrizität umwandeln und so Elektromotoren und Hotellasten antreiben. Wasserdampf ist die einzige direkte Emission, was eine geräuscharme und emissionsfreie Fahrt ermöglicht. Zu den wichtigsten Treibern zählen Verschärfungen im SeeverkehrDekarbonisierungZiele, wachsende Nachfrage nach nachhaltigem Luxus bei vermögenden Privatpersonen und Fortschritte bei der Integration von Schiffsbrennstoffzellen und Sicherheitsstandards. Werften nutzen Wasserstoff, um Premium-Yachtangebote zu differenzieren, während sich entwickelnde Klassifizierungsrichtlinien und Pilotprojekte die technische Unsicherheit verringern. Der Ausbau von Refit-Ökosystemen und die Verbesserung von Wasserstoffspeicherlösungen beschleunigen die Akzeptanz bei Neubauten und Umbauten weiter.

Zu den führenden Akteuren zählen europäische Yachtbauer wie Feadship, Lurssen und Sanlorenzo sowie Technologieanbieter wie Siemens Energy, ABB und Ballard Power Systems. Der Trend geht zur Integration von Brennstoffzellen in großen Yachten, zu hybriden Wasserstoff-Batterie-Architekturen und zu Pilot-Vorzeigeprojekten zur Speicherung von flüssigem Wasserstoff. Strategische Kooperationen zwischen Werften und Brennstoffzellenherstellern nehmen zu, um die Kommerzialisierung zu beschleunigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für wasserstoffbetriebene Yachten

- Marktgröße 2025: 51,3 Millionen

- Marktgröße 2026: 63,8 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 343,3 Millionen US-Dollar

- CAGR: 23,4 % von 2026–2034

- Europa dominierte den Markt für wasserstoffbetriebene Yachten mit einem Anteil von 62,38 % im Jahr 2025.

- Das Segment der 24- bis 40-Meter-Yachten hatte im Jahr 2025 den größten Marktanteil.

- Das Segment mit einer Leistung unter 500 kW hatte im Jahr 2025 den größten Marktanteil.

Europa

Europa war mit 32,0 Millionen US-Dollar im Jahr 2025 Marktführer.

Nordamerika

Nordamerika verzeichnete ein stetiges Wachstum, unterstützt durch Clean-Marine-Initiativen.

Asien-Pazifik

Für den asiatisch-pazifischen Raum wird im Prognosezeitraum ein starkes Wachstum erwartet.

UNS

Der Markt soll im Jahr 2026 10,3 Millionen US-Dollar erreichen.

Japan

Es wird erwartet, dass der Markt im Jahr 2026 2,3 Millionen US-Dollar erreichen wird.

Mehr lesen

Markttrends für wasserstoffbetriebene Yachten

Flaggschiff-Projekte für emissionsfreie Superyachten beschleunigen Technologiedemonstration

Wasserstoffbetriebene Yachten werden zunehmend als Flaggschiff-Nachhaltigkeitsaussagen im Luxusschifffahrtssektor positioniert. Werften nutzen komplette Demonstrationsschiffe, um die Integration von Brennstoffzellen, die Wasserstoffspeicherung an Bord und hybride Energiemanagementsysteme zu validieren. Diese Projekte tragen dazu bei, das Risiko einer zukünftigen Kommerzialisierung zu verringern, indem sie Klassifizierung, Sicherheitskonformität und reale Leistungsherausforderungen berücksichtigen. Da Erstanwender betriebsbereite Wasserstoffyachten präsentieren, steigt das Vertrauen bei Eignern, Charterbetreibern und Versicherern. Der Trend ist besonders in Europa sichtbar, wo fortschrittliche Werften Wasserstoffantriebssysteme nutzen, um Ultra-Luxus-Angebote zu differenzieren. Solche Demonstratoren führen im Laufe der Zeit zu technologischen Spillover-Effekten auf kleinere Yachtkategorien.

- Im Mai 2024 startete Feadship das Projekt 821, das als weltweit erste Wasserstoff-Brennstoffzellen-Superyacht bezeichnet wird und die groß angelegte Integration von Flüssigwasserstoff- und Brennstoffzellensystemen demonstriert.

MARKTDYNAMIK

MARKTREIBER

Stärkung der Rahmenbedingungen für die Dekarbonisierung des Seeverkehrs, um die Einführung sauberer Antriebe voranzutreiben

Der weltweite Druck, die Treibhausgasemissionen im Seeverkehr zu reduzieren, beeinflusst das Segment der Luxusyachten. Die Strategien der Internationalen Seeschifffahrtsorganisation (IMO), die auf Netto-Null-Emissionen um die Mitte des Jahrhunderts abzielen, fördern die Entwicklung alternativer Kraftstoffe und die Forschung zu umweltfreundlichen, emissionsfreien Antrieben. Obwohl große Yachten einen Nischenanteil an den gesamten Meeresemissionen ausmachen, prägt die regulatorische Dynamik die Designerwartungen, die Hafenpolitik und die Finanzierungskriterien. Eigentümer betrachten den Wasserstoffantrieb zunehmend als eine zukunftsweisende Lösung, die mit langfristigen Umweltzielen und zukunftssicherer Einhaltung im Einklang steht. Die Werften reagieren darauf, indem sie in Fähigkeiten zur Brennstoffzellenintegration und fortschrittliche Sicherheitssysteme investieren, um neue Standards zu erfüllen.

- Im Juli 2023 verabschiedete die IMO ihre überarbeitete Treibhausgasstrategie und verpflichtete sich dazu, bis oder um 2050 Netto-Null-Emissionen aus der internationalen Schifffahrt zu erreichen, was den Übergang zu alternativen Schiffskraftstoffen verstärkt.

MARKTBEGRENZUNGEN

Begrenzte Wasserstoff-Bunker-Infrastruktur schränkt die weitverbreitete Einführung ein

Trotz des technologischen Fortschritts sind wasserstoffbetriebene Yachten mit Infrastrukturbeschränkungen konfrontiert, die eine schnelle Marktexpansion behindern. Spezielle Wasserstoff-Bunkeranlagen in Jachthäfen und Küstenknotenpunkten sind nach wie vor rar und die Lagerungs-, Transport- und Sicherheitsvorschriften variieren je nach Gerichtsbarkeit. Das Fehlen einer standardisierten MarineWasserstoffDas Betankungsnetz erhöht die Betriebsunsicherheit für Yachtbesitzer, die Langstreckenreisen planen. Hohe Investitionsausgaben für die kryogene Lagerung und die Einhaltung der Sicherheitsvorschriften im Hafen verlangsamen den Einsatz zusätzlich. Bis die Wasserstoffökosysteme an den Küsten ausgereift sind, wird sich die Einführung wasserstoffbetriebener Yachten wahrscheinlich auf die Nähe ausgewählter Pilotstandorte und nicht auf globale Kreuzfahrtrouten konzentrieren. Die Bereitschaft der Infrastruktur bleibt ein entscheidender Faktor für die Skalierung über Demonstrationsprojekte hinaus.

- Im Februar 2021 startete die Europäische Kommission ihre Initiativen zur Wasserstoffstrategie und betonte dabei den Ausbau der Infrastruktur als Voraussetzung für die Einführung von Wasserstoff in allen Verkehrssektoren, einschließlich maritimer Anwendungen.

MARKTCHANCEN

Der Ausbau der Produktion von grünem Wasserstoff schafft langfristiges Potenzial bei den Kraftstoffkosten

Das Wachstum der erneuerbaren Wasserstoffproduktion bietet eine strukturelle Chance für wasserstoffbetriebene Yachten. Mit der Erweiterung der Elektrolyseurkapazität und der zunehmenden Durchdringung erneuerbarer Energien wird erwartet, dass die Kosten für grünen Wasserstoff im Laufe der Zeit sinken werden. Dies verbessert die langfristige Betriebswirtschaftlichkeit von Wasserstoffyachten im Vergleich zu herkömmlichen fossilen Brennstoffen, insbesondere in Regionen, die stark in Wasserstoff-Wertschöpfungsketten investieren. Yachtbauer können sich mit neu entstehenden Wasserstoffzentren zusammenschließen, um Schiffe anzubieten, die für emissionsfreie Fahrten in ausgewiesenen grünen Korridoren optimiert sind. Sinkende Treibstoffkosten in Verbindung mit einem steigenden Umweltbewusstsein bei vermögenden Privatpersonen könnten die Einführung von Prämien beschleunigen.

HERAUSFORDERUNGEN DES MARKTES

Die Komplexität der technischen Integration stellt eine groß angelegte Kommerzialisierung vor Herausforderungen

Die Integration von Wasserstoff-Brennstoffzellen, kryogener Speicherung und Schiffssicherheitssystemen in Luxusyachten stellt einen erheblichen technischen Aufwand dar. Gewichtsverteilung, Belüftung, Brandbekämpfung und Klassifizierungsgenehmigungen erfordern maßgeschneiderte Designlösungen, insbesondere für größere Schiffe mit einer Leistung von mehr als 1 MW. Systemredundanz und integrierte Sicherheitsprotokolle führen zu weiteren Kosten- und Designbeschränkungen. Werften müssen sich eng mit Brennstoffzellenherstellern, Klassifizierungsgesellschaften und Regulierungsbehörden abstimmen, um Genehmigungen zu erhalten und so die Projektlaufzeiten zu verlängern. Begrenzte Felderfahrung im Vergleich zu herkömmlichen Schiffsmotoren erhöht auch das wahrgenommene technische Risiko bei Käufern. Die Bewältigung dieser Integrationsherausforderungen ist entscheidend für die Skalierung der Produktion über isolierte Projekte hinaus.

- Im Juni 2022 veröffentlichte die IMO vorläufige Richtlinien für die Sicherheit von Schiffen, die Brennstoffzellen-Strominstallationen nutzen, und unterstrich damit die speziellen regulatorischen Überlegungen, die für die Integration von Brennstoffzellen in Schiffen erforderlich sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Yachtgröße

Die Ausweitung der Akzeptanz mittelgroßer Yachten stärkt die Marktführerschaft im Segment der 24- bis 40-Meter-Yachten

Basierend auf der Yachtgröße wird der Markt in bis zu 24 Meter, 24–40 Meter, 40–70 Meter und über 70 Meter unterteilt.

Das 24- bis 40-Meter-Segment dominiert aufgrund ausgewogener Integrationsmöglichkeiten, mittlere Größe bietet ausreichend Platz fürBrennstoffzelleSysteme und starke Nachfrage seitens umweltbewusster Luxuskäufer und Sportyachtbetreiber. Diese Größenkategorie bietet eine praktische Reichweite und vermeidet gleichzeitig die extreme technische Komplexität von Megayachten. Es passt auch gut zu den wirtschaftlichen Aspekten der frühen Einführung von Wasserstoff und macht es für Pionierwerften wirtschaftlich rentabel.

- Im Januar 2023 stellte Sanlorenzo sein 50Steel-Projekt vor, das die Brennstoffzellentechnologie für große Yachten integriert und damit die Dynamik der Wasserstoffintegration bei mittelgroßen bis großen Yachten hervorhebt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment über 70 Meter wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 27,7 % wachsen.

Nach Wasserstoffspeichertyp

Das Segment für komprimierten gasförmigen Wasserstoff (CGH₂) gewinnt aufgrund der einfachen Integration an Bedeutung

Basierend auf der Art der Wasserstoffspeicherung ist der Markt in komprimierten gasförmigen Wasserstoff (CGH₂) und flüssigen Wasserstoff (LH₂) unterteilt.

CGH₂ dominiert, da es einfachere Speichersysteme, geringere Anforderungen an die kryogene Handhabung und eine einfachere Integration in mittelgroße Yachtdesigns bietet. Wasserstoffyachten im Frühstadium bevorzugen komprimierte Systeme aufgrund bewährter Industrieerfahrung und überschaubarer Sicherheitsmaßnahmen an Bord. Diese Praktikabilität unterstützt breitere Piloteinsätze und eine frühe Kommerzialisierung.

Es wird jedoch erwartet, dass LH₂ erheblich zunehmen wird, da größere Yachten eine höhere Energiedichte und größere Reichweiten benötigen. Das Segment Flüssigwasserstoff (LH₂) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 33,7 % wachsen.

Nach Build-Typ

Speziell gebaute Wasserstoffyachten verankern die Dominanz im Segment der neu gebauten Wasserstoffyachten

Basierend auf dem Bautyp ist der Markt in neu gebaute Wasserstoffyachten und Nachrüstung/Umbau unterteilt.

Das Segment der neu gebauten Wasserstoffyachten dominiert aufgrund der Designflexibilität, der optimierten Tankplatzierung, der Einhaltung der strukturellen Sicherheit und der integrierten Energiemanagementsysteme. Der Wasserstoffantrieb erfordert eine sorgfältige Planung in Bezug auf Gewichtsverteilung, Belüftung und Zertifizierung, die effizienter bei der Erstkonstruktion berücksichtigt werden kann als bei der Nachrüstung bestehender Dieselschiffe. Werften nutzen Neubauten, um emissionsfreie Innovationen zu präsentieren und Premium-Käufer zu gewinnen.

- Im Mai 2024 lieferte Feadship seine mit Wasserstoff-Brennstoffzellen betriebene Superyacht Project 821 aus und demonstrierte damit die speziell entwickelte Wasserstoffintegration in großem Maßstab.

Das Segment Nachrüstung/Umbau wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 31,7 % wachsen.

Nach Leistungsabgabe

Unten500 kWSegmentFührens WegenFrühzeitiger Einsatz auf Kompaktyachten

Basierend auf der Leistung wird der Markt in unter 500 kW, 500 kW–1 MW und über 1 MW unterteilt.

Das Segment unter 500 kW dominierte mit dem größten Marktanteil wasserstoffbetriebener Yachten, da sich die Wasserstoffeinführung weiterhin auf kleinere und mittelgroße Yachten konzentriert, wo der Energiebedarf überschaubar und das Integrationsrisiko geringer ist. Kompakte Brennstoffzellensysteme gepaart mit Batteriehybriden sorgen für zuverlässigen Antrieb bei gleichzeitiger Aufrechterhaltung der Betriebseffizienz. Diese Systeme senken im Vergleich zu Multi-Megawatt-Installationen auch die Investitionskosten. Mit zunehmender Reife der Wasserstofftechnologie steigt die Nachfrage nach Systemen mit höherer Kapazität für Superyachten.

- Im Oktober 2023 absolvierte Chinas erstes Schiff mit Wasserstoff-Brennstoffzellenantrieb eine Demonstrationsfahrt und bestätigte damit die skalierbare Leistung von Schiffsbrennstoffzellen.

Das Segment über 1 MW wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 29,3 % wachsen.

Regionaler Ausblick auf den Markt für wasserstoffbetriebene Yachten

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

EUROPA

Europe Hydrogen Powered Yacht Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa dominiert den Markt aufgrund seiner Konzentration hochwertiger Werften und einer proaktiven Dekarbonisierungspolitik. Die Region ist die Heimat führender Superyachtbauer, die in der Lage sind, komplexe Wasserstoff-Brennstoffzellensysteme zu integrieren. Regulatorische Klarheit, starke Klassifizierungsunterstützung und eine auf Nachhaltigkeit ausgerichtete Kundschaft stärken die Akzeptanz zusätzlich. Europäische Werften positionieren Wasserstoffyachten aktiv als erstklassige emissionsfreie Flaggschiffe und stärken so die Führungsposition der Region. Kontinuierliche Innovationen in der Schiffstechnik und die Zusammenarbeit mit Energietechnologieunternehmen unterstützen skalierbares langfristiges Wachstum über mehrere Yachtgrößenkategorien hinweg.

BRITISCHER MARKT FÜR WASSERSTOFFBETRIEBENE YACHTEN

Das Vereinigte Königreich profitiert von fortschrittlichem Fachwissen im Bereich Meerestechnik und steigenden Investitionen in Wasserstoff-Innovationscluster. Starke Fähigkeiten im Schiffsbau und Nachhaltigkeitsverpflichtungen unterstützen die schrittweise Integration von Wasserstoffyachten. Der britische Markt wird im Jahr 2026 voraussichtlich 4,3 Millionen US-Dollar erreichen.

DEUTSCHLAND MARKT FÜR WASSERSTOFFBETRIEBENE YACHTEN

Deutschland soll im Jahr 2026 durch leistungsstarke Schiffstechnik, Brennstoffzellen-Technologie-Know-how und Präzisionsfertigung einen Beitrag von rund 9,3 % leisten. Die Zusammenarbeit zwischen Energietechnologieunternehmen und Werften verbessert die Integration von Wasserstoffantrieben in Premiumschiffen.

NORDAMERIKA

Das Wachstum des Marktes für wasserstoffbetriebene Yachten in Nordamerika verzeichnet einen stetigen Anstieg, unterstützt durch eine starke Umrüstungsinfrastruktur und wachsende Innovationsinitiativen für saubere Marine. Die Region profitiert von fortschrittlichen Yachthafennetzwerken, einer hohen Yachtbesitzdichte und aktiven Forschungsprogrammen zur Dekarbonisierung. Die Akzeptanz bleibt im Vergleich zu Europa moderat, aber die durch Nachrüstungen vorangetriebene Wasserstoffintegration nimmt zu, da die Sicherheitsrahmen ausgereift sind. Die zunehmende Zusammenarbeit zwischen Technologieentwicklern und Yachtwerften stärkt die langfristigen Aussichten der Region. Aufgrund ihrer Größe und ihrer schiffstechnischen Fähigkeiten bleiben die USA für die regionale Dynamik von zentraler Bedeutung.

US-amerikanischer Markt für wasserstoffbetriebene Yachten

Die USA sind aufgrund ihrer großen Luxusyachtflotte, ihres etablierten Refit-Ökosystems und ihrer maritimen Innovationsprogramme führend bei der regionalen Akzeptanz. Versuche mit Wasserstoffantrieben und Initiativen zur maritimen Dekarbonisierung wecken das Interesse von Premium-Yachtbesitzern. Eine starke Küsteninfrastruktur und private Investitionen in die Wasserstofftechnologie steigern das Kommerzialisierungspotenzial und positionieren das Land als zentralen Wachstumsmotor Nordamerikas. Der US-Markt wird im Jahr 2026 voraussichtlich 10,3 Millionen US-Dollar erreichen.

ASIEN-PAZIFIK

Der asiatisch-pazifische Raum entwickelt sich zu einer schnell wachsenden Region, angetrieben durch staatlich geförderte Wasserstoffinitiativen und wachsende Schiffbaukapazitäten. Demonstrationsschiffe, politische Fahrpläne und Investitionen in die Wasserstoffinfrastruktur stärken die regionale Bereitschaft. Während sich die anfängliche Einführung auf kleinere Schiffe und Pilotprogramme konzentriert, bewegt sich die Region allmählich in Richtung der Integration größerer Yachten. Die Ausrichtung der Industriepolitik und der Ausbau mariner Technologie-Ökosysteme beschleunigen sich, insbesondere in Ostasien. Es wird erwartet, dass die Region im Prognosezeitraum stetig an Marktanteilen gewinnt, da die inländischen Wasserstoffversorgungsketten ausgereifter werden.

CHINA-MARKT FÜR WASSERSTOFFBETRIEBENE YACHTEN

China treibt Wasserstoffanwendungen im Meer durch staatlich geförderte Demonstrationsschiffe voran und baut Initiativen für saubere Energie aus. Seine starke Schiffbauindustrie und das wachsende Wasserstoffökosystem bieten Skalierbarkeitsvorteile bei der langfristigen Yachtintegration. Es wird erwartet, dass China im Jahr 2026 einen Anteil von 30,3 % erreichen wird.

JAPANISCHER MARKT FÜR WASSERSTOFFBETRIEBENE YACHTEN

Japan nutzt etabliertes Brennstoffzellen-Know-how und maritime Technologieinnovationen. Von der Regierung unterstützte Wasserstoff-Roadmaps und die Zusammenarbeit mit Schiffsherstellern positionieren das Land als technologiegetriebenen Beitragszahler. Japan wird im Jahr 2026 voraussichtlich einen Wert von 2,3 Millionen US-Dollar haben.

INDISCHER MARKT FÜR WASSERSTOFFBETRIEBENE YACHTEN

Indien betritt nach und nach den Wasserstoff-Meeresraum durch politisch unterstützte Piloteinsätze und die Beteiligung von Werften. Indien wächst am schnellsten, mit einer jährlichen Wachstumsrate von 33,9 % im Prognosezeitraum, und die Ambitionen für saubere Energie und der Ausbau der maritimen Infrastruktur unterstützen das zukünftige Einführungspotenzial.

REST DER WELT MARKT FÜR WASSERSTOFFBETRIEBENE YACHTEN

Der Rest der Welt, einschließlich des Nahen Ostens und ausgewählter aufstrebender Marinezentren, weist ein allmähliches, aber selektives Wachstum auf. Die Akzeptanz wird in erster Linie durch die Nachfrage nach Ultra-Luxus-Yachten und Nachhaltigkeits-Branding vorangetrieben und nicht durch groß angelegte industrielle Wasserstoff-Ökosysteme. Während Einschränkungen in der Infrastruktur weiterhin ein Hindernis darstellen, unterstützen vermögende Kunden und Initiativen zur Modernisierung von Jachthäfen den Einsatz von Nischen-Wasserstoffyachten. Der Anteil des Wachstums bleibt im Vergleich zu Europa und dem asiatisch-pazifischen Raum geringer, bietet aber langfristig erstklassige Projektchancen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Fortschrittliche Brennstoffzellenintegration, strategische Werftpartnerschaften und grüne Energieallianzen bestimmen die Wettbewerbspositionierung

Die globalen Markttrends für wasserstoffbetriebene Yachten sind durch technologische Experimente, hohe Kapitalintensität und Zusammenarbeit zwischen Luxuswerften und Anbietern sauberer Energietechnologie gekennzeichnet. Führende Yachtbauer wie Feadship, Lurssen, Sanlorenzo und Benetti konkurrieren durch die Integration fortschrittlicher Brennstoffzellensysteme, Hybridbatteriearchitekturen und optimierter Wasserstoffspeicherlösungen in ihre Premiumschiffe. Technologieanbieter, darunter Siemens Energy, ABB, Ballard Power Systems und MAN Energy Solutions, unterstützen die Wettbewerbsfähigkeit durch skalierbare Schiffsbrennstoffzellen.Energiemanagementsystemeund Sicherheitstechnik-Know-how. Unternehmen differenzieren sich durch speziell entwickelte Wasserstoffplattformen, energieeffiziente Rumpfkonstruktionen und emissionsfreie Langstreckenkreuzfahrtmöglichkeiten. Strategische Allianzen zwischen Werften, Klassifikationsgesellschaften und Wasserstoffinfrastrukturentwicklern stärken die Kommerzialisierungspfade.

- Im Mai 2024 lieferte Feadship seine mit Wasserstoff-Brennstoffzellen betriebene Superyacht Project 821 aus und demonstrierte damit die groß angelegte Integration von Flüssigwasserstoffspeicherung und Brennstoffzellenantrieb und stärkte damit die Wettbewerbsdynamik in Richtung emissionsfreiem Luxusyachtsport.

LISTE DER WICHTIGSTEN WASSERSTOFFBETRIEBENEN YACHTUNTERNEHMEN IM PROFIL

- Lürssen (Deutschland)

- Feadship / Royal Van Lent (Niederlande)

- Damen Shipyards Group(Niederlande)

- Sanlorenzo S.p.A. (Italien)

- Ferretti-Gruppe (Italien)

- Azimut Benetti Group (Italien)

- Sunreef Yachts (Polen)

- Fincantieri S.p.A. (Italien)

- Heesen Yachts (Niederlande)

- Oceanco (Niederlande)

- Baglietto (Italien)

- Enata Group (VAE)

- Siemens Energy (Deutschland)

- Ballard Power Systems (Kanada)

- PowerCell Sweden AB (Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:VINSSEN und MANA Engineering haben eine Absichtserklärung unterzeichnet, um gemeinsam eine Nachrüstlösung für Wasserstoff-Brennstoffzellen zu entwickeln und eine grundsätzliche Genehmigung mit einer Klassifizierungsgesellschaft anzustreben. Die Machbarkeitsstudie zur AiP-Integration für den technischen Arbeitsablauf spiegelt wider, wie die Nachrüstung von Wasserstoffyachten voraussichtlich voranschreiten wird, insbesondere für größere Leistungsklassen.

- November 2025:Newlight berichtete über den Abschluss der Factory Acceptance Test (FAT) mit RINA für ein Wasserstoff-Nachrüstpaket für Zwei- und ViertakterSchiffsmotoren, was die Beimischung von Wasserstoff ermöglicht, um Emissionen zu reduzieren. Der Meilenstein unterstützt den Nachrüstungs-/Umbaupfad, der für Yachten wichtig ist, bei denen Eigner Upgrades gegenüber Neubauten bevorzugen, indem die Nachrüstungstechnologie näher an die Schiffsinstallation herangeführt wird.

- Dezember 2025:Indien hat in Varanasi sein erstes einheimisches Wasserstoff-Brennstoffzellen-Passagierschiff in den kommerziellen Dienst gestellt, das als landesweite Demonstration für eine saubere Seefahrt gebaut wurde. Obwohl es sich nicht um eine Yacht handelt, erweitert das Programm die regionalen Lieferantenkapazitäten für Brennstoffzellen-Schiffssysteme und die Erfahrung in der Sicherheitszertifizierung – grundlegende Inputs, die später die Einführung von Wasserstoff in Ökosystemen von Freizeitbooten unterstützen können.

- Oktober 2025:Hindustan Shipyard Limited unterzeichnete Absichtserklärungen mit der Indian Ports Association im Rahmen des indischen Green Tug Transition Programme, einschließlich der Entwicklung wasserstoffbetriebener Schlepper. Auch wenn dies außerhalb des Yachtsports liegt, signalisiert dies eine Ausweitung der OEM-Hafenzusammenarbeit bei wasserstoffbetriebenen Schiffsantrieben und Betankungsbereitschaftsfähigkeiten, die sich auf Jachthäfen und Küstendienstleister auswirken können, die künftige Wasserstoffyachten unterstützen.

- September 2025:Royal Huisman stellte ein neues Superyacht-Konzept vor, das in enger Zusammenarbeit mit Cor D. Rover Design, Rondal und Artemis Technologies entwickelt wurde und ein Flügelsegelkonzept mit Wasserstoff-Brennstoffzellentechnologie kombiniert. Es wird im Schaufenster der Monaco Yacht Show präsentiert und signalisiert, dass sich eine breitere Zulieferer-Werft zusammenschließt, um Wasserstoffsysteme mit effizienzorientierten Yachtarchitekturen zu kombinieren.

BERICHTSBEREICH

Die globale Marktanalyse für wasserstoffbetriebene Yachten bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktforschungsdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen, strategischen Partnerschaften, Fusionen und Übernahmen. Die Marktprognose bietet eine umfassende Wettbewerbslandschaft, einschließlich des bedeutendsten globalen Marktanteils, neuer Chancen und Profile der wichtigsten Akteure in der Automobilindustrie.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 23,4 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Yachtgröße, nach Wasserstoffspeichertyp, nach Bautyp, nach Leistungsabgabe und nach Region |

| Nach Yachtgröße |

|

| Nach Wasserstoffspeichertyp |

|

| Nach Build-Typ |

|

| Nach Leistungsabgabe |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 51,3 Millionen US-Dollar und soll bis 2034 343,3 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Europas bei 32,0 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 23,4 % wächst.

Nach Bautyp war das Segment der neu gebauten Wasserstoffyachten marktführend.

Die Stärkung der maritimen Dekarbonisierungsrahmen sind die Schlüsselfaktoren, die den Markt antreiben.

Zu den wichtigsten Marktteilnehmern zählen Feadship, Lurssen, Sanlorenzo, Siemens Energy, ABB und Ballard Power Systems.

Europa hatte im Jahr 2025 den größten Marktanteil.

Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf