Marktgröße, Anteil und Branchenanalyse für Wasserstoffbusse, nach Bustyp (Einzeldeck, Doppeldeck und Gelenkdeck), nach Leistungsabgabe (unter 100 kW, 100-200 kW und über 200 kW), nach Technologie (Protonenaustauschmembran-Brennstoffzelle (PEMFC), Festoxid-Brennstoffzelle (SOFC) und alkalische Brennstoffzelle (AFC)), nach Herstellungstyp (neuer Wasserstoffbus und nachgerüstet) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

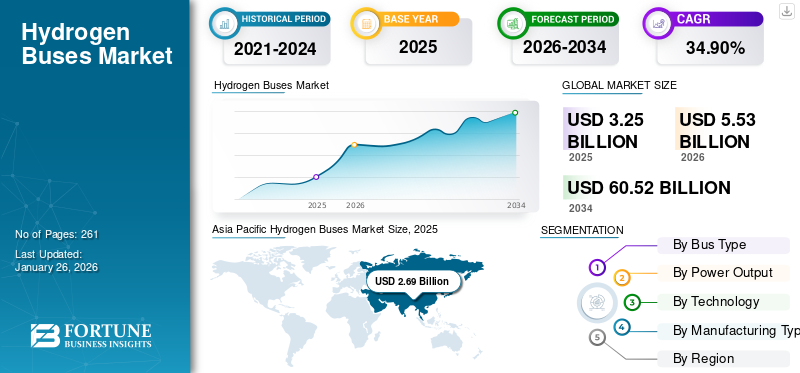

Die globale Marktgröße für Wasserstoffbusse wurde im Jahr 2025 auf 3,25 Milliarden US-Dollar geschätzt und soll von 5,53 Milliarden US-Dollar im Jahr 2026 auf 60,52 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 34,90 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 82,77 % im Jahr 2025.

Ein Wasserstoffbus verfügt über eine Antriebsart, die mit Wasserstoff-Brennstoffzellen betrieben wird. Diese Busse verbrauchen Wasserstoffgas als Kraftstoffquelle und wandeln es durch eine chemische Reaktion in der Brennstoffzelle in Strom um. Der erzeugte Strom wird zum Antrieb des Elektromotors verwendet, der die Räder des Busses antreibt und antreibt. Der entscheidende Vorteil von Wasserstoffbussen besteht darin, dass sie als einziges Nebenprodukt des Wasserstoffs keinerlei Abgasemissionen verursachenBrennstoffzelleDie Reaktion ist Wasserdampf. Dies macht sie zu einer sauberen Energiealternative zu herkömmlichen Diesel- oder Benzinfahrzeugen. Im Vergleich zu herkömmlichen Bussen mit Verbrennungsmotor bieten diese Busse außerdem einen geräuschärmeren Betrieb.

Die zunehmende Menge an Treibhausgasemissionen aus dem Transportsektor und die rasche Urbanisierung haben zu ständigen Anforderungen an die Reduzierung der Umweltverschmutzung und der Emissionen geführt. Es besteht ein wachsender Bedarf, den Einsatz alternativer Kraftstoffe und alternativer Automobilantriebsstränge auf der Straße in Mobilitätsanwendungen zu steigern, um die allgemeine Lebensqualität zu verbessern und das Umweltgleichgewicht wiederherzustellen. Daher nehmen OEMs Brennstoffzellen-Busmodelle in ihre Produktpalette auf, um sauberere und nachhaltigere Transportlösungen einzuführen. Beispielsweise arbeitete Honda im Januar 2024 mit General Motors (GM) zusammen und skizzierte Schlüsselstrategien zur verstärkten Nutzung der Wasserstoff-Brennstoffzellentechnologie, während das Unternehmen sein Wasserstoffgeschäft ausbauen möchte. Das Unternehmen hat mit der Massenproduktion von Fuel Cell System Manufacturing LLC (FCSM) begonnen, einer Joint-Venture-Produktionsstätte mit General Motors (GM) in Brownstown, Michigan.

Steigende Umweltbedenken, unterstützende staatliche Maßnahmen und technologische Fortschritte zur Verbesserung der städtischen Luftqualität und zur Eindämmung des Emissionsniveaus treiben das Marktwachstum voran. Diese Fortschritte haben Wasserstoffbusse praktikabler und geeigneter für den Transport gemacht. So bestellte die Stadtverwaltung von Barcelona im Januar 2024 36 Wasserstoffbusse von Solaris und zwei Einheiten Gelenkbusse mit 70-kW-Brennstoffzellen.

Die COVID-19-Pandemie hat die Produktionsaktivitäten und Lieferketten weltweit gestört und zu Verzögerungen bei der Produktion und dem Einsatz von Brennstoffzellenbussen geführt. Die Pandemie wirkte sich auf die Entwicklung von Wasserstofftechnologien aus, da diese Technologie eine gut koordinierte Lieferkette erfordert und erhebliches Kapital für die Demonstration erforderlich ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Wasserstoffbusse

Die Weiterentwicklung der Wasserstoff-Brennstoffzellentechnologie zur Verbesserung von Effizienz, Leistung und Kosteneffizienz liegt auf dem Markt im Trend

Ein technologischer Trend, der die globale Wasserstoffbusindustrie prägt, ist die Weiterentwicklung der Wasserstoff-Brennstoffzellentechnologie zur Verbesserung von Effizienz, Leistung und Kosteneffizienz. Die Brennstoffzellentechnologie ist das Herzstück von Wasserstoff-Brennstoffzellenbussen. Sie wandelt Wasserstoffgas durch eine elektrochemische Reaktion in Elektrizität um, um Elektromotoren anzutreiben und das Fahrzeug anzutreiben. Während sich die Branche weiter weiterentwickelt, zeichnen sich mehrere wichtige technologische Trends ab, um die Leistungsfähigkeit und Wettbewerbsfähigkeit von Bussen mit Wasserstoff-Brennstoffzellen zu verbessern. Ein weiterer entscheidender Technologietrend ist die Optimierung von Wasserstoffspeicher- und -liefersystemen, um die Speicherkapazität an Bord zu erhöhen, die Betankungszeiten zu verkürzen und die Gesamteffizienz zu verbessern.

Innovationen bei Wasserstoffspeichermaterialien wie fortschrittlichen Verbundtanks und Metallhydriden ermöglichen es Herstellern, Busse mit größeren Wasserstoffspeicherkapazitäten zu entwickeln, wodurch die Reichweite des Fahrzeugs erhöht und die Häufigkeit von Tankstopps verringert wird. Darüber hinaus treiben Fortschritte bei den Wasserstoffproduktionsmethoden, insbesondere die Elektrolyse mit erneuerbaren Energiequellen, den Übergang vorangrüner Wasserstoffund den ökologischen Fußabdruck von Bussen mit Wasserstoff-Brennstoffzellen zu reduzieren.

Wachstumsfaktoren für den Markt für Wasserstoffbusse

Der zunehmende Bedarf an saubereren Technologien zur Reduzierung der Emissionswerte unterstützt das Marktwachstum

Die dringende Notwendigkeit, die Luftverschmutzung zu bekämpfen und die Auswirkungen des Klimawandels abzumildern, ist ein wichtiger Treiber für den globalen Markt für Wasserstoffbusse. Da sich die Urbanisierung beschleunigt und die Bevölkerung wächst, kämpfen Städte auf der ganzen Welt mit einer sich verschlechternden Luftqualität und den schädlichen Auswirkungen von Fahrzeugabgasen. Nach Angaben der Internationalen Energieagentur (IEA) ist der Transportsektor einer der größten Verursacher der weltweiten Kohlendioxidemissionen (CO2) und macht im Jahr 2020 etwa 24 % der gesamten energiebedingten CO2-Emissionen aus.

Busse mit Wasserstoff-Brennstoffzellen stellen eine überzeugende Lösung für diese dringenden Umweltherausforderungen dar. Im Gegensatz zu herkömmlichen Dieselbussen, die Schadstoffe wie Stickoxide (NOx), Feinstaub (PM) und Treibhausgase (THGs) ausstoßen, verursachen Wasserstoff-Brennstoffzellenbusse keinerlei Abgasemissionen. Anstatt fossile Brennstoffe zu verbrennen, BrennstoffzelleElektrobusse(FCEB) nutzen Brennstoffzellen zur Stromerzeugung durch eine chemische Reaktion zwischen Wasserstoff und Sauerstoff, wobei als einziges Nebenprodukt Wasserdampf entsteht. Dieser emissionsfreie Betrieb trägt dazu bei, die Luftverschmutzung zu verringern und Treibhausgasemissionen zu reduzieren, was zu einer saubereren und gesünderen städtischen Umwelt beiträgt.

Regierungsrichtlinien und -initiativen spielen eine entscheidende Rolle bei der Förderung des Marktwachstums

Staatliche finanzielle Anreize und Finanzierung spielen eine entscheidende Rolle bei der Förderung des Marktwachstums für Wasserstoffbusse, indem sie Forschung, Entwicklung, Einsatz und Infrastrukturausbau unterstützen. Diese Anreize tragen dazu bei, Hindernisse wie hohe Vorlaufkosten, technologische Unsicherheiten und begrenzte Infrastruktur zu überwinden und beschleunigen so die Einführung emissionsfreier Busse als nachhaltige Transportlösung.

Regierungen auf der ganzen Welt stellen erhebliche Mittel zur Verfügung, um Forschungs- und Entwicklungsbemühungen im Bereich Wasserstoff- und Brennstoffzellentechnologien zu unterstützen, einschließlich Verbesserungen der Effizienz, Haltbarkeit und Kosteneffizienz von Brennstoffzellen. Beispielsweise investiert das Fuel Cell Technologies Office (FCTO) des US-Energieministeriums in Forschungsprojekte, die sich auf die Entwicklung innovativer Brennstoffzellentechnologien für Transportanwendungen konzentrieren, darunter Brennstoffzellen-Elektrobusse (FCEB). Diese Anreize kommen Verkehrsbetrieben bei der Bewältigung der höheren Vorlaufkosten von Wasserstoffbussen im Vergleich zu herkömmlichen Dieselbussen zugute und machen sie für öffentliche Verkehrsbetriebe und Flottenbetreiber finanziell attraktiver. In Europa beispielsweise stellt das Fuel Cells and Hydrogen Joint Undertaking (FCH JU) der Europäischen Union im Rahmen seines Horizont-2020-Programms Mittel für den Einsatz von Wasserstoffbussen bereit. In ähnlicher Weise bieten Japan, Südkorea und China verschiedene finanzielle Anreize, um die Einführung von Wasserstoff-Brennstoffzellenbussen zu fördern und die Entwicklung der Wasserstoffinfrastruktur zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

EINHALTENDE FAKTOREN

Hohe Kosten für wesentliche Elemente gepaart mit unzureichender Nachfüllinfrastruktur behindern die Marktexpansion

Der bremsende Faktor für die Nachfrage nach Wasserstoffbussen sind die hohen Kosten, die mit der Wasserstoff-Brennstoffzellentechnologie und -infrastruktur verbunden sind. Während Wasserstoff-Brennstoffzellenbusse zahlreiche Umweltvorteile bieten, darunter einen emissionsfreien Betrieb und reduzierte Treibhausgasemissionen, können die Vorabkosten für den Kauf von Wasserstoffbussen und den Aufbau der erforderlichen Infrastruktur unerschwinglich hoch sein. Der Hauptkostentreiber für Brennstoffzellen-Elektrobusse (FCEB) ist das Brennstoffzellensystem selbst. Brennstoffzellen sind komplexe elektrochemische Geräte, die Wasserstoffgas in Elektrizität umwandeln, um den Elektromotor des Busses anzutreiben.

Die Herstellung dieser Brennstoffzellensysteme ist immer noch relativ teuer, vor allem aufgrund der hohen Materialkosten, beispielsweise für Platin, das in Brennstoffzellenkatalysatoren verwendet wird. Dadurch ist der Anschaffungspreis von Wasserstoff-Brennstoffzellenbussen deutlich höher als der von herkömmlichen Diesel- oder sogar batterieelektrischen Bussen. Mit fortschreitender Technologie, der Verwirklichung von Skaleneffekten und effizienteren Produktionsverfahren wird erwartet, dass die Kosten für Wasserstoff-Brennstoffzellenbusse und die Infrastruktur sinken, wodurch sie gegenüber herkömmlichen Alternativen wettbewerbsfähiger werden und eine breitere Marktakzeptanz vorantreiben. Die Überwindung dieser Kostenbarrieren bleibt jedoch kurzfristig eine entscheidende Herausforderung für das Wachstum der globalen Busindustrie.

Marktsegmentierungsanalyse für Wasserstoffbusse

Nach Bustypanalyse

Das Segment der einstöckigen Wasserstoffbusse hatte aufgrund seines umfangreichen Einsatzes auf regulären Buslinien den höchsten Anteil

Je nach Bustyp ist der Markt in Einzeldecker, Doppeldecker und Gelenkdecker unterteilt.

Das Eindecker-Segment wird im Jahr 2026 einen Marktanteil von 59,49 % ausmachen. Eindecker-Brennstoffzellenbusse erfreuen sich im öffentlichen Verkehrssektor aufgrund ihrer Umweltvorteile, technologischen Fortschritte, kompakten Größen und der zunehmenden Unterstützung durch Regierungen und Verkehrsbehörden immer größerer Beliebtheit. Diese Busse werden im städtischen Nahverkehr eingesetzt und bieten saubere und leise Transportmöglichkeiten in der Stadt. Es wird erwartet, dass zunehmende Verträge für Eindeckerbusse in verschiedenen Regionen das Marktwachstum dieses Segments im Prognosezeitraum weiter vorantreiben werden.

Auch die Segmente der Gelenkdeck- und Doppeldeckersegmente werden im Prognosezeitraum voraussichtlich eine höhere CAGR verzeichnen. Diese Busse sind so konzipiert, dass sie eine größere Passagierkapazität bieten und gleichzeitig die Vorteile der Wasserstoff-Brennstoffzellentechnologie beibehalten. Diese Busse werden vor allem in städtischen Gebieten mit hoher Fahrgastnachfrage nach urbaner Mobilität eingesetzt.

Durch Leistungsanalyse

Die steigende Nachfrage nach Transportmitteln mit geringer Kapazität in den Städten steigerte das Wachstum im Segment unter 100 kW

Nach der Leistung wird der Markt in unter 100 kW, 100 kW–200 kW und über 200 kW eingeteilt.

Das Segment unter 100 kW wird im Jahr 2026 voraussichtlich 56,60 % des Marktes ausmachen. Busse mit einer Leistung von unter 100 kW sind für Transporte mit geringer Kapazität und Shuttle-Dienste in städtischen und vorstädtischen Gebieten konzipiert. Mehrere Busbetreiber bestellen Wasserstoffbusse mit einer Leistung von weniger als 100 kW, um die Nachhaltigkeit des öffentlichen Verkehrs zu fördern. Beispielsweise bestellten die Stadtwerke Aschaffenburg Verkehrs-GmbH im Februar 2023 zwölf Wasserstoffbusse von Solaris für den Einsatz in Deutschland. Die Urbino 12-Wasserstoffeinheiten werden über einen 70-kW-Brennstoffzellensatz verfügen, während die Urbino 18-Wasserstoff-Brennstoffzellenbusse über ein 100-kW-Brennstoffzellenmodul verfügen.

Es wird erwartet, dass das 100-kW-200-kW-Segment im Prognosezeitraum die höchste Wachstumsrate verzeichnen wird. Busse in Standardgröße, die für den Stadt- und Überlandverkehr eingesetzt werden, verfügen über Brennstoffzellenstapel mittlerer Leistung im Bereich von 100 kW bis 200 kW. Diese Busse bieten eine ausreichende Leistung für mittlere Passagierkapazitäten und Mittelstreckenstrecken.

Durch Technologieanalyse

Das Wachstum im Segment der Protonenaustauschmembran-Brennstoffzellen steigerte sich aufgrund ihrer höheren Energieeffizienz

Basierend auf der Technologie wird der Markt in Protonenaustauschmembran-Brennstoffzellen (PEMFC), Festoxid-Brennstoffzellen (SOFC) und alkalische Brennstoffzellen (AFC) eingeteilt.

Im Jahr 2026 wird dieProtonenaustauschmembran-Brennstoffzelle (PEMFC)Das Segment wird voraussichtlich mit einem Anteil von 59,13 % den Markt anführen. PEMFCs sind für ihre hohe Energieeffizienz bekannt, die bei der Umwandlung der chemischen Energie von Wasserstoff in elektrische Energie oft über 50 % liegt. Diese Effizienz kann den Energieverbrauch senken und die Kosteneinsparungen erhöhen. Mit Wasserstoff als Brennstoff können PEMFCs einen Wirkungsgrad von bis zu 65 % erreichen, wobei Wasser das einzige Nebenprodukt ist. Aufgrund der höheren Effizienz nutzen mehrere OEMs die PEM-Technologie in Brennstoffzellenbussen.

DerFestoxidbrennstoffzelle (SOFC)Es wird geschätzt, dass das Segment im gesamten Prognosezeitraum die höchste Wachstumsrate aufweist. SOFC ist eine aufstrebende Technologie mit dem Potenzial, verschiedene Sektoren, einschließlich des Transportwesens, zu modernisieren. Wasserstoff-Brennstoffzellenbusse sind ein Anwendungsbereich, in dem die SOFC-Technologie erforscht wird. SOFCs sind hocheffizient und können einen hohen elektrischen Wirkungsgrad von typischerweise etwa 60–70 % erreichen, wodurch sie für energieintensive Anwendungen wie Busse geeignet sind. SOFCs haben das Potenzial für eine lange Lebensdauer und sind weniger anfällig für Degradation als andere Brennstoffzellentypen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Analyse des Herstellungstyps

Höhere Effizienz durch neuen Wasserstoffbus fördert Segmentwachstum

Der Markt ist je nach Herstellungstyp in neue Wasserstoffbusse und Nachrüstungen unterteilt.

Es wird erwartet, dass das Segment der neuen Wasserstoffbusse im Jahr 2026 den Markt mit einem Anteil von 93,67 % dominieren wird. Diese neuen Busse werden speziell mit integrierter Wasserstoff-Brennstoffzellentechnologie gebaut. Dies ermöglicht ein nahtloses Design und eine Optimierung, was häufig zu einer Verbesserung von Effizienz und Leistung führt. Neue Busse werden mit den neuesten Fortschritten in der Wasserstoff-Brennstoffzellentechnologie konstruiert, die im Vergleich zur Nachrüstung älterer Busse eine höhere Effizienz und längere Reichweiten bieten kann.

Es wird erwartet, dass das nachgerüstete Segment im Prognosezeitraum deutlich zunehmen wird. OEMs rüsten Reisebusse mit Wasserstofftechnologien nach oder modernisieren sie, um ihren ökologischen Fußabdruck zu verringern. Die Nachrüstungskosten sind geringer als beim Kauf eines neuen Wasserstofffahrzeugs, aber auch ökologisch, da die Nachrüstung die Lebensdauer des Fahrzeugs verlängert. Laut einer Studie der Agentur für Umwelt- und Energiemanagement (ADEME) vom März 2021 können die Emissionen eines Reisebusses um 87 % gesenkt werden, wenn der Dieselmotor durch ein neues emissionsfreies Elektroaggregat ersetzt wird. Mehrere Länder entscheiden sich für die Nachrüstung ihrer Busflotte, um die Gesamtproduktionskosten zu senken.

REGIONALE EINBLICKE

Erhöhte Verbreitung emissionsfreier Fahrzeuge in China und Südkorea treibt das Marktwachstum im asiatisch-pazifischen Raum voran

Auf der Grundlage der Region ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Hydrogen Buses Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 2,69 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 82,77 % entspricht, und wird im Jahr 2026 voraussichtlich 4,55 Milliarden US-Dollar erreichen. Verschiedene Länder in der Region verzeichnen ein robustes Wachstum im Automobilsektor. Mehrere staatliche Initiativen zur Eindämmung des Emissionsniveaus und unterstützende staatliche Maßnahmen zur Förderung nachhaltiger Mobilitätslösungen sind die Hauptfaktoren für das regionale Wachstum. Japan, Südkorea und China haben ein starkes Engagement für Wasserstofftechnologien gezeigt. Die Regierungen dieser Länder haben erhebliche finanzielle Unterstützung und Anreize für die Entwicklung und den Einsatz wasserstoffbetriebener Fahrzeuge, einschließlich Busse, bereitgestellt. Der japanische Markt soll bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 3,67 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 0,3 Milliarden US-Dollar, was 9,23 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 0,54 Milliarden US-Dollar erreichen. Die europäischen Länder haben strenge Umweltvorschriften und ehrgeizige Emissionsreduktionsziele. Wasserstoffbusse, die keinerlei Abgasemissionen verursachen, wurden als praktikable Lösung zur Erreichung dieser Ziele und zur Verbesserung der städtischen Luftqualität angesehen. Darüber hinaus wird erwartet, dass feste Bekenntnisse zur CO2-Neutralität und bevorstehende regionale Wasserstoffprojekte das Marktwachstum weiter vorantreiben werden. Der britische Markt wird bis 2026 voraussichtlich 0,14 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,17 Milliarden US-Dollar erreichen wird.

Nordamerika

Im Jahr 2025 hielt Nordamerika 7,38 % des Weltmarktanteils und erreichte einen Wert von 0,24 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,43 Milliarden US-Dollar prognostiziert. Zunehmende Regierungsinitiativen in der Region, insbesondere in US-amerikanischen Metropolen, zur Einführung von Wasserstoffbussen für den öffentlichen Verkehr treiben das Marktwachstum in der Region voran. Es wird geschätzt, dass auch der Rest der Welt im Prognosezeitraum aufgrund der zunehmenden Technologieakzeptanz in den Regionen Südamerikas und des Nahen Ostens stetig wachsen wird. Der US-Markt soll bis 2026 ein Volumen von 0,4 Milliarden US-Dollar erreichen.

Rest der Welt

Der Markt im Rest der Welt machte im Jahr 2025 0,01 Milliarden US-Dollar aus, was 0,31 % der globalen Industrie entspricht, und wird voraussichtlich im Jahr 2026 0,01 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Markt für Wasserstoffbusse

Hoher Fokus der Marktteilnehmer auf die Einführung neuer Busse, um Wettbewerbsvorteile zu erlangen und das Marktwachstum voranzutreiben

Verschiedene regionale und internationale Akteure entwickeln kontinuierlich fortschrittliche Strategien für Wettbewerbsvorteile. Viele Unternehmen verfolgen Marktstrategien wie die Einführung neuer Busse, Übernahmen, Partnerschaften und Kooperationsstrategien, um Marktwachstum zu ermöglichen. Beispielsweise hat die Go-Ahead Group im Juli 2023 in Großbritannien eine Flotte von Eindecker-20-Brennstoffzellenbussen auf den Markt gebracht, um Passagiere auf Strecken in den Gebieten Gatwick Airport, Crawley und Horley zu befördern. Das Projekt wird durch Mittel in Höhe von über 4,6 Millionen US-Dollar aus dem Ultra-Low-Emission-Bus-Programm der Regierung unterstützt.

Die Top-10-Player der Branche: Tata Motors Limited, Ashok Leyland, Volvo Group, Daimler Buses, New Flyer, Yutong Bus Co., Ltd, Solaris Bus & Coach sp, Hino Motors, Wrightbus und Hyundai Motors sind aktiv an der Entwicklung und Produktion von Wasserstoff beteiligtBrennstoffzellenfahrzeuge, einschließlich Busse.

Liste der profilierten Schlüsselunternehmen:

- Wrightbus(Irland)

- SOLARIS(Polen)

- Tata Motors Limited (Indien)

- Hyundai (Südkorea)

- Volvo-Gruppe(Schweden)

- NFI Group Inc. (Kanada)

- Daimler Buses (Deutschland)

- Hino Motors (Japan)

- SunLine Transit Agency (USA)

- Yutong (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2024 –NFI Group Inc. (NFI) hat einen neuen langfristigen Liefervertrag zum Kauf von Brennstoffzellenmodulen von Ballard Power Systems mit Sitz in Burnaby, B.C., unterzeichnet. Im Rahmen der Vereinbarung wird Ballard New Flyer mindestens 100 FCmove-HD+-Module zur Verfügung stellen. Die Module werden die Wasserstoff-Brennstoffzellenbusse Xcelsior CHARGE FC von New Flyer antreiben.

- Januar 2024 –Der deutsche Betreiber Rheinbahn Düsseldorf bestellte 10 Solaris Urbino und 12 Wasserstoffbusse. Die Stadt hat ihre Strategie umgesetzt, indem sie sowohl batterieelektrische als auch wasserstoffbetriebene Einheiten in ihre städtische Flotte aufgenommen hat. Die bestellten Busse werden mit grünem Wasserstoff betrieben und ausschließlich mit erneuerbarem Strom produziert.

- Dezember 2023 –Tata Motors war Indiens erster Bushersteller, der von der Behörde, der Automotive Research Association of India (ARAI), das Typgenehmigungszertifikat der Central Motor Vehicles Rules (CMVR) für seine Busse mit Wasserstoff-Brennstoffzellenantrieb (FCEV) erhalten hat. Der größte Nutzfahrzeughersteller in Indien hat die Zulassung für sein Modell Tata Starbus 4/12 FCEV und seine Varianten erhalten.

- Juli 2023 –Von 2024 bis 2025 lieferte Solaris 25 wasserstoffbetriebene Busse nach Duisburg, einer Stadt in Deutschland. Die Bestellung besteht aus 11 Urbino 12 Hydrogen-Modellen und 14 der Gelenkversion, dem Urbino 18 Hydrogen. Dies markiert den Weg der Duisburger Verkehrsgesellschaft AG, ihre Flotte bis 2030 vollständig CO2-frei umzustellen.

- Juni 2023 –Hyundai kündigte an, 1.300 Brennstoffzellenbusse nach Seoul zu liefern, um 1.300 ICE-Busse zu ersetzen und bis 2026 ein sauberes Wasserstoffökosystem zu schaffen. Dies ist Teil seiner Mission, die Entwicklung einer Wasserstoffgesellschaft zu beschleunigen, indem das Unternehmen seine weltweite Führungsrolle bei Brennstoffzellentechnologien nutzt.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 34,90 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Einheiten) |

|

Segmentierung |

Nach Bustyp

|

|

Nach Leistungsabgabe

|

|

|

Durch Technologie

|

|

|

Nach Herstellungstyp

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2026 5,53 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 34,90 % wachsen.

Das Einzeldecker-Segment dominierte den Markt aufgrund der weit verbreiteten Verbreitung städtischer Nahverkehrsdienste, die saubere und leise Transportmöglichkeiten in der Stadt bieten.

Zunehmende Bedenken hinsichtlich der Luftverschmutzung und der Treibhausgasemissionen treiben den Wandel hin zu saubereren Transportmöglichkeiten voran und treiben das Wachstum des Marktes voran.

Zu den Hauptakteuren auf dem Markt gehören Solaris, Wrightbus, Hyundai und NFI Group, Inc.

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 82,77 % im Jahr 2025.

Hohe Anschaffungskosten und eine begrenzte Wasserstoffinfrastruktur können das Marktwachstum bremsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf