Marktgröße, Anteil und Branchenanalyse für Wasserstoff-Energiespeicherung, nach Technologie (Speicherung von komprimiertem Gas, Speicherung von flüssigem Wasserstoff, materialbasierte Speicherung und unterirdische Massenspeicherung), nach Form (fest, flüssig und gasförmig), nach Endbenutzer (Versorger und Netzbetreiber, Industrie, Transportwesen und andere) und regionale Prognose, 2025–2032

WICHTIGE MARKTEINBLICKE

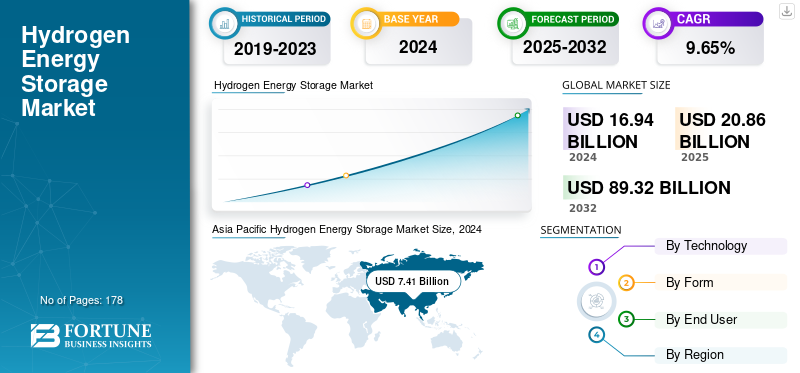

Die globale Marktgröße für Wasserstoff-Energiespeicher wurde im Jahr 2024 auf 16,94 Milliarden US-Dollar geschätzt. Der Markt soll von 20,86 Milliarden US-Dollar im Jahr 2025 auf 89,32 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,58 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Wasserstoff-Energiespeicherung mit einem Marktanteil von 43,74 % im Jahr 2024.

Bei der Wasserstoffspeicherung handelt es sich um eine Methode zur Speicherung überschüssiger Energie durch Umwandlung in Wasserstoff, der später als sauberer Kraftstoff oder zur Stromerzeugung genutzt werden kann. In diesem System wird überschüssiger Strom, oft aus erneuerbaren Quellen wie Sonne oder Wind, genutzt, um Wasserstoff durch Prozesse wie Elektrolyse zu erzeugen. Der Wasserstoff kann dann in verschiedenen Formen (komprimiertes Gas, flüssig oder in chemischen Verbindungen) gespeichert und später in Brennstoffzellen, Verbrennungsmotoren oder industriellen Anwendungen bei höherem Energiebedarf genutzt werden. Dieser Ansatz trägt dazu bei, Angebot und Nachfrage in Energiesystemen auszugleichen und unterstützt gleichzeitig den Übergang zu kohlenstoffarmer Energie.

NEL Hydrogen, Linde Plc, Engie und ITM Power gehören zu den führenden Akteuren auf dem Markt. Ihre Bemühungen konzentrieren sich auf die Produktion von erneuerbarem Wasserstoff durch fortschrittliche Elektrolysetechnologien und die Schaffung zuverlässiger, skalierbarer Speichersysteme unter Verwendung von Hochdruck-, kryogenen und Festkörperlösungen. Diese Unternehmen investieren stark in die Integration der Wasserstoffspeicherung in Industrie-, Mobilitäts- und Netzanwendungen und ermöglichen so den Ausgleich erneuerbarer Energien und die Dekarbonisierung schwer zu reduzierender Sektoren. Nel ASA spielt als führender Entwickler von Elektrolyseur- und Wasserstoff-Infrastrukturtechnologien eine zentrale Rolle in der Wasserstoff-Energiespeicherbranche. Das Unternehmen konzentriert sich auf die Herstellung von grünem Wasserstoff durch Wasserelektrolyse und bietet sowohl alkalische als auch PEM-Systeme an, die eine groß angelegte, auf erneuerbaren Energien basierende Lösung ermöglichenWasserstofferzeugung. Nel trägt auch zum Speichersegment bei, indem es die Wasserstoffproduktion mit modularen Speicher- und Betankungslösungen für Industrie-, Transport- und Energieanwendungen integriert. Sein Schwerpunkt auf Effizienz, Skalierbarkeit und Kostenreduzierung unterstützt die breitere Einführung von Wasserstoff als Energieträger.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Wasserstoff-Energiespeicherung

- Marktgröße 2024: 16,94 Milliarden US-Dollar

- Marktgröße 2025: 20,86 Milliarden US-Dollar

- Prognostizierte Marktgröße 2032: 89,32 Milliarden US-Dollar

- CAGR: 4,58 % von 2025–2032

- Der asiatisch-pazifische Raum dominierte den Markt für Wasserstoff-Energiespeicherung mit einem Anteil von 43,74 % im Jahr 2024.

- Das Segment Druckgasspeicher hatte im Jahr 2024 einen Marktanteil von 53,46 %.

- Das Industriesegment hatte im Jahr 2024 einen Marktanteil von 43,57 %.

Nordamerika

Nordamerika entwickelte sich zum zweitgrößten regionalen Markt mit einem Wert von 6,23 Milliarden US-Dollar im Jahr 2025.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2024 eine führende Marktposition im Wert von 7,41 Milliarden US-Dollar.

Europa

Europa verfügte über eine bedeutende Marktpräsenz im Wert von 4,99 Milliarden US-Dollar im Jahr 2025.

UNS.

Der Marktwert wird im Jahr 2025 5,67 Milliarden US-Dollar betragen.

Japan

Der Marktwert wird im Jahr 2025 auf 1,32 Milliarden US-Dollar geschätzt.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Zunehmende Tendenz zur Nachhaltigkeit Energie, um die Nachfrage nach Wasserstoff-Energiespeichern anzukurbeln

Der rasche Ausbau erneuerbarer Energien aufgrund des globalen Übergangs zu nachhaltiger Energie ist ein wesentlicher Treiber für die Speicherung von Wasserstoffenergie. Nach Angaben der Internationalen Energieagentur (IEA) wird die erneuerbare Stromerzeugung bis 2025 voraussichtlich 35 % der weltweiten Gesamtmenge erreichen, angeführt von einem starken Wachstum der Solar- und Windkapazität. Diese Energiequellen sind jedoch von Natur aus intermittierend. Solarenergie erzeugt nur tagsüber Strom und die Windleistung hängt von den Wetterbedingungen ab. Dieses Missverhältnis zwischen Energieproduktion und -nachfrage führt oft zu überschüssigem Strom, der nicht sofort genutzt werden kann. Die Wasserstoffspeicherung bietet eine Lösung, indem sie überschüssigen erneuerbaren Strom durch Elektrolyse in Wasserstoff umwandelt. Der gespeicherte Wasserstoff kann später wieder in Strom umgewandelt oder direkt in verschiedenen Transport- und Industrieanwendungen verwendet werden, sodass saubere Energie nicht verschwendet wird. Da sich immer mehr Länder zu ehrgeizigen Zielen für erneuerbare Energien verpflichten, wird die Fähigkeit der Wasserstoffspeicherung, schwankendes Angebot und Nachfrage auszugleichen, für die Netzstabilität und Energiesicherheit immer wichtiger.

Wachsende Nachfrage nach Dekarbonisierung in allen Branchen, um das Marktwachstum anzuführen

Der globale Wandel hin zur Dekarbonisierung ist ein weiterer wichtiger Treiber für die Speicherung von Wasserstoffenergie. Schwerindustrien wie die Stahl-, Zement- und Chemieindustrie sowie der Transportsektor gehören zu den Branchen, die sich am schwersten dekarbonisieren lassen, da sie stark auf fossile Brennstoffe angewiesen sind. Die Internationale Agentur für Erneuerbare Energien (IRENA) geht davon aus, dass Wasserstoff bis 2050 bis zu 12 % des gesamten weltweiten Energiebedarfs decken könnte, und unterstreicht damit seine Bedeutung für die Erreichung der Klimaziele. Die Speicherung von Wasserstoffenergie spielt dabei eine zentrale Rolle, indem sie die Produktion von sauberem Wasserstoff in großem Maßstab und die Speicherung für den Langzeitgebrauch ermöglicht. Beispielsweise kann aus erneuerbarem Strom gespeicherter Wasserstoff Strom liefernBrennstoffzelleLKWs, versorgen Industrieöfen oder dienen als Ausgangsstoff für die Produktion von grünem Ammoniak. Diese Flexibilität macht die Wasserstoffspeicherung zu einer unverzichtbaren Technologie zur Reduzierung der Treibhausgasemissionen in Sektoren, in denen eine direkte Elektrifizierung nicht praktikabel ist, und unterstützt so nationale und internationale Netto-Null-Ziele.

MARKTBEGRENZUNGEN

Hohe Produktions- und Lagerkosten bremsen das Marktwachstum

Eine der größten Herausforderungen bei der Wasserstoffspeicherung sind die im Vergleich zu herkömmlichen Energiespeichermethoden hohen Kosten für die Herstellung und Speicherung von Wasserstoff. Derzeit ist die Herstellung von grünem Wasserstoff durch Elektrolyse weiterhin teuer, vor allem weil Elektrolyseure und erneuerbare Stromquellen weiterhin kostspielig sind. Nach Angaben der Internationalen Energieagentur (IEA) lagen die Kosten für grünen Wasserstoff im Jahr 2022 je nach Strompreis und eingesetzter Technologie zwischen 3 und 8 US-Dollar pro Kilogramm. Im Gegensatz dazu kostet fossilbasierter Wasserstoff (grauer Wasserstoff) nur etwa 1 bis 2 US-Dollar pro Kilogramm und ist damit deutlich wettbewerbsfähiger. Darüber hinaus erfordert die Speicherinfrastruktur wie Hochdrucktanks, Verflüssigungsanlagen und unterirdische Kavernen erhebliche Investitionen, was den Einsatz in großem Maßstab weiter einschränkt. Bis die Kosten durch technologische Innovation und Skaleneffekte sinken, wird diese finanzielle Hürde ein großes Hindernis für eine breitere Einführung bleiben.

MARKTCHANCEN

Saisonale Energiespeicherung für Netzzuverlässigkeit bietet lukrative Chancen für den Markt

Wasserstoff bietet eine einzigartige Möglichkeit zur langfristigen und saisonalen Energiespeicherung, die mit herkömmlichen Batterien nur schwer zu erreichen ist. WährendLithium-Ionen-Batterieneignen sich gut für den kurzfristigen Ausgleich, sie bieten in der Regel nur eine Speicherkapazität für wenige Stunden. Wasserstoff kann jedoch wochen- oder sogar monatelang in unterirdischen Kavernen oder Drucktanks gespeichert werden und eignet sich daher hervorragend zur Überbrückung saisonaler Lücken in der Produktion erneuerbarer Energien. Deutschland erforscht beispielsweise unterirdische Salzkavernen zur Wasserstoffspeicherung, um saisonale Schwankungen bei der Solar- und Windenergieerzeugung auszugleichen. Diese Fähigkeit macht die Speicherung von Wasserstoffenergie zu einer entscheidenden Chance für Länder mit einem hohen Anteil an erneuerbaren Energien und ermöglicht es ihnen, die Netzzuverlässigkeit aufrechtzuerhalten und gleichzeitig ihren Netto-Null-Kohlenstoff-Zielen näher zu kommen.

HERAUSFORDERUNGEN DES MARKTES

Effizienzverluste und technische Hindernisse bremsen das Marktwachstum

Eine weitere große Herausforderung sind die Energieeffizienzverluste im gesamten Wasserstoffspeicherzyklus. Wenn erneuerbarer Strom durch Elektrolyse in Wasserstoff umgewandelt, gespeichert und dann mithilfe von Brennstoffzellen oder Turbinen wieder in Strom umgewandelt wird, kann der Gesamtwirkungsgrad auf bis zu 30–40 % sinken, verglichen mit einem Wirkungsgrad von 70–90 % in Batteriespeichersystemen. Dies macht Wasserstoff für den kurzfristigen Energieausgleich weniger effizient und schränkt seine Wettbewerbsfähigkeit in bestimmten Anwendungen ein. Darüber hinaus erhöhen technische Hindernisse wie die Tendenz von Wasserstoff, in Pipelines und Lagerbehältern zu Materialversprödung zu führen, die Komplexität und die Kosten der Infrastrukturentwicklung. Diese Effizienz- und Sicherheitsprobleme müssen durch fortlaufende Forschung und technische Fortschritte angegangen werden, bevor die Wasserstoffspeicherung eine breite und zuverlässige Einführung erreichen kann.

Markttrends für Wasserstoff-Energiespeicher

Ausbau großer Wasserstoffprojekte zur Beschleunigung des Marktwachstums

Ein bemerkenswerter Trend auf dem Markt für Wasserstoff-Energiespeicherung ist der Aufstieg großer Wasserstoff-Hubs und verstärkte Investitionen in Projekte für Energiespeicherlösungen, die von staatlichen und privaten Investoren unterstützt werden. Beispielsweise kündigte das US-Energieministerium im Jahr 2023 an, dass es im Rahmen des überparteilichen Infrastrukturgesetzes 7 Milliarden US-Dollar investieren werde, um regionale Hubs für sauberen Wasserstoff einzurichten. In ähnlicher Weise treibt Europa Projekte wie die unterirdischen Wasserstoff-Energiespeichersysteme HyStock in den Niederlanden voran, die darauf abzielen, eine groß angelegte saisonale Speicherung zu demonstrieren. Diese Projekte spiegeln eine Verlagerung von kleinen Pilotprogrammen hin zu groß angelegten Systemen wider, die Netze stabilisieren und ganze Regionen dekarbonisieren können. Der zunehmende Fokus auf den Ausbau der Infrastruktur unterstreicht einen langfristigen Trend, bei dem Wasserstoff als zentrale Säule künftiger Energiesysteme positioniert wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DES ZOLLS AUF DEN MARKT

Die Auswirkungen von Zöllen auf das Wachstum des weltweiten Marktes für Wasserstoff-Energiespeicherung sind erheblich, da sie sich direkt auf die Kostenwettbewerbsfähigkeit von Wasserstofftechnologien und -infrastruktur auswirken. Einfuhrzölle auf Schlüsselkomponenten wie Elektrolyseure, Speichertanks und Brennstoffzellen können die Projektkosten erhöhen und die Einführung verlangsamen, insbesondere in Entwicklungsregionen, in denen die Kostensensibilität hoch ist. Beispielsweise könnten Länder, die stark auf importierte Wasserstoffausrüstung von führenden Lieferanten in Europa, Japan oder Südkorea angewiesen sind, aufgrund von Handelshemmnissen mit höheren Installationskosten konfrontiert sein. Andererseits setzen einige Regierungen Zölle strategisch ein, um heimische Industrien zu schützen und die lokale Herstellung von Wasserstofftechnologien zu fördern, was die regionalen Lieferketten im Laufe der Zeit stärken kann. Überhöhte Zollmaßnahmen bergen jedoch die Gefahr, die globale Zusammenarbeit zu stören und den Ausbau von Wasserstoffspeicherprojekten zu verlangsamen, die zur Erreichung der Klima- und erneuerbaren Energieziele erforderlich sind. Daher ist eine ausgewogene Handelspolitik zur Gewährleistung der Erschwinglichkeit bei gleichzeitiger Unterstützung inländischer Innovationen von entscheidender Bedeutung für das nachhaltige Wachstum des Marktes für Wasserstoff-Energiespeicherung.

SEGMENTIERUNGSANALYSE

Durch Technologie

Die Kapazität zur Speicherung von Wasserstoff bei höheren Drücken steigert das Wachstum des Segments der Druckgasspeicherung

Technisch gesehen ist der Markt in Druckgasspeicherung, Flüssigwasserstoffspeicherung, materialbasierte Speicherung und unterirdische Massenspeicherung unterteilt. Das Segment der Druckgasspeicherung dominiert aufgrund seiner relativen Einfachheit und Reife den Markt und macht im Jahr 2024 53,46 % des Marktanteils aus. Bei diesem Ansatz wird Wasserstoff bei hohen Drücken, typischerweise zwischen 350 und 700 bar, in speziell entwickelten Tanks oder unterirdischen Anlagen gespeichert. Es eignet sich besonders für Anwendungen wie zBrennstoffzellenfahrzeugeund verteilte Energiesysteme, bei denen schnelles Auftanken und Mobilität unerlässlich sind.

Die Speicherung von flüssigem Wasserstoff ist mit einer durchschnittlichen jährlichen Wachstumsrate von 11,29 % das technologisch am schnellsten wachsende Segment. Dabei wird Wasserstoff auf kryogene Temperaturen von etwa -253 °C gekühlt, sodass er im Vergleich zu komprimiertem Gas in flüssiger Form mit einer viel höheren Energiedichte gespeichert werden kann. Dies macht es attraktiv für Anwendungen, die eine kompakte Speicherung erfordern, wie z. B. Luft- und Raumfahrt, Schifffahrt und Energietransport in großem Maßstab.

Nach Form

Das Gassegment dominiert aufgrund seiner einfachen Technologie den Markt

Je nach Form wird der Markt in Feststoffe, Flüssigkeiten und Gase unterteilt. Die Speicherung von Wasserstoff in gasförmiger Form ist die dominierende Methode und macht im Jahr 2024 einen Marktanteil von 66,65 % aus. Die Speicherung von gasförmigem Wasserstoff basiert auf Hochdrucktanks oder unterirdischen geologischen Formationen wie Salzkavernen. Aufgrund seiner unkomplizierten Technologie und der relativ geringeren Kosten im Vergleich zur Lagerung flüssiger oder fester Stoffe wird es häufig in Tankstellen und industriellen Prozessen eingesetzt.

Die Speicherung von flüssigem Wasserstoff ist mit einer durchschnittlichen jährlichen Wachstumsrate von 11,31 % das am schnellsten wachsende Segment. Dabei wird Wasserstoff durch Abkühlen auf kryogene Werte in einen flüssigen Zustand kondensiert, was eine hohe Energiedichte pro Volumeneinheit ermöglicht. Dies macht es zu einer attraktiven Lösung für Anwendungen, bei denen der Platz begrenzt ist, der Energiebedarf jedoch hoch ist, beispielsweise in der Luftfahrt, der Schifffahrt und beim grenzüberschreitenden Wasserstofftransport.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Dekarbonisierungsziel im Industriesektor steigert das Marktwachstum des Segments

Der Markt ist nach Endverbrauchern in Versorgungsunternehmen und Netzbetreiber, Industrie, Transport und andere unterteilt. Der Industriesektor ist mit einem Anteil von 43,57 % im Jahr 2024 das dominierende Segment. In diesem Sektor spielt die Wasserstoffspeicherung eine doppelte Rolle, indem sie die Dekarbonisierung ermöglicht und eine kontinuierliche Energieversorgung gewährleistet. Viele Schwerindustrien wie die Stahl-, Zement-, Raffinerie- und Chemieindustrie sind auf konstante Hochtemperaturwärme angewiesen, was mit intermittierenden erneuerbaren Energien nur schwer zu erreichen ist. Durch die Speicherung von Wasserstoff können Industrien bei Bedarf auf sauberen Kraftstoff zugreifen, der Kohle, Erdgas oder Öl ersetzt. Beispielsweise erforscht die Stahlindustrie aktiv Wasserstoff als Ausgangsstoff für Prozesse mit direkt reduziertem Eisen (DRI) und reduziert Emissionen durch den Ersatz von Koks durch Wasserstoff. Laut IRENA könnte der industrielle Wasserstoffbedarf bis 2050 30 % des gesamten Wasserstoffverbrauchs übersteigen, sodass Speicherlösungen für das Gleichgewicht zwischen Produktion und Nutzung von entscheidender Bedeutung sind. Darüber hinaus profitieren Industrien mit energieintensiven Prozessen von der Fähigkeit von Wasserstoff, sowohl als Brennstoff als auch als Rohstoff zu dienen, was seine Rolle als Eckpfeiler der Industrie stärktDekarbonisierung.

Versorgungsunternehmen und Netzbetreiber sind mit einer jährlichen Wachstumsrate von 10,79 % das am schnellsten wachsende Segment auf dem Markt, da die Speicherung von Wasserstoffenergie als strategische Lösung zur Bewältigung der Schwankungen erneuerbarer Energiequellen wie Sonne und Wind dient. Im Gegensatz zu Batterien, die eher für den kurzzeitigen Ausgleich geeignet sind, kann Wasserstoff eine langfristige und saisonale Speicherung ermöglichen und so sicherstellen, dass überschüssiger Strom, der in Zeiten geringer Nachfrage erzeugt wird, nicht verschwendet wird. Dieser gespeicherte Wasserstoff kann später bei Spitzenbedarf wieder in Strom umgewandelt werden, was zur Stabilisierung des Netzes und zur Vermeidung von Stromausfällen beiträgt. Länder wie Deutschland und Japan testen groß angelegte unterirdische Wasserstoffspeicheranlagen, um zuverlässige Energiereserven zu sichern. Mit zunehmender Verbreitung erneuerbarer Energiequellen, die laut IEA bis 2030 voraussichtlich über 60 % des weltweiten Stroms ausmachen werden, wird die Wasserstoffspeicherung für Energieversorger, die ihre Energiesicherheit, Netzflexibilität und kohlenstofffreie Notstromversorgung verbessern möchten, immer wichtiger.

REGIONALER AUSBLICK AUF DEN WASSERSTOFF-ENERGIESPEICHERMARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Asia Pacific Hydrogen Energy Storage Market Size, 2024 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hält den größten Marktanteil bei der Speicherung von Wasserstoffenergie, angetrieben durch umfangreiche Investitionen in Elektrolyseure, Tankinfrastruktur und nationale Wasserstoffstrategien in China, Japan, Südkorea und Australien. Branchenschätzungen zufolge ist der Anteil des asiatisch-pazifischen Raums deutlich höher als in anderen Regionen und macht im Jahr 2024 etwa 38,27 % des Marktes aus, was einem Wert von etwa 7,41 Milliarden US-Dollar im Jahr 2024 entspricht. Dies spiegelt den schnellen Ausbau sowohl der Wasserstoffproduktions- als auch der Speicherkapazität wider. Starke industrielle Nachfrage aus Sektoren wie Stahl und Chemie sowie staatliche Pläne zur Skalierunggrüner WasserstoffVersorgungsengpässe sind wesentliche Gründe für die Dominanz der Region. Führende Länder wie China, Indien und Japan repräsentieren im Jahr 2025 Marktwerte von 3,82 Milliarden US-Dollar, 1,07 Milliarden US-Dollar bzw. 1,32 Milliarden US-Dollar.

Nordamerika, angeführt von den USA und Kanada, ist die zweitgrößte Region auf dem Markt mit einem geschätzten Umsatz von 6,23 Milliarden US-Dollar im Jahr 2025 und einem CAGR von 9,39 % im Prognosejahr. Das Wachstum der Region ist auf große politische Anreize und die Finanzierung von Wasserstoffzentren zurückzuführen, die sowohl Produktions- als auch Speicherprojekte fördern. Das Regional Clean Hydrogen Hubs-Programm des US-Energieministeriums, das zusammen mit der Produktionssteuergutschrift für sauberen Wasserstoff rund 7 Milliarden US-Dollar für ausgewählte Hubs bereitstellt, untermauert eine robuste Projektpipeline und zieht privates Kapital an. Diese Initiativen stärken die Position der Region bei mittelgroßen bis großen Speicherlösungen. Die USA verfügen im Jahr 2025 über einen Markt von 5,67 Milliarden US-Dollar.

Auch Europa ist mit einem geschätzten Umsatz von 4,99 Milliarden US-Dollar im Jahr 2025 stark auf dem Markt vertreten. Das Wachstum in dieser Region wird durch strenge regulatorische Verpflichtungen zur Dekarbonisierung der Industrie und umfangreiche Frühinvestitionen in Elektrolyseurkapazitäten und unterirdische Speicherpiloten vorangetrieben. Jüngste Branchenumfragen zeigen, dass Europa bei der installierten Kapazität von Elektrolyseurprojekten mit etwa 32 % der angekündigten weltweiten Kapazität führend ist, was auf eine Konzentration von Lieferkettenaktivitäten, nachfrageseitigen Anreizen und Pilotspeicherprojekten, einschließlich saisonaler und Kavernenspeicherdemonstrationen, zurückzuführen ist. Führende Länder wie Großbritannien, Deutschland und Frankreich verfügen im Jahr 2025 über einen Markt von 0,68 Milliarden US-Dollar, 1,10 Milliarden US-Dollar und 0,83 Milliarden US-Dollar.

Der Nahe Osten und Afrika nehmen ebenfalls eine bemerkenswerte Position auf dem Markt ein und stellen aufgrund reichlich vorhandener Solar- und Windressourcen, großer Exportprojekte für grünen Wasserstoff (z. B. NEOM/ACWA) und einer steigenden Anzahl von Projektankündigungen eine strategisch wichtige Region für die Wasserstoffspeicherung dar. Diese Faktoren haben den Anteil der Region an der globalen Wasserstoffprojektpipeline verbessert. Während die lokale Abnahme immer noch zunimmt, zeigt die Verfolgung durch Denkfabriken, dass die Zahl der MENA-Projekte bis Ende 2024 von einigen Dutzend auf über 100 Projekte gestiegen ist, von denen viele als Initiativen für grünen Wasserstoff eingestuft sind. Dieses Wachstum positioniert den Nahen Osten als schnell wachsenden Markt für die Wasserstoffproduktion und damit verbundene Speicherlösungen für den Export und die heimische Industrie. Der Markt im Nahen Osten und Afrika wird im Jahr 2025 auf rund 1,05 Milliarden US-Dollar geschätzt, wobei die GCC-Länder im Jahr 2025 0,48 Milliarden US-Dollar ausmachen.

Lateinamerika hält derzeit im Vergleich zum asiatisch-pazifischen Raum, Nordamerika und Europa einen kleineren Anteil am globalen Wasserstoffspeichermarkt. Allerdings weist die Region ein wachsendes Potenzial auf, angeführt von Ländern mit außergewöhnlichen erneuerbaren Ressourcen. Chile beispielsweise hat nationale Strategien zur Skalierung der Elektrolyseurkapazität umgesetzt, mit ehrgeizigen Zielen für den Zeitraum 2022 bis 2024. Das Land gilt weithin als regionaler Spitzenreiter, was ein stärkeres Interesse an nahegelegener Speicher- und Exportinfrastruktur untermauert. Diese Dynamik könnte den Marktanteil Lateinamerikas erheblich steigern, wenn geplante Projekte in die Bauphase übergehen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf die Weiterentwicklung von Produktlösungen zur Unterstützung effizienter Energiesysteme

ABB, Eaton, Siemens, Schneider Electric, GE und andere sind wichtige Akteure auf dem Markt für Wasserstoff-Energiespeicherung. ABB war ein Pionier bei der Weiterentwicklung der Wasserstoff-Energiespeichertechnologie, um den Übergang zu flexibleren und effizienteren Energiesystemen zu unterstützen. Einer seiner wichtigsten Meilensteine ist die Entwicklung des weltweit ersten hybriden Hochspannungs-Gleichstrom-Leistungsschalters (HGÜ), der mechanische und leistungselektronische Technologien kombiniert, um Fehlerströme innerhalb von Millisekunden zu unterbrechen. Diese Innovation war von entscheidender Bedeutung für die Ermöglichung von HGÜ-Netzen mit mehreren Anschlüssen, die für die Integration in großem Maßstab von entscheidender Bedeutung sinderneuerbare EnergieQuellen wie Offshore-Windparks. ABB investiert weiterhin stark in Forschung und Entwicklung und konzentriert sich dabei auf die Verbesserung der Leistungsschaltergeschwindigkeit, die Reduzierung von Energieverlusten und die Verbesserung der Kompaktheit. Das Unternehmen arbeitet außerdem an Lösungen für Halbleiter-Gleichstromschutzschalter für Anwendungen in der Elektromobilität, Mikronetzen und Rechenzentren und trägt so dazu bei, den wachsenden Bedarf an zuverlässigem Gleichstromschutz sowohl im Hochspannungsübertragungs- als auch im Niederspannungsindustriebereich zu decken.

Liste der wichtigsten Unternehmen für die Speicherung von Wasserstoffenergie im Profil

- Linde plc (Irland)

- Air Liquide(Frankreich)

- Air Products & Chemicals, Inc.(UNS.)

- ENGIE (Frankreich)

- Plug Power Inc (USA)

- ITM Power (Großbritannien)

- Nel Wasserstoff (Norwegen)

- Iwatani Corporation (Japan)

- Chart-Industrien(UNS.)

- Worthington Industries Inc (USA)

- Luxfer Holdings plc(VEREINIGTES KÖNIGREICH.)

- Hexagon Composites ASA (Norwegen)

- INOXCVA(Indien)

- Steelhead Composites Inc (USA)

- FuelCell Energy, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im September 2025,CPS Energy stimmte dem Kauf von vier Erdgaskraftwerken von ProEnergy auf dem ERCOT-Markt für 1,387 Milliarden US-Dollar zu. Mit einer Gesamtkapazität von 1,632 GW befinden sich diese modernen Spitzenlastanlagen in den Counties Harris, Brazoria und Galveston. Die Anlagen sind Dual-Fuel-fähig und geben CPS Energy die Flexibilität, in Zukunft auf Wasserstoffmischungen umzusteigen, um die CO2-Emissionen zu senken.

- Im August 2025,Energy Vault erhielt mit seinem 293 MWh Calistoga Resiliency Center im Napa Valley die Genehmigung zur Teilnahme am kalifornischen Stromgroßhandelsmarkt. Das von der CPUC genehmigte Projekt kombiniert Wasserstoff-Brennstoffzellen mit einem Lithium-Ionen-AkkuBatterieSystem zur Bereitstellung von Notstrom bei Ausfällen im Zusammenhang mit Waldbränden und anderen Störungen. Zusammen mit einer neu unterzeichneten Zusammenschaltungsvereinbarung bestätigt die Genehmigung die Bereitschaft der Anlage, Netzdienstleistungen zu erbringen, sobald die Modernisierung der Verteilung abgeschlossen ist.

- Im Juli 2025,Masdar unterzeichnete eine Absichtserklärung mit der deutschen EnBW zur Zusammenarbeit bei Energiespeicher-, Offshore-Wind- und grünen Wasserstoffproduktionsprojekten in ganz Europa. Die Vereinbarung, die in Berlin während der ersten Sitzung des VAE-Deutschland Business Council unterzeichnet wurde, beschreibt die Zusammenarbeit bei Batteriespeichern in Deutschland und Großbritannien, Offshore-Windkraftentwicklungen in der Nord- und Ostsee sowie potenzielle Projekte für grünen Wasserstoff. Ziel der Partnerschaft ist es, Innovationen im Bereich saubere Energie voranzutreiben, die Dekarbonisierung in Sektoren zu unterstützen, in denen es schwierig ist, CO2-Emissionen zu reduzieren, und die Energiesicherheit Europas zu verbessern, während gleichzeitig auch andere erneuerbare Technologien berücksichtigt werden.

- Im Januar 2025,HELION Hydrogen Power, Teil der Alstom-Gruppe, hat sich mit M Reformer zusammengetan, um die Kompatibilität seiner Hochleistungsbrennstoffzellen mit aus Methanol gewonnenem Wasserstoff zu testen. Im Rahmen des Projekts wird HELION eine 100-kW-Brennstoffzelle liefern, die in das E-NOMAD-System von M Reformer am Unternehmensstandort in der Nähe von Barcelona integriert werden soll. Ziel der Demonstration ist es, das Potenzial flüssiger Wasserstoffträger wie zMethanolzur Steigerung der Energiespeicherung vor Ort. Laut HELION unterstützt die Zusammenarbeit seine Strategie, Multi-Vektor-Wasserstofflösungen zu entwickeln und Speicherbeschränkungen für Kunden zu beseitigen.

- Im Dezember 2024,Mitsubishi Power Americas hat über seine Tochtergesellschaft MHI Hydrogen Infrastructure eine Subempfängervereinbarung mit der Pacific Northwest Hydrogen Association für sein Boardman Hydrogen Hub-Projekt unterzeichnet. Der Deal unterstützt die Rolle von PNWH2 als einer der sieben regionalen Wasserstoff-Hubs in den USA im Rahmen des H2Hubs-Programms des DOE, das sich derzeit in Phase 1 befindet. Dieser Meilenstein stärkt die Projektentwicklung, sichert den Zugang zu Bundesmitteln und fördert den Einsatz von sauberem Wasserstoff in der Region. MHI H2I würde die Wasserstofftechnologien von Mitsubishi einsetzen, um die Ziele des Energieministeriums für saubere Energie zu erreichen und zum Aufbau eines nationalen Wasserstoffnetzwerks beizutragen.

BERICHTSBEREICH

Der Bericht liefert einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte, wie beispielsweise führende Unternehmen. Darüber hinaus bietet es Einblicke in die Markttrends und -technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die in den letzten Jahren zum Wachstum und Niedergang des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 9,65 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Technologie

|

|

Nach Form

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2024 auf 19,37 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum (2025–2032) eine jährliche Wachstumsrate von 9,65 % verzeichnen.

Nach Endverbrauchern ist das Industriesegment marktführend.

Die Marktgröße im asiatisch-pazifischen Raum wurde im Jahr 2024 auf 7,41 Milliarden US-Dollar geschätzt.

Der zunehmende Einsatz erneuerbarer Energien ist der Schlüsselfaktor für das Wachstum des Marktes.

Zu den Hauptakteuren auf dem Markt gehören NEL Hydrogen, Linde Plc, Engie, ITM Power und andere.

Es wird erwartet, dass der Weltmarkt bis 2032 einen Wert von 41,50 Milliarden US-Dollar erreichen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 178

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf