Marktgröße, Anteil und Branchenanalyse für Wirbelsäulenbiologika, nach Produkttyp (Knochentransplantatersatzstoffe {Allotransplantate, demineralisierte Knochenmatrix (DBM), synthetisch, Xenotransplantat}, plättchenreiches Plasma (PRP), Wachstumsfaktoren, zellbasierte Matrizen, Knochenmarkaspiratkonzentrate (BMAC) und andere), nach Anwendung (Wirbelsäulenfusion, Nichtfusionsverfahren, Frakturreparatur, Skoliosekorrektur und andere), nach Ende Benutzer (Krankenhäuser und ASCs, Spezialkliniken für Orthopädie und Wirbelsäule und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Wirbelsäulenbiologika

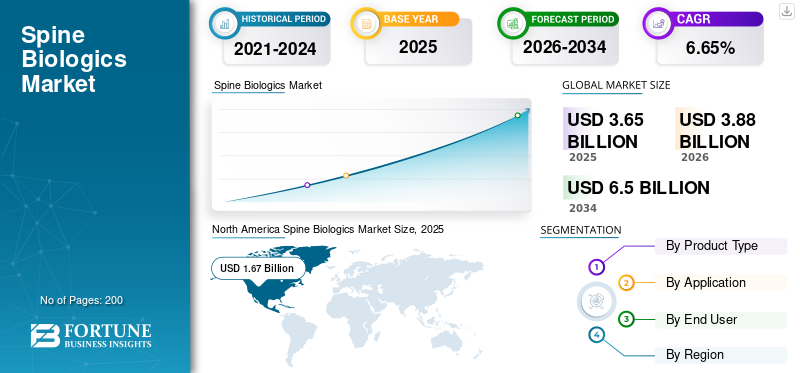

Die globale Marktgröße für Wirbelsäulenbiologika wurde im Jahr 2025 auf 3,65 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,88 Milliarden US-Dollar im Jahr 2026 auf 6,50 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,65 % aufweist. Nordamerika dominierte den globalen Markt für Wirbelsäulenbiologie mit einem Marktanteil von 45,75 % im Jahr 2025.

Zu den Wirbelsäulenbiologika gehören Substanzen, die in der Wirbelsäulenchirurgie zur Förderung der Knochenheilung und -fusion eingesetzt werden. Aufgrund der weltweit steigenden Inzidenz von Wirbelsäulenerkrankungen wird der Markt im Prognosezeitraum erheblich wachsen. Darüber hinaus erhöht die Verlagerung hin zu chirurgischen Techniken mit minimalinvasiven Ansätzen die Nachfrage nach fortschrittlichen, zuverlässigen biologischen Lösungen. Darüber hinaus reduzieren Fortschritte auf dem Markt die mit herkömmlichen Knochentransplantationsmethoden verbundenen Komplikationen, was wiederum das Gesamtwachstum des Marktes unterstützt. Darüber hinaus unterstützen zahlreiche Produkteinführungen und große Kooperationen zwischen wichtigen operativen Akteuren das Marktwachstum.

- Beispielsweise brachte PUR Biologics, eine Tochtergesellschaft von HippoFi, Inc., im April 2023 PURcoreTM auf den Markt, einen formbaren Kunststoff mit einer miteinander verbundenen Mikroporenstruktur für die Wirbelsäulenchirurgie. PURcoreTM ermöglicht die schnelle Besiedlung patienteneigener Zellen und Wachstumsfaktoren, die die Knochenregeneration und -heilung fördern.

Darüber hinaus wird der Markt von verschiedenen wichtigen operativen Akteuren dominiert, darunter Medtronic, Stryker, Johnson & Johnson und Globus Medical, die ihre Ressourcen auf strategische Fusionen und Übernahmen sowie die Einführung neuer Produkte richten, um ihre Marktposition zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM WIRBELSÄULENBIOLOGIK-MARKT

- Marktgröße 2025: 3,65 Milliarden US-Dollar

- Marktgröße 2026: 3,88 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,50 Milliarden US-Dollar

- CAGR: 6,65 % von 2026–2034

- Nordamerika dominierte den Markt für Wirbelsäulen-Biologika mit einem Anteil von 45,75 % im Jahr 2025.

- Das Segment Knochentransplantatersatz hielt im Jahr 2025 nach Produkttyp den größten Anteil.

- Das Segment der Wirbelsäulenfusion war marktführend und wird im Jahr 2026 voraussichtlich 66,6 % des Marktes ausmachen.

Nordamerika

Nordamerika blieb der führende regionale Markt und erreichte im Jahr 2025 ein Volumen von 1,67 Milliarden US-Dollar, unterstützt durch ein hohes Volumen an Wirbelsäulenoperationen und fortschrittliche Erstattungssysteme.

Europa

Europa wird im Jahr 2026 voraussichtlich 1,12 Milliarden US-Dollar erreichen und aufgrund der stetigen Einführung von demineralisierter Knochenmatrix und synthetischen Ersatzstoffen mit einer jährlichen Wachstumsrate von 5,42 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,76 Milliarden US-Dollar erreichen, wobei das Wachstum durch den Ausbau der Gesundheitsinfrastruktur und zunehmende Wirbelsäulenoperationen in den Schwellenländern unterstützt wird.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 ein Volumen von 1,58 Milliarden US-Dollar erreichen, angetrieben durch eine starke Gesundheitsinfrastruktur, Unterstützung bei der Erstattung und fortlaufende Innovationen bei Biologika.

Japan

Es wird erwartet, dass der Markt aufgrund der alternden Bevölkerung, der zunehmenden Inzidenz degenerativer Wirbelsäulenerkrankungen und der steigenden Nachfrage nach Wirbelsäulenfusionsverfahren stetig wächst.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Zunehmende chirurgische Eingriffe bei degenerativen Wirbelsäulenerkrankungen treiben das Marktwachstum voran

Die steigende Zahl von Operationen wegen degenerativer Wirbelsäulenerkrankungen ist ein wesentlicher Faktor für das Wachstum des Marktes. Mit der zunehmenden Prävalenz von Wirbelsäulenerkrankungen leiden Patienten unter chronischen Schmerzen und benötigen Eingriffe wie eine Wirbelsäulenversteifung oder andere Maßnahmen. Diese chirurgischen Eingriffe steigern die Nachfrage nach Produkten wie Allotransplantaten, DBM, synthetischen Transplantaten, BMAC und zellbasierten Matrizen für die Knochenheilung und -fusion. Darüber hinaus bevorzugen Chirurgen zunehmend Biologika gegenüber herkömmlichen Autotransplantaten, um Komplikationen zu reduzieren, die Behandlungsergebnisse für den Patienten zu verbessern und die Genesungszeiten zu verkürzen. Infolgedessen führt ein höheres Volumen an degenerativen Eingriffen weltweit zu einer gleichbleibenden, anhaltenden Nachfrage nach fortschrittlichen Wirbelsäulen-Biologika.

- Beispielsweise veröffentlichte das American Spine Registry (ASR) im Februar 2025 seinen ersten Jahresbericht. Der Bericht untersuchte Eingriffe, die zwischen 2015 und 2023 durchgeführt wurden, und sammelte Daten zu 112.683 Eingriffen an der Halswirbelsäule und 230.159 Eingriffen an der Lendenwirbelsäule. Eine solch hohe Anzahl chirurgischer Eingriffe erhöht die Produktnachfrage und treibt das globale Wachstum des Marktes für Wirbelsäulenbiologika voran.

MARKTBEGRENZUNGEN:

Variabilität der Erstattungen in den Gesundheitssystemen zur Eindämmung des Marktwachstums

Einer der wesentlichen Faktoren, die das Marktwachstum bremsen, ist die Variabilität der Erstattung zwischen verschiedenen Gesundheitssystemen. Viele Kostenträger im Gesundheitswesen verweigern oder schränken die Kostenübernahme für hochwertige biologische Transplantate ein, was dazu führt, dass Chirurgen sich für kostengünstigere Alternativen wie Autotransplantate oder einfachere Allotransplantate entscheiden, um die Kostenerstattung sicherzustellen. Diese Ungewissheit hinsichtlich der Erstattung hält Patienten davon ab, neuartige, sicherere biologische Alternativen einzuführen, und schränkt deren Akzeptanz ein. Diese Faktoren begrenzen das Marktwachstum. Somit wirkt die Variabilität der Erstattung als strukturelles Hemmnis für die Akzeptanz hochwertiger biologischer Wirbelsäulenprodukte.

- Beispielsweise wurde im Oktober 2025 ein Vergleich aus einer zunächst abgewiesenen Klage aus dem Jahr 2019 geschlossen, in der den Klägern Brian Hendricks und Andrew Sagalongos die Deckung des Ersatzes künstlicher Bandscheiben im Lendenwirbelbereich verweigert wurde. Der Versicherer stufte das Verfahren als experimentell oder untersuchend ein. Später hatten sie nach der Klage Anspruch auf eine Erstattung von 55.000 US-Dollar.

MARKTCHANCEN:

Technologische Fortschritte bei zellbasierten und regenerativen Biologika bieten bedeutende Wachstumsmöglichkeiten

Fortschritte bei zellbasierten Matrizen, stammzelltechnisch hergestellten Transplantaten und regenerativen Gerüsten stellen eine bedeutende Chance für den Markt dar. Herkömmliche Biologika bergen bestimmte Risiken, wie z. B. eine schwankende Spenderqualität und eine eingeschränkte Fähigkeit, biologisch geschädigten Knochen zu reparieren. Mit diesen neueren Technologien können diese Herausforderungen durch den Einsatz lebensfähiger Stammzellpopulationen, optimierter extrazellulärer Matrizen und biologisch aktiver synthetischer Gerüste bewältigt werden. Sie sorgen für eine vorhersehbarere Fusion und eine verbesserte Knochenregeneration. Da sich die klinische Evidenz und die Klarheit der Vorschriften verbessern, bietet die zunehmende Einführung regenerativer Biologika bedeutende Marktwachstumsmöglichkeiten. Um diese Vorteile zu unterstreichen, richten viele wichtige Unternehmen ihre Ressourcen auf die Einführung neuer Produkte von zellbasierten Matrizen und Transplantaten.

- Beispielsweise brachte Xtant Medical Holdings, Inc. im September 2024 OsteoVive Plus auf den Markt, eine formbare, lebensfähige Knochenmatrix, die bei verschiedenen Transplantationsverfahren verwendet wird. Eine solche Entwicklung bietet Marktwachstumschancen.

Markttrends für Wirbelsäulenbiologika:

Die zunehmende Akzeptanz minimalinvasiver Verfahren ist ein wichtiger Markttrend

Die zunehmende Akzeptanz der minimalinvasiven Wirbelsäulenchirurgie entwickelt sich zu einem bedeutenden globalen Markttrend für Wirbelsäulen-Biologika. Diese minimalinvasiven Techniken reduzieren Gewebeschäden, postoperative Schmerzen und Blutverlust und führen zu besseren Patientenergebnissen. Da immer mehr Verfahren auf MIS umgestellt werden, verlassen sich Chirurgen zunehmend auf einfach zu verabreichende Biologika. Diese Faktoren machen eine umfangreiche Transplantatentnahme überflüssig. Darüber hinaus veröffentlichen medizinische Fachgesellschaften und Krankenhaussysteme weiterhin unterstützende klinische Daten zur Validierung der MIS-Ergebnisse und stärken so das Vertrauen in diese Methoden. Da MIS bei der Fusion von Lendenwirbelsäule und Halswirbelsäule zur Standardpraxis wird, gewinnen Biologika, die für minimalinvasive Arbeitsabläufe entwickelt wurden, immer mehr an Bedeutung auf dem Markt. Solche Faktoren fördern auch die Einführung neuer Produkte durch wichtige Unternehmen, um minimalinvasive Eingriffe zu ermöglichen.

- Beispielsweise brachte Kuros Biosciences im August 2025 das magnetos MIS-Abgabesystem auf den Markt. Dieses System verfügt über ein steriles, vorgefülltes Einweg-Einführungssystem, das für MIS (minimalinvasive Chirurgie), insbesondere bei Wirbelsäuleneingriffen, hilfreich ist.

HERAUSFORDERUNGEN DES MARKTES:

Einschränkungen der Allografts-Beschränkung stellen eine erhebliche Herausforderung für das Marktwachstum dar

Allotransplantate unterliegen verschiedenen Einschränkungen aufgrund inkonsistenter Lieferverfügbarkeit und Skalierbarkeitsproblemen. Schwankungen in der Qualität des Spenders und der biologischen Wirksamkeit führen auch zu einer unvorhersehbaren osteogenen Leistung, wodurch Fusionsergebnisse im Vergleich zu Biologika der nächsten Generation weniger zuverlässig sind. Infolgedessen behindern die Einschränkungen von Allotransplantaten weiterhin die optimale Einführung fortschrittlicherer biologischer Lösungen und schränken das Wachstumspotenzial in allen Regionen ein. Allotransplantate haben bestimmte Nachteile. Sie sind leicht osteoinduktiv und osteokonduktiv, da sie menschlichen Ursprungs sind. Aufgrund des Sterilisationsprozesses weisen Allotransplantate jedoch keine osteogenen Eigenschaften oder lebende Zellen auf. Das geringe Risiko einer HBV- oder HCV-Infektion durch den Spender und die Möglichkeit ungünstiger Veränderungen in der Zusammensetzung der Knochenmatrix während des Strahlen- und chemischen Sterilisationsprozesses sind zwei weitere Nachteile von Allotransplantaten.

- Beispielsweise veröffentlichte das NIH im November 2020 eine Studie mit dem Titel „Comparative Effectiveness and Safety of Allografts and Autografts in Posterior Cruciate Ligament Reconstruction Surgery: A Systematic Review“, in der über die Einschränkungen von Allografts berichtet wurde, wie z.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Die breite Akzeptanz bei chirurgischen Eingriffen und fortlaufende Produktinnovationen treiben gemeinsam das Wachstum des Segments Knochentransplantatersatz voran

Basierend auf dem Produkttyp wird der Markt segmentiertKnochenersatzstoffe, plättchenreiches Plasma (PRP), Wachstumsfaktoren, zellbasierte Matrizen, Knochenmarkaspiratkonzentrate (BMAC) und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Im Jahr 2025 dominierte das Segment Knochentransplantatersatz den Markt für Wirbelsäulenbiologika basierend auf dem Produkttyp. Aufgrund seiner Verwendung bei allen chirurgischen Eingriffen und Traumareparaturverfahren hatte das Segment den größten Marktanteil. Darüber hinaus unterstützt die etablierte Präsenz von Transplantatersatzstoffen wie Allotransplantaten und demineralisierter Knochenmatrix die Marktbeherrschung. Aufgrund ihrer einfachen Handhabung und vorhersehbaren Leistung werden diese Produkte auch bei minimalinvasiven Operationen bevorzugt. Daher stellen Knochentransplantatersatzstoffe weltweit die Kategorie der Biologika mit dem höchsten Volumen dar. Darüber hinaus konzentrieren sich wichtige Unternehmen auf die Einführung neuer Produkte, um ihr Produktangebot zu erweitern und die Dominanz des Segments wiederherzustellen.

- Beispielsweise gründete die Aurora Spine Corporation im Oktober 2025 Aurora Biologics, eine neue Abteilung, die sich der Förderung des Erfolgs der Wirbelsäulenfusion durch biologische Innovation widmet. Eine solche Entwicklung unterstützt das Segmentwachstum.

Andererseits wird erwartet, dass das Segment der zellbasierten Matrix im Prognosezeitraum mit einer CAGR von 9,67 % wächst.

Auf Antrag

Steigende Anzahl von Eingriffen zur Förderung des segmentalen Wachstums der Wirbelsäulenfusion

Je nach Anwendung wird der Markt in Wirbelsäulenfusionsverfahren, Verfahren ohne Fusion, Frakturreparatur, Skoliosekorrektur und andere unterteilt.

Unter diesen hatte das Segment der Wirbelsäulenfusion im Jahr 2025 den größten Marktanteil bei Wirbelsäulenbiologika. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 66,6 % dominieren. Diese Wirbelsäulenversteifungsoperationen werden hauptsächlich bei degenerativen Bandscheibenerkrankungen und Wirbelsäulenerkrankungen, Traumata und Deformitäten durchgeführt. Sie machen weltweit den größten Teil der biologischen Verwendung aus. Fusionsverfahren erfordern in fast allen Fällen ein Transplantatmaterial, weshalb Biologika ein wesentlicher Bestandteil der Operation sind. Die zunehmende Alterung der Bevölkerung, die hohe Prävalenz degenerativer Bandscheibenerkrankungen und der zunehmende Einsatz minimalinvasiver Fusionstechniken tragen alle zum Ausmaß dieses Segments bei. Darüber hinaus wird erwartet, dass der Markt mit der steigenden Zahl von Wirbelsäulenfusionsoperationen wächst.

- Beispielsweise berichtete die Mayo Clinic im November 2024, dass ihre orthopädischen Chirurgen und Neurochirurgen jedes Jahr mehr als 2.300 Wirbelsäulenfusionen durchführen. Es wird erwartet, dass diese größeren Operationsvolumina das Segmentwachstum vorantreiben werden.

Das Segment Nicht-Fusionsverfahren wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,77 % wachsen.

Vom Endbenutzer

Hohes chirurgisches Volumen in Krankenhäusern, um das Segmentwachstum der Krankenhäuser und ASCs voranzutreiben

Basierend auf dem Endbenutzer wird der Markt in Krankenhäuser und ASCs, orthopädische Spezialkliniken und Wirbelsäulenkliniken und andere kategorisiert.

Das Segment Krankenhäuser und ASCs dominierte den Markt gemessen am Endverbraucher im Jahr 2025. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 75,9 % dominieren. Aufgrund der Verlagerung hin zu minimalinvasiven Eingriffen werden die meisten Wirbelsäulenoperationen in Krankenhäusern durchgeführt. Krankenhäuser kontrollieren den Großteil der Beschaffungsbudgets für Biologika. ASCs hingegen leisten aufgrund der zunehmenden Vorliebe von Chirurgen für Wirbelsäuleneingriffe am selben Tag einen rasch wachsenden Beitrag. Darüber hinaus unterstützen zunehmende Partnerschaften zwischen wichtigen operativen Einheiten das Segmentwachstum. Diese Faktoren führen zum Segmentwachstum.

- Beispielsweise ging die BIOBank im Oktober 2025 eine Partnerschaft mit Spineart ein, um den Zugang zu hochwertigen allogenen Knochenersatzstoffen für Krankenhäuser und Wirbelsäulenchirurgen in der Schweiz und in Frankreich zu verbessern.

Das Segment der Spezialkliniken für Orthopädie und Wirbelsäule wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,12 % wachsen.

Regionaler Ausblick auf den Markt für Wirbelsäulenbiologie

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Spine Biologics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 1,56 Milliarden US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit 1,67 Milliarden US-Dollar. Aufgrund des hohen Volumens an Wirbelsäulenoperationen, fortschrittlicher Erstattungssysteme und der frühen Einführung neuartiger Biologika war die Region der dominierende MarktZelltherapien. Im Jahr 2026 wird der US-Markt schätzungsweise 1,58 Milliarden US-Dollar erreichen. In den USA fördern die robuste Gesundheitsinfrastruktur und die Kostenerstattung die Akzeptanz und unterstützen das Marktwachstum. Darüber hinaus konzentrieren sich verschiedene Schlüsselunternehmen aufgrund dieses hohen Potenzials auf die Einführung neuer Produkte, um ihre Marktposition weiter zu stärken, was zu einem Marktwachstum im Land führt.

- Beispielsweise brachte LifeNet Health im Januar 2025 PliaFX Flo auf den Markt, eine innovative Ergänzung zu seinem PliaFX-Portfolio fortschrittlicher demineralisierter Knochenmatrizen mit Fasern. Das Produkt verstärkt das Heilungspotenzial und führt zu besseren Ergebnissen für die Patienten.

Europa und Asien-Pazifik

Für Regionen wie Europa und den asiatisch-pazifischen Raum wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 5,42 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 1,12 Milliarden US-Dollar erreichen. Das Wachstum in Europa wird auf einen reifen Markt mit stetiger Akzeptanz von zurückgeführtdemineralisierte Knochenmatrixund synthetische Ersatzstoffe. Aufgrund dieser Faktoren wird erwartet, dass das Vereinigte Königreich im Jahr 2026 einen Wert von 0,24 Milliarden US-Dollar, Deutschland einen Wert von 0,21 Milliarden US-Dollar und Frankreich einen Wert von 0,16 Milliarden US-Dollar verzeichnen wird. Nach Europa wird der Markt im asiatisch-pazifischen Raum im Jahr 2026 voraussichtlich 0,76 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. In der Region werden Indien und China im Jahr 2026 schätzungsweise 0,20 Milliarden US-Dollar bzw. 0,12 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Im Prognosezeitraum wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,15 Milliarden US-Dollar erreichen. Das Wachstum in dieser Region wird durch Verbesserungen der chirurgischen Infrastruktur und eine erhöhte Verfügbarkeit von Allotransplantaten und synthetischen Produkten vorangetrieben. Im Nahen Osten und in Afrika soll der GCC bis 2026 einen Wert von 0,04 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Strategische Kooperationen und Übernahmen durch Schlüsselakteure stärkten ihre führende Position

Der Markt für Wirbelsäulenbiologika weist eine konsolidierte Marktstruktur auf, wobei einige wenige Unternehmen mit einem vielfältigen Produktangebot den Markt dominieren. Diese Akteure beteiligen sich neben einem vielfältigen Produktangebot auch an zahlreichen strategischen Aktivitäten wie Kooperationen, Übernahmen und Fusionen. Medtronic, Stryker, Globus Medical, Xtant Medical und Biomatlante sowie Companion Spine LLC sind einige der Hauptakteure auf dem Markt. Diese Unternehmen bieten eine breite Palette von Systemen für die zahlreichen Biologika an, die für die Wirbelsäule sowie für Transplantatersatzstoffe verwendet werden.

- Beispielsweise erwarb Companion Spine LLC im Juli 2025 das Coflex Interlaminar Stabilization-Gerät und die CoFix Posterior MIS Fusion System-Implantate von Xtant Medical Holdings, Inc. Die Entwicklung stärkte das Produktangebot des Unternehmens im Bereich der posterioren dynamischen Wirbelsäulenstabilisierung und der Erhaltung der Wirbelsäulenbewegung.

Weitere namhafte Akteure auf dem Markt sind Johnson & Johnson, ChoiceSpine LLC., Zimmer Biomet und andere. Diese Unternehmen ergreifen verschiedene strategische Initiativen, beispielsweise Investitionen zur Erweiterung ihres Produktangebots.

LISTE DER WICHTIGSTEN WIRBELSÄULENBIOLOGISCHEN UNTERNEHMEN IM PROFIL:

- Medtronic(Irland)

- Stryker (USA)

- Johnson & Johnson (USA)

- Globus Medical(UNS.)

- Xtant Medical(UNS.)

- Zimmer Biomet(UNS.)

- Biogennix, LLC. (UNS.)

- ChoiceSpine LLC.(UNS.)

- Biomatlante. (Frankreich)

- Biogennix, LLC. (UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2025: Aurora Spine Corporation startet Aurora Biologics, eine neue Abteilung, die sich der Weiterentwicklung von Wirbelsäulenimplantaten und Biologika widmet.

- April 2025: Spine Wave hat die begrenzte Markteinführung von Tempest DCF Demineralized Cortical Fibers für den Markt für spinale Allotransplantate abgeschlossen. Die Entwicklung erweiterte die Marktposition des Unternehmens.

- Oktober 2023: Orthofix Medical Inc. erhielt die 510.000-Freigabe und die vollständige kommerzielle Markteinführung von OsteoCove, einem bioaktiven synthetischen Transplantat. Dieses synthetische Transplantat bot überlegene Knochenbildungsfähigkeiten für ein breites Spektrum an Wirbelsäulen- und orthopädischen Eingriffsanwendungen.

- August 2023: Xtant Medical Holdings, Inc. übernimmt das Biologika- und Wirbelsäulenfixierungsgeschäft von Surgalign Holdings, Inc. für 5,0 Millionen US-Dollar. Die Entwicklung erweiterte das Angebot des Unternehmens auf dem Markt.

- Oktober 2020: Orthofix Medical Inc. bringt sein neues O-GENESIS-Transplantatabgabesystem auf den Markt, das für die Abgabe von synthetischem Knochentransplantat, Autotransplantat oder Allotransplantat an orthopädische Operationsstellen konzipiert ist. Das Unternehmen brachte außerdem das AlloQuent Structural Allograft Q-Pack auf den Markt, eine gebrauchsfertige und hydratisierte Form von lumbalen und zervikalen Abstandshaltern für Allograft-Eingriffe.

BERICHTSBEREICH

Die Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält auch Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet außerdem einen Überblick über technologische Fortschritte, Produktentwicklung, wichtige Branchenentwicklungen, Fusionen und Übernahmen sowie strategische Einblicke in das Marktwachstum. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft und bietet Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,65 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Anwendung, Endbenutzer und Region |

| Nach Produkttyp |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,65 Milliarden US-Dollar und soll bis 2034 6,50 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,67 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,65 % aufweisen wird.

Das Segment Knochentransplantatersatz dominierte im Jahr 2025 nach Produkttyp den Markt.

Die steigenden Volumina bei Wirbelsäulenoperationen sind der Schlüsselfaktor für das Marktwachstum.

Medtronic, Stryker, Johnson & Johnson und Xtant Medical gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf