Marktgröße, Anteil und Branchenanalyse für Zementchemikalien, nach Produkttyp (Additive zur Flüssigkeitsverlustkontrolle, Verzögerer, Dispergiermittel und Reibungsreduzierer, Streckmittel und Beschwerungsmittel, Beschleuniger und andere), nach Anwendung (Onshore, Offshore, Schiefergas und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Zementchemikalien

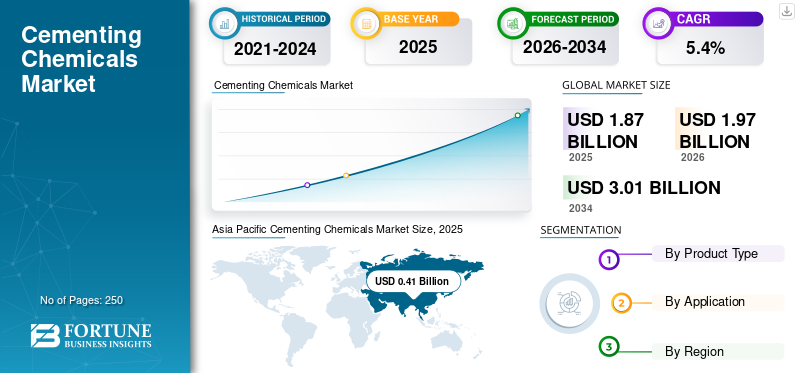

Die globale Marktgröße für Zementchemikalien wurde im Jahr 2025 auf 1,87 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,97 Milliarden US-Dollar im Jahr 2026 auf 3,01 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,4 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Zementchemikalien mit einem Marktanteil von 21,93 % im Jahr 2025.

Zementierungschemikalien sind spezielle Ölfeldzusätze, die bei Bohrlochzementierungsvorgängen verwendet werden, um die Leistung der Zementaufschlämmung während der Platzierung, des Abbindens und des langfristigen Betriebs im Bohrloch zu verändern. Diese Chemikalien werden Zement, Wasser und anderen Schlammbestandteilen zugesetzt, um den Flüssigkeitsverlust, die Abbindezeit, die Viskosität, die Dichte, die Gasmigration, die Festigkeitsentwicklung und die Integrität der Zementhülle zu kontrollieren. Zementierungschemikalien werden hauptsächlich in Onshore-, Offshore- und Schiefergasbohrungen für Primärzementierung, Sanierungszementierung, Linerzementierung, Squeeze-Zementierung sowie Plug & Abandonment-Vorgänge eingesetzt. Die steigende Nachfrage nach zuverlässiger Bohrlochintegrität, zunehmende Offshore- und Tiefsee-Bohraktivitäten, die zunehmende Schiefergasförderung und zunehmende Plug-and-Apostlet-Anforderungen treiben den globalen Markt an. Komplexe Bohrlöcher, darunter Hochdruck- und Hochtemperaturbohrlöcher, gasführende Formationen, ausgereifte Bohrlöcher und lange horizontale Schiefergasbohrlöcher, erfordern fortschrittliche Zusatzstoffe. Daher wird das Marktwachstum nicht nur durch Bohraktivitäten unterstützt, sondern auch durch den zunehmenden Einsatz leistungsfähigerer Zementierungschemikalienpakete in komplexen, integritätsempfindlichen Bohrlöchern.

Der globale Markt ist geprägt von einem Mix aus integriertenÖlfeldserviceUnternehmen, Hersteller von Spezialchemikalien und Hersteller von Zementadditiven. Zu den wichtigsten Marktteilnehmern zählen Halliburton, Schlumberger, Baker Hughes, Chevron Phillips Chemical, Nouryon und BASF. Kontinuierliche Investitionen in fortschrittliche Additive zur Flüssigkeitsverlustkontrolle, Hochtemperaturverzögerer, CO₂-beständige Zementierungssysteme, Additive auf Latex- und Polymerbasis sowie Offshore-/Tiefsee-Zementierungslösungen stärken weiterhin die Positionierung der Lieferanten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Zementchemikalien

Der Wandel hin zu Hochleistungs-Zementadditiven verändert die Produktnachfrage in komplexen Bohrlochumgebungen

Der globale Markt verlagert sich von herkömmlichen Additivpaketen hin zu Hochleistungsadditiven, die für komplexe Bohrumgebungen entwickelt wurden. Offshore-, Tiefsee-, Hochdruck-/Hochtemperatur-, gasführende und lange horizontale Bohrlöcher erfordern Zementschlämme mit besserer Flüssigkeitsverlustkontrolle, erweiterter Pumpbarkeit, verbesserter Rheologie, Beständigkeit gegen Gasmigration und langfristiger Haltbarkeit der Zementummantelung. Dies führt zu einem zunehmenden Einsatz von Spezialadditiven wie fortschrittlichen Verzögerern, Mitteln zur Kontrolle des Flüssigkeitsverlusts auf Polymerbasis, Latexadditiven, Dispergiermitteln, Expansionsadditiven und Systemen zur Kontrolle der Gasmigration. Da die Konstruktionen immer tiefer, länger und technisch anspruchsvoller werden, konzentrieren sich die Betreiber weniger auf die grundlegende Platzierung des Zements als vielmehr auf die Integrität des Zements während der gesamten Lebensdauer des Bohrlochs. Daher wird eine Verlagerung hin zu höherwertigen chemischen Zementierungssystemen, die das Risiko von Zementversagen reduzieren, die Zonenisolierung verbessern und eine zuverlässige Bohrlochleistung unter schwierigen Bohrlochbedingungen unterstützen können, die Produktakzeptanz vorantreiben.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der wachsende Bedarf an Bohrlochintegrität und Zonenisolierung wird das Marktwachstum vorantreiben

Der wachsende Fokus auf Bohrlochintegrität und Zonenisolierung ist ein wichtiger Treiber für den Markt. Zementierungschemikalien werden verwendet, um sicherzustellen, dass die Zementschlämme richtig platziert wird, zum erforderlichen Zeitpunkt aushärtet, eine ausreichende Festigkeit entwickelt und eine wirksame Abdichtung zwischen der Verrohrung und der Formation schafft. Eine schlechte Zonenisolierung kann zu Gasmigration, Wasserproduktion, Druckkommunikation zwischen Formationen, Gehäusekorrosion und langfristigen Problemen mit der Bohrlochintegrität führen. Da Betreiber immer tiefere, komplexere Bohrlöcher mit höherem Druck bohren, steigt der Bedarf an zuverlässiger Zementierungsleistung. Flüssigkeitsverlustadditive, Verzögerer, Dispergiermittel, Gasmigrationskontrolladditive, Streckmittel und Expansionsadditive werden zunehmend verwendet, um die Stabilität der Aufschlämmung und die Leistung der Zementhülle zu verbessern. In ausgereiften Bereichen stützen auch sanierende Zementierungs- und Plug-and-Apostalment-Aktivitäten die Nachfrage. Daher wird erwartet, dass strengere Anforderungen an die Bohrlochintegrität und die Notwendigkeit, Betriebsrisiken zu reduzieren, das globale Marktwachstum für Zementchemikalien im Prognosezeitraum vorantreiben werden.

- Europa diversifiziert seine Öl- und Gaslieferungen aggressiv, um bis 2027 russische Importe zu ersetzenLNGInfrastruktur, strategische Partnerschaften im Mittelmeerraum und Beschleunigung inländischer Projekte.

MARKTBEGRENZUNGEN

Die Volatilität der Öl- und Gasbohraktivitäten schränkt die stabile Nachfrage nach Zementchemikalien ein

Die Volatilität der Öl- und Gasbohraktivitäten bleibt ein wesentliches Hemmnis für den Markt. Die Nachfrage nach Zementchemikalien ist eng mit dem Bau neuer Bohrlöcher, Aufarbeitungsaktivitäten, Offshore-Bohrprogrammen, der Schiefergasentwicklung und Plug-and-Abbruch-Projekten verknüpft. Wenn die Rohöl- und Erdgaspreise sinken, reduzieren Betreiber häufig ihre Investitionsausgaben, verzögern Bohrkampagnen und verschieben die Bohrung von Explorations- oder Entwicklungsbohrungen. Dadurch wird das Volumen der Zementierungsarbeiten direkt reduziert und der Verbrauch von Zusatzstoffen wie Verzögerern, Beschleunigern, Flüssigkeitsverlustkontrollmitteln, Dispergiermitteln und Materialien zur Dichtekontrolle reduziert. Insbesondere kleinere Dienstleister und Chemielieferanten sind plötzlichen Veränderungen der Bohraktivitäten und dem Preisdruck der Betreiber ausgesetzt. Obwohl sanierende Zementierungs- und Aufbrucharbeiten für eine gewisse Stabilität der Nachfrage sorgen, können sie größere Rückgänge in den Bohrzyklen nicht vollständig ausgleichen. Daher schränken zyklische Upstream-Investitionsmuster weiterhin das stetige Wachstum bei der Zementierung der Chemienachfrage ein.

MARKTCHANCEN

Geothermie- und Kohlenstoffabscheidungsbrunnen schaffen neue Wachstumschancen für Spezialzementchemikalien

Geothermie- und Kohlenstoffabscheidungs- und -speicherungsbohrungen eröffnen neue Möglichkeiten für Spezialzementierungschemikalien, die über herkömmliche Öl- und Gasanwendungen hinausgehen. Geothermische Bohrlöcher werden unter Hochtemperatur- und Temperaturwechselbedingungen betrieben und erfordern Zementierungszusätze, die über lange Betriebszeiträume Festigkeit, Stabilität und Zonenisolierung aufrechterhalten können. Ebenso erfordern Kohlenstoffabscheidungs- und -speicherungsbrunnen langlebige Zementsysteme, die der CO₂-Exposition standhalten, Leckagen verhindern und eine langfristige Eindämmung unter der Oberfläche unterstützen. Diese Anwendungen schaffen Nachfrage nach Hochtemperaturverzögerern, Stabilisatoren auf Kieselsäurebasis, CO₂-beständigen Additiven, Expansionsadditiven, Flüssigkeitsverlustkontrollmitteln und fortschrittlichen Barrieresystemen. Obwohl Geothermie und CCS derzeit einen geringeren Anteil am Gesamtverbrauch an Zementierungschemikalien ausmachen, wird erwartet, dass sie zunehmen, da Regierungen und Energieunternehmen in kohlenstoffarme Energie und Infrastruktur zur Emissionsreduzierung investieren. Daher können Lieferanten, die spezielle Zementierungsformulierungen für Geothermie- und CO₂-Speicherbrunnen entwickeln, die aufkommende Nachfrage nach hochwertigen Produkten abdecken.

Segmentierungsanalyse

Nach Produkttyp

Additive zur Flüssigkeitsverlustkontrolle dominierten den Markt aufgrund ihrer entscheidenden Rolle bei der Schlammstabilität und dem Formationsschutz

Basierend auf dem Produkttyp ist der Markt in Additive zur Flüssigkeitsverlustkontrolle, Verzögerer, Dispergiermittel und Reibungsverminderer, Streckmittel und Beschwerungsmittel, Beschleuniger und andere unterteilt.

Zusätze zur Flüssigkeitsverlustkontrolle machten im Jahr 2025 den größten Anteil des Weltmarktes aus. Diese Zusätze werden häufig verwendet, um übermäßigen Wasserverlust aus Zementschlamm in durchlässige Formationen zu verhindern und dabei zu helfen, die Konsistenz des Schlickers, die Zementfestigkeit und die Zonenisolierung aufrechtzuerhalten. Ihr Einsatz ist besonders wichtig bei Primärzementierung, Sanierungszementierung, gasführenden Formationen und Quetschzementarbeiten, bei denen ein unkontrollierter Flüssigkeitsverlust die Zementplatzierung schwächen und das Risiko einer schlechten Bindung erhöhen kann. Die starke Akzeptanz bei Onshore-, Offshore- und Schiefergasquellen untermauert weiterhin die Dominanz des Segments.

Die Fähigkeit des Verzögerers, das Aushärten des Zements zu verzögern und die Pumpfähigkeit der Aufschlämmung während langer Einbringungsvorgänge aufrechtzuerhalten, hat ihn zu einem idealen Produktsegment auf dem Markt gemacht. Diese Zusatzstoffe sind in tiefen, Hochtemperatur-, Offshore- und komplexen Verrohrungsprogrammen von großer Bedeutung, bei denen Zement verarbeitbar bleiben muss, bis er die Zielzone erreicht. Die zunehmende Bohraktivität in tieferen Lagerstätten und HPHT-Umgebungen erhöht den Bedarf an einer zuverlässigen Set-Time-Steuerung. Da sich die Betreiber auf die Reduzierung des Risikos vorzeitiger Abbindung und die Verbesserung der Genauigkeit der Zementplatzierung konzentrieren, wird für das Segment im Zeitraum 2026–2034 ein durchschnittliches jährliches Wachstum von 5,5 % prognostiziert.

Streckmittel und Beschwerungsmittel stellen eine kleinere, aber technisch wichtige Produktgruppe dar, die zur Anpassung der Zementschlammdichte basierend auf dem Formationsdruck, dem Bruchgradienten und den Stabilitätsanforderungen des Bohrlochs verwendet wird. Extender tragen dazu bei, die Schlammdichte in schwachen oder erschöpften Formationen zu reduzieren, während Beschwerungsmittel die Dichte in Hochdruckzonen erhöhen. Ihr Einsatz ist besonders relevant in Offshore-Bohrlöchern, ausgereiften Feldern und Formationen, in denen die Druckkontrolle von entscheidender Bedeutung ist. Obwohl das Segment einen relativ geringen Wert hat, bleibt es für die Güllekonstruktion notwendig und wird im Zeitraum 2026–2034 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,1 % wachsen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Onshore-Segment dominierte den Markt aufgrund der hohen konventionellen Bohrlochzementierungsaktivität an Land

Je nach Anwendung wird der Markt in Onshore-, Offshore- undSchiefergas, und andere.

Onshore hatte im Jahr 2025 den größten globalen Marktanteil für Zementierungschemikalien. Das Segment umfasst Zementierungschemikalien, die in konventionellen landbasierten Öl- und Gasbohrungen verwendet werden, mit Ausnahme von Schiefergasbohrungen, die separat erfasst werden. Bei Onshore-Bohrlöchern gibt es weltweit eine viel größere Anzahl an Bohrlöchern als bei Offshore-Bohrlöchern, was zu einer erheblichen wiederkehrenden Nachfrage nach Primärzementierung, Sanierungszementierung und Plug & Abandonment-Aktivitäten führt. Zementierende Chemikalien werden verwendet, um die Platzierung der Verrohrung, die Zonenisolierung, die Flüssigkeitsverlustkontrolle, die Dichteanpassung und die Integrität der Zementhülle zu unterstützen. Kontinuierliche Bohrungen in ausgereiften und neu entstehenden Onshore-Becken untermauern die führende Position des Segments.

Offshore-Zementierungschemikalien werden in Flachwasser-, Tiefsee- und Ultratiefwasser-Öl- und Gasquellen eingesetzt. Das Wachstum des Segments wird durch eine höhere Chemikalienintensität pro Bohrloch im Vergleich zu herkömmlichen Onshore-Bohrungen unterstützt. Bei Offshore-Bohrlöchern herrschen häufig komplexe Druck-Temperatur-Bedingungen, enge Bohrfenster, Gasmigrationsrisiken und strenge Anforderungen an die Bohrlochintegrität. Dies erhöht die Nachfrage nach Premium-Verzögerern, Flüssigkeitsverlustadditiven, Dispergiermitteln, Additiven zur Kontrolle der Gasmigration, Abstandshaltern und speziellen Zementierungssystemen. Es wird erwartet, dass die Offshore-Aktivitäten in Regionen wie dem Golf von Mexiko, der Nordsee, Brasilien, Westafrika und dem Nahen Osten das Segmentwachstum mit einem CAGR von 5,6 % im Prognosezeitraum unterstützen.

Das andere Anwendungssegment umfasst geothermische Bohrlöcher, Bohrlöcher zur Kohlenstoffabscheidung und -speicherung, unterirdische Gas- oder Wasserstoffspeicherbohrlöcher, Sidetrack-Plugs, Kickoff-Plugs und andere Nischenanwendungen zur Bohrlochisolierung. Obwohl es kleiner ist als Öl- und Gasbohranwendungen, gewinnt dieses Segment mit der Ausweitung des Bohrlochbaus im Zusammenhang mit der Energiewende an Bedeutung. Geothermische Bohrlöcher erfordern Hochtemperatur-Zementierungssysteme, während CCS-Bohrlöcher langlebige Zementbarrieren erfordern, die der CO₂-Exposition standhalten und eine langfristige Eindämmung unterstützen. Infolgedessen wird das Segment im Zeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 6,4 % wachsen.

Regionaler Ausblick auf den Markt für Zementchemikalien

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Cementing Chemicals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum erreichte im Jahr 2025 ein Volumen von 0,41 Milliarden US-Dollar und ist einer der am schnellsten wachsenden regionalen Märkte mit der höchsten CAGR von 6,0 % im Zeitraum 2026–2034. Die Nachfrage wird durch Öl- und Gasbohraktivitäten in China, Indien, Indonesien, Malaysia sowie Australien und Neuseeland gestützt. Die Region profitiert von einer breiten Mischung aus konventionellen Onshore-Bohrungen, Offshore-Entwicklungen und Schiefergasexploration, insbesondere in China. Steigender Energiebedarf, nationale Upstream-Investitionen und die kontinuierliche Entwicklung von Gasressourcen erhöhen den Bedarf an Zementierungszusätzen, die die Zonenisolierung, Schlammstabilität, Dichtekontrolle und Gasmigrationssteuerung unterstützen.

China-Markt für Zementchemikalien

Schätzungen zufolge wird China im Jahr 2026 etwa 0,15 Milliarden US-Dollar ausmachen, was etwa 7,8 % der weltweiten Nachfrage entspricht. Der Markt wird durch Onshore-Gasentwicklung, Schiefergasaktivitäten, Offshore-Exploration und staatlich unterstützte Bemühungen zur Verbesserung der inländischen Energiesicherheit unterstützt. Der Bedarf an Zementchemikalien wird durch die Anforderungen an Flüssigkeitsverlustkontrolle, Verzögerung, Schlammverteilung und Gasmigrationskontrolle sowohl im konventionellen als auch im unkonventionellen Bohrlochbau bestimmt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Indischer Markt für Zementchemikalien

Indien wird im Jahr 2026 voraussichtlich 0,08 Milliarden US-Dollar erreichen, was fast 4,0 % der weltweiten Nachfrage entspricht. Die Nachfrage wird durch Onshore unterstütztÖl und GasBohrungen, Gasexploration und Offshore-Aktivitäten entlang der Förderbecken Indiens. Der Verbrauch von Zementierungschemikalien im Land hängt mit anhaltenden Upstream-Investitionen, der Sanierung ausgereifter Felder und der Notwendigkeit einer zuverlässigen Verrohrungszementierung und Zonenisolierung in konventionellen Bohrlöchern zusammen.

Nordamerika

Nordamerika dominierte im Jahr 2025 den Weltmarkt und erreichte ein Volumen von 0,63 Milliarden US-Dollar, unterstützt durch starke Bohrlochbau-, Schiefergasaktivitäten, Sanierungszementierung und Plug-and-Apostlet-Nachfrage in ausgereiften Öl- und Gasbecken. Aufgrund der hohen Bohrintensität in den USA und Kanada entfällt auf die Region der größte Anteil des weltweiten Verbrauchs. Darüber hinaus ist der Verbrauch bei konventionellen Onshore-Bohrungen, Schiefergasbohrungen, Offshore-Aktivitäten im Golf von Mexiko und Bohrlochintegritätsbetrieben in ausgereiften Feldern besonders hoch.

US-Markt für Zementchemikalien

Der US-Markt wird im Jahr 2026 schätzungsweise 0,53 Milliarden US-Dollar erreichen, was etwa 27,1 % der weltweiten Nachfrage ausmacht. Das Land ist nach wie vor der größte nationale Markt, der durch die Schiefergasförderung, Horizontalbohrungen, konventionelle Onshore-Bohraktivitäten, Offshore-Operationen im Golf von Mexiko und Bohrlochintegritätsanforderungen in ausgereiften Förderbecken vorangetrieben wird. Der starke Verbrauch von Flüssigkeitsverlustadditiven, Verzögerern, Dispergiermitteln und Chemikalien zur Kontrolle der Gasmigration untermauert seine führende Position.

Europa

Europa erreichte im Jahr 2025 0,22 Milliarden US-Dollar und wuchs im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 5,1 %. Die Region stellt einen kleineren, aber technisch anspruchsvollen Markt dar, der durch Offshore-Aktivitäten in der Nordsee, Sanierung ausgereifter Felder, Plug & Abandonment, geothermische Entwicklung und neue Bohrlöcher zur Kohlenstoffabscheidung und -speicherung unterstützt wird. Die Nachfrage nach Zementchemikalien ist stärker spezialgetrieben als in Onshore-Regionen mit hohem Volumen, mit einem größeren Einsatz von Verzögerern, Flüssigkeitsverlustadditiven, Gasmigrationskontrollsystemen, Abstandshaltern und Langzeitbarriereadditiven.

Deutschland Markt für Zementchemikalien

Schätzungen zufolge wird der deutsche Markt im Jahr 2026 ein Volumen von 0,02 Milliarden US-Dollar erreichen, was etwa 1,1 % der weltweiten Nachfrage ausmacht. Der Markt ist vergleichsweise kleiner und wird durch selektive Öl- und Gasaktivitäten an Land, geothermische Bohrlöcher, unterirdische Lagerung und spezielle Bohrlochzementierungsanwendungen unterstützt. Die Nachfrage konzentriert sich mehr auf Leistungsadditive für kontrollierte Umgebungen, Flüssigkeitsverlustmanagement und LangzeitanwendungenZementBarriereintegrität statt großflächigem Bohrvolumen.

Britischer Markt für Zementchemikalien

Der britische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,05 Milliarden US-Dollar erreichen, was etwa 2,7 % der weltweiten Nachfrage entspricht. Die Nachfrage wird hauptsächlich durch Offshore-Operationen in der Nordsee, die Integrität von Bohrlöchern in ausgereiften Feldern, Sanierungszementierung und Plug-and-Abbruch-Aktivitäten gestützt. Der Markt des Landes ist stärker an Offshore-Zementierung und Stilllegungsarbeiten gebunden als an den großvolumigen Neubau von Bohrlöchern an Land.

Lateinamerika

Lateinamerika erreichte im Jahr 2025 0,22 Milliarden US-Dollar und wird im Zeitraum 2026–2034 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,8 % wachsen. Die Nachfrage der Region wird durch Offshore-Entwicklungen in Brasilien, Schiefergas und unkonventionelle Aktivitäten in Argentinien, ausgereifte Feldaktivitäten und konventionelle Bohrungen in anderen lateinamerikanischen Ländern geprägt. Offshore-Projekte erhöhen den Einsatz höherwertiger Zementzusätze. Gleichzeitig fördern Onshore- und Schiefergasaktivitäten den breiteren Verbrauch von Flüssigkeitsverlustkontrollmitteln, Verzögerern, Beschleunigern, Dispergiermitteln und Additiven zur Dichtekontrolle.

Markt für Zementchemikalien in Brasilien

Brasilien dürfte im Jahr 2026 einen Umsatz von 0,10 Milliarden US-Dollar verzeichnen, was etwa 5,3 % der weltweiten Nachfrage ausmacht. Der Markt wird stark von Offshore- und Pre-Salz-Öl- und Gasaktivitäten beeinflusst, wo Zementierungsvorgänge fortschrittliche Additive für Tiefsee-, Hochdruck- und technisch anspruchsvolle Bohrumgebungen erfordern.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika belief sich im Jahr 2025 auf 0,40 Milliarden US-Dollar und wurde durch groß angelegte Öl- und Gasbohrungen in den GCC-Ländern, im Irak, in Nordafrika und vor der Küste Westafrikas unterstützt. Es wird prognostiziert, dass die Region zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,6 % wachsen wird, angetrieben durch anhaltende Onshore-Bohrungen, die Erschließung von Gasfeldern, HPHT-Bohrlöcher, Offshore-Projekte und Anforderungen an die Zementierung ausgereifter Felder. Zementierungschemikalien werden in großem Umfang zur Unterstützung der Gehäusezementierung, der Flüssigkeitsverlustkontrolle, der Dichteanpassung, der Pumpbarkeit der Aufschlämmung und der langfristigen Bohrlochintegrität eingesetzt. Die GCC-Länder bleiben das Hauptnachfragezentrum, während irakische und afrikanische Produzenten weiterhin zum regionalen Mengenwachstum beitragen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Akquisitionen, die Einführung spezieller Produkte und kohlenstoffarme Zementierungslösungen verschärfen den Wettbewerb auf dem Markt

Der globale Markt für Zementchemikalien ist mäßig konsolidiert, wobei der Wettbewerb von integrierten Ölfelddienstleistungsunternehmen, Herstellern von Spezialchemikalien und regionalen Anbietern von Zementadditiven angeführt wird. Zu den Hauptakteuren zählen Halliburton, Schlumberger, Baker Hughes, Chevron Phillips Chemical, BASF und Nouryon. Jüngste Entwicklungen deuten darauf hin, dass Unternehmen ihre Position durch Akquisitionen, Produktinnovationen, Kapazitätserweiterungen und die Einführung kohlenstoffarmer Zementierungstechnologien stärken. Darüber hinaus konzentrieren sich die Unternehmen auf Flüssigkeitsverlustkontrollmittel, Verzögerer, Dispergiermittel, Gasmigrationsadditive, Dichtekontrollmaterialien und Spezialsysteme für Offshore-, Schiefergas-, HPHT-, Geothermie- und Kohlenstoffabscheidungsanwendungen. Innovative Produkteinführungen, technischer Support, regionale Lieferzuverlässigkeit und maßgeschneiderte Rezepturen bleiben wichtige Unterscheidungsmerkmale.

LISTE DER WICHTIGSTEN ZEMENTCHEMISCHEN UNTERNEHMEN IM PROFIL

- Halliburton (USA)

- Baker Hughes (USA)

- Chevron Phillips Chemical (USA)

- BASF(Deutschland)

- Clariant(Schweiz)

- Nouryon(UNS.)

- SNF (Frankreich)

- Elementis (Großbritannien)

- Elkem (Norwegen)

- Aubin-Gruppe(VEREINIGTES KÖNIGREICH.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:SLB hat die Übernahme von ChampionX abgeschlossen und damit sein auf Chemikalien und die Produktion ausgerichtetes Ölfeldtechnologie-Portfolio gestärkt. ChampionX verfügt über ein offengelegtes Portfolio an Zementchemikalien, die für die Konstruktion von Zementschlämmen und den Bohrlochbau verwendet werden, was die Übernahme für die Wettbewerbslandschaft der Zementchemikalien relevant macht.

- August 2024:Baker Hughes brachte InvictaSet auf den Markt, ein branchenweit erstes regeneratives Zementsystem, das eine dauerhafte Zementhülle bietet und die Bohrlochintegrität über den gesamten Bohrlochlebenszyklus hinweg verbessert. Die Technologie wurde entwickelt, um Ausfallzeiten im Zusammenhang mit Überholungen und Reparaturen beschädigter herkömmlicher Zementsysteme zu reduzieren.

- Juni 2024:Impact Fluid Solutions gab den Abschluss seiner Übernahme durch Dorf Ketal Chemicals India Private Limited bekannt. Impact Fluid Solutions bietet Bohrlochflüssigkeitszusätze für Bohr- und Zementierungsanwendungen und die Übernahme erweiterte das Portfolio von Dorf Ketal an chemischen Lösungen für die Öl- und Gasindustrie.

- Mai 2024:Halliburton hat das SentinelCem Pro-Zementsystem zu seinem Portfolio an Lost-Circulation-Lösungen hinzugefügt. Das System ist für Offshore- und abgelegene Standorte mit Einzelsack konzipiertVerpackungund vereinfachtes Mischen, die effiziente Zementierungsvorgänge in Zonen mit schweren bis vollständigen Verlusten ermöglichen.

- Januar 2024:Nouryon hat eine fast 50-prozentige Erweiterung der Produktionskapazität für seine kolloidalen Silica-Produkte Levasil in seinem Werk in Green Bay, Wisconsin, USA, abgeschlossen. Die Erweiterung stärkte die globale Präsenz des Unternehmens in der kolloidalen Silica-Herstellung; Das kolloidale Silica-Portfolio von Nouryon wird in Anwendungen wie der optimierten Ölfeldzementierung eingesetzt.

BERICHTSBEREICH

Die globale Marktanalyse für Zementchemikalien bietet eine eingehende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden US-Dollar) und Volumen (Kilotonnen) |

| Segmentierung | Nach Produkttyp, Anwendung und Region |

| Nach Produkttyp |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 1,87 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 3,01 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 0,41 Milliarden US-Dollar.

Mit einer CAGR von 5,4 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Onshore-Anwendungssegment war 2025 führend.

Es wird erwartet, dass der wachsende Bedarf an Bohrlochintegrität und Zonenisolierung das Marktwachstum vorantreiben wird.

Halliburton, Schlumberger, Baker Hughes, Chevron Phillips Chemical, Nouryon und BASF gehören zu den führenden Akteuren auf dem Markt.

Nordamerika hielt im Jahr 2025 den höchsten Marktanteil.

Eine Verlagerung hin zu höherwertigen chemischen Zementierungssystemen und die Unterstützung einer zuverlässigen Bohrlochleistung unter schwierigen Bohrlochbedingungen werden die Produkteinführung begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf