Marktgröße, Anteil und Branchenanalyse für Gehäusezentrierer, nach Typ (Bogenfeder {geschweißte Bogenfeder-Zentralisator mit Scharnier, aufsteckbarer geschweißter Bogenfeder-Zentralisator, aufsteckbarer geschweißter positiver Gehäuse-Zentralisator, aufklappbarer, nicht geschweißter Bogenfeder-Zentralisator und andere}, starr {massiver Zentralisator mit geraden/spiralförmigen Flügeln, massive Zentralisatoren mit geraden/Spiralrollen, massive Zentralisatoren aus Aluminium mit geraden/spiralförmigen Flügeln und andere} und andere), nach Material (Aluminium, Stahl und andere), nach Anwendung (Onsh

Marktgröße und Branchenüberblick für Gehäusezentrierer

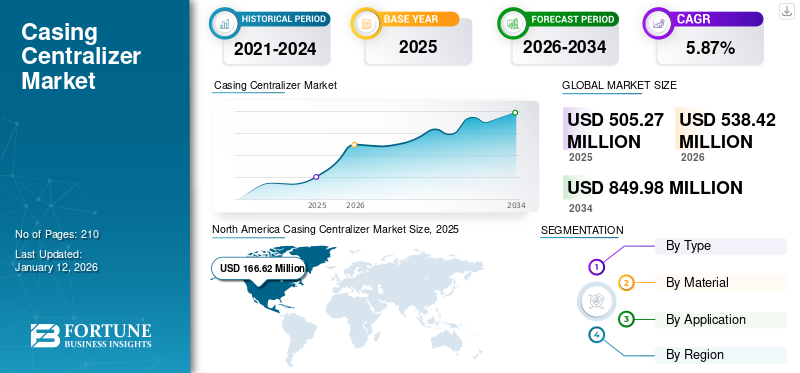

Die globale Marktgröße für Gehäusezentrierer wurde auf USD geschätzt505.27Millionen im Jahr 2025 und wird voraussichtlich von USD aus wachsen 538,42Millionen im Jahr 2026 auf USD849,98Millionen bis 2034, was einem CAGR von entspricht5,87 %im Prognosezeitraum. Nordamerika dominierte den Casing Centralizer-Markt mit einem Anteil von32,98 %im Jahr 2025.

Verrohrungszentrierer sind wichtige Zementierungswerkzeuge, die dazu dienen, die Verrohrung gleichmäßig im Bohrloch zu positionieren und eine gleichmäßige Verteilung zu gewährleistenZementSchlamm und reduzieren Sie die Verrohrung zwischen Bohrloch und Verrohrung. Der Gehäusezentrierer bietet einen 360-Grad-Ringraum um das Bohrloch, der die Zementierungseffizienz verbessert. Diese Zentrierer verfügen über eine hervorragende Korrosions- und Abriebfestigkeit, sind in einer Vielzahl von Strukturen und Größen erhältlich und verfügen über eine hohe Zentrierleistung. Gehäusezentrierer sind in verschiedenen Ausführungen erhältlich, nämlich als Bogenfederzentrierer, starre Zentrierer, halbstarre Zentrierer und angeformte Zentrierer. Die Gehäusezentrierer verbessern die Gesamtintegrität des Bohrlochs, da sie eine starke und auslaufsichere Abdichtung gewährleisten, die Flüssigkeitslecks verhindert und die Betriebslebensdauer von Bohrlöchern maximiert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Casing Centralizer-Markt

- Marktgröße 2025: 505,27 Millionen US-Dollar

- Marktgröße 2026: 538,42 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 849,98 Mio. USD

- CAGR: 5,87 % von 2026–2034

- Nordamerika dominierte den Markt für Gehäusezentrierer mit einem Anteil von 32,98 % im Jahr 2025.

- Das Segment der geschweißten Bogenfeder-Zentralisatoren hatte den größten Marktanteil und trug im Jahr 2026 weltweit 15,25 % bei.

- Es wird erwartet, dass das Stahlsegment im Jahr 2026 mit einem weltweiten Anteil von 63,64 % den Markt anführen wird.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 166,62 Millionen US-Dollar und im Jahr 2026 sollen es 177,38 Millionen US-Dollar sein.

Asien-Pazifik

Der asiatisch-pazifische Raum wurde im Jahr 2025 auf 163,08 Millionen US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 174,68 Millionen US-Dollar erreichen.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 123,50 Millionen US-Dollar und soll im Jahr 2026 auf 131,72 Millionen US-Dollar wachsen.

UNS.

In den USA wird der Markt bis 2026 voraussichtlich 118,42 Milliarden US-Dollar erreichen.

Japan

Japan Es wird erwartet, dass wachsende Öl- und Gasexplorationsaktivitäten und die Nachfrage nach effizienten Bohrlochkomplettierungslösungen ein stetiges Marktwachstum unterstützen werden.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Anstieg der Öl- und Gasbohraktivitäten treibt das Marktwachstum voran

Öl und GasBohrarbeiten erfreuen sich weltweit großer Beliebtheit, da sie für die Erdölförderung, eine wichtige Energiequelle, unerlässlich sind. Diese Arbeiten umfassen das Bohren von Ölquellen und die Installation von Ausrüstung, um eine sichere Produktion von Öl und Gas zu gewährleisten. Zentralisatoren erhöhen die Menge an Flüssigkeitsturbulenzen und verhindern so ein Anbacken an den Bohrlochwänden. Außerdem können die Zentralisatoren in eingeschränkten Bereichen platziert werden.

Die Länder mit großen Mengen an Rohöl undErdgasDie Produktionsaktivitäten haben eine erhöhte Nachfrage nach Zentralisatoren gezeigt. Beispielsweise wurden nach Angaben der US-amerikanischen Energy Information Administration (EIA) im Jahr 2022 etwa 14,5 % des US-Rohöls aus Bohrlöchern im Federal Offshore-Golf von Mexiko gefördert, und 0,1 % des Rohöls stammten aus Federal Offshore Pacific (Kalifornien). Die fünf größten Rohölförderstaaten, auf die im Jahr 2022 rund 72 % der gesamten US-Rohölproduktion entfielen, waren Texas mit 42,5 %, New Mexico mit 13,3 %, North Dakota mit 8,9 %, Colorado mit 3,7 % und Alaska mit 3,7 % Anteil.

Darüber hinaus im Jahr 2022 die fünf MajorRohölFörderländer der Welt waren die USA mit einem Anteil von 14,7 % an der Rohölproduktion, gefolgt von Saudi-Arabien mit einem Anteil von 13,2 %, Russland mit einem Anteil von 12,7 %, Kanada mit einem Anteil von 5,6 % und dem Irak mit einem Anteil von 5,5 %. Es wird daher erwartet, dass ein Anstieg der Rohölproduktion die Nachfrage nach Gehäusezentrierern ankurbeln wird, da diese in der Lage sind, effiziente Öl- und Gasbohrvorgänge zu ermöglichen.

Die Zunahme der Zementierungsarbeiten zur Aufrechterhaltung der Bohrlochintegrität treibt die Nachfrage nach Gehäusezentralisierungen voran

Im Öl- und Gassektor nehmen die Zementierungsarbeiten zu, bei denen Schlamm in das Bohrloch gepumpt wird, um den Ringraum zwischen der Verrohrung und der Formation abzudichten. Gehäusezentrierer spielen bei Zementierungsarbeiten eine entscheidende Rolle, da sie verhindern, dass Wasser und Gas in die ölführenden Schichten gelangen. Daher ist der Einsatz von Gehäusezentrierern von entscheidender Bedeutung und wird häufig für Erkundungsbohrungen in Öl- und Gasquellen eingesetzt.

Wenn die Verrohrung außerdem nicht mittig im Bohrloch sitzt, steigt das Risiko, dass kontaminierte Bohrflüssigkeit oder Zement mit einer mangelhaften Abdichtung zurückbleibt. Gehäusezentrierer eignen sich für vertikale, horizontale und abweichende Bohrlochabschnitte. Außerdem sind sie als Hohl- oder Vollklingenoptionen sowie als gerade, rechte oder linke Ausführung erhältlich.

Die Zentralisatoren bestehen aus thermoplastischen Materialien ohne Metallteile, sind langlebig und unanfällig für Korrosion. Beispielsweise bietet kwik-ZIP, das in Australien ansässige führende Unternehmen zur Herstellung von Zentrierern und Abstandshaltern, verschiedene Zentrierer an, die in verschiedenen Branchen eingesetzt werden, darunter grabenlose Pipelines, Produktionsbrunnenbohrungen, Horizontal Directional Drilling (HDD) und andere Anwendungen. Außerdem können diese Zentralisatoren rauen Umgebungen wie korrosiven Böden und Wasser standhalten. In solchen Umgebungen werden hauptsächlich Zentralisatoren aus glasfaserverstärktem Kunststoff (GFK) oder Glasfaser anstelle von Stahl oder verwendetAluminiumHüllen. Diese Faktoren tragen zur wachsenden Nachfrage nach Gehäusezentrierern bei.

MARKTBEGRENZUNGEN

Erhöhter Widerstand und begrenzte Wirksamkeit in stark abweichenden Bohrlöchern behindern das Marktwachstum

Die Gehäusezentrierer unterliegen bestimmten Einschränkungen, da sie stark abgelenkte oder schwere Gehäusestränge nicht effektiv nutzen können. Außerdem erhöht die zusätzliche Masse der Zentriervorrichtungen die Reibung zwischen den Wänden von Bohrlöchern, was zu einem erhöhten Widerstand während der Verrohrungsinstallation führt, insbesondere bei gewundenen oder engen Abschnitten.

Darüber hinaus haben verschiedene Zentriervorrichtungen unterschiedliche Stärken, was sich auf die Effizienz von Öl- und Gasbohrarbeiten auswirkt. Beispielsweise stützen die Bogenfeder-Gehäusezentrierer das schwere Futterrohr in abgelenkten Bohrlöchern nicht wirksam, wohingegen den starren Zentrierern die notwendige Zentrierung in vertikalen Wänden fehlt. Um einen optimalen Bohrlochbetrieb sicherzustellen, ist es daher wichtig, die Bohrlochgeometrie sorgfältig zu berücksichtigen. Die genaue Vorhersage der durch Zentralisierer erzielten Zentralisierung kann aufgrund von Unregelmäßigkeiten im Bohrloch, komplexer Interaktion zwischen Bohrlochwand und Zentralisierer sowie Schwankungen in der Gehäusesteifigkeit eine Herausforderung darstellen.

Darüber hinaus unterliegen Zentralisatoren, insbesondere Polymertypen, einem Verschleiß, wenn sie mit einem Bohrloch in Kontakt kommen. Dies beeinträchtigt die Wirksamkeit des Bohrlochs bei der Zentrierung der Verrohrung. Unter rauen Bedingungen ist das Risiko eines Bruchs im Bohrloch hoch, wodurch Ablagerungen entstehen und das Bohrloch verstopfen können, was sich negativ auf die unproduktive Zeit (Non-Productive Time, NPT) auswirkt.

MARKTCHANCEN

Es wird erwartet, dass die Entwicklung effizienter Designs unter Verwendung fortschrittlicher Materialien hervorragende Chancen bietet

Rasante Fortschritte und Innovationen bei Gehäusezentrierern sowie die Entwicklung effizienter Designs und fortschrittlicher Materialien führen zu neuen Wachstumschancen auf dem Markt. Zum Beispiel,Verbundwerkstoffeund leichte Materialien wie fortschrittliche Legierungen werden verwendet, um Zentralisatoren herzustellen, die rauen Bedingungen standhalten und gleichzeitig ein geringes Gewicht beibehalten.

Darüber hinaus erfreut sich das anpassbare Design und die variable Form, die an unterschiedliche Bohrlochneigungen und -durchmesser angepasst werden können, großer Beliebtheit. Beispielsweise wird der aufsteckbare, geschweißte starre Zentrierkorb mit geradem Käfig für stark abweichende horizontale Bohrlöcher verwendet, bei denen die Zentralisierung der Verrohrung eine entscheidende Rolle spielt. Außerdem bietet dieser Zentrierer eine überlegene Zähigkeit gegenüber anderen Materialien und ist mit Polyesterpulver lackiert und beschichtet.

Der aufsteckbare, geschweißte, starre Zentrierhalter mit geradem Käfig kann durch Aufstecken direkt auf das Rohr gesetzt werden, mit oder ohne Stellschrauben, um den Anschlagring zu vermeiden. NeOz Energy ist eines der führenden Öl- und Gasunternehmen, das sich auf hochwertige Gehäusezentrierer für vertikale und abweichende Bohrungen spezialisiert hat. Das Unternehmen ist auf die Herstellung von Premium-Zentralisatoren spezialisiert, nämlich Scratcho-N-Zentralisator, Stello-N-Zentralisator und Twisto-N-Zentralisator. Beispielsweise ist der von NeOz entwickelte Twisto-N-Centralizer speziell für eine extrem einfache Hin- und Herbewegung und Drehung des Gehäuses ohne Schwachstellen konzipiert. Diese einteilige Spiralkonstruktion dient als Überdachung, die dem Gehäuse eine vollständige 360-Grad-Zentrierung verleiht.

HERAUSFORDERUNGEN DES MARKTES

Beschränkungen der Bohraktivitäten stellen aufstrebende Branchenakteure vor große Herausforderungen

Die Öl- und Gasexplorationsaktivitäten werden in bestimmten Ländern streng überwacht und reguliert, wobei die Bohraktivitäten saisonal oder dauerhaft eingeschränkt werden, um die Tierwelt zu schützen. Darüber hinaus stellen dauerhafte Beschränkungen der Bohrtätigkeit in bestimmten Gebieten zum Schutz gefährdeter Arten eine Herausforderung für den Markt dar, was eine Hürde für das Wachstum des Marktes für Gehäusezentrierer darstellt.

Die Öl- und Gasbohraktivitäten werden durch verschiedene Gesetze und Vorschriften geregelt, wie z. B. die Petroleum and Natural Gas Rules von 1959, das Oilfields (Regulation and Development) Act von 1948 und andere. Darüber hinaus stellen Umweltbedenken, insbesondere Treibhausgasemissionen, Naturkatastrophen, Ölverschmutzungen, Arbeitssicherheit, Explosionen und Bohrlochkontrolle, Herausforderungen für das Wachstum des Marktes für Gehäusezentrierer dar. Die Einhaltung der Gesetze und Vorschriften erfordert den Erwerb von Genehmigungen zur Durchführung regulierter Aktivitäten.

Markttrends für Gehäusezentralisierer

Spezialisierte Zentralisator-Designs für komplexe Brunnen sind wichtige Trends auf dem Markt

Die weltweiten Öl- und Gasexplorations- und Produktionsaktivitäten erleben einen bemerkenswerten Wandel, der zur Entwicklung spezialisierter Zentralisierer geführt hat. Diese speziellen Zentrierer werden häufig für horizontale Bohrlöcher mit großer Abweichung verwendet und verfügen über einstellbare Flügelhöhen, die sich effizient an die sich ändernden Bohrlochdurchmesser anpassen können. Diese Zentrierer sind ideal für stark abweichende und horizontale Brunnen. Zum Beispiel Oilmec Drilling Equipments Pvt. Ltd., der führende Hersteller von Bohrloch-, Bohr- und Produktionsausrüstung, stellt solide, starre Zentralisierer her, die aus hochwertigem Material hergestellt werden, das besondere Festigkeit und überragende Steifigkeit gewährleistet. Diese Zentrierer haben eine optimale Zug- und Streckgrenze und sind stoßfest.

Die speziellen Zentralisierer sind hochgradig anpassbar und bieten optimalen Abstand und Abdeckung. Halliburton, der führende Hersteller von Gehäusezentrierern, hat Protech II-Zentralisierblätter entwickelt, die bestehen aus:Kohlefaserund Keramikfasermischung, die mit chemischer Bindung direkt am Rohrsubstrat oder Gehäuse haftet und eine hervorragende Schlagfestigkeit im Bohrloch, hohe Haftungswerte, Flexibilität und Zähigkeit bietet. Im Vergleich zu Polymer- und Stahlprodukten bietet der Protech II-Zentralisator aufgrund seines Reibungskoeffizienten von 0,08 im Vergleich zu Polymer- und Stahlprodukten eine erhebliche Stromerzeugung und Reduzierung der Reibungskraft.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Bogenfeder-Zentralisatoren dominieren aufgrund der geringeren Reibung, der verbesserten Zementierung und der hohen Haltbarkeit den Marktanteil

Je nach Typ ist der Markt in Bogenfeder-, Starr- und andere Segmente unterteilt. Die Bogenfeder-Zentralisatoren werden häufig bei Öl- und Gasbohrungen eingesetzt, da diese Zentrierer den Zementierungsfluss verbessern und die Kanalbildung reduzieren, indem sie die Reibung zwischen Bohrlochgehäuse und Bohrlöchern minimieren. Es wird erwartet, dass Bogenfederzentrierer im Jahr 2026 den Markt mit einem Anteil von 45,82 % dominieren werden. Außerdem bieten die Bogenfederzentrierer einen gleichmäßigen Ringspalt und eignen sich gut für abweichende und vertikale Bohrarbeiten. Beispielsweise sind die von Weatherford hergestellten geschweißten Bogenfeder-Zentriervorrichtungen für die Zentralisierung der Verrohrung während des Betriebs und der Zementierung von Bohrlöchern konzipiert. Darüber hinaus verfügen diese Zentrierer über Federstahlbügel, sind wärmebehandelt und an einzigartige starre Endmanschetten geschweißt.

Die Bogenfederzentrierer bieten einen großen Abstand für eine effiziente Schlamm- und Zementverdrängung und sind in verschiedenen Höhen erhältlich, um optimale Rückstellkräfte zu gewährleisten. Die geschweißten Bogenfeder-Zentralisatoren eignen sich gut für vertikale und horizontale Bohrlöcher, Anwendungen mit verrohrten und offenen Bohrlöchern, Gehäuse- oder Linerstränge, bei denen eine Hin- und Herbewegung von Vorteil ist, sowie für ausgewaschene und unterbohrte Bohrlöcher. Die geschweißten Bogenfeder-Zentralisatoren dominieren den Markt mit einem weltweiten Beitrag von 15,25 % im Jahr 2026. Die geschweißten Bogenfeder-Zentralisatoren von Weatherford sind in verschiedenen Lochgrößen erhältlich, die die bestmögliche Zonenisolierung bieten und Reparaturarbeiten und Kosten für Zementierung minimieren. Außerdem sind verschiedene Arten von Bogenfeder-Zentrierern erhältlich, nämlich aufsteckbare, einteilige Bogenfeder-Zentralisatoren, aufklappbare, nicht geschweißte Bogenfeder-Zentralisatoren, aufklappbare, nicht geschweißte positive Gehäusezentrierer, aufklappbare, geschweißte Bogenfeder-Zentralisatoren, aufsteckbare, geschweißte Bogenfeder-Zentralisatoren und aufsteckbare, geschweißte positive Gehäuse-Zentralisatoren.Der solide Zentralisator mit gerader/spiralförmiger Schaufel soll dominieren mit einem Anteil von 10,79 % im Jahr 2026.

Nach Material

Stahl dominiert den Markt aufgrund seiner konstanten Leistung und hervorragenden Verschleißfestigkeit

Je nach Material wird der Markt in Aluminium, Stahl und andere unterteilt. Stahl ist ein weithin bevorzugtes Metall für die Herstellung von Zentralisatoren. Stahl verfügt über eine hervorragende Verschleißfestigkeit und ist in der Lage, den rauen Bohrlochumgebungen im Öl- und Gassektor standzuhalten. Die Verwendung von Zentrierern aus Stahl gewährleistet eine gleichbleibende Leistung und langfristige Zuverlässigkeit und macht sie zur bevorzugten Wahl für die ordnungsgemäße Ausrichtung des Gehäuses. Die richtige Ausrichtung der Verrohrung verhindert ungleichmäßige Verguss- und Zementierungsvorgänge rund um das Bohrloch. Es wird erwartet, dass Stahl den Markt dominiert und im Jahr 2026 weltweit einen Marktanteil von 63,64 % erwirtschaftet.

Zentralisatoren aus Stahl bieten eine hohe strukturelle Integrität, die Verformungen auch unter Belastungs- und Hochdruckbedingungen widersteht. Dadurch ist die Wahrscheinlichkeit eines Ausfalls oder einer Verschlechterung der Stahlzentrierer geringer, was zu einer gleichmäßigen Zentrierung des Gehäuses führt. Da diese Zentralisatoren wiederverwendet werden können und eine hohe Langlebigkeit aufweisen, sind sie auf lange Sicht kostengünstig. Die Stahl-Zentralisierer werden häufig für verschiedene Anwendungen eingesetzt, wie z. B. Drehmomentdämpfer für Pumpen, Brunnengehäuse für Wasserbrunnen, mit Kies gefüllte Brunnensiebe, Tauchpumpeninstallationen, Kohledampf-Methan-Gehäuse, Bohrlochprotokollierungswerkzeuge, Fallrohre innerhalb von Wasserbrunnengehäusen, Pumpensteigleitungen und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Onshore-Segment dominiert den Markt, da der Großteil der Öl- und Gasbohrarbeiten an Land durchgeführt wird

Je nach Anwendung wird der Markt in Onshore- und Offshore-Markt segmentiert. Onshore ist ein führendes Segment in der Branche der Gehäusezentrierer, da der Großteil der Bohrarbeiten an Land durchgeführt wird. Nach Angaben der Energy Information Agency (EIA) machte die Onshore-Ölförderung im Jahr 2022 weltweit einen Anteil von 72 % aus, während in den USA die Onshore-Ölförderung 85 % ausmachte. Da Onshore-Öl- und Gasaktivitäten außerdem eine hohe Flexibilität und Skalierbarkeit erfordern, werden die Gehäusezentralisierer häufig für Onshore-Anwendungen eingesetzt.

Darüber hinaus sind Onshore-Bohrungen von Öl- und Gasbohrinseln kostengünstiger, da sie einfacher einzurichten und zu warten sind. Der Einsatz von Gehäusezentrierern für Onshore-Bohrarbeiten ist weniger riskant, da die Wahrscheinlichkeit von Ölverschmutzungen geringer ist. Auch der Einsatz fortgeschrittener Techniken wie zhydraulisches Frakturierenhat zu einem Anstieg der Produktion von Onshore-Standorten geführt. Onshore-Bohrungen haben eine geringere Auswirkung auf die Umwelt, da der Bohrvorgang an Land das Ökosystem und das Meeresleben weniger beeinträchtigt.

REGIONALER AUSBLICK AUF DEN CASING ZENTRALISIERER-MARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Nordamerika

North America Casing Centralizer Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Das Vorhandensein einer großen Anzahl von Öl- und Gasbohrinseln treibt das Marktwachstum voran

In Nordamerika gibt es eine große Anzahl von Öl- und Gasbohrinseln, hauptsächlich Onshore-Bohrinseln, die sich auf die USA und Kanada konzentrieren. Der nordamerikanische Markt machte im Jahr 2025 166,62 Millionen US-Dollar aus, was 32,98 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 177,38 Millionen US-Dollar erreichen. Laut Baker Hughes war die Zahl der Öl- und Gasbohrinseln in Nordamerika im Jahr 2023 mit 866 Bohrinseln am höchsten. Öl- und Gasbohrinseln spielen eine wichtige Rolle bei der Öl- und Gasförderung in Nordamerika. Außerdem sind die USA und Kanada die führenden Öl- und Gasproduzenten weltweit. Beispielsweise produzierte Kanada im Jahr 2023 5,76 Millionen Barrel Öl pro Tag.

Darüber hinaus ist Kanada der viertgrößte Rohölproduzent und der fünftgrößte Erdgasproduzent der Welt. Der größte Teil der Erdölproduktion des Landes wird exportiert, wobei 98 % der Erdölproduktion in die USA exportiert werden. Mit zunehmender Produktion von Öl und Gas wird daher voraussichtlich auch die Nachfrage nach Gehäusezentrierern für den Einsatz in Nordamerika steigen.

Steigende Onshore-Öl- und Gasbohrinseln steigern die Nachfrage im Land

Auf die USA entfällt ein erheblicher Teil der Öl- und Gasproduktion, und das Land ist der weltweit führende Öl- und Erdgasproduzent. Der US-Markt soll bis 2026 ein Volumen von 118,42 Milliarden US-Dollar erreichen. Nach Angaben der Energy Information Agency (EIA) produzierten die USA im Jahr 2023 durchschnittlich rund 13,3 Millionen Barrel pro Tag (b/d), und die Erdgasproduktion lag durchschnittlich bei rund 128,8 Milliarden Kubikfuß pro Tag (Bcf/d).

Die Zahl der Öl- und Erdgasförderbohrungen in den USA betrug Ende 2023 918.068. Außerdem ist der Anteil der Horizontalbrunnen im letzten Jahrzehnt von 8 % auf 21 % im Zeitraum 2013–2023 gestiegen. Im ersten Halbjahr 2023 stieg die Zahl der neuen Brunnen im Vergleich zum gleichen Zeitraum im Jahr 2022 um 12 %.

Naher Osten und Afrika

Das Vorhandensein einer großen Anzahl von Ölreserven treibt das Marktwachstum voran

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 43,41 Mio. USD 8,59 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 45,61 Mio. USD erreichen. Der Nahe Osten und Afrika ist eine bedeutende Ölförderregion der Welt, wobei die Länder Iran, Saudi-Arabien, Irak, Vereinigte Arabische Emirate und andere einen dominanten Anteil an der weltweiten Ölproduktion ausmachen. Auf den Nahen Osten entfällt ein erheblicher Teil der weltweiten Erdgasproduktion, und die Region verfügt über etwa 40 % der weltweit nachgewiesenen Erdgasreserven. Im Jahr 2022 entfielen mehr als vier von zehn Barrel der weltweiten Ölexporte auf den Nahen Osten. Im Nahen Osten lag der Anteil von Öl an der gesamten Energieversorgung im Jahr 2022 bei 41,95, was 8 % des weltweiten Anteils entspricht.

Der Anteil der Organisation erdölexportierender Länder (OPEC) betrug im Jahr 2023 79,1 %. Die führenden OPEC-Förderländer waren Venezuela mit einem Anteil von 24,4 %, gefolgt von Saudi-Arabien mit einem Anteil von 21,5 %, Iran mit einem Anteil von 16,8 %, Irak mit einem Anteil von 11,7 %, die Vereinigten Arabischen Emirate mit einem Anteil von 9,1 %, gefolgt von den übrigen Ländern. Oilmec Middle East ist einer der führenden Hersteller von Bohr- und Produktionsausrüstung. Das Unternehmen bietet eine breite Palette an Rollenzentrierern, starren Zentrierern mit geschweißten Spiralflügeln aus Stahl und starrem Körper, starren Zentrierern mit Spiralflügeln aus Zinklegierung und anderen an.

Saudi-Arabien

Die Präsenz einer großen Anzahl von Öl- und Gasunternehmen mit erhöhter Öl- und Gasproduktion steigert die Nachfrage nach Gehäusezentralisierern

Saudi-Arabien ist der drittgrößte Rohölproduzent der Welt und der größte Exporteur. Beispielsweise ist Saudi Aramco einer der führenden Öl- und Erdgasproduzenten mit einer durchschnittlichen Öl- und Erdgasproduktion von 13,6 Millionen Barrel pro Tag (mmbpd). Darüber hinaus verfügt Aramco weltweit über die größten nachgewiesenen Ölreserven mit einer Rohölproduktion von 11,5 Mio. Barrel pro Tag.

Darüber hinaus ist TotalEnergies SE ein weiteres multinationales Unternehmen mit einer umfangreichen Öl- und Gaspräsenz in Saudi-Arabien. Darüber hinaus betreibt die Chevron Corporation eine große Anzahl von Joint Ventures und Tochterunternehmen in Saudi-Arabien, wobei der Schwerpunkt auf Folgendem liegt:KohlenwasserstoffErforschung. Weitere prominente Akteure in der Region sind Shell plc, Medra Arabia, Arabian Petroleum Supply Company (APSCO) und andere.

Nach Angaben der Energy Information Agency (EIA) entfielen im Jahr 2023 rund 40 % des Ölverbrauchs im Nahen Osten auf Saudi-Arabien und es ist nach den USA, China, Indien und Russland das Land mit dem fünfthöchsten Verbrauch an Flüssigbrennstoffen. Daher hat ein erheblicher Anstieg der Produktion, des Verbrauchs und des Exports von Öl und Erdgas zu einer Zunahme der Bohrarbeiten geführt und damit die Nachfrage auf dem Markt für Gehäusezentrierer angekurbelt.

Asien-Pazifik

Der wachsende Energiebedarf hat zu einem Anstieg der Öl- und Gasbohraktivitäten geführt

Im Jahr 2025 machte der asiatisch-pazifische Raum 163,08 Mio. USD aus, was 32,28 % des weltweiten Marktes entspricht, und soll bis 2026 auf 174,68 Mio. USD anwachsen. Die schnelle Urbanisierung und das Wirtschaftswachstum haben zu einem Anstieg der Energienachfrage in den Ländern des asiatisch-pazifischen Raums geführt. Nach Angaben der Internationalen Energieagentur (IEA) hatten Erdölprodukte einen Anteil von 33 % am Gesamtenergieverbrauch und Erdgas einen Anteil von 9,7 %. Die Länder mit der höchsten Gesamtenergieproduktion im Asien-Pazifik-Raum im Jahr 2022 waren China, Indien, Japan, Korea und Indonesien. Außerdem betrug der Anteil von Öl an der gesamten Energieversorgung im Jahr 2022 23,3 %. Der chinesische Markt wird bis 2026 voraussichtlich 81,72 Milliarden US-Dollar erreichen, und der indische Markt wird bis 2026 voraussichtlich 17,92 Milliarden US-Dollar erreichen.

Europa

Steigende Investitionen in Öl- und Gasexplorationsaktivitäten

Europa verzeichnete im Jahr 2025 eine Marktgröße von 123,5 Millionen US-Dollar und eroberte damit 24,44 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 131,72 Millionen US-Dollar prognostiziert. Europa ist eine der führenden Regionen bei Investitionen im Öl- und Gassektor, da der Schwerpunkt zunehmend auf der Nutzung sauberer Energie liegt. Nach Angaben der IEA erreichten die Investitionen in Öl und Gas im Jahr 2023 30 Milliarden US-Dollar. Nach Angaben der Europäischen Kommission findet der Großteil der Öl- und Gasförderung in Europa Offshore statt. Die Offshore-Öl- und Gasförderung gewinnt in Europa vor dem Hintergrund wachsender Bedenken hinsichtlich der Energiesicherheit immer mehr an Bedeutung. Der Anstieg der vorgelagerten Exploration und Produktion (E&P) konzentrierte sich auf die Nordsee, wobei ein Großteil der Investitionen in dieser Region gemeldet wurde. Der britische Markt wird bis 2026 voraussichtlich 19,92 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 8,93 Milliarden US-Dollar erreichen wird.

Lateinamerika

Einführung fortschrittlicher Bohrtechnologien zur Steigerung der Nachfrage nach Gehäusezentrierern

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 8,65 Millionen US-Dollar und machte 1,71 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 9,03 Millionen US-Dollar erreichen. Die Einführung fortschrittlicher Bohrtechnologien, nämlich Hydraulic Fracturing, Coiled Tubing, Horizontalbohrung, moderne Bohrkronen, multilaterales Bohren und andere, führt zu einem Anstieg der Öl- und Gasexplorationsaktivitäten in dieser Region. Venezuela ist beispielsweise einer der größten Ölproduzenten Offshore-Bohrungenexpandiert aufgrund seines expandierenden Öl- und Gassektors in Lateinamerika und der Karibik. Hydraulic Fracturing ist die am weitesten verbreitete Technik zur Förderung der Öl- und Gasförderung.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Lukrative Investitionen bieten den Marktteilnehmern erhebliche Wachstumschancen

Der globale Markt für Gehäuse-Zentralisierer ist durch intensiven Wettbewerb gekennzeichnet und wird durch schnelle Investitionen im Öl- und Gassektor, technologische Fortschritte bei Gehäuse-Zentralisierern, Innovationen und strategische Initiativen vorangetrieben. Große Player wie Halliburton, Weatherford, Summit Casing Equipment und NeOz Energy konkurrieren durch fortschrittliche vorausschauende Wartungstechnologien, umfassende Serviceportfolios und KI-gesteuerte Lösungen. Beispielsweise plante die Regierung von Alberta, Kanada, im November 2024, 50 Millionen US-Dollar in die Entwicklung des Alberta Drilling Accelerator zu investieren. Dies wird ein Teststandort für die Entwicklung von Bohrtechnologien sein, um Emissionen zu minimieren und Energie zu liefern.

Liste der wichtigsten Hersteller von Gehäuse-Zentralisierern, die profiliert wurden

- Halliburton(UNS.)

- Weatherford(UNS.)

- Summit-Gehäuseausrüstung(UNS.)

- NeOz Energy (Indien)

- Maxwell Oil Tools Ltd. (Italien)

- Equip Outlet Inc. (USA)

- NOV (USA)

- Centek(UNS.)

- Amroc Bremse (Indien)

- Avantgarde Oil Services Limited (Russland)

- kwik-ZIP (Australien)

- NCS Multistage (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024: Foresea, der führende Anbieter von Offshore-Bohrlösungen, startete mit der Technologie des norwegischen Unternehmens HMH den ersten automatisierten Ölbohrbetrieb in Brasilien. Das vollständig automatisiert durchgeführte Manöver fand in einem Bohrloch im Santos-Becken statt und wurde vom Bohrschiff Norbe IX von Foresea durchgeführt. Das Bohrschiff von Foresea erfreut sich im automatisierten Betrieb mit dem HMH-System in der brasilianischen Offshore-Bohrindustrie immer größerer Beliebtheit.

- Dezember 2024: SLB, das globale Technologieunternehmen, hat ein KI-gesteuertes Bohrwerkzeug namens Neuro Autonomous Geosteering auf den Markt gebracht, ein KI-gesteuertes Werkzeug, mit dem effizientere und leistungsstärkere Bohrlöcher gebohrt werden können.

- Dezember 2024: Uzman Sondaj, ein Spezialist für Untergrund- und Unterwasserexploration mit Niederlassungen in der Türkei, nutzte die DrillAir-Reihe tragbarer Luftkompressoren von Atlas Copco, die zu einer starken Leistung bei Bohrprojekten führen werden. Diese Kompressoren bieten Flexibilität mit Drücken von 13 bis 40 bar und bieten die erforderliche Anpassungsfähigkeit an sich ständig ändernde Standortbedingungen.

- November 2024: Reconnaissance Energy Africa (ReconAfrica) hat die Bohrarbeiten an der Explorationsbohrung Naingopo auf der Erdölexplorationslizenz 073 an der Küste Namibias abgeschlossen. Die Bohrung erreichte eine Gesamttiefe von 4.184 m. Das Unternehmen wird voraussichtlich ein umfassendes Protokollierungs- und Kernprogramm zur Erstellung eines vertikalen seismischen Profils (VSP) einleiten, wonach mit den Verrohrungs- und Zementierungsarbeiten begonnen wird.

- Juli 2024: Shell plc, das führende britische Öl- und Gasunternehmen, hat mit Bohrarbeiten an einem wichtigen Gasvorkommen in der Nordsee begonnen. Shell ging davon aus, dass das Unternehmen im Zuge des Übergangs zur Bohrphase die P2437-Lizenz als Betreiber übernehmen wird, nachdem das Unternehmen im Juli 2022 eine positive Investitionsentscheidung für Selene getroffen und die Genehmigung der North Sea Transition Authority (NSTA) erhalten hatte.

Investitionsanalyse und -chancen

Der Markt für Gehäusezentrierer bietet mehrere Chancen, die durch den weltweit steigenden Energiebedarf, technologische Fortschritte beim Bohren und die Ausweitung der Bohraktivitäten sowohl in etablierten als auch in aufstrebenden Märkten entstehen.

- Im Juli 2024 plante Ägypten die Bohrung von 110 Erkundungsbohrungen mit einer Investition von 1,2 Milliarden US-Dollar im Geschäftsjahr 2024/2025. Es wird erwartet, dass diese Investition die Öl- und Gasproduktionskapazitäten des Landes steigern wird. Darüber hinaus gibt es derzeit 145 aktive Explorationsvereinbarungen im Öl- und Gasbereich mit 40 Partnern. Ägypten ist eines der fünf Länder im Nahen Osten und auf dem afrikanischen Kontinent mit der höchsten Primärenergieproduktion.

- Im Juni 2024 plante die National Iranian Drilling Company (NIDC), 800 Millionen US-Dollar in Bohrprojekte zu investieren, um Bohrinseln sowie bohrbezogene Ausrüstung und Dienstleistungen zu kaufen. Nach Angaben der National Iranian Oil Company (NIOC) hat NIDC die Bohrung von mehr als 5.000 Öl- und Gasquellen im Onshore- und Offshore-Bereich Irans abgeschlossen. Darüber hinaus förderte NIDC mehr als 70 Milliarden Barrel Rohöl und Gaskondensat sowie 5 Billionen Kubikmeter Erdgas aus Öl- und Gasfeldern.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Gehäusezentrierer bietet eine detaillierte Analyse. Der Schwerpunkt liegt auf wichtigen Marktaspekten wie wichtigen Marktteilnehmern, führenden Typen, Materialien und Anwendungen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von5,87 %von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ

Nach Material

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 505,27 Millionen US-Dollar.

Der Markt dürfte im Prognosezeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,87 % wachsen.

Nach Typ hatte das Segment der Bogenfedern den größten Anteil am Weltmarkt.

Die Marktgröße lag im Jahr 2025 bei 166,62 Millionen US-Dollar.

Schnelle Investitionen in Öl- und Gasbohraktivitäten sowie eine steigende Nachfrage nach Öl und Erdgas treiben das Marktwachstum voran.

Zu den Top-Playern auf dem Markt gehören Halliburton, Weatherford, Summit Casing Equipment, NeOz Energy und andere.

Bis 2034 soll die globale Marktgröße 849,98 Millionen US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf