Marktgröße, Anteil und Branchenanalyse für militärischen 3D-Druck, nach Komponente (Hardware, Software und Dienstleistungen), nach Materialtyp (Metalle und Legierungen, Polymere und Kunststoffe, Keramik, Verbundwerkstoffe und andere), nach Technologie (Stereolithographie, selektives Lasersintern, Schmelzabscheidungsmodellierung, direktes Lasersintern von Metallen, Elektronenstrahlschmelzen und Binderjetting), nach Anwendung (Prototyping, Werkzeugbau, Produktion von Endverbrauchsteilen, Forschung und Entwicklung sowie Wartung), (Reparatur und Überholung), nach Plattform (gepanzerte Fahrzeuge, B

WICHTIGE MARKTEINBLICKE

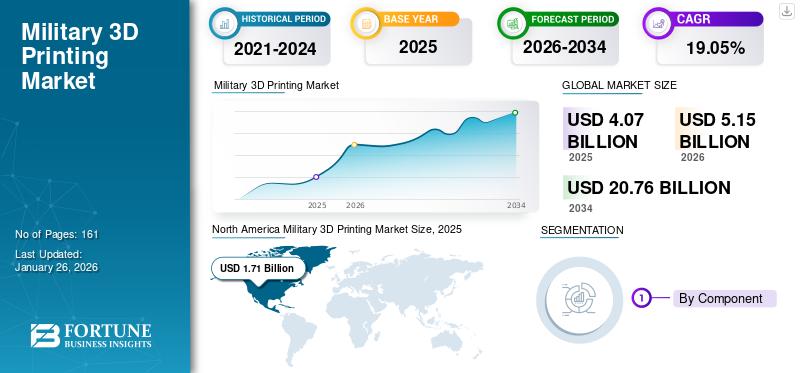

Die weltweite Marktgröße für militärischen 3D-Druck wurde im Jahr 2025 auf 4,07 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,15 Milliarden US-Dollar im Jahr 2026 auf 20,76 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 19,05 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Anteil von 42,02 % im Jahr 2025.

Militärischer 3D-Druck oder additive Fertigung (AM) für Verteidigungszwecke ist die Anwendung schichtweiser Fertigungstechnologien zur Herstellung dreidimensionaler Strukturen, Ersatzkomponenten, Waffensystemerweiterungen, medizinischer Geräte und Infrastruktur direkt aus digitalen Modellen. Diese revolutionäre Produktionsmethodik ermöglicht es den Streitkräften, komplexe, maßgeschneiderte Komponenten vor Ort bei Bedarf herzustellen, Kosten und Vorlaufzeiten zu reduzieren, Einsparungen zu erzielen, was zu einer deutlichen Verringerung der Abhängigkeit von konventionellen Lieferketten führt und eine sofortige Reaktion sowohl in Friedenszeiten als auch in Kampfsituationen erleichtert.

Die Technologie umfasst den gesamten Produktlebenszyklus bei militärischen Einsätzen, vom ursprünglichen Design und der schnellen Prototypenerstellung bis hin zur Feldunterstützung und Reparatur von Kampfschäden. Mehr als 90 % der derzeitigen militärischen Anwender beabsichtigen, ihre Möglichkeiten der additiven Fertigung zu erweitern, was die strategische Bedeutung dieser Technologie für Verteidigungsorganisationen auf der ganzen Welt zeigt.

Das globale Militär3D-DruckmarktEntwicklungsphase und weist ein starkes Wachstum auf, das durch eine zugrunde liegende Transformation in der Beschaffung von Verteidigungsgütern und der operativen Strategie angetrieben wird. Initiativen zur Modernisierung der Verteidigung sind der wichtigste Treiber des Marktwachstums. Weltweit tätigen Regierungen erhebliche Investitionen in die additive Fertigung, um die Abhängigkeit von zeitaufwändigen Beschaffungszyklen zu verringern und die betriebliche Reaktionsfähigkeit zu verbessern.

Die Wettbewerbslandschaft im Bereich des militärischen 3D-Drucks umfasst eine heterogene Gruppe ausgereifter OEMs für additive Fertigung, Verteidigungsunternehmen mit speziellen Fähigkeiten und Technologie-Disruptoren. Zu den Hauptakteuren von großer Größe zählen unter anderem Stratasys Ltd. (Israel), 3D Systems Corporation (USA), EOS GmbH (Deutschland), GE Additive (USA), Renishaw plc (Großbritannien) und so weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MILITÄRISCHEN 3D-DRUCKMARKT

- Marktgröße 2025: 4,07 Milliarden US-Dollar

- Marktgröße 2026: 5,15 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 20,76 Milliarden US-Dollar

- CAGR: 19,05 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 42,02 % im Jahr 2025.

- Das Segment Metalle und Legierungen wird im Jahr 2026 voraussichtlich den größten Marktanteil von 51,95 % halten.

- Das Segment Stereolithographie (SLA) wird im Jahr 2026 voraussichtlich den größten Marktanteil von 32,64 % halten.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 1,71 Milliarden US-Dollar und soll im Jahr 2026 auf 2,20 Milliarden US-Dollar wachsen.

Europa

Der Markt erreichte im Jahr 2025 ein Volumen von 1,01 Milliarden US-Dollar und soll im Jahr 2026 auf 1,28 Milliarden US-Dollar wachsen.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 0,75 Milliarden US-Dollar und soll im Jahr 2026 auf 0,94 Milliarden US-Dollar wachsen.

UNS.

Der Markt soll bis 2026 ein Volumen von 1,97 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen.

Mehr lesen

Marktdynamik

Markttreiber

Wachsende On-Demand-Fertigungsfähigkeiten, Modernisierung der Verteidigung und Verbesserung der strategischen Fähigkeiten steigern die Produktnachfrage

Initiativen zur Modernisierung der Verteidigung sind der Hauptgrund für die Einführung der additiven Fertigung in Militärorganisationen weltweit. Die weltweiten Verteidigungsausgaben befinden sich weiterhin im Aufwärtstrend, da das große Spiel der Geopolitik und lokaler Unruhen den Bedarf an überlegenen Produktionskapazitäten erhöht. Die europäischen NATO-Mitgliedstaaten erhöhen ihre Verteidigungsausgaben rasch, um lokalen Sicherheitsproblemen entgegenzuwirken, und Verteidigungsinvestitionen in Technologie und regionale Innovationen verzeichnen Rekordwachstumsraten, da Risikokapital in kostengünstige Luftverteidigungssysteme und verbesserte Systementwicklungen einfließt und so das Wachstum des militärischen 3D-Druckmarkts vorantreibt.

Der Budgetantrag der US-Luftwaffe für das Geschäftsjahr 2024 belief sich auf rund 215,1 Milliarden US-Dollar, ein Anstieg von 9,3 Milliarden US-Dollar im Vergleich zum Geschäftsjahr 2023, wobei große Teile für Technologien wie die additive Fertigung für Flugzeugaufrüstungs- und Nachrüstungsprogramme vorgesehen waren. Computergestützte Bestandsmodelle ersetzen physische Bestände mit Teilen, die bei Bedarf aus sicheren digitalen Daten hergestellt werden, die elektronisch an lokale, regionale oder vor Ort befindliche additive Fertigungssysteme gesendet werden.

- Beispielsweise startete die US-Marine im Februar 2024 das Naval Aviation School for Additive Manufacturing-Programm, eine sechswöchige Schulungsinitiative, die aktivem Wartungspersonal der Marine und des Marine Corps Grundlagen der additiven Fertigung vermittelt. Das Institute for Advanced Learning and Research veranstaltet Schulungen, um eingesetzte Technologiebenutzer vorzubereiten und die Einsatzfähigkeit zu maximieren.

Marktbeschränkung

Qualitätssicherung, Cybersicherheitslücken und der Schutz geistigen Eigentums können den Markt behindern

Qualitätskontroll- und Standardisierungsmängel stellen die größte Herausforderung dar, die den umfassenden Einsatz des dreidimensionalen Drucks im Militärbereich einschränkt. Um sicherzustellen, dass additiv hergestellte Teile, die auf kargen Wüstenstandorten hergestellt werden, die gleichen Leistungsmerkmale aufweisen wie im Labor hergestellte Analoga, sind strenge Testprotokolle und gründliche Validierungsprozesse erforderlich, für die es derzeit keine internationale Harmonisierung gibt.

Die Abhängigkeit von digitalen Dateien, die additiven Fertigungsverfahren innewohnt, stellt ein ernstes Problem darCybersicherheitRisiken für die militärische Einsatzsicherheit. Alle druckfertigen Komponenten beginnen als digitale Designdatei und machen den gesamten additiven Fertigungsprozess anfällig für Cyber-Angriffe, einschließlich unbefugter Änderungen, Einführung von Strukturfehlern, Diebstahl geistigen Eigentums durch Datei-Exfiltration oder absichtlicher Korruption, wodurch die Leistung wichtiger Geräte beeinträchtigt wird.

Probleme bei der Einhaltung gesetzlicher Vorschriften erhöhen die Komplexität von Cybersicherheitsproblemen, insbesondere im Zusammenhang mit den Vorschriften zum internationalen Waffenhandel und den Anweisungen des Verteidigungsministeriums für Verteidigungsunternehmen, die mit sensiblen technischen Informationen umgehen. Kunden, die zertifizierte, sichere Fertigungsangebote suchen, stehen Anbieter wie Stratasys Direct zur Verfügung, die mit der Cybersecurity Maturity Model-Zertifizierung konforme, bei den International Traffic in Arms Regulations registrierte Prozesse bereitstellen, die speziell auf Verteidigungs- und Luft- und Raumfahrtzwecke zugeschnitten sind.

Marktchance

Zunehmender Einsatz von künstlicher Intelligenz und autonomer Fertigung zur Erschließung neuer Marktchancen

Die Konvergenz künstlicher Intelligenz mit additiven Fertigungstechnologien bringt transformatives Potenzial für militärische Anwendungen im gesamten Produktionszyklus mit sich. Generative Algorithmen der künstlichen Intelligenz werden riesige Designmöglichkeiten beschleunigen und die Entwicklungszeitpläne stark verkürzen, indem sie automatisch die besten Geometrien für Gewichtseinsparungen, strukturelle Leistung und Materialeffizienz ermitteln. Echtzeit-Qualitätskontrollsysteme mitkünstliche Intelligenzwird Herstellungsprozesse mit beispielloser Komplexität verfolgen und so die sofortige Erkennung von Fehlern und die Korrektur von Prozessparametern während des Baus und nicht erst bei der Inspektion nach der Produktion ermöglichen.

In den nächsten fünf Jahren werden völlig autonome Fertigungszellen, die die Produktion in abgelegenen oder umkämpften Gebieten ohne menschliches Eingreifen aushalten können, Realität werden und zukunftsweisende Fertigungskapazitäten revolutionieren. Beispielsweise wurde im Oktober 2025 in einer Studie hervorgehoben, dass künstliche Intelligenz die Fähigkeiten des militärischen dreidimensionalen Drucks verbessert, indem sie eine intelligentere Designoptimierung, eine vorausschauende Planung von Wartungsarbeiten und eine Verbesserung des Produktionsprozesses ermöglicht. Dabei simulieren auf künstlicher Intelligenz basierende Algorithmen Kampfszenarien, um Prototypen vor der eigentlichen Herstellung zu verbessern, während Modelle des maschinellen Lernens die Lieferkettenplanung optimieren, indem sie den Ersatzteilbedarf genau vorhersagen.

Darüber hinaus ist Software für die vorausschauende Wartung ein besonders vielversprechendes Projekt, da Maschinenfehlerprognosen durch Software mit künstlicher Intelligenz erstellt werden und ein präskriptives dreidimensionales Drucken von Ersatzteilen im Vorfeld katastrophaler Ausfälle ermöglicht wird. Durch nachhaltige, auf künstlicher Intelligenz basierende Qualitätskontrollsysteme werden Produktionsmängel in Echtzeit während des Produktionsbetriebs erkannt, Materialverluste minimiert und die einsatzrelevante Zuverlässigkeit der Kampfkomponenten gewährleistet.

Markttrend für militärischen 3D-Druck

Die zunehmende additive Fertigung von Multimaterialien und Verbundwerkstoffen treibt neue Trends voran

Multimaterial- und dreidimensionale Verbunddrucktechnologien sind wichtige technologische Grenzen, die die Möglichkeiten der militärischen additiven Fertigung über die Einschränkungen einzelner Materialien hinaus erweitern. Verbundwerkstoffe, die Kohlefaser-, Aramid- und Glasfaserverstärkung in thermoplastischen Matrizen enthalten, bieten bessere mechanische Eigenschaften, wie erhöhte Widerstandsfähigkeit, minimales Gewicht und Metallersatzfähigkeit für den Einsatz in der Verteidigung. Der Schweizer Hersteller 9T Labs hat die Additive Fusion-Technologie für die Abscheidung kontinuierlicher Kohlenstofffasern in Polymermatrizen mit automatisierten, kontrollierten Prozessen mithilfe der Red Series entwickelt, einschließlich der Build Module-Druckeinheit und der Fusion Module-Nachbearbeitungsmaschine, wobei der dreidimensionale Drucker in der Lage ist, kontinuierliche Fasern entsprechend den vom Bediener definierten Ausrichtungen und Routen abzulegen, um das Gewicht, die Kosten und die Festigkeit der Komponenten zu minimieren.

Beispielsweise ergab eine Analyse im September 2025, dass Impossible Objects, ein amerikanisches Unternehmen, CBAM 25 entwickelt hat, eine dreidimensionale Drucktechnologie speziell für Verbundwerkstoffe, die die neueste Entwicklung im Bereich der additiven Fertigung von Verbundwerkstoffen darstellt. Darüber hinaus gelang es der Forschung im Februar 2025, die Formulierung und Herstellung von Waffentreibstoffen mithilfe der Fused Deposition Modeling-Technologie mit thermoplastischen Verbundwerkstoffen mit hohem Energiegehalt erfolgreich zu erreichen, was der verteidigungsspezifischen Materialentwicklung neue Anwendungen hinzufügt.

Die Multimaterial-Drucktechnologie ermöglicht es, in einer einzigen Bausitzung verschiedene Materialtypen mit unterschiedlichen Eigenschaften einzubeziehen und so Teile mit räumlich optimierten Eigenschaften zu bilden, wie z. B. starre Strukturbereiche in Kombination mit flexiblen Schnittstellen oder in isolierende Matrizen eingebettete Leiterbahnen.

Hochleistungsfähige dreidimensionale Verbunddruckersysteme von Unternehmen wie Continuous Composites nutzen die Continuous Fiber 3D-Technologie, wobei die US-Luftwaffe im Juli 2025 Mehrjahresverträge im Wert von mehreren Millionen Dollar ausstellte, um die Entwicklung von Hochleistungsverbundwerkstoffen für den Einsatz in der Luft- und Raumfahrt im Rahmen von Zweiphasenprogrammen zu unterstützen, die Potenzial für den Einsatz in der Verteidigungsindustrie zeigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktherausforderungen

Die Personalentwicklung und der Qualifikationsdefizit können das Marktwachstum behindern

Defizite bei der Personalentwicklung sind eine zentrale Herausforderung, die die Geschwindigkeit der Einführung militärischer additiver Fertigung und die betrieblichen Fähigkeiten einschränkt. Design for Additive Manufacturing-Fähigkeiten erfordern fortgeschrittene Kenntnisse, um Bauteilgeometrien für die schichtweise Fertigung zu maximieren und dabei spezielle Fähigkeiten wie Topologieoptimierung, Gitterstrukturintegration und konforme Kühlkanäle zu nutzen, die die herkömmliche Fertigung nicht bieten kann.

Der Betrieb von Anlagen zur additiven Fertigung von Metallen erfordert technische Kenntnisse in Bezug auf die Wahl der Prozessparameter, materialwissenschaftliche Kenntnisse, Protokolle zur Pulverhandhabung, Kontrolle der inerten Atmosphäre und Anwendungsfähigkeiten für Qualitätskontrollprotokolle, die weit von den herkömmlichen Fähigkeiten in der Bearbeitung oder Fertigung entfernt sind. Erweiterte Systemwartung und Fehlerbehebung erfordern kontinuierliche Schulungsinvestitionen, da die Hardware verbessert wird und neue Funktionen verfügbar werden, wobei in den Bereichen Design, Betrieb und Wartung weiterhin Probleme bei der Mitarbeiterentwicklung bestehen.

Beispielsweise wurde im Mai 2024 in einer Analyse darauf hingewiesen, dass die Kluft zwischen ausgefeilten Lösungen und qualifizierten Fachkräften, die damit arbeiten können, angesichts der fortschreitenden additiven Fertigungstechnologie immer größer wird. Die ungleiche Entwicklung der Arbeitskräfte und der Mangel an branchenweit bestätigten Belegen für arbeitsbereite Fähigkeiten in der additiven Fertigung führen zu einem erhöhten Bedarf an hochqualifizierten Arbeitskräften in Schlüsselpositionen im Verteidigungssektor.

Segmentierungsanalyse

Nach Komponente

Der wachsende Bedarf an nahtloser Software für verschiedene Komponentenanwendungen katalysiert das Segmentwachstum

Der Markt ist nach Komponenten segmentiert und weiter in Hardware, Software und Dienstleistungen unterteilt.

Es wird geschätzt, dass das Software-Untersegment im Prognosezeitraum 2026–2034 mit der höchsten CAGR von 25,2 % am schnellsten wächst, was auf die steigende Nachfrage nach ausgefeilten digitalen Arbeitsabläufen, auf künstlicher Intelligenz basierender Designoptimierung, Funktionen zur Topologieoptimierung, Ebenen der Cybersicherheit und integrierten Fertigungsausführungssystemen zurückzuführen ist. Software stellt die digitale Grundlage für additive Verteidigungsprozesse dar und wandelt computergestützte Designergebnisse in druckbare Form um. Dabei werden strenge militärische Standards durch Optimierung des Druckpfads, in die Struktursimulation integrierte Leistungsanalysen und Topologieoptimierungsalgorithmen eingehalten, die das Komponentengewicht schrittweise minimieren, ohne die Funktionsintegrität zu beeinträchtigen.

- Beispielsweise erlebte 3D Systems im September 2025 einen strategischen Software-Schwerpunkt auf seiner hauseigenen 3D-Sprint-Polymerlösung unter Einsatz künstlicher Intelligenz undmaschinelles LernenModelle, die auf Erkenntnissen aus der branchenweit größten installierten Basis von Produktionsdruckern basieren, als das Unternehmen sein Oqton Manufacturing Operating System und 3DXpert-Metalldruckplattformen verkaufte, die für die druckerunabhängige Einführung in der Industrie vorgesehen waren.

Im Jahr 2026 wird das Hardware-Segment voraussichtlich mit einem Anteil von 50,34 % den Markt anführen. Das Hardware-Untersegment hält den größten Marktanteil beim militärischen 3D-Druck und generiert im Jahr 2024 den höchsten Marktumsatz von 1,69 Milliarden US-Dollar. Es wird erwartet, dass es im gesamten Prognosezeitraum seinen Führungsstatus behält. Zur Hardware in der militärischen additiven Fertigung gehören dreidimensionale Drucker, von feldeinsetzbaren kompakten Fused-Deposition-Modellierungssystemen, die in schützenden Transportkoffern montiert sind, bis hin zu großen industriellen Pulverbettfusionssystemen und Directed-Energy-Deposition-Systemen, mit denen funktionelle Metallteile mit einem Gewicht von mehreren Tonnen hergestellt werden können.

Nach Materialtyp

Die zunehmende Verwendung von Keramik für unterschiedliche Verwendungszwecke katalysiert das Segmentwachstum

Der Markt ist nach Materialtyp in Metalle und Legierungen, Polymere und Kunststoffe, Keramik, Verbundwerkstoffe und andere unterteilt.

Das Untersegment Keramik dürfte im Prognosezeitraum am schnellsten wachsen, mit der höchsten CAGR von 25,6 % im Zeitraum 2026–2034. Das Wachstum wird durch die Marktnachfrage der Luft- und Raumfahrt- und Verteidigungsindustrie angetrieben, da der Bedarf an leistungsstarken, leichten und hochtemperaturbeständigen Komponenten mit der Fähigkeit, rauen Betriebsbedingungen standzuhalten, wächst. Keramische Materialien verfügen über eine hohe thermische Stabilität über 3000 Grad Celsius, eine hervorragende Korrosionsbeständigkeit und strukturelle Festigkeit, was sie ideal für technische Anwendungen wie Wärmedämmschichten, Turbinenkomponenten, Düsen, Radome und Isolierkomponenten für Luft- und Raumfahrzeuge macht.

- Beispielsweise haben Wissenschaftler des Purdue Applied Research Institute im Februar 2025 die Grenzen der Hyperschallproduktion erweitert, indem sie neue additive Fertigungsverfahren entwickelt haben, mit denen dunkle Keramik dreidimensional in komplizierte Strukturen für Komponenten von Hyperschallfahrzeugen gedruckt werden kann.

Das Segment Metalle und Legierungen wird den Markt voraussichtlich mit einem Anteil von 51,95 % im Jahr 2026 dominieren. Das Segment Metalle und Legierungen nimmt eine führende Position auf dem globalen militärischen 3D-Druckmarkt mit einem Wert von 1,63 Milliarden US-Dollar im Jahr 2024 ein und verzeichnet den höchsten Umsatzanteil. Es wird erwartet, dass es die Marktdominanz im gesamten Prognosezeitraum behält. Verteidigungsanwendungen, die einen erheblichen Nachfragetreiber darstellen, suchen nach kostengünstigen, leistungsstarken Produktionsmethoden für komplexe Geometrien, Leichtbaustrukturen und kundenspezifische Komponenten, die mit der traditionellen Fertigung nicht einfach zu liefern sind. Alpha-Plus-Beta-Titanlegierungen bieten ein maximales Gleichgewicht zwischen Zähigkeit, Ermüdungslebensdauer und Festigkeit, wobei der Luft- und Raumfahrtsektor einer der größten Verbraucher ist und damit den Markt antreibt. Das Wachstum wird durch die steigende Nachfrage nach Wärmeschutzsystemen für Hyperschallfahrzeuge, ballistische Panzerungen und Hochtemperaturteile für die Luft- und Raumfahrt mit der Fähigkeit, rauen Betriebsbedingungen standzuhalten, vorangetrieben.

Durch Technologie

Steigende Druckgeschwindigkeit und weitreichende Materialkapazität fördern das Wachstum des Binder-Jetting-Segments

Der Markt ist nach Technologie in Stereolithographie (SLA), Fused Deposition Modeling (FDM), direktes Metalllasersintern (DMLS), Elektronenstrahlschmelzen (EBM), Binder Jetting und andere unterteilt.

Das Teilsegment Binder Jetting wird mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 27,0 % im Prognosezeitraum 2026–2034 beschleunigt. Das Wachstum ist auf die beispiellose Druckgeschwindigkeit, die weitreichenden Materialmöglichkeiten von Metallen bis hin zu Keramik und die Abschwächung thermischer Spannungen zurückzuführen, die komplexe Geometrien ohne Unterstützung ermöglichen. Der Markt für die dreidimensionale Binder-Jetting-Drucktechnologie verzeichnet nachweislich ein deutliches Wachstum. Beim Binder-Jetting werden flüssige Bindemittel selektiv auf Schichten von Pulverbetten aufgetragen, um bei Raumtemperatur dreidimensionale Produkte herzustellen. Dies unterscheidet sich grundsätzlich von Pulverbett-Fusionsprozessen, bei denen hochenergetische Laser mit erheblichen thermischen Spannungen und Materialverschwendung zum Einsatz kommen.

- Beispielsweise gaben Continuum Powders und HP im Oktober 2025 gemeinsam eine Partnerschaft zur Qualifizierung von M247LC bekannt, einer kohlenstoffarmen Superlegierung auf Nickelbasis, die für Hochtemperaturfestigkeit sowie Korrosionsbeständigkeit speziell für Luft- und Raumfahrt- und Verteidigungsanwendungen unter Verwendung von Metall-Binder-Jetting entwickelt wurde. Damit wird Binder-Jetting zu einer produktionsfähigen Lösung für Anwendungen, bei denen Leistung und Zuverlässigkeit nicht mehr verhandelbar sind.

Es wird erwartet, dass das Segment Stereolithographie den Markt anführt und im Jahr 2026 weltweit 32,64 % beisteuert. Die Stereolithographie behält mit einem Wert von 1,03 Milliarden US-Dollar einen dominierenden Marktanteil im militärischen 3D-Druckmarkt und hält aufgrund ihrer unübertroffenen Präzisionsfähigkeit, der hohen Qualität der Oberflächenbeschaffenheit und der weit verbreiteten Verwendung in Rapid-Prototyping-Prozessen in der Luft- und Raumfahrt sowie im Verteidigungsbereich den höchsten Marktanteil. Für militärische Institutionen ist die Stereolithographie unerlässlich für die Herstellung komplexer Designs, die absolute Präzision erfordern, wie z. B. funktionale Prototypen, Werkzeuge, Vorrichtungen, Vorrichtungen, missionsspezifische Ausrüstungsgehäuse und Spezialteile fürunbemannte LuftfahrzeugeHier sind Form-, Pass- und Montageprüfung von entscheidender Bedeutung, bevor in kostspielige Metallproduktionsläufe investiert wird.

Auf Antrag

Steigende Nachfrage nach Logistik-Resilienz, was das Wachstum des MRO-Segments vorantreibt

Der Markt ist nach Anwendung in Werkzeuge, Produktion von Endverbrauchsteilen, Forschung und Entwicklung sowie Wartung, Reparatur und Überholung (MRO) unterteilt.

Es wird geschätzt, dass das Untersegment Wartung, Reparatur und Überholung (MRO) im Prognosezeitraum mit der höchsten CAGR von 25,6 % am schnellsten wächst. Das Wachstum wird durch seine Schlüsselfunktion bei der Aufrechterhaltung der Flottenbereitschaft und der Reaktionsfähigkeit der Lieferkette vorangetrieben. Vorwärts eingesetzte Einheiten nutzen jetzt die additive Fertigung, um wichtige Ersatzteile – einschließlich Hydraulikarmaturen, Sensorgehäuse und Strukturhalterungen – in Stunden statt monatelangem Warten auf die herkömmliche Beschaffungsmethode herzustellen, wodurch die Ausfallzeiten von Flugzeugen und Schiffen erheblich verkürzt werden.

- Im August 2025 haben beispielsweise Verteidigungsunternehmen aus der Region San Diego diese Fähigkeit während der Übung Trident Mauka unter Beweis gestellt, indem sie Ersatzteile für CH-53E-Hubschrauber an Bord der USS Essex in 3D gedruckt haben, flugfähige Teile in weniger als 48 Stunden hergestellt und die Durchführbarkeit einer Wartung auf See bestätigt haben.

Das Segment Prototyping wird im Jahr 2026 einen Marktanteil von 24,45 % ausmachen. Das Untersegment Prototyping hält den größten Anteil am militärischen 3D-Druckmarkt, indem es die Fähigkeit der additiven Fertigung nutzt, Design-Iteration-Test-Zyklen von Waffensystemen, unbemannten Plattformen und Unterstützungsausrüstung zu beschleunigen. Rapid Prototyping ermöglicht es Verteidigungsingenieuren, Form, Passung und Funktion neuer Teile, von der Verkleidung unbemannter Luftfahrzeuge bis zur Turmhalterung, innerhalb von Tagen zu bestätigen, verglichen mit Monaten, die bei herkömmlichen Werkzeugen erforderlich wären. Die Genauigkeit und Oberflächengüte der Stereolithographie machen sie zur bevorzugten Prototyping-Technik für komplexe Baugruppen, die nur minimale Nachbearbeitung erfordern. Sie kommt weltweit bei 45 Prozent aller militärischen Prototyping-Anwendungen zum Einsatz.

Nach Plattform

Die zunehmende strategische Verlagerung der Verteidigungskräfte hin zu unbemannten und bemannten Systemen fördert das Wachstum des Segments UAVs/UGVs/UUVs

Der Markt ist nach Plattform in gepanzerte Fahrzeuge, Bodenausrüstung, Kampfflugzeuge, Hubschrauber, UAVs/UGVs/UUVs, Kriegsschiffe und Militärsatelliten unterteilt.

Das Untersegment UAVs/UGVs/UUVs wird im Prognosezeitraum 2026–2034 voraussichtlich am schnellsten wachsen, mit der höchsten CAGR von 25,6 %. Das Segment hat im Jahr 2024 einen Wert von 0,53 Milliarden US-Dollar. Das Wachstum wird durch den strategischen Übergang der Verteidigungskräfte zu unbemannten und optional bemannten Systemen vorangetrieben, die schnelle, leichte und einsatzspezifische Komponenten erfordern. Die additive Fertigung ermöglicht die bedarfsgerechte Herstellung komplexer Flugzeugzellen, Sensorgehäuse und Antriebskanäle für unbemannte Luftfahrzeuge, wobei Boden- und Unterwasservarianten durch maßgeschneiderte Fahrwerkskomponenten und druckbeständige Gehäuse unterstützt werden.

- Beispielsweise stellte Stratasys im Juli 2025 während der Übung Falcon Eye eine vorwärtsgerichtete Stereolithographie-Lieferkette für den Druck von UAV-Rumpfabschnitten vor, wodurch die Zykluszeiten für Prototypen von acht Wochen auf weniger als fünf Tage verkürzt wurden und Entwurfsiterationen in abgelegenen Luftwaffenstützpunkten in Echtzeit möglich wurden.

Das Untersegment der gepanzerten Fahrzeuge dominiert den militärischen 3D-Druckmarkt, da hohe Investitionen in die Wartung und Modernisierung von Bodenkampfplattformen getätigt werden. Die additive Fertigung liefert wichtige Ersatz- und Aufrüstungskomponenten wie Turmteile, Antriebskettenräder und Wannenverstärkungen für Kampfpanzer und Infanterie-Kampffahrzeuge, wodurch die Lagerdurchlaufzeit verkürzt und die Betriebsausfallzeit minimiert wird. Beispielsweise präsentierte die US-Armee im Oktober 2024 im Joint Readiness Training Center den 3D-Druck eines wichtigen M1 Abrams-Kettenleitrollenschutzes, bei dem die Komponente innerhalb von 72 Stunden unter Gefechtsrotationsbedingungen erfolgreich gedruckt und installiert wurde, was das Potenzial der additiven Fertigung für die Aufrechterhaltung gepanzerter Fahrzeugflotten an der taktischen Spitze hervorhebt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Die zunehmende Einbettung additiver Fertigungskapazitäten führte zu einem segmentalen Wachstum der OEMs im Verteidigungsbereich

Der Markt ist nach Endbenutzern in Armee, Marine, Luftwaffe, Verteidigungs-OEMs sowie Forschungs- und Testeinrichtungen unterteilt.

Das Untersegment der Verteidigungs-OEMs wird voraussichtlich am schnellsten wachsen, mit der höchsten Aufzinsungsrate von 24,1 % im Prognosezeitraum. Das Wachstum wird durch die enge Einbettung der Möglichkeiten der additiven Fertigung in grundlegende Design- und Herstellungsprozesse beschleunigt, was es Erstausrüstern ermöglicht, die Teilequalifizierung zu vereinfachen, Abhängigkeiten von der Lieferkette zu minimieren und die Technologiereife zu beschleunigen. Lockheed Martins Erweiterung seiner additiven Fertigungsanlage in Grand Prairie, Texas, im November 2024 fügte 16.000 Quadratmeter hochmoderner Produktionsfläche hinzu, die mit großformatigen Laser-Pulverbett-Fusionssystemen und schnellen Wärmebehandlungsöfen ausgestattet ist, um digitale Design-to-Production-Pipelines zu unterstützen, die die Vorlaufzeiten für wichtige Raketen- und Feuerleitkomponenten um bis zu 60 Prozent verkürzen. Diese Investition unterstützt das Model-Based-Enterprise-Programm des Unternehmens, das dreidimensionale digitale Thread-Artefakte über den gesamten Produktlebenszyklus hinweg einfügt, um Rückverfolgbarkeit zu gewährleisten, die Qualitätskontrolle zu verbessern und die Lieferantenintegration zu rationalisieren und einheitliche AM-Ergebnisse über geografisch verteilte Produktionsstandorte hinweg zu liefern.

- Beispielsweise schloss BAE Systems im Mai 2025 auch eine Absichtserklärung mit Renishaw ab, um gemeinsam die Prozesstechnologie der nächsten Generation der additiven Metallfertigung für den Einsatz in zukünftigen Kampfflugzeugen zu entwickeln. Dies ist ein Beweis für die Unterstützung der OEMs für kofinanzierte Forschung und Entwicklung, Materialqualifizierung und vollständige Produktionsbereitschaft.

Das Teilsegment „Flugzeug“ hat den größten Marktanteil auf dem Weltmarkt, und die Dominanz wird durch ehrgeizige Initiativen zur Modernisierung des Depots und strategische Investitionen in interne Nachhaltigkeitskapazitäten vorangetrieben. Das „Complex of the Future“-Programm des Air Force Sustainment Center kombiniert vorausschauende Wartung, Datenanalyse und Vorwärtsreparaturknoten mit Fused Deposition Modeling und selektiver Lasersinterausrüstung, die es Wartungspersonal ermöglicht, bei Bedarf unternehmenskritische Elektronikgehäuse, Triebwerksdichtungen für raue Umgebungen und Flugsteuerungsverbindungen zu drucken. Beispielsweise berichtete Tinker AFB im September 2025 über den erfolgreichen Druck einer TF33-Triebwerks-Anti-Eis-Dichtung mittels Metall-Laser-Pulverbettfusion, dem ersten additiv gefertigten Metall-Triebwerksteil, das für den Luftwaffeneinsatz qualifiziert war und die strategische Bedeutung von AM auf Depotebene für die Turbinenwartung widerspiegelt.

Regionaler Ausblick auf den militärischen 3D-Druckmarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Military 3D Printing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt machte im Jahr 2025 1,71 Milliarden US-Dollar aus, was 42,02 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 2,2 Milliarden US-Dollar erreichen. Die Region dominiert weiterhin den Markt mit einem Wert von 2,2 Milliarden US-Dollar und wird voraussichtlich bis 2032 einen Wert von 7,91 Milliarden US-Dollar erreichen. Darüber hinaus wird prognostiziert, dass die Region mit einer durchschnittlichen jährlichen Wachstumsrate von 24,5 % im Prognosezeitraum 2026–2034 am schnellsten wächst.

Die Dominanz wird durch die hohen Verteidigungsausgaben der USA und Kanadas, etablierte industrielle Ökosysteme und den Vorreitervorteil bei der Einführung additiver Fertigungstechnologien für den Einsatz in allen Zweigen ihrer Streitkräfte angeführt. Wichtige OEMs wie Lockheed Martin, Boeing Defence und Northrop Grumman verfügen über additive Fertigungsanlagen in der Region, die sichere digitale Fäden vom Design bis zur Produktion ermöglichen. Beispielsweise erteilte die Defense Logistics Agency im November 2024 ihren ersten wettbewerbsfähigen additiven Fertigungsauftrag für F-15-Pylonstoßstangen, die durch Binder-Jetting hergestellt wurden, was einen entscheidenden Wandel hin zu einer wettbewerbsfähigen Beschaffung darstellt und die Marktführerschaft Nordamerikas weiter stärkt.

Das US-Verteidigungsministerium investierte im Jahr 2024 800 Millionen US-Dollar in additive Fertigungsaktivitäten, was einer satten Steigerung von 166 % gegenüber dem Vorjahr entspricht, wobei die nordamerikanischen Verteidigungsbehörden AM in die Prozesse der Nachhaltigkeit, des Prototypings und der On-Demand-Ersatzteilfertigung einbeziehen. Fabriken, insbesondere der Oklahoma City Air Logistics Complex der Tinker Air Force Base, haben modernisierte Depots in „Komplexe der Zukunft“ umgewandelt und dabei Laser-Pulverbettfusion, gezielte Energieabscheidung und Polymer-AM-Technologie in Reparaturhangars integriert, um unternehmenskritische Teile im eigenen Haus zu produzieren. Der US-Markt soll bis 2026 ein Volumen von 1,97 Milliarden US-Dollar erreichen.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 1,01 Milliarden US-Dollar und eroberte 24,84 % des Weltmarktanteils. Schätzungen zufolge wird es im Jahr 2026 einen Wert von 1,28 Milliarden US-Dollar erreichen. Europa dürfte im Prognosezeitraum die am zweitschnellsten wachsende Region sein, angetrieben durch aggressive Modernisierungsinitiativen im Verteidigungsbereich, verstärkte F&E-Partnerschaften und Lokalisierungsbemühungen in den NATO-Staaten. Das britische Verteidigungsministerium stellte im März 2025 eine „Defense Advanced 3D Manufacturing Strategy“ vor, die durch die strategische Einführung von AM in der gesamten Lieferkette Einsparungen in Höhe von 110 Mio. GBP anstrebt und zeigt, dass Spiral 1 des Projekts TAMPA erfolgreich sicherheitskritische Komponenten gedruckt hat, die den NATO-Standards entsprechen.

Europäische Verteidigungshersteller wie BAE Systems, Airbus und Dassault Aviation haben separate Abteilungen für additive Fertigung eingerichtet, um Metall- und Polymerkomponenten für Kampfflugzeuge, Marineschiffe und Landfahrzeuge zu qualifizieren. BAE Systems und Renishaw haben im Juli 2025 zusammengearbeitet, um zukünftige DMLS-Prozesse für die nächste Generation von Kampfflugzeugstrukturen zu entwickeln und damit Europas Engagement für kofinanzierte Innovation und souveräne Fertigungskapazitäten zu demonstrieren. Der britische Markt wird bis 2026 voraussichtlich 0,38 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,29 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 0,75 Milliarden US-Dollar aus, was 18,38 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,94 Milliarden US-Dollar anwächst. Der asiatisch-pazifische Markt wächst erheblich, angetrieben durch steigende Verteidigungsausgaben in Indien, China, Südkorea, Japan und Australien sowie durch staatliche Bemühungen, militärisch-industrielle Kapazitäten zu heimischen. Die indische Armee führte im April 2025 mit dem dreidimensionalen Druck ihrer ersten militärischen Verteidigungsanlage auf 11.000 Fuß Höhe in Leh den Bau von Hochgebirgsfeldern an und demonstrierte damit die Fähigkeiten von AM für Expeditionsinfrastruktur in feindlichen Umgebungen und entspricht den strategischen Partnerschaftsmodellen im Rahmen der Make in India-Richtlinien. Chinas Volksbefreiungsarmee hat tragbare AM-Labore für die Reparatur von Drohnen und ungewöhnlichen Fahrzeugen eingerichtet, während die südkoreanische Verwaltung für das Beschaffungsprogramm für Verteidigungsgüter im Juni 2025 ihr erstes Metall-AM-Qualifizierungsprogramm für die KF-21-Kampfflugzeugteile initiierte. Regionale OEM-Kooperationen mit Technologieanbietern beschleunigen die Materialqualifizierung und Prozessstandardisierung, um eine schnelle Flottenmodernisierung im asiatisch-pazifischen Raum zu ermöglichen. Der japanische Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,17 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 0,4 Milliarden US-Dollar 9,88 % zum Weltmarkt bei und wird voraussichtlich 2026 0,49 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika sowie Lateinamerika weisen ein moderates Wachstum auf, das durch selektive Modernisierung der Verteidigung, Joint Ventures mit internationalen OEMs und Investitionen in die Infrastruktur mit Blick auf die Steigerung der lokalen Produktion angetrieben wird. Im September 2025 schloss Saudi-Arabiens National Additive Manufacturing and Innovation Company (NAMI) eine Vereinbarung mit Lockheed Martin, um im Königreich additiv gefertigte Aluminium-Luft- und Raumfahrtteile zu qualifizieren und zu produzieren, im Einklang mit dem Schwerpunkt von Vision 2030 auf der Lokalisierung der Verteidigungsindustrie und dem Technologietransfer.

Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf 0,2 Mrd. Das nigerianische Militär hat im Mai 2025 eine Polymer-AM-Anlage zur Herstellung von Ersatzteilen in Betrieb genommen, und die brasilianische Marine entsandte im August 2025 ein AM-Team auf Amazon-Patrouillenboote, um geschäftskritische Ausrüstung vor Ort zu produzieren, was einen langsamen Trend hin zu verteilten Fertigungskapazitäten verdeutlicht. Diese Bemühungen führen in beiden Regionen zu einer kontinuierlichen, wenn auch bescheidenen Einführung der additiven Fertigung als Teil allgemeinerer Modernisierungsbemühungen im Verteidigungsbereich.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Zunehmende Innovationen und die Einführung von 3D-Druckkomponenten durch OEMs im Verteidigungsbereich führen zu einem intensiven Wettbewerb

Das Wettbewerbsumfeld des militärischen 3D-Druckmarktes zeichnet sich durch Konsolidierungsmuster, die Bildung strategischer Allianzen und den Aufbau feindseliger Technologieportfolios aus, da sich etablierte Hersteller von Original-Militärausrüstung und engagierte Additive-Manufacturing-Firmen darauf vorbereiten, einen Anteil an den wachsenden Verteidigungsbeschaffungsbudgets zu gewinnen. Im Dezember 2024 kündigte Ex-CEO Yoav Stern an und symbolisierte damit das Versprechen von Nano Dimension zu diszipliniertem Kapitalmanagement, Margensteigerung durch betriebliche Verbesserungen und Priorisierung von Ressourcen für umsatzgenerierende Möglichkeiten, anstatt den aggressiven Fusions- und Übernahmeansatz der vorherigen Regierung fortzusetzen, der vom aktivistischen Aktionär Murchinson Ltd. kritisiert wurde. Dieser Konsolidierungsschritt folgt einem größeren Branchentrend, bei dem die dreidimensionale Druckindustrie im Jahr 2023 Rekordfusionsangebote verzeichnete, darunter auch 3D Systems.

Erstausrüstungshersteller im Verteidigungsbereich führen aggressive vertikale Integrationspraktiken ein und integrieren additive Fertigungsfunktionen in Design-to-Production-Prozesse, um Abhängigkeiten von der Lieferkette zu beseitigen und die Qualifizierungsfristen zu verkürzen. Dieser Trend zur vertikalen Integration geht über die Spitzenklasse in der Luft- und Raumfahrt hinaus und umfasst auch Hersteller von Marine- und Bodenfahrzeugen, die zunehmend interne additive Fertigungsanlagen eröffnen, um geistiges Eigentum in sicheren Umgebungen zu halten, die souveräne Kontrolle über proprietäre Kriegsführungssysteme zu wahren und eine geschlossene Rückkopplungsschleife zwischen Konstrukteuren und Produktionsbetreibern zu schaffen, um eine schnelle Iteration komplexer Geometrien und topologieoptimierter Strukturen zu ermöglichen.

Beispielsweise arbeitete Saudi-Arabiens National Additive Manufacturing and Innovation Company im September 2025 mit Lockheed Martin zusammen, um additiv gefertigte Aluminiumteile für die Luft- und Raumfahrt im Königreich zu qualifizieren und herzustellen. Dies demonstrierte die Lokalisierung der Verteidigungsindustrie durch Vision 2030 und brachte Lockheed Martin gleichzeitig Vorteile durch eine diversifizierte Versorgungsbasis.

Darüber hinaus treibt BAE Systems die additive Fertigung mit seinem Programm „Factory of the Future“ weiter voran, das dreidimensionale Metalldruckgeräte von Renishaw umfasst, um Teile in Produktionsqualität für Typhoon-Kampfflugzeuge herzustellen und gleichzeitig ein schnelles Prototyping für Tempest-Kampfflugzeuge der nächsten Generation zu ermöglichen. Im Mai 2025 begründete das Memorandum of Understanding mit Renishaw die gemeinsame Entwicklung von Prozessen der nächsten Generation für zukünftige Kampfflugzeuge. Spezialisierungsstrategien für die 3D-Drucktechnologie fördern eine einzigartige Wettbewerbspositionierung, da Unternehmen nach spezialisierten Fähigkeiten in einem bestimmten additiven Fertigungsprozess suchen und nicht nach diversifizierten Portfoliostrategien.

Beispielsweise gab Velo3D im Oktober 2025 eine verstärkte Partnerschaft mit iRocket bekannt, einem Luft- und Raumfahrtunternehmen der nächsten Generation, das an hundertprozentig wiederverwendbaren Trägerraketen arbeitet. Daraufhin kaufte iRocket Velo3D Sapphire-Drucker und Rapid Production Solutions, um die Produktion von Raumfahrt- und Verteidigungsantriebs- und Strukturkomponenten in den USA zu steigern.

Liste der wichtigsten Unternehmensprofile im militärischen 3D-Druckmarkt

- 3D Systems Corporation (USA)

- Divergent Technologies (USA)

- DM3D-Technologien(UNS.)

- Elimold(China)

- EOS GmbH(Deutschland)

- GE Additive (Colibrium Additive) (USA)

- Lockheed Martin Corporation (USA)

- Markforged Holding Corporation(UNS.)

- NV materialisieren(Belgien)

- Renishaw plc (Großbritannien)

- Sciaky, Inc. (USA)

- Solid Concepts, Inc. (USA)

- SPEE3D (Australien)

- Stratasys Ltd. (USA)

- UltiMaker (Niederlande)

- Zortrax S.A. (Polen)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im September 2025, SOGECLAIR kaufte eine AddUp FormUp 350 Metall-3D-Druckmaschine für ihren Standort in Toulouse und baute damit ihre 2016 geschlossene PRINTSKY-Partnerschaft aus, um die industrielle Einführung der additiven Metallfertigung für Flugzeugwärmekomponenten der zukünftigen Generation und wichtige Luft- und Raumfahrtsysteme zu beschleunigen.

- Im August 2025Die Royal Australian Navy setzte während der Übung Talisman Sabre 2025 ihren ersten Prototyp der Deployable Additive Manufacturing and Repair Capability (DAMR) ein, der in einem Schiffscontainer in der Nähe von Gladstone untergebracht war. Er verfügt über drei 3D-Drucker, darunter Prusa Core One, Ultimaker Factor 4 und Markforged X7, zur vorwärtsgerichteten Fertigungsunterstützung.

- Im Juni 2025, schloss Velo3D eine vierjährige kooperative Forschungs- und Entwicklungsvereinbarung mit dem Fleet Readiness Center East und der Naval Air Warfare Center Aircraft Division ab, um fortschrittliche Materialien zu definieren und Anwendungen für militärische Flughardware mithilfe der Druckerfähigkeit von Sapphire zu erstellen, um anspruchsvolle Qualifikationsstandards für die Verteidigung zu erfüllen.

- Im Juli 2025CRG Defence war das zweite US-Unternehmen, das den großformatigen 3D-Drucker ARGO 1000 HYPERMELT vom italienischen Roboterhersteller Roboze kaufte. Damit stärkte CRG Defence die Fähigkeit, Polymer- und Verbundkomponenten in Luft- und Raumfahrtqualität in großen Stückzahlen herzustellen, und unterstützte gleichzeitig einen 2,5-Millionen-Dollar-Vertrag der US-Luftwaffe zur Entwicklung von Ultrahochtemperatur-3D-Drucksystemen.

- Im Juli 2025, Synergy Additive Manufacturing erhielt vom Naval Air Systems Command einen Phase-I-Auftrag für Small Business Innovation Research (SBIR) zur Entwicklung einer Extrem-Hochgeschwindigkeits-Laserbeschichtungstechnologie zur VerbesserungTitanZylinderbohrungen in Hubschrauberteilen, um die Lebensdauer der Teile zu verlängern, Geld zu sparen und Wartungsausfallzeiten für Luft- und Raumfahrtanwendungen der US-Marine zu verkürzen.

BERICHTSBEREICH

Die globale Marktanalyse für militärischen 3D-Druck bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Marktbericht für militärischen 3D-Druck enthaltenen Marktsegmente. Es enthält Einzelheiten zu den globalen Markttrends für militärischen 3D-Druck und zur Marktdynamik, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 19,05 % von 2026–2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung |

Nach Komponente · Hardware · Software · Dienstleistungen Nach Materialtyp · Metalle und Legierungen · Polymere und Kunststoffe · Keramik · Verbundwerkstoffe · Andere Durch Technologie · Stereolithographie (SLA) · Selektives Lasersintern (SLS) · Fused Deposition Modeling (FDM) · Direktes Metall-Laser-Sintern (DMLS) · Elektronenstrahlschmelzen (EBM) · Binder Jetting · Andere Auf Antrag · Prototyping · Werkzeuge · Teileproduktion für den Endverbrauch · Forschung und Entwicklung · Wartung, Reparatur und Überholung (MRO) Nach Plattform · Gepanzerte Fahrzeuge · Bodenausrüstung · Kampfflugzeuge · Hubschrauber · UAVs/UGVs/UUVs · Kriegsschiffe · Militärsatelliten Vom Endbenutzer · Armee · Marine · Luftwaffe · Verteidigungs-OEMs · Forschungs- und Testinstitute Von Regional Nordamerika (nach Komponente, nach Materialtyp, nach Technologie, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land) · USA (nach Endbenutzer) · Kanada (nach Endbenutzer) Europa (nach Komponente, nach Materialtyp, nach Technologie, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land) · Großbritannien (nach Endbenutzer) · Deutschland (nach Endbenutzer) · Frankreich (nach Endbenutzer) · Italien (nach Endbenutzer) · Nordische Länder (nach Endbenutzer) · Restliches Europa (nach Endbenutzer) Asien-Pazifik (nach Komponente, nach Materialtyp, nach Technologie, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land) · China (nach Endbenutzer) · Japan (nach Endbenutzer) · Südkorea (nach Endbenutzer) · Indien (nach Endbenutzer) · Australien (nach Endbenutzer) · Südostasien (nach Endbenutzer) · Rest des asiatisch-pazifischen Raums (nach Endbenutzer) Naher Osten und Afrika (nach Komponente, nach Materialtyp, nach Technologie, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land) · Saudi-Arabien (nach Endbenutzer) · VAE (nach Endbenutzer) · Israel (nach Endbenutzer) · Iran (nach Endbenutzer) · Südafrika (nach Endbenutzer) · Rest des Nahen Ostens und Afrikas (nach Endbenutzer) Lateinamerika (nach Komponente, nach Materialtyp, nach Technologie, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land) · Brasilien (nach Endbenutzer) · Mexiko (nach Endbenutzer) · Argentinien (nach Endbenutzer) · Rest Lateinamerikas (nach Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 5,15 Milliarden US-Dollar und soll bis 2034 20,76 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,71 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 19,05 % aufweisen wird.

Es wird erwartet, dass das Untersegment Wartung, Reparatur und Überholung (MRO) im Prognosezeitraum die höchste CAGR aufweisen wird.

Die wachsende On-Demand-Fertigungsfähigkeit, die Modernisierung der Verteidigung und die Verbesserung der strategischen Fähigkeiten treiben das Wachstum des Marktes für militärischen 3D-Druck voran.

Divergent Technologies (USA), DM3D Technologies (USA), Elimold (China), EOS GmbH (Deutschland) und andere sind Top-Player auf dem Markt.

Nordamerika dominierte den Weltmarkt mit einem Anteil von 42,02 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 161

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf