Marktgröße, Anteil und Branchenanalyse für Motorbuchsen, nach Fahrzeugtyp (Pkw (Schrägheck/Limousine und SUV) und Nutzfahrzeuge (LCV (leichte Nutzfahrzeuge), schwere Lkw, Busse und Reisebusse und andere)), nach Material (Gummi, Polyurethan, Messing, Aluminium, Bronze und andere), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

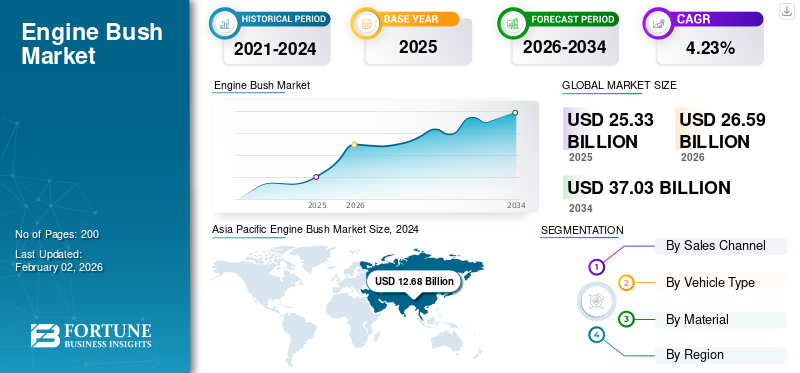

Die globale Marktgröße für Motorbuchsen wurde im Jahr 2025 auf 25,33 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 26,59 Milliarden US-Dollar im Jahr 2026 auf 37,03 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,23 % aufweisen. Der asiatisch-pazifische Raum dominierte den Motorbuchsenmarkt mit einem Marktanteil von 52,90 % im Jahr 2025.

Motorbuchsen, auch Motorlager oder Buchsen genannt, sind Gummi- oder Metallkomponenten, die Vibrationen, Stöße und Stöße zwischen dem Motor und dem Fahrzeugrahmen oder Fahrgestell absorbieren. Sie spielen eine entscheidende Rolle bei der Geräuschreduzierung und sorgen für einen reibungsloseren Motorbetrieb. Diese Buchsen tragen auch dazu bei, die Motorbewegung zu stabilisieren und übermäßigen Verschleiß anderer mechanischer Komponenten zu verhindern. Motorbuchsen bestehen aus Gummi-, Polyurethan- oder Metallverbundwerkstoffen und bieten jeweils spezifische Leistungsvorteile hinsichtlich Haltbarkeit und Komfort.

Das globale Marktwachstum wird durch die zunehmende Automobilproduktion, den Bedarf an besserer Fahrzeugleistung und die steigende Verbrauchernachfrage nach Geräuschreduzierung in Automobilen vorangetrieben. Zu den wichtigsten Marktteilnehmern zählen globale Automobilzulieferer wie Federal-Mogul, NTN Corporation und SKF. Diese Unternehmen konzentrieren sich auf die Entwicklung leistungsstarker und langlebiger Motorbuchsenkomponenten für die Segmente Pkw und Nutzfahrzeuge. Hersteller legen außerdem Wert auf Produktinnovationen, um strenge Umwelt- und Regulierungsstandards zu erfüllen. Das Wachstum inElektrofahrzeugDie Produktion beeinflusst die Nachfrage zusätzlich, da diese Fahrzeuge für eine optimale Leistung spezielle Motorbuchsenkonstruktionen erfordern.

Die COVID-19-Pandemie hatte aufgrund von Störungen in der Automobilproduktion und den Lieferketten erhebliche Auswirkungen auf den Markt. Fabrikschließungen, Arbeitskräftemangel und logistische Herausforderungen behinderten die Herstellung von Motorbuchsen und führten zu Verzögerungen bei der Fahrzeugproduktion. Darüber hinaus ging die Fahrzeugnachfrage während der Lockdowns zurück, was sich negativ auf die Gesamtleistung der Automobilindustrie auswirkte. Infolgedessen kam es zu einer vorübergehenden Abschwächung des Marktes. Mit der Wiedereröffnung der Volkswirtschaften und der Erholung der Nachfrage nach Fahrzeugen erholte sich der Markt jedoch allmählich und die Hersteller passten sich neuen Verbrauchertrends an, beispielsweise einem verstärkten Fokus auf Elektrofahrzeuge.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Motorbuchsenmarkt

- Marktgröße 2025: 25,33 Milliarden US-Dollar

- Marktgröße 2026: 26,59 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 37,03 Milliarden US-Dollar

- CAGR: 4,23 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Motorbuchsenmarkt mit einem Marktanteil von 52,90 % im Jahr 2025.

- Das Pkw-Segment wird im Jahr 2026 einen Marktanteil von 63,22 % ausmachen.

- Das Gummisegment wird im Jahr 2026 voraussichtlich 62,59 % des Marktes ausmachen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 13,4 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 14,14 Milliarden US-Dollar erreichen, angetrieben durch die starke Expansion des Automobilsektors in wichtigen Ländern wie China, Indien und Japan.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 5,37 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 5,6 Milliarden US-Dollar erreichen, unterstützt durch eine ausgereifte Automobilindustrie, die zunehmende Einführung von Elektrofahrzeugen und fortschrittliche Motorbuchsentechnologien.

Europa

Europa erreichte im Jahr 2025 5,04 Milliarden US-Dollar und wird voraussichtlich im Jahr 2026 5,25 Milliarden US-Dollar erreichen, unterstützt durch Premium-Automobilfertigung und kontinuierliche Innovation bei Buchsenmaterialien und -design.

UNS.

Der Markt soll bis 2026 ein Volumen von 3,84 Milliarden US-Dollar erreichen, unterstützt durch die wachsende Nachfrage nach Fahrzeugkomfort, Elektrofahrzeugen und autonomen Fahrtechnologien.

Japan

Der Markt soll bis 2026 ein Volumen von 1,63 Milliarden US-Dollar erreichen, angetrieben durch die fortschrittlichen Automobilfertigungskapazitäten des Landes und den anhaltenden Fokus auf leistungsstarke Fahrzeugkomponenten.

Mehr lesen

Auswirkungen des Tarifs auf den Markt

Zollerhöhungen auf Fahrzeuge und Teile haben direkte, messbare Auswirkungen auf den globalen Markt für Motorbuchsen, indem sie die Importkosten erhöhen, etablierte Lieferantennetzwerke stören und Anreize für Nearshoring schaffen. Höhere Zölle (jüngste Maßnahmen reichen von etwa 25 % auf Autos/Teile bis hin zu Ad-hoc-Höhersätzen für bestimmte Handelspartner) erhöhen die Gesamtkosten für Präzisionsmetallkomponenten wie Motorbuchsen, schmälern die Margen für Tier-2-Zulieferer und veranlassen OEMs, vor Ort Ressourcen zu beschaffen oder Baugruppen neu zu entwerfen, um importierte Anteile zu reduzieren. Zu den kurzfristigen Auswirkungen zählen Auftragsverschiebungen, vorzeitige Lagerbestände und verlorene Exportmengen. Mittelfristige Ergebnisse sind eine Lieferantenkonsolidierung, lokale Fertigungsinvestitionen und längere Einkaufszyklen, da Flotten und Montagebetriebe ihre Lieferketten neu ausbalancieren, um Zollrisiken zu vermeiden.

Markttrends für Motorbuchsen

Das Aufkommen leistungsstarker, geräusch- und vibrationsdämpfender Buchsen ist ein treibender Trend auf dem Markt

Der Weltmarkt verzeichnet ein stetiges Wachstum, angetrieben durch mehrere wichtige Trends, die den Automobilsektor prägen. Ein wichtiger Trend ist die wachsende Nachfrage nach leistungsstarken, geräusch-, vibrations- und härtereduzierenden Komponenten (NVH), da Verbraucher zunehmend Wert auf Komfort in ihren Fahrzeugen legen. Motorbuchsen, die Vibrationen reduzieren und die Motorstabilität verbessern sollen, sind für die Verbesserung des NVH-Werts von entscheidender Bedeutung. Nach Angaben der Internationalen Organisation der Kraftfahrzeughersteller (OICA) erreichte die weltweite Automobilproduktion (Nutzfahrzeuge und PC) im Jahr 2024 92 Millionen Einheiten und erholte sich damit deutlich nach der pandemiebedingten Verlangsamung. Dieser Anstieg der Fahrzeugproduktion wirkt sich direkt auf die Nachfrage nach Motorbuchsen aus.

Darüber hinaus beeinflusst der Aufstieg von Elektrofahrzeugen (EVs) den Markttrend für Motorbuchsen. Obwohl Elektrofahrzeuge nicht über herkömmliche Verbrennungsmotoren verfügen, benötigen sie dafür dennoch MotorlagerElektromotorenund andere Komponenten, was die Nachfrage nach Spezialbuchsen steigert. Ab 2023 nimmt die Produktion von Elektrofahrzeugen rasant zu. Im Jahr 2022 sollen weltweit 10,5 Millionen Elektrofahrzeuge produziert werden, was einem Anstieg von 55 % im Vergleich zum Vorjahr entspricht.

Die Hersteller konzentrieren sich auch auf Innovation und entwickeln langlebigere und leichtere Motorbuchsen. Führende Unternehmen wie SKF, NTN Corporation und Federal-Mogul investieren aktiv in Forschung und Entwicklung, um die Leistung dieser Komponenten zu verbessern. SKF hat beispielsweise eine fortschrittliche Motorlagertechnologie eingeführt, die den strengen Anforderungen moderner Fahrzeuge gerecht wird und gleichzeitig eine höhere Haltbarkeit und Umweltverträglichkeit bietet. Darüber hinaus integrieren große OEMs wie Toyota, Ford und Volkswagen diese Buchsen der nächsten Generation in ihre Fahrzeuge, um Umweltvorschriften einzuhalten und die Fahrzeugleistung zu verbessern.

Zusammenfassend lässt sich sagen, dass der Weltmarkt vom technologischen Fortschritt, der steigenden Fahrzeugproduktion und dem Aufstieg der Elektromobilität profitiert und sich für ein nachhaltiges Wachstum in den kommenden Jahren positioniert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Der erhöhte Bedarf an speziellen Motorbuchsen bei wachsenden Hybrid- und Elektrofahrzeugen treibt das Marktwachstum voran

Ein einzigartiger und bedeutender Antriebsfaktor für das globale Wachstum des Marktes für Motorbuchsen ist die zunehmende Verbreitung von Hybrid- und Elektrofahrzeugen (EVs), die spezielle Motorbuchsen für ihre Antriebsstränge und Elektromotoren benötigen. Während die Automobilindustrie einen Wandel in Richtung Elektrifizierung durchläuft, entwickelt sich die Nachfrage nach Motorbuchsen, um den besonderen Anforderungen dieser fortschrittlichen Antriebsstränge gerecht zu werden. Anders als traditionellVerbrennungsmotorenHybrid- und Elektrofahrzeuge erfordern äußerst langlebige, vibrationsdämpfende Komponenten, um die spezifischen Kräfte und Bewegungen zu bewältigen, die mit Elektromotoren und regenerativen Bremssystemen einhergehen. Dieser Wandel führt zu einer größeren Nachfrage nach maßgeschneiderten Motorbuchsen aus fortschrittlichen Materialien wie Polyurethan, Kohlefaser und Hochleistungselastomeren.

Nach Angaben der Internationalen Energieagentur (IEA) stiegen die weltweiten Elektrofahrzeugverkäufe im Jahr 2023 um 55 %, wobei weltweit über 10,5 Millionen Elektrofahrzeuge verkauft wurden, ein Trend, der sich voraussichtlich fortsetzen wird, da Autohersteller und Regierungen auf höhere Elektrifizierungsziele drängen. Beispielsweise schreibt der Green Deal der Europäischen Union ein Verkaufsverbot für neue Fahrzeuge mit Verbrennungsmotor bis 2035 vor, was die Einführung von Elektro- und Hybridfahrzeugen erheblich beschleunigt. Während dieser Übergang voranschreitet, benötigen Hybrid- und Elektrofahrzeuge spezielle Komponenten, einschließlich Motorbuchsen, um die Betriebsanforderungen ihrer Antriebsstränge zu erfüllen, die im Vergleich zu herkömmlichen Motoren typischerweise andere Vibrationseigenschaften aufweisen.

OEMs wie Tesla, Volkswagen und General Motors konstruieren ihre Fahrzeuge zunehmend mit fortschrittlichen Motorbuchsen, um Leistung, Haltbarkeit und Komfort zu verbessern. Beispielsweise verfügen Teslas Model 3 und Model Y über leichte Hochleistungsbuchsen, um die Energieeffizienz zu optimieren und den Verschleiß wichtiger Antriebsstrangkomponenten zu reduzieren. Dieser steigende Bedarf an Spezialbuchsen für Elektroantriebsstränge und Hybridfahrzeuge ist ein wichtiger Treiber, da er die Zulieferer dazu drängt, Innovationen zu entwickeln und Buchsen zu produzieren, die den einzigartigen Herausforderungen dieser Fahrzeuge der nächsten Generation gerecht werden, und so die Marktdaten für weiteres Wachstum positionieren.

Da Länder wie die USA, China und die Europäische Union auf strenge Emissionsvorschriften drängen, wird die Einführung von Elektro- und Elektrofahrzeugen immer wichtigerHybridfahrzeugesoll sich beschleunigen. Beispielsweise schreibt der Green Deal der Europäischen Union einen Ausstieg aus dem Verkauf von Fahrzeugen mit Verbrennungsmotor bis 2035 vor, was den schnellen Wandel hin zur Elektromobilität unterstreicht. Aus diesem Grund integrieren Autohersteller zunehmend spezielle Motorbuchsen in Elektrofahrzeuge, um die einzigartigen Kräfte zu bewältigen, die mit Elektromotoren einhergehen, darunter Drehmomentübertragung, Regeneration und hochfrequente Vibrationen.

Darüber hinaus steigern Hybridfahrzeuge, die Verbrennungsmotoren und Elektroantriebe kombinieren, die Nachfrage nach anspruchsvollen Buchsen. Diese Fahrzeuge benötigen Buchsen, die Vibrationen von Motor und Elektromotor absorbieren und so einen reibungslosen Betrieb über das gesamte Leistungsspektrum des Hybridsystems gewährleisten. Da immer mehr Autohersteller ihr Angebot an Elektrofahrzeugen erweitern und Hybridfahrzeuge immer häufiger eingesetzt werden, wird der Bedarf an fortschrittlichen, leistungsstarken Motorbuchsen weiter wachsen und die Elektrifizierung zu einem wichtigen Treiber für den Markt machen. Dieser Trend prägt das Fahrzeugdesign und fördert Innovationen in der Materialwissenschaft, wodurch der Marktumfang weiter erweitert wird.

Marktbeschränkungen

Hohe Kosten und Volatilität der Rohstoffpreise sowie Unterbrechungen der Lieferkette behindern das Marktwachstum

Ein hemmender Faktor sind die hohen Kosten für fortschrittliche Materialien und Herstellung für die Entwicklung spezieller Motorbuchsen. Da sich die Automobiltechnologie weiterentwickelt, insbesondere mit dem Aufkommen von Elektrofahrzeugen (EVs) und Hybridfahrzeugen, besteht ein wachsender Bedarf an anspruchsvolleren Motorbuchsen aus Hochleistungsmaterialien wie Polyurethan und CarbonVerbundwerkstoffeund fortschrittliche Elastomere. Während diese Materialien eine verbesserte Haltbarkeit, Effizienz und Vibrationsdämpfung bieten, sind ihre Produktionskosten deutlich höher als bei herkömmlichen Gummi- oder Metallbuchsen. Dieser Kostenfaktor stellt insbesondere für OEMs mittlerer und unterer Preisklasse eine Herausforderung dar, denen es möglicherweise schwerfällt, diese Materialien in ihre Lieferketten zu integrieren, ohne die Fahrzeugpreise zu erhöhen.

Der Übergang zu Elektrofahrzeugen und den erforderlichen fortschrittlichen Komponenten, einschließlich Motorbuchsen, stellt eine zusätzliche Belastung für die Budgets der Automobilhersteller dar. Da die Nachfrage nach Hochleistungsbuchsen steigt, müssen OEMs den Wunsch nach Innovation mit der Kosteneffizienz in Einklang bringen. Hersteller sehen sich auch mit steigenden Rohstoffkosten in den Hybrid- und Elektrofahrzeugsegmenten konfrontiert, einschließlich seltener Erden, die für die Herstellung bestimmter Spezialkomponenten wie Hochleistungsbuchsen unerlässlich sind. Der Green Deal der Europäischen Union und strengere Regulierungsstandards haben Automobilhersteller dazu veranlasst, nachhaltigere Technologien einzuführen. Dennoch haben die Vorabinvestitionen in Materialien und Technologien die Akzeptanz bei einigen Akteuren in Schwellenmärkten verlangsamt.

Die Komplexität der Herstellung leichter und langlebiger Motorbuchsen, die Leistungs- und Regulierungsstandards erfüllen, hat zu längeren Entwicklungszyklen und damit zu höheren Forschungs- und Entwicklungskosten für die Hersteller geführt. Während Innovationen die Nachfrage ankurbeln, bleiben die hohen anfänglichen Produktionskosten und der Bedarf an kostengünstigen Lösungen weiterhin erhebliche Hindernisse für das Marktwachstum, insbesondere in Regionen mit kostensensiblen Märkten.

Die anhaltende Volatilität der Rohstoffpreise, verstärkt durch Unterbrechungen der Lieferkette, hat die Produktionskosten und betrieblichen Unsicherheiten erhöht. Motorbuchsen, überwiegend aus Natur, Polyurethan oder SynthetikGummi, sind stark auf Rohstoffmärkte und globale Logistiknetzwerke angewiesen. Die jüngsten geopolitischen Spannungen, klimabedingten Herausforderungen und die wirtschaftlichen Veränderungen nach der Pandemie haben die Preisschwankungen und die Angebotsinstabilität verschärft, was sich direkt auf die Rentabilität der Hersteller und ihre Fähigkeit, die wachsende Nachfrage zu decken, auswirkt.

Naturkautschuk, ein Hauptmaterial für Buchsen, verzeichnete aufgrund des eingeschränkten Angebots großer Hersteller wie Thailand, Indonesien und Vietnam erhebliche Preissteigerungen. Im März 2023 meldete Rubber News einen Anstieg der Naturkautschukpreise um 30 % im Vergleich zum Vorjahr, der auf widrige Wetterbedingungen, Arbeitskräftemangel und steigende Düngemittelkosten zurückzuführen war. Beispielsweise war Thailand, das für 35 % der weltweiten Naturkautschukproduktion verantwortlich ist, in den Jahren 2022–2023 mit anhaltenden Monsunregen konfrontiert, die zu einem Rückgang der Latexerträge führten. Gleichzeitig hatte Indonesien mit Abholzungsmaßnahmen zu kämpfen, die die Ausweitung der Plantagen einschränkten. Synthetischer Kautschuk, eine aus Erdöl gewonnene Alternative, ist ähnlich anfällig. Die Instabilität des Rohölpreises, beeinflusst durch den Russland-Ukraine-Konflikt und Produktionskürzungen der OPEC+, hat die Kosten für synthetischen Kautschuk erhöht. Diese doppelte Abhängigkeit von natürlichen undsynthetischer KautschukDie Flexibilität der Durchführungshersteller ist begrenzt, da Substitutions- oder Lagerabsicherungsstrategien kostspielig und logistisch komplex sind.

Geopolitische Störungen haben die Lieferketten weiter fragmentiert. Der Russland-Ukraine-Krieg beispielsweise unterbrach den Transport kritischer Chemikalien wie Ruß, der in Gummiverstärkungen verwendet wird, und behinderte die Logistikrouten durch Osteuropa. Eine Supply Chain Dive-Analyse vom Februar 2023 ergab, dass 40 % der europäischen Automobilzulieferer mit Verzögerungen bei der Lieferung von Rohstoffen konfrontiert waren, wodurch sich die Lieferzeiten für Komponenten wie Buchsen um 20–30 Tage verlängerten. Ebenso schwelten die Handelsspannungen zwischen den USA und China weiter und bremsten so das Marktwachstum.

Marktchancen

Intelligente Buchsen, die in IoT- und Sensortechnologie integriert sind, bieten eine transformative Wachstumschance auf dem Weltmarkt

Der Markt durchläuft einen Paradigmenwechsel, der durch die schnelle Einführung von Elektrofahrzeugen (EVs), autonomen Mobilitätslösungen und der zunehmenden Betonung vorausschauender Wartung und Echtzeit-Leistungsüberwachung vorangetrieben wird. Eine transformative Chance liegt in der IntegrationInternet der Dinge (IoT)Fähigkeiten und fortschrittliche Sensortechnologien in herkömmliche Motorbuchsen integriert und sie zu „intelligenten Buchsen“ weiterentwickelt, die eine kontinuierliche Zustandsüberwachung und adaptive Leistung ermöglichen.

In diese intelligenten Buchsen sind Mikrosensoren eingebettet, die Echtzeitparameter wie Verschleiß, Vibration, Temperatur und Spannung überwachen. Durch die Übertragung dieser Daten an Fahrzeugsteuerungssysteme ermöglichen intelligente Buchsen eine vorausschauende Wartung, reduzieren ungeplante Ausfallzeiten und optimieren die Gesamtleistung und Haltbarkeit des Antriebsstrangs, was besonders wichtig bei Nutzfahrzeugen und Fahrzeugen mit hoher Auslastung wie Flotten, Lastkraftwagen und Fahrdiensten ist.

Beispielsweise führte die Continental AG im April 2024 ihre Active Vibe Bushings ein, die über integrierte Sensoren verfügen, die den Verschleiß und die Belastung der Federung dynamisch bewerten, was zu einer Reduzierung ungeplanter Wartungsarbeiten für gewerbliche Flotten um 30 % führt. Ebenso stellte ZF Friedrichshafen im März 2024 seine intelligente Buchsen der nächsten Generation vor, die für autonome Fahrzeuge entwickelt wurden. Diese Buchsen nutzen intelligente Materialien und eingebettete Sensoren, um die NVH-Isolation (Geräusch, Vibration, Harshness) zu verbessern und sauberere Datenströme zum Fahrzeug zu liefernLiDARund Kamerasysteme, die für die Sicherheit und Stabilität selbstfahrender Technologien von entscheidender Bedeutung sind.

Über Komfort und Sicherheit hinaus bieten intelligente Buchsen auch Vorteile beim Wärmemanagement und der Materiallebensdauer, insbesondere in Elektroantriebssträngen, die aufgrund weniger beweglicher Teile und hoher Drehmomenteigenschaften besonderen Vibrations- und Lastprofilen ausgesetzt sind. Diese intelligenten Komponenten können sich in Echtzeit anpassen und so wechselnde Lasten oder Verschleiß ausgleichen. Sie können sogar mit Fahrzeug-ECUs (Electronic Control Units) kommunizieren, um Aufhängungs- oder Antriebsstrangparameter dynamisch anzupassen.

Während OEMs und Tier-1-Zulieferer die vernetzte, autonome, geteilte und elektrische (CASE) Mobilität vorantreiben, stehen intelligente Motorbuchsen kurz davor, zum Standard in Fahrzeugarchitekturen der nächsten Generation zu werden. Dies schafft erhebliches Wachstumspotenzial für Akteure in der Lieferkette von Motorbuchsen, von Rohstofflieferanten und Sensorentwicklern bis hin zu Herstellern integrierter Systeme.

Segmentierungsanalyse

Nach Fahrzeugtyp

Steigende Nachfrage, steigende verfügbare Einkommen und Urbanisierung förderten die Verbreitung von SUVs

Der Markt ist nach Fahrzeugtyp unterteilt inPersonenkraftwagen(Fließheck/Limousine, SUVs) und Nutzfahrzeuge (LCV (leichte Nutzfahrzeuge), schwere Lkw, Busse und Reisebusse und andere).

Das Pkw-Segment wird im Jahr 2026 einen Marktanteil von 63,22 % ausmachen. Aufgrund der weltweit hohen Nachfrage nach Pkw und der zunehmenden Integration von Buchsen zur NVH-Reduzierung, die zu einer sanfteren und komfortableren Fahrt führen, wird erwartet, dass das Pkw-Segment den Markt dominieren wird. Die Nachfrage nach Buchsen in Schrägheckmodellen und Limousinen steigt aufgrund der gestiegenen Erwartungen der Verbraucher an Komfort und Geräuschreduzierung. Bei Schrägheck- und Limousinenfahrzeugen stehen Komfort, Kraftstoffeffizienz und Erschwinglichkeit im Vordergrund. Daher sind hochwertige Buchsen erforderlich, um Geräusche, Vibrationen und Härte (NVH) zu reduzieren. Die Integration fortschrittlicher Buchsenmaterialien wie Polyurethan und Verbundwerkstoffe verbessert die Fahrqualität und verlängert die Lebensdauer der Komponenten.

- Beispielsweise kündigte Renault SA im Januar 2024 die Einführung von fünf neuen Personenkraftwagen in Indien an, darunter C-SUV, B+-SUV und Elektrofahrzeuge, die leistungsstarke Motorbuchsen integrieren, um den steigenden Komfortstandards gerecht zu werden.

SUVs, die für ihre Geländetauglichkeit und schwereren Strukturen bekannt sind, benötigen robuste Buchsenlösungen, um den erhöhten Lasten und Belastungen standzuhalten. Die wachsende Beliebtheit von SUVs weltweit hat zu einem Anstieg der Nachfrage nach Spezialbuchsen geführt, die diesen Bedingungen standhalten können. Das schnellste Wachstum des SUV-Segments trägt zur Gesamtmarktexpansion bei, indem es Fortschritte in der Buchsentechnologie ermöglicht, um den Anforderungen schwererer und leistungsorientierterer Fahrzeuge gerecht zu werden.

DerNutzfahrzeugEs wird erwartet, dass das Segment ein erhebliches Wachstum verzeichnen wird, angetrieben durch steigende Produktion und Verkäufe, insbesondere in den Bereichen LCV und schwere Lkw. Leichte Nutzfahrzeuge wie Lieferwagen und Pickup-Trucks werden für verschiedene Transportzwecke eingesetzt und benötigen Buchsen für Haltbarkeit und Langlebigkeit, insbesondere unter kritischen Bedingungen. Schwerlastkraftwagen benötigen robuste Buchsen, um schweren Lasten und unebenem Gelände standzuhalten, was einen erheblichen Teil der Nachfrage in diesem Segment ausmacht. Busse und Reisebusse benötigen Buchsen für Fahrgastkomfort und Stabilität, insbesondere bei Langstreckenfahrten. Diese Kategorie umfasst Spezialfahrzeuge, Militärfahrzeuge und andere Nischenanwendungen, bei denen Buchsen eine wichtige Rolle spielen. Der Trend zu Elektrofahrzeugen (EVs) und Hybridfahrzeugen beeinflusst auch den Buchsenmarkt, da diese Fahrzeuge unterschiedliche Buchsenmaterialien und -designs erfordern, um Leistung und NVH zu optimieren.

Nach Material

Bedeutende vibrationsdämpfende Eigenschaften und Kosteneffizienz von Gummi tragen zum Segmentwachstum bei

Der Markt ist nach Material segmentiert, mit Gummi, Polyurethan, Messing,Aluminium, Bronze und andere.

Das Gummisegment wird im Jahr 2026 voraussichtlich 62,59 % des Marktes ausmachen. Gummi bleibt aufgrund seiner hervorragenden vibrationsdämpfenden Eigenschaften und Kosteneffizienz ein dominierendes Material für Buchsen. Fortschritte in der Gummitechnologie führen jedoch zu Gummikomponenten mit hoher Dämpfung.

- Beispielsweise kündigte Sumitomo Rubber Industries im Februar 2024 eine Investition in Höhe von 50 Millionen US-Dollar an, um die Produktion hochdämpfender Gummikomponenten in seinen Werken in Thailand zu steigern und so dem wachsenden Bedarf an Vibrationskontrolle in der Automobilindustrie im asiatisch-pazifischen Raum gerecht zu werden.

Bei Polyurethan-Buchsen wird im Prognosezeitraum ein höheres CAGR-Wachstum erwartet, da sie eine höhere Haltbarkeit, chemische Beständigkeit und eine bessere Belastbarkeit als Gummi bieten. Sie werden zunehmend in Hochleistungs- und Hochleistungsanwendungen eingesetzt. Hersteller, darunter Vibracoustic, bieten Lenksäulenbuchsen aus Polyurethan an, um Vibrationen zu reduzieren und dem Fahrer ein sichereres und komfortableres Fahrerlebnis zu bieten.

Aluminiumbuchsen verzeichnen ein erhebliches Wachstum, da sie leicht sind und eine gute Korrosionsbeständigkeit bieten, was sie für Anwendungen geeignet macht, bei denen eine Gewichtsreduzierung von entscheidender Bedeutung ist. Der Fokus der Automobilindustrie auf Kraftstoffeffizienz und Emissionsreduzierung fördert die Einführung von Aluminiumbuchsen im Fahrzeugbau. Messing, Bronze und andere Segmente verzeichneten ein beträchtliches Marktwachstum.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Vertriebskanal

Anstieg der Produktion neuer Fahrzeuge wie Elektrofahrzeuge zur Unterstützung der Dominanz der OEMs

Der Markt ist in zwei Hauptvertriebskanäle unterteilt: OEM und Aftermarket.

Das OEM-Segment ist vor allem aufgrund des hohen Volumens an weltweit produzierten Neufahrzeugen das dominierende Segment. OEMs geben Großbestellungen für Motorbuchsen auf, um Fahrzeuge während der Fertigung auszurüsten. Da die weltweite Automobilproduktion, insbesondere in China, Europa und Nordamerika, stetig wächst, bleiben OEMs die größte Nachfragequelle. Darüber hinaus hat der Anstieg der Produktion von Elektrofahrzeugen (EVs), die spezielle Buchsen für Motorhalterungen und Antriebsstränge erfordern, die Dominanz dieses Segments weiter gefestigt. Nach Angaben der Internationalen Energieagentur (IEA) stiegen die weltweiten Elektrofahrzeugverkäufe im Jahr 2022 um 55 %, was zu einer höheren Nachfrage nach spezialisierten OEM-Komponenten führte.

Das Aftermarket-Segment ist das am schnellsten wachsende Segment des Marktes. Da die weltweite Fahrzeugflotte altert, insbesondere in entwickelten Märkten, in denen Fahrzeuge länger gehalten werden, steigt die Nachfrage nach Ersatzteilen, einschließlich Motorbuchsen. Dies gilt insbesondere für ältere Fahrzeuge, die Wartung und Komponentenaustausch erfordern. Der Ersatzteilmarkt wächst rasant in Märkten wie Nordamerika und Europa, wo der Besitz und die Langlebigkeit von Fahrzeugen hoch sind. Das wachsende Bewusstsein für die Fahrzeugwartung und die zunehmende Akzeptanz von Elektrofahrzeugen für Reparaturen und Austausch treiben das Wachstum dieses Segments weiter voran.

REGIONALER AUSBLICK AUF DEN MOTORBUSH-MARKT

Die ausgereifte Automobilzulieferindustrie in China und Japan treibt die Marktentwicklung im asiatisch-pazifischen Raum voran

Regional ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Engine Bush Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 13,4 Milliarden US-Dollar und trug damit 52,90 % zum Weltmarktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 14,14 Milliarden US-Dollar prognostiziert, angetrieben durch die robuste Expansion des Automobilsektors in wichtigen Ländern wie China, Indien und Japan. Die Region profitiert von einer gut etablierten Automobilzulieferindustrie, insbesondere in China und Japan, die weiterhin Innovationen hervorbringt und ihre Produktionskapazitäten erweitert. Regierungsinitiativen wie die indischen Programme „Make in India“ und „Startup India“ beschleunigen Investitionen in fortschrittliche Fertigungstechnologien und Infrastruktur und fördern die Entwicklung hochwertiger Automobilkomponenten. Darüber hinaus treibt die steigende Nachfrage nach schweren Nutzfahrzeugen – angetrieben durch die rasche Industrialisierung, den Ausbau der Infrastruktur und die Urbanisierung – das Marktwachstum erheblich voran. Der Aufstieg der Elektrofahrzeuge (EVs) in der Region steigert auch die Nachfrage nach fortschrittlichen Motorbuchsentechnologien, die die Effizienz und Haltbarkeit des Antriebsstrangs verbessern.

Der japanische Markt soll bis 2026 ein Volumen von 1,63 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 8,24 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,67 Milliarden US-Dollar erreichen.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 5,04 Milliarden US-Dollar, was einem Anteil von 19,88 % entspricht. Es wird erwartet, dass es im Jahr 2026 5,25 Milliarden US-Dollar erreichen wird, unterstützt von namhaften Automobilherstellern wie Volkswagen AG, Stellantis NV, Mercedes-Benz Group AG, BMW AG und Renault SA. Diese Hersteller investieren stark in die Entwicklung von Premium- und Luxusfahrzeugen, bei denen Sicherheit, Komfort und erstklassiges Fahrerlebnis der Passagiere im Vordergrund stehen. Die Integration fortschrittlicher Buchsen in diese Fahrzeuge spielt eine entscheidende Rolle bei der Minimierung von Geräuschen, Vibrationen und Härte (NVH) und erhöht die Gesamtveredelung und Sicherheitsstandards des Fahrzeugs. Die strengen Umweltvorschriften Europas und die Bemühungen um Elektrifizierung und autonome Fahrtechnologien treiben kontinuierliche Innovationen bei Buchsenmaterialien und -design voran.

Der britische Markt soll bis 2026 ein Volumen von 0,8 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,95 Milliarden US-Dollar erreichen soll.

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 21,20 % des Weltmarktes und erwirtschaftete einen Umsatz von 5,37 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 5,6 Milliarden US-Dollar prognostiziert. Der nordamerikanische Markt zeichnet sich durch eine ausgereifte Automobilindustrie aus, die den Schwerpunkt auf Forschung und Entwicklung legt. Dies hat zur Einführung ausgefeilter Motorbuchsenlösungen geführt, die die Fahrzeugleistung, die Kraftstoffeffizienz und die Emissionsstandards verbessern. Die USA als wichtiger Automobilstandort verzeichnen ein schnelles Marktwachstum, das durch die steigende Verbrauchernachfrage nach verbessertem Fahrzeugkomfort, die zunehmende Verbreitung von Elektrofahrzeugen und erhebliche Investitionen in autonome Fahrzeugtechnologien vorangetrieben wird. Darüber hinaus stärken das gut etablierte Lieferkettennetzwerk und die Präsenz wichtiger Automobil-OEMs und Tier-1-Zulieferer die Marktposition der Region weiter. Aufkommende Trends wie vernetzte und intelligente Fahrzeugtechnologien beeinflussen auch die Entwicklung von Motorbuchsenkomponenten in dieser Region.

Der US-Markt soll bis 2026 ein Volumen von 3,84 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt trug im Jahr 2025 mit einer Bewertung von 1,52 Milliarden US-Dollar 6,01 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,6 Milliarden US-Dollar erreichen. Der Rest der Welt, einschließlich Regionen wie Südamerika, der Nahe Osten und Afrika, verzeichnet ein bemerkenswertes Marktwachstum. Diese Expansion wird durch steigende Fahrzeugproduktionsmengen, die zunehmende Verbreitung von Elektro- und Hybridfahrzeugen sowie immer strengere Umwelt- und Sicherheitsvorschriften vorangetrieben. Hersteller in diesen Regionen investieren in die Entwicklung fortschrittlicher Buchsentechnologien und leichter, langlebiger Materialien, um den sich ändernden Marktanforderungen gerecht zu werden. Infrastrukturentwicklung, Urbanisierung und steigende verfügbare Einkommen treiben den Fahrzeugabsatz weiter voran und schaffen neue Wachstumschancen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Borgwarner Inc. ist aufgrund seiner innovativen Technologie mit Nachhaltigkeit und globaler Präsenz auf dem besten Weg, ein führender Marktteilnehmer zu werden

BorgWarner Inc. ist der weltweit führende Hersteller von Motorlagern und Motorbuchsen. Das Unternehmensprofil zeichnet sich durch innovative Technologie, globale Präsenz und Engagement für Nachhaltigkeit aus. Das vielfältige Produktportfolio von BorgWarner, einschließlich Motorbuchsen, ist auf die Anforderungen von Verbrennungsmotoren (ICE) und Elektrofahrzeugen (EVs) ausgelegt. Das Unternehmen produziert äußerst langlebige, leistungsorientierte Komponenten zur Minimierung von Vibrationen, Geräuschen und Härte (NVH), die für die Verbesserung von Fahrzeugkomfort und -effizienz von entscheidender Bedeutung sind. Die Motorbuchsen von BorgWarner werden aus fortschrittlichen Elastomermaterialien und polymerbasierten Verbindungen hergestellt und bieten eine hervorragende Vibrationsisolierung und Haltbarkeit. Die umfangreichen Forschungs- und Entwicklungskapazitäten des Unternehmens haben es ihm ermöglicht, Buchsen zu entwickeln, die für eine Vielzahl von Fahrzeuganwendungen geeignet sind, einschließlich elektrischer Antriebsstränge, wo spezielle Buchsen für den Umgang mit regenerativem Bremsen und hochfrequenten Vibrationen erforderlich sind. Die Hochleistungs-Motorbuchsenmodelle von BorgWarner, darunter die Engine Torque Rod Bushings und Motor Mount Bushings, sind bekannt für ihre Langlebigkeit, Zuverlässigkeit und Fähigkeit, hohen Belastungen standzuhalten und gleichzeitig eine hervorragende Vibrationsreduzierung zu bieten. Durch den anhaltenden Fokus auf Elektrifizierung und globale Fertigungskapazitäten positioniert sich BorgWarner als führender Anbieter auf dem Markt für Motorbuchsen, insbesondere im Hinblick auf die Weiterentwicklung der Fahrzeugtechnologie und strengere Emissionsvorschriften.

Die Continental AG ist aufgrund ihrer starken Position bei Automobilkomponenten und einer breiten globalen Marktpräsenz der zweitgrößte Hersteller von Motorlagern und Motorbuchsen. Continental zeichnet sich durch Spitzentechnik, innovative Materialien und die Fähigkeit aus, hochwertige, langlebige Komponenten an eine Vielzahl von Automobilherstellern zu liefern. Die Motorbuchsen des Unternehmens sind so konzipiert, dass sie hohe Leistungsstandards erfüllen, wobei der Schwerpunkt auf Geräuschreduzierung, Vibrationsisolierung und Motorstabilität liegt und gleichzeitig an den wachsenden Trend der Elektromobilität angepasst wird. Die Motorbuchsenmodelle von Continental, wie z. B. Motorlagersysteme und hydraulische Motorlager, nutzen fortschrittliche viskoelastische Materialien, die eine überlegene Leistung bei der Schwingungsdämpfung bieten und die Haltbarkeit sowohl für herkömmliche ICE-Fahrzeuge als auch für neue Elektrofahrzeugplattformen verbessern. Insbesondere ihre hydraulischen Motorlager bieten präzise Dämpfungseigenschaften und reduzieren den NVH-Wert erheblich. Der Fokus von Continental auf fortschrittliche Materialwissenschaft und die Integration elektronischer Systeme zur aktiven Vibrationskontrolle in seine Produkte sowie Fusionen und Übernahmen verwandter Branchenhersteller machen das Unternehmen zu einem wichtigen Akteur auf dem Markt. Mit einem starken Engagement für Nachhaltigkeit und Innovation ist Continental weiterhin führend bei der Herstellung hochwertiger, technologisch fortschrittlicher Motorbuchsen.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON ENGINE BUSH PROFILIERT

- Continental AG(Deutschland)

- BorgWarner Inc. (USA)

- Federal-Mogul Corporation (USA)

- ZF Friedrichshafen AG(Deutschland)

- Dana Incorporated (USA)

- Magna International Inc. (Kanada)

- Tenneco Inc. (USA)

- KYB Corporation (Japan)

- JTEKT Corporation (Japan)

- NHK Spring Co., Ltd.(Japan)

- Sumitomo Riko Company Limited(Japan)

- ElringKlinger AG (Deutschland)

- Faurecia (Frankreich)

- Delphi Technologies (USA)

- Hutchinson SA (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Juni 2025Setco Automotive Limited brachte Load Cushion und Torque Rod Bush auf den Markt. Diese strategische Erweiterung stärkt Setcos Präsenz im Nutzfahrzeugbereich und bekräftigt sein Engagement für technische Exzellenz, Langlebigkeit und Leistung.

- Im Mai 2025,DuPont de Nemours, Inc. (DD, Financial) gab eine umfassende Umstrukturierung seiner Management- und Berichtsstruktur bekannt, die ab dem ersten Quartal 2025 in Kraft tritt. Diese strategische Änderung ist Teil der Vorbereitungen des Unternehmens für die geplante Trennung von der Elektronikbranche und ermöglicht es DuPont, sich effektiver auf seine Kerngeschäftsbereiche zu konzentrieren. Die neu gebildeten Segmente sind ElectronicsCo und IndustrialsCo.

- Im April 2025,Vibracoustic, ein weltweit führender Experte für Geräusche, Vibrationen und Härte im Automobilbereich (NVH), hat hochmoderne Lösungen entwickelt, die den Fahrkomfort und das Fahrerlebnis eines Premium-Elektro-Pickups deutlich verbessern. Luftfedern, Stoßfänger und Hydrobuchsen bekämpfen unerwünschte Erregungen und unterstützen die Leistung des vollelektrischen Pickups.

- Im März 2025,DuPont Interconnect Solutions (ICS), ein führender Partner für Materiallösungen und Systemdesign innerhalb von DuPont Electronics & Industrial, befasste sich mit den wichtigsten Herausforderungen in den Bereichen Signalintegrität, Stromversorgung und Wärmemanagement.

- Im Januar 2024,Das Technologieunternehmen Rheinmetall hat einen wichtigen Neuauftrag für Motorenkomponenten von einem namhaften, weltweit tätigen Fahrzeughersteller erhalten. Bei den bestellten Teilen handelt es sich um Kipphebelbuchsen für den Einsatz in unterschiedlichen Motorvarianten im Schwertransportsegment. Das Auftragsvolumen liegt im unteren zweistelligen Millionen-Euro-Bereich.

BERICHTSBEREICH

Die Marktanalyse bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Fahrzeugtypen, Design und Technologie. Darüber hinaus bietet der Bericht Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,23 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Millionen Einheiten) |

|

Segmentierung |

Nach Vertriebskanal

Nach Fahrzeugtyp

Nach Material

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt bis 2034 ein Volumen von 37,03 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,23 % wächst.

Der erhöhte Bedarf an speziellen Motorbuchsen bei wachsenden Hybrid- und Elektrofahrzeugen treibt den Markt an.

Der asiatisch-pazifische Raum war im Jahr 2025 Marktführer.

Der Marktanteil im asiatisch-pazifischen Raum betrug im Jahr 2025 13,40 Milliarden US-Dollar.

Continental AG, BorgWarner Inc., Vibracoustic SE und ZF Friedrichshafen AG sind einige der führenden Marktteilnehmer der Branche.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf