Marktgröße, Anteil und Branchenanalyse für den MRO-Vertrieb, nach Produkttyp (Triebwerksmaterial und -komponenten, Flugzeugzellen- und Komponentenersatzteile, Hardware und Anschlüsse, Kabinen- und Innenkomponenten, andere), nach Beschaffungstyp (OEM-Neuteile, USM (gebrauchtes wartungsfähiges Material), PMA (Teileherstellergenehmigung)), nach Vertriebstyp (traditioneller Vertrieb, E-Commerce und Marktplätze, Pooling-/Austauschprogramme, vom Lieferanten verwalteter Bestand usw.) PBH/Material-by-the-Hour), nach Plattform (Narrow-Body-Jets, Wide-Body-Jets, Regionaljets, Business-Jets und Hubschrau

Marktgröße und Branchenüberblick für den MRO-Vertrieb

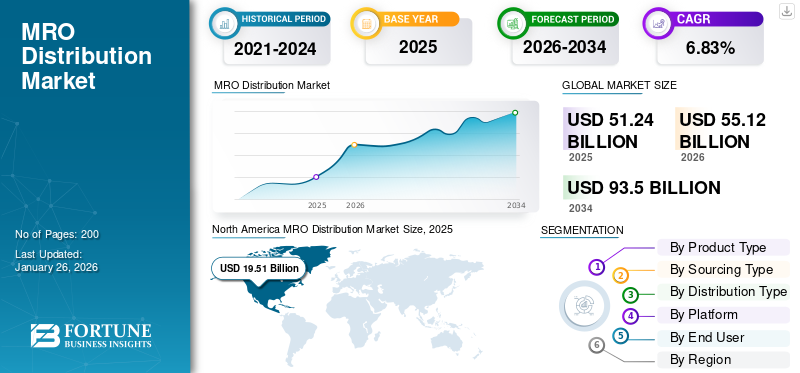

Die Größe des weltweiten MRO-Vertriebsmarktes wurde auf USD geschätzt51,24Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen 55.12Milliarden im Jahr 2026 auf USD93,50Milliarden bis 2034, was einem CAGR von entspricht6,83 %im Prognosezeitraum. Nordamerika dominierte den MRO-Vertriebsmarkt mit einem Marktanteil von38,07 %im Jahr 2025.

Der Vertriebsmarkt für Wartung, Reparatur und Betrieb (MRO) bildet das Rückgrat des Luftfahrtwartungsökosystems. Es umfasst die Beschaffung, Lagerung und Lieferung von Flugzeugteilen, Maschinenverbrauchsmaterialien und Materialien, die für Wartungs-, Reparatur- und Überholungsvorgänge benötigt werden. Händler fungieren als Brücke zwischen Herstellern, MRO-Anbietern und Fluggesellschaften und stellen sicher, dass die richtigen Teile pünktlich und mit vollständiger Zertifizierung und Rückverfolgbarkeit am richtigen Ort ankommen. Dazu gehört alles von Triebwerkskomponenten und Avionik bis hin zu Befestigungselementen, Chemikalien uswSchmierstoffe. Der Prozess kombiniert fundiertes technisches Wissen mit logistischer Präzision, Bestandsprognosen, lieferantenverwaltetem Bestand, AOG-Reaktion (Aircraft on Ground) und digitalen Plattformen für die Teileverfügbarkeit in Echtzeit.

Wichtige Akteure wie Boeing Distribution, Satair, Proponent, AAR und Wesco konzentrieren sich zunehmend auf die Reduzierung von Ausfallzeiten, den Ausbau von E-Commerce-Kanälen und das Angebot von Mehrwertdiensten wie Kitting oder Pooling. Im Wesentlichen sorgt der MRO-Vertrieb dafür, dass Flotten sicher und effizient fliegen, indem er dafür sorgt, dass die globale Lieferkette für Flugzeugteile niemals stillsteht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MRO-VERTEILUNGSMARKT

Marktgröße und Prognose

Marktgröße und Prognose

- Marktgröße 2025: 51,24 Milliarden US-Dollar

- Marktgröße 2026: 55,12 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 93,50 Milliarden US-Dollar

- CAGR: 6,83 % von 2026–2034

Marktanteil

Marktanteil

- Nordamerika dominierte den MRO-Vertriebsmarkt mit einem Marktanteil von 38,07 % im Jahr 2025.

- Das OEM-Neuteilesegment soll im Jahr 2026 mit einem Anteil von 50,16 % den Markt anführen.

- Das Segment der Großraumflugzeuge wird im Prognosezeitraum eine Wachstumsrate von 7,13 % verzeichnen.

Wichtige regionale Highlights

Wichtige regionale Highlights

Nordamerika

Nordamerika blieb mit einem Umsatz von 19,51 Milliarden US-Dollar und einem Anteil von 38,07 % am Weltmarkt im Jahr 2025 der führende regionale Markt.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2025 30,22 % des weltweiten Marktumsatzes aus und wird voraussichtlich im Prognosezeitraum ein stetiges Wachstum beibehalten.

Europa

Europa trug im Jahr 2025 20,13 % zum weltweiten Umsatz bei und baut seine Position durch fortlaufende Wartungsaktivitäten in Industrie und Luftfahrt weiter aus.

UNS.

Das Land leistet weiterhin einen wichtigen Beitrag zum nordamerikanischen Marktwachstum, unterstützt durch einen ausgereiften Luft- und Raumfahrtsektor und eine umfassende MRO-Infrastruktur.

Japan

Der Markt wird durch starke Fertigungskapazitäten in der Luft- und Raumfahrtindustrie und eine steigende Nachfrage nach fortschrittlichen Wartungs- und Austauschlösungen gestützt.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigendes Alter und Auslastung der Flugzeugflotte treiben das Marktwachstum voran

Fluggesellschaften sind mit einer wachsenden Nachfrage nach Ersatzteilen und Verbrauchsmaterialien konfrontiert, da die globalen Flotten altern und die Flugauslastung zunimmt. Ältere Flugzeuge müssen ständig überprüft, gewartet und Komponenten ausgetauscht werden, was den Materialdurchsatz erhöht. In Kombination mit einer rekordverdächtigen Verkehrserholung und begrenzten OEM-Produktionsplätzen verlängern die Betreiber die Lebensdauer ihrer Flugzeuge und verlagern ihr Geschäft auf unabhängige MROs und Vertriebshändler. Dieser Anstieg der Wartungsintensität führt zusammen mit der höheren Abhängigkeit von gebrauchten Wartungsmaterialien und PMA-Teilen zu einem nachhaltigen Wachstum im MRO-Vertrieb. Die Branche entwickelt sich von einer reaktiven Teileversorgung zu einer vorausschauenden, datengesteuerten Bereitstellung, die dafür sorgt, dass Wartungslinien kontinuierlich versorgt werden und Flugzeuge fliegen.

MARKTBEGRENZUNGEN

Die Komplexität der OEM-Kontrolle und -Zertifizierung hemmt die Marktexpansion

Erstausrüster behalten eine strenge Kontrolle über Teilelizenzen, technische Daten und Zertifizierungswege und schränken den Zugang unabhängiger Händler ein. Strenge Lufttüchtigkeits- und Rückverfolgbarkeitsvorschriften erfordern doppelte Freigabeformulare und Compliance-Audits, die die Skalierbarkeit kleinerer Anbieter einschränken. Unterdessen drängt die Bevorzugung von OEM-unterstützten Wartungsprogrammen und langfristigen Verträgen durch Fluggesellschaften häufig Dritthändler ins Abseits. Regulierungsunterschiede zwischen FAA, EASA und CAAC erschweren den grenzüberschreitenden Teilehandel zusätzlich. Diese Hindernisse verlangsamen die Marktdynamik, erhöhen die Betriebskosten und halten die Gewinnmargen unter Druck. Die Kombination aus strengen OEM-Monopolen und Compliance-bedingter Bürokratie bleibt die größte Einzelbremse für den offenen Wettbewerb im MRO-Vertrieb.

MARKTCHANCEN

Digitalisierung und Predictive Supply bieten neue Chancen

Die zunehmende Bevorzugung von Digitalisierung und vorausschauender Wartung ebnet den Weg für MRO-Händler. Plattformen, die Echtzeit-Teilenachfrage, Flugzeugzustandsdaten und automatisierten Nachschub integrieren, revolutionieren die Bestandsverwaltung. Händler, die KI-gesteuerte Prognosen, E-Commerce-Kanäle und Blockchain-Rückverfolgbarkeit nutzen, verschaffen sich einen Wettbewerbsvorteil. Prädiktive Analysen ermöglichen die Vorpositionierung von Materialien, bevor es zu Ausfällen kommt, wodurch AOG-Ereignisse und Frachtkosten verringert werden. Digitale Transparenz und Nachhaltigkeitsziele schaffen ein agileres Ökosystem mit Mehrwert, in dem sich Händler zu vertrauenswürdigen Partnern für Wartungszuverlässigkeit entwickeln.

MRO-VERTEILUNGSMARKTRENDS

Die Entstehung von E-Commerce und die Einführung von USM prägen Markttrends

Der MRO-Vertriebsmarkt erlebt durch Digitalisierung und Nachhaltigkeit eine stille Revolution. E-Commerce-Portale und API-basierte Beschaffung ersetzen manuelle Ausschreibungen und ermöglichen sofortige Preisvergleiche und Verfügbarkeitsprüfungen in Echtzeit. Gleichzeitig nimmt der Einsatz gebrauchter wartungsfähiger Materialien (USM) und PMA-Teile zu, da Fluggesellschaften nach kosteneffizienten, rückverfolgbaren Alternativen suchen. Bei dieser Verschiebung geht es bei der Bestandszusammensetzung weniger um das Bestandsvolumen, sondern mehr um die Qualität der Rückverfolgbarkeit und die Sichtbarkeit der Daten. Die Einhaltung von ESG- und REACH-Vorgaben beeinflusst die Produktpalette, insbesondere bei Chemikalien und Beschichtungen. Insgesamt deutet der Trend auf ein schnelleres, umweltfreundlicheres und stärker datengesteuertes Vertriebsökosystem hin, das die globale Luftfahrtwartung vorantreibt.

HERAUSFORDERUNGEN DES MARKTES

Volatilität in der Lieferkette und Störungen in der Logistik stellen den Betrieb vor große Herausforderungen

Die globale Instabilität der Lieferkette stellt MRO-Händler weiterhin auf die Probe. Verzögerungen bei Rohstoffen, Versandbeschränkungen und geopolitische Handelsbeschränkungen haben die Bestandsplanung unvorhersehbar gemacht. Da die Durchlaufzeiten der Erstausrüster und die Durchlaufzeiten der Reparaturwerkstätten nur begrenzt einsehbar sind, kommt es bei Händlern häufig zu Ungleichgewichten bei den Lagerbeständen eines Teils und nicht zu einem anderen Teil. Das Ergebnis sind höhere Lagerkosten und gelegentliche AOG-Krisen. Darüber hinaus erschwert der Personalmangel in der Lagerhaltung und Logistik die Einhaltung von Service-Level-Agreements. Händler müssen Agilität mit Compliance in Einklang bringen und gleichzeitig das Risiko durch diversifizierte Beschaffung, lokalisierte Lagerzentren und eine stärkere digitale Koordination im gesamten Luftfahrt-Ersatzteilmarktnetzwerk mindern.

Auswirkungen der US-Zölle

US-Zölle auf importierte Luft- und Raumfahrtkomponenten, Metalle und Spezialchemikalien haben die MRO-Vertriebslandschaft stillschweigend verändert. Händler, die früher auf kostengünstige Teile aus Europa oder Asien angewiesen waren, sehen sich heute aufgrund von Zollkonflikten mit höheren Gesamtkosten und längeren Lieferzeiten konfrontiert. Viele sind auf inländische Lieferanten umgestiegen oder haben die Lagerbestände vor Ort erhöht, was die Lagerkosten erhöht, aber die Kontinuität gewährleistet. Kleinere Vertriebshändler haben Schwierigkeiten, tarifbedingte Preisschwankungen aufzufangen, während größere Anbieter die Kosten an MROs und Fluggesellschaften weitergeben. Der Dominoeffekt ist ein Umfeld mit engeren Margen und eine wachsende Dringlichkeit, Beschaffungsstrategien über die traditionellen Handelswege hinaus zu diversifizieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Ausweitende Triebwerksüberholungen und alternde Flotten steigerten das Wachstum des Segments Triebwerksmaterial und -komponenten

Auf der Grundlage des Produkttyps wird der Markt in Motormaterial und -komponenten, Flugzeugzellen- und Komponentenersatzteile, Hardware und Anschlüsse, Kabinen- und Innenkomponenten und andere unterteilt.

Das Segment Triebwerksmaterial und -komponenten stellt mit einem Anteil von 37,52 % im Jahr 2026 den größten Markt dar. Die wachsende Zahl von Triebwerkswerkstattbesuchen, gepaart mit der Alterung von Schmalrumpf- und Regionalflugzeugen, erhöht den Bedarf an zertifizierten Ersatzteilen. Händler profitieren davon, da Betreiber eine schnellere und rückverfolgbare Beschaffung kritischer Motorkomponenten anstreben, um OEM-Vorlaufzeiten zu verkürzen und Wartungskosten zu kontrollieren.

Es wird erwartet, dass das Segment Flugzeugzelle und Komponentenersatzteile im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,09 % wachsen wird.

Nach Beschaffungstyp

Die zunehmende OEM-Kontrolle und die Modernisierung der Flotte steigerten die Nachfrage nach OEM-Neuteilen

Hinsichtlich der Beschaffungsart wird der Markt in OEM-Neuteile, USM (Used Serviceable Material) und PMA (Parts Manufacturer Approval) eingeteilt.

Das Segment OEM-Neuteile soll im Jahr 2026 mit einem Anteil von 50,16 % den größten MRO-Vertriebsmarkt erobern. Das Segment verzeichnet ein deutliches Wachstum, da Fluggesellschaften weiterhin OEM-zertifizierte Teile bevorzugen, um Compliance, Garantieschutz und nahtlose Integration in Flugzeuge der neuen Generation zu gewährleisten.

Das USM-Segment (Used Serviceable Material) wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 7,30 % wachsen.

Nach Verteilungstyp

Traditionelles Vertriebssegment aufgrund etablierter Lieferantenbeziehungen und zertifizierter Abwicklung führend

Basierend auf der Vertriebsart ist der Markt in traditionelle Distribution, E-Commerce und Marktplätze, Pooling-/Austauschprogramme, Vendor-Managed Inventory (VMI) und PBH/Material-by-the-hour unterteilt.

Es wird erwartet, dass das traditionelle Vertriebssegment mit einem Anteil von 42,24 % im Jahr 2026 die dominierende Stellung einnehmen wird. Der traditionelle Vertrieb bleibt von entscheidender Bedeutung, da Kunden Zuverlässigkeit, technisches Know-how und eine rückverfolgbare Logistik an erster Stelle setzen. Das Wachstum wird durch Hybridmodelle gestärkt, die von Menschen geleiteten Service mit digitalen Tools kombinieren und so eine schnelle AOG-Reaktion und konsistente Ausführungsraten gewährleisten.

Das Segment Vendor-Managed Inventory (VMI) soll im Prognosezeitraum mit einer CAGR von 7,03 % wachsen.

Nach Plattform

Steigende Flugzyklen und Flottenerweiterungen trieben das Wachstum im Narrow-Body-Jets-Segment voran

Basierend auf der Plattform ist der Markt in Narrow-Body-Jets, Wide-Body-Jets, Regional-Jets undBusiness-Jets, Hubschrauber und andere.

Es wird erwartet, dass das Segment der Schmalrumpfjets bestehen bleibt mit einem Anteil von 32,43 % im Jahr 2026 die dominierende Position ein. Schmalrumpfflugzeuge dominieren weltweit den Flugbetrieb und sorgen für eine konstante Nachfrage nach Verbrauchsmaterialien, rotierenden Teilen und Triebwerksersatzteilen.

Das Segment der Großraumflugzeuge wird im Prognosezeitraum eine Wachstumsrate von 7,13 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Wettbewerbsfähige Beschaffungsflexibilität und regionales Reparaturwachstum treiben die Expansion des Segments unabhängiger MROs voran

Basierend auf dem Endbenutzer ist der Markt in unabhängige MROs und OEM-verbundene MROs unterteilt

Fluggesellschaften/Betreiber, LCCs/Charterbetreiber sowie Verteidigungs- und Militärdepots.

Das Segment der unabhängigen MROs hatte im Jahr 2024 die dominierende Position inne. Unabhängige MROs sind in hohem Maße auf Händler angewiesen, um erschwingliche und leicht verfügbare Teile zu erhalten, was sie für das Wachstum im Aftermarket von zentraler Bedeutung macht.

Das Segment OEM-verbundene MROs wird im Prognosezeitraum mit einer Wachstumsrate von 7,12 % florieren.

Regionaler Ausblick auf den MRO-Vertriebsmarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America MRO Distribution Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 19,51 Milliarden US-Dollar, was einem Anteil von 38,07 % entspricht, und wird im Jahr 2026 voraussichtlich 20,99 Milliarden US-Dollar erreichen. Nordamerika ist führend im globalen MRO-Vertriebsmarkt, unterstützt durch eine riesige Flottenbasis, ein starkes USM-Ökosystem und tief verwurzelte Vertriebsnetze. Das Wachstum ist stetig, da sich die Fluggesellschaften auf die Wartung älterer Flugzeuge konzentrieren, die Besuche in Triebwerkswerkstätten zunehmen und die digitale Logistik die Lieferung von AOG-Teilen an wichtigen Drehkreuzen rationalisiert.

Im Jahr 2025 wird der US-Markt schätzungsweise 14,52 USD erreichen Milliarde. In den USA werden Sicherheits- und Lufttüchtigkeitsvorschriften von der Federal Aviation Administration (FAA) und anderen Aufsichtsbehörden durchgesetzt. Um diese komplexen und sich ändernden Regeln einzuhalten, ist eine konsequente MRO erforderlich, was zu Marktwachstum führt.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 15,48 Milliarden US-Dollar aus, was 30,22 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 16,76 Milliarden US-Dollar erreichen. Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 7,63 % verzeichnen. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch eine schnelle Flottenerweiterung, steigende Inlandsreisen und einen Anstieg der lokalen MRO-Kapazitäten. Händler vergrößern regionale Lager und E-Commerce-Plattformen, um der steigenden Nachfrage von Billigfluganbietern und neu eingerichteten Wartungszentren gerecht zu werden. Länder wie China, Indien und Japan verbessern ihre Orbitalfähigkeiten und starten neue Konstellationen für Kommunikation, Navigation und Fernerkundung. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie China einen Wert von 5,38 Milliarden US-Dollar, Japan einen Wert von 3,12 Milliarden US-Dollar und Indien einen Wert von 4,63 US-Dollar verzeichnen werden Milliarden im Jahr 2026.

Europa

Im Jahr 2025 erwirtschaftete Europa 10,31 Milliarden US-Dollar und trug damit 20,13 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 11,09 Milliarden US-Dollar prognostiziert. In der Region werden sowohl das Vereinigte Königreich als auch Deutschland schätzungsweise jeweils 3,46 US-Dollar erreichen Milliarden und 2,96 jeweils eine Milliarde im Jahr 2026.

Rest der Welt

Auf den Rest der Welt entfielen im Jahr 2025 5,94 Milliarden US-Dollar, was 11,58 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 6,28 Milliarden US-Dollar erreichen wird. Die Regionen Naher Osten, Afrika und Lateinamerika würden im Prognosezeitraum ein moderates Wachstum verzeichnen. Der Markt im Nahen Osten wird im Jahr 2025 voraussichtlich einen Wert von 4,27 Milliarden US-Dollar erreichen. Lateinamerika soll im Jahr 2025 einen Wert von 1,67 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Digitale Revolution, strategische Partnerschaften und Bestandsagilität bestimmen die Wettbewerbslandschaft

Der globale MRO-Vertriebsmarkt ist mäßig konsolidiert und wird von einer Mischung aus OEM-unterstützten Lieferanten und großen unabhängigen Distributoren angeführt, die um Zuverlässigkeit, Reichweite und Reaktionsfähigkeit konkurrieren. Schlüsselunternehmen wie Proponent, Satair (Airbus), AAR, Boeing Distribution und Wesco dominieren die Kernproduktströme, während sich Nischenspezialisten auf PMA- und USM-Teile konzentrieren, um die preissensible Nachfrage zu bedienen. Der Wettbewerb konzentriert sich zunehmend auf digitale Ermöglichung, Bestandstransparenz in Echtzeit,E-Commerce-Plattformenund vorausschauende Bevorratung anstelle bloßer Lagergröße. Strategische Partnerschaften zwischen Händlern, Reparaturwerkstätten und Logistikdienstleistern definieren die Liefereffizienz neu, während kleinere regionale Akteure durch Flexibilität, lokalen Service und tiefe Kundenbeziehungen überleben.

LISTE DER WICHTIGSTEN MRO-VERTRIEBSUNTERNEHMEN IM PROFIL

- Boeing (USA)

- Saair (Dänemark)

- Befürworter(UNS.)

- AAR Corp.(UNS.)

- Wesco Aircraft/Incora (USA)

- GA Telesis(UNS.)

- AJW Group (Großbritannien)

- HEICO Aerospace (USA)

- Avtrade (Großbritannien)

- Kellstrom Aerospace (USA)

- AerFin(VEREINIGTES KÖNIGREICH.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2024-Proponent und ATS Technic, der einzige unabhängige EASA-zertifizierte Anbieter von Linienwartung und Logistik für eine Vielzahl von Flugzeugen in den Vereinigten Arabischen Emiraten, haben ein Memorandum of Understanding (MOU) unterzeichnet. Durch die Kombination des umfassenden globalen Vertriebsnetzes von Proponent mit der Wartungserfahrung von ATS Technic soll diese Partnerschaft die Effektivität der Beschaffung und Lieferung hochwertiger Luftfahrtkomponenten steigern.

- September 2024-HAECO und Boeing unterzeichneten eine neue Vereinbarung zur Unterstützung der weltweiten MRO-Dienste von HAECO durch die Abdeckung der von Boeing bereitgestellten Lieferungen und Ersatzteile. Im Rahmen der kürzlich unterzeichneten umfassenden Vereinbarung werden die vorherigen separaten Vereinbarungen mehrerer Boeing- und HAECO-Geschäftsbereiche in einem einzigen Vertrag zusammengefasst.

- September 2024:HAECO und Proponent gaben eine neue Vereinbarung bekannt, die ihre Zusammenarbeit und Geschäftspraktiken neu gestalten wird. Alle operativen Geschäfte der HAECO-Gruppe werden durch einen „richtungsweisenden Gruppenvertrag“ abgedeckt, der einen einheitlichen Rahmen schafft, der die Verwaltung vereinfachen soll.

- April 2024:Ontic und Boeing haben bei MRO Americas einen exklusiven Vertriebsvertrag unterzeichnet. Durch die Unterzeichnung eines neuen 10-Jahres-Vertriebsvertrags wird Boeing sein Produktangebot um die Produktlinien Thrust Reverser Actuation System (TRAS) und Propeller Electronic Control Unit (PECU) erweitern.

- Januar 2024:In einer neuen mehrjährigen Vereinbarung mit Ontic gewährt AR CORP., ein Anbieter von Luftfahrtdienstleistungen für staatliche und kommerzielle Betreiber, MROs und OEMs, AAR die Vertriebsrechte, um die US-Regierung mit einer strategischen Auswahl militärischer Ausrüstung zu beliefern, einschließlich Exklusivrechten für einige Teile.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von6,83 %von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Beschaffungstyp, Vertriebstyp, Plattform, Endbenutzer und Region |

|

Nach Produkttyp |

· Motormaterial und -komponenten · Ersatzteile für Flugzeugzelle und Komponenten · Hardware und Anschlüsse · Kabinen- und Innenkomponenten · Andere |

|

Nach Beschaffungstyp |

· OEM-Neuteile · USM (Used Serviceable Material) · PMA (Parts Manufacturer Approval) |

|

Nach Verteilungstyp |

· Traditioneller Vertrieb · E-Commerce und Marktplätze · Pooling-/Austauschprogramme · Vendor-Managed Inventory (VMI) · PBH/Material-by-the-Hour |

|

Nach Plattform |

· Schmalrumpf-Jets · Großraumjets · Regionaljets · Business Jets · Hubschrauber · andere |

|

Vom Endbenutzer |

· Unabhängige MROs · OEM-verbundene MROs · Fluggesellschaften/Betreiber · LCCs/Charterbetreiber · Verteidigungs- und Militärdepots |

|

Nach Region |

· Nordamerika (nach Produkttyp, Beschaffungstyp, Vertriebstyp, Plattform, Endbenutzer und Land) o USA o Kanada · Europa (nach Produkttyp, Beschaffungstyp, Vertriebstyp, Plattform, Endbenutzer und Land/Subregion) o Großbritannien o Deutschland o Frankreich o Russland o Restliches Europa · Asien-Pazifik (nach Produkttyp, Beschaffungstyp, Vertriebstyp, Plattform, Endbenutzer und Land/Subregion) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Produkttyp, Beschaffungstyp, Vertriebstyp, Plattform, Endbenutzer und Land/Subregion) o Naher Osten und Afrika o Lateinamerika |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 55,12 Milliarden US-Dollar und soll bis 2034 93,50 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 19,51 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,83 % aufweisen wird.

Das Segment Motorenmaterial und -komponenten führte nach Produkttyp den Markt an.

Das steigende Alter und die Auslastung der Flugzeugflotte treiben das Marktwachstum voran.

Boeing, Satair, Proponent, AAR Corp., Wesco Aircraft/Incora und GA Telesis sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf