Marktgröße, Anteil und Branchenanalyse für nachhaltige Folien für Verpackungen, nach Material (Polymilchsäure (PLA), recyceltes Polyethylenterephthalat (rPET), Bio-Polyethylen (Bio-PE), Polypropylen (PP) und andere), nach Endverwendung (Lebensmittel und Getränke, Pharmazeutika, Konsumgüter und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für nachhaltige Verpackungsfolien

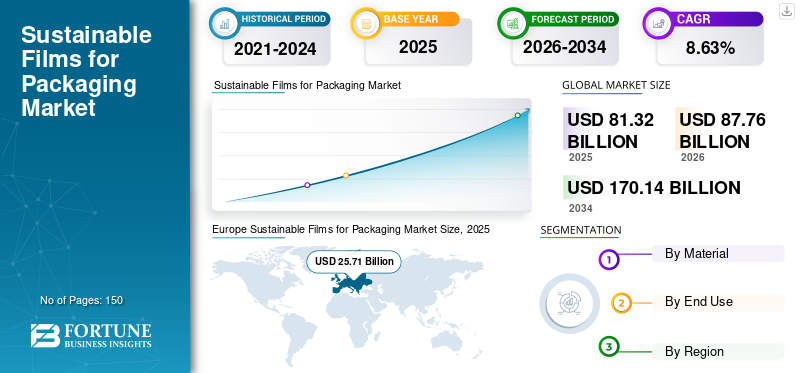

Die weltweite Marktgröße für nachhaltige Verpackungsfolien wurde im Jahr 2025 auf 81,32 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 87,76 Milliarden US-Dollar im Jahr 2026 auf 170,14 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,63 % aufweisen. Europa dominierte den Markt für nachhaltige Verpackungsfolien mit einem Marktanteil von 31,62 % im Jahr 2025.

Der Weltmarkt umfasst den Sektor, der sich der Entwicklung, Herstellung und Vermarktung umweltfreundlicher flexibler Folienmaterialien für Verpackungszwecke widmet. Der zunehmende regulatorische Druck in Bezug auf Einwegkunststoffe, das gestiegene Verbraucherinteresse an umweltfreundlichen Verpackungslösungen und die Zusagen der Unternehmen zur Erreichung der Ziele der CO2-Neutralität und der Kreislaufwirtschaft treiben die weltweite Verbreitung von recycelbaren, biologisch abbaubaren Folien und biobasierten nachhaltigen Folien erheblich voranVerpackungsfolien.

Darüber hinaus konzentrieren sich viele wichtige Branchenakteure wie Amcor, Mondi und Sealed Air, die auf dem Markt tätig sind, auf die Entwicklung innovativer Produkte und die Durchführung von Forschung und Entwicklung und tragen zum globalen Marktanteil bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

NACHHALTIGE FOLIEN FÜR VERPACKUNGSMARKTTRENDS

Der Übergang zu recycelbaren Monomaterialstrukturen ist ein aufkommender Markttrend

Ein bedeutender Trend im weltweiten Bereich nachhaltiger Verpackungsfolien ist der schnelle Übergang von mehrschichtigen, schwer zu recycelnden Laminaten zu recycelbaren Folienstrukturen aus einem einzigen Material. Markeninhaber überdenken zunehmend flexible Verpackungsdesigns, indem sie auf Polyethylen (PE) oder Polypropylen (PP) basierende Monomateriallösungen verwenden, um die Ziele der Kreislaufwirtschaft zu erreichen und die Vorschriften zur erweiterten Herstellerverantwortung (EPR) einzuhalten. Jüngste Fortschritte bei Barrierebeschichtungen, Verträglichkeitsvermittlern und Hochleistungsharzen ermöglichen nun, dass Monomaterialfolien Sauerstoff-, Feuchtigkeits- und Aromabarriereeigenschaften bieten, die denen herkömmlicher Mehrschichtlaminate ebenbürtig sind. Dieser Wandel macht sich besonders bei der Verpackung von Lebensmitteln, Körperpflegeprodukten und im E-Commerce bemerkbar, wo die Behauptung der Recyclingfähigkeit die Kaufentscheidungen der Verbraucher erheblich beeinflusst. Da sich die Recyclinginfrastruktur weltweit weiter verbessert, steigt die Nachfrage nach standardisierten, leicht recycelbaren Folienlösungen stetig.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Regulierungsmaßnahmen gegen herkömmliche Kunststoffe treiben das Marktwachstum voran

Strenge staatliche Vorschriften, die Einwegkunststoffe begrenzen und recycelbare oder kompostierbare Verpackungsformate fordern, sind ein wichtiger Treiber für nachhaltige FolienVerpackungsmarktWachstum. Regionen wie Europa, Nordamerika und bestimmte Gebiete im asiatisch-pazifischen Raum führen Kunststoffsteuern, Vorschriften für einen Mindestrecyclinganteil und Systeme zur erweiterten Herstellerverantwortung (EPR) ein, die sich direkt auf die Auswahl der Verpackungsmaterialien auswirken. Diese regulatorischen Rahmenbedingungen fordern FMCG-Unternehmen (Fast Moving Consumer Goods) und Einzelhändler dazu auf, auf recycelbare, biobasierte und kompostierbare Folien umzusteigen, um die Einhaltung der Vorschriften sicherzustellen und finanzielle Strafen zu vermeiden. Darüber hinaus verstärken globale Nachhaltigkeitsverpflichtungen multinationaler Marken diesen Regulierungsdruck weiter. Da die Fristen für die Einhaltung immer strenger werden, beschleunigen Verpackungsverarbeiter und Folienhersteller ihre Investitionen in nachhaltige Materialinnovationen, um sich an die sich ändernden gesetzlichen Anforderungen anzupassen.

MARKTBEGRENZUNGEN

Höhere Produktionskosten im Vergleich zu herkömmlichen Filmen behindern das Marktwachstum

Eines der Haupthindernisse im Bereich nachhaltiger Folien für Verpackungen sind die vergleichsweise höheren Kosten, die mit biobasierten Polymeren, recycelten Harzen und fortschrittlichen recycelbaren Strukturen im Vergleich zu herkömmlichen Kunststoffen auf Basis fossiler Brennstoffe verbunden sind. Nachhaltige Rohstoffe stoßen häufig auf Herausforderungen in den Lieferketten, verringerte Skaleneffekte und eine erhöhte Verarbeitungskomplexität, die zu höheren Herstellungskosten beitragen. Darüber hinaus erhöhen Investitionen in Forschung und Entwicklung, Zertifizierung und Leistungstests die finanzielle Gesamtbelastung. In preissensiblen Märkten, insbesondere in Entwicklungsregionen, kann diese Kostenungleichheit die Einführung behindern. Darüber hinaus kann es für kleine und mittlere Verpackungshersteller schwierig sein, den Investitionsbedarf für neue Extrusions- oder recyclingkompatible Technologien zu decken, wodurch eine breite Marktdurchdringung in bestimmten Bereichen eingeschränkt wird.

MARKTCHANCEN

Steigende Nachfrage durch E-Commerce und flexible Lebensmittelverpackungen bietet drohende Wachstumschancen

Das Wachstum des E-Commerce und des Konsums verpackter Lebensmittel bietet eine große Chance für Hersteller nachhaltiger Folien. Leichte und flexible Folien werden aufgrund ihrer Haltbarkeit, Kosteneffizienz und geringeren Transportemissionen im Vergleich zu starren Formaten für Verpackungen im Online-Einzelhandel bevorzugt. Gleichzeitig erhöht die steigende Nachfrage nach Fertiggerichten, Fertiggerichten und portionierten Verpackungen den Bedarf an leistungsstarken, nachhaltigen Barrierefolien. Marken streben aktiv nach recycelbaren und kompostierbaren flexiblen Lösungen, um ihre Nachhaltigkeitsbilanz zu verbessern und gleichzeitig sicherzustellen, dass der Produktschutz und die Haltbarkeit nicht beeinträchtigt werden. Schwellenländer mit wachsender Mittelschicht erhöhen diese Chance noch weiter, was zu guten langfristigen Wachstumsaussichten für innovative nachhaltige Filmtechnologien führt.

HERAUSFORDERUNGEN DES MARKTES

Leistungseinschränkungen und Lücken in der Recycling-Infrastrukturist eine große Herausforderung für das Marktwachstum

Trotz der starken Nachfrage steht der Markt für nachhaltige Folien aufgrund von Leistungseinschränkungen und unzureichender Recycling-Infrastruktur weiterhin vor erheblichen Herausforderungen. Bestimmte biobasierte und kompostierbare Folien bieten in stark beanspruchten Anwendungen möglicherweise noch nicht das gleiche Maß an mechanischer Festigkeit, Hitzebeständigkeit oder Barriereleistung wie herkömmliche mehrschichtige Kunststoffe. Darüber hinaus behindert das Fehlen standardisierter Recyclingsysteme und Kompostierungsanlagen in zahlreichen Ländern ein effektives End-of-Life-Management. Sogar recycelbare Folien können aufgrund von Ineffizienzen bei der Sammlung oder der Unsicherheit der Verbraucher über die richtigen Entsorgungsmethoden auf Mülldeponien landen. Um sicherzustellen, dass nachhaltige Folienlösungen ihre beabsichtigten Vorteile für die Umwelt bieten, ist es wichtig, Materialstandards zu harmonisieren, die Infrastruktur für die Abfallbewirtschaftung zu verbessern und die Verbraucher aufzuklären.

Segmentierungsanalyse

Nach Material

Das PLA-Segment dominiert aufgrund seiner erneuerbaren Energiequelle und seiner industriellen Produktionskapazität

Basierend auf dem Material wird der Markt unterteiltPolymilchsäure (PLA),Recyceltes Polyethylenterephthalat (rPET), Bio-Polyethylen (Bio-PE), Polypropylen (PP) und andere.

Das Segment Polymilchsäure (PLA) wird voraussichtlich den größten Marktanteil ausmachen. PLA ist das führende Material auf dem Markt für nachhaltige Verpackungsfolien, vor allem aufgrund seiner erneuerbaren Quelle, seiner Fähigkeit zur industriellen Kompostierung und seiner starken Verbindung zu globalen Nachhaltigkeitszielen. PLA wird aus pflanzlichen Materialien wie Maisstärke und Zuckerrohr gewonnen und verringert die Abhängigkeit von fossilen Brennstoffen erheblich und reduziert den Kohlenstoffausstoß im Vergleich zu herkömmlichen Kunststoffen. Die steigende Verbrauchernachfrage nach biobasierten Verpackungen sowie die erhöhten Investitionen in Biopolymer-Produktionskapazitäten festigen die dominierende Rolle von PLA im Bereich nachhaltiger Folien weiter.

Das Segment recyceltes Polyethylenterephthalat (rPET) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,65 % wachsen.

Nach Endverbrauch

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Lebensmittel und Getränke dominieren aufgrund der starken Abhängigkeit von flexiblen Verpackungen

Basierend auf der Endverwendung wird der Markt in Lebensmittel und Getränke, Pharmazeutika, Konsumgüter und andere unterteilt.

Es wird erwartet, dass das Lebensmittel- und Getränkesegment im Prognosezeitraum einen dominanten Marktanteil bei nachhaltigen Verpackungsfolien halten wird. Der Lebensmittel- und Getränkesektor ist Weltmarktführernachhaltige VerpackungFolien, vor allem aufgrund der starken Abhängigkeit von flexiblen Verpackungen zum Schutz der Produkte, zur Gewährleistung der Konservierung und zur Bereitstellung von Komfort. Da die Nachfrage nach Fertiggerichten, Snacks, Tiefkühlkost und Getränken weiter steigt, ist der Verpackungsverbrauch in diesem Bereich weiterhin besonders hoch. Darüber hinaus unterliegen Lebensmittelmarken einer erheblichen behördlichen Aufsicht und der Nachfrage der Verbraucher nach der Verwendung recycelbarer, kompostierbarer und biobasierter Materialien. Das Engagement für unternehmerische Nachhaltigkeit und die Ziele führender Lebensmittelhersteller zur Reduzierung des Plastikverbrauchs treiben die Einführung nachhaltiger Folien in diesem Sektor weiter voran.

Das Pharmasegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,60 % wachsen.

Regionaler Ausblick auf den Markt für nachhaltige Verpackungsfolien

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Europa

Europe Sustainable Films for Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa ist die dominierende Region und wird in den kommenden Jahren voraussichtlich um 8,33 % wachsen und bis 2025 einen Wert von 25,71 Milliarden US-Dollar erreichen. Der Markt in Europa wird weitgehend von strengen Vorschriften des EU Green Deal und Richtlinien zu Verpackungsabfällen beeinflusst. Ein geschärftes Bewusstsein der Verbraucher für die Auswirkungen auf die Umwelt, gepaart mit einer robusten Recycling-Infrastruktur, fördert die wachsende Nachfrage nach Folien, die entweder kompostierbar oder recycelbar sind. Darüber hinaus wirken die Einführung verbindlicher Anforderungen an den Recyclinganteil und Kunststoffsteuern als Katalysator für Innovationen und die Substitution von Materialien.

Britischer Markt für nachhaltige Verpackungsfolien

Der britische Markt belief sich im Jahr 2025 auf 4,82 Milliarden US-Dollar, was etwa 5,93 % des weltweiten Umsatzes entspricht.

Deutschland Markt für nachhaltige Verpackungsfolien

Der deutsche Markt erreichte im Jahr 2025 etwa 5,63 Milliarden US-Dollar, was etwa 6,92 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 20,66 Milliarden US-Dollar und sicherte sich die Position der zweitgrößten Region im Markt. In der Region erreichen Indien und China im Jahr 2025 jeweils 6,51 Milliarden US-Dollar bzw. 5,43 Milliarden US-Dollar. Das Wachstum im asiatisch-pazifischen Raum wird durch eine Zunahme der städtischen Bevölkerung, einen Anstieg des verfügbaren Einkommens und einen Anstieg des Konsums verpackter Lebensmittel angetrieben. Regierungen in Ländern wie China und Indien erlassen VerbotePlastik, Förderung der Nutzung biobasierter und recycelbarer Alternativen. Darüber hinaus stärken die Wettbewerbsfähigkeit der Kosten und der Ausbau der heimischen Biopolymerproduktion das regionale Wachstum zusätzlich.

Japan Markt für nachhaltige Verpackungsfolien

Der japanische Markt wurde im Jahr 2025 auf rund 3,45 Milliarden US-Dollar geschätzt, was etwa 4,25 % des weltweiten Umsatzes ausmacht. Der japanische Markt wird durch robuste Abfallmanagementsysteme, erhöhte Recyclingquoten und staatlich unterstützte Initiativen zur Kreislaufwirtschaft vorangetrieben. Verpackungshersteller konzentrieren sich auf die Herstellung leichter, hochleistungsfähiger, recycelbarer Folien.

China-Markt für nachhaltige Verpackungsfolien

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2025 wird auf etwa 6,51 Milliarden US-Dollar geschätzt, was etwa 8,00 % des weltweiten Umsatzes entspricht.

Indien Markt für nachhaltige Verpackungsfolien

Der indische Markt wurde im Jahr 2025 auf rund 5,43 Milliarden US-Dollar geschätzt, was etwa 6,68 % der globalen Märkte ausmacht.

Nordamerika

Nordamerika hielt im Jahr 2024 den drittgrößten Anteil mit einem Wert von 15,09 Milliarden US-Dollar und behielt seine drittgrößte Position im Jahr 2025 mit einem Wert von 16,31 Milliarden US-Dollar. In Nordamerika wird das Wachstum durch Vorschriften zur erweiterten Herstellerverantwortung (EPR), Vorschriften für recycelte Inhalte und von Einzelhändlern geleitete Nachhaltigkeitsinitiativen vorangetrieben. Namhafte FMCG- und Einzelhandelsmarken investieren Ressourcen in recycelbare Monomaterialfolien und Verpackungen auf Basis von Post-Consumer-Recyclingmaterialien (PCR), um ihre ESG-Ziele zu erreichen. Darüber hinaus beschleunigen technologische Innovationen und robuste Forschungs- und Entwicklungskapazitäten das Tempo der Einführung erheblich.

US-Markt für nachhaltige Verpackungsfolien

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region belief sich der US-Marktwert im Jahr 2025 auf etwa 12,76 Milliarden US-Dollar, was etwa 15,69 % des weltweiten Umsatzes entspricht. In den USA dienen die Umsetzung bundesstaatlicher Plastikverbote, Vorschriften für recycelte Inhalte und starke Nachhaltigkeitsverpflichtungen von Unternehmen als wichtige Wachstumskatalysatoren. Darüber hinaus erleichtern Fortschritte bei der Materialinnovation, die Präsenz internationaler Verpackungsunternehmen und Investitionen in chemische Recyclingtechnologien die schnelle Weiterentwicklung nachhaltiger Folienlösungen.

Lateinamerika

Es wird erwartet, dass die Region Lateinamerika im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment verzeichnen und im Jahr 2025 einen Wert von 10,31 Milliarden US-Dollar erreichen wird. In Lateinamerika verbessert sich das Marktwachstum aufgrund neuer Beschränkungen für Einwegkunststoffe und freiwilliger Nachhaltigkeitsverpflichtungen von Unternehmen stetig. Multinationale Lebensmittel- und Getränkeunternehmen setzen auf Recyclingflexible Verpackungum globale Standards zu erfüllen. Dennoch beeinträchtigen die Einschränkungen der Infrastruktur die Geschwindigkeit dieser Einführung.

Naher Osten und Afrika

Im Nahen Osten und Afrika erreichte Südafrika im Jahr 2025 einen Umsatz von 2,28 Milliarden US-Dollar. Das Wachstum der Region Naher Osten und Afrika wird durch Initiativen zur wirtschaftlichen Diversifizierung, insbesondere innerhalb der GCC-Staaten, sowie durch ein wachsendes Bewusstsein für die Entsorgung von Kunststoffabfällen gefördert. Die Nachfrage nach Verpackungen wird durch die Modernisierung des Einzelhandels und die Abhängigkeit von Lebensmittelimporten angetrieben. Aufgrund unterschiedlicher Vorschriften und der Entwicklung von Recyclingsystemen in der gesamten Region ist der Grad der Akzeptanz jedoch sehr unterschiedlich.

Markt für nachhaltige Verpackungsfolien in Saudi-Arabien

Der saudi-arabische Markt erreichte bis 2025 ein Volumen von etwa 2,76 Milliarden US-Dollar, was etwa 3,39 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Ausweitung der Produkteinführung und Akquisitionen durch Schlüsselakteure, um den Marktfortschritt voranzutreiben

Der Weltmarkt weist eine halbkonsolidierte Struktur mit führenden Unternehmen wie Amcor, Mondi und Sealed Air auf. Ihre starke Präsenz basiert größtenteils auf kontinuierlichen strategischen Bemühungen, einschließlich Partnerschaften, Übernahmen und Produktinnovationen, die darauf abzielen, die Forschung zu stärken und die Marktreichweite zu erweitern.

- Beispielsweise kündigte Amcor im September 2024 die kommerzielle Einführung seiner recycelbaren Hochbarriere der nächsten Generation anPolyethylen (PE)Folie für trockene Lebensmittel und häusliche Pflegeanwendungen. Diese neue Monomaterialstruktur ersetzt mehrschichtige Laminate und bewahrt gleichzeitig die Feuchtigkeits- und Sauerstoffbarriereleistung. Diese Innovation wurde für die Abgabe in Geschäften und fortschrittliche Recyclingprozesse entwickelt und hilft Markeninhabern dabei, ihre Recycling-Inhalts- und Recyclingfähigkeitsziele zu erreichen.

Neben diesen Hauptakteuren spielen auch Unternehmen wie Constantia Flexibles, ProAmpac und Coveris eine bedeutende Rolle auf dem Weltmarkt. Von diesen Organisationen wird erwartet, dass sie sich in den kommenden Jahren stark auf die Entwicklung neuer Produkte, strategische Partnerschaften und Kooperationen konzentrieren, um ihre globalen Marktanteile zu stärken.

LISTE DER WICHTIGSTEN NACHHALTIGEN FOLIEN FÜR VERPACKUNGSUNTERNEHMEN IM PROFIL

- Amcor(Schweiz)

- Mondi(VEREINIGTES KÖNIGREICH.)

- Versiegelte Luft(UNS.)

- Constantia Flexibles(Österreich)

- ProAmpac (USA)

- Coveris(Österreich)

- UFlex Limited (Indien)

- Futamura-Gruppe (Japan)

- Cosmo Films (Indien)

- Winpak Ltd. (Kanada)

- Dunmore (USA)

- Jindal Films (Luxemburg)

- Innovia Films (Großbritannien)

- ALMA Packaging AG (Schweiz)

- ePac Holdings, LLC (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2024:Mondi hat sein Sortiment an nachhaltigen flexiblen Verpackungen durch die Einführung einer recycelbaren Barrierefolienlösung auf Papierbasis und Mono-PE erweitert, die speziell auf Lebensmittelanwendungen zugeschnitten ist. Das Unternehmen hat in die Modernisierung seiner Extrusions- und Verarbeitungskapazitäten in seinen europäischen Werken investiert, um der steigenden Nachfrage nach umweltfreundlichen Verpackungen gerecht zu werden. Diese neue Lösung bietet eine hervorragende Siegelintegrität und einen hervorragenden Produktschutz und erleichtert gleichzeitig die Recyclingfähigkeit innerhalb aktueller Ströme.

- Mai 2024:Sealed Air hat im Rahmen seiner auf Nachhaltigkeit ausgerichteten Produktpalette eine recycelbare flexible Folie auf den Markt gebracht, die auf Verpackungen für Proteine und frische Lebensmittel abzielt. Diese Innovation ersetzt herkömmliche Multimateriallaminate durch recyclingfähige Monomaterialfolien, die für Polyethylen-Recyclingströme geeignet sind. Das Unternehmen betonte die Vorteile eines geringeren CO2-Fußabdrucks und einer Verringerung der Dicke, was zu einem geringeren Plastikverbrauch pro Packung führt.

- März 2024:Constantia Flexibles hat sein EcoLam-Sortiment an recycelbaren Monomateriallaminaten für Lebensmittel und Lebensmittel erweitertpharmazeutischDas Unternehmen verbesserte die Barriereleistung durch fortschrittliche Beschichtungstechnologien und ermöglichte so einen breiteren Ersatz herkömmlicher Mehrschichtstrukturen.

- Januar 2024:ProAmpac hat eine neue Reihe recycelbarer flexibler Folien aus Polyethylen eingeführt, die speziell für Snacks und Tiefkühlkost entwickelt wurden. Diese Innovation integriert Hochbarrieretechnologie in eine Monomaterialstruktur und verbessert so die Recyclingfähigkeit bei gleichzeitiger Beibehaltung der Haltbarkeit. ProAmpac hat angegeben, dass dieses Produkt den zunehmenden Richtlinien zur erweiterten Herstellerverantwortung (EPR) in Nordamerika und Europa gerecht wird.

- November 2023:Coveris hat eine innovative recycelbare Thermoformfolienlösung für die Verpackung frischer Lebensmittel eingeführt. Diese neue Folie minimiert das Kunststoffgewicht und sorgt gleichzeitig für Durchstoßfestigkeit und Klarheit. Es ist so konzipiert, dass es mit mechanischen Recyclingprozessen kompatibel ist, mit dem Ziel, Einzelhändler bei der Erreichung ihrer Plastikreduzierungs- und Recyclingfähigkeitsziele zu unterstützen.

BERICHTSBEREICH

Die Marktanalyse umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen sowie deren Verbreitung in den einzelnen Regionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,63 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Material, Endverwendung und Region |

| Nach Material |

|

| Nach Endverbrauch |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 81,32 Milliarden US-Dollar und soll bis 2034 170,14 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 25,71 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,63 % wächst.

Nach Material wird erwartet, dass das Segment Polymilchsäure (PLA) den Markt anführt.

Regulierungsmaßnahmen gegen herkömmliche Kunststoffe sind die Schlüsselfaktoren für das Marktwachstum.

Amcor, Mondi, Sealed Air, Constantia Flexibles, ProAmpac und Coveris sind die Hauptakteure auf dem Weltmarkt.

Europa dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf