Marktgröße, Anteil und Branchenanalyse von Olefinen, nach Typ (Ethylen, Propylen, Butadien und andere), nach Anwendung (Polyolefine, chemische Basiszwischenprodukte, synthetischer Kautschuk und andere) und regionale Prognose, 2026–2034

OLEFIN-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

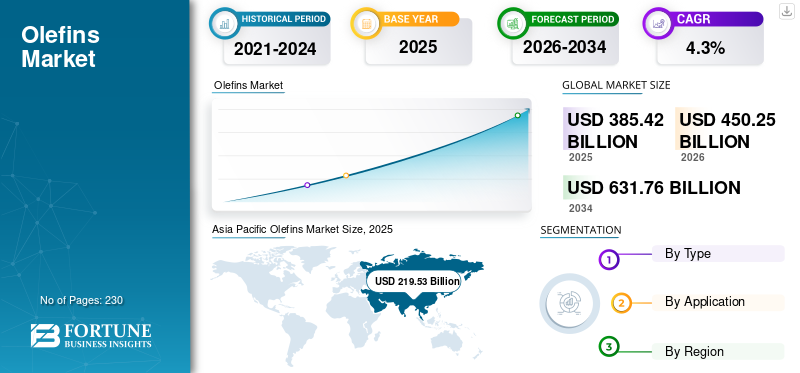

Die globale Marktgröße für Olefine wurde im Jahr 2025 auf 385,42 Milliarden US-Dollar geschätzt. Der Markt soll von 450,25 Milliarden US-Dollar im Jahr 2026 auf 631,76 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,3 % aufweisen. Der asiatisch-pazifische Raum dominierte den Olefinmarkt mit einem Marktanteil von 56,96 % im Jahr 2025.

Olefine sind ungesättigte Kohlenwasserstoffe, die mindestens eine Kohlenstoff-Kohlenstoff-Doppelbindung enthalten. Wichtige kommerzielle Beispiele sind Ethylen, Propylen und Butadien. Sie sind die Grundbausteine der petrochemischen Industrie, da sie in großvolumige Produkte wie Polyethylen, Polypropylen, synthetischen Kautschuk und zahlreiche chemische Zwischenprodukte umgewandelt werden, die in den Bereichen Verpackung, Bauwesen usw. verwendet werden.Textilien, Automobil und Konsumgüter. Ein wesentlicher Nachfragetreiber ist der anhaltende Anstieg des Kunststoffverbrauchs, insbesondere für Verpackungen, da die Nachfrage nach Petrochemie weiterhin die vieler anderer Massengüter übersteigt und weiterhin eng mit der zunehmenden Urbanisierung, Industrialisierung und der Nutzung von Konsumgütern in Entwicklungsländern verbunden ist. Sinopec, ExxonMobil, LyondellBasell, SABIC und Shell sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Olefin-Markt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 385,42 Milliarden US-Dollar

- Marktgröße 2026: 450,25 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 631,76 Milliarden US-Dollar

- CAGR: 4,3 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Olefinmarkt mit einem Anteil von 56,96 % im Jahr 2025.

- Das Propylensegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,6 % wachsen.

- Das Segment Basischemie-Zwischenprodukte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,1 % wachsen.

Asien-Pazifik

5,47 Milliarden US-Dollar im Jahr 2025, 5,81 Milliarden US-Dollar im Jahr 2026. Polyolefine getriebene Nachfrage aus den Bereichen Verpackung, Elektronik und Fertigung.

Nordamerika

2,30 Milliarden US-Dollar im Jahr 2026. Angetrieben durch die Nachfrage nach Polyolefinen in den Bereichen Verpackung, Gesundheitswesen und Industrieanwendungen.

Europa

Angetrieben durch chemische Basiszwischenprodukte, die in Beschichtungen, Reinigungsmitteln, Automobilmaterialien und Bauchemikalien verwendet werden.

UNS.

41,07 Milliarden US-Dollar im Jahr 2025. Großflächiger Polyethylen- und Polypropylenverbrauch in wichtigen Endverbrauchssektoren.

China

2,89 Milliarden US-Dollar im Jahr 2026. Starke Nachfrage aus den Bereichen Kunststoffverarbeitung, Beschichtungen, Verpackungen und Automobilelektronik.

Mehr lesen

Markttrends für Olefine

Kapazitätserweiterung verändert die Wettbewerbslandschaft

Ein wichtiger Trend in der globalen Industrie ist die immer größer werdende Kluft zwischen Kapazitätserweiterungen und Nachfrageabsorption. In rohstoffreichen Regionen werden weiterhin neue Anlagen in Betrieb genommen, während in reifen Märkten eine schwächere Auslastung und eine langsamere Erholung zu verzeichnen sind. Dadurch entsteht eine stärker polarisierte Branchenstruktur, in der Billigproduzenten ihre Position stärken und Regionen mit höheren Kosten zu Konsolidierung, Umstrukturierung oder selektiven Schließungen gedrängt werden. Gleichzeitig konzentrieren sich Unternehmen zunehmend auf die nachgelagerte Integration, zirkuläre Produktangebote und kohlenstoffärmere Produktionswege. Dadurch bewegt sich die Branche über den reinen Skalenwettbewerb hinaus und hin zu einem Modell, das von Kostenposition, Integrationstiefe und Nachhaltigkeitsausrichtung geprägt ist.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender Kunststoffverbrauch soll die Nachfrage nach Kernolefinen stützen und das Marktwachstum vorantreiben

Der Hauptnachfragetreiber für die Branche ist die anhaltende Ausweitung des Kunststoff- und Petrochemieverbrauchs in der gesamten BrancheVerpackung, Konsumgüter, Bauwesen, Automobil und Industrieanwendungen. Olefine bleiben wesentliche Rohstoffe für die Herstellung vielseitiger, leichter und kostengünstiger Materialien, die in moderne Lieferketten und Alltagsprodukte eingebettet sind. Die Produktnachfrage wird insbesondere durch die Urbanisierung, steigende Einkommensniveaus, die industrielle Entwicklung und den Bedarf an erschwinglichen Materialien in Entwicklungsländern gefördert. Auch wenn der Nachhaltigkeitsdruck zunimmt, bleibt die funktionelle Bedeutung von Derivaten auf Olefinbasis groß. Dies macht das Nachfragewachstum widerstandsfähig, insbesondere in Märkten, in denen die Produktionstätigkeit, die Infrastrukturentwicklung und der Verbraucherverbrauch weiter zunehmen, was das Wachstum des Olefinmarktes vorantreibt.

MARKTBEGRENZUNGEN

Kostendruck in kostenintensiven Produktionsregionen bremst das Marktwachstum

Ein wesentliches Hemmnis in der globalen Industrie ist der Druck, dem Produzenten ausgesetzt sind, die in Regionen mit strukturell höheren Kosten tätig sind. Energiekosten, Rohstoffnachteile, schwächere Inlandsnachfrage und geringere Betriebseffizienz können die Wettbewerbsfähigkeit beeinträchtigen und die Margen schmälern. Besonders herausfordernd wird dies auf einem Rohstoffmarkt, auf dem die Kunden sehr preissensibel sind und Billigproduzenten aggressiver Marktanteile erobern können. Selbst wenn die weltweite Nachfrage in einem solchen Umfeld weiter wächst, profitieren nicht alle Vermögenswerte gleichermaßen. Produzenten in benachteiligten Märkten haben möglicherweise Schwierigkeiten, die Auslastung aufrechtzuerhalten, Reinvestitionen zu rechtfertigen oder effektiv mit Regionen mit besserer Integration, billigeren Rohstoffen und einer stärkeren Exportwirtschaft zu konkurrieren.

MARKTCHANCEN

Kreisförmige und kohlenstoffarme Olefine schaffen Marktwachstumschancen

Eine der größten Chancen in der Olefinindustrie liegt in der Entwicklung kreislauforientierter und kohlenstoffärmerer Lösungen. Da Kunden, Regulierungsbehörden und Investoren mehr Wert auf Nachhaltigkeit legen, haben Hersteller die Möglichkeit, sich durch Produkte aus recycelten Rohstoffen, emissionsärmere Herstellungswege und zertifizierte Kreislaufmaterialangebote zu differenzieren. Dieser Wandel kann neue Premiumsegmente eröffnen und die Kundenbeziehungen in Branchen stärken, die zunehmend auf Dekarbonisierung und verantwortungsvolle Beschaffung ausgerichtet sind. Es ermöglicht den Produzenten außerdem, über den reinen Rohstoffwettbewerb hinauszugehen und widerstandsfähigere Wertversprechen zu entwickeln. Im Laufe der Zeit werden Unternehmen, die die Olefinproduktion erfolgreich auf Kreislaufwirtschaft und Emissionsreduzierung ausrichten, wahrscheinlich sowohl ihre strategische Relevanz als auch ihre langfristige kommerzielle Positionierung verbessern.

HERAUSFORDERUNGEN DES MARKTES

Geopolitische Unsicherheit kann langfristige Investitionsentscheidungen vor Herausforderungen stellen

Eine große Herausforderung für die globale Industrie ist die wachsende Unsicherheit, die durch geopolitische Spannungen, Handelsstörungen, politische Veränderungen und volatile globale Lieferketten entsteht. Die Produktion von Olefinen ist sehr kapitalintensiv und hängt von langfristigen Entscheidungen über den Anlagenstandort, den Zugang zu Rohstoffen, die Logistik und die nachgelagerte Integration ab. Wenn Handelsströme weniger vorhersehbar werden und sich das regulatorische Umfeld verändert, wird die Planung neuer Investitionen weitaus komplexer. Produzenten müssen Kostenwettbewerbsfähigkeit und Widerstandsfähigkeit gegenüber Zöllen, Energieschocks, regionalen Konflikten und politischen Änderungen berücksichtigen. In diesem Umfeld besteht die Herausforderung nicht mehr nur darin, effizient zu agieren, sondern auch darin, die richtigen strategischen Entscheidungen in einem zunehmend fragmentierten und weniger vorhersehbaren Markt zu treffen.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Ethylen-Segment wird aufgrund seiner wichtigen Rolle in der Polyethylen-Produktion marktführend sein

Je nach Typ ist der Markt in Ethylen, Propylen, Butadien und andere unterteilt.

Es wird erwartet, dass das Ethylensegment im Prognosezeitraum den dominierenden Marktanteil bei Olefinen halten wird. Der Hauptfaktor, der die Nachfrage antreibtEthylenist seine zentrale Rolle bei der Herstellung von Polyethylen, dem weltweit am häufigsten verwendeten Kunststoff. Das Wachstum bei flexiblen Verpackungen, Lebensmittel- und Getränkebehältern, Industriefolien, Haushaltsprodukten und Gesundheitsverpackungen unterstützt weiterhin den starken Polyethylenverbrauch, was wiederum die Ethylennachfrage steigert. Dieser Treiber ist besonders stark in Entwicklungsländern, wo die zunehmende Urbanisierung, die Produktionstätigkeit und der Verbrauch von Konsumgütern den Bedarf an erschwinglichen und vielseitigen Kunststoffmaterialien erhöhen. Da die Verpackung nach wie vor einer der widerstandsfähigsten und wichtigsten Endverbrauchssektoren ist, sorgt sie weiterhin für ein langfristiges Wachstum der Ethylennachfrage.

Es wird erwartet, dass das Propylensegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,6 % wachsen wird. Die Nachfrage nach Propylen ist auf die anhaltende Ausweitung des Polypropylenverbrauchs in den Bereichen Verpackung, Automobil, Haushaltsgeräte, Textilien und Konsumgüter zurückzuführen. Propylen ist ein wichtiger Rohstoff für Polypropylen, das aufgrund seiner leichten Eigenschaften, Haltbarkeit und Kosteneffizienz in einer Vielzahl industrieller und alltäglicher Anwendungen geschätzt wird. Die Produktnachfrage wird durch den Leichtbau im Automobilbereich, das Wachstum bei Konsumgütern und den zunehmenden Einsatz starrer und flexibler Verpackungen verstärkt. Vor allem in Asien stärken kontinuierliche Investitionen in Polypropylenkapazitäten und die nachgelagerte Fertigung die Propylennachfrage und machen es zu einem der am schnellsten wachsenden Segmente weltweit.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Ausbau der Verpackungs- und Massenkunststoffanwendungen, um das Wachstum des Polyolefinsegments voranzutreiben

Je nach Anwendung ist der Markt in Polyolefine, chemische Basiszwischenprodukte, synthetischen Kautschuk und andere unterteilt.

Es wird erwartet, dass das Polyolefin-Segment im Prognosezeitraum den dominierenden Olefin-Marktanteil halten wird. Der Hauptfaktor für die Produktnachfrage nach Polyolefinen ist die anhaltende Ausweitung von Verpackungen und großvolumigen Kunststoffanwendungen. Polyolefine, insbesondere Polyethylen und Polypropylen, werden häufig verwendet, da sie leicht, langlebig, kostengünstig und vielseitig für Lebensmittelverpackungen, Konsumgüter, Haushaltsprodukte, Gesundheitsartikel und Industriefolien sind. Ethylen und Propylen bleiben die wichtigsten Rohstoffe für diese Harze und Verpackungen übertreffen weiterhin viele andere Materialanwendungen weltweit. Damit sind Polyolefine der stärkste Nachfrageanker in der Wertschöpfungskette und treiben das Marktwachstum voran.

Es wird erwartet, dass das Segment Basischemie-Zwischenprodukte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 4,1 % ansteigt. Die Produktnachfrage ist auf die breite Ausweitung nachgelagerter Fertigungssektoren zurückzuführen, die neben Kunststoffen auch auf Chemikalien auf Olefinbasis angewiesen sind. Olefine werden in Zwischenprodukte umgewandelt, die in Fasern, Lösungsmitteln, Beschichtungen, Reinigungsmitteln, Automobilmaterialien, Bauchemikalien und Verbraucherformulierungen verwendet werden. Da diese Produkte mehrere Branchen gleichzeitig versorgen, wird die Nachfrage durch die allgemeine Industrialisierung, das städtische Wachstum und die zunehmende Produktionsintensität gestützt. Dieser diversifizierte Downstream-Zug macht die Herstellung von Basischemikalien-Zwischenprodukten zu einem der am schnellsten wachsenden und strategisch wichtigsten Olefin-Anwendungssegmente.

REGIONALER AUSBLICK AUF DEN OLEFIN-MARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Olefins Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hat den größten Marktanteil und wird voraussichtlich seine Dominanz im Prognosezeitraum beibehalten. Der größte Nachfragetreiber in dieser Region sind Polyolefine, unterstützt durch die Größe der Region in den Bereichen Verpackung, Konsumgüter, Haushaltsgeräte, Elektronik und allgemeine Fertigung. Die rasche Urbanisierung, steigende Einkommensniveaus und die wachsende Industrieproduktion steigern weiterhin die Nachfrage nach Polyethylen undPolypropylensowohl auf inländischen als auch auf exportorientierten Märkten. Grundchemikalienzwischenprodukte spielen ebenfalls eine wichtige unterstützende Rolle, da die Region über eine umfangreiche und wachsende Basis für die nachgelagerte Chemieproduktion verfügt. Polyolefine bleiben jedoch der Hauptmotor, da sie sowohl im Mittelpunkt des verbraucherbedingten als auch des industriellen Nachfragewachstums stehen.

Japanischer Olefinmarkt

Der japanische Markt erreichte im Jahr 2025 einen Wert von etwa 16,88 Milliarden US-Dollar, was etwa 4,4 % des weltweiten Umsatzes entspricht.

China-Olefinmarkt

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 130,70 Milliarden US-Dollar im Jahr 2025 einer der größten weltweit sein, was etwa 33,9 % des weltweiten Umsatzes entspricht.

Indischer Olefinmarkt

Der indische Markt erreichte im Jahr 2025 etwa 26,84 Milliarden US-Dollar, was etwa 7,0 % des weltweiten Umsatzes entspricht.

Nordamerika

In Nordamerika sind Polyolefine der Haupttreiber der Produktnachfrage, unterstützt durch einen starken Verbrauch in den Bereichen Verpackungen, Konsumgüter, Materialien für das Gesundheitswesen und Industrieanwendungen. Die Region verfügt über eine gut entwickelte Kunststoffverarbeitungsbasis und einen ausgereiften nachgelagerten Markt, der weiterhin große Mengen an Polyethylen und Polypropylen aufnimmt. Auch chemische Basiszwischenprodukte bieten Unterstützung, insbesondere in den Bereichen Bauwesen, Industriechemikalien und Hochleistungsmaterialien. Der breite und robuste Einsatz von Polyolefinen in alltäglichen und industriellen Anwendungen macht sie jedoch zum Haupttreiber der Produktnachfrage in der Region.

US-Olefinmarkt

Der US-Markt kann analytisch auf etwa 41,07 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 10,7 % des weltweiten Umsatzes entspricht.

Europa

In Europa sind chemische Basiszwischenprodukte der stärkste Nachfragetreiber, da die Region über eine diversifizierte nachgelagerte Industriestruktur verfügt, die stark von aus Olefinen abgeleiteten Chemikalien abhängt. Diese Zwischenprodukte unterstützen Anwendungen in den Bereichen Beschichtungen, Reinigungsmittel, Lösungsmittel, Automobilmaterialien, Bauchemikalien und Spezialfertigung. Während Polyolefine nach wie vor wichtig sind, wird der europäische Markt weniger von der reinen Mengenausweitung bei Kunststoffen und anderen Kategorien als vielmehr von der Breite seines industriellen chemischen Ökosystems angetrieben. Auch synthetischer Kautschuk leistet durch die Automobil- und Industrienachfrage einen Beitrag, die größte und dauerhafteste Anziehungskraft kommt jedoch von der Zwischenproduktkette.

Britischer Olefinmarkt

Der britische Markt erreichte im Jahr 2025 etwa 4,23 Milliarden US-Dollar, was etwa 1,1 % des weltweiten Umsatzes entspricht.

Deutschland Olefinmarkt

Der deutsche Markt erreichte im Jahr 2025 etwa 13,08 Milliarden US-Dollar, was etwa 3,4 % des weltweiten Umsatzes entspricht.

Lateinamerika

In Lateinamerika sind Polyolefine der Haupttreiber der Produktnachfrage, insbesondere durch Verpackungen, Haushaltsprodukte, flexible Kunststoffe und Verbraucheranwendungen. Das Nachfrageprofil der Region ist eng mit dem Bedarf an erschwinglichen und vielseitigen Produkten verknüpftPlastikMaterialien des täglichen Gebrauchs, so dass Polyethylen und Polypropylen die wichtigsten Folgeprodukte sind. Chemische Basiszwischenprodukte bieten sekundäre Unterstützung bei industriellen und baubezogenen Anwendungen, sind jedoch nicht so breit gefächert wie Polyolefine. Es wird erwartet, dass der praktische und weit verbreitete Einsatz von Polyolefinmaterialien in Verpackungs- und Verbrauchersektoren das Marktwachstum vorantreiben wird.

Olefin-Markt in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 etwa 11,34 Milliarden US-Dollar, was etwa 2,9 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Im Nahen Osten und in Afrika sind Polyolefine der Hauptnachfragetreiber, was sowohl die Produktionsausrichtung der Region als auch die wachsende Bedeutung von Verpackungen, infrastrukturbezogenen Kunststoffen und Verbraucheranwendungen widerspiegelt. Im Nahen Osten unterstützen integrierte petrochemische Systeme starke Polyethylen- und Polypropylenketten, während in Afrika die Nachfrage zunehmend an Verpackungen und grundlegende Kunststoffprodukte gebunden ist. Basischemische Zwischenprodukte sind ein wichtiger unterstützender Faktor, insbesondere da die Region eine breitere industrielle Diversifizierung anstrebt.

Markt für Olefine in Saudi-Arabien

Der Markt in Saudi-Arabien erreichte im Jahr 2025 einen Wert von etwa 10,19 Milliarden US-Dollar, was etwa 2,6 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen konzentrieren sich auf umfangreiche Derivatportfolios, um sich einen Vorsprung gegenüber konkurrierenden Akteuren zu verschaffen

Die globale Olefinindustrie ist hochkonzentriert, kapitalintensiv und wird von Größe, Zugang zu Rohstoffen und nachgelagerter Integration bestimmt. Der Wettbewerb konzentriert sich auf große integrierte Petrochemie- und Energieunternehmen, die von einer starken Produktionsökonomie, globalen Betriebspräsenzen und breiten Derivatportfolios profitieren. Die Polarisierung der Branche nimmt zu, wobei Regionen mit Rohstoffvorteilen ihre Position stärken, während Regionen mit höheren Kosten einem Druck auf Margen und Investitionen ausgesetzt sind. Die Wettbewerbsdifferenzierung verschiebt sich auch hin zu zirkulären Produkten, kohlenstoffärmeren Produktionswegen und einer tieferen Integration in nachgelagerte Wertschöpfungsketten. Die Wettbewerbslandschaft umfasst unter anderem wichtige Akteure wie Sinopec, ExxonMobil, LyondellBasell, SABIC und Shell.

LISTE DER WICHTIGSTEN OLEFIN-UNTERNEHMEN IM PROFIL

- LyondellBasell Industries Holdings B.V.(Niederlande)

- Exxon Mobil Corporation(UNS.)

- SABIC (Saudi-Arabien)

- INEOS (Großbritannien)

- Shell (Großbritannien)

- Chevron Phillips Chemical Company LLC (USA)

- Braskem(Brasilien)

- Borealis GmbH(Österreich)

- China Petrochemical Corporation(China)

- PTT Global Chemical Public Company Limited (Thailand)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:INEOS rüstete seinen Lavera-Cracker in Frankreich auf, um Pyrolyseöl aus schwer zu recycelndem Kunststoffabfall zu verwenden und recyceltes Ethylen und Propylen für Polyethylen und Polypropylen in Neuqualität zu produzieren. Diese in den Werken in Frankreich und Italien hergestellten Materialien eignen sich sogar für Lebensmittel- und Medizinverpackungen und stellen einen bedeutenden Schritt beim Aufbau der fortschrittlichen Recycling-Wertschöpfungskette Europas dar.

- September 2025:Das INEOS-Projekt ONE in Antwerpen erreichte eine Fertigstellung von 70 % und markierte damit einen wichtigen Meilenstein in der Entwicklung von Europas erstem neuen Ethan-Cracker seit einer Generation. Da vor Ort über 2.500 Menschen arbeiten, schreiten die Bauarbeiten zügig voran, die vollständige Inbetriebnahme der Anlage ist für Anfang 2027 geplant.

- April 2025:Aramco, Sinopec und Yasref haben eine Venture-Rahmenvereinbarung unterzeichnet, um eine große petrochemische Erweiterung bei Yasref in Yanbu, Saudi-Arabien, zu untersuchen. Der Plan umfasst einen Steamcracker mit einer Kapazität von 1,8 Millionen Tonnen pro Jahr und einen Aromatenkomplex mit einer Kapazität von 1,5 Millionen Tonnen pro Jahr, wodurch die Zusammenarbeit zwischen Saudi-Arabien und China im Energiebereich gestärkt und die integrierten Raffinerie- und Petrochemiekapazitäten von Yasref gestärkt werden sollen.

- April 2025:BASF, SABIC und Linde haben am BASF-Standort Ludwigshafen den weltweit ersten großtechnischen elektrisch beheizten Dampfspaltofen in Betrieb genommen. Die mit 6 MW erneuerbarem Strom betriebene Demonstrationsanlage dient der Erprobung zweier Heizkonzepte unter industriellen Bedingungen und dürfte den CO2-Ausstoß um mindestens 90 % senken, was einen großen Schritt in Richtung Dekarbonisierung darstelltPetrochemie

- März 2025:LyondellBasell genehmigte eine umfassende Erweiterung der Propylenkapazität in seinem Channelview Complex in der Nähe von Houston. Der Bau sollte im dritten Quartal 2025 beginnen, die Inbetriebnahme ist für Ende 2028 geplant. Die neue 400-Kilotonnen-Metatheseanlage würde die Versorgungsautarkie verbessern, das Nachfragewachstum unterstützen, 750 Spitzenarbeitsplätze im Baugewerbe und 25 Festanstellungen schaffen und wichtige nachgelagerte Produktketten stärken.

- Januar 2025:CSPC, das Joint Venture von Shell und CNOOC, hat eine große Erweiterung seines petrochemischen Komplexes Daya Bay in Huizhou, China, genehmigt. Das Projekt umfasst einen Ethylen-Cracker mit einer Kapazität von 1,6 Millionen Tonnen pro Jahr, nachgeschaltete Derivate und eine Anlage für Spezialchemikalien mit einer Kapazität von 320.000 Tonnen pro Jahr. Die Investition wird das inländische Angebot stärken, die Standortintegration vertiefen und die wachsende Nachfrage Chinas unterstützen.

- Januar 2024:SABIC genehmigte die endgültige Investitionsentscheidung für seinen SABIC Fujian Petrochemical Complex in der chinesischen Provinz Fujian, ein Joint Venture mit Fujian Fuhua Gulei Petrochemical im Wert von 6,4 Milliarden US-Dollar. Das Projekt umfasst einen 1,8 Millionen Tonnen schweren Ethylen-Cracker und nachgeschaltete Einheiten für EG, PE, PP und PC, was die Präsenz von SABIC in China stärkt und die Nachfrage nach hochwertigen Chemikalien unterstützt.

BERICHTSBEREICH

Der globale Marktbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie Profile führender Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Analyse wichtiger Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Historische Periode | 2021-2024 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Einheit | Volumen (Kilotonnen), Wert (Milliarden USD) |

| Wachstumsrate | CAGR von 4,3 % im Zeitraum 2026–2034 |

| Segmentierung | Nach Typ, nach Anwendung und nach Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 385,42 Milliarden US-Dollar betrug und bis 2034 voraussichtlich einen Wert von 631,76 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Wert des asiatisch-pazifischen Raums bei 219,53 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 4,3 % aufweisen.

Aufgrund der Anwendung wird erwartet, dass das Polyolefinsegment im Prognosezeitraum diesen Markt anführen wird.

Der steigende Kunststoffverbrauch, der die Nachfrage nach Kernolefinen stützt, ist ein Schlüsselfaktor für das Marktwachstum.

Sinopec, ExxonMobil, LyondellBasell, SABIC und Shell sind die wichtigsten Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominiert den Markt hinsichtlich seines Anteils.

Es wird erwartet, dass die steigende Nachfrage nach erschwinglichen, vielseitigen Kunststoffen für Verpackungen und Industrieanwendungen zu einer breiteren Produktakzeptanz führen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 230

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf