Marktgröße, Anteil und Branchenanalyse für Over-the-Horizon-Radar, nach Erfassungsmodus (Skywave OTHR, Oberflächenwellenradar, ozeanografisches HF-Radar und andere), nach Anwendung (Luftüberwachung, Grenz- und Küstensicherheit, Heimatschutz und andere), nach instrumentierter Reichweite, nach HF-Band, nach Wellenform, nach Bereitstellungsformat (feste strategische Installation, Expeditionseinsatz und bemannter Standort), nach Beschaffungsmodell (Neubauprogramm, Mid-Life). (Upgrade und Subsystem-Nachrüstung), nach Endbenutzer (Luftwaffe, Marine, Joint Force, Raketenabwehrorganisation und andere)

Marktgröße und Zukunftsaussichten für Over-The-Horizon-Radargeräte

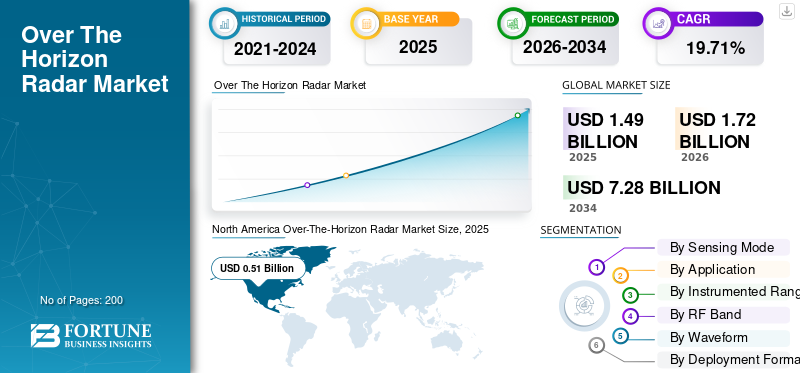

Die Größe des globalen Over-the-Horizon-Radarmarktes wurde im Jahr 2025 auf 1,49 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,72 Milliarden US-Dollar im Jahr 2026 auf 7,28 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 19,71 % aufweist. Nordamerika dominierte den Over-the-Horizon-Radarmarkt mit einem Marktanteil von 34,22 % im Jahr 2025.

Der Markt für Over-The-Horizon-Radar (OTHR) umfasst Langstreckenüberwachungssysteme, die Flugzeuge, Raketen und maritime Ziele weit außerhalb der normalen Sichtlinie erkennen können. Dies geschieht durch die Verwendung von Hochfrequenzwellen, die von der Ionosphäre gebrochen werden, oder durch andere Erfassungsansätze mit erweiterter Reichweite. Es handelt sich um einen verteidigungsorientierten, programmgesteuerten Markt, der eher auf Frühwarnung, Grenz- und Küstenüberwachung, Aufklärung über maritime Gebiete und der Erkennung von Raketenbedrohungen als auf großvolumiger kommerzieller Nachfrage basiert. Das australische JORN ist auf einer Reichweite von etwa 1.000 bis 3.000 km tätig, während Kanada und die USA im Rahmen der NORAD-Modernisierung aktiv neue OTHR-Schichten vorantreiben, was zeigt, warum dieses Segment an strategischer Bedeutung gewinnt.

Zu den Wachstumstreibern des globalen Marktes gehören steigende Verteidigungsbudgets für die zunehmende Bedrohung durch Marschflugkörper und Langstreckenangriffe. Dazu gehört auch die Notwendigkeit, arktische und maritime Anflüge zu überwachen und eine frühere Warnung vor niedrig gelegenen oder schwer zu erkennenden Multimissionszielen zu fordern. Der Markt wird auch durch die Modernisierungsbudgets des Verteidigungsministeriums und durch die Nachfrage nach großräumiger Sensorik angetrieben, die Satelliten, konventionelle Luftverteidigungsradare und integrierte Kommandonetzwerke ergänzt. Vereinfacht ausgedrückt möchte die Regierung mehr Reaktionszeit, mehr abgedecktes Gebiet und weniger tote Winkel.

Zu den prominenten Akteuren der Branche zählen Raytheon (RTX), BAE Systems, Lockheed Martin Australia, Leonardo und Reutech Radar Systems. Die großen Player treiben die OTHR der nächsten Generation mit höherer Empfindlichkeit und 2D-Array-Designs voran. Sie expandieren auch durch Integrationsarbeiten der US-Marine an versetzbaren OTH-Radarsystemen, JORN-Upgrades, Nachhaltigkeitsprogrammen, der Ausweitung von Lieferantenpartnerschaften, der JORN-Phase-6-Systemintegration und einer umfassenderen Multi-Domain-Verteidigungsvernetzung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Over-the-Horizon-Radar

Der Wechsel von herkömmlichen HF-Radargeräten hin zu softwaredefinierten, aufrüstbaren und modellgesteuerten Systemen ist ein wichtiger Markttrend

Der stärkste Trend ist die Entwicklung hin zu flexibleren und softwaregesteuerten OTHR-Systemen. Die JORN-Modernisierung in Australien umfasst eine offene Softwarearchitektur und eine moderne Benutzeroberfläche, während Raytheon KI/ML-Entscheidungshilfen, adaptive Signalverarbeitung und digitale Strahlformung vermarktet, um die Bedienerunterstützung und Erkennungsleistung zu verbessern. Gleichzeitig aktualisiert das CCMC der NASA ständig ionosphärische Modellierungswerkzeuge wie PHaRLAP und IRI, was zeigt, dass Softwaremodelle und Ausbreitungsvorhersagemodelle für die Radarleistungsplanung und nicht nur für die Back-End-Forschungsunterstützung von zentraler Bedeutung sind.

Beispielsweise erklärte Australien im Juli 2025, dass die Zusammenarbeit mit Kanada die F&E-, Entwicklungs-, Fertigungs- und Inbetriebnahmeplanung des OTHR unterstützen würde.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Nachfrage nach Frühwarnsystemen steigt, da Länder eine schnellere Reaktion auf Raketen-, Arktis- und maritime Bedrohungen anstreben

Die OTHR-Nachfrage wird durch ein grundlegendes militärisches Bedürfnis angetrieben, da herkömmliche Sichtradare nicht weit genug vorausschauen, um moderne Bedrohungen in geringer Höhe und über große Entfernungen zu erkennen. Kanadas NORAD-Modernisierungsarbeit verbindet OTHR direkt mit einer stärkeren Warnung vor fortschrittlichen Marschflugkörpern und einer schnelleren Fernerkennung von Bedrohungen, die sich Nordamerika nähern. Andererseits positioniert Raytheon Technologies explizit OTHR der nächsten Generation für die Erkennung von Marschflugkörpern in geringer Höhe. Vereinfacht ausgedrückt entwickelt sich diese Technologie von einer Nischenüberwachungsoption zu einer strategischen Ebene der Landes- und Kontinentalverteidigung, was zu einem weiteren Wachstum des Marktes für Over-the-Horizon-Radar führt.

Beispielsweise kündigte Kanada im Juli 2025 die ersten Sende- und Empfangsstandorte für sein Arktis-OTHR-Programm an, wobei die erste Betriebsfähigkeit für Ende 2029 angestrebt wird und die ersten Standortarbeiten im Winter 2026 erwartet werden.

MARKTBEGRENZUNGEN

Der Markt wird durch hohe Kosten, großen Landbedarf, lange Bereitstellungszeiten und Standortprobleme eingeschränkt

OTHR ist kein einfach zu kaufendes oder zu installierendes Kurz- und Langstreckenradarprogramm. Kanadas öffentliches A-OTHR-Material zeigt, dass das gesamte System letztendlich vier benötigen wirdAntenneDie verbleibenden künftigen Standorte werden zusammen etwa 1.500 Hektar beanspruchen. Darüber hinaus muss es strenge Bedingungen hinsichtlich Breitengrad, Parzellengröße, Ausrichtung, Hochfrequenzumgebung, Gelände, Stromzugang und umliegender Landnutzung erfüllen. Dadurch schrumpft die Kundenbasis erheblich, da viele Länder möglicherweise eine Fernwarnung wünschen, aber nur wenige ein solches System finanzieren, installieren und über viele Jahre hinweg aufrechterhalten können.

MARKTCHANCEN

Exportierbare Sovereign-OTHR- und Arktis-fähige Varianten steigern das Wachstum über den inländischen Radarersatz hinaus

Die größte kommerzielle Chance besteht nicht nur darin, ein Radargerät zu verkaufen, sondern ein komplettes Paket an Souveränitätsfähigkeiten zu exportieren. Kanada entschied sich für eine Radartechnologie-Partnerschaft mit Australien, da es diesen Weg als den besten Weg erachtete, um das Bewusstsein für den nördlichen Bereich schnell zu stärken, und die Vereinbarung darauf abzielt, kanadisches Fachwissen, inländische Industriekapazitäten und lokale Arbeitsplätze aufzubauen. Das ist wichtig, da künftige OTHR-Verträge wahrscheinlich Lieferanten belohnen werden, die Know-how übertragen, die lokale Fertigung unterstützen und die Interoperabilität mit alliierten Verteidigungsnetzwerken nachweisen können, nicht nur die Lieferung von Hardware.

Beispielsweise erhielt Continental Electronics Corp. im April 2026 vom U.S. Air Force Life Cycle Management Center einen Auftrag über höchstens 234,52 Millionen US-Dollar für das Übertragungssubsystem Homeland Defense Over-the-Horizon Radar. Darüber hinaus deckt es spezielle Senderkapazitäten für das US-amerikanische OTHR-Programm ab.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Marktleistung aufgrund ionosphärischer Instabilität, Polareffekte, Unordnung und hoher Verarbeitungsanforderungen

Die größte technische Herausforderung besteht darin, dass OTHR auf die Ionosphäre angewiesen ist und sich die Ionosphäre nicht immer gleich verhält. Laut NOAA können Änderungen in der Dichte und Struktur der Ionosphäre die HF-Übertragungswege verändern und HF-Signale sogar vollständig blockieren, während in Kanadas NORAD-Forschungs- und Entwicklungsmaterial angegeben wird, dass Polarregionen aufgrund von Polarlichteffekten falsche oder ungenaue Radioortungswerte erzeugen können. Die NASA stellt außerdem fest, dass sich die Ionosphärendichte mit der Sonneneinstrahlung, Sonnenstürmen und den Zeitbedingungen ändert. In einfacher Geschäftssprache bedeutet dies, dass OTHR sowohl ein Problem des Leistungsmanagements als auch ein Hardwareproblem bleibt.

Im März 2026 aktualisierte das CCMC der NASA PHaRLAP 4.7 für 2D- und 3D-HF-Raytracing. Darüber hinaus wird unterstrichen, dass Ausbreitungsmodellierung immer noch eine aktive Anforderung für diesen Markt ist. Allerdings zeigte NOAA am 3. April 2026 auch geringfügige HF-Abbaubedingungen.

SEGMENTIERUNGSANALYSE

Durch den Erfassungsmodus

Das Segment der mehrschichtigen/gemischten Netzwerke wächst aufgrund der steigenden Kundennachfrage nach größerer Abdeckung, weniger toten Winkeln und besserer Sensorfusion am schnellsten

Der globale Markt ist nach Erfassungsmodus in Skywave-OTHR, Oberflächenwellen-OTHR/HFSWR, ozeanografisches HF-Radar und geschichtete/gemischte Netzwerke unterteilt.

Es wird geschätzt, dass geschichtete/gemischte Netzwerke das am schnellsten wachsende Segment mit einer höchsten CAGR von 20,74 % im Prognosezeitraum sind. Dieses Wachstum ist auf die Marktverlagerung hin zur Kombination von Skywave-, Oberflächenwellen-, Küstenradar- und Befehlsnetzwerk-Eingaben in einem Betriebsbild zurückzuführen. Käufer bevorzugen zunehmend eine mehrschichtige Architektur, da diese die Widerstandsfähigkeit, die Zielbestätigung und die Unterstützung für die Erkennung geringer Höhen verbessert. Das Ergebnis ist ein schnelleres Wachstum; da neue Programme als integrierte Netzwerke und nicht als Einzelradarinstallationen konzipiert werden.

Das Skywave-OTHR-Segment hatte im Jahr 2025 mit 36,60 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer CAGR von 20,22 % wachsen.

Auf Antrag

Das Segment der strategischen Frühwarnung wächst aufgrund der steigenden Besorgnis über Raketen- und Langstreckenbedrohungen am schnellsten, was Länder dazu veranlasst, mehr Reaktionszeit zu kaufen

Der globale Markt ist nach Anwendungen unterteilt in strategische Frühwarnung, Luftüberwachung, Sensibilisierung für maritime Bereiche, Grenz- und Küstensicherheit, Heimatverteidigung, Luft- und Raketenabwehrwarnung, Such- und Rettungsunterstützung, Unterstützung bei der Katastrophenhilfe und andere.

Es wird geschätzt, dass die strategische Frühwarnung das am schnellsten wachsende Segment mit einer höchsten CAGR von 21,37 % im Prognosezeitraum ist. Das Segment nimmt an Fahrt auf, da Militärs eine frühere Erkennung von Marschflugkörpern oder ballistischen Raketen, Hochgeschwindigkeitsbedrohungen und feindlichen Annäherungsmustern wünschen, bevor sie verteidigte Zonen erreichen. OTHR wird zunehmend mit Luftverteidigungs- und Heimatverteidigungsnetzwerken verbunden, was seinen Wert in strategischen Warnfunktionen erhöht. Vereinfacht ausgedrückt wächst der Markt dort am schnellsten, wo das Radar die Entscheidungszeit für nationale Kommandobehörden direkt verbessert.

Das Segment der maritimen Domänen hatte im Jahr 2025 mit 36,60 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,22 % wachsen.

Nach instrumentiertem Bereich

Das 500- bis 1.000-km-Segment wächst am schnellsten, da immer mehr Länder die Einführung von Regionalverteidigung, Küstenüberwachung und Engpassüberwachung verstärken

Der globale Markt ist nach instrumentierter Reichweite in 0–100 km, 100–200 km, 200–300 km, 300–500 km, 500–1.000 km, 1.000–3.000 km und über 3.000 km unterteilt.

Es wird geschätzt, dass 500–1.000 km das am schnellsten wachsende Segment mit einer höchsten CAGR von 21,51 % im Prognosezeitraum 2026–2034 sind. Dieses Segment wächst schnell, da es regionale Missionen ohne die volle Infrastrukturlast der Systeme mit großer Reichweite unterstützt. Es ist attraktiv für Küstenstaaten, Inselketten und mittelgroße Verteidigungsprogramme, die eine großflächige Überwachung benötigen, aber eine schnellere Umsetzung wünschen. Damit ist es das am besten skalierbare Wachstumsfeld in der Sortimentsstruktur.

Das Segment 1.000–3.000 km hatte im Jahr 2025 mit 33,07 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,13 % wachsen.

Per RF-Band

Saisonal Das Segment der adaptiven Frequenzpläne wächst schneller aufgrund der zunehmenden Einführung intelligenterer Planungstools für Saison- und Umweltverhalten

Der globale Markt ist nach HF-Band unterteilt in Singleband-, Multiband-, frequenzagile, standortoptimierte Frequenzpläne und saisonal adaptive Frequenzpläne.

Es wird geschätzt, dass saisonadaptive Frequenzpläne das am schnellsten wachsende Segment mit einer höchsten CAGR von 20,53 % im Prognosezeitraum sind. Ihr Wachstum wird durch den zunehmenden Einsatz intelligenterer Planungstools vorangetrieben, die die Frequenzen je nach Saison- und Umweltverhalten anpassen. Das verbessert sichRadarEffizienz, ohne dass ein vollständiger Plattformaustausch erforderlich ist, was die Einführung einfacher und kommerziell attraktiver macht. Tatsächlich handelt es sich um einen hochwertigen Upgrade-Pfad für Betreiber, die eine bessere Leistung bestehender und neuer OTHR-Netzwerke wünschen.

Das Multiband-Segment hatte im Jahr 2025 mit 24,94 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer CAGR von 19,66 % wachsen.

Nach Wellenform

Das gepulste Doppler-HF-Segment ist aufgrund der besseren Zielunterscheidung und Störechounterdrückung führend, was es zu der kommerziell nützlichsten Wellenform macht

Der globale Markt ist nach Wellenform in gepulste HF, Puls-Doppler-HF, FMCW-HF, gepulste FMCW-HF und andere unterteilt.

Pulse-Doppler-HF hatte im Jahr 2025 mit 26,47 % den größten Marktanteil und dürfte mit einer CAGR von 20,59 % im Prognosezeitraum das am schnellsten wachsende Segment sein. Es hält diese Position, da es ein stärkeres Gleichgewicht zwischen Erkennung, Verfolgung und Bewegungsunterscheidung bietet, was sowohl bei der Luft- als auch bei der Seeüberwachung von entscheidender Bedeutung ist. Außerdem ist die Leistung bei der Trennung realer Ziele von Störungen besser, was das Vertrauen des Bedieners und den Nutzen des Systems erhöht. Aus Marktsicht entscheiden sich Käufer für die Wellenform, die eine klarere Betriebsleistung liefert, sodass dieses Segment sowohl in Bezug auf Größe als auch Wachstum führend ist.

Gepulste HF dürfte mit einem Marktanteil von 23,49 % im Jahr 2025 das zweitdominierende Segment sein und im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,41 % wachsen.

Nach Bereitstellungsformat

Das Segment der festen Küsteninstallationen wächst aufgrund der schnelleren Ausweitung der maritimen Sicherheitsnachfrage im Vergleich zu Binnenüberwachungsmissionen am schnellsten

Der globale Markt ist nach Einsatzformat in feste strategische Installationen, feste Küsteninstallationen, feste arktische/entfernte Installationen, transportable HFSWR, Expeditionseinsatz und bemannte Standorte unterteilt.

Es wird geschätzt, dass ortsfeste Küsteninstallationen das am schnellsten wachsende Segment mit einer höchsten CAGR von 20,36 % im Prognosezeitraum sind. Dieses Wachstum wird durch die zunehmende Besorgnis über Küstenüberwachung, Schifffahrtsrouten, Offshore-Anlagen und ausschließliche Wirtschaftszonen vorangetrieben. Küstenanlagen lassen sich auch finanziell leichter rechtfertigen, da sie direkt alltägliche Sicherheitsmissionen unterstützen und nicht nur den Einsatz in Kriegszeiten. Das macht sie zu einer schneller expandierenden Einsatzmöglichkeit, insbesondere für Länder, die sich auf die Meeresüberwachung konzentrieren.

Das strategische Festinstallationssegment hatte im Jahr 2025 mit 27,15 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 20,18 % wachsen.

Nach Beschaffungsmodell

Neubauprogramme führen aufgrund der zunehmenden Etablierung von OTHR-Kapazitäten der ersten Generation mit moderner Architektur vom ersten Tag an

Der globale Markt ist nach Beschaffungsmodellen in Neubauprogramme, Mid-Life-Upgrades, Lebensverlängerungs-/Erhaltungsprogramme und Subsystem-Nachrüstungen unterteilt.

Das Neubauprogramm hatte im Jahr 2025 mit 39,25 % den größten Marktanteil und dürfte mit einer jährlichen Wachstumsrate von 20,70 % im Prognosezeitraum das am schnellsten wachsende Segment sein. Der Markt wird noch immer stärker von Neuinstallationen als von einfachen Upgrades geprägt. Viele Käufer steigen über vollständige Greenfield-Programme in OTHR ein, damit sie von Anfang an neuere Verarbeitungs-, Netzwerk- und Site-Design-Standards übernehmen können. Aus kommerzieller Sicht sind Neubauverträge größer, strategischer und umfassender mit Radartechnologie ausgestattet, weshalb dieses Segment sowohl bei der aktuellen Größe als auch beim zukünftigen Wachstum führend ist.

Das Segment Lebensverlängerung/Erhaltung hatte im Jahr 2025 mit 24,19 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 18,00 % wachsen.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Joint Force/Strategic Command-Segment führt aufgrund des hohen Werts der OTHR-Datenfeeds in zentralen Multi-Domain-Entscheidungsebenen

Der globale Markt ist nach Endverbrauchern unterteilt in Luftwaffe, Marine, gemeinsame Streitkräfte/strategisches Kommando, Raketenabwehrorganisation, Küstenwache undGrenzsicherung.

Joint Force/Strategic Command hatte im Jahr 2025 mit 26,11 % den größten Marktanteil und dürfte mit einer CAGR von 20,53 % im Prognosezeitraum das am schnellsten wachsende Segment sein. Dies liegt daran, dass OTHR am wertvollsten ist, wenn es die Sensibilisierung auf Theaterebene, die dienststellenübergreifende Koordination und die strategische Warnung unterstützt und nicht nur die lokale Mission einer Zweigstelle. Diese Kommandostrukturen können größere Budgets rechtfertigen, da das Radar gleichzeitig Entscheidungen zur Luft-, See-, Raketenabwehr und Heimatverteidigung unterstützt. Dieser umfassendere Missionswert ist der Hauptgrund dafür, dass diese Endbenutzergruppe sowohl beim Umsatz als auch beim Wachstum an der Spitze bleibt.

Das Marinesegment hatte im Jahr 2025 mit 19,71 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,33 % wachsen.

Regionaler Ausblick auf den Over-the-Horizon-Radarmarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Over-The-Horizon Radar Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 mit einem Wert von 0,51 Milliarden US-Dollar den größten Marktanteil für Over-the-Horizon-Radar und wird auch im Jahr 2026 mit 0,59 Milliarden US-Dollar den Spitzenanteil behalten. Das Wachstum wird durch hohe Verteidigungsausgaben, die Modernisierung von Überwachungssystemen, zunehmende geopolitische Spannungen und den Bedarf an fortschrittlichen Frühwarnfunktionen mit großer Reichweite angekurbelt, um aufkommende Bedrohungen über herkömmliche Radarsysteme hinaus zu erkennen.

US-Markt für Over-The-Horizon-Radar

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 ein Volumen von 0,40 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 18,79 % verzeichnen.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 0,42 Milliarden US-Dollar und sicherte sich die Position der zweitgrößten Region im Markt. Der asiatisch-pazifische Markt verzeichnet ein rasantes Wachstum, angetrieben durch eskalierende regionale geopolitische Spannungen, steigende Verteidigungsbudgets und den Bedarf an verbesserter See-/Luftraumüberwachung. Wichtige Nationen wie China, Indien, Japan und Südkorea sind führend bei der Einführung, angetrieben durch die Nachfrage nach Frühwarnerkennung über große Entfernungen.

Markt für Over-The-Horizon-Radar in China

Die Marktgröße in China wurde im Jahr 2025 auf 0,10 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 21,05 % wachsen.

Indischer Over-The-Horizon-Radarmarkt

Die Größe des indischen Marktes im Jahr 2025 wurde auf 0,06 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 23,41 % wachsen.

Japan-Over-the-Horizon-Radarmarkt

Die Größe des japanischen Marktes wurde im Jahr 2025 auf 0,05 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 22,62 % wachsen.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit der höchsten jährlichen Wachstumsrate von 21,27 % wachsen. Im Jahr 2025 lag der Marktwert bei 0,40 Milliarden US-Dollar. Der europäische Markt verzeichnet ein robustes Wachstum, angetrieben durch verstärkte regionale Sicherheitsbedenken, steigende Verteidigungsbudgets und Modernisierungsbemühungen. Zu den Haupttreibern zählen der Bedarf an Frühwarnsystemen zur Abwehr von Bedrohungen aus großer Entfernung, Grenzüberwachung uswmaritime Sicherheit, wobei Deutschland, Frankreich und das Vereinigte Königreich bei der Einführung führend sind.

Britischer Over-The-Horizon-Radarmarkt

Die Größe des britischen Marktes wurde im Jahr 2025 auf 0,07 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 19,78 % wachsen.

Deutschland-Markt für Over-the-Horizon-Radar

Die Marktgröße in Deutschland wurde im Jahr 2025 auf 0,06 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 18,33 % wachsen.

Nordeuropäischer Over-the-Horizon-Radarmarkt

Die Marktgröße Nordeuropas wurde im Jahr 2025 auf 0,08 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 24,08 % wachsen.

Naher Osten, Afrika und Lateinamerika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,06 Mrd. In der Region Lateinamerika stellt Brasilien den stärksten Nachfragetreiber dar. Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 0,10 Milliarden US-Dollar geschätzt. Es wird erwartet, dass die Region ein stärkeres Wachstum des Marktes verzeichnen wird, da dort ein unmittelbarer Bedarf an Frühwarnung über große Entfernungen, Meeresüberwachung und integrierter Luft-/Raketenabwehr besteht.

Markt für Over-the-Horizon-Radar der Golfstaaten

Die Marktgröße der Golfstaaten wurde im Jahr 2025 auf 0,02 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 17,86 % wachsen.

Markt für Over-The-Horizon-Radar in Brasilien

Die Größe des brasilianischen Marktes im Jahr 2025 wurde auf 0,02 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 12,82 % wachsen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Das Wachstum wird durch Upgrades, Partnerschaften und Softwarezuwächse vorangetrieben, wodurch sich der Markt auf einige wenige bewährte Akteure konzentriert

Der OTHR-Markt ist nicht stark fragmentiert. Es wird von einer kleinen Anzahl von Unternehmen mit aktiven Programmen, langjährigen Verteidigungsbeziehungen und Erfahrung im Umgang mit hochkomplexen HF-Radarnetzen geleitet. BAE Systems Australia hält die stärkste operative Position, da es das JORN-Upgrade-Programm leitet, das nach wie vor das weltweit bekannteste eingesetzte OTHR-System ist. Darüber hinaus hat die OTHR-Partnerschaft zwischen Australien und Kanada den Exportwert dieses Ökosystems erhöht. Lockheed Martin Australia spielt weiterhin eine wichtige Rolle durch Nachhaltigkeitstechnik, Wartung, Anlagenunterstützung und Verbesserungsarbeiten an australischen OTHR-Anlagen. Andererseits stärkt Daronmont die Wettbewerbsbasis durch die Bereitstellung von Subsystemen und die Integration spezieller HF-Radare.

LISTE DER WICHTIGSTEN OVER-THE-HORIZON-RADAR-UNTERNEHMEN IM PROFIL

- RTX Corporation(UNS.)

- BAE Systems Plc (Großbritannien)

- Maerospace Corporation (Kanada)

- IACIT Soluções Tecnológicas S.A.(Brasilien)

- Northern Radar Inc. (Kanada)

- CODAR Ocean Sensors, Ltd. (Brasilien)

- W R Systems, Ltd.(UNS.)

- Lencom Antennas Pty. Ltd. (Australien)

- Seaview Sensing Ltd (Großbritannien)

- SRI International (USA)

- Thales-Gruppe (Deutschland)

- Lockheed Martin Corporation (USA)

- Elta Systems (Israel)

- Terma A/S (Dänemark)

- Rohde & Schwarz(Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Raytheon erhielt einen Kosten-plus-Festpreis-Vertrag über 40,25 Millionen US-Dollar für Betriebs- und Wartungsunterstützung für das Relocatable Over-the-Horizon Radar (ROTHR) im Forces Surveillance Support Center in Chesapeake, Virginia. Mit Optionsjahren steigt der potenzielle Gesamtwert auf rund 212,12 Millionen US-Dollar, was dies zu einer der klarsten OTHR-Nachhaltigkeitsauszeichnungen der letzten Zeit macht.

- Februar 2026:Die MAEROSPACE Corporation erhielt von der kanadischen Küstenwache einen Auftrag für Hochfrequenz-Oberflächenwellenradar-Datendienste zur Unterstützung der maritimen Überwachung durch HFSWR-abgeleitete Betriebsdaten

- April 2025:Die brasilianischen Luftraumkontrollbehörden haben offiziell einen Vertrag mit IACIT über die Entwicklung und Implementierung des OTH 0200 Skywave-Radarsystems unterzeichnet. Dies ist eine echte Programmauszeichnung und einer der wichtigsten neuen staatlichen OTHR-Verträge, die in Lateinamerika bekannt gegeben wurden.

- März 2025:Inuvialuit Frontec Services (ATCO Frontec + Inuvialuit Development Corporation) von der kanadischen Regierung erhielt einen Zweijahresauftrag über 48,4 Millionen US-Dollar für die Planung, den Bau, die Installation und den Betrieb eines Polar OTHR-Systems in den Nordwest-Territorien. ATCO sagte außerdem, dass der Vertrag am 28. März 2025 begann und Optionen für weitere Jahre beinhaltete.

- Februar 2025:Ventia gab bekannt, dass es von BAE Systems Australia einen Auftrag zur Lieferung eines neuen Kühlanlagensystems für die Modernisierung des Jindalee Operational Radar Network (JORN) erhalten hat. Es handelt sich nicht um den vollständigen Radar-Hauptauftrag, sondern um einen direkten industriellen Unterauftrag zur Unterstützung eines laufenden OTHR-Modernisierungsprogramms.

BERICHTSBEREICH

Die globale Marktanalyse für Over-the-Horizon-Radar umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Radarbranche in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 19,71 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Durch den Erfassungsmodus

Auf Antrag

Nach instrumentiertem Bereich

Per RF-Band

Nach Wellenform

Nach Bereitstellungsformat

Nach Beschaffungsmodell

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,49 Milliarden US-Dollar und soll bis 2034 7,28 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,40 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 19,71 % aufweisen wird.

Es wird erwartet, dass das Segment der strategischen Frühwarnung im Prognosezeitraum die höchste CAGR aufweisen wird.

Der Bedarf an Frühwarnungen steigt, da Länder eine schnellere Reaktion auf Raketen-, Arktis- und Seebedrohungen anstreben.

Raytheon Technologies Corporation (RTX), BAE Systems, Lockheed Martin Australia, Leonardo, Reutech Radar Systems und so weiter sind die wichtigsten Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf