Peer-to-Peer-Kreditmarktgröße, Anteil und Branchenanalyse, nach Typ (Verbraucherkredite und Geschäftskredite), nach Kreditsicherheit (gesicherte Kredite und ungesicherte Kredite), nach Anwendung (direkte Webplattform, mobile App-Kanäle und Aggregatorplattform), nach Endbenutzer (Privatpersonen/Haushalte und Gewerbe/Unternehmen) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

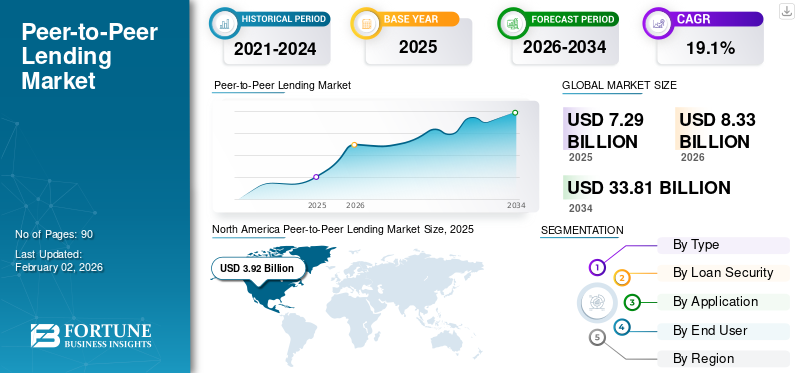

Die Größe des globalen Peer-to-Peer-Kreditmarktes wurde im Jahr 2025 auf 7,29 Milliarden US-Dollar geschätzt. Der Markt soll von 8,33 Milliarden US-Dollar im Jahr 2026 auf 33,81 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 19,1 % aufweisen.

Peer-to-Peer-Kredite (P2P) sind eine Form der digitalen Finanzierung, die es Einzelpersonen oder Unternehmen ermöglicht, direkt über den Online-Kreditmarkt Geld zu leihen und zu leihen, ohne dass traditionelle Banken oder Finanzintermediäre involviert sind. Diese Plattformen fungieren als Marktplätze und verbinden Kreditnehmer, die Mittel benötigen, mit Anlegern, die eine bessere Rendite für ihr Kapital anstreben. P2P-Kredite bieten im Vergleich zum herkömmlichen Bankgeschäft schnellere Genehmigungen, niedrigere Zinssätze für Kreditnehmer und höhere Renditen für Anleger.

Das Wachstum des Marktes wird durch die steigende Nachfrage nach alternativen Kreditlösungsoptionen bei Privatpersonen und kleinen Unternehmen vorangetrieben. Traditionelle Banken haben oft strenge Kreditvergabekriterien und langwierige Genehmigungsverfahren, die den Zugang zu Krediten für viele Kreditnehmer einschränken. P2P-Plattformen schließen diese Lücke, indem sie schnelle, zugängliche und flexible Kredite über digitale Kanäle anbieten.

Große Unternehmen auf dem P2P-Kreditmarkt, darunter Prosper Marketplace, Kiva, Bondora und Mintos, verfolgen Strategien wie technologische Innovation, Produktdiversifizierung und Marktexpansion, um ihre Positionen zu stärken. Sie investieren in KI-gesteuerte Bonitätsprüfungen, Blockchain-basierte Transaktionssysteme und VerbesserungenDatenanalysezur Verbesserung der Risikobewertung und der Kreditvergabeeffizienz.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigender Bedarf an alternativen Kreditkanälen, um das Wachstum des Peer-to-Peer-Kreditmarktes voranzutreiben

In Schwellenländern spielen P2P-Plattformen auch eine entscheidende Rolle bei der Förderung der finanziellen Inklusion, indem sie die Kluft zwischen Kreditgebern und Kreditnehmern überbrücken. Kreditnehmer-Kreditgeber-Matching greift auf P2P-Plattformen zurück, die über digitale Kanäle schnellere Genehmigungen, vereinfachte Antragsprozesse und flexible Kreditkonditionen bieten. Diese Plattformen richten sich insbesondere an unterversorgte Segmente wie Start-ups, Freiberufler und Kreditnehmer mit niedriger Bonität, die von herkömmlichen Finanzinstituten oft übersehen werden.

Darüber hinaus bieten P2P-Kredite wettbewerbsfähige Zinssätze für Kreditnehmer und höhere Renditen für Anleger, was sie zu einer attraktiven Alternative zu herkömmlichen Ersparnissen oder Investitionen macht. Der Aufstieg des digitalen Bankings, der Innovation von Fintech-Kreditmodellen und mobiler Finanzdienstleistungen hat diesen Wandel hin zu dezentralen Kreditsystemen weiter beschleunigt. Insgesamt treibt die wachsende Nachfrage nach flexiblen, zugänglichen und transparenten Kreditlösungen weiterhin die Expansion des globalen P2P-Kreditmarktes voran.

Marktbeschränkungen

Hohes Kreditrisiko und Kreditausfälle schränken das Marktwachstum ein

Hohe Kreditrisiken und Kreditausfälle stellen eine erhebliche Herausforderung für das Wachstum des Peer-to-Peer-Kreditmarktes (P2P) dar. Da die Vergabe der meisten P2P-Kredite ungesichert erfolgt, vergeben Plattformen häufig Kredite an Privatpersonen oder kleine Unternehmen mit begrenzter oder keiner Bonitätshistorie, was die Einschätzung des P2P-Risikos einer Nichtrückzahlung erhöht. P2P-Plattformen stützen sich stark auf digitale P2P-Kreditbewertungsmodelle, die möglicherweise nicht immer die tatsächliche Rückzahlungsfähigkeit eines Kreditnehmers erfassen. Wenn die Ausfallraten steigen, wirkt sich das direkt auf die Anlegerrenditen aus und untergräbt das Vertrauen in die Zuverlässigkeit der Plattform. Beispielsweise meldeten im Jahr 2024 mehrere P2P-Plattformen in den USA und Europa aufgrund des Inflationsdrucks und strengerer Verbraucherkreditbedingungen höhere Ausfallraten. Dies zwang viele Unternehmen dazu, strengere Kreditrichtlinien einzuführen, die KI-gesteuerte Risikoanalyse zu verbessern und die Kreditdiversifizierung zu erhöhen, um das Risiko zu mindern.

Marktchancen

Das Wachstum der mobilen und App-basierten Kreditvergabe schafft in den kommenden Jahren große Marktchancen

Angesichts der rasanten Ausweitung der Smartphone-Nutzung, des erschwinglichen Internetzugangs und digitaler Zahlungsökosysteme bevorzugen Kreditnehmer und Investoren zunehmend Mobile-First-Kreditlösungen. P2P-Plattformen nutzen mobile Apps, um sofortige Kreditgenehmigungen, Echtzeitverfolgung und nahtlose digitale Dokumentation anzubieten und so die Kreditaufnahme schneller und bequemer als herkömmliche Bankprozesse zu machen. Auch mobile Plattformen integrieren KIChatbots, biometrische Verifizierung und e-KYC-Systeme ermöglichen sichere und benutzerfreundliche Onboarding-Erlebnisse. Für Kreditgeber bieten App-basierte Plattformen ein einfaches P2P-Portfoliomanagement, automatisierte P2P-Optionen zur Anlagediversifizierung und transparente Leistungs-Dashboards.

Peer-to-Peer-KrediteMarkttrends

Die zunehmende Digitalisierung und der technologische Fortschritt gelten als bedeutender Markttrend für Peer-to-Peer-Kredite

Die weit verbreitete Einführung digitaler Technologien wie künstliche Intelligenz (KI), maschinelles Lernen (ML), Blockchain und Big-Data-Analysen hat die Art und Weise verändert, wie Kreditplattformen funktionieren und die Kreditwürdigkeit bewerten. Diese Innovationen ermöglichen es P2P-Plattformen, die Kreditbearbeitung zu automatisieren, die Genauigkeit der Kreditbewertung zu verbessern, Betrug in Echtzeit zu erkennen und den Benutzern nahtlose digitale Erlebnisse zu bieten. Zum Beispiel,

- Nach Angaben der RBI ermöglichten digitale Kreditplattformen im Zeitraum 2022–23 die Vergabe von Privatkrediten im Wert von über 1,8 Millionen US-Dollar, was einem Wachstum von 120 % im Vergleich zum Vorjahr entspricht. Dieser Anstieg spiegelt wider, wie Sofortkredit-Apps entscheidende Lücken im indischen Kreditökosystem schließen, insbesondere für die über 300 Millionen Inder.

Mit zunehmender Internetdurchdringung und Smartphone-Nutzung greifen immer mehr Kreditnehmer und Investoren über mobile Apps und digitale Schnittstellen auf P2P-Kreditplattformen zu, was den Komfort und die Zugänglichkeit erhöht. Im Jahr 2024 führten mehrere führende Plattformen wie LendingClub und Bondora KI-gestützte Tools ein, um Kreditangebote zu personalisieren und die Kreditnehmerprofile zu verbessern, wodurch die Genehmigungszeiten erheblich verkürzt wurden. Darüber hinaus wird die Blockchain-Technologie integriert, um sichere, transparente und manipulationssichere Transaktionen zu gewährleisten und das Vertrauen zwischen Kreditnehmern und Kreditgebern zu stärken.

SEGMENTIERUNGSANALYSE

Nach Typ

Die steigende Nachfrage nach Privatkrediten und Schuldenkonsolidierung beschleunigte dieSegment Verbraucherkredite Wachstum

Je nach Art wird der Markt in Verbraucherkredite und Unternehmenskredite unterteilt.

Aufgrund der steigenden Nachfrage nach Privatkrediten und der Schuldenkonsolidierung eroberte die Verbraucherkreditvergabe im Jahr 2025 den größten Marktanteil bei Peer-to-Peer-Krediten. Viele Menschen suchen nach schnelleren und bequemeren Kreditmöglichkeiten, um Ausgaben wie Bildung, Arztrechnungen oder Hausrenovierungen zu verwalten. P2P-Plattformen bieten im Vergleich zu herkömmlichen Banken sofortige Genehmigungen, minimalen Papierkram und niedrigere Zinssätze und ziehen so einen großen Pool an Privatkreditnehmern an. Zum Beispiel,

- Im Jahr 2025 verzeichneten Plattformen wie Prosper und LendingClub aufgrund des Finanzierungsbedarfs der privaten Haushalte ein starkes Wachstum des Privatkreditvolumens.

Aufgrund der steigenden Nachfrage von KMU nach flexiblen Finanzierungen wird erwartet, dass die Unternehmenskredite im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,6 % wachsen. Traditionelle Banken stellen oft strenge Kreditvergabekriterien, langwierige Genehmigungsprozesse und Sicherheitenanforderungen vor, was den Zugang zu Kapital für KMU erschwert.

Durch Kreditsicherheit

Steigende Präferenz der Kreditnehmer für unbesicherte Kredite steigerte das Segmentwachstum

Basierend auf der Kreditsicherheit wird der Markt in besicherte Kredite und unbesicherte Kredite unterteilt.

Unbesicherte Kredite eroberten im Jahr 2025 den größten Marktanteil bei Peer-to-Peer-Krediten. Die meisten Kreditnehmer bevorzugen unbesicherte Kredite für persönliche, Bildungs- oder kurzfristige Finanzbedürfnisse, da sie keine Sicherheiten erfordern, was diese Kredite im Vergleich zu herkömmlichen Bankkrediten bequemer macht. P2P-Plattformen nutzen fortschrittliche digitale Bonitätsbewertungstools, um Risiken zu verwalten und ungesicherte Kredite einem breiteren Spektrum von Kreditnehmern, insbesondere in Schwellenländern, anzubieten.

Es wird erwartet, dass besicherte Kredite im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,7 % wachsen werden, was auf die zunehmende Einführung von Asset-Backed-Lending-Modellen zurückzuführen ist, die das Ausfallrisiko verringern und das Anlegervertrauen stärken. Plattformen bieten zunehmend Kredite an, die durch Immobilien, Fahrzeuge oder andere wertvolle Vermögenswerte besichert sind, was den Kreditnehmern eine höhere Rückzahlungssicherheit und niedrigere Zinssätze bietet.

Auf Antrag

Direktes Webplattform-Segment aufgrundErweiterte Sicherheitsfunktionen

Basierend auf der Anwendung ist der Markt in direkte Webplattformen, mobile App-Kanäle und Aggregatorplattformen unterteilt.

Die Direct-Web-Plattform eroberte im Jahr 2025 den größten Anteil. Viele frühe P2P-Kreditunternehmen operierten zunächst über webbasierte Portale und boten Benutzern eine transparente Schnittstelle für Kreditvergleiche, Beantragungen und Investitionsverfolgung. Die Webplattformen bieten außerdem umfassende Finanz-Dashboards, zuverlässige Datenanalysen und erweiterte Sicherheitsfunktionen und ziehen damit sowohl Einzelkreditnehmer als auch institutionelle Anleger an. Zum Beispiel,

- LendingClub, einer der Pioniere der P2P-Kreditvergabe, baute seine Geschäftstätigkeit zunächst ausschließlich auf direkten webbasierten Plattformen auf, die es Kreditnehmern ermöglichten, Kreditanfragen einfach zu stellen, und Investoren, diese online zu prüfen und zu finanzieren.

Es wird erwartet, dass die mobilen App-Kanäle im Prognosezeitraum aufgrund des schnellen Anstiegs mit der höchsten CAGR von 22,4 % wachsen werdenSmartphoneDurchdringung, Einführung des digitalen Bankings und Bequemlichkeit der Kreditbearbeitung in Echtzeit.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Steigende Nachfrage nach Privatkrediten durch Nutzer, um große Marktanteile zu erobern

Basierend auf dem Endverbraucher wird der Markt in Privatpersonen/Haushalte und Gewerbe/Unternehmen unterteilt.

Aufgrund der steigenden Nachfrage nach Privatkrediten, Hausrenovierungsfinanzierungen, Bildungskrediten und Schuldenkonsolidierung bei Privatpersonen eroberten Privatpersonen/Haushalte im Jahr 2025 den größten Marktanteil bei Peer-to-Peer-Krediten. Der Komfort, schnell Geld zu erhalten, ohne dass Sicherheiten erforderlich sind, gepaart mit wettbewerbsfähigen Zinssätzen und vereinfachten digitalen Antragsprozessen haben P2P-Plattformen zu einer bevorzugten Kreditoption für Verbraucher gemacht. Zum Beispiel,

- Im Jahr 2025 meldete Prosper Marketplace die Vergabe von Privatkrediten im Wert von über 5,8 Milliarden US-Dollar, was einem Wachstum von 12 % gegenüber dem Vorjahr entspricht, während LendingClub über seine digitale Plattform Haushaltskredite im Wert von rund 7,1 Milliarden US-Dollar ermöglichte

Gewerbliche/Unternehmen werden im Prognosezeitraum aufgrund der steigenden Nachfrage nach Betriebskapital, Ausrüstungsfinanzierung und Geschäftserweiterungskrediten bei kleinen und mittleren Unternehmen (KMU) voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 21,5 % wachsen.

Regionaler Peer-to-Peer-Marktausblick

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

North America Peer-to-Peer Lending Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 3,92 Milliarden US-Dollar, was auf die starke Präsenz etablierter und gut regulierter P2P-Kreditplattformen zurückzuführen ist. Länder wie die USA und Kanada haben robuste Fintech-Ökosysteme entwickelt, die durch klare regulatorische Richtlinien unterstützt werden und das Vertrauen der Anleger und die Beteiligung der Kreditnehmer fördern. Plattformen wie LendingClub und Prosper arbeiten nach transparenten Rahmenbedingungen, die Verbraucherschutz und Risikomanagement gewährleisten. Zum Beispiel,

- Im April 2025 meldete LendingClub im Jahresvergleich einen Anstieg der Kreditvergaben in Nordamerika um 15 % und führte dieses Wachstum auf günstige US-amerikanische Fintech-Vorschriften und die zunehmende Akzeptanz digitaler Kredittechnologien bei Verbrauchern zurück.

Im Jahr 2025 wird der Peer-to-Peer-Kreditmarkt in den USA schätzungsweise 3,23 Milliarden US-Dollar erreichen. Der US-amerikanische Markt für Peer-to-Peer-Kreditplattformen profitierte von der ReifeFintechÖkosystem, in dem Plattformen wie LendingClub, Prosper Marketplace und Funding Circle ihr Angebot weiter ausbauen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schätzungen zufolge wird der Markt in Europa im Jahr 2025 1,29 Milliarden US-Dollar erreichen und sich aufgrund des robusten Regulierungsrahmens der Region, der hohen digitalen Akzeptanz und des ausgereiften Fintech-Ökosystems eine starke Position sichern. Länder wie das Vereinigte Königreich, Deutschland und die nordischen Länder sind führend in Bezug auf Plattforminnovation und Anlegervertrauen, unterstützt durch die europäische Verordnung über Crowdlending-Plattformanbieter, die grenzüberschreitende Peer-to-Peer-Kreditgeschäfte harmonisiert.

Die Region vereint reife Märkte wie das Vereinigte Königreich mit wachstumsstarken Chancen im Kreditsektor. Aufgrund dieser Faktoren wird erwartet, dass Länder wie das Vereinigte Königreich im Jahr 2025 einen Wert von 0,35 Milliarden US-Dollar, Deutschland einen Wert von 0,23 Milliarden US-Dollar und Frankreich einen Wert von 0,17 Milliarden US-Dollar verzeichnen werden.

Nach Europa wird die Region Asien-Pazifik voraussichtlich die höchste Wachstumsrate von 22,6 % verzeichnen und im Jahr 2025 die Bewertung von 1,35 Milliarden US-Dollar erreichen. In der Region werden Schätzungen zufolge im Jahr 2025 jeweils 0,42 Milliarden US-Dollar bzw. 0,11 Milliarden US-Dollar erreicht. Das Wachstum der Region wird durch die steigende Nachfrage nach alternativen Krediten bei unterversorgten Verbrauchern und KMU unterstützt, die nur begrenzten Zugang zu traditionellen Bankfinanzierungen haben. Viele Privatpersonen und kleine Unternehmen im asiatisch-pazifischen Raum sind neu in der Kreditvergabe oder haben keine Sicherheiten, was sie dazu veranlasst, nach flexiblen, schnellen und digital gesteuerten Kreditoptionen zu suchen, die von P2P-Plattformen angeboten werden.

Die Regionen Südamerika sowie Naher Osten und Afrika würden im Prognosezeitraum ein moderates Wachstum in diesem Markt verzeichnen. Der südamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 0,30 Milliarden US-Dollar erreichen. Der Markt in Südamerika wird durch zunehmende Urbanisierung und Infrastrukturentwicklungsprojekte in Ländern wie Brasilien, Chile und Kolumbien vorangetrieben, die starke Leasingmöglichkeiten schaffen.

Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 0,16 Mrd.

WETTBEWERBSFÄHIGE LANDSCHAFT

Strategische Partnerschaften von Schlüsselakteuren zur Sicherstellung der Kofinanzierungsunterstützung

Wichtige Akteure im Peer-to-Peer-Kreditmarkt (P2P) verfolgen diversifizierte Wachstumsstrategien, um ihre Marktpositionen zu stärken. Führende Plattformen wie LendingClub, Funding Circle, Mintos, Bondora, Faircent und EstateGuru konzentrieren sich auf die Segmentspezialisierung und zielen auf KMU-, Immobilien- und Verbrauchersegmente ab, um maßgeschneidertes Wachstum zu erzielen. Viele bauen strategische Partnerschaften mit Banken, Fintechs und institutionellen Anlegern aus, um Liquidität und Kofinanzierungsunterstützung sicherzustellen.

Liste der wichtigsten Peer-to-Peer Firmenprofil

- Prosper Marketplace (USA)

- Kiva(UNS.)

- Bondora (Estland)

- Mintos (Lettland)

- PeerBerry (Litauen)

- LendingClub (USA)

- Funding Circle (USA)

- EstateGuru (Estland)

- CrowdProperty(VEREINIGTES KÖNIGREICH.)

- com(Indien)

- Faircent(Indien)

- Bondster Marketplace, Ltd. (Tschechische Republik)

- RateSetter (Großbritannien)

- Debitum Investments (Lettland)

- Transactree Technologies Pvt Ltd (Indien)

- Und andere

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im September 2025,Funding Circle gab eine Forward-Flow-Vereinbarung über 348 Millionen US-Dollar mit TPG Angelo Gordon und Barclays bekannt. Diese Partnerschaft würde weiterhin das Angebot von Funding Circle für befristete Kredite für kleine Unternehmen im gesamten Vereinigten Königreich unterstützen.

- Im Juni 2025EstateGuru stellte EG Grow vor, ein neues Anlageprodukt, das als Alternative zu herkömmlichen Bankeinlagen und Investmentfonds konzipiert ist. Die Einführung erfolgt inmitten eines Wiederauflebens der baltischen Immobilienmärkte, wo die Investorenaktivität stetig zunimmt. Während der estnische Markt allmählich wieder an Schwung gewinnt, verzeichnen sowohl Lettland als auch Litauen bereits ein deutlich stärkeres Wachstum, was das erneuerte Vertrauen in den Immobiliensektor der Region widerspiegelt.

- Im April 2025Funding Circle, die britische KMU-Finanzplattform, hat für ihr Term Lending-Produkt eine Partnerschaft mit Bayview Asset Management, LLC geschlossen, und zwar über zwei verschiedene Kreditfazilitäten mit J.P. Morgan und Citi. Diese Zusammenarbeit mit Bayview unterstreicht das gemeinsame und kontinuierliche Engagement für das Wachstum kleiner Unternehmen im gesamten Vereinigten Königreich.

- Im April 2025, Prosper Marketplace, die Peer-to-Peer-Kreditplattform in den USA, gab eine Forward-Flow-Vereinbarung über 500 Millionen US-Dollar bekannt, die von Fonds geleitet wird, die von Tochtergesellschaften der Fortress Investment Group („Fortress“) zusammen mit Edge Focus verwaltet werden. Der Forward-Flow-Kaufvertrag über 500 Millionen US-Dollar würde Prosper helfen, den Zugang zu Krediten zu verbessern, da immer mehr Kreditnehmer einen Kredit suchenPrivatkreditzur Refinanzierung hochverzinster Kreditkartenschulden.

- Im September 2024,Kiva, eine globale Non-Profit- und Social-Impact-Organisation, die den finanziellen Zugang für unterversorgte Gemeinden erweitert, kündigte eine Partnerschaft mit thrive und OpenAI an, um kleinen Unternehmen und Sozialunternehmen dabei zu helfen, künstliche Intelligenz zu nutzen, um effektiver zu arbeiten, zu wachsen und in einer zunehmend digitalen Wirtschaft zu konkurrieren.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 19,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ · Verbraucherkredite

Durch Kreditsicherheit · Gesicherte Kredite

Auf Antrag · Direkte Webplattform · Mobile App-Kanäle

Vom Endbenutzer · Persönlich/Haushalt · Gewerblich/Unternehmen Nach Region · Nordamerika (nach Typ, nach Kreditsicherheit, nach Anwendung, nach Endbenutzer und nach Land) o USA o Kanada o Mexiko · Europa (nach Typ, nach Kreditsicherheit, nach Anwendung, nach Endbenutzer und nach Land) o Großbritannien o Deutschland o Frankreich o Italien o Spanien o Russland o Benelux o Nordische Länder o Restliches Europa · Asien-Pazifik (nach Typ, nach Kreditsicherheit, nach Anwendung, nach Endbenutzer und nach Land) o China o Indien o Japan o Südkorea o ASEAN o Ozeanien o Rest des asiatisch-pazifischen Raums · Naher Osten und Afrika (nach Typ, nach Kreditsicherheit, nach Antrag, nach Endbenutzer und nach Land) o Türkei o Israel o GCC o Nordafrika o Südafrika o Rest von MEA · Südamerika (nach Typ, nach Kreditsicherheit, nach Antrag, nach Endbenutzer und nach Land) o Brasilien o Argentinien o Rest von Südamerika |

|

Im Bericht vorgestellte Unternehmen |

· Prosper Marketplace (USA) · Kiva (USA) · Bondora (Estland) · Mintos (Lettland) · PeerBerry (Litauen) · LendingClub (USA) · Funding Circle (USA) · EstateGuru (Estland) · CrowdProperty (Großbritannien) · i2ifunding.com (Indien) |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 33,81 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 3,92 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,1 % wachsen.

Beim Endverbraucher war das Privat-/Haushaltssegment marktführend.

Steigender Bedarf an alternativen Kreditkanälen, um das Wachstum des Peer-to-Peer-Kreditmarktes voranzutreiben.

Prosper Marketplace, Kiva, Bondora und Mintos sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 90

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf