Marktgröße, Anteil und Branchenanalyse für PEM-Elektrolysematerialien, nach Materialtyp (Bipolarplatte, Katalysatoren, poröse Transportschichten, Membranen und andere), nach Endverwendung (Ammoniakproduktion, Raffination, chemische Produktion, Stahlproduktion, Mobilität, Stromerzeugung und Energiespeicherung und andere) und regionale Prognose, 2026–2034

Marktübersicht für PEM-Elektrolyseure

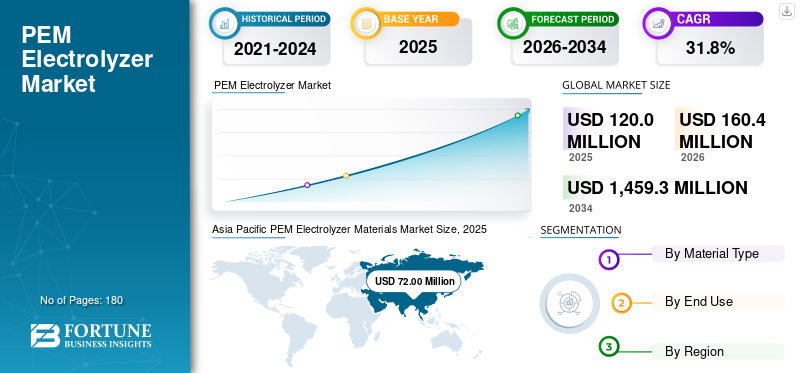

Die Marktgröße für PEM-Elektrolyseurmaterialien wurde im Jahr 2025 auf 120,0 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 160,4 Millionen US-Dollar im Jahr 2026 auf 1.459,3 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 31,8 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für PEM-Elektrolyseurmaterialien mit einem Marktanteil von 60 % im Jahr 2025.

PEM-Elektrolyseurmaterialien sind hochspezialisierte Inputs, die bei der Herstellung von Wasserelektrolyseursystemen mit Protonenaustauschmembranen verwendet werden, wobei jedes Material eine entscheidende Rolle bei der Ermöglichung der elektrochemischen Wasserstoffproduktion unter anspruchsvollen Betriebsbedingungen spielt. Zu diesen Materialien gehören Protonenaustauschmembranen, Katalysatoren auf Iridium- und Platinbasis, poröse Transportschichten, Bipolarplatten, Gasdiffusionsschichten, Dichtungsmaterialien und andere Balance-of-Stack-Komponenten. Diese bestimmen zusammen die Effizienz, Haltbarkeit, Stromdichte und Systemkosten des Elektrolyseurs.

Der zunehmende globale Fokus auf die Produktion von grünem Wasserstoff, die industrielle Dekarbonisierung, die Integration erneuerbarer Energien und die Energiesicherheit treiben das Marktwachstum voran. Projekte zur Erzeugung von grünem Wasserstoff im Zusammenhang mit Ammoniak, Raffination, Methanol, Stahl, Netzausgleich und Langzeitenergiespeicherung erfordern aufgrund ihrer schnellen Reaktionszeiten, kompakten Systemdesigns und Eignung für die Kopplung mit intermittierendem erneuerbarem Strom zunehmend PEM-Elektrolyseure. Infolgedessen wird das Marktwachstum zunehmend durch die Verlagerung hin zu leistungsstärkeren, kostengünstigeren Materiallösungen und nicht nur durch die Erweiterung der Elektrolyseurkapazität unterstützt.

Der globale Markt wird von einer relativ konzentrierten Gruppe spezialisierter Materiallieferanten mit starken Fähigkeiten in den Bereichen Katalysatorentwicklung, Membranchemie, fortschrittliche Beschichtungen, Titanverarbeitung und Präzisionskomponententechnik geprägt. Zu den Hauptakteuren zählen Chemours, W. L. Gore & Associates, Johnson Matthey, Heraeus Precious Metals, Umicore, Bekaert und Toray Industries. Kontinuierliche Investitionen in die Verbesserung der Elektrolyseurtechnologien, wie z. B. die Entwicklung von Katalysatortechnologien mit niedrigem Iridiumgehalt, die Optimierung poröser Titantransportschichten, korrosionsbeständige Beschichtungen, die Rückgewinnung von Edelmetallen und andere Fortschritte in der Membrantechnologie, um die Wettbewerbsposition im sich entwickelnden Ökosystem der Elektrolyseurmaterialien zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für PEM-Elektrolyse-Materialien. Wichtige Erkenntnisse

- Marktgröße 2025: 120,0 Mio. USD

- Marktgröße 2026: 160,4 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.459,3 Millionen US-Dollar

- CAGR: 31,8 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für PEM-Elektrolyseurmaterialien mit einem Anteil von 60,0 % im Jahr 2025.

- Das Segment Katalysatoren soll von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 32,3 % wachsen.

- Die Stahlproduktion wird voraussichtlich das am schnellsten wachsende Anwendungssegment sein und von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 36,2 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 und erreichte 72,0 Millionen US-Dollar. Es wird erwartet, dass er im Prognosezeitraum der führende regionale Markt bleibt und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 31,2 % wächst.

Nordamerika

Nordamerika erreichte im Jahr 2025 13,2 Millionen US-Dollar mit einer durchschnittlichen jährlichen Wachstumsrate von 33,1 % im Prognosezeitraum und verzeichnet aufgrund von Hub-Initiativen für sauberen Wasserstoff, staatlicher Unterstützung und industriellen Dekarbonisierungsbemühungen ein robustes Wachstum.

Europa

Europa erreichte im Jahr 2025 28,8 Millionen US-Dollar, wuchs mit einer jährlichen Wachstumsrate von 32,0 % und wurde durch Wasserstoffstrategien, Dekarbonisierungsziele und zunehmende Investitionen in kohlenstoffarme Industrieanwendungen unterstützt.

UNS.

Der US-Markt wird im Jahr 2026 einen Wert von 16,0 Millionen US-Dollar haben und etwa 10,0 % des weltweiten Umsatzes ausmachen. Er wird von staatlichen Förderprogrammen für Wasserstoff, der Entwicklung von Wasserstoff-Hubs und der zunehmenden Einführung von erneuerbarem Wasserstoff profitieren.

Japan

Der Markt wird durch die langfristige Wasserstoffwirtschaftsstrategie des Landes, steigende Investitionen in saubere Energieinfrastruktur und laufende Bemühungen zur Stärkung der Wasserstofflieferketten unterstützt.

Mehr lesen

Markttrends für PEM-Elektrolyse-Materialien

Die Entwicklung von Katalysatoren mit niedrigem Iridiumgehalt und die Verbesserung der Materialeffizienz sind ein wichtiger Markttrend

Der Markt verlagert sich zunehmend in Richtung der Entwicklung von Katalysatoren mit niedrigem Iridiumgehalt und umfassenderen Verbesserungen der Materialeffizienz. Da PEM-Elektrolyseure für eine starke Leistung in sauren Umgebungen auf Katalysatorsystemen auf Iridiumbasis basieren, haben die begrenzte Verfügbarkeit und die hohen Kosten von Iridium die Hersteller dazu gezwungen, die Katalysatorbeladung zu verringern und gleichzeitig die elektrochemische Effizienz und Haltbarkeit beizubehalten. Ebenso tragen laufende Verbesserungen in der Membranchemie, katalysatorbeschichteten Komponenten, porösen Transportschichten und Beschichtungstechnologien dazu bei, die Materialnutzung im gesamten Stapel zu optimieren. Da sich PEM-Elektrolyseur-Projekte in Richtung einer größeren kommerziellen Nutzung bewegen, werden diese Materialfortschritte für die Verbesserung der Versorgungssicherheit und der Projektökonomie immer wichtiger. Zusätzlich im kommerziellen Maßstabgrüner WasserstoffDa der Einsatz zunehmend geringere Stapelkosten, eine höhere elektrochemische Effizienz und eine bessere langfristige Projektökonomie erfordert, beschleunigen diese Entwicklungen die Einführung von PEM-Elektrolyseurmaterialien, die eine geringere Edelmetallintensität, eine bessere Leistung und eine längere Haltbarkeit ermöglichen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Pipeline- und Elektrolyseurinstallationen für grüne Wasserstoffprojekte treiben das Marktwachstum voran

Die wachsende Pipeline an Projekten für grünen Wasserstoff und die zunehmende Installation von Elektrolyseuren steigern die Nachfrage nach PEM-Elektrolyseurmaterialien, indem sie den Bedarf an speziellen Stack-Komponenten sowohl für den Einsatz im Pilotmaßstab als auch im kommerziellen Maßstab erhöhen. Staatliche Anreize drängen die Marktteilnehmer dazu, die Investitionen in grünen Wasserstoff zu beschleunigen, um die Dekarbonisierung in Branchen wie Raffinerie, Ammoniak usw. zu unterstützen.Methanol, Stahlerzeugung, Mobilität und Energiesektor. PEM-Elektrolyseure gewinnen bei diesen Projekten aufgrund ihrer kompakten Stellfläche, ihrer höheren Betriebsflexibilität und ihrer schnelleren Reaktion auf schwankenden Strom aus erneuerbaren Energien im Vergleich zu einigen alternativen Technologien immer mehr an Bedeutung. Da die Kapazität der installierten PEM-Elektrolyseure zunimmt, steigt die Nachfrage nach Protonenaustauschmembranen, Katalysatoren auf Iridium- und Platinbasis, porösen Transportschichten aus Titan, Bipolarplatten und fortschrittlichen Dichtungsmaterialien. Daher wird die wachsende Zahl der angekündigten, finanzierten und in Auftrag gegebenen Wasserstoffproduktionsprojekte zusammen mit den Plänen zur Kapazitätserweiterung für PEM-Elektrolyseure das Wachstum des Marktes für PEM-Elektrolyseurmaterialien im Prognosezeitraum vorantreiben.

- Eine IEA-Analyse zeigt, dass die angekündigte Elektrolyseurkapazität bis 2030 fast 520 GW erreichen könnte, was das erhebliche langfristige Erweiterungspotenzial für kritische PEM-Elektrolyseurmaterialien wie Membranen, Katalysatoren und poröse Transportschichten unterstreicht.

MARKTBEGRENZUNGEN

Begrenzte Verfügbarkeit und hohe Kosten kritischer Rohstoffe behindern die Marktexpansion

Die begrenzte Verfügbarkeit und die hohen Kosten kritischer Rohstoffe bremsen das Wachstum des Marktes, insbesondere da der Einsatz von Wasserstoff in großem Maßstab den Druck auf spezialisierte Lieferketten erhöht. PEM-Elektrolyseurstapel sind auf knappe und hochwertige Inputs wie Iridium, Platin und Titan angewiesen, die alle eine wesentliche Rolle in Katalysatorsystemen und korrosionsbeständigen Strukturkomponenten spielen. Unter diesen bleibt Iridium aufgrund seiner äußerst begrenzten weltweiten Produktionsbasis und der hohen Preisvolatilität einer der größten Engpässe. Dies stellt eine große Herausforderung für die wirtschaftliche Skalierung der Herstellung von PEM-Elektrolyseuren dar, insbesondere wenn Entwickler darauf abzielen, die Wasserstoffproduktionskosten für umfassendere Industrieprozesse zu senken. Darüber hinaus können eine konzentrierte Beschaffung, lange Qualifizierungszyklen und eine begrenzte Verfügbarkeit verarbeiteter, hochreiner Materialien das Beschaffungsrisiko weiter erhöhen, Projekte verzögern und das Tempo des weltweiten Kapazitätsausbaus für Elektrolyseure begrenzen.

MARKTCHANCEN

Fortschritte bei der Reduzierung der Katalysatorbeladung und der Materialinnovation schaffen neue Wachstumschancen

Fortschritte bei der Reduzierung der Katalysatorbeladung und umfassendere Materialinnovationen schaffen starke Wachstumschancen auf dem Markt, indem sie die Kostenwettbewerbsfähigkeit verbessern und eine umfassendere Kommerzialisierung der Technologie ermöglichen. Die Reduzierung der Menge an Iridium und Platin, die pro Stapel benötigt wird, wird zu einem wichtigen Innovationsbereich, da dadurch die Materialkosten direkt gesenkt und die Belastung durch kritische Mineralien verringert wird. Ebenso eröffnen laufende Entwicklungen in der Membranchemie, katalysatorbeschichteten Membranen, korrosionsbeständigen Beschichtungen, porösen Transportschichten und alternativen Trägermaterialien neue Wege zur Verbesserung der Effizienz und Haltbarkeit bei gleichzeitiger Reduzierung der Gesamtsystemkosten. Diese Innovationen sind als PEM von BedeutungElektrolyseureÜbergang von Projekten im Demonstrationsmaßstab zum Einsatz im Multimegawatt- und Gigawattmaßstab. Daher dürften Unternehmen, die fortschrittliche Materiallösungen mit geringerer Edelmetallintensität und besserer Langzeitleistung kommerzialisieren können, erhebliche Marktchancen gewinnen.

Segmentierungsanalyse

Nach Materialtyp

Bipolarplatten dominieren den Markt aufgrund ihrer entscheidenden Rolle bei der Stapelarchitektur, Leitfähigkeit und dem Flussmanagement

Basierend auf der Materialart ist der Markt in Bipolarplatten, Katalysatoren, poröse Transportschichten, Membranen und andere unterteilt.

Bipolarplatten haben aufgrund ihrer wesentlichen Rolle bei der Stapelmontage, der Stromleitung, der Gas-Wasser-Strömungsverteilung und der mechanischen Unterstützung den größten Marktanteil bei Materialien für PEM-Elektrolyseure. Diese Komponenten sind unverzichtbar, um die elektrische Konnektivität zwischen den Zellen sicherzustellen und gleichzeitig dabei zu helfen, das thermische Gleichgewicht und die Betriebsstabilität im gesamten Elektrolyseurstapel zu verwalten. Ihre materielle Intensität und ihr hoher Wertbeitrag pro System stärken die Segmentdominanz zusätzlich. Ihre strukturelle und elektrochemische Bedeutung sichert daher weiterhin die führende Marktposition dieses Segments.

Katalysatoren gehören zu den strategisch wichtigsten Segmenten auf dem Markt, da sie direkten Einfluss auf die Effizienz der Wasserstoffentwicklung, die Reaktionskinetik und die Gesamtleistung des Stacks haben. Das Segment wird stark durch Katalysatorsysteme auf Platin- und Iridiumbasis unterstützt, die für saure PEM-Betriebsbedingungen nach wie vor unerlässlich sind. Obwohl die Reduzierung der Katalysatorbeladung für die Branche eine wichtige Priorität darstellt, stützt die zunehmende kommerzielle Nutzung weiterhin die Materialnachfrage. Daher wird erwartet, dass das Katalysatorsegment von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 32,3 % wachsen wird, unterstützt durch die Beschleunigung der Installation von Elektrolyseuren und kontinuierliche Materialinnovationen.

Membranen bleiben eine grundlegende Komponente in PEM-Elektrolyseuren. Sie ermöglichen die Protonenleitfähigkeit, trennen Produktgase und sorgen für einen sicheren Zellbetrieb. Ihre Leistung wirkt sich direkt auf die Systemeffizienz, Haltbarkeit und Betriebszuverlässigkeit aus und macht die Membranqualität zu einem entscheidenden Unterscheidungsmerkmal bei der Stapelkonstruktion. Die Nachfrage steigt, da die Hersteller eine höhere Leitfähigkeit, eine bessere chemische Stabilität und eine längere Betriebslebensdauer sowohl in Anlagen im Pilotmaßstab als auch im kommerziellen Maßstab anstreben. Daher wird erwartet, dass das Membransegment von 2026 bis 2034 eine jährliche Wachstumsrate von 31,7 % verzeichnen wird, was auf die wachsende Nachfrage nach Hochleistungs-Elektrolysesystemen zurückzuführen ist.

Nach Endverbrauch

Die Ammoniakproduktion ist marktführend, da die Integration von grünem Wasserstoff in chemischen Rohstoffanwendungen beschleunigt wird

Basierend auf der Endverwendung ist der Markt in Ammoniakproduktion, Raffinierung, chemische Produktion, Stahlproduktion, Mobilität,Stromerzeugung& Energiespeicherung und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Im Jahr 2025 machte die Ammoniakproduktion den Marktanteil aus, was auf die zunehmende Integration von grünem Wasserstoff in die Wertschöpfungsketten für Düngemittel und Chemikalien zurückzuführen ist. Ammoniak bleibt weltweit einer der etabliertesten Sektoren für den großvolumigen Wasserstoffverbrauch und ist damit ein wichtiges frühes Nachfragezentrum für die kohlenstoffarme Wasserstoffproduktion. Da der Dekarbonisierungsdruck zunimmt, prüfen Hersteller zunehmend elektrolytischen Wasserstoff als Ersatz für aus fossilen Brennstoffen gewonnenen Wasserstoff bei der Ammoniaksynthese. Darüber hinaus ist der industrielle Maßstab vonAmmoniakDie Produktion schafft langfristig großes Potenzial für große Elektrolyseuranlagen und hilft diesem Segment, seine führende Marktposition zu behaupten.

Die Raffination bleibt ein wichtiger Anwendungsbereich für PEM-Elektrolysematerialien, da Ölraffinerien kohlenstoffarme Wasserstoffwege erforschen, um die Emissionen aus der konventionellen Wasserstoffnutzung zu reduzieren. Wasserstoff wird häufig in Raffinierungsprozessen wie Hydrocracken und Entschwefelung eingesetzt, was den Sektor zu einem wichtigen Kandidaten für die Substitution durch saubere Energie macht. PEM-Elektrolyseure gewinnen in diesem Bereich aufgrund ihrer betrieblichen Flexibilität und Eignung für die Integration erneuerbarer Elektrizität zunehmend an Aufmerksamkeit, insbesondere für Raffinerien, die schrittweise Dekarbonisierungsstrategien verfolgen. Daher wird erwartet, dass das Raffineriesegment von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 29,3 % wächst.

Es wird erwartet, dass sich die Stahlproduktion als das am schnellsten wachsende Segment herausstellt, da die Industrie zunehmend grünen Wasserstoff für direktreduziertes Eisen und andere kohlenstoffarme metallurgische Verfahren erforscht. PEM-Elektrolyseure können diesen Übergang durch die Bereitstellung von erneuerbarem Wasserstoff unterstützen, insbesondere in Projekten, bei denen eine flexible Energienutzung und eine hochreine Ausgabe von Vorteil sind. Obwohl sich das Segment im Vergleich zur Raffinierung oder Ammoniakherstellung noch in einem relativ frühen Stadium befindet, ist das langfristige Nachfragepotenzial mit der Ausweitung der Pilot- und kommerziellen Demonstrationsaktivitäten erheblich. Daher wird prognostiziert, dass das Segment der Stahlproduktion von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 36,2 % wachsen wird.

Stromerzeugung und Energiespeicherung gewinnen an Bedeutung, da Wasserstoff zunehmend Teil der Langzeitspeicherung, des Ausgleichs erneuerbarer Energien, von Sektorkopplungsstrategien und brennstoffzellenbasierten Energieanwendungen wird. PEM-Elektrolyseure eignen sich zur netzgebundenen Wasserstoffproduktion und zur stationären und dezentralen Versorgung mit grünem WasserstoffBrennstoffzelleSysteme. Obwohl dieses Segment auf dem aktuellen Markt noch relativ klein ist, nimmt seine strategische Bedeutung zu, da Energiesysteme die Stromerzeugung aus Wasserstoff integrieren. Daher wird prognostiziert, dass das Segment von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 35,1 % wachsen wird, was ein starkes Zukunftspotenzial widerspiegelt.

Regionaler Ausblick auf den Markt für PEM-Elektrolysematerialien

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific PEM Electrolyzer Materials Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 und erreichte 72,0 Millionen US-Dollar. Es wird erwartet, dass er im Prognosezeitraum der führende regionale Markt bleibt und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 31,2 % wächst. Aufgrund der starken Konzentration der Elektrolyseur-Produktionstätigkeit, der schnellen Entwicklung von Projekten für grünen Wasserstoff und der zunehmenden politischen Unterstützung für inländische Wasserstoffökosysteme in den großen asiatischen Volkswirtschaften hat die Region den größten Marktanteil. Darüber hinaus stärkt die wachsende Rolle der Region bei der Montage von Elektrolyseursystemen und bei der Lokalisierung der Lieferkette ihre marktbeherrschende Stellung weiter.

Markt für PEM-Elektrolysematerialien in China

Es wird erwartet, dass China im Jahr 2026 48,6 Millionen US-Dollar erwirtschaften wird, was etwa 30,3 % des Weltmarktumsatzes entspricht, unterstützt durch aggressive Kapazitätserweiterungen für grünen Wasserstoff, die Ausweitung der inländischen Elektrolyseurproduktion und eine starke politische Unterstützung für sauberenWasserstoffInfrastruktur. Die führende Position des Landes wird durch seine umfassenderen Bemühungen, wichtige Wasserstofftechnologien zu lokalisieren und den Einsatz in industriellen Dekarbonisierungsanwendungen auszuweiten, weiter gestärkt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Markt für PEM-Elektrolysematerialien in Indien

Indien wird im Jahr 2026 einen Umsatz von 17,9 Millionen US-Dollar erreichen und fast 11,0 % des Weltmarktes ausmachen. Das Wachstum des Landes wird durch das steigende Investitionsinteresse im Rahmen der National Green Hydrogen Mission, die zunehmende Beteiligung an der Herstellung von Elektrolyseuren und die schrittweise Entwicklung wasserstoffbezogener Projekte in den Bereichen Düngemittel, Raffination und erneuerbare Energien in der Industrie unterstützt. Mit zunehmender Kommerzialisierung wird erwartet, dass die Nachfrage nach speziellen PEM-Materialien weiter steigt.

Nordamerika

Nordamerika erreichte im Jahr 2025 13,2 Millionen US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 33,1 % wachsen. Das regionale Wachstum wird durch den Ausbau von Hub-Initiativen für sauberen Wasserstoff, eine zunehmende staatliche Unterstützung und eine zunehmende Projektaktivität im Zusammenhang mit der industriellen Dekarbonisierung und kohlenstoffarmen Kraftstoffen vorangetrieben. Der Markt wird auch durch Bemühungen unterstützt, inländische Lieferketten für Elektrolyseursysteme und kritische Stapelmaterialien aufzubauen, insbesondere in den USA, wo der Einsatz von Wasserstoff eine immer größere strategische Bedeutung gewinnt.

US-Markt für PEM-Elektrolysematerialien

Der US-Markt wird im Jahr 2026 einen Wert von 16,0 Millionen US-Dollar haben, was etwa 10,0 % des weltweiten Umsatzes ausmacht. Bundesförderinitiativen stützen die Nachfrage, kündigen Wasserstoff-Hub-Projekte an und erhöhen die Investitionen in den Einsatz von Elektrolyseuren für Privathaushalte. Das Land verzeichnet außerdem ein steigendes Interesse an erneuerbarem Wasserstoff für Transport-, Raffinerie- und Energiespeicheranwendungen, was sich positiv auf die Nachfrage nach Materialien für PEM-Elektrolyseure auswirkt.

Europa

Europa erreichte im Jahr 2025 28,8 Millionen US-Dollar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 32,0 %. Die Region stellt einen politisch gesteuerten, technologieintensiven Markt dar, der von starken Akteuren getragen wirdDekarbonisierungVerpflichtungen, Wasserstoffstrategierahmen und ein zunehmender industrieller Fokus auf kohlenstoffarme Rohstoffe. Die Nachfrage nach Materialien für PEM-Elektrolyseure ist eng mit Anwendungen in der Raffinerie, Chemie, Stahlindustrie und dem Energiesystemausgleich verknüpft. Darüber hinaus schafft Europas Schwerpunkt auf Wasserstoffinfrastruktur, lokaler Produktion und Widerstandsfähigkeit der Lieferkette günstige Bedingungen für eine langfristige Marktexpansion.

Markt für PEM-Elektrolysematerialien in Deutschland

Bis 2026 wird Deutschland voraussichtlich 13,1 Millionen US-Dollar erreichen, was fast 8,2 % der weltweiten Nachfrage entspricht. Das Land bleibt einer der wichtigsten Märkte Europas, unterstützt durch seine industrielle Dekarbonisierungsagenda, seine starke Projektpipeline und die aktive Beteiligung an Initiativen zum Einsatz von Elektrolyseuren. Die Nachfrage nach Materialien für PEM-Elektrolyseure wird auch dadurch gestärkt, dass Deutschland sich auf die Integration erneuerbarer Energien für die industrielle Transformation konzentriert.

Markt für Materialien für PEM-Elektrolyseure im Vereinigten Königreich

Der britische Markt wird im Jahr 2026 8,4 Millionen US-Dollar erreichen, was etwa 5,3 % des Weltmarktes ausmacht. Die sich entwickelnde Wasserstoffwirtschaft des Landes prägt das Wachstum, die zunehmende politische Unterstützung für eine kohlenstoffarme Wasserstoffproduktion und das zunehmende Interesse am Einsatz erneuerbarer Elektrolyseure. Das Vereinigte Königreich stärkt außerdem seine Position in wasserstoffbasierten Industrieclustern und trägt so dazu bei, mittelfristig eine Nachfrage nach fortschrittlichen PEM-Stapelmaterialien zu schaffen.

Rest der Welt

Die Region Rest der Welt erreichte im Jahr 2025 6,0 Millionen US-Dollar und wird voraussichtlich bis 2034 mit einer jährlichen Wachstumsrate von 33,9 % das schnellste regionale Wachstum verzeichnen. Dieses Segment umfasst aufstrebende Wasserstoffmärkte im Nahen Osten, Lateinamerika und anderen Entwicklungsregionen, in denen das Interesse an grünem Wasserstoff im Rahmen der Energiewende und exportorientierter Strategien für saubere Kraftstoffe steigt. Obwohl die aktuelle Marktgröße vergleichsweise klein bleibt, wird erwartet, dass eine verbesserte politische Unterstützung, reichlich vorhandene erneuerbare Energieressourcen und die schrittweise Kommerzialisierung von Wasserstoffprojekten die Nachfrage nach PEM-Elektrolyseurmaterialien in Zukunft steigern werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Materialinnovationen, die Erweiterung der Lieferkette und strategische Partnerschaften verändern die Wettbewerbspositionierung

Der Weltmarkt ist mäßig konsolidiert, wobei der Wettbewerb von einer fokussierten Gruppe spezialisierter Materiallieferanten angeführt wird, die sich auf die Entwicklung von Edelmetallkatalysatoren, die Konstruktion poröser Transportschichten, die Titanverarbeitung, fortschrittliche Beschichtungen und die Herstellung präziser Stapelmaterialien konzentrieren. Wichtige Unternehmen wie Chemours, W. L. Gore & Associates, Johnson Matthey, Heraeus Precious Metals, Umicore, Bekaert, ATI und Toray Industries behaupten weiterhin starke Marktpositionen durch verschiedene organische und anorganische Strategien. Beispielsweise hat Chemours seinen Fokus auf Nafion-bezogene Membrankapazitäten und die Entwicklung langlebiger Hochleistungsmembranen ausgeweitet. Ebenso hat Bekaert seine Marktposition sowohl durch seinen Hydrogen Innovation Hub als auch durch seine Partnerschaft mit Toshiba für Iridium-sparende MEA-Technologie gestärkt. Daher wird die Wettbewerbslandschaft zunehmend durch eine kumulative Mischung aus Innovationen mit niedrigem Iridiumgehalt, Membranfortschritt, Recyclingintegration, strategischen Partnerschaften und Produktionserweiterung geprägt.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR PEM-ELEKTROLYSATORMATERIALIEN IM PROFIL

- 3M(UNS.)

- Bekaert(Belgien)

- Chemours (USA)

- Ensinger Plastics(Deutschland)

- FUMATECH BWT GmbH (Deutschland)

- Johnson Matthey(VEREINIGTES KÖNIGREICH.)

- Heraeus Precious Metals (Deutschland)

- Toray Industries (Japan)

- Umicore (Belgien)

- L. Gore & Associates (USA)

- Hovogen(China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Bekaert eröffnete seinen Hydrogen Innovation Hub in Belgien, eine spezielle Einrichtung, die sich auf die Beschleunigung von Innovationen in Elektrolyseurtechnologien und der Entwicklung poröser Transportschichten (PTL) konzentriert. Der Hub soll eine schnellere Produktvalidierung unterstützen, die Zusammenarbeit mit Kunden stärken und marktreife PTL- und Zellmaterialinnovationen für PEM- und AEM-Elektrolyseplattformen vorantreiben.

- Februar 2024:Bekaert und Toshiba Energy Systems & Solutions haben eine globale Partnerschafts- und Fertigungstechnologie-Lizenzvereinbarung für die Membran-Elektroden-Montagetechnologie (MEA) für PEM-Elektrolyseure unterzeichnet. Die Zusammenarbeit kombiniert die PTL-Expertise von Bekaert mit der iridiumsparenden MEA-Technologie von Toshiba, die eine Reduzierung des Iridiumverbrauchs um 90 % ermöglichen und eine stabilere Materialversorgung unterstützen soll.

- September 2024:Ravindra Heraeus erwarb den Katalysator- und Recyclingstandort von Arora Matthey in Vizag, Indien, und erweiterte damit die Präsenz von Heraeus inEdelmetallKatalysatorproduktion und -recycling. Durch die Übernahme soll der regionale Zugang zu Katalysator- und Recyclingkapazitäten gestärkt und die Betreuung von Kunden verbessert werden, die hochwertige Edelmetalllösungen benötigen.

- Juni 2024:Heraeus übernimmt 100 % von McCol Metals in Kanada, einem Unternehmen, das sich auf die Rückgewinnung und das Recycling von Iridium aus verbrauchten Mischmetalloxid-Elektroden spezialisiert hat. Die Übernahme soll die Edelmetallrecyclingkapazitäten von Heraeus stärken und die Kreislaufversorgung von Iridium unterstützen.

- Februar 2024:Chemours und seine Partner wurden für Zuschüsse des US-Energieministeriums in Höhe von 0,06 Milliarden US-Dollar ausgewählt, wobei Chemours ein Projekt zu langlebigen Hochleistungsmembranen für die PEM-Wasserelektrolyse leitete. Ziel des Programms ist die Entwicklung einer Nafion-Membran mit geringem Widerstand, hoher Stapelhaltbarkeit und verbesserter Herstellbarkeit im großen Maßstab.

BERICHTSBEREICH

Die globale Marktanalyse für PEM-Elektrolysematerialien bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 31,8 % von 2026–2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Materialtyp, Endverwendung und Region |

| Nach Materialtyp |

|

| Nach Endverbrauch |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 120,0 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich 1.459,3 Millionen US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 72,0 Millionen US-Dollar.

Mit einer CAGR von 31,8 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Endverbrauchssegment der Ammoniakproduktion war im Jahr 2025 führend.

Es wird erwartet, dass die zunehmende Projektpipeline für grünen Wasserstoff und die Installation von Elektrolyseuren das Marktwachstum vorantreiben werden.

Chemours, W. L. Gore & Associates, Johnson Matthey, Heraeus Precious Metals, Umicore, Bekaert und Toray Industries sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Es wird erwartet, dass die Entwicklung von Katalysatoren mit niedrigem Iridiumgehalt und Verbesserungen der Materialeffizienz die Produkteinführung begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf