Marktgröße, Anteil und Branchenanalyse für PET-Vorformlinge, nach Typ (neue PET-Vorformlinge, PET-Vorformlinge mit recyceltem Inhalt, mehrschichtige PET-Vorformlinge und andere), nach Endverbrauchsindustrie (Getränke, Lebensmittel, Körperpflege und Kosmetika, Pharmazeutika und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für PET-Preforms

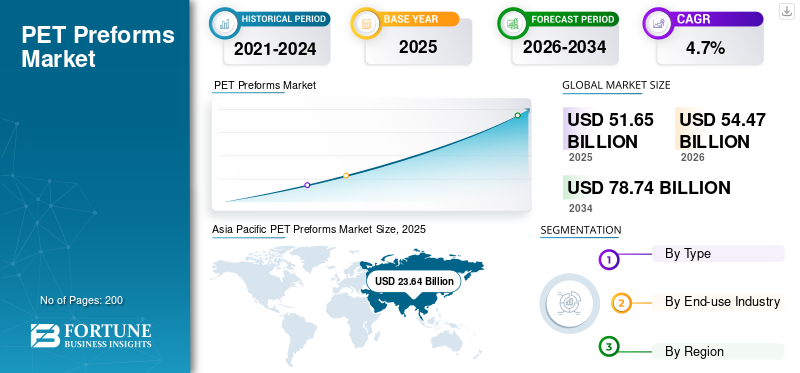

Die globale Marktgröße für PET-Preforms wurde im Jahr 2025 auf 51,65 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 54,47 Milliarden US-Dollar im Jahr 2026 auf 78,74 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,7 % aufweist. Der asiatisch-pazifische Raum dominierte den PET-Preforms-Markt mit einem Marktanteil von 45,76 % im Jahr 2025

PET-Vorformlinge sind spritzgegossene Zwischenverpackungskomponenten, die aus Polyethylenterephthalat (PET)-Harz hergestellt und anschließend durch Blasformen in Behälter umgewandelt werden. Diese Vorformlinge werden häufig in PET-Verpackungen verwendet und sind für die Herstellung von PET-Flaschen und -Gläsern in der Getränkeindustrie sowie in der Lebensmittel-, Körperpflege-, Haushaltsprodukt- und spezifischen Pharmaindustrie von entscheidender Bedeutung. Die PET-Preform-Industrie bietet eine breite Palette von Produkten an, darunter Wasser in Flaschen,kohlensäurehaltige Erfrischungsgetränke, Säfte, Speiseöle, Soßen, flüssige Reinigungsmittel und ausgewählte alkoholische Getränke, abhängig vom Verpackungsdesign und der Einhaltung gesetzlicher Vorschriften.

Der Markt wird vor allem durch den zunehmenden weltweiten Konsum verpackter Getränke und den anhaltenden Übergang zu leichten, recycelbaren Kunststoffbehältern getragen. Besonders robust bleibt die Nachfrage im Bereich der Erfrischungsgetränke- und Wasserverpackungen, wo PET weiterhin Vorteile wie Transparenz, Haltbarkeit, Kosteneffizienz beim Transport und Recyclingfähigkeit bietet. Da jede PET-Flasche aus einem Vorformling stammt, treibt der zunehmende Einsatz von PET-Flaschen sowohl in Massenmarkt- als auch in Premium-Verpackungslösungen die weltweite Nachfrage nach PET-Vorformlingen stetig in die Höhe.

Darüber hinaus besteht der Markt sowohl aus großen, integrierten Verpackungsunternehmen als auch aus spezialisierten regionalen Verarbeitern. Zu den wichtigsten Branchenteilnehmern zählen unter anderem ALPLA, Plastipak, Resilux, Retal Industries, Hon Chuan und Amcor. Ihre Wettbewerbsvorteile ergeben sich aus dem Fachwissen in Sachen Leichtbau, individuellem Hals-Finish-Design, Kompatibilität mit recycelten Materialien und robusten regionalen Produktionskapazitäten. Infolgedessen ist der Markt weiterhin Zeuge von Produktinnovationen, geografischer Expansion und der Entwicklung kundenspezifischer Verpackungslösungen sowohl im Getränke- als auch im Nichtgetränkesektor.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für PET-Preforms

- Marktgröße 2025: 51,65 Milliarden US-Dollar

- Marktgröße 2026: 54,47 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 78,74 Milliarden US-Dollar

- CAGR: 4,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 45,76 % im Jahr 2025.

- Das Segment der PET-Preforms mit recyceltem Inhalt wird voraussichtlich mit 7,9 % das stärkste CAGR-Wachstum verzeichnen.

- Das Segment Körperpflege und Kosmetik wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,6 % wachsen.

Asien-Pazifik

23,64 Milliarden US-Dollar im Jahr 2025. Der hohe Getränkekonsum, die groß angelegte Herstellung von PET-Flaschen und die steigende Nachfrage nach verpackten Konsumgütern treiben das regionale Wachstum voran.

Europa

10,85 Milliarden US-Dollar bis 2026. Nachhaltigkeitsvorschriften und die zunehmende Verbreitung von recyceltem PET unterstützen das Marktwachstum.

Nordamerika

Starker regionaler Markt, unterstützt durch Flaschengetränke, Markenlebensmittelverpackungen und etablierte PET-Recyclingsysteme.

UNS.

3,58 Milliarden US-Dollar bis 2026. Die Nachfrage wird durch Flaschengetränke, abgepackte Konsumgüter und Innovationen bei Leichtverpackungen angetrieben.

Japan

2,70 Milliarden US-Dollar bis 2026. Die Nachfrage wird durch die Getränkeindustrie und fortschrittliche PET-Verpackungsanwendungen gestützt.

Mehr lesen

Markttrends für PET-Preforms

Nachhaltige PET-Verpackungen und leichtes Flaschendesign erweisen sich als zentrale Markttrends

Eine große Marktveränderung ist die zunehmende Fokussierung auf nachhaltige PET-Verpackungen, insbesondere auf leichte Flaschenformate und Vorformlinge, die höhere Anteile an recyceltem PET verarbeiten können. Markeninhaber, Abfüller und Verpackungsverarbeiter gestalten Behälter neu, um den Harzverbrauch zu reduzieren, die Recyclingfähigkeit zu verbessern und strengere Nachhaltigkeitsvorschriften einzuhalten. Diese Markttrends verändern die Prioritäten der Produktentwicklung in der gesamten PET-Preform-Industrie, insbesondere in Regionen mit strengeren Rahmenbedingungen für die Kreislaufwirtschaft.

Gleichzeitig gehen die Verarbeiter über handelsübliche Wasserflaschen hinaus und entwickeln anwendungsspezifische Lösungen für kohlensäurehaltige Erfrischungsgetränke, heiß abfüllbare Getränke, Lebensmittelbehälter und Verpackungen für Körperpflegeprodukte. Dieser Trend verbessert das Wertprofil der Branche, da Spezialvorformlinge häufig eine fortschrittlichere Technik für Gewichtsverteilung, Halsausführung, Wärmebeständigkeit und Flaschenleistung beim Blasformen erfordern. Dadurch wird Produktinnovation zu einem wichtigen Differenzierungsmerkmal auf dem Markt.

Ein weiterer sichtbarer Trend ist die regionale Diversifizierung. Während der asiatisch-pazifische Raum nach wie vor das dominierende Produktions- und Verbrauchszentrum für globale PET-Flaschenverpackungen bleibt, wächst die Nachfrage auch in Lateinamerika und im Nahen Osten stetig, wo Getränkeabfüllungen und Konsumgüterverpackungen immer anspruchsvoller werden. Diese sich erweiternde geografische Basis unterstützt die langfristige Marktexpansion.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Ausweitung der Getränkeabfüllaktivität und die wachsende Nachfrage nach PET-Flaschen beschleunigen das Marktwachstum

Der stärkste Treiber des Marktes ist das stetige Wachstum der globalen Getränkeindustrie, in der PET nach wie vor eines der am häufigsten verwendeten starren Verpackungsmaterialien ist. Der anhaltende Anstieg des Verbrauchs von Mineralwasser, Säften,trinkfertige Tees, Energy-Drinks und kohlensäurehaltige Erfrischungsgetränke treiben die Nachfrage nach PET-Preforms an. PET-Vorformlinge sind eine notwendige Zwischenkomponente in der Flaschenproduktion und machen das Wachstum der Getränkeverpackungen zu einem der wesentlichen Treiber der Marktexpansion.

Besonders stark ist die Nachfrage bei Erfrischungsgetränken und Wasseranwendungen, da PET-Flaschen geringes Gewicht, Festigkeit, Sichtbarkeit im Regal und Transporteffizienz vereinen. In vielen Ländern ist PET zum bevorzugten Verpackungsformat für Getränke für den Massenkonsum geworden, da es eine kosteneffiziente Großserienproduktion und schnelle Abfüllvorgänge ermöglicht. Dies ist besonders wichtig in Getränkemärkten mit hohem Volumen, in denen Abfüller konsistente, leichte und skalierbare Verpackungslösungen benötigen.

Darüber hinaus stärken die zunehmende Urbanisierung, der Convenience-Konsum und veränderte Einzelhandelsmuster die Rolle verpackter flüssiger Produkte im täglichen Konsum. Diese Trends erhöhen den Bedarf an Hochleistungs-Preform-Fertigungslinien und stärken die langfristigen Wachstumsaussichten des Marktes.

MARKTBEGRENZUNGEN

Volatilität der Harzkosten und steigende Anforderungen an die Einhaltung von Nachhaltigkeitsanforderungen können die Rentabilität beeinträchtigen

Eines der größten Hemmnisse auf dem Markt ist die Anfälligkeit für Schwankungen bei den Preisen für PET-Harz und recyceltes PET. Da Rohstoffe einen großen Anteil der gesamten Preform-Produktionskosten ausmachen, können Schwankungen bei den Kosten für Neuharz, Energie und recyceltes Lebensmittelmaterial die Margen erheblich beeinflussen. Dies ist besonders in Standardproduktkategorien mit hohem Volumen, in denen der Preisdruck groß ist und der Wettbewerb intensiv ist, eine Herausforderung.

Ein zweites Hindernis ist die zunehmende Komplexität der Nachhaltigkeits- und Recycling-Compliance. Inhaber von Getränkemarken fordern zunehmend leichtere Flaschen, einen höheren Recyclinganteil und Verpackungsdesigns, die für Sammlung und Recycling optimiert sind. Während diese Veränderungen langfristige Chancen schaffen, stellen sie auch kurzfristige Produktionsherausforderungen für die Verarbeiter dar, die in Werkzeuge, Tests und Prozessanpassungen investieren müssen, um die Qualität während des Formens und der Flaschenverarbeitung aufrechtzuerhalten.

Darüber hinaus können in einigen Anwendungen, wie etwa Lebensmitteln, Haushaltsprodukten und ausgewählten alkoholischen Getränken, behördliche, leistungsbezogene oder kundenspezifische Verpackungsanforderungen die Standardisierung einschränken. Dies kann die Produktionskomplexität erhöhen und zusätzlichen Validierungsaufwand für Konverter verursachen, die mehrere Endverbrauchsmärkte bedienen.

MARKTCHANCEN

Spezialverpackungen, Recycling-PET-Integration und regionale Kapazitätserweiterung schaffen neue Möglichkeiten

Eine große Chance liegt in der Entwicklung höherwertiger Spezialvorformlinge für differenzierte Anwendungen. Während Flaschenwasser und Standardgetränkeverpackungen nach wie vor die größten Volumensegmente darstellen, gibt es in Kategorien wie Saucen, Speiseöle, funktionelle Getränke, Kosmetika und Körperpflegeprodukte wachsende Chancen. Diese Segmente erfordern häufig eine stärkere Designunterstützung, differenzierte Halsausführungen und individuellere Flaschenformate, sodass Lieferanten über Standard-Vorformlinge hinausgehen können.

Eine weitere wichtige Chance ist die zunehmende Integration von recyceltem PET in die Preform-Produktion. Da Markeninhaber und Regulierungsbehörden auf eine stärker zirkuläre Verpackung drängen, dürften Verarbeiter, die recyceltes Harz zuverlässig verarbeiten und dabei die Klarheit, Lebensmittelkontaktkonformität und mechanische Konsistenz gewährleisten können, einen strategischen Vorteil erlangen. Es wird erwartet, dass dies eines der wichtigsten Wettbewerbsthemen im Prognosezeitraum wird.

Geografisch ergeben sich auch in Entwicklungsregionen neue Möglichkeiten. Während der asiatisch-pazifische Raum nach wie vor der größte regionale Markt ist, wächst das Investitionsinteresse auch in Lateinamerika, Afrika und im Nahen Osten, wo Getränkeabfüllungen,Verbraucherverpackung, und lokale Recyclingsysteme werden ausgeweitet. Dies bietet Raum für neue Produktionslinien, regionale Partnerschaften und exportorientierte Wachstumsstrategien.

HERAUSFORDERUNGEN DES MARKTES

Grenzen der Produktstandardisierung und Verarbeitungspräzision stellen weiterhin eine Herausforderung für Lieferanten dar

Der Markt steht auch vor technischen und betrieblichen Herausforderungen. Obwohl PET-Flaschen äußerlich standardisiert erscheinen, unterscheiden sich Vorformlinge erheblich in Bezug auf Halsausführung, Gewicht, Anwendung, Füllbedingungen und Endanwendungsleistung. Dies bedeutet, dass Lieferanten mehrere Produktkonfigurationen für Wasser-, Lebensmittel-, Heißabfüll-, Haushalts- und Getränkeanwendungen unterstützen müssen, was die Komplexität der Formen und die Anforderungen an die Produktionsplanung erhöht.

Eine weitere Herausforderung ist die Verarbeitungspräzision. Da Vorformlinge beim Blasformen eine konstante Leistung erbringen müssen, können selbst geringfügige Unstimmigkeiten in der Harzqualität, der Wandstärkenverteilung oder den Einspritzparametern die Leistung der endgültigen Flasche beeinträchtigen. Dies ist besonders wichtig bei leichten Flaschen und druckbeständigen Formaten für kohlensäurehaltige Erfrischungsgetränke, bei denen die strukturelle Integrität von entscheidender Bedeutung ist.

Schließlich bleibt der Markt hart umkämpft, insbesondere bei Standard-Getränkeanwendungen mit hohem Volumen. Lieferanten müssen Kosteneffizienz mit Produktqualität, Recyclingfähigkeit und kundenspezifischen Entwicklungsanforderungen in Einklang bringen und gleichzeitig die Rentabilität in einem preissensiblen Umfeld schützen.

Segmentierungsanalyse

Nach Typ

Starke Klarheit, mechanische Festigkeit und ProzesskonsistenzTrägt zur segmentalen Dominanz von PET-Preforms bei

Je nach Typ ist der Markt in neue PET-Vorformlinge, PET-Vorformlinge mit recyceltem Inhalt, mehrschichtige PET-Vorformlinge und andere unterteilt.

Das Segment der Neuware-PET-Preforms hatte im Jahr 2025 den größten Marktanteil, unterstützt durch seine hohe Klarheit, mechanische Festigkeit, Prozesskonsistenz und breite Eignung für großvolumige Verpackungsanwendungen. Vorformlinge auf Basis von Frischharzen werden in der Getränkeindustrie nach wie vor häufig verwendet, insbesondere für Erfrischungsgetränke, Wasser, Mineralwasser, Säfte und kohlensäurehaltige Erfrischungsgetränke, bei denen Aussehen, Flaschenfestigkeit und zuverlässige Verarbeitung beim Blasformen von entscheidender Bedeutung sind. Auf dem Weltmarkt bleibt Neu-PET das bevorzugte Material für Anwendungen, die eine hohe Transparenz, eine stabile Grenzviskosität und eine zuverlässige Einhaltung der Lebensmittelkontaktanforderungen erfordern. Darüber hinaus wird für dieses Segment im Prognosezeitraum ein durchschnittliches jährliches Wachstum von 3,7 % prognostiziert.

Es wird erwartet, dass das Segment der PET-Preforms mit recyceltem Inhalt im Prognosezeitraum mit 7,9 % mit der höchsten jährlichen Wachstumsrate wachsen wird, angetrieben durch Nachhaltigkeitsziele, regulatorischen Druck und den zunehmenden Fokus der Markeninhaber auf kreislauforientierte PET-Verpackungslösungen. Die Nachfrage steigt, da Getränkehersteller und Verpackungsverarbeiter daran arbeiten, den Einsatz von Frischplastik zu reduzieren und den Recyclinganteil in Flaschen zu erhöhen. Dies führt zu einer starken Dynamik für Vorformlinge mit Recyclinganteil in Flaschenwasser, kohlensäurehaltigen Getränken, Lebensmittelverpackungen und ausgewählten Körperpflegeanwendungen, bei denen die Umweltpositionierung zu einem wichtigen Kauf- und Markenfaktor wird.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Große installierte Basis an Abfülllinien und Flaschenumwandlungskapazität führten zur Dominanz des Getränkesegments

Im Hinblick auf die Endverbrauchsindustrie wird der Markt in Getränke, Lebensmittel, Körperpflege und Kosmetika, Pharmazeutika und andere unterteilt.

Den größten Marktanteil bei PET-Preforms hatte das Getränkesegment. Das Segment umfasst Mineralwasser, Säfte,Sportgetränke, trinkfertige Produkte und kohlensäurehaltige Erfrischungsgetränke, die alle aus Gründen der Bequemlichkeit, des geringen Gewichts und der kostengünstigen Verteilung stark auf PET-Flaschen angewiesen sind. Die große installierte Basis an Abfülllinien und Flaschenumwandlungskapazitäten in der globalen Getränkeindustrie unterstützt weiterhin die Führungsposition dieses Segments.

Auch das Segment Körperpflege und Kosmetik entwickelt sich zu einem attraktiven Wachstumsbereich für PET-Preforms. Dazu gehören Verpackungen für Shampoos, Lotionen, Flüssigseifen und ähnliche Konsumgüter. Im Vergleich zu Standard-Getränkeverpackungen bietet diese Kategorie häufig größere Designvariationen und eine stärkere Betonung des Erscheinungsbilds, was den Anbietern hilft, einen Mehrwert auf dem Gesamtmarkt zu schaffen. Darüber hinaus wird für dieses Segment im geplanten Zeitraum ein jährliches Wachstum von 5,6 % prognostiziert.

Lebensmittel sind ein wichtiges Endverbrauchssegment für PET-Vorformlinge, insbesondere in Verpackungsformaten für Speiseöle, Saucen, Gewürze und andere flüssige oder halbflüssige Lebensmittelprodukte. PET bietet Transparenz, Bruchfestigkeit und Designflexibilität, was es sowohl für Mainstream- als auch für Premium-Einzelhandelsverpackungen attraktiv macht. Dieses Segment ist kleiner als Getränke, wächst aber parallel zum Konsum verpackter Lebensmittel weiter.

Regionaler Ausblick auf den PET-Preforms-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific PET Preforms Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2024 hatte der asiatisch-pazifische Raum mit einem Wert von 22,84 Milliarden US-Dollar den größten Anteil und war auch im Jahr 2025 mit einem Wert von 23,64 Milliarden US-Dollar führend und dürfte im Prognosezeitraum dominant bleiben. Die Region profitiert vom hohen Getränkekonsum, der groß angelegten Herstellung von PET-Flaschen, einer starken exportorientierten Verpackungsindustrie und einer steigenden städtischen Nachfrage nach verpackten Konsumgütern. China, Indien und Südostasien bleiben sowohl für das Produktions- als auch für das Konsumwachstum im regionalen Markt von zentraler Bedeutung.

Markt für PET-Preforms in China

Bis 2026 soll der chinesische Markt einen Wert von 76,28 Milliarden US-Dollar erreichen. China ist der größte Markt im asiatisch-pazifischen Raum für PET-Vorformlinge, gestützt auf seine riesige Getränkeindustrie, eine große Produktionsbasis für PET-Flaschen und eine starke Nachfrage nach Mineralwasser, kohlensäurehaltigen Erfrischungsgetränken, Speiseölen und Körperpflegeverpackungen. Ein zunehmender Fokus auf Nachhaltigkeit, die Einführung von recyceltem PET und große Blasformkapazitäten stärken weiterhin Chinas Rolle auf dem Weltmarkt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japan-Markt für PET-Preforms

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 2,70 Milliarden US-Dollar groß sein, was etwa 5,0 % des weltweiten Umsatzes ausmacht.

Markt für PET-Preforms in Indien

Der indische Markt wird im Jahr 2026 auf rund 4,08 Milliarden US-Dollar geschätzt, was etwa 7,5 % des weltweiten Umsatzes ausmacht.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren ein erhebliches Wachstum des Marktes für PET-Preforms verzeichnen wird. Im Prognosezeitraum soll die Region jährlich um 3,2 % wachsen und bis 2026 einen Marktwert von 10,85 Milliarden US-Dollar erreichen. Europa stellt einen reifen, aber strategisch wichtigen Markt dar, der durch Nachhaltigkeitsvorschriften, die Neugestaltung von Verpackungen und die stärkere Verbreitung von recyceltem PET angetrieben wird. Die Region verzeichnet eine wachsende Nachfrage nach leichten und regulierungsfähigen PET-Flaschen, insbesondere für Getränke- und Lebensmittelanwendungen. Infolgedessen konzentrieren sich europäische Zulieferer stärker auf die KreislaufwirtschaftVerpackungKompatibilität als rein volumengesteuertes Wachstum.

Britischer Markt für PET-Preforms

Der britische Markt wird im Jahr 2026 auf etwa 1,62 Milliarden US-Dollar geschätzt, was etwa 3,0 % des weltweiten Umsatzes entspricht.

Deutschland Markt für PET-Preforms

Der deutsche Markt wird im Jahr 2026 auf rund 2,42 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes ausmacht.

Nordamerika

Nordamerika bleibt ein starker Markt, der durch Flaschengetränke, Markenlebensmittelverpackungen und etablierte PET-Recyclingsysteme unterstützt wird. Die Nachfrage wird weiterhin von großen Herstellern von Konsumgütern und durch fortlaufende Innovationen im Leichtverpackungsdesign gestützt. Auch für Premium- und Spezialflaschenformate bleibt die Region weiterhin wichtig.

US-amerikanischer Markt für PET-Preforms

Angesichts der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf rund 3,58 Milliarden US-Dollar geschätzt, was etwa 6,6 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

In Lateinamerika wird aufgrund der Ausweitung verpackter Getränke, der kosteneffizienten Verwendung von PET-Flaschen und der Verbesserung der Produktionsinfrastruktur ein stetiges Marktwachstum erwartet. Die Region verfügt über ein großes Potenzial für die Verpackung von Wasser, Säften und Erfrischungsgetränken, insbesondere dort, wo PET aufgrund seiner Erschwinglichkeit und Vertriebseffizienz weiterhin ein bevorzugtes Verpackungsmaterial bleibt. Der lateinamerikanische Markt soll bis 2026 ein Volumen von 5,31 Milliarden US-Dollar erreichen. Die Region Naher Osten und Afrika ist vergleichsweise kleiner, bietet aber ein bedeutendes langfristiges Wachstumspotenzial. Die steigende Nachfrage nach Wasser in Flaschen, die Verbesserung der Verpackungskapazität für Konsumgüter und zunehmende Investitionen in die lokale Verpackungsumwandlung unterstützen die Marktexpansion. Im Laufe der Zeit wird erwartet, dass sowohl die inländische Getränkeproduktion als auch Recyclinginvestitionen die regionalen Nachfragegrundlagen verbessern werden.

Markt für GCC-PET-Preforms

Der GCC-Markt wird im Jahr 2026 auf 2,85 Milliarden US-Dollar geschätzt, was etwa 5,2 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Produktanpassung, nachhaltige PET-Verpackung und regionale Reichweite bestimmen den Wettbewerb

Der globale Markt ist mäßig fragmentiert, wobei der Wettbewerb durch Größe, Produktflexibilität, Recyclingfähigkeit und kundenspezifische Designunterstützung geprägt ist. Unternehmen zeichnen sich zunehmend durch ihre Fähigkeit aus, Hochleistungsproduktion, leichte Flaschenlösungen und Nachhaltigkeit zu liefernPET-VerpackungFormate für mehrere Endanwendungen. Die Fähigkeit, maßgeschneiderte Produkte zu liefern, darunter Wasservorformlinge, CSD-Vorformlinge, Lebensmittelformate und Nichtgetränkeverpackungen, wird immer wichtiger.

Zu den wichtigsten Marktteilnehmern zählen unter anderem Retal Industries, ALPLA, Plastipak, Resilux, Hon Chuan und Amcor. Diese Unternehmen konkurrieren durch eine breite Produktionspräsenz, technische Unterstützung bei der Blasformkompatibilität, Kundenbeziehungen in der Getränkeindustrie und Innovation beim Design recycelbarer Verpackungen. Da Nachhaltigkeit bei Kaufentscheidungen immer wichtiger wird, verlagern sich Wettbewerbsvorteile zunehmend in Richtung Kreislaufwirtschaft, Leichtbau und anwendungsspezifische Produktentwicklung.

LISTE DER WICHTIGSTEN PET-PREFORM-UNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- ALPLA-Gruppe(Österreich)

- RETAL Industries Ltd.(Zypern)

- Resilux NV(Belgien)

- Plastipak Packaging, Inc.(UNS.)

- Hon Chuan-Gruppe(Taiwan)

- SGT (Frankreich)

- Esterform Packaging Ltd. (Großbritannien)

- Petainer (Großbritannien)

- Amcor plc (Schweiz)

- Logoplaste (Portugal)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025:ALPLA hat alle Anteile von seinem Joint-Venture-Partner Taba in Ägypten übernommen und den Standort vollständig in den Konzernbetrieb integriert. Die Anlage stellt Kunststoffflaschen, Vorformlinge und Verschlüsse für Nordafrika und den Nahen Osten her, was die Transaktion zu einem bemerkenswerten regionalen Konsolidierungsschritt in der Wertschöpfungskette von PET-Verpackungen macht.

- Oktober 2024:Plastipak stellte EcoPreform vor, ein neues Preform- und Flaschenkonzept, das zu 75 % aus recyceltem PET und zu 25 % aus biobasiertem PET besteht. Die Einführung unterstreicht den wachsenden Fokus der Branche auf umweltfreundliche PET-Verpackungsformate und demonstriert kontinuierliche Innovation in der nachhaltigen Preform-Entwicklung.

BERICHTSBEREICH

Die globale Marktanalyse für PET-Preforms bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zu den Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,7 % von 2026–2034 |

| Einheit | Wert (Milliarden US-Dollar), Volumen (Kilotonnen) |

| Segmentierung | Nach Typ, Endverbrauchsbranche und Region |

| Nach Typ |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 51,65 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 78,74 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 4,7 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der Getränke-Endverbrauchsindustrie ist marktführend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Die zunehmende Getränkeabfüllaktivität und die wachsende Nachfrage nach PET-Flaschen beschleunigen die Einführung von PET-Preforms.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf