Marktgröße, Anteil und Branchenanalyse für pechbasierte Kohlefasern, nach Modultyp (Standard, Mittel und Hoch), nach Anwendung (Luft- und Raumfahrt und Verteidigung, Automobil, Windenergie, Sport und Freizeit, Bauwesen und andere) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

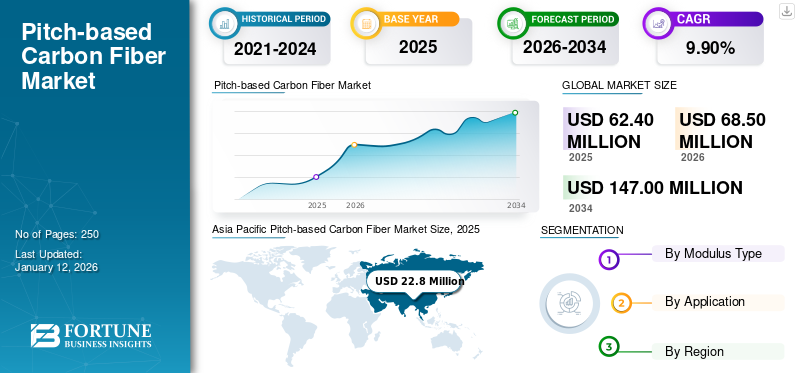

Die globale Marktgröße für pechbasierte Kohlefasern wurde im Jahr 2025 auf 62,4 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 68,5 Millionen US-Dollar im Jahr 2026 auf 147 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,90 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für pechbasierte Kohlefasern mit einem Marktanteil von 37,00 % im Jahr 2025.

Pechbasierte Kohlenstofffasern sind eine Art Kohlenstofffasern, die aus Pech hergestellt werden, einem viskoelastischen Material, das aus der Destillation von kohlenstoffbasierten Substanzen wie Kohle, Rohöl und Pflanzenmaterial gewonnen wird. Pech war aufgrund seiner hohen Kohlenstoffausbeute von 85 % eine der ersten Optionen, die für Kohlenstofffaservorläufer in Betracht gezogen wurden. Ein wesentlicher Vorteil der Verwendung von Pech als Vorläufer besteht darin, dass aufgrund der deutlich größeren Größe der Graphitkristallite Kohlenstofffasern mit ultrahohem Modul entstehen. Diese Kohlenstofffasern sind für ihren hohen Modul und ihre Wärmeleitfähigkeit bekannt, was sich besonders für Anwendungen eignet, die ein hohes Verhältnis von Festigkeit zu Gewicht erfordern, beispielsweise in der Luft- und Raumfahrt- und Automobilindustrie.

Der Markt dürfte vor allem aufgrund der steigenden Nachfrage nach leichten Strukturmaterialien wachsen, die in Hochleistungsanwendungsbereichen wie der Luftfahrt und der Elektromobilität eingesetzt werden können. Einsatz leichter Strukturbauteile inElektrofahrzeugFlugzeuge steigern die Leistung und verbessern die Treibstoffeffizienz. Darüber hinaus bieten Kohlenstofffasern auf Pechbasis im Allgemeinen einen höheren Modul und eine höhere Wärmeleitfähigkeit im Vergleich zu Fasern auf PAN-Basis, was sie zur idealen Wahl in leistungsintensiven Anwendungsbereichen macht, die im Prognosezeitraum das Marktwachstum vorantreiben werden.

- Im März 2025 plante GE Aerospace, rund 1 Milliarde US-Dollar in seine US-Fabriken und die Lieferkette zu investieren, um seine Fertigungskapazitäten zu verbessern und die steigende Nachfrage nach neuen innovativen Teilen und Materialien zu decken, die für die Zukunft der Luftfahrt benötigt werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Produktnachfrage von Luft- und Raumfahrt und Verteidigung bis hin zum Treibstoffmarktwachstum

Der Weltmarkt erlebt ein erhebliches Wachstum, angetrieben durch seine besonderen Eigenschaften, die für Luft- und Raumfahrt- und Verteidigungsanwendungen unerlässlich sind. Kohlefasern werden aufgrund ihres hervorragenden Festigkeits-Gewichts-Verhältnisses, ihrer Haltbarkeit sowie ihrer Ermüdungs- und Korrosionsbeständigkeit häufig in der Luft- und Raumfahrt sowie im Verteidigungsbereich eingesetzt. Dadurch eignet es sich perfekt für Anwendungen, bei denen eine Gewichtsminimierung und die Aufrechterhaltung der strukturellen Integrität erforderlich sind, einschließlich Flugzeugstrukturen, Verteidigungsfahrzeugen und Waffensystemen. In Flugzeugen wird es im Rumpf, in den Flügeln und im Heck eingesetzt, um das Gewicht zu reduzieren, was zu Treibstoffeffizienz und geringeren Emissionen führt. Darüber hinaus verbessert es die Leistung und Langlebigkeit von Drohnen und verschiedenen UAVs. Infolgedessen steigt die Nachfrage nach diesem Produkt in der Luft- und Raumfahrt sowie im Verteidigungssektor stark an, was den weltweiten Pitch-basierten Markt vorantreiben wirdCarbonfasermarktWachstum im gesamten Prognosezeitraum.

- Nach Angaben des Zivilluftfahrtministeriums wird erwartet, dass die indische Drohnenindustrie mit dem Wachstum der globalen Drohnenindustrie bis 2026 einen Wert von 1,9 Milliarden US-Dollar erreichen wird.

MARKTBEGRENZUNGEN

Steigende Recycling- und Umweltbedenken könnten das Marktwachstum behindern

Die Produktion von Kohlenstofffasern auf Pechbasis wirft aufgrund des energieintensiven Prozesses, der Abhängigkeit von fossilen Brennstoffen und der erheblichen Abfallerzeugung Umweltbedenken auf. Insbesondere die Spinnstufe des Vorläufers, der hohe Energieverbrauch während der Karbonisierung und die Schwierigkeit beim Recycling tragen zu seinen Auswirkungen auf die Umwelt bei. Der Produktionsprozess erzeugt erhebliche Abfälle, darunter Faserabfälle und chemische Nebenprodukte. Da es sich bei Kohlefaser um ein nicht biologisch abbaubares Produkt handelt, ist es darüber hinaus schwierig, Abfälle aus der Herstellung und am Ende der Lebensdauer von Produkten zu entsorgen. Das Recycling pechbasierter Fasern kann aufgrund der Herausforderung, sie von den Fasern zu trennen, schwierig seinHarzMatrix und das Potenzial für einen Abbau während des Recyclingprozesses. Herkömmliche Methoden, einschließlich Mahlen, können die Fasern zersetzen und ihre Qualität und Festigkeit verringern. Allerdings wird derzeit an der Entwicklung effizienterer und nachhaltigerer Recyclingmethoden geforscht. Daher können die oben genannten Recycling- und Umweltauswirkungen die Einführung des Produkts kurzfristig behindern.

Darüber hinaus führt die kostenintensive Verarbeitung von Mesophasenpech zu Kohlenstofffasern in Verbindung mit komplexen Pyrolyse- und Graphitisierungsschritten zu hohen Produktpreisen, was den Einsatz in Massenmarktanwendungen einschränkt. Darüber hinaus sind neue Marktteilnehmer mit hohen F&E-Kosten, technischen Know-how-Anforderungen und proprietären Prozessbarrieren konfrontiert, was den Markt kapitalintensiv und konsolidiert macht. Solche Faktoren können die Einführung und Massenproduktion kurzfristig einschränken und das Gedeihen des Marktes vor größere Herausforderungen stellen.

MARKTCHANCEN

Steigende Einführung von Elektrofahrzeugen schafft lukrative Marktchancen

In jüngster Zeit hat Kohlefaser den Automobilbau verändert. Kohlenstofffasern auf Pechbasis sind sowohl außergewöhnlich stark als auch leicht. Kohlefaserkomponenten werden häufig bei der Herstellung von Hochleistungssportwagen, Luxusfahrzeugen und Elektroautos verwendet. Seine unglaubliche Festigkeit, sein geringes Gewicht und seine Hitzebeständigkeit machen es zur perfekten Wahl für Hochleistungsanwendungen, einschließlich der Produktion von Elektroautos. Ein Schlüsselfaktor ist sein geringes Gewicht; Kohlefaser ist bis zu fünfmal leichter als Stahl und bietet eine ähnliche Festigkeit, was sie zu einem hervorragenden Material für Hersteller von Elektrofahrzeugen macht. Durch die Verwendung dieses Verbundwerkstoffs in herkömmlichen Strukturkomponenten von Fahrzeugen können Hersteller das Gesamtgewicht eines Fahrzeugs erheblich reduzieren und so die Kraftstoffeffizienz und Leistung verbessern. Darüber hinaus kann der Einsatz in Elektroautos deren Reichweite und Effizienz steigern und sie als umweltfreundlichere Alternative zu herkömmlichen Fahrzeugen positionierenBenzin-angetriebene Fahrzeuge. Daher wird der Anstieg der Einführung von Elektrofahrzeugen lukrative Chancen auf dem Markt schaffen.

- Nach Angaben der Internationalen Energieagentur wurden im Jahr 2023 weltweit rund 14 Millionen neue Elektrofahrzeuge zugelassen.

Markttrends für pechbasierte Carbonfasern

Steigende Dynamik in Richtung Windenergie soll das Marktwachstum vorantreiben

Der weltweite Übergang zu erneuerbaren Energien, insbesondere Windkraft, treibt das Wachstum des Marktes für pechbasierte Kohlefasern erheblich voran. Pechbasierte Fasern sind für ihre hohe Festigkeit und Steifigkeit bekannt, was sie zu einem entscheidenden Rohstoff für Windenergieanwendungen, insbesondere für Rotorblätter von Windkraftanlagen, macht. Sie verbessern die strukturelle Integrität und Haltbarkeit der Rotorblätter und führen zu größeren und effizienteren Windkraftanlagen. Kohlenstofffasern, auch auf Pechbasis, sind entscheidend für die Versteifung der Holmgurte des Rotorblatts, die wichtige Strukturkomponenten sind. Diese außergewöhnlichen Eigenschaften verhindern eine Verformung der Rotorblätter und stellen sicher, dass die Rotorblätter Windkräften und Ermüdungserscheinungen standhalten. Daher wird die wachsende globale Dynamik der Windenergie das Marktwachstum im Prognosezeitraum vorantreiben.

- Nach Angaben des US-Energieministeriums ist Wind die größte Energiequelleerneuerbare Energiein den USA, was etwa 10 % der US-Energieproduktion ausmacht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Modultyp

Das obere Segment hielt aufgrund seiner ausgewogenen Eigenschaften einen dominanten Anteil

Basierend auf dem Modultyp wird der Markt in Standard, Mittel und Hoch unterteilt.

Das Hochsegment hatte im Jahr 2024 den größten weltweiten Marktanteil von Pech-basierten Carbonfasern. Hochmodul-Pech-basierte Carbonfasern sind aufgrund ihrer außergewöhnlichen Festigkeit, Steifigkeit und Wärmeleitfähigkeit sehr gefragt und eignen sich daher ideal für anspruchsvolle Anwendungen wie Luft- und Raumfahrt, Sportausrüstung und Elektronik. Ihr hoher Modul, ihre Festigkeit und ihre thermische Stabilität machen sie ideal für den Einsatz in Flugzeugflügeln, Rümpfen und Triebwerksteilen und tragen zur Gewichtsreduzierung, Treibstoffeffizienz und Sicherheit bei. Infolgedessen dürfte die Nachfrage nach pechbasierten Fasern mit hohem Modul im Prognosezeitraum weiterhin dominieren.

Kohlenstofffasern auf Pechbasis mit mittlerem Modul sind aufgrund ihrer einzigartigen Eigenschaften gefragt, die sie für eine Vielzahl von Anwendungen geeignet machen, insbesondere in der Luft- und Raumfahrt- und Automobilindustrie. Diese Fasern bieten ein gutes Gleichgewicht zwischen Festigkeit, Steifigkeit und Gewicht und sind somit eine kostengünstige Option für viele Anwendungen, bei denen Hochleistungsmaterialien benötigt werden. Zusätzlich zu seinen außergewöhnlichen Eigenschaften wird seine Wirksamkeit gegen hohe Temperaturen die Nachfrage im Prognosezeitraum erheblich steigern.

Auf Antrag

Das Segment Luft- und Raumfahrt & Verteidigung dominierte den Markt aufgrund der hohen Nutzung von Kohlenstofffasern

Basierend auf der Anwendung ist der Markt in Luft- und Raumfahrt und Verteidigung, Automobil, Windenergie, Sport und Freizeit, Bauwesen und andere unterteilt.

Das Segment Luft- und Raumfahrt & Verteidigung hatte im Jahr 2024 den größten globalen Marktanteil. Pechbasierte Kohlenstofffasern werden aufgrund ihrer außergewöhnlichen Festigkeit, hohen Wärmeleitfähigkeit und Widerstandsfähigkeit gegen hohe Temperaturen und mechanische Beanspruchung in der Luft- und Raumfahrt und Verteidigung eingesetzt. Aufgrund dieser Eigenschaften eignen sie sich ideal für kritische Anwendungen wie Wärmeschutzsysteme, Raketendüsen und den Satellitenbau, bei denen es um geringes Gewicht und hohe Leistung gehtVerbundwerkstoffewerden benötigt. Daher wird das Segment Luft- und Raumfahrt und Verteidigung im Prognosezeitraum voraussichtlich ein wichtiges Anwendungssegment für das Produkt bleiben.

Windenergie gilt als das am schnellsten wachsende Segment auf dem Weltmarkt, insbesondere aufgrund der einzigartigen Kombination außergewöhnlicher Eigenschaften von pechbasierten Kohlenstofffasern wie hoher Festigkeit, Steifigkeit und geringer Dichte. Seine einzigartigen Eigenschaften ermöglichen die Herstellung langer, leichter Rotorblätter, die mehr Windenergie einfangen, ohne die strukturelle Integrität zu beeinträchtigen. Daher wird der wachsende Bedarf an mehr Energie in den kommenden Jahren natürlich den Antrieb des Windenergie-Anwendungssegments ankurbeln.

Regionaler Ausblick auf den Pech-basierten Kohlefasermarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Pitch-based Carbon Fiber Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2024 den größten globalen Marktanteil bei pechbasierten Carbonfasern und generierte einen Marktumsatz von 20,2 Millionen US-Dollar. Der asiatisch-pazifische Raum dominiert den Markt aufgrund der massiven Industrialisierung, erheblicher Investitionen in fortschrittliche Fertigung und einer steigenden Nachfrage aus Schlüsselindustrien wie der Automobil- und Luft- und Raumfahrtindustrie. Im asiatisch-pazifischen Raum dominiert China den regionalen Markt aufgrund der massiven Investitionen des Landes in den Luft- und Raumfahrt- und Verteidigungssektor und den kontinuierlich wachsenden Elektrofahrzeugsektor, der die Produktnachfrage ankurbelt. Darüber hinaus ist China auch der weltweit größte Windenergiemarkt, was die Nachfrage nach pechbasierten Fasern steigert. Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 21,9 Millionen US-Dollar, was einem Anteil von 35,00 % entspricht, und wird voraussichtlich im Jahr 2026 23,8 Millionen US-Dollar erreichen.

- Laut Global Energy Monitor machten Wind- und Solarenergie im Jahr 2023 rund 37 % der gesamten Stromkapazität des Landes aus.

Nordamerika

Nordamerika wird als zweitgrößte Region im Markt identifiziert. Die USA sind ein führender Investor auf dem globalen Satellitenmarkt und konzentrieren sich vor allem auf kommerzielle und nationale Sicherheitsanwendungen. Die USA verfügen über eine beträchtliche Anzahl betriebsfähiger Satelliten, deutlich mehr als jedes andere Land. Die Produktnachfrage in Nordamerika wird aufgrund massiver Investitionspläne in der Region voraussichtlich stark ansteigen.

- SoftBank Group Corp hat geplant, rund 1 Milliarde in OneWeb Ltd zu investieren, das eine Satellitenkonstellation aufbaut, um den globalen Breitbandzugang zu verbessern.

Europa

Der europäische Luft- und Raumfahrtsektor entwirft und produziert sowohl zivile als auch militärische Flugzeuge.Hubschrauber, Drohnen, Flugtriebwerke sowie verschiedene Systeme und Geräte. Dazu gehören auch Firmen, die Supportleistungen wie Wartung und Schulung anbieten. Der zivile Sektor der Branche dient als Grundlage des europäischen Luft- und Raumfahrt- und Verteidigungsökosystems. Er erwirtschaftet 50 % seines Jahresumsatzes, schafft hochqualifizierte Arbeitsplätze und fördert Innovationen. Aufgrund dieser weit verbreiteten Produktion wird erwartet, dass der europäische Markt im Prognosezeitraum moderat wächst. Im Jahr 2025 erwirtschaftete Europa 15,5 Millionen US-Dollar und trug damit 25,00 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 16,7 Millionen US-Dollar prognostiziert.

- Nach Angaben der Europäischen Kommission bietet die zivile Luftfahrt 405.000 Arbeitsplätze, erwirtschaftet einen Umsatz von 147 Milliarden US-Dollar und spielt eine führende Rolle beim Export.

Lateinamerika

Es wird erwartet, dass der lateinamerikanische Markt aufgrund seiner gezielten Investitionen in den Ausbau von Satelliteninternet, Kommunikations- und Datendiensten schrittweise wächst. Es wird erwartet, dass der Markt erheblich wachsen wird, was auf Faktoren wie die steigende Nachfrage nach Breitbandverbindungen, insbesondere in ländlichen Gebieten, und den Einsatz von Satellitentechnologie für Nothilfe und Regierungskommunikation zurückzuführen ist. Da Kohlenstofffasern in hohem Maße für Wärmemanagementanwendungen in Satelliten genutzt werden, wird der regionale Markt im Prognosezeitraum wachsen. Lateinamerika trug im Jahr 2025 mit einer Bewertung von 1,4 Mio. USD 2,30 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,6 Mio. USD erreichen.

Naher Osten und Afrika

Es wird erwartet, dass die Nachfrage nach Produkten im Nahen Osten und in Afrika aufgrund der expandierenden Luft- und Raumfahrt-, Automobil- und Sportartikelindustrie sowie des breiteren Strebens nach nachhaltigen Technologien steigen wird. Megainitiativen, darunter Saudi Arabia Vision 2030 und Dubai 2040 – Urban Master Plan & Sustainable Development, sollen ein fortschrittliches Umfeld für das Marktwachstum schaffen. Im Jahr 2025 machten der Nahe Osten und Afrika 0,7 Millionen US-Dollar aus, was 1,00 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,7 Millionen US-Dollar anwächst.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Kapazitätserweiterung und Produktinnovation bleiben eine Schlüsselstrategie im Markt

Der Weltmarkt ist teilweise konzentriert, wobei Unternehmen wie Mitsubishi Chemical Carbon Fiber and Composites, Inc., Nippon Graphite Fiber Co., Ltd., Toray und Teijin Limited einen erheblichen Marktanteil haben. Aufgrund des steigenden Bedarfs an Leichtbaumaterialien in den Bereichen Luft- und Raumfahrt, Verteidigung, Automobil und Energie, insbesondere Windenergie, sind die führenden Unternehmen gut aufgestellt, um ein erhebliches Umsatzwachstum zu erzielen. Wichtige Akteure der Branche konzentrieren sich auf die Erweiterung ihrer Produktionskapazitäten und investieren in Forschung und Entwicklung, um der steigenden Nachfrage nach diesen Produkten gerecht zu werden.

LISTE DER SCHLÜSSEL Pechbasierte Kohlenstofffaserunternehmen im Profil

- Hexcel Corporation (USA)

- Kureha Corporation(Japan)

- Mitsubishi Chemical Carbon Fiber and Composites, Inc.(Japan)

- Nippon Graphite Fiber Co., Ltd.(Japan)

- Syensqo (Belgien)

- Tasuns Composite Technology Co., Ltd. (China)

- TEIJIN LIMITED (Japan)

- Toray Industries, Inc. (Japan)

- Wanhoo Composite (China)

- Zhengzhou Alfa Chemical Co., Ltd.(China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2024:Jindal Advanced Materials (JAM), ein Hersteller von Verbundwerkstoffen, arbeitete mit der italienischen MAE S.p.A. zusammen und plante, rund 316 Millionen US-Dollar in die Errichtung einer Kohlefaseranlage mit einer Kapazität von 3.500 Tonnen pro Jahr zu investieren.

- Oktober 2023:Toray Industries Inc. hat seine Produktionsanlagen für High-Modulus- und Regular-Tow-Medium-Carbonfasern bei der französischen Tochtergesellschaft Toray Carbon Fibers Europe S.A. erweitert. Dieser Schritt ist auf die steigende Nachfrage nach Carbonfasern in Europa zurückzuführen, die durch den Übergang zu einer Netto-Null-Gesellschaft verstärkt wird.

- Dezember 2022:Hyosung Advanced Materials gab bekannt, dass ihm die Entwicklung ultrahochfester Kohlefasern gelungen sei und er damit der unabhängigen Produktion von Luftfahrtmaterialien näher komme.

- März 2022:Hyosung Advanced Materialsgab bekannt, dass es 38,5 Millionen US-Dollar investieren wird, um die Kohlefaserproduktion im Werk JeonJu, Südkorea, zu erweitern.

- Juli 2021:Die Hexcel Corporation gab bekannt, dass sie eine Vereinbarung mit Dassault über die Lieferung von Kohlefaser-Prepreg für das Falcon 10X-Programm unterzeichnet hat. Der Schritt soll die bestehende Partnerschaft zwischen den beiden führenden Luft- und Raumfahrtunternehmen stärken.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Mio. USD) und Volumen (Kiloton) |

|

Wachstumsrate |

CAGR von 9,90 % im Zeitraum 2026–2034 |

|

Segmentierung |

Nach Modultyp

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 62,4 Millionen US-Dollar und soll bis 2034 147 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 22,8 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,90 % aufweisen wird.

Das Segment Luft- und Raumfahrt & Verteidigung führte den Markt nach Anwendung an.

Steigende Produktnachfrage aus Luft- und Raumfahrt und Verteidigung treibt das Marktwachstum voran.

Mitsubishi Chemical Carbon Fiber and Composites, Inc., Nippon Graphite Fiber Co., Ltd., Toray und Teijin Limited sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf