Polypropylenfasern im Mobilitäts- und Transportmarkt: Größe, Anteil und Branchenanalyse, nach Produkttyp (Stapelfasern, Filamentgarne und Funktionsfasern), nach Endanwendungsbranche (Automobil, Eisenbahn, Schifffahrt, Luftfahrt und urbane Luftmobilität (UAM)) und regionale Prognose, 2025–2032

WICHTIGE MARKTEINBLICKE

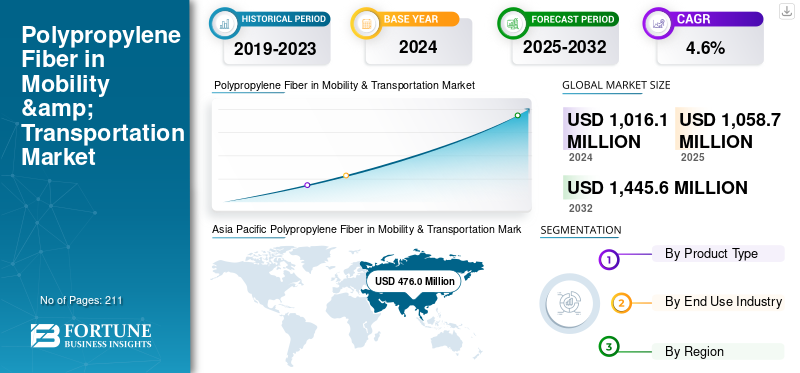

Die globale Marktgröße für Polypropylenfasern im Bereich Mobilität und Transport wurde im Jahr 2024 auf 1.016,1 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.058,7 Millionen US-Dollar im Jahr 2025 auf 1.445,6 Millionen US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,6 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 45,96 % im Jahr 2024.

Unter Polypropylen (PP)-Fasern versteht man eine leichte, langlebige synthetische Faser, die aus Polypropylenharz gewonnen wird und für ihre geringe Dichte, chemische Beständigkeit, Feuchtigkeitsabweisung, Abriebfestigkeit und ein hervorragendes Preis-Leistungs-Verhältnis geschätzt wird. Im Mobilitäts- und Transportsektor werden PP-Fasern häufig in Fahrzeuginnenräumen, Schienen- und Transportsystemen eingesetzt.Seeschiffe, Flugkabinen und neue urbane Mobilitätsplattformen. Zu den Hauptanwendungen gehören Teppiche, Boden- und Kofferraumauskleidungen, akustische und thermische Isolierung, Innenverkleidungssubstrate, Sitzsysteme sowie Unterboden- oder Halbaußenkomponenten. Das inhärente Leichtgewicht von PP-Fasern trägt zur Reduzierung der Fahrzeugmasse bei, während ihre Recyclingfähigkeit und Kompatibilität mit Monomaterialsystemen gut mit den globalen Nachhaltigkeits- und Kreislaufwirtschaftszielen übereinstimmen. Solche außergewöhnlichen Parameter sollen ein fortschrittliches Umfeld für die Marktexpansion schaffen.

Darüber hinaus wird der globale Markt für Polypropylenfasern für Mobilität und Transport von einer Mischung aus großen integrierten Faserherstellern und spezialisierten, auf die Automobilindustrie ausgerichteten Zulieferern geprägt, darunter Indorama Ventures, Beaulieu International Group, Asahi Kasei Corporation, RadiciGroup und aufstrebenden asiatischen Herstellern mit hoher Kapazität wie Hubei Botao Synthetic Fiber. Kontinuierliche Investitionen in Leichtfasertechnik, recycelte PP-Fasern, akustische Optimierung und die Einhaltung strenger Automobil- und Transportsicherheitsstandards stärken weiterhin die Wettbewerbsposition.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Polypropylenfasern im Mobilitäts- und Transportwesen

- Marktgröße 2024: 1.016,1 Millionen US-Dollar

- Marktgröße 2025: 1.058,7 Millionen US-Dollar

- Prognostizierte Marktgröße 2032: 1.445,6 Millionen US-Dollar

- CAGR: 4,6 % von 2025–2032

- Der asiatisch-pazifische Raum dominierte den Polypropylenfasermarkt für Mobilität und Transport mit einem Anteil von 45,96 % im Jahr 2024.

- Das Segment Stapelfasern hatte im Jahr 2024 den größten Marktanteil.

- Das Automobilsegment hielt im Jahr 2024 den dominierenden Endverbrauchsmarktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2025 voraussichtlich 523,9 Millionen US-Dollar erreichen.

Nordamerika

Nordamerika wird im Jahr 2025 voraussichtlich 206,9 Millionen US-Dollar erreichen.

Europa

Europa wird im Jahr 2025 voraussichtlich 291,8 Millionen US-Dollar erreichen.

UNS.

Der Markt wird im Jahr 2025 auf 175,8 Millionen US-Dollar geschätzt.

Japan

Eine starke Automobilproduktion und eine wachsende Nachfrage nach leichten, recycelbaren Fahrzeugmaterialien unterstützen weiterhin das Marktwachstum.

Mehr lesen

POLYPROPYLENFASER IN MOBILITÄTS- UND TRANSPORTMARKTRENDS

Ausweitung der Produktion von Elektrofahrzeugen und zunehmender Einsatz technischer Textilkomponenten pro Fahrzeug zur Förderung des Marktwachstums

Die rasche Ausweitung der Produktion von Elektrofahrzeugen (EV) ist ein wesentlicher Treiber des Marktes. Aufgrund des Fehlens von Motorgeräuschen erfordern EV-Plattformen ein verbessertes Akustik- und Wärmemanagement, was zu einem verstärkten Einsatz technischer Textilkomponenten wie Vliesisolierung, Bodensysteme und Innenverkleidungen führt. Dadurch steigt der PP-Faserverbrauch pro Fahrzeug im Vergleich zu herkömmlichen Modellen mit Verbrennungsmotor. Darüber hinaus legen die Hersteller von Elektrofahrzeugen Wert auf Leichtbau und Energieeffizienz, um die Reichweite zu erhöhen, und bevorzugen aufgrund ihrer geringen Dichte und Haltbarkeit weiterhin Lösungen auf PP-Faserbasis.

- Nach Angaben der Internationalen Energieagentur (IEA) verzeichnete die weltweite Elektrofahrzeugproduktion im Jahr 2025 ein deutliches Wachstum. Prognosen zufolge würden bis zum Jahresende über 20 Millionen neue Elektroautos verkauft, was etwa einem Viertel aller Neufahrzeuge entspricht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Anforderungen an Leichtbau und Kraftstoffeffizienz in der Automobilindustrie sollen die Nachfrage nach PP-Fasern steigern

Weltweit ist Leichtbau zu einer strukturellen Priorität im Automobilsektor geworden, da die Regierungen die Kraftstoffeffizienz- und Emissionsvorschriften für Pkw- und Nutzfahrzeugflotten verschärfen.Polypropylenfaser (PP).profitiert direkt von dieser Verschiebung, da es eine geringe Dichte, ausreichende mechanische Festigkeit, chemische Beständigkeit und Kosteneffizienz vereint und sich daher gut für den Ersatz schwererer herkömmlicher Materialien in zahlreichen Automobilkomponenten eignet. Mit einer Dichte von 0,90 g/cm³ ist PP eines der leichtesten Standardpolymere und ermöglicht eine deutliche Reduzierung des Fahrzeuggewichts ohne Beeinträchtigung der Funktionsleistung.

Regulatorische Rahmenbedingungen wie flottendurchschnittliche Kraftstoffverbrauchsstandards in Nordamerika, CO₂-Emissionsgrenzwerte in Europa und Kraftstoffverbrauchsnormen im asiatisch-pazifischen Raum bieten OEMs implizit Anreize, Metalle, Gummi und schwerere Kunststoffe durch leichte Lösungen auf Polymerbasis zu ersetzen. Stapel- und Endlosfasern werden zunehmend zu Vliesstoff- und Verbundstrukturen verarbeitet, die eine wesentliche Rolle bei der Verbesserung der Kraftstoffeffizienz spielen, was in absehbarer Zeit das Wachstum des Polypropylenfasermarkts für Mobilität und Transport vorantreiben wird.

MARKTBEGRENZUNGEN

Konkurrenz durch Glasfaser-, Kohlefaser-Verbundwerkstoffe und technische Thermoplaste bremst das Marktwachstum

Es wird erwartet, dass der zunehmende Einsatz von Glasfaser-, Kohlefaser-Verbundwerkstoffen und technischen Thermoplasten in strukturellen und halbstrukturellen Automobilanwendungen das Wachstum auf dem PP-Fasermarkt für Mobilität und Transport bremsen wird. Diese Materialien bieten eine hervorragende mechanische Festigkeit, Steifigkeit und Hitzebeständigkeit und eignen sich daher gut für tragende Komponenten, Strukturverstärkungen und Hochleistungsanwendungen, bei denen PP-Fasern die funktionalen Anforderungen nicht erfüllen können. Da OEMs anspruchsvolle Leichtbau- und Sicherheitsziele verfolgen, insbesondere bei Premiumfahrzeugen und Elektroplattformen, werden Verbundwerkstoffe zunehmend für Teile bevorzugt, die eine höhere strukturelle Integrität erfordern.

MARKTCHANCEN

Zunehmender Einsatz von recycelten und kreisförmigen Polypropylenfasern in Mobilitätsanwendungen zur Schaffung lukrativer Wachstumschancen

Der zunehmende Einsatz von recycelten und zirkulären PP-Fasern in Mobilitätsanwendungen entwickelt sich zu einem strukturell wichtigen Wachstumstreiber für den globalen Markt für Polypropylenfasern, insbesondere da Automobil-, Schienen- und Nutzfahrzeughersteller ihren Übergang zu kohlenstoffarmen Materialportfolios beschleunigen. Mobilitäts-OEMs stehen sowohl aus regulatorischer als auch aus kommerzieller Sicht unter dem Druck, die Emissionen über den Lebenszyklus von Fahrzeugen zu reduzieren, den Recyclinganteil zu erhöhen und Fortschritte bei der Verwirklichung der Ziele der Kreislaufwirtschaft zu demonstrieren. PP-Fasern werden in Mobilitätsanwendungen aufgrund ihrer geringen Dichte, chemischen Beständigkeit und Kosteneffizienz bereits geschätzt. Es wird immer häufiger unter Verwendung von Post-Consumer- und Post-Industrial-Recycling neu formuliertPolypropylenohne die funktionale Leistung zu beeinträchtigen. Dieser Wandel erweitert den adressierbaren Markt für PP-Fasern über die herkömmliche Nachfrage nach Neuware hinaus und schafft neue Einnahmequellen für Faserhersteller.

Segmentierungsanalyse

Nach Produkttyp

Stapelfasern führen den Markt an, da Automobilinnenräume und Vliesstoffanwendungen die Nachfrage dominieren

Je nach Produkttyp wird der PP-Fasermarkt für Mobilität und Transport in Stapelfasern, Filamentgarne und Funktionsfasern unterteilt.

Das Stapelfasersegment hatte im Jahr 2024 den größten Anteil am weltweiten Marktanteil von Polypropylenfasern im Bereich Mobilität und Transport. Das Wachstum des Segments wird durch seine umfangreiche Verwendung in Autoteppichen, Fußmatten, Kofferraumauskleidungen, Radkastenauskleidungen und Isolierfilzen vorangetrieben. Stapelfasern sind nach wie vor die bevorzugte Wahl für vernadelte und thermisch verfestigte Vliesstoffe, die das Rückgrat von Automobilinnenraum- und Akustikanwendungen bilden. Aufgrund ihrer Kosteneffizienz, Abriebfestigkeit, ihres geringen Gewichts und ihrer Recyclingfähigkeit sind sie hervorragend für großvolumige Pkw und Nutzfahrzeuge geeignet.

Das Segment der Funktionsfasern ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum eine jährliche Wachstumsrate von 5,1 % nach Wert. Das Wachstum wird durch die steigende Nachfrage nach Schalldämmung, Wärmemanagement, feuerhemmenden und speziellen PP-Fasern vorangetrieben, insbesondere in Elektrofahrzeugen und fortschrittlichen Mobilitätsplattformen. Funktionsfasern ermöglichen eine höhere Leistung bei der Geräuschreduzierung, beim Leichtbau und bei der Einhaltung von Sicherheitsbestimmungen und positionieren sie trotz einer kleineren Basis als den wichtigsten Wertsteigerungstreiber.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Automobilindustrie dominiert mit der Einführung von Elektrofahrzeugen und der zunehmenden Materialintensität im Innenraum

Basierend auf der Endverbrauchsindustrie ist der Markt in Automobil, Eisenbahn, Schifffahrt, Luftfahrt und urbane Luftmobilität (UAM) unterteilt.

Das Automobilsegment hatte im Jahr 2024 den größten Anteil an der Nachfrage nach PP-Fasern, unterstützt durch die weitverbreitete Verwendung von PP-Fasern in Innenverkleidungen, Bodensystemen, Sitzkomponenten, Isolierschichten und Halbaußenteilen. Das Wachstum wird durch die weltweite Produktion von Pkw und leichten Nutzfahrzeugen, die zunehmende Verbreitung von SUVs und den Übergang zu Elektrofahrzeugen gestützt. Insbesondere EV-Plattformen erfordern eine verbesserte akustische und thermische Isolierung, was den Einsatz von PP-basierten Vliesstoffen und Funktionsfasern direkt erhöht. Darüber hinaus bevorzugen OEMs aufgrund ihres Fokus auf Leichtbau und Recyclingfähigkeit weiterhin PP-Fasern gegenüber schwereren Alternativen oder Alternativen aus mehreren Materialien.

DerUrbane Luftmobilität (UAM)Das Segment ist der am schnellsten wachsende Endverbrauch und wächst mit einer jährlichen Wachstumsrate von 6,7 % nach Wert. Auch wenn das UAM-Wachstum in absoluten Zahlen derzeit gering ist, wird es durch steigende Investitionen in eVTOL-Plattformen, leichte Innensysteme und Mobilitätskonzepte der nächsten Generation vorangetrieben. Der Eisenbahn- und Luftfahrtsektor weist ein moderates, aber stetiges Wachstum auf, das durch den Ausbau des Schienenfahrzeugbestands, Modernisierungszyklen und die Modernisierung der Flugzeuginnenausstattung angetrieben wird, während die Nachfrage im Schiffsverkehr stabil bleibt, was vor allem auf den Ersatzbedarf zurückzuführen ist.

Regionaler Ausblick für Polypropylenfasern im Mobilitäts- und Transportmarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Polypropylene Fiber in Mobility & Transportation Market Size, 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 499,5 Mio. USD und sollte auch im Jahr 2025 mit 523,9 Mio. USD den führenden Anteil behalten. Die Dominanz der Region wird durch ihre Führungsrolle im Fahrzeugbau und den Ausbau ihrer Verkehrsinfrastruktur untermauert. Auf die Region entfällt mehr als die Hälfte der weltweiten Fahrzeugproduktion, angeführt von China, Indien, Japan und Südkorea, die zusammen mehr als 55 % der weltweiten Automobile herstellen. Parallel dazu fördern umfangreiche Investitionen in U-Bahn-Systeme, Hochgeschwindigkeitszüge und den städtischen Nahverkehr, insbesondere in China und Indien, den zusätzlichen PP-Faserverbrauch in der Innenausstattung von Schienenfahrzeugen.

China Polypropylenfaser im Mobilitäts- und Transportmarkt

Basierend auf dem starken Beitrag des asiatisch-pazifischen Raums und der Produktionsstärke Chinas verzeichnete der chinesische Markt im Jahr 2025 ein Volumen von 304,3 Millionen US-Dollar, was etwa 28,7 % des weltweiten Umsatzes ausmacht.

Indien Polypropylenfasern im Mobilitäts- und Transportmarkt

Der indische Markt sicherte sich im Jahr 2025 56,3 Millionen US-Dollar. Das Wachstum des Landes wird durch die Nachfrage unterstützt, die mit zunehmender Fahrzeugproduktion und technologischem Fortschritt voraussichtlich steigen wird.

Nordamerika

Nordamerika bleibt ein bedeutender regionaler Markt, der bis 2025 voraussichtlich 206,9 Mio. Zu den wichtigsten Trends zählen der hohe Verbrauch in den USA, das Wachstum von Elektrofahrzeugkomponenten in Kanada und ein deutlicher Fokus auf Nachhaltigkeit durch Recycling und biobasierte Optionen, mit Innovationen bei Hochleistungsfasern und recyceltem Inhalt. Die Region ist ein bedeutender Produzent und Verbraucher und nutzt Schiefergas, um kostengünstige Rohstoffe zu erzeugen und ein fortschrittliches Marktumfeld zu fördern.

US-Polypropylenfasern im Mobilitäts- und Transportmarkt

Der US-Markt im Jahr 2025 wurde auf 175,8 Millionen US-Dollar geschätzt, was etwa 16,6 % des weltweiten Umsatzes ausmacht.

Europa

Den Prognosen zufolge wird Europa in den kommenden Jahren eine Wachstumsrate von 4,3 % verzeichnen und bis 2025 einen Wert von 291,8 Millionen US-Dollar erreichen. Europa stellt einen hochwertigen, regulierungsgetriebenen Markt für PP-Fasern in den Bereichen Mobilität und Transport dar. Europäische OEMs unterliegen einigen der strengsten CO₂-Emissions-, Lärm-, Brandschutz- und Recyclingvorschriften weltweit, die leichte, aus einem Material bestehende Innenraumlösungen stark begünstigen. Insgesamt wird das Wachstum in Europa weniger durch Volumenausweitung als vielmehr durch Materialsubstitution, funktionale Modernisierung und eine auf Nachhaltigkeit ausgerichtete Einführung vorangetrieben.

Deutschland Polypropylenfasern im Mobilitäts- und Transportmarkt

Der deutsche Markt erreichte im Jahr 2025 79,3 Millionen US-Dollar, was etwa 7 % des weltweiten Umsatzes entspricht. Deutschland ist der größte Markt für PP-Fasern in Europa für Mobilität und Transport, angetrieben durch seine Position als führender Automobilproduktionsstandort der Region. Das Land produziert jährlich rund 4 Millionen Fahrzeuge mit einer starken Konzentration auf Premium-FahrzeugePersonenkraftwagen, Nutzfahrzeuge und fortschrittliche Mobilitätsplattformen sorgen für eine starke Nachfrage nach PP-Fasern.

Britische Polypropylenfasern im Mobilitäts- und Transportmarkt

Der britische Markt verzeichnete im Jahr 2025 einen Umsatz von 47,6 Millionen US-Dollar, was etwa 5 % des weltweiten Umsatzes ausmacht. Die Automobilproduktion in Großbritannien ist kleiner als in Deutschland oder Frankreich. Dennoch ist es nach wie vor von Bedeutung, insbesondere in den Segmenten Pkw und Premiumfahrzeuge, die die Nachfrage nach PP-Fasern in Innenverkleidungen, Bodenbelägen und Isoliermaterialien ankurbeln.

Rest der Welt

Für den Rest der Welt wird im Prognosezeitraum ein moderates Wachstum mit einer Marktbewertung von 60,4 Millionen US-Dollar im Jahr 2025 erwartet. Die Region, die Lateinamerika sowie den Nahen Osten und Afrika umfasst, ist nach wie vor kleiner, aber strukturell wichtig. Die Nachfrage wird maßgeblich durch die Lokalisierung der Automobilmontage, den Ausbau der Nutzfahrzeugflotten und den Ausbau der Infrastruktur getrieben. PP-Fasern werden aufgrund ihrer Kosteneffizienz, Haltbarkeit und Leistung in Hochtemperatur- und anspruchsvollen Betriebsumgebungen, insbesondere im Nahen Osten und in Afrika, bevorzugt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anwendungsorientierte Leistung und leichte Innovation bestimmen die Wettbewerbspositionierung

Der Markt wird von Herstellern geprägt, die über starke Fähigkeiten in der Fasertechnik, große Produktionskapazitäten und eine enge Zusammenarbeit mit Automobil-OEMs und Tier-1-Innenausstattungszulieferern verfügen. Die Wettbewerbsdifferenzierung wird zunehmend durch Leichtbauleistung, akustische und thermische Effizienz, Recyclingfähigkeit und anwendungsspezifisches Faserdesign und nicht nur durch das Volumen allein vorangetrieben. Wichtige Akteure, darunter Indorama Ventures, Beaulieu International Group, Asahi Kasei Corporation, RadiciGroup und führende asiatische PP-Faserhersteller, behaupten starke Marktpositionen durch diversifizierte Produktportfolios, langfristige Automobilqualifikationen und globale Lieferpräsenz. Andere Teilnehmer steigern weiterhin ihre Wettbewerbsfähigkeit durch die Entwicklung von Funktionsfasern, Lösungen mit recyceltem Inhalt und regionale Kapazitätserweiterungen, insbesondere im asiatisch-pazifischen Raum.

LISTE DER WICHTIGSTEN POLYPROPYLEN (PP)-FASERN IN MOBILITÄTS- UND TRANSPORTUNTERNEHMEN PROFILIERT

- Asahi Kasei Corporation (Japan)

- Beaulieu International Group (Belgien)

- GEOTEXAN(Spanien)

- Goonvean-Fasern(England)

- Hubei Botao Synthetic Fibre Co., Ltd. (China)

- IFG International Fibers Group (Schweden)

- Indorama Ventures (Thailand)

- Radici Partecipazioni SpA(Italien)

- Yusheng Enterprise Limited(China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2023:Asahi Kasei und Mitsui Chemicals, beide führende Akteure im japanischen Vliesstoffsektor, haben durch die Zusammenlegung ihrer Vliesstoffsparten ein neues integriertes Unternehmen gegründet, das Ende Oktober 2023 betriebsbereit war. Diese Initiative wird durch eine konzernähnliche Spaltung umgesetzt, die die Bildung des neuen integrierten Unternehmens vorbehaltlich der behördlichen Genehmigungen in Japan und Thailand, wo beide Unternehmen derzeit ansässig sind, ermöglichen wird.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht zu Polypropylenfasern in Mobilität und Transport umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 4,6 % von 2025 bis 2032 |

|

Einheit |

Wert (Mio. USD) Volumen (Kiloton) |

|

Segmentierung |

Nach Produkttyp, Endverbrauchsbranche und Region |

|

Nach Produkttyp |

· Stapelfasern · Filamentgarne · Funktionelle Fasern |

|

Nach Endverbrauchsindustrie |

|

|

Nach Region |

· Nordamerika (nach Produkttyp, nach Endverbrauchsbranche und Land) o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie) · Europa (nach Produkttyp, nach Endverbrauchsbranche und Land/Subregion) o Deutschland (nach Endverbrauchsindustrie) o Vereinigtes Königreich (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Italien (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie) · Asien-Pazifik (nach Produkttyp, nach Endverbrauchsbranche und Land/Subregion) o China (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Südkorea (nach Endverbrauchsindustrie) o Übriger Asien-Pazifik-Raum (nach Endverbrauchsindustrie) · Rest der Welt (nach Produkttyp und nach Endverbrauchsbranche) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2024 auf 1.016,1 Millionen US-Dollar geschätzt wurde und bis 2032 voraussichtlich 1.445,6 Millionen US-Dollar erreichen wird.

Mit einer CAGR von 4,6 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der Automobil-Endverbrauchsindustrie war 2024 führend.

Der asiatisch-pazifische Raum hielt im Jahr 2024 den höchsten Marktanteil.

Die Anforderungen an Leichtbau und Kraftstoffeffizienz in der Automobilindustrie treiben das Marktwachstum voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 211

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf