Marktgröße, Anteil und Branchenanalyse für primäre Fluganzeigen, nach System (primäre Fluganzeigen, elektronische Fluganzeige, Head-Down-Cockpit-Anzeigen, Head-Up-Anzeigen), nach Anwendung (kommerzielle Transportflugzeuge, Regionalflugzeuge, Geschäftsluftfahrt, zivile Drehflügler, Militärluftfahrt und militärische Drehflügler), nach Technologie (TFT-LCD/AMLCD, LED-hintergrundbeleuchtetes LCD, hochauflösendes LCD, OLED, MicroLED und Legacy-Technologien), nach Endbenutzer (Flugzeug-OEMs, geschäftliche und private Betreiber, Hubschrauberbetreiber, Verteidigung und Regierungskunden) und regionale

Primäre Marktgröße für Fluganzeigen und Zukunftsaussichten

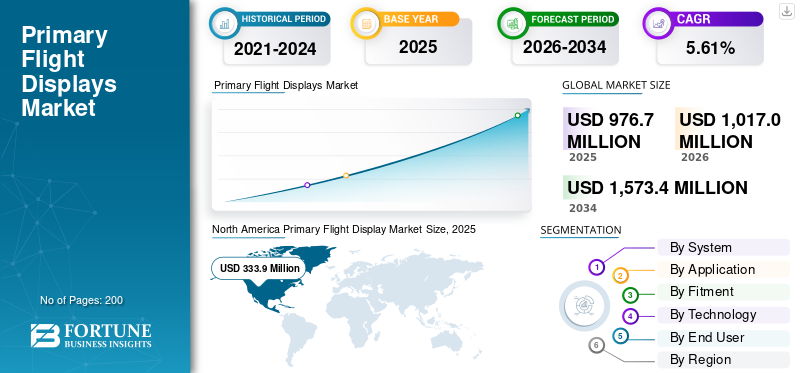

Die weltweite Größe des Primärmarktes für Flugdisplays wurde im Jahr 2025 auf 976,7 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.017,0 Millionen US-Dollar im Jahr 2026 auf 1.573,4 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,61 % im Prognosezeitraum entspricht. Nordamerika dominierte den primären Flugdisplaymarkt mit einem Marktanteil von 34,18 % im Jahr 2025.

Ein Primary Flight Display (PFD) ist ein bildschirmbasiertes Flugzeuginstrument, das wichtige Flugdaten wie Fluglage, Fluggeschwindigkeit, Höhe, Kurs und Vertikalgeschwindigkeit integriert und herkömmliche analoge Anzeigen ersetzt. Typischerweise verfügt es über einen LCD- oder CRT-Bildschirm, der grafische Darstellungen dieser Messwerte anzeigt, um das Situationsbewusstsein zu verbessern, oft mit synthetischer Sicht. Rettungswesten werden in Cockpits der kommerziellen, militärischen und allgemeinen Luftfahrt eingesetzt, um die Pilotenüberwachung zu optimieren und die Sicherheit zu erhöhen. Zu den Marktwachstumstreibern zählen steigender Flugverkehr, Nachrüstungen von Glascockpits uswAvionikFortschritte für die Automatisierung.

Führende Akteure: Collins Aerospace entwickelt fortschrittliche primäre Flugdisplays wie das AFD-3210, einen MOSA-konformen 9-Zoll-LCD-Touchscreen für primäre Flug- und Missionsdaten von Militärflugzeugen, der die Integration und das Pilotenbewusstsein verbessert. Die Thales Group konzentriert sich auf Avionik-Upgrades und Verteidigungsverträge, einschließlich IFF-Systemen für Marineschiffe und Supportverträge wie ABSOLU für die Kommunikationsausrüstung der französischen Streitkräfte verbesserte Sehzertifizierung und so weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Primärmarkt für Fluganzeigen

- Marktgröße 2025: 976,7 Millionen US-Dollar

- Marktgröße 2026: 1.017,0 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.573,4 Millionen US-Dollar

- CAGR: 5,61 % von 2026–2034

- Nordamerika dominierte den Hauptmarkt für Flugdisplays mit einem Anteil von 34,18 % im Jahr 2025.

- Das Segment Großflächen-/Panorama-Cockpit-Displays dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen.

- Das Segment Geschäftsluftfahrt wird im gesamten Prognosezeitraum voraussichtlich ein starkes Wachstum verzeichnen.

Nordamerika

Nordamerika blieb mit einer geschätzten Bewertung von 333,9 Millionen US-Dollar im Jahr 2026 der führende regionale Markt.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,33 % wachsen und im Jahr 2026 287,1 Millionen US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 288,6 Millionen US-Dollar erreichen und damit seine Position als drittgrößter regionaler Markt behaupten.

UNS.

Schätzungen zufolge wird der Markt in den USA im Jahr 2026 etwa 210,1 Millionen US-Dollar erreichen, unterstützt durch anhaltende Investitionen in fortschrittliche Avioniktechnologien.

Japan

Japan Der Markt wird im Jahr 2026 voraussichtlich etwa 40,8 Millionen US-Dollar erreichen und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,18 % wachsen.

Mehr lesen

PRIMÄRE FLÜGE ZEIGEN MARKTTRENDS AN

Die Integration synthetischer Bildverarbeitungssysteme (SVS) ist ein Markttrend

Die Integration von Synthetic Vision Systems (SVS) in primäre Fluganzeigen stellt einen entscheidenden Markttrend in der Luftfahrt dar und kombiniert GPS, Geländedatenbanken und hochauflösendes 3D-Rendering, um Umgebungsansichten unabhängig von Wetter oder Sicht zu liefern. Dies verbessert das Situationsbewusstsein des Piloten, indem Gelände, Hindernisse, Landebahnen und Verkehr in Echtzeit dargestellt werden, wodurch die Risiken des kontrollierten Fluges ins Gelände (CFIT) verringert und Operationen in geringer Höhe erleichtert werden. SVS entlastet die kognitive Arbeitslast in anspruchsvollen Phasen wie Annäherungen und ermöglicht so eine schnellere Gefahrenerkennung und proaktive Entscheidungen. Die Akzeptanz von Glascockpits nimmt in kommerziellen, allgemeinen und militärischen Flotten zu, was auf ausgereifte Datenbanken und Zertifizierungsstandards zurückzuführen ist.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Es wird erwartet, dass regulatorische Vorschriften zur Verbesserung der Flugsicherheit das Marktwachstum vorantreiben

Regulierungsaufträge der FAA und der Flugsicherheitsagentur der Europäischen Union (EASA) treiben das Marktwachstum voran, indem sie Lufttüchtigkeitsstandards für synthetische Sicht- und Glascockpits durchsetzen, um die Flugsicherheit zu verbessern. Die FAA-Rundschreiben AC 20-167A und AC 20-185A beschreiben Zertifizierungswege für die SVS-Integration und fordern die Einhaltung von Teil 23/25 für Flugzeuge, um CFIT-Risiken bei Einsätzen mit schlechter Sicht zu mindern. Darüber hinaus drängen die Empfehlungen des National Transportation Safety Board (NTSB) auf obligatorische Backups und Schulungen für die Digitalisierungzeigt annach Vorfällen wie Stromausfällen und anderen. Ebenso beschleunigen die EASA-Richtlinien zu EFVS/SBAS Nachrüstungen in Europa weiter. Diese Regeln treiben angesichts des steigenden Verkehrsaufkommens Flotten-Upgrades voran und priorisieren intuitive Rettungswesten zur Reduzierung der Arbeitsbelastung.

MARKTBEGRENZUNGEN

Hohe Anschaffungskosten bremsen das Marktwachstum

Hohe Anschaffungskosten wirken als primäres Hemmnis für das Wachstum des Marktes für primäre Flugvorführungen, da diese Kosten das Gesamtkapital begrenzen, das für die Flottenerweiterung und den täglichen Betrieb eingesetzt wird, und es in Investitionen in PFDs umlenken, was kleinere Betreiber der allgemeinen Luftfahrt und Fluggesellschaften in Entwicklungsregionen vor akute Herausforderungen stellt. Darüber hinaus übersteigen die Vorabinvestitionen in fortschrittliche LCD-/OLED-Bildschirme, Sensoren, Verkabelung und Softwareintegration häufig den Wert des Flugzeugs, wodurch Nachrüstungen verzögert werden und wesentliche Wartungsarbeiten Vorrang vor Sicherheitsverbesserungen haben. Diese finanzielle Hürde verlangsamt die Marktdurchdringung von PFD trotz Auflagen, da die umsatzgenerierende Vermeidung von Ausfallzeiten den langfristigen Nutzen übersteigt.

MARKTCHANCEN

Globale Flottenmodernisierung zur Schaffung von Marktwachstumschancen

Die globale Flottenmodernisierung beschleunigt die Chancen für den Markt, da Fluggesellschaften die Lebensdauer älterer Flugzeuge aufgrund von Lieferverzögerungen bei OEMs verlängern und Avionik-Nachrüstungen aus Effizienz- und Compliance-Gründen priorisieren. Airbus prognostiziert beispielsweise 18.930 Ersatzflugzeuge, was einem Trend entspricht, dass bis 2044 95 % der Flotte aus Flugzeugen der neuen Generation bestehen werden. Der Austausch zielt auf eine Reduzierung des Treibstoffverbrauchs um 25 % ab, was den Bedarf an fortschrittlichen Cockpit-Systemtechnologien, einschließlich Synthetic Vision Systems (SVS), erhöht.

HERAUSFORDERUNGEN DES MARKTES

Cybersicherheitslücken in vernetzten PFDs fungieren als Marktherausforderung

Cybersicherheitslücken in vernetzten primären Fluganzeigen stellen eine Herausforderung für das Marktwachstum dar, indem kritische Avionikgeräte über WLAN, Satellitenverbindungen oder Wartungshäfen Remote-Hacks ausgesetzt werden, wodurch möglicherweise Höhen-/Geschwindigkeitsdaten gefälscht oder Fehlalarme ausgelöst werden. Die ED-202A- und FAA-Sonderbedingungen der EASA schreiben PISRA-Bewertungen für verbundene Systeme vor, was Zertifizierungen durch verschlüsselte Architekturen und Einbruchserkennung erschwert, was die Zeitvorgaben um 12 bis 18 Monate in die Höhe treibt. Exploits wie TCAS II-Fehler (CVE-2024-11166) verdeutlichen Risiken und verzögern den PFD-Einsatz, da Betreiber Air-Gap-Legacy-Systemen Vorrang vor anfälligen Glascockpits einräumen.

Segmentierungsanalyse

Nach System

Obsoleszenz- und Zuverlässigkeitsprobleme aufgrund alternder Flotten fördern das Wachstum des Segments „Primary Flight Displays“ (PFDs).

Basierend auf dem System ist der Markt in primäre Fluganzeigen (PFDs), elektronische Fluganzeigen/EFIS-Suiten, Head-Down-Cockpit-Anzeigen, elektronische Standby-Fluganzeigen, Head-Up-Anzeigen (HUD)/Head-Up-Leitsysteme, großflächige/Panorama-Cockpit-Anzeigen und andere unterteilt.

Es wird erwartet, dass das Segment Primary Flight Displays (PFDs) den größten Marktanteil ausmacht. Mit zunehmender Alterung der Flugzeugflotten sind analoge Cockpit-Instrumente zunehmend mit Zuverlässigkeitsproblemen und Veralterung konfrontiert. Folglich rüsten Betreiber auf digitale Rettungswesten um, um die Wartungskosten zu senken, die Sicherheit durch verbessertes Situationsbewusstsein zu verbessern und die Einhaltung gesetzlicher Vorschriften sicherzustellen.

Es wird erwartet, dass das Segment der großflächigen/Panorama-Cockpit-Displays im Prognosezeitraum mit einer hohen CAGR von 6,34 % wachsen wird.

Auf Antrag

Der gewerbliche Transport ist die führende Anwendung im boomenden E-Commerce-Sektor

Je nach Anwendung wird der Markt in kommerzielle Transportflugzeuge, Regionalflugzeuge, Geschäftsluftfahrt, allgemeine Luftfahrt, zivile Drehflügler, militärische Luftfahrt und militärische Drehflügler unterteilt.

Im Jahr 2025 dominierte das Segment der Verkehrsflugzeuge den Weltmarkt aufgrund der zunehmenden Urbanisierung der Mittelschicht und eines boomenden E-Commerce-Sektors, der eine hohe Nachfrage nach Verkehrsflugzeugen verzeichnete.

Das Segment Geschäftsluftfahrt wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 6,14 % wachsen.

Nach Ausstattung

NachrüstungSegment, das aufgrund dessen dominieren sollNachhaltigkeitsmandate

Basierend auf der Ausstattung wird der Markt in Line-Fit/Forward-Fit, Retrofit, Flottenmodernisierung, STC/zertifizierte Aftermarket-Installation, Ersatz/Ersatzteile, Mission Upgrade-Pakete und andere unterteilt.

Es wird erwartet, dass das Retrofit-Segment im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Strenge globale Nachhaltigkeitsauflagen zwingen Transportunternehmen dazu, ihren CO2-Fußabdruck zu reduzieren. Dies hat einen Aufschwung im Ausstattungssegment ausgelöst, da die Aufrüstung vorhandener Fahrzeuge mit saubereren, effizienten Technologien einen kostengünstigen Weg zur Einhaltung gesetzlicher Vorschriften bietet.

Das Segment der Flottenmodernisierung wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 6,24 % wachsen.

Durch Technologie

Die zunehmende rasante Digitalisierung stärkt das TFT-LCD-/AMLCD-Segment

Basierend auf der Technologie ist der Markt in TFT-LCD/AMLCD, LCD mit LED-Hintergrundbeleuchtung, hochauflösendes LCD, NVIS-kompatible Anzeigetechnologie, OLED/AMOLED/Micro-OLED, MicroLED und ältere Technologien/andere unterteilt.

Das Segment TFT LCD/AMLCD dominierte den Marktanteil, da die schnelle Digitalisierung des Fahrzeuginnenraums die Nachfrage nach TFT-LCD- und AMLCD-Upgrades steigert. Da Verbraucher modernen Infotainment- und Flugsicherheitsanzeigen Vorrang einräumen, führt die Alterung der Fahrzeuge dazu, dass die ursprünglichen Bildschirme ausfallen oder obsolet werden.

Das MicroLED-Segment wird im Untersuchungszeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 6,40 % wachsen.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der rasante Anstieg des Flugverkehrs hat Flugzeug-OEMs zum führenden Endverbraucher gemacht

Basierend auf dem Endverbraucher ist der Markt in Flugzeug-OEMs, Unternehmen und private Betreiber unterteilt.HubschrauberBetreiber, Verteidigungs- und Regierungskunden, MROs / Retrofit-Zentren / autorisierte Händler.

Das Segment Flugzeug-OEMs dominierte den Segmentmarktanteil. Da sich der weltweite Tourismus erholt, sind die Fluggesellschaften aufgrund des steigenden Passagieraufkommens gezwungen, veraltete Flotten zu modernisieren und ihre Kapazitäten zu erweitern. Dieser Anstieg des Flugverkehrs hat zu einem massiven Anstieg der Bestellungen für Flugzeughersteller geführt.

Es wird prognostiziert, dass MROs/Retrofit-Zentren/Vertragshändler im Untersuchungszeitraum mit einer hohen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,51 % wachsen werden.

Regionaler Ausblick auf den Primärmarkt für Fluganzeigen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Norden Amerika

North America Primary Flight Display Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 322,7 Millionen US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit 333,9 Millionen US-Dollar. Nordamerika dominiert weiterhin den Markt aufgrund der ausgereiften Luftfahrtinfrastruktur und der Cybersicherheitsvorschriften der FAA im Rahmen des Reauthorization Act 2024, der IUEI-Risikobewertungen für vernetzte Avionik vorschreibt.

US-Primärmarkt für Fluganzeigen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf rund 210,1 Millionen US-Dollar im Jahr 2026 geschätzt werden, was einem jährlichen Wachstum von 5,84 % im Prognosezeitraum entspricht. Die USA dominieren mit NPRMs der FAA, die auf PFD-Schwachstellen abzielen und dies vorschreibenSoftwareÜberprüfung und Verschlüsselung für die Zertifizierung von Transportflugzeugen. Honeywell und Collins Aerospace investieren stark in DO-178C-konforme Rettungswesten für kommerzielle Flotten.

Europa

Europa dürfte im Prognosezeitraum eine stetige Wachstumsrate von 5,33 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 287,1 Millionen US-Dollar erreichen. Europa kommt durch die ED-202A-Cybersicherheitsleitlinien und ersten Lufttüchtigkeitsregeln der EASA voran und treibt PFD-Upgrades in Airbus A320-Flotten voran. Die Thales Group ist führend in Forschung und Entwicklung für integrierte Displays im Rahmen der SESAR NextGen-Initiativen.

Primärer Markt für Fluganzeigen in Großbritannien

Der britische Markt wird im Jahr 2026 auf rund 96,5 Millionen US-Dollar geschätzt und wächst im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,65 %. Das Vereinigte Königreich betont die PFD-Cybersicherheit nach dem Brexit und stimmt mit der EASA über CAA-Richtlinien zur Widerstandsfähigkeit vernetzter Avionik überein, wobei BAE Systems sichere Displays für Tempest-Kampfflugzeugprogramme entwickelt.

Hauptmarkt für Flugdisplays in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 84,9 Millionen US-Dollar erreichen. Deutschland investiert trotz sinkender BERD-Quoten in Forschung und Entwicklung in der Luft- und Raumfahrt und konzentriert sich dabei auf Glascockpits für Eurofighter-Upgrades. Airbus Defence im Land trägt durch Ottobrunn-Einrichtungen zu PFD-Innovationen bei.

Asien-Pazifik

Die Region Asien-Pazifik wird im Jahr 2026 schätzungsweise 288,6 Millionen US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. Es wird erwartet, dass die Region im Prognosezeitraum auch am schnellsten wächst, da sie aufgrund des zunehmenden Flugverkehrs, großer Flottenmodernisierungsprojekte und des Einsatzes modernster digitaler Cockpit-Technologien schnell wächst.

Hauptmarkt für Fluganzeigen in Japan

Der japanische Markt wird im Jahr 2026 auf etwa 40,8 Millionen US-Dollar geschätzt und wächst im Prognosezeitraum um etwa 6,18 % der CAGR. Japan integriert PFDs in Mitsubishi SpaceJet-Programme und konzentriert sich dabei auf JAXA-geführte ProgrammeCybersicherheitStandards. Kawasaki Aerospace in Japan ist für die Entwicklung fortschrittlicher Displays für Boeing 787 bekannt.

Hauptmarkt für Fluganzeigen in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 97,0 Millionen US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. China treibt die PFD-Integration in C919-Schmalrumpfflugzeugen unter Aufsicht der CAAC voran und legt dabei Wert auf die Sicherheit der inländischen Avionik. AVIC im Land investiert in Forschung und Entwicklung im Bereich SVS für Militärtransporte.

Primärer Markt für Fluganzeigen in Indien

Der indische Markt wird im Jahr 2026 auf rund 85,3 Millionen US-Dollar geschätzt. Indien modernisiert HAL Tejas-Kampfflugzeuge mit einheimischen Rettungswesten im Rahmen von Make-in-India-Initiativen. Boeing unterstützt GA-Upgrades über MRO-Hubs in Hyderabad

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten sowie Afrika und Lateinamerika. Lateinamerika rüstet Boeing 737 in Brasilien über Embraer-Einrichtungen nach, der Nahe Osten rüstet Gulfstream-Jets gemäß den GCAA-Regeln auf und Afrika modernisiert über südafrikanisches DENEL, was das Marktwachstum in den Regionen ankurbelt. Der Markt für den Nahen Osten, Afrika und Lateinamerika soll im Jahr 2026 einen Wert von 56,0 Mio. USD bzw. 38,0 Mio. USD erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Allianzen auf dem Markt stärken die Positionen der prominenten Akteure

Die Wettbewerbslandschaft auf dem Markt bleibt mäßig konsolidiert und wird von etablierten Avionikspezialisten und Luft- und Raumfahrtintegratoren dominiert, die die Weiterentwicklung des Glascockpits vorantreiben. Zu den Hauptakteuren zählen unter anderem Collins Aerospace, Honeywell International, Thales Group, Garmin Ltd., L3Harris Technologies und Elbit Systems Ltd. Strategische Partnerschaften beschleunigen die PFD-Innovation, da Boeing und Airbus mit führenden Avionikherstellern zusammenarbeiten, um synthetisches Sehen, KI-Analysen und Cybersicherheits-konforme Displays in NextGen-Plattformen zu integrieren und so die FAA/EASA-Vorgaben für ein verbessertes Situationsbewusstsein zu erfüllen. Retrofit-Spezialisten arbeiten mit MRO-Anbietern zusammen, um ältere Flotten mit modularen LCD/OLED-PFDs aufzurüsten und so den steigenden Flugverkehr durch SESAR/NextGen-Konformität zu bewältigen. Militärprogramme befeuern die Joint Ventures Collins mit Lockheed für F-35-Displays, Thales mit Dassault für Rafale und Garmin für GA-Nachrüstungen. Diese Allianzen kombinieren Sensorfusion, DO-178C-Software und verschlüsselte Netzwerke und decken so die Nachfrage nach kommerzieller, militärischer und urbaner Luftmobilität bis 2030 ab.

LISTE DER WICHTIGSTEN PRIMÄREN FLUGANZEIGEUNTERNEHMEN IM PROFIL

- Collins Aerospace((UNS.)

- Honeywell International(UNS.)

- Thales-Gruppe(Frankreich)

- Garmin Ltd.(UNS.)

- L3Harris Technologies Inc. (USA)

- Elbit Systems Ltd. (Israel)

- Universal Avionik (USA)

- Genesys Aerosystems (USA)

- Aspen Avionics (USA)

- Astronautics Corporation of America (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Innovative Aerosystems gab bekannt, dass es mit Honeywell International Inc. einen unbefristeten Lizenz- und Asset-Kaufvertrag für Programmressourcen, Aftermarket-Teile und geistiges Eigentum im Zusammenhang mit einigen älteren Avionikproduktlinien von Honeywell unterzeichnet hat, die die weltweite Flotte von Teil-23-Flugzeugen unterstützen.

- Dezember 2025:V2X erhielt den Zuschlag für einen 10-Jahres-Vertrag über 425 Millionen US-Dollar mit unbefristeter Lieferung und unbestimmter Menge zur Aktualisierung und Modernisierung der Cockpit-Anzeigen für die F-16-Flotte der US-Luftwaffe. Im Rahmen der Auszeichnung stellt V2X komplette Kits für Center-Display-Einheiten, Shop- und Line-Replaceable-Einheiten sowie zugehörige Support-Hardware zur Verfügung.

- Juni 2025:Borsight Inc. hat von der US-Luftwaffe einen Auftrag über bis zu 2,18 Milliarden US-Dollar für den Austausch der Avionik in allen T-6 Texan II-Trainern erhalten.

- Oktober 2024:Die US-Armee hat Honeywell über die Defense Logistics Agency einen Auftrag über 103 Millionen US-Dollar für die Installation seines APN-209-Radarhöhenmessersystems der nächsten Generation (Next Gen APN-209) in einer Reihe von Armeeflugzeugen erteilt.

- Juni 2023:Saab, ein schwedischer Luft-, Raumfahrt- und Verteidigungskonzern, hat zugestimmt, seine Heads-Up-Display (HUD)-Anlagen an Honeywell International zur Verwendung in einer Reihe von Honeywell-Avionikprodukten zu verkaufen. Saab und Honeywell werden im Rahmen der Übernahmevereinbarung zusammenarbeiten, um die HUD-Produktlinie von Saab zu erweitern und zu verbessern.

BERICHTSBEREICH

Die globale primäre Flugdisplay-Branchenanalyse umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile und regionale Analysen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Luftfahrtindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,61 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach System, Anwendung, Ausstattung, Technologie, Endbenutzer und Region |

| Nach System |

|

| Per Antrag |

|

| Nach Ausstattung |

|

| Durch Technologie |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 976,7 Millionen US-Dollar und soll bis 2034 1.573,4 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 333,9 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 5,61 % aufweisen wird.

Es wird erwartet, dass das PFD-Segment systemisch den Markt dominieren wird.

Es wird erwartet, dass regulatorische Vorschriften das Marktwachstum vorantreiben werden.

Collins Aerospace (USA), Honeywell International (USA), Thales Group (Frankreich), Garmin Ltd. (USA), L3Harris Technologies Inc. (USA) und Elbit Systems Ltd. (Israel) sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf