Propylen-Marktgröße, Anteil und Branchenanalyse, nach Derivat (Polypropylen, Propylenoxid, Acrylnitril, Acrylsäure, Cumol und andere), nach Anwendung (Verpackung, Automobil, Bauwesen, Konsumgüter, Elektrotechnik und Elektronik und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

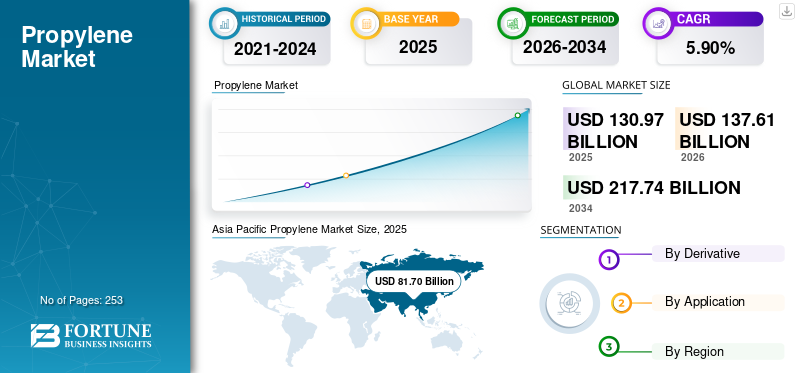

Größe des Propylen-Marktes und Zukunftsaussichten

Die globale Propylenmarktgröße wurde im Jahr 2025 auf 130,97 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 137,61 Milliarden US-Dollar im Jahr 2026 auf 217,74 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,90 % aufweist. Der asiatisch-pazifische Raum dominierte den Propylenmarkt mit einem Marktanteil von 62,38 % im Jahr 2025.

Propylen, auch Propen genannt, ist ein farbloses, brennbares Gas, das bei der Erdölraffinierung und Erdgasverarbeitung entsteht. Es ist ein wichtiges Bauelement bei der Herstellung vieler chemischer Verbindungen, wie z. B. Polypropylen (PP)-Kunststoffe, Propylenoxid (wird zur Herstellung von Polyurethan-Kunststoffen verwendet),Acrylnitril, und andere. Das Produkt wird aufgrund seiner Anpassungsfähigkeit und Bedeutung bei der Herstellung einer breiten Palette häufig verwendeter Güter häufig in Branchen wie der Automobil-, Bau- und Verpackungsindustrie eingesetzt.

Viele wichtige Akteure der Branche, darunter China Petrochemical Corporation, SABIC, LyondellBasell Industries Holdings B.V., ExxonMobil und Reliance Industries, die auf dem Markt tätig sind, konzentrieren sich auf die Entwicklung innovativer Produkte, um der steigenden Nachfrage gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Propylen

Die Verlagerung hin zur zweckgebundenen Propylenproduktion ist der neueste Markttrend

Ein entscheidender struktureller Trend auf dem Weltmarkt ist die zunehmende Verlagerung hin zur zweckgebundenen Propylenproduktion, insbesondere durch die Propan-Dehydrierungs-Technologie (PDH). Traditionell wurde Propylen hauptsächlich als Nebenprodukt von Dampfcracker- und Raffineriebetrieben produziert, was bedeutete, dass seine Versorgung eng mit der Ethylennachfrage und der Wirtschaftlichkeit der Kraftstoffproduktion verknüpft war. Diese Abhängigkeit führte oft zu Angebotsvolatilität, da die Produktproduktion als Reaktion auf unabhängige nachgelagerte Dynamiken schwankte.

Die Erweiterung der PDH-Kapazität stellt einen strategischen Schritt zur Entkopplung der Propenproduktion von den Ethylen- und Raffinierungszyklen dar. PDH-Anlagen wandeln Propan direkt in Propylen um, sodass Hersteller gezielter auf Produktnachfragetrends reagieren können. Diese Verschiebung verbessert die Vorhersagbarkeit der Versorgung und ermöglicht eine größere betriebliche Flexibilität, insbesondere in Regionen mit Zugang zu Propan-Rohstoffen zu wettbewerbsfähigen Preisen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigender Bedarf an leichten und nachhaltigen Verpackungslösungen zur Ankurbelung des Marktwachstums

Das globale Wachstum des Propylenmarktes gewinnt weiterhin stark an Dynamik durch den Strukturwandel der Verpackungsindustrie hin zu leichten, langlebigen und auf Nachhaltigkeit ausgerichteten Materialien. Propylenbasierte Derivate, insbesondere Polypropylen, sind in Lebensmittelverpackungen, Getränkebehältern, Konsumgüterverpackungen, Arzneimittelverpackungen usw. fest verankertVerpackungen für Körperpflegeprodukteaufgrund ihres günstigen Gleichgewichts zwischen Festigkeit, Flexibilität und chemischer Beständigkeit. Verpackungshersteller legen zunehmend Wert auf Materialien, die das Gesamtgewicht des Produkts reduzieren, ohne den Schutz oder die Haltbarkeit zu beeinträchtigen, da leichtere Verpackungen direkt die Transportkosten, den Energieverbrauch und die Kohlenstoffemissionen in der gesamten Lieferkette senken.

Im Vergleich zu mehrschichtigen oder zusammengesetzten Alternativen ermöglichen Verpackungen auf Propenbasis eine einfachere Sortierung, Wiederverwertung und Wiederverwendung, was sie in Märkten mit strengeren Umweltauflagen attraktiv macht.

Darüber hinaus bevorzugen Markeninhaber in den Bereichen Lebensmittel, Getränke und Konsumgüter zunehmend Materialien, die Nachhaltigkeitsnarrative unterstützen, ohne dass Kosteneffizienz oder Leistung darunter leiden. Da sich regulatorische Rahmenbedingungen, Verpflichtungen des Einzelhandels und Verbraucherpräferenzen in Bezug auf recycelbare und ressourceneffiziente Verpackungen annähern, profitiert die Produktnachfrage indirekt, aber strukturell, und verankert ihre langfristigen Wachstumsaussichten im globalen Verpackungsökosystem.

Steigende Nachfrage aus Automobil- und Industrieanwendungen zur Beschleunigung des Marktwachstums

Die Luft- und Raumfahrtindustrie steht weiterhin unter zunehmendem Druck, die Treibstoffeffizienz zu verbessern, die Betriebskosten zu senken und strengere Emissionsziele zu erreichen. Die Reduzierung des Flugzeuggewichts bleibt einer der wirksamsten Hebel zur Erreichung dieser Ziele und hat direkten Einfluss auf den Treibstoffverbrauch, die Nutzlastkapazität und die Lebenszyklusemissionen. Propylene spielen bei dieser Strategie eine zentrale Rolle, da sie die Herstellung leichter, hochfester Strukturen mit außergewöhnlicher Ermüdungsbeständigkeit und Dimensionsstabilität ermöglichen.

Moderne kommerzielle und militärische Flugzeugprogramme stützen sich in hohem Maße auf vorimprägnierte Kohlefasern für primäre und sekundäre Strukturkomponenten, einschließlich Rumpfabschnitte, Flügel, Steuerflächen und Leitwerksstrukturen. Im Gegensatz zu alternativen Verbundformaten bieten Prepregs eine präzise Faser-Harz-Kontrolle, wiederholbare Qualität und Zertifizierungszuverlässigkeit, die bei sicherheitskritischen Luft- und Raumfahrtanwendungen von entscheidender Bedeutung sind.

MARKTBEGRENZUNGEN

Volatilität der Rohstoffpreise und regulatorische Hürden behindern das Marktwachstum

Trotz der robusten nachgelagerten Nachfrage ist der Markt mit anhaltenden Einschränkungen aufgrund der Volatilität der Rohstoffpreise und des sich entwickelnden regulatorischen Drucks konfrontiert. Die Wirtschaftlichkeit der Propenproduktion ist nach wie vor eng mit den vorgelagerten Kohlenwasserstoffmärkten verbunden, wo Schwankungen bei Rohöl, Naphtha und Erdgasflüssigkeiten die Produktionskosten und Gewinnmargen schnell verändern können. Eine solche Volatilität schafft Unsicherheit für Produzenten, Raffinerien und nachgelagerte Verarbeiter, erschwert die langfristige Versorgungsplanung und schreckt risikointensive Kapitalinvestitionen ab. Wenn die Rohstoffkosten stark oder unvorhersehbar steigen, kann es sein, dass Hersteller ihre Betriebsraten reduzieren oder Kapazitätserweiterungen verzögern, während Verarbeiter mit Herausforderungen bei der Kostenweitergabe konfrontiert sind, die die Sensibilität der nachgelagerten Nachfrage schwächen können.

MARKTCHANCEN

Schiefergasförderung und energieeffiziente Technologien eröffnen neue Horizonte für den Markt

Die sich entwickelnde globale Energielandschaft bietet erhebliche Wachstumschancen für den Markt, insbesondere durch die Diversifizierung der Rohstoffe und Fortschritte in der Produktionstechnologie. Die zunehmende Verfügbarkeit von aus Schiefergestein gewonnenen Kohlenwasserstoffen, insbesondere Propan, hat eine Verlagerung hin zu zweckgebundenen Propen-Produktionsrouten ermöglicht, die weniger von traditionellen Raffinierungs- und Dampfkrackvorgängen abhängig sind. Dieser Übergang erhöht die Lieferzuverlässigkeit und bietet den Herstellern eine größere Flexibilität bei der Verwaltung der Rohstoffbeschaffung, wodurch das Risiko verringert wirdRohöl-bedingte Preisschwankungen. Regionen mit Zugang zu reichhaltigen Schieferressourcen entwickeln sich zu wettbewerbsfähigen Produktionszentren, stärken ihre Position in der globalen Lieferkette und fördern Kapazitätsinvestitionen.

Da Hersteller sauberere Technologien integrieren und die Rohstoffnutzung optimieren, ist Propen gut positioniert, um sowohl in traditionelle als auch neue Anwendungen zu expandieren, neue Wachstumsmöglichkeiten zu schaffen und gleichzeitig seine Rolle als entscheidender Baustein für moderne Industrie- und Verbrauchermärkte zu stärken.

HERAUSFORDERUNGEN DES MARKTES

Kapitalintensität und lange InvestitionszyklenStellen Sie eine entscheidende Herausforderung für das Marktwachstum dar

Die Kapitalintensität stellt eine der kritischsten strukturellen Herausforderungen auf dem Weltmarkt dar. Die Entwicklung von Propen-Produktionsanlagen, sei es durch Steamcracker, Raffinerieintegration oder zweckgebundene Propandehydrierungsanlagen (PDH), erfordert erhebliche Vorabinvestitionen. Diese Projekte beinhalten typischerweise Investitionsverpflichtungen in Höhe von mehreren Milliarden Dollar, lange Bauzeitpläne und komplexe behördliche Genehmigungen. Infolgedessen werden Investitionsentscheidungen auf der Grundlage langfristiger Nachfrageprognosen und nicht auf der Grundlage kurzfristiger Marktbedingungen getroffen.

Nach der Inbetriebnahme müssen Propenanlagen mit hoher Auslastung betrieben werden, um die Kapitalkosten zu decken und die wirtschaftliche Rentabilität aufrechtzuerhalten. Die Fixkosten, einschließlich Wartung, Energieverbrauch und Finanzierungsverpflichtungen, bleiben unabhängig von den Marktbedingungen erheblich. Dies verringert die betriebliche Flexibilität in Zeiten schwacher Nachfrage oder Margenkompression. Im Gegensatz zu kleineren Chemiebetrieben können Propenproduktionsanlagen nicht einfach verkleinert oder stillgelegt werden, ohne die Rentabilität und die nachgelagerte Integration zu beeinträchtigen.

Segmentierungsanalyse

Durch Ableitung

Aufgrund der hohen Nachfrage aus der Verpackungs-, Bau- und Automobilindustrie war Polypropylen führend auf dem Markt

Basierend auf Derivaten ist der Markt in Polypropylen, Propylenoxid, Acrylnitril,Acrylsäure, Cumol und andere.

Das Polypropylen-Segment hatte im Jahr 2025 den größten Propylen-Marktanteil, angetrieben durch eine starke Nachfrage aus verschiedenen Endverbrauchsindustrien. Aufgrund seines geringen Gewichts, seiner Haltbarkeit und Vielseitigkeit eignet es sich ideal für Anwendungen in den Bereichen Verpackung, Textilien, Automobilteile, Bau- und Konstruktionsmaterialien sowie Konsumgüter. Die steigende Nachfrage aus diesen Branchen treibt das Segmentwachstum voran.

Propylenoxid ist das am schnellsten wachsende Segment auf dem Markt. Es ist ein weiteres wichtiges Derivat, das bei der Herstellung von Polyurethanschäumen, Polyether und verschiedenen Industriechemikalien verwendet wird. Das Wachstum im Bau- und Automobilsektor, der in großem Umfang Polyurethanschäume verwendet, treibt das Segmentwachstum voran.

Das Acrylsäuresegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,24 % wachsen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Verpackungssegment führte aufgrund der wachsenden Nachfrage nach flexiblen Verpackungen den Markt an

Je nach Anwendung ist der Markt in Verpackung, Automobil, Bauwesen, Konsumgüter, Elektrik und Elektronik und andere unterteilt.

Bezogen auf die Anwendung hielt das Verpackungssegment den größten Anteil am Weltmarkt. Sein geringes Gewicht, seine Festigkeit und seine Kosteneffizienz machen es ideal für die Produktionflexible VerpackungLösungen wie Beutel, Folien und Beutel. Die steigende Nachfrage nach Fertiggerichten und Getränken sowie die zunehmende Betonung leichter Materialien zur Verbesserung der Transporteffizienz treiben das Wachstum im Verpackungssegment voran.

In ähnlicher Weise setzt die Automobilindustrie Derivate in großem Umfang in Komponenten wie Stoßfängern und Innenverkleidungen ein und profitiert von deren leichten Eigenschaften und Haltbarkeit. Das Automobilsegment wächst am schnellsten und wird im prognostizierten Zeitraum voraussichtlich eine jährliche Wachstumsrate von 6,9 % verzeichnen.

Regionaler Ausblick für den Propylenmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Propylene Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik eroberte im Jahr 2025 62,20 % des Weltmarktes und erwirtschaftete einen Umsatz von 83,6 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 88,3 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass die Region ihre herausragende Stellung in den kommenden Jahren behaupten wird. Die wachsende Mittelschicht, das steigende verfügbare Einkommen und die wachsende Bevölkerung in der Region haben alle zur Produktnachfrage der Automobil-, Verpackungs-, Elektronik- und Bauindustrie beigetragen. Darüber hinaus haben erhebliche Investitionen in die petrochemische Infrastruktur und die Kapazitätserweiterung den Wachstumskurs des Marktes in der Region weiter gestärkt. Aufgrund seiner umfangreichen Industrieaktivitäten und der hohen Nachfrage ist China das führende Land im asiatisch-pazifischen RaumVerpackungim Land.

Japanischer Propylenmarkt

Der japanische Markt wird im Jahr 2026 auf rund 5,54 Milliarden US-Dollar geschätzt, was etwa 4,1 % des weltweiten Umsatzes ausmacht. Der japanische Markt zeichnet sich durch eine hochintegrierte und ausgereifte petrochemische Struktur aus, wobei die Produktion größtenteils aus Dampfcrackern und Raffineriebetrieben auf Naphthabasis stammt. Die Wettbewerbsintensität ist moderat, da die Kapazitätserweiterungen begrenzt sind und der Markt hauptsächlich von Ersatzbedarf und nicht von groß angelegten Erweiterungen angetrieben wird.

China-Propylen-Markt

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 53,05 Milliarden US-Dollar geschätzt, was etwa 38,5 % des weltweiten Umsatzes entspricht. China stellt den größten und am schnellsten wachsenden Markt im asiatisch-pazifischen Raum dar, angetrieben vor allem durch seinen dominanten Fertigungssektor.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Indischer Propylenmarkt

Der indische Markt wird im Jahr 2026 auf rund 5,24 Milliarden US-Dollar geschätzt, was etwa 3,8 % des weltweiten Umsatzes ausmacht. Die Produktnachfrage in Indien ist hauptsächlich in der PP-Herstellung verankert, die Verpackungen, Automobilkomponenten, Konsumgüter und Haushaltsanwendungen bedient. Die rasche Urbanisierung, steigende verfügbare Einkommen und die Ausweitung des organisierten Einzelhandels treiben weiterhin das Wachstum bei verpackten Lebensmitteln voran.Körperpflegeprodukteund langlebige Konsumgüter. Diese strukturellen Trends sorgen für eine stabile Nachfrage nach Propylenderivaten.

Nordamerika

Nordamerika trug im Jahr 2025 etwa 15,3 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 11,40 % entspricht, und wird voraussichtlich 16 Milliarden US-Dollar im Jahr 2026 erreichen. Es wird erwartet, dass die Region die drittgrößte Region auf dem Markt sein wird. Nordamerika ist eine kostenvorteilhafte und strukturell wettbewerbsfähige Region, die durch reichlich aus Schiefergestein gewonnenes Propan und eine hohe Konzentration an PDH sowie in Raffinerien integrierte Propenkapazitäten gestützt wird.

US-Propylenmarkt

Der US-Markt kann analytisch auf etwa 1,35 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 9,3 % des weltweiten Umsatzes entspricht. Die USA sind führend in der regionalen Produktion und im Verbrauch, unterstützt durch eine starke nachgelagerte Nachfrage aus der Verpackungs-, Automobil- und Konsumgüterbranche.

Europa

Im Jahr 2025 lag der europäische Markt bei 18 Milliarden US-Dollar, was 13,40 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 18,5 Milliarden US-Dollar anwachsen. Die Region stellt einen ausgereiften, aber strategisch wichtigen Markt dar, der durch ein hohes Maß an nachgelagerter Integration und regulatorischer Aufsicht gekennzeichnet ist. Verpackungen, Automobilleichtbau, Baumaterialien und Spezialchemikalien treiben die Nachfrage an. Die europäischen Propylenpreise werden aufgrund höherer Energiekosten, Umweltauflagen und begrenzter Kapazitätserweiterungen typischerweise mit einem Aufschlag gehandelt.

Britischer Propylenmarkt

Der britische Markt wird im Jahr 2026 auf etwa 0,93 Milliarden US-Dollar geschätzt, was etwa 0,7 % des weltweiten Umsatzes entspricht. Die Produktnachfrage im Vereinigten Königreich ist vor allem in den Bereichen Verpackung und Konsumgüter verankert, angetrieben durch die Lebensmittel- und Getränkeindustrie, Körperpflegeprodukte und die Herstellung von Haushaltswaren. Polypropylen bleibt das dominierende Derivat, unterstützt durch ein starkes Einzelhandels- und Verbraucherkonsumverhalten.

Deutschland Propylenmarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 3,40 Milliarden US-Dollar erreichen, was etwa 2,5 % des weltweiten Umsatzes entspricht. Die Propylennachfrage in Deutschland wird hauptsächlich durch die PP-Produktion angetrieben, die für Verpackungen, Automobilkomponenten und die Industrie dientKunststoffeund Konsumgüter. Der Automobilsektor bleibt eine wichtige Säule des Verbrauchs, da Materialien auf Propenbasis in großem Umfang in leichten Innen- und Außenkomponenten verwendet werden, um die Kraftstoffeffizienz und die Entwicklung von Elektrofahrzeugen zu unterstützen.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 6,8 Milliarden US-Dollar, was einem Anteil von 5,10 % am Weltmarkt entspricht, und soll im Jahr 2026 einen Wert von 7,2 Milliarden US-Dollar erreichen. Lateinamerika ist ein konsumorientierter, strukturell importgebundener Markt, in dem das Nachfragewachstum hauptsächlich durch den inländischen Verbrauch von Propenderivaten und nicht durch eine groß angelegte vorgelagerte Expansion getrieben wird. Das Produktangebot der Region ist durch begrenzte zweckgebundene Kapazitäten und eine ungleichmäßige Raffinerieintegration eingeschränkt, was die Anfälligkeit für globale Preiszyklen, Frachtdynamik und Währungsschwankungen erhöht. Der lateinamerikanische Markt soll im Jahr 2026 einen Wert von 6,19 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 10,7 Milliarden US-Dollar und trug damit 7,90 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 11,2 Milliarden US-Dollar prognostiziert. Der Markt wird durch die Stärke des Angebots im Nahen Osten und die Ausweitung des Konsums in Afrika geprägt, wobei Handelsströme, Infrastrukturentwicklung und der Aufbau nachgelagerter Kapazitäten das Tempo und die Stabilität des regionalen Wachstums bestimmen.

Propylenmarkt in Saudi-Arabien

Der Markt in Saudi-Arabien wird im Jahr 2026 voraussichtlich rund 5,27 Milliarden US-Dollar erreichen, was etwa 3,8 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Kapazitätserweiterungen und die Entwicklung biobasierter Alternativen sind die wichtigsten strategischen Initiativen der Unternehmen

Der Markt ist mäßig konsolidiert, wobei eine begrenzte Anzahl großer, vertikal integrierter petrochemischer Hersteller einen erheblichen Teil der globalen Kapazität kontrolliert. Hohe Eintrittsbarrieren, darunter kapitalintensive Dampfcracker- und zweckgebundene PDH-Produktionsanlagen, Anforderungen an die Rohstoffintegration, komplexe Logistikinfrastruktur, Umweltkonformitätsnormen und eine starke nachgelagerte Integration inPolypropylenund andere Derivate beschränken neue Marktteilnehmer und stärken die Dominanz etablierter Akteure. Sinopec, ExxonMobil Corporation, LyondellBasell Industries, Reliance Industries Limited und SABIC gehören zu den größten Playern auf dem Markt.

Weitere namhafte Akteure auf dem Weltmarkt sind Shell plc, Braskem, PetroChina (CNPC), Formosa Plastics Corporation, Mitsubishi Chemical Group, LG Chem Ltd. und SK Geo Centric Co., Ltd.

LISTE DER WICHTIGSTEN PROPYLEN-UNTERNEHMEN IM PROFIL

- SABIC (Saudi-Arabien)

- China Petrochemical Corporation. (China)

- LyondellBasell Industries Holdings B.V.(UNS)

- Exxon Mobil Corporation(UNS.)

- Reliance Industries Limited. (Indien)

- Braskem (Brasilien)

- PetroChina Company Limited (China)

- BASF SE(Deutschland)

- Mitsui Chemicals, Inc.(Japan)

- Shell plc(VEREINIGTES KÖNIGREICH.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:BASF gab Fortschritte bei ihrem neuen integrierten Verbundstandort in Zhanjiang, China, bekannt, einschließlich der Entwicklung großer Dampfcracker- und nachgeschalteter Chemieanlagen. Das Projekt soll die Olefinproduktionsbasis der BASF, einschließlich Propylen, stärken und die Integration mit der nachgelagerten Chemie- und Materialproduktion im asiatisch-pazifischen Raum verbessern.

- März 2025:LyondellBasell kündigte eine Investition zur Erweiterung der Propylen-Produktionskapazität in seinem Channelview Complex in Texas an. Der Baubeginn ist für das dritte Quartal 2025 geplant, die Inbetriebnahme ist für Ende 2028 geplant. Die neue Anlage wird eine jährliche Propylenkapazität von ca. 400 kt haben und Ethylen in Propylen zur Verwendung in Polypropylen umwandelnPropylenoxid

- März 2024:Shell Chemicals begann mit der Lieferung von biozirkulärem und bioattributiertem Propylen-Rohstoff an Braskem. Die Bereitstellung solcher Rohstoffe würde es Braskem ermöglichen, nachhaltigere Lösungen anzubieten, um der steigenden Verbrauchernachfrage aus Branchen wie der Folien-, Verpackungs-, Konsumgüter- und Automobilbranche gerecht zu werden.

- Januar 2024:LyondellBasell gab einen Deal zum Erwerb einer 35-prozentigen Beteiligung an Saudi-Arabiens National Petrochemical Industrial Company (NATPET) für über 500 Millionen US-Dollar bekannt. Das Joint Venture, unterstützt durch seine Spheripol-Polypropylen-Technologie, versetzte LYB in die Lage, sein PP-Kerngeschäft auszubauen und zu verbessern, indem es den Zugang zu vorteilhaften Rohstoffen ermöglichte und die Produktvermarktungskapazität in einer kritischen Region erhöhte.

- Oktober 2022:Braskem gründete ein Joint Venture mit dem japanischen Zulieferer Sojitz, um BioMPG (Monopropylenglykol) für eine Reihe von Anwendungen und BioMEG (Monoethylenglykol) für PET herzustellen. Dieser Schritt unterstreicht Braskems Engagement für eine kohlenstoffarme Kreislaufwirtschaft.

BERICHTSBEREICH

Die globale Marktanalyse umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen sowie deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,90 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) Volumen (Millionen Tonnen) |

| Segmentierung | Nach Ableitung, Anwendung und Region |

| Durch Ableitung |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 130,97 Milliarden US-Dollar und soll bis 2034 217,74 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 81,70 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,90 % wächst.

Nach Derivaten war das Polypropylen-Segment marktführend.

Der wachsende Bedarf an leichten und nachhaltigen Verpackungslösungen ist der Schlüsselfaktor für den Markt.

Sinopec, ExxonMobil Corporation, LyondellBasell Industries, Reliance Industries Limited und SABIC sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 253

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf