Pultrusionsmarktgröße, Anteil und Branchenanalyse, nach Typ (Glasfaser, Kohlefaser und andere), nach Anwendung (Industrie, Wohnungsbau, Verbraucher und andere) und regionale Prognose, 2026–2034

Pultrusionsmarktgröße und Zukunftsaussichten

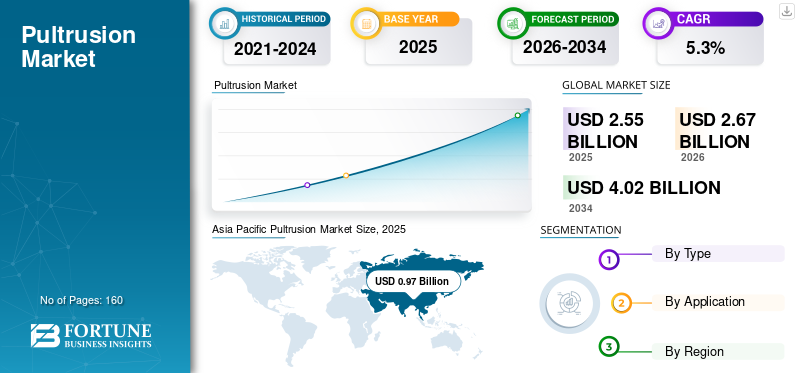

Die globale Pultrusionsmarktgröße wurde im Jahr 2025 auf 2,55 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,67 Milliarden US-Dollar im Jahr 2026 auf 4,02 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,3 % aufweist. Der asiatisch-pazifische Raum dominierte den globalen Pultrusionsmarkt mit einem Marktanteil von 38,04 % im Jahr 2025.

Pultrusion ist ein kontinuierlicher, automatisierter Herstellungsprozess zur Herstellung von Profilen aus faserverstärktem Polymer (FRP) mit konstantem Querschnitt, indem die Verstärkung durch eine beheizte, mit Harz gefüllte Matrize gezogen wird. Pultrudierte Profile werden häufig dort eingesetzt, wo Designer Korrosionsbeständigkeit, elektrische Isolierung oder Transparenz gegenüber elektromagnetischen Wellen, hohe spezifische Festigkeit, Maßhaltigkeit und geringen Wartungsaufwand über eine längere Lebensdauer benötigen.

Das Marktwachstum wird durch die steigende Nachfrage nach leichten Materialien und eine deutlich steigende Nachfrage nach langlebigen Produkten für raue Umgebungen vorangetrieben. Darüber hinaus wird erwartet, dass technologische Fortschritte die Effizienz und Produktion steigern und dadurch das Marktwachstum ankurbeln.

Darüber hinaus umfasst der Markt mehrere große Player, darunter BASF, Creative Composites Group, Strongwell, Exel Composites und Reliance Industries Ltd. Ein breites Portfolio, innovative Produkteinführungen und eine starke geografische Ausweitung der Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

PULTRUSION-MARKTRENDS

Standardisierung, Infrastrukturkodizes und Netzmodernisierungsind bedeutende Markttrends

Mit zunehmender Reife von Standards und Designrichtlinien entwickeln sich pultrudierte Profile von speziellen Anwendungsfällen für Verbundwerkstoffe hin zu gängigeren Infrastrukturspezifikationen. In Europa bietet EN 13706 Spezifikationen für pultrudierte Profile, während neuere Designleitlinien für Faser-Polymer-Verbundstrukturen (CEN/TS 19101) eine breitere technische Anwendung bei Gebäuden, Brücken und Tiefbauarbeiten unterstützen. Gleichzeitig steigern die Modernisierung des Stromnetzes und höhere Leistungsziele für Leiter die Nachfrage nach pultrudierten Verbundleiterkernen und Strukturelementen, die Festigkeit, geringen Durchhang und Korrosionsbeständigkeit vereinen. Daneben legen die Hersteller Wert auf Recyclingmöglichkeiten und einen geringeren CO2-AusstoßHarzSysteme, um Kunden- und Regulierungserwartungen in Bezug auf die Kreislaufwirtschaft von Materialien und den verkörperten Kohlenstoff zu erfüllen.

- Beispielsweise wird die Einführung von Verbundleiterkernen im industriellen Maßstab durch mehrjährige Lieferverträge und lokale Produktionsstandorte unterstützt, die die Investitionszyklen für Übertragung und Verteilung widerspiegeln.

MARKTDYNAMIK

MARKTREIBER

Anforderungen an die Haltbarkeit der Infrastruktur und Netzmodernisierungbeschleunigen die Einführung pultrudierter Verbundwerkstoffe

Pultrudiertes FRP wird zunehmend dort eingesetzt, wo lange Lebensdauer und geringerer Wartungsaufwand höhere Materialkosten im Vorfeld ausgleichen. Im Bauwesen und in der zivilen Infrastruktur veranlassen korrosionsbedingte Lebenszykluskosten Konstrukteure dazu, GFK-Bewehrungsstäbe, GFK-Brückenkomponenten und Strukturprofile in aggressiven Umgebungen einzusetzen. Parallel dazu spezifizieren Energieversorger pultrudierte Traversen, Masten und Hardwarekomponenten, um die Zuverlässigkeit zu erhöhen, das Installationsgewicht zu reduzieren und bei Bedarf für elektrische Isolierung zu sorgen. Die fortlaufende Standardisierung (z. B. Strukturprofilspezifikationen und GFK-Verstärkungscodes) verringert das technische Risiko für Anlageneigentümer und unterstützt eine breitere Akzeptanz der Beschaffung.

- Beispielsweise verdeutlichen ACMA-Konferenzmaterialien zu pultrudierten Glasfaserbewehrungsstäben die zunehmende Akzeptanz im Zusammenhang mit der ASTM D7957-Qualifizierung und die Ausweitung der DOT-Anwendungsfälle für Brücken- und Autobahnkonstruktionen.

MARKTBEGRENZUNGEN

Lücken bei der Vertrautheit des Designcodes und die Volatilität der Rohstoffkosten können die Marktexpansion behindern

Trotz starker Leistungsvorteile kann die Einführung durch konservative Spezifikationspraktiken, begrenzte Vertrautheit bei Bauingenieuren und Qualifikationsanforderungen, die Zeit und Kosten für neue Profile verursachen, verlangsamt werden. Die Pultrusionsökonomie ist auch empfindlich gegenüber den Preisen für Glas- und Kohlefasern sowie den Harzkosten, während Werkzeugausstattung (Matrizen) und produktspezifische Testanforderungen im Voraus Investitionshindernisse für kleinere Programme schaffen. Darüber hinaus bleibt die Komplexität des Recyclings ein strukturelles Hemmnis für pultrudierte Produkte auf Duroplastbasis und trägt in Regionen mit strengeren Abfall- und Deponierichtlinien zu einer genauen Prüfung bei. Es wird erwartet, dass dies das Wachstum des Pultrusionsmarktes in den kommenden Jahren behindern wird.

MARKTCHANCEN

CO2-arme Infrastrukturprogramme und Kreislauflösungen zur Schaffung lukrativer Wachstumschancen

Öffentliche Infrastrukturinvestitionen und Dekarbonisierungsstrategien können pultrudierte Verbundwerkstoffe begünstigen, wenn Lebenszyklusemissionen und Wartungsauswirkungen bewertet werden. Die Möglichkeiten erweitern sich in korrosionsanfälligen Strukturen (z. B. solchen, die Küsten- und Tausalzen ausgesetzt sind).erneuerbare Energie(einschließlich Carbon-Pultrusion von Windflügeln) und Transport, wo Leichtbau die Energieeffizienz verbessern kann. Im Hinblick auf die Nachhaltigkeit werden neue Wege der Kreislaufwirtschaft, wie die gemeinsame Verarbeitung bei der Zementklinkerproduktion und die mechanische Größenreduzierung zur Wiederverwendung, als praktische Wege für Verbundwerkstoffe am Ende ihrer Lebensdauer ausgebaut.

- EPTA hebt beispielsweise Co-Processing und mechanische Größenreduzierung als praktische Wege zur Kreislaufwirtschaft hervor, die derzeit von der Industrie entwickelt und getestet werden.

HERAUSFORDERUNGEN DES MARKTES

Der Wettbewerb durch Metalle und thermoplastische Extrusionen sowie Brandschutzanforderungen behindert das Marktwachstum

Aluminium-, Stahl- und Thermoplast-Strangpressteile sind nach wie vor starke Substitute in Anwendungen, in denen Rohstoffpreise, etablierte Standards und gut verstandene Fehlermöglichkeiten die Beschaffungsentscheidungen dominieren. In Innenräumen von Gebäuden und Transportmitteln können Brand-, Rauch- und Toxizitätsanforderungen kostenintensivere Harzsysteme und Qualifizierungsarbeiten erforderlich machen, was die Hürden bei preissensiblen Ausschreibungen erhöht. Schließlich erhöht die Notwendigkeit, konsistente Maßtoleranzen, Oberflächenbeschaffenheit und langfristige Haltbarkeit in verschiedenen Klimazonen zu gewährleisten, die Bedeutung von Prozesskontrolle und robuster Qualitätssicherung/Qualitätskontrolle.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Das Glasfasersegment führte den Markt an Bietet ein starkes Kosten-Leistungs-Verhältnis

Je nach Typ ist der Markt in Glasfaser, Kohlefaser und andere unterteilt.

Das Glasfasersegment hatte im Jahr 2025 den größten Anteil am Pultrusionsmarkt. Das Segment wächst, da es ein gutes Preis-Leistungs-Verhältnis für in großem Maßstab eingesetzte Strukturprofile bietet. Die Nachfrage wird durch Korrosionsbeständigkeitsanforderungen in der Versorgungs-, Chemie-, Wasserinfrastruktur- und Küstenumgebung, wo Stahlschutz kostspielig ist, gesteigert. Der zunehmende Einsatz nichtleitender Komponenten unterstützt deren Verwendung in Schaltschränken, Leiterschienen und Kabelmanagement. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 88,6 %.

Das Kohlefasersegment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,1 % wachsen. Das Wachstum des Segments wird durch den Bedarf an Leichtbau und erhöhter Steifigkeit in den Bereichen Transport, erneuerbare Energien und Hochleistungsindustrieausrüstung vorangetrieben. Hersteller setzen pultrudierte Kohlenstoffteile dort ein, wo Durchbiegungskontrolle, Dimensionsstabilität und Ermüdungslebensdauer entscheidend sind, wie etwa Roboterarme, Ausleger, Rollen und Strukturverstärkungen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Industriesegment dominiert den Markt aufgrund der umfassenden Nutzung des Produkts

Hinsichtlich der Anwendung wird der Markt in Industrie, Wohnungsbau, Verbraucher und andere kategorisiert.

Der Industriebereich hatte im Jahr 2025 einen Anteil von 42,8 %. Die Nachfrage steigt, da Stahl undAluminiumwerden in korrosiven oder elektrisch sensiblen Umgebungen ausgetauscht. Prozessanlagen, Abwasseraufbereitungsanlagen, Meeresstrukturen und Versorgungsunternehmen setzen FRP-Gitter, Handläufe, Gehwege, Kabelrinnen und Leitersysteme ein, um den Wartungsaufwand zu reduzieren, Ausfallzeiten zu minimieren und die Sicherheit zu erhöhen. Höhere Investitionen in Netzmodernisierung, Anlagen für erneuerbare Energien und industrielle Automatisierung erhöhen den Bedarf an leichten, modularen Strukturkomponenten.

Es wird erwartet, dass auch das Wohnungsbausegment im prognostizierten Zeitraum positiv wachsen wird. Das Wachstum des Segments wird durch langlebige, wartungsarme Gebäudekomponenten vorangetrieben, die Feuchtigkeit, Fäulnis und Korrosion widerstehen. Pultrudierte Profile werden in Fenster-/Türverstärkungen, Rahmenelementen, Geländersystemen, Terrassenunterkonstruktionen und Architekturverkleidungen verwendet, bei denen die Dimensionsstabilität engere Toleranzen ermöglicht. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,7 % wächst.

Es wird erwartet, dass das Verbrauchersegment im gesamten Prognosezeitraum ein positives Wachstum verzeichnen wird, angetrieben durch die Nachfrage nach langlebigen Produkten mit geringem Wartungsaufwand und der Möglichkeit, Farben, Oberflächenveredelungen und UV-stabile Harze zu integrieren. Da Designteams wiederholbare Leistung und skalierbare Fertigung in den Vordergrund stellen, werden pultrudierte Verbundwerkstoffe für Verbraucherkategorien mit mittlerem Volumen attraktiv.

Regionaler Ausblick auf den Pultrusionsmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Pultrusion Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 0,97 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 seinen führenden Anteil im Wert von 1,02 Milliarden US-Dollar halten. Das Wachstum des Marktes wird durch die Ausweitung der Windlieferketten, den Ausbau der Infrastruktur in Küsten- und Industriegebieten und den Ausbau regionaler Produktionskapazitäten für Verbundwerkstoffe unterstützt. China bleibt die größte Verbraucherbasis für FRP-Produkte, während Indien und Südostasien bei der Modernisierung von Wind- und Elektrizitätsversorgungsunternehmen an Dynamik gewinnen. Großvolumige Produktionsprogramme bevorzugen die Pultrusion, da sie eine wiederholbare Qualität bei hohen Ausstoßraten liefert.

China-Pultrusionsmarkt

Im Jahr 2025 wurde der chinesische Markt auf 0,49 Milliarden US-Dollar geschätzt. Chinas Marktnachfrage wird durch Windenergiekomponenten, Kabelmanagementsysteme, Industrieplattformen und korrosionsbeständige Infrastruktur in Küsten- und Chemieindustrieumgebungen angetrieben. Der Markt profitiert auch von einer großen inländischen Versorgungsbasis für Glasfasern und duroplastische Harze, die die Herstellung kostengünstiger pultrudierter Profile für den Bau- und Versorgungssektor ermöglicht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Auch Nordamerika leistet einen bedeutenden Beitrag zum Markt, der bis 2026 schätzungsweise 0,57 Milliarden US-Dollar erreichen wird, was auf die starke Durchdringung von Traversen und Strukturformen für Elektrizitätsversorgungsunternehmen sowie auf die zunehmende Einführung von GFK-Verstärkungen in korrosionsanfälligen Infrastrukturen zurückzuführen ist. Die Region profitiert von etablierten Herstellern mit großem Maschinenpark und hauseigener Designunterstützung. Strongwell meldet beispielsweise mehr als 65 Pultrusionsmaschinen in vier nordamerikanischen Anlagen, was auf eine beträchtliche installierte Kapazität zur Deckung der Nachfrage von Versorgungsunternehmen und Infrastruktur hinweist.

US-amerikanischer Pultrusionsmarkt

Im Jahr 2025 wurde der US-Markt auf 0,46 Milliarden US-Dollar geschätzt. In den USA stützen Programme zur Netzzuverlässigkeit und der Austausch veralteter Versorgungsstrukturen die Nachfrage nach pultrudierten Traversen und Masten. Infrastrukturanwendungen werden zunehmend durch formelle Codes für die GFK-Verstärkung unterstützt, was die Reibungsverluste bei der Einführung für staatliche Verkehrsbehörden und Brückeneigentümer verringert.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum soll die europäische Region um 5,3 % wachsen und im Jahr 2026 einen Wert von 0,64 Milliarden US-Dollar erreichen. Das Wachstum der Region wird durch ein gut etabliertes Strukturprofil-Ökosystem und eine zunehmende Aufmerksamkeit für Standardisierung (EN 13706) und an den Eurocode angepasste Entwurfsmethoden für Verbundwerkstoffe vorangetrieben.

Britischer Pultrusionsmarkt

Der britische Markt hatte im Jahr 2025 einen Wert von 0,08 Milliarden US-Dollar, was etwa 4,5 % des weltweiten Marktumsatzes entspricht.

Deutschland Pultrusionsmarkt

Der Wert des deutschen Marktes betrug im Jahr 2025 0,14 Milliarden US-Dollar, was etwa 5,7 % des weltweiten Umsatzes entspricht.

Lateinamerika

Lateinamerika erlebt ein stetiges Wachstum. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich eine Bewertung von 0,20 Milliarden US-Dollar erreichen. Die Region wächst von einer kleineren Basis aus und bietet Möglichkeiten für Elektrizitätsversorgungsstrukturen, korrosionsbeständige Industriewege und selektive Infrastrukturverbesserungen. Die Einführung erfolgt oft projektorientiert, wobei die Beschaffung von der Importverfügbarkeit und der lokalen Fertigungskapazität beeinflusst wird.

Naher Osten und Afrika

Die Region Naher Osten und Afrika expandiert allmählich, angetrieben durch die projektbasierte Nachfrage in den Bereichen Industrieanlagen, Entsalzung und Wasserinfrastruktur sowie im Küstenbau, wo Korrosionsbeständigkeit einen hohen Stellenwert hat. Begrenzte lokale Pultrusionskapazitäten in mehreren Ländern können zu einer erhöhten Abhängigkeit von importierten Profilen und Systemen führen.

GCC-Pultrusionsmarkt

Der GCC-Markt wurde im Jahr 2025 auf 0,11 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure verfolgen Strategien zur Geschäftsexpansion, um ihre Marktpositionen zu behaupten

Der Markt umfasst eine Mischung aus engagierten Herstellern, vertikal integrierten Verbundwerkstoffkonzernen und auf Wind spezialisierten Carbon-Pultrusionsspezialisten. Der Wettbewerb wird durch Werkzeug- und Designfähigkeiten, QA/QC-Reife, Erfolgsbilanz bei der Kundenqualifizierung und die Fähigkeit, große, konsistente Mengen zu liefern, geprägt. Zu den wichtigsten Marktteilnehmern gehören BASF, Creative Composites Group, Strongwell, Exel Composites und Reliance Industries Ltd. Die Unternehmen konzentrieren sich auf Kapazitätsinvestitionen in der Nähe großer Endverbrauchszentren (insbesondere Windkraft), auf die Modernisierung von Harzsystemen für Feuer- und Wetterbeständigkeit und auf eine intensivere gemeinsame Entwicklung mit OEMs, um langfristige Lieferverträge abzuschließen.

LISTE DER WICHTIGSTEN PULTRUSION-UNTERNEHMEN IM PROFIL

- Kreative Verbundwerkstoffgruppe(UNS.)

- Strongwell(UNS.)

- Exel Composites (Finnland)

- Fiberline-Verbundwerkstoffe(Dänemark)

- Bedford-verstärkte Kunststoffe(UNS.)

- Pultron-Verbundwerkstoffe(Neuseeland)

- Gurit (Schweiz)

- BASF (Deutschland)

- Reliance Industries Ltd. (Indien)

- EPP Composites Pvt. Ltd. (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:Exel Composites erhielt von einem großen Hersteller von Windkraftanlagen einen Auftrag über Carbonplanken für Holmkappen von Windkraftanlagen. Dies signalisiert die Umwandlung der Windkraft-Kundenbindung in eine wiederholbare Pultrusionslieferung für großformatige Rotorblattstrukturen.

- Dezember 2024:Das JV von Exel Composites (KECI) bestätigte, dass sein neuer Produktionsstandort in Indien betriebsbereit ist (pünktlich fertiggestellt; Linien in Betrieb genommen) und eine spezielle Pultrusionskapazität aufbaut, die für Windkraftkomponenten optimiert ist, wobei die Lieferungen ab Anfang 2025 geplant sind.

- Mai 2024:Fiberline Building Profiles und KRAFTON gaben eine strategische Fusion bekannt, die darauf abzielt, das Angebot an pultrudierten Strukturprofilen und -brettern zu erweitern und die Lieferleistung in ganz Europa zu verbessern – was die Durchdringung des Bausektors unterstützt.

- Juli 2023:Exel Composites informierte über den Fortschritt des Windprogramms und kündigte eine Werkserweiterung in Indien an, was auf eine aktive Ausweitung der Qualifizierung/Tests der Carbon- und Glaspultrusion für Windkraftkunden und auf einen Vorstoß zur Lokalisierung der Großserienproduktion hinweist.

- Dezember 2022:Exel Composites unterzeichnete einen mehrjährigen Vertrag zur Lieferung von Pultrusionsprodukten an einen Kunden aus der Windkraftindustrie, der die Windenergie als wichtigen Nachfragemotor für pultrudierte Verbundwerkstoffe stärkt und die längerfristige Kapazitätsplanung unterstützt.

- Juni 2022:Owens Corning und Pultron gründeten ein Joint Venture zur Herstellung von Glasfaserbewehrungsstäben mit dem Ziel, die Kapazität zu erweitern und die weltweite Einführung von Bewehrungsstäben auf Pultrusionsbasis als korrosionsbeständige Alternative zu Stahl in der Betonbewehrung zu beschleunigen.

- Oktober 2021:Exel Composites und die Kineco Group kündigten ein Joint Venture in Indien an, um den indischen Markt zu erweitern, ihre lokale Produktionspräsenz zu stärken und die Nachfrage in den Bereichen Windkraft, Transport und Verkehr anzusprechenTelekommunikationBranchen mit pultrudierten Verbundwerkstofflösungen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Typ, Anwendung und Region |

|

Nach Typ |

· Glasfaser · Kohlefaser · Andere |

|

Auf Antrag |

· Industriell · Wohnen · Verbraucher · Andere |

|

Nach Geographie |

· Nordamerika (nach Typ, Anwendung und Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Typ, Anwendung und Land/Subregion) o Deutschland (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Großbritannien (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Typ, Anwendung und Land/Subregion) o China (auf Antrag) o Japan (auf Antrag) o Indien (auf Antrag) o Südkorea (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Typ, Anwendung und Land/Subregion) o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Übriges Lateinamerika (nach Antrag) · Naher Osten und Afrika (nach Typ, Anwendung und Land/Subregion) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 2,55 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 4,02 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,3 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der industriellen Anwendungen war 2025 führend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

BASF, Creative Composites Group, Strongwell, Exel Composites und Reliance Industries Ltd. sind einige der führenden Akteure auf dem Markt.

Der Bedarf an Nachhaltigkeit der Infrastruktur und Netzmodernisierung beschleunigt die Einführung pultrudierter Verbundwerkstoffe.

Die wichtigsten Faktoren, die die Produktakzeptanz auf dem Markt begünstigen dürften, sind ein gutes Verhältnis von Festigkeit zu Gewicht sowie Korrosions- und Chemikalienbeständigkeit.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf