Marktgröße, Anteil und Branchenanalyse für Radarbilder mit synthetischer Apertur (SAR), nach Service (Value Added Services (VAS), Informationsprodukt (IP), Big Data und andere), nach Auflösung (sehr hohe Auflösung, hohe Auflösung, mittlere Auflösung und niedrige Auflösung), nach Branche (Verteidigung und Nachrichtendienste, Schifffahrt, Umwelt, Energie und Energie und andere), nach Endbenutzer (gewerblich, militärisch und staatlich) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

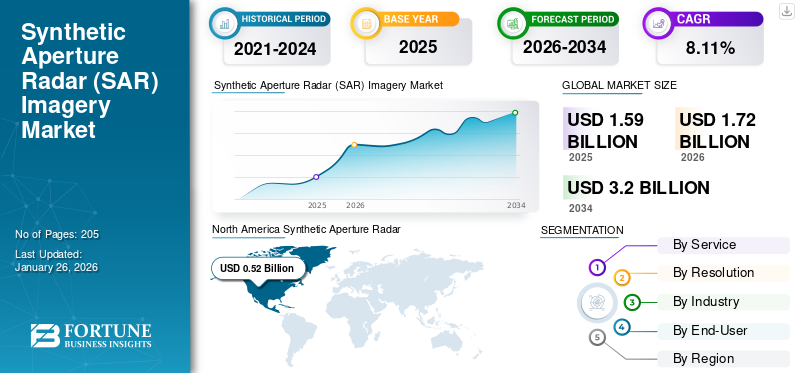

Die globale Marktgröße für Synthetic Aperture Radar (SAR)-Bilder wurde auf USD geschätzt1,59 vMilliarden im Jahr 2025. Der Markt wird voraussichtlich von USD aus wachsen1,72 vBillionen im Jahr 2026 in USD3.20Milliarden bis 2034, was einem CAGR von entspricht8.11% im Prognosezeitraum. Nordamerika dominierte den Markt für Radarbilder mit synthetischer Apertur mit einem Marktanteil von32,91% im Jahr 2025.

Synthetic Aperture Radar (SAR) ist eine hochentwickelte Fernerkundungstechnologie, die Radarwellen nutzt, um hochauflösende Bilder der Erdoberfläche zu erstellen. Im Gegensatz zu optischen Bildgebungssystemen, die auf Sonnenlicht basieren, sendet SAR seine eigenen Mikrowellensignale aus, sodass es bei allen Wetterbedingungen und zu jeder Tages- und Nachtzeit effektiv funktioniert. SAR kann eine hohe räumliche Auflösung erreichen und so eine detaillierte Analyse von Geländemerkmalen ermöglichen. Die Auflösung wird durch Faktoren wie Antennengröße und Wellenlänge beeinflusst. SAR kann bei jedem Wetter, einschließlich Regen und Nebel, und zu jeder Tages- und Nachtzeit eingesetzt werden, was es ideal für die kontinuierliche Überwachung macht. Aufgrund seiner Fähigkeit, Daten zu sammeln, ohne von Wetter- oder Zeitbeschränkungen beeinflusst zu werden, wird es zur Überwachung, Aufklärung und präzisen Zielerfassung eingesetzt. Es spielt auch eine entscheidende Rolle bei der Verfolgung von Landnutzungsänderungen, Eisbewegungen in Polarregionen und der Bewertung von Naturkatastrophen wie Überschwemmungen und Erdrutschen. InSAR-Techniken (Interferometrisches Radar mit synthetischer Apertur) ermöglichen präzise Messungen der Bodenverformung, was für Anwendungen wie Erdbebenüberwachung und Senkungserkennung nützlich ist. Die steigende Nachfrage nach Echtzeit-Überwachungslösungen in verschiedenen Sektoren treibt Investitionen in fortschrittlichere SAR-Systeme voran, die in der Lage sind, zeitnahe Daten zu liefern. Darüber hinaus ist die Integration vonkünstliche IntelligenzDie Einbindung der SAR-Datenverarbeitung ermöglicht eine schnellere und genauere Analyse und verbessert die Identifizierung von Merkmalen in Bildern.

Zu den wichtigsten Marktteilnehmern zählen unter anderem ICEYE (Finnland), Capella Space (USA), Geocento (Großbritannien), Viridien (Frankreich) und Maxar Technologies (USA). Diese Player bieten SAR-Bilddienste einschließlich Bildern mit niedriger, mittlerer und hoher Auflösung. Diese Akteure konzentrieren sich auch auf Kooperationsaktivitäten, um sich einen Wettbewerbsvorteil zu verschaffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Radarbilder mit synthetischer Apertur (SAR).

Marktgröße:

- Wert 2025:USD1,59Milliarde

- Wert 2026:USD1,72Milliarde

- Prognosewert 2034:USD3.20Milliarden, mit a CAGR von8.11%von 2026–2034

Marktanteil:

- Regionalleiter:Nordamerika hielt im Jahr 2025 den größten Marktanteil mit einem Wert vonUSD0,52 MrdMillion, angetrieben durch große staatliche Investitionen der NASA und des US-Verteidigungsministeriums in SAR-Satellitenprojekte zur Erdbeobachtung und Katastrophenhilfe.

- Am schnellsten wachsende Region:Es wird erwartet, dass der asiatisch-pazifische Raum kräftig wachsen wird, unterstützt durch regionale Initiativen wie das Indien-USA-Programm. NISAR-Mission und wachsende kommerzielle Satellitenfertigungskapazitäten in Schwellenländern.

- Endbenutzerführer:Militär und Regierung führten im Jahr 2024 den Markt an und nutzten SAR-Systeme für hochauflösende Allwetterüberwachung, Zielerfassung und Verbesserung der Geointelligenz.

Branchentrends:

- KI- und ML-Integration:Algorithmen des maschinellen Lernens werden in die SAR-Datenverarbeitung integriert, was eine schnellere und genauere Analyse ermöglicht und den Zugang zu SAR für Laien demokratisiert.

- Miniaturisierte Sternbilder:Der schnelle Einsatz kleinerer, agilerer SAR-Satelliten (z. B. CubeSats) mit hochauflösenden Fähigkeiten erhöht die Wiederbesuchsraten und die Effizienz der Echtzeitüberwachung.

- Cloudbasierte Plattformen:Cloud-native Engines wie Capella-TileDB erweitern die SAR-Zugänglichkeit und senken die Eintrittsbarrieren für kommerzielle und Forschungsanwendungen.

Treibende Faktoren:

- Neue Satellitenkonstellationen:Die Verbreitung privater und staatlicher SAR-Missionen (z. B. ICEYE Gen3, Capella Space) verbessert die globale SAR-Abdeckung und Bildfrequenz.

- Bedarf an Katastrophenmanagement:Die Fähigkeit von SAR, Wolken zu durchdringen und unter widrigen Bedingungen zu funktionieren, ist für die Kartierung von Überschwemmungen, die Verfolgung von Waldbränden und die Bewertung der Auswirkungen von Erdbeben von entscheidender Bedeutung.

- Cloud-Zugänglichkeit und Big Data:Cloudbasierte Analyseplattformen ermöglichen eine On-Demand-Verarbeitung und Einblicke in Echtzeit und öffnen SAR für kleinere Unternehmen und Forschungseinrichtungen.

- Anforderungen an hochauflösende Bildgebung:Verteidigung, Stadtplanung und Infrastrukturüberwachung steigern die Nachfrage nach SAR-Bildern mit einer Auflösung von weniger als einem Meter.

- Frequenz- und Bandbreitenerweiterung:Zweifrequenzmissionen wie NISAR (L-Band und S-Band) ermöglichen Flexibilität bei mehreren Anwendungen, von der landwirtschaftlichen Überwachung bis zur Kartierung der Eisdecke.

Die COVID-19-Pandemie verursachte erhebliche Störungen in den globalen Lieferketten und beeinträchtigte die Produktion und Lieferung von SAR-Systemen. Verzögerungen in der Fertigung und Logistik behinderten den rechtzeitigen Einsatz von SAR-Technologien und wirkten sich auf Projektzeitpläne und -budgets aus.

SYNTHETISCHE APERTUR-RADAR (SAR)-BILDMARKTRENDS

Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) ist der neueste Markttrend

Die Integration von Künstlicher Intelligenz (KI) undMaschinelles Lernen (ML)Der Einstieg in den Bilddienstmarkt für Synthetic Aperture Radar (SAR) zeichnet sich als transformativer Trend ab, der die Fähigkeiten und Anwendungen der SAR-Technologie erheblich verbessert. Da SAR-Systeme große Mengen komplexer Daten erzeugen, haben herkömmliche Analysemethoden oft Schwierigkeiten, mit der Menge und Komplexität der Informationen Schritt zu halten.

KI- und ML-Algorithmen können die Datenverarbeitung und -interpretation automatisieren und so eine effizientere Extraktion aussagekräftiger Erkenntnisse aus SAR-Bildern ermöglichen. Diese Integration verbessert die Genauigkeit der Analysen und reduziert den Zeitaufwand für die Datenverarbeitung, wodurch die SAR-Technologie einem breiteren Benutzerkreis zugänglicher wird.

Eine der Schlüsselinitiativen, die diese Integration vorantreiben, ist das AI4SAR-Projekt, das vom Φ-lab der Europäischen Weltraumorganisation (ESA) unterstützt wird. Ziel des Projekts ist die Entwicklung von Open-Source-Tools, die den Umgang mit SAR-Daten vereinfachen und sie für Anwendungen des maschinellen Lernens zugänglicher machen. Durch die Schaffung eines standardisierten Rahmens für die Verarbeitung von SAR-Daten möchte AI4SAR die Eintrittsbarrieren für Datenwissenschaftler und Forscher senken, die möglicherweise nicht über spezielle Fachkenntnisse in der SAR-Technologie verfügen.

Diese Initiative ist von entscheidender Bedeutung für die Demokratisierung des Zugangs zu SAR-Daten und ermöglicht es mehr Organisationen, ihre Fähigkeiten für Anwendungen wie Stadtplanung, Umweltüberwachung und Katastrophenmanagement zu nutzen. Die jüngsten Entwicklungen verdeutlichen die wachsende Rolle von KI und ML bei SAR-Diensten. Unternehmen wie ICEYE nutzen aktiv maschinelles Lernen, um ihre SAR-Analysefunktionen zu verbessern. Ihr Fokus auf die Entwicklung benutzerfreundlicher Tools, die die Komplexität der SAR-Datenverarbeitung vereinfachen, ist entscheidend für die Förderung einer breiteren Akzeptanz dieser Technologie.

- In Nordamerika wuchs der Markt für SAR-Bilder (Synthetic Aperture Radar) von 434,1 Millionen US-Dollar im Jahr 2023 auf 475,8 Millionen US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Entstehung neuer Satellitenkonstellationen zur Steigerung des Marktwachstums

Die synthetische BlendeRadarDer Bilddatenmarkt verzeichnet ein erhebliches Wachstum, angetrieben durch die Entstehung neuer Satellitenkonstellationen, die die Datenverfügbarkeit und -auflösung verbessern. Da die Nachfrage nach hochauflösender und wetterunabhängiger Bildgebung sowohl im öffentlichen als auch im privaten Sektor weiter steigt, erweitern Unternehmen ihre SAR-Fähigkeiten rasch.

Diese Erweiterung ist von entscheidender Bedeutung für Anwendungen, die von der nationalen Sicherheit und Katastrophenhilfe bis hin zur Umweltüberwachung und dem Infrastrukturmanagement reichen. Jüngste Entwicklungen verdeutlichen die zunehmende Zahl gestarteter SAR-Satelliten. Beispielsweise hat ICEYE, ein führender Anbieter auf dem SAR-Markt, im Jahr 2023 erfolgreich mehrere Satelliten gestartet, darunter vier Gen3-Satelliten, die Bilder mit einer verbesserten Auflösung von 50 cm bieten. Diese Satelliten sollen schnelle Überwachungsmöglichkeiten bieten und die Gesamtqualität der SAR-Daten verbessern, die Benutzern in verschiedenen Sektoren zur Verfügung stehen. Darüber hinaus hat Capella Space seine Konstellation erweitert, um den wachsenden Verteidigungs- und Handelsanforderungen gerecht zu werden, und legt dabei Wert auf eine schnelle Betriebsbereitschaft, um eine sofortige Datenverfügbarkeit für seine Kunden sicherzustellen.

Darüber hinaus werden strategische Partnerschaften gebildet, um diese Fähigkeiten zu stärken. So ist ICEYE beispielsweise kürzlich ein Joint Venture mit Space42 in den Vereinigten Arabischen Emiraten eingegangen, um SAR-Satelliten vor Ort herzustellen. Diese Zusammenarbeit zielt darauf ab, die Produktion von SAR-Satelliten zu steigern und unterstützt die Ambitionen der VAE, eigene Erdbeobachtungsfähigkeiten zu entwickeln. Solche Initiativen unterstreichen die strategische Bedeutung der lokalen Satellitenfertigung für die Verbesserung der nationalen Sicherheit und der Umweltüberwachungsbemühungen.

Erhöhen Sie die Zugänglichkeit von SAR-Daten mithilfe cloudbasierter Plattformen, um das Marktwachstum voranzutreiben

Der Aufstieg cloudbasierter Plattformen verändert die Zugänglichkeit und Nutzbarkeit von Radardaten mit synthetischer Apertur erheblich und treibt das Wachstum des Marktes für Radarbilder mit synthetischer Apertur (SAR) voran. Traditionell waren für den Zugriff auf und die Verarbeitung von SAR-Daten erhebliche Rechenressourcen und Fachwissen erforderlich, sodass die Nutzung auf finanzstarke Organisationen und Regierungsbehörden beschränkt war.

Allerdings hat das Aufkommen von Cloud Computing den Zugriff auf SAR-Daten demokratisiert und es einem breiteren Nutzerkreis, darunter kleinen Unternehmen, Forschern und Umweltorganisationen, ermöglicht, diese Technologie für verschiedene Anwendungen zu nutzen. Cloud-Plattformen erleichtern die kostengünstige Speicherung, Verarbeitung und Analyse großer Mengen an SAR-Daten.

Diese Plattform ermöglicht Benutzern einen sicheren und zuverlässigen Zugriff auf SAR-Daten und bietet gleichzeitig automatisierte Funktionen wie regelbasierte Datenspeicherung und Metadatenabfragen. Solche Fortschritte rationalisieren Arbeitsabläufe und ermöglichen eine bedarfsgesteuerte Verarbeitung, sodass Benutzer Erkenntnisse aus komplexen Datensätzen ableiten können, ohne eine umfangreiche lokale Infrastruktur zu benötigen.

Im Jahr 2022 ging Capella Space beispielsweise eine Partnerschaft mit TileDB ein, um eine cloudnative Speicher-Engine zu entwickeln, die SAR-Datensammlungen als mehrdimensionale Arrays modelliert. Diese Innovation ermöglicht Geodatenentwicklern die effiziente Analyse von SAR-Daten mit vertrauten Tools und profitiert gleichzeitig von der Skalierbarkeit und Leistung, die Cloud Computing bietet. Die Integration vonerweiterte AnalytikDank der integrierten Funktionen dieser Plattformen können Benutzer schnell auf relevante Informationen zugreifen und komplexe Analysen durchführen, ohne durch herkömmliche Datenverwaltungsherausforderungen behindert zu werden.

Höhere Auflösung und verbesserte Frequenzfähigkeiten des SAR-Systems bieten Wachstumschancen

Die Synthetic Aperture Radar (SAR)-Technologie erfährt rasante Fortschritte, insbesondere im Bereich der hochauflösenden Bildgebung und der Erforschung neuer Frequenzbänder. Diese Entwicklungen schaffen erhebliche Marktchancen und ermöglichen es SAR-Systemen, detailliertere und vielseitigere Anwendungen in verschiedenen Sektoren bereitzustellen, darunter Landwirtschaft, Stadtplanung, Umweltüberwachung und nationale Sicherheit.

Da der Bedarf an präzisen und zeitnahen Informationen weiter steigt, ist die Weiterentwicklung der SAR-Technologie gut aufgestellt, um diesen Bedarf effektiv zu erfüllen. Moderne SAR-Systeme können mittlerweile Bilder mit einer Auflösung von bis zu 0,3 Metern liefern und ermöglichen so detaillierte Beobachtungen städtischer Umgebungen und Infrastruktur. Dieser Detaillierungsgrad ist entscheidend für Anwendungen wie die Stadtplanung, bei der präzise Messungen für eine effektive Entwicklung erforderlich sind.

Darüber hinaus verbessern Mehrfrequenz-SAR-Systeme die Vielseitigkeit der SAR-Technologie in mehreren Sektoren, einschließlich Vegetationsüberwachung, Bodenfeuchtigkeitsmessung und Überwachung des Strukturzustands. Beispielsweise nutzt die Sentinel-1-Mission C-Band-SAR zur präzisen Landüberwachung und Katastrophenüberwachung, während die ALOS-2-Mission L-Band-SAR für Anwendungen wie Forst- und Landwirtschaft nutzt. Darüber hinaus vergab die National Aeronautics and Space Administration (NASA) im Oktober 2023 einen Auftrag an ISRO (Indian Space Research Organization) für die NISAR-Mission, eine gemeinsame Initiative mit dem Ziel, einen Zweifrequenz-SAR-Satelliten einzusetzen, der sowohl im L-Band als auch im S-Band betrieben werden soll. Es wird erwartet, dass diese Mission die Erdbeobachtungsfähigkeiten erheblich verbessern wird, indem sie wichtige Daten über Landoberflächenveränderungen, die Dynamik der Eisdecke und andere geophysikalische Phänomene liefert.

Marktbeschränkungen

Begrenzte Speicherkapazität und Downlink-Verfügbarkeit behindern das Marktwachstum

Speicherbeschränkungen wirken sich auf den Erfassungszyklus von SAR ausSensorenDies macht es für kleinere Betreiber schwierig, effektiv auf einem Markt zu konkurrieren, der zunehmend von größeren Konstellationen mit fortschrittlichen Fähigkeiten dominiert wird. Kleinere Plattformen haben oft Probleme mit der schieren Datenmenge, die von hochauflösenden SAR-Systemen erzeugt wird, was die Speicher- und Verarbeitungskapazitäten an Bord belasten kann.

Ein Hauptproblem besteht darin, dass kleinere Satelliten in der Regel über eine begrenzte Bordspeicherkapazität verfügen, was die Menge an SAR-Rohdaten einschränkt, die sie sammeln können, bevor sie per Downlink übertragen werden müssen. Herkömmliche SAR-Systeme erzeugen riesige Datenmengen, die zur Verarbeitung zurück zur Erde übertragen werden müssen. Dieser Prozess erfordert eine erhebliche Downlink-Bandbreite und führt zu Verzögerungen zwischen der Datenerfassung und der Verfügbarkeit für die Analyse.

Verzögerungen bei der Datenübertragung beeinträchtigen zeitkritische Anwendungen und verringern den Wettbewerbsvorteil kleinerer Betreiber auf dem SAR-Markt. Beispielsweise stellte eine Studie der Europäischen Weltraumorganisation (ESA) im Jahr 2023 fest, dass kleinere SAR-Plattformen aufgrund von Speicher- und Downlink-Einschränkungen nur 60–70 % ihres Bildgebungspotenzials liefern.

Kleinere SAR-Satelliten wie CubeSats sind darauf ausgelegt, die Kosten zu minimieren und die Einsatzeffizienz zu optimieren. Ihre kompakte Größe schränkt jedoch die Speicherkapazität an Bord ein und schränkt das Volumen der SAR-Rohdaten ein. Der Downlink von SAR-Daten von diesen Plattformen zu Bodenstationen wird durch Bandbreitenbeschränkungen zusätzlich eingeschränkt. Hochauflösende SAR-Bilder erzeugen große Datensätze, die eine erhebliche Bandbreite für die Übertragung erfordern. Kleineren Plattformen fehlt möglicherweise die Kapazität, alle erfassten Daten effizient herunterzuladen, was zu Verzögerungen oder unvollständigen Datensätzen führt.

Die folgende Grafik zeigt die Downlink-Rate für einige SAR-Satelliten in Mbit/s.

SAR-Lieferkettenanalyse

Marktherausforderungen

Hohe Entwicklungs- und Betriebskosten sind eine Herausforderung für das Marktwachstum

Hohe Entwicklungs- und Betriebskosten stellen eine große Herausforderung dar, die das Wachstum des Marktes für Radar mit synthetischer Apertur (SAR) bremst. Die Erstellung und Bereitstellung von SAR-Systemen erfordert erhebliche finanzielle Investitionen in mehreren Phasen, darunter Forschung und Entwicklung, Herstellung, Start und laufende Wartung von Satelliten oder Luftplattformen. Besonders ausgeprägt sind diese Kosten bei weltraumgestützten SAR-Systemen, bei denen die Kosten für den Bau und den Start von Satelliten bereits hoch sind und der Bedarf an speziellen, empfindlichen Komponenten den Preis im Vergleich zu herkömmlichen Satelliten noch weiter erhöht.

Die Komplexität der SAR-Datenverarbeitung trägt auch zu höheren Betriebskosten bei. Das Extrahieren aussagekräftiger Informationen aus SAR-Bildern erfordert fortschrittliche Rechenressourcen und spezielles Fachwissen. Dieser Bedarf an hochentwickelter Datenverarbeitungsinfrastruktur und qualifiziertem Personal erhöht die Gesamtbetriebskosten und macht die SAR-Technologie für kleinere Organisationen oder Länder mit begrenzten Ressourcen weniger zugänglich.

Marktchancen

Die steigende Nachfrage nach Erdbeobachtung und Katastrophenmanagement bietet wachsende Chancen auf dem Markt

Die steigende Nachfrage nach Erdbeobachtung und Katastrophenmanagement ist eine große Wachstumschance auf dem Markt für Radar mit synthetischer Apertur (SAR). Die SAR-Technologie ist in der Lage, diese Anforderungen optimal zu erfüllen, da sie unabhängig von Wetter- und Lichtverhältnissen hochauflösende Bilder liefern kannoptische Sensorendie durch Wolkendecke oder Dunkelheit begrenzt sind.

Im Katastrophenmanagement spielt SAR eine entscheidende Rolle, da es den Behörden ermöglicht, die Auswirkungen von Naturkatastrophen wie Überschwemmungen, Erdbeben und Waldbränden in Echtzeit zu überwachen und zu bewerten. SAR-Satelliten können beispielsweise die Wolkendecke durchdringen, um selbst bei schweren Stürmen genaue Überschwemmungskarten zu liefern und so Notfallteams bei der Planung von Evakuierungen und gezielten Hilfsmaßnahmen zu unterstützen. Ebenso ist die Fähigkeit von SAR, subtile Änderungen der Bodenhöhe zu erkennen, von entscheidender Bedeutung für die Beurteilung von Erdbebenschäden an der Infrastruktur, während seine schnellen Bildgebungsfähigkeiten dabei helfen, die Ausbreitung und Auswirkungen von Waldbränden zu verfolgen, selbst durch dichten Rauch oder Laub hindurch.

SEGMENTIERUNGANALYSE

Durch Service

Informationsprodukte (IP) hatten aufgrund technologischer Fortschritte den größten Marktanteil

Auf der Grundlage des Dienstes wird der Markt in Mehrwertdienste (VAS), Informationsprodukt (IP), Big Data und andere unterteilt. Andere beinhalten Downlink, Datenanalyse, und Unterstützung.

Das Segment Informationsprodukte (IP) wird den Markt voraussichtlich mit einem Anteil von 34,37 % im Jahr 2026 dominieren. Informationsprodukte (IP) hielten den größten Marktanteil, angetrieben durch die Fortschritte in der Technologie, die Bildgebung mit höherer Auflösung und verbesserte Frequenzfähigkeiten ermöglichen und detailliertere Analysen und Anwendungen in verschiedenen Sektoren ermöglichen. Neben Regierungsaufträgen beginnen auch Branchen wie Finanzen und Versicherungen den Wert von SAR-basierten Informationsprodukten zu erkennen. Die Fähigkeit, Umweltveränderungen zu überwachen, Risiken im Zusammenhang mit Naturkatastrophen zu bewerten und Infrastrukturbedingungen zu bewerten, versorgt diese Sektoren mit wichtigen Daten, die für eine effektive Entscheidungsfindung erforderlich sind. Beispielsweise nutzen Versicherungsunternehmen SAR-Daten für die Hochwasserüberwachung und Risikobewertung, was ihre betriebliche Effizienz und Risikomanagementstrategien erheblich verbessern kann.

Value Added Services (VAS) hielten im Jahr 2024 den dominierenden Marktanteil von 27 %.

- Das Segment Informationsprodukte (IP) wird im Jahr 2024 voraussichtlich einen Anteil von 33,89 % halten.

Es wird erwartet, dass das Big-Data-Segment im Prognosezeitraum deutlich wachsen wird. Da neue Satellitenkonstellationen immer häufiger größere Mengen hochauflösender Daten liefern, investieren Unternehmen in Analysefunktionen, die es ihnen ermöglichen, Echtzeitdaten effektiv zu verarbeiten und zu interpretieren. Die Integration von SAR-Daten in breitere Big-Data-Frameworks ermöglicht eine VerbesserungSituationsbewusstseinund verbesserte Entscheidungsfähigkeiten für verschiedene Anwendungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Beschluss

Segment mit sehr hoher Auflösung wird aufgrund seiner Anwendung im Verteidigungs- und Nachrichtendienst dominieren

Auf der Grundlage der Auflösung wird der Markt in sehr hohe Auflösung, hohe Auflösung, mittlere Auflösung und niedrige Auflösung eingeteilt.

Es wird erwartet, dass das Segment mit sehr hoher Auflösung den Markt anführt und im Jahr 2026 weltweit 44,17 % beisteuert. Das Segment mit sehr hoher Auflösung wird voraussichtlich weiterhin dominant auf dem globalen Markt für SAR-Bilder (Synthetic Aperture Radar) bleiben, vor allem aufgrund von Anwendungen im Verteidigungs- und Geheimdienstbereich, wo detaillierte Bilder für Überwachung, Aufklärung und Zielidentifizierung von entscheidender Bedeutung sind. „Sehr hohe Auflösung“ bezieht sich auf SAR-Bilder mit einer räumlichen Auflösung von weniger als 1 Meter. Dieser Detaillierungsgrad ist entscheidend für Anwendungen, die präzise Messungen und detaillierte Analysen erfordern, wie etwa Stadtplanung, Infrastrukturüberwachung und Verteidigungsüberwachung. VHR-SAR-Systeme sind beispielsweise für militärische Einsätze unerlässlich, die eine präzise Kartierung von Gelände und Infrastruktur erfordern. Der kürzliche Start der Gen3-Satelliten von ICEYE, die Bilder mit einer Auflösung von 50 cm liefern, ist ein Beispiel für die Fortschritte bei den VHR-Fähigkeiten, die die betriebliche Effektivität bei Verteidigungsanwendungen verbessern. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 43 % erobern wird.

Es wird geschätzt, dass das hochauflösende Segment im Prognosezeitraum mit einer signifikanten jährlichen Wachstumsrate von 8,50 % wachsen wird. Hochauflösende SAR-Bilder haben typischerweise eine Auflösung von 1 bis 5 Metern und werden zunehmend für eine Vielzahl von Anwendungen nachgefragt, darunter Landwirtschaft, Umweltüberwachung und Katastrophenmanagement. Diese Auflösung eignet sich für Anwendungen wie landwirtschaftliche Überwachung, Landnutzungsklassifizierung und Katastrophenbewertung, bei denen detaillierte Informationen erforderlich sind, aber nicht so gut wie VHR.

Nach Branche

Das Angebot hochauflösender Bilder unter allen Wetterbedingungen stößt bei der Verteidigungs- und Nachrichtendienstbranche auf große Nachfrage

Das Segment „Verteidigung und Nachrichtendienste“ wird im Jahr 2026 einen Marktanteil von 38,32 % ausmachen. Auf der Grundlage der Branche wird der Markt in Verteidigung und Nachrichtendienste, Seefahrt, Umwelt, Energie und Energie und andere unterteilt. Die Kategorie „Andere“ umfasst verschiedene Branchen, die SAR-Bilder für spezielle Anwendungen wie Landwirtschaft (Präzisionslandwirtschaft), Stadtplanung (Landnutzungsbewertungen) und Katastrophenmanagement (Schadensbewertung nach Naturkatastrophen) verwenden.

Das Segment Verteidigung und Geheimdienste hatte im Jahr 2024 den größten Marktanteil, was auf die Fähigkeit von SAR zurückzuführen ist, bei allen Wetterbedingungen und zu jeder Tageszeit hochauflösende Bilder bereitzustellen. Die weltweit zunehmenden geopolitischen Spannungen und Sicherheitsbedenken haben die Nachfrage nach fortschrittlichen Überwachungs- und Aufklärungsfähigkeiten erhöht. SAR-Systeme sind für militärische Operationen von entscheidender Bedeutung, da sie eine Echtzeit-Lageerkennung und eine detaillierte Kartierung von Gelände und Infrastruktur ermöglichen. Das Segment Verteidigung und Nachrichtendienste wird im Jahr 2025 voraussichtlich 37 % des Marktanteils halten.

Es wird geschätzt, dass das maritime Segment im Prognosezeitraum ein schnelles Wachstum von 8,60 % (CAGR) in der Bildindustrie mit synthetischen Aperturradaren (SAR) verzeichnen wird. Die Internationale Seeschifffahrtsorganisation (IMO) hat die Notwendigkeit verbesserter Überwachungssysteme zur Gewährleistung der Sicherheit auf See betont und damit die steigende Nachfrage nach SAR-Lösungen vorangetrieben. Die maritime Industrie nutzt SAR-Technologie zunehmend für Anwendungen wie Schiffsverfolgung, Meeresüberwachung und Umweltüberwachung von Ozeanen. Die Fähigkeit von SAR-Systemen, Wolken zu durchdringen und bei widrigen Wetterbedingungen effektiv zu arbeiten, macht sie ideal für die Überwachung von Schifffahrtsrouten und die Erkennung illegaler Fischereiaktivitäten.

Vom Endbenutzer

Militär und Regierung sind führende Endnutzer, da SAR ihnen hilft, ihre Geointelligenz zu verbessern

Auf der Grundlage des Endbenutzers wird der Markt in kommerzielle und militärische und staatliche Märkte unterteilt.

Es wird erwartet, dass das Segment Militär und Regierung im Jahr 2026 den weltweiten Marktanteil von 60,22 % dominieren wird, da der Schwerpunkt zunehmend auf der Verbesserung der Überwachungs- und Geheimdienstfähigkeiten mit SAR-Technologie liegt. Militärische Organisationen verlassen sich auf SAR-Systeme für Echtzeit-Situationserkennung, Zielerfassung und Missionsplanung. Die Fähigkeit von SAR, unabhängig von den Wetterbedingungen detaillierte Bilder zu liefern, macht es zu einem unverzichtbaren Werkzeug für Verteidigungseinsätze. Viele Regierungsbehörden konzentrieren sich auf die Verbesserung ihrer Geointelligenzfähigkeiten durch die Integration der SAR-Technologie. Der Bedarf an genauen Geodaten steigert die Nachfrage nach SAR-Bildern, da Regierungen versuchen, das Situationsbewusstsein zu verbessern. Es wird erwartet, dass das Segment im Prognosezeitraum eine CAGR von 8,70 % verzeichnen wird.

Aufgrund der zunehmenden Investitionen in nachhaltige Technologien wird das kommerzielle Segment voraussichtlich einen erheblichen Marktanteil erobern. Branchen wie Öl und Gas, Bauwesen uswTelekommunikationnutzen zunehmend Bilddaten von Synthetic Aperture Radar zur Unterstützung ihrer Operationen. Die Integration von Bildern des Synthetic Aperture Radar mit fortschrittlichen Analysetools ermöglicht es kommerziellen Unternehmen, aus umfangreichen Datensätzen umsetzbare Erkenntnisse abzuleiten und so die betriebliche Effizienz zu verbessern. Das Segment dürfte im Jahr 2025 40 % des Marktanteils erobern.

SYNTHETISCHE APERTUR-RADAR (SAR)-BILDMARKT REGIONALER AUSBLICK

Auf der Grundlage der Region ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America Synthetic Aperture Radar (SAR) Imagery Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 0,52 Milliarden US-Dollar 32,91 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,57 Milliarden US-Dollar erreichen. Es dürfte im gesamten Prognosezeitraum dominant bleiben. Der Markt wurde mit USD bewertet0,52 MrdMilliarden im Jahr 2025. Im Jahr 2026 beträgt der regionale Marktwert USD0,57 MrdMillion. Behörden wie das US-Verteidigungsministerium und die NASA investieren aktiv in Satellitenprojekte mit Radarbildern mit synthetischer Apertur und verbessern so die Fähigkeiten für die Erdbeobachtung und das Katastrophenmanagement. Laufende Initiativen wie die NISAR-Mission unterstreichen das Engagement, die Radarbildtechnologie mit synthetischer Apertur für die wissenschaftliche Forschung und Umweltüberwachung zu nutzen.

Der US-amerikanische Markt für Radarbilder mit synthetischer Apertur (SAR) verzeichnet ein robustes Wachstum, das durch Verteidigungsinvestitionen, fortschrittliche Raumfahrtprogramme und Innovationen im privaten Sektor angetrieben wird. Private Unternehmen wie Capella Space treiben kommerzielle SAR-Fähigkeiten voran und setzen über SpaceX-Starts kleine Satelliten für hochauflösende Bildgebung ein, während Maxar zu satellitenbasierten SAR-Fortschritten beiträgt. Es wird geschätzt, dass die Größe des US-Marktes USD erreichen wird0,41 MrdMilliarde im Jahr 2026.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 0,46 Milliarden US-Dollar geschätzt und machte 28,71 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,49 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2025 mit 456,4 Millionen US-Dollar die zweithöchste Marktgröße ausmachen wird. China und Indien investieren stark in Satellitentechnologie, um der wachsenden Nachfrage nach hochauflösenden Bildern für Stadtplanung und Landnutzung gerecht zu werden Kartierung und Management natürlicher Ressourcen. Beispielsweise demonstriert der chinesische Satellit Gaofen-7 Fortschritte bei der Erdbeobachtung mithilfe der Synthetic Aperture Radar Imagery-Technologie. Der Marktwert in China wird voraussichtlich USD betragen 0,19Milliarden im Jahr 2026.

Auf der anderen Seite rechnet Indien mit einem Einbruch des USD0,1 MrdBillionen und Japan wird wahrscheinlich USD halten0,13 MrdMilliarde im Jahr 2026.

Europa

Auf Europa entfielen im Jahr 2025 0,41 Milliarden US-Dollar, was 25,54 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,44 Milliarden US-Dollar erreichen wird. Große Verträge mit europäischen Raumfahrtagenturen wie der Europäischen Weltraumorganisation (ESA) unterstreichen die Bedeutung von geistigem Eigentum für nationale Sicherheitsanwendungen und Umweltüberwachung und verstärken die Nachfrage nach hochwertigen SAR-Daten. Der wachsende Bedarf an maßgeschneiderten Analyselösungen, die den Datennutzen von Synthetic Aperture Radar Imagery verbessern, treibt die Nachfrage nach VAS an. Unternehmen suchen zunehmend nach spezialisierten Dienstleistungen wie Änderungserkennung, Umweltüberwachung und Risikobewertung, um aus SAR-Bildern umsetzbare Erkenntnisse abzuleiten. Das Vereinigte Königreich verfügt über eine solide Forschungsbasis mit Institutionen, die sich der Weiterentwicklung der Radartechnologie widmen. Kooperationen zwischen Universitäten und Verteidigungsunternehmen fördern Innovationen bei SAR-Fähigkeiten. Die britische Regierung hat ihr Verteidigungsbudget kontinuierlich erhöht und sich dabei auf fortschrittliche Überwachungstechnologien konzentriert. Als Reaktion auf geopolitische Spannungen wächst die Nachfrage nach Radarbildsystemen mit synthetischer Apertur für militärische Anwendungen wie Aufklärung und Grenzsicherung. Darüber hinaus steigert Deutschlands Fokus auf ökologische Nachhaltigkeit die Nachfrage nach SAR-Technologie zur Überwachung der Auswirkungen des Klimawandels, von Landnutzungsänderungen und zur Bewirtschaftung natürlicher Ressourcen. Der Marktwert in Großbritannien wird voraussichtlich USD betragen0,15 MrdMilliarde im Jahr 2026.

Auf der anderen Seite rechnet Deutschland mit einem Einbruch des USD0,11 bIm Jahr 2026 wird Frankreich voraussichtlich 78,9 Millionen US-Dollar besitzen, und im Jahr 2025 dürfte es 78,9 Millionen US-Dollar sein.

Rest der Welt

Länder auf der ganzen Welt investieren in Satellitenprogramme und Erdbeobachtungsinitiativen, die die Bedeutung von geistigem Eigentum hervorheben, insbesondere für die Umweltüberwachung und Katastrophenhilfe. Der Rest der Welt wird voraussichtlich im Jahr 2025 mit einem Wert von 204,2 Millionen US-Dollar die viertgrößte Region sein. Die Nachfrage nach Echtzeitüberwachung in Sektoren wie Landwirtschaft, Katastrophenhilfe und Stadtentwicklung steigt. Diese Reaktion ist treibend Big-Data-AnalyseDienstleistungen, die es Organisationen ermöglichen, schnell auf sich ändernde Bedingungen zu reagieren.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf die Entwicklung technologisch fortschrittlicher Produkte und Akquisitionsstrategien, um das Wachstum voranzutreiben

An der Spitze des Marktes stehen mehrere Akteure wie ICEYE (Finnland), Capella Space (USA), Geocento (Großbritannien), Viridien (Frankreich), Maxar Technologies (USA) und andere, die der Weiterentwicklung ihres Produktangebots Priorität einräumen. Die Entwicklung vielfältiger Lösungen und erhöhte Investitionen in Forschung und Entwicklung sind Schlüsselfaktoren für die Marktbeherrschung dieser Akteure. Wichtige Akteure konzentrieren sich auf die Startkonstellation fortschrittlicher Satelliten, um hochauflösende Bilder für verschiedene Branchen zu liefern.

Liste der wichtigsten Anbieter von SAR-Bilddaten (Synthetic Aperture Radar) im Profil

- ICEYE (Finnland)

- Capella Space (USA)

- Geocento (Großbritannien)

- Viridien(Frankreich)

- Maxar-Technologien(UNS.)

- Satim Inc. (Polen)

- KappaZeta Ltd (Estland)

- Aloft Sensing, Inc. (USA)

- L3Harris Technologies, Inc. (USA)

- Airbus S.A.S.(Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2024: Capella Space Corp. gab bekannt, dass es von der US-Luftwaffe für einen AFWERX Ventures Strategic Funding Creating (STRATFI)-Preis ausgewählt wurde. Diese Finanzierung soll die Innovation im privaten Sektor beschleunigen, um die Fähigkeiten und Missionsanforderungen der US-Luftwaffe zu verbessern. Capella Space erhält 15 Millionen US-Dollar an Fördermitteln für die Verfeinerung, Erweiterung und Weiterentwicklung seiner hochmodernen Synthetic Aperture Radar (SAR)-Technologie. Die STRATFI-Investition wird Capellas Innovationsplan beschleunigen und die Entwicklung und den Einsatz seines SAR-Sensors der nächsten Generation erleichtern.

- September 2024: Capella Space Corp. gab bekannt, dass SATIM, ein weltweit führender Anbieter von Software zur automatischen Objekterkennung und -klassifizierung, als neuester zertifizierter Analytics-Partner von Capella Space (Capella) beigetreten ist. Im Rahmen dieser Partnerschaft nutzt SATIM das umfangreiche Bildarchiv von Capella, um seine fortschrittlichen Analysefunktionen zu erweitern und verwertbare Informationen zu verbessern.

- August 2024: Viridien gab bekannt, dass sein Geschäftsbereich Sensing and Monitoring, der unter der Marke Sercel vertrieben wird, insgesamt 30.000 landseismische Sercel WiNG-Knoten an die DMT GmbH und Co. KG, ein weltweit tätiges Ingenieurdienstleistungs- und Beratungsunternehmen mit Sitz in Essen, Deutschland, verkauft und geliefert hat. DMT wird die hochmodernen und hochwirksamen WiNG-Knoten in einer Reihe umfangreicher seismischer Untersuchungen in städtischen Umgebungen einsetzen, um sich auf Energieressourcen wie Geothermie zu konzentrieren.

- April 2023:ICEYE US Inc., eine Abteilung von ICEYE, hat einen Rahmenkaufvertrag (BPA) mit der NASA bekannt gegeben. Diese Vereinbarung erstreckt sich über fünf Jahre und dient der Erfassung von Radardaten mit synthetischer Apertur (SAR), um deren Eignung für die Förderung der wissenschaftlichen und Anwendungsziele der NASA zu bewerten. Die BPA wird von der Earth Science Division des Science Mission Directorate finanziert.

- Oktober 2023:ICEYE gab eine Zusammenarbeit mit Suhora Technologies Pvt. bekannt. Ltd, ein führendes Software- und Geoinformationsunternehmen in Indien, das mehrere Branchen in der Region bedient. Diese Zusammenarbeit stellt eine der bedeutendsten SAR-Vereinbarungen in Asien dar und festigt den Status von ICEYE als weltweit führender Anbieter von SAR-Innovationen. Die Zusammenarbeit ermöglicht es Suhora, die außergewöhnlichen Satellitenbilder von ICEYE von jedem Punkt der Erde zu nutzen, und ist von entscheidender Bedeutung für die Bereitstellung fortschrittlicher Überwachungs- und analytischer Geodatenlösungen für die Benutzer von Suhora.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Komponenten, Plattformen, Endbenutzer und Anwendungen je nach Region. Darüber hinaus bietet der Forschungsbericht tiefe Einblicke in die Markttrends für Radar mit synthetischer Apertur, die Marktsegmentierung, die Wettbewerbslandschaft, den Marktwettbewerb, die Produktpreise und die Entwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (in Mio. USD) |

|

Wachstumsrate |

CAGR von8.11% von 2026 bis 2034 |

|

Segmentierung

|

Durch Service

|

|

Durch Beschluss

|

|

|

Nach Branche

|

|

|

Von Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der weltweite Markt für SAR-Bilddaten (Synthetic Aperture Radar) im Jahr 2025 auf 1,59 Milliarden US-Dollar geschätzt und soll bis 2034 auf 3,20 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,11 % im Prognosezeitraum entspricht.

Mit einer CAGR von 8,11 % wird der Markt im Prognosezeitraum (2026–2034) ein deutliches Wachstum verzeichnen.

Die wachsende Nachfrage nach Echtzeit-Erdbeobachtung, Geointelligenz und Allwetter-Bildgebungsfunktionen befeuert den Markt für SAR-Bilder. Staatliche Verteidigungsprogramme, die zunehmende Überwachung von Naturkatastrophen und die Zunahme kommerzieller Raumfahrtmissionen sind ebenfalls wichtige Wachstumstreiber.

Nordamerika hält den größten Anteil am SAR-Bildmarkt, angetrieben durch US-Verteidigungsinvestitionen und Satellitenprogramme wie NISAR. Aufgrund der hohen Investitionen von Ländern wie China und Indien in Erdbeobachtungs- und Stadtplanungstechnologien ist der asiatisch-pazifische Raum jedoch die am schnellsten wachsende Region.

Zu den führenden Unternehmen auf dem SAR-Bildmarkt gehören ICEYE (Finnland), Capella Space (USA), Maxar Technologies (USA), Viridien (Frankreich) und Airbus S.A.S. (Niederlande). Diese Akteure investieren in fortschrittliche Satellitenkonstellationen und KI-gestützte Analysen, um hochauflösende SAR-Bilder zu liefern.

SAR-Bilder ermöglichen Überwachung, Aufklärung und Missionsplanung auch bei schlechter Sicht oder extremem Wetter. Regierungen und Militärorganisationen nutzen es, um Grenzen zu überwachen, Geländeveränderungen zu erkennen und die Entscheidungsfindung in Echtzeit mit Geodaten zu unterstützen.

Im kommerziellen Sektor werden SAR-Bilder für die Stadtentwicklung, die Umweltüberwachung, die Landwirtschaft, die Öl- und Gasexploration sowie die Planung der Telekommunikationsinfrastruktur verwendet. Die Integration mit Big Data und KI hilft Unternehmen dabei, betriebliche Erkenntnisse und Risikobewertungen zu verbessern.

Im Gegensatz zu optischen Bildern kann SAR Tag und Nacht und durch Wolken, Rauch oder Regen hindurch Daten erfassen. Dies macht SAR für die kontinuierliche Überwachung zuverlässiger, insbesondere in Regionen mit rauem Wetter oder häufiger Wolkendecke, in denen optische Sensoren versagen.

Fortschritte in den Bereichen KI-Analyse, maschinelles Lernen, miniaturisierte Satellitenplattformen und cloudbasierte Geodatenplattformen revolutionieren die SAR-Bildgebung. Diese Technologien ermöglichen eine schnellere Datenverarbeitung, Objekterkennung und prädiktive Erkenntnisse sowohl für militärische als auch kommerzielle Nutzer.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf