Raumhafen-Marktgröße, Marktanteil und Branchenanalyse, nach Raumhafentyp (vertikale Start-Raumhäfen, horizontale Start- und Lande-Raumhäfen, Wiedereintritts- und Lande-Raumhäfen und andere), nach Serviceangebot, nach Starttyp, nach Anwendung (kommerzielle Satellitenstartunterstützung, Verteidigungs- und nationale Sicherheitsmissionen, zivile Weltraummissionen der Regierung, bemannte Raumfahrt und Weltraumtourismus, Forschung, Tests und Demonstration, Bergung wiederverwendbarer Fahrzeuge und andere), nach Endbenutzer (kommerzielle Trägerraketenbetreiber, staatliche Raumfahrtagenturen, Verteidig

Größe des Raumhafenmarktes und Zukunftsaussichten

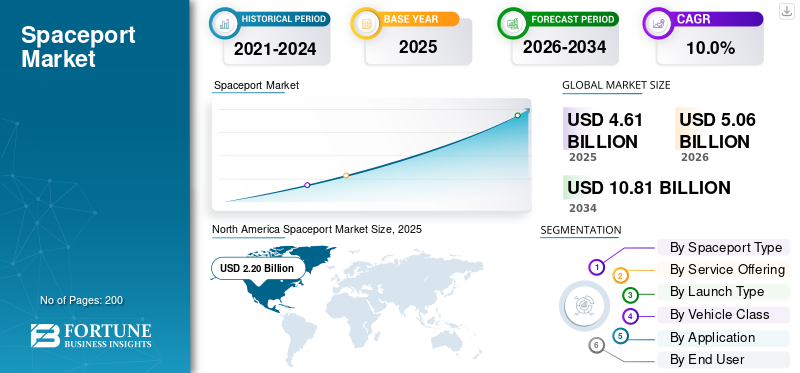

Die Größe des globalen Raumhafenmarktes wurde im Jahr 2025 auf 4,61 Milliarden US-Dollar geschätzt. Der Markt soll von 5,06 Milliarden US-Dollar im Jahr 2026 auf 10,81 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,0 % aufweisen. Nordamerika dominierte den Raumfahrtmarkt mit einem Marktanteil von 47,72 % im Jahr 2025.

Ein Raumhafen ist eine Start- und Wiedereintrittseinrichtung, die Weltraumstarts, Nutzlastverarbeitung, Missionskontrolle, Treibstoffhandhabung, Reichweitensicherheit und bergungsbezogene Raumhafenoperationen unterstützt. Der Markt wächst aufgrund zunehmender Satellitenstarts, steigender Nachfrage nach satellitengestützten Diensten, zunehmender Weltraumforschung, wiederverwendbaren Trägerraketen,Weltraumtourismusund stärkere nationale Raumfahrtprogramme. Das Wachstum ist bei Weltraumstarts in Nordamerika, Europa und im asiatisch-pazifischen Raum sichtbar, wo Regierungen und private Betreiber die Infrastruktur für einen schnelleren, sichereren und flexibleren Zugang zur Erdumlaufbahn erweitern.

Zu den Hauptakteuren zählen Blue Origin LLC, Rocket Lab, Arianespace/ArianeGroup und Chinas große Trägerraketen. Diese führenden Unternehmen treiben den Markt durch wiederverwendbare Trägerraketen, neue Startrampen, kommerzielle Nutzlastdienste und den Hochgeschwindigkeitseinsatz voran. Blue Origin LLC treibt den Bau von New Glenn und Launch Complex 36 voran, Rocket Lab unterstützt das kommerzielle Raumhafenmodell durch Launch Complex 1 und ISROs neue Startrampen-Investitionen stärken die indische Weltraumforschung und zukünftige kommerzielle Raumfahrtaktivitäten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

TRENDS AUF DEM RAUMHAFENMARKT

Die Verlagerung hin zu wiederverwendbaren Trägerraketen und einem kommerziellen Raumhafenbetrieb mit hoher Taktfrequenz wird ein bedeutender Markttrend sein

Ein wichtiger Trend auf dem Markt ist die Verlagerung von der einmaligen Startinfrastruktur hin zu wiederverwendbaren Trägerraketen, der Fähigkeit zur schnellen Abwicklung und einem häufigeren Betrieb von Raumhäfen. Raumhäfen werden jetzt nicht nur für Satellitenstarts konzipiert, sondern auch für die Wiederherstellung von Trägerraketen, die Sanierung, die Wiedereintrittsunterstützung, die Missionskontrolle und den wiederholten kommerziellen Zugang zur Erdumlaufbahn. Dieser Trend ist in Nordamerika am stärksten, beeinflusst aber auch Europa und den asiatisch-pazifischen Raum, da Regierungen und private Betreiber in moderne Startrampen, Erholungszonen und kommerzielle Startunterstützungsinfrastruktur investieren.

Im August 2025 feierte die US-Luftfahrtbehörde FAA den 1000. lizenzierten oder genehmigten kommerziellen Raumfahrtbetrieb. Die FAA stellte fest, dass die ersten 500 Einsätze 32 Jahre dauerten, während die nächsten 500 nur vier Jahre dauerten, was den raschen Anstieg der kommerziellen Start- und Wiedereintrittsaktivitäten zeigt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach Satellitenstarts und satellitengestützte Dienste treiben das Marktwachstum voran

Der stärkste Treiber für das Wachstum des globalen Raumhafenmarktes ist die schnelle Zunahme von Satellitenstarts für Kommunikation, Erdbeobachtung, Navigation, Verteidigungsüberwachung und andere satellitengestützte Dienste. Da immer mehr kommerzielle und staatliche Nutzlasten in die Erdumlaufbahn gelangen, steigt die Nachfrage nach Startrampen, Nutzlastverarbeitung, Integrationseinrichtungen, Reichweitensicherheit, Missionskontrolle und bergungsbereitem Raumhafenbetrieb. Dies zwingt Raumhäfen dazu, sich von gelegentlichen Startanlagen zu Infrastrukturzentren mit hoher Auslastung zu entwickeln, die sowohl nationale Raumfahrtprogramme als auch private kommerzielle Raumfahrtaktivitäten unterstützen.

Im Jahr 2024 meldete BryceTech weltweit 259 Orbitalstarts und 2.873 eingesetzte Raumfahrzeuge, wobei kommerzielle Anbieter etwa 70,00 % der Orbitalstarts und kleine Satelliten 97,00 % der gestarteten Raumfahrzeuge ausmachten. Dies unterstützt das nachfrageseitige Wachstum von Raumhäfen, insbesondere für kommerzielle ZweckeSatellitStartunterstützung.

MARKTBEGRENZUNGEN

Behördliche, umweltbezogene und sicherheitsrelevante Zulassungen bremsen das Marktwachstum

Ein großes Hemmnis für den Markt ist der lange und komplexe Genehmigungsprozess rund um die Startlizenzierung, die Umweltprüfung, die Schließung des Luftraums, die öffentliche Sicherheit und die Reichweitenkoordination. Raumhäfen können nicht einfach durch den Bau weiterer Startrampen skaliert werden. Jede Zunahme von Weltraumstarts, Wiedereintrittsaktivitäten oder der Betrieb wiederverwendbarer Trägerraketen erfordert klare Sicherheits-, Umwelt- und Luftraumanforderungen. Dies verlangsamt die Zunahme von Weltraumstarts, verzögert neue kommerzielle Raumhafenprojekte und erhöht die Compliance-Kosten für Betreiber, insbesondere für Startplätze, die sich in der Nähe von Küstenlebensräumen, öffentlichen Straßen, besiedelten Gebieten oder stark befahrenen Lufträumen befinden.

MARKTCHANCEN

Aufstrebende kommerzielle Raumhäfen und die Nachfrage nach Kleinsatellitenstarts schaffen starke Wachstumschancen

Eine große Chance auf dem Markt ist die Entwicklung einer neuen kommerziellen Raumhafeninfrastruktur in Ländern, die einen unabhängigen Startzugang und einen Anteil an der wachsenden Kleinsatellitenwirtschaft wünschen. Da die Nachfrage nach Satellitenstarts, satellitengestützten Diensten und kostengünstigem Zugang zur Erdumlaufbahn steigt, ziehen neu entstehende Startstandorte in Indien, China, Brasilien, Oman, Australien und anderen Ländern kommerzielle Betreiber an, die flexible Pads, Nutzlastintegration, Reichweitensicherheit und schnellere Startfenster benötigen. Diese Chance ist wichtig, da der Markt nicht mehr auf traditionelle Startzentren beschränkt ist. Neuere Raumhäfen können konkurrieren, indem sie kleine Trägerraketen, reaktionsschnelle Startmissionen und regionale kommerzielle Raumfahrtkunden bedienen.

HERAUSFORDERUNGEN DES MARKTES

Luftraum, maritime Koordination und Reichweitenkapazitätsengpässe stellen eine Herausforderung für das Marktwachstum dar

Die größte Herausforderung für den Markt besteht darin, eine höhere Startfrequenz zu bewältigen, ohne dass es zu Engpässen im Luftraum, in Seezonen und bei Reichweitensicherheitssystemen kommt. Da Weltraumstarts, Wiedereintritte, wiederverwendbare Trägerraketen und Satellitenstarts zunehmen, müssen sich Weltraumhäfen mit Luftfahrtbehörden, Schifffahrtsrouten, Verteidigungsgebieten, lokalen Gemeinden und Umweltbehörden abstimmen. Dies macht den Betrieb von Raumhäfen komplexer, insbesondere bei Startplätzen an der Küste, wo herabfallende Trümmerzonen, Wetterfenster, Flugrouten und Korridore für die öffentliche Sicherheit sorgfältig verwaltet werden müssen.

Auswirkungen anhaltender Konflikte

Anhaltende Konflikte beschleunigen den Start von Sovereign, die Nachfrage nach Verteidigungssatelliten und die Modernisierung von Weltraumhäfen

Der anhaltende Russland-Ukraine-Konflikt, Konflikte im Nahen Osten, Streitigkeiten in der Region des Roten Meeres und andere Konflikte tragen auf zwei Wegen zur Gestaltung des Weltmarktes bei. Einerseits erhöhen diese Konflikte die Nachfrage nach sicherer Kommunikation, ISR-Diensten, Widerstandsfähigkeit, Navigationsstabilität, Raketenwarnung und dem Start von Militärsatelliten. Andererseits zwingen diese Konflikte die Nationen dazu, sich bei Startdiensten weniger auf ausländische Unternehmen zu verlassen. Die gestiegene Nachfrage wird das Wachstum bei Dienstleistungen wie Startrampe, Reichweitensicherheit, Missionskontrolldiensten und Nutzlastintegration ankurbeln.

Im März 2022 beschloss die Europäische Weltraumorganisation, ihre Zusammenarbeit mit Roscomos im Rahmen der ExoMars-Mission angesichts der russischen Invasion in der Ukraine einzustellen. Außerdem meldete die ESA den Abzug von Sojus-Raketen vom europäischen Weltraumbahnhof in Französisch-Guayana aufgrund des Konflikts mit Russland.

Im Dezember 2024 unterzeichnete die Europäische Kommission einen Konzessionsvertrag für ein sicheres Konnektivitätssystem mit 290 Satelliten namens IRIS2.

Segmentierungsanalyse

Nach Raumhafentyp

Aufgrund der hohen Nachfrage nach Orbitalstarts dominierte das Segment der vertikalen Startraumhäfen den Markt

In Bezug auf den Raumhafentyp wird der Markt in vertikale Start-Raumhäfen, horizontale Start- und Lande-Raumhäfen, Wiedereintritts- und Lande-Raumhäfen sowie seegestützte/mobile Raumhäfen kategorisiert.

Das Segment Vertical Launch Spaceports hatte im Jahr 2025 den größten globalen Marktanteil an Raumhäfen, da fast alle Orbitalmissionen, Schwerlaststarts, Kleinsatelliteneinsätze sowie Verteidigungs- und Regierungsstarts auf Vertical Launch Spaceports basieren. Der Grund dafür sind die erheblichen Investitionen, die für den Bau und Betrieb eines Vertikalstartplatzes erforderlich sind. Diese Art von Startplatz erfordert das Vorhandensein einer Startrampe, Flammengräben, einer Integrationsanlage, einer Treibstoffanlage, Reichweitensicherheitssystemen, einer Nutzlastverarbeitungsanlage und einem Missionskontrollsystem. Darüber hinaus unterstützt dieses Segment den größten Teil der Satellitenstarts, Weltraumforschungsmissionen und den Zugang zur Erdumlaufbahn, was zu einer Dominanz des Segments führt.

Das Segment der Wiedereintritts- und Lande-Raumhäfen wird im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,9 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Serviceangebot

Aufgrund des hohen Bedarfs an fester Infrastruktur dominiert die Startrampen-/Landebahn-Infrastruktur den Markt

Auf der Grundlage des Serviceangebots wird der Markt in Startrampen-/Landebahn-Infrastruktur, Nutzlastverarbeitung und -integration, Fahrzeugmontage und Bodenunterstützung, Reichweitensicherheit und Missionskontrolle, Treibstofflagerung und -betankung sowie Raumhafenleasing und kommerzielle Dienstleistungen unterteilt.

Das Segment der Startrampen-/Landebahn-Infrastruktur dominierte den Markt im Jahr 2025, da es die wichtigste physische Ebene bildet, die für jede größere Startaktivität erforderlich ist. Bevor ein Raumhafen die Nutzlastverarbeitung, Reichweitensicherheit, Treibstoffhandhabung, Missionskontrolle oder kommerzielles Leasing skalieren kann, benötigt er Startrampen, Start- und Landebahnen, Flammengräben, mobile Portale, Integrationszugänge, Überschwemmungssysteme und eine Fahrzeugunterstützungsinfrastruktur. Dieses Segment hält den größten Marktanteil, da der Betrieb moderner Raumhäfen immer infrastrukturintensiver wird, vor allem weil Länder ihre Kapazitäten für schwerere Fahrzeuge erweitern.wiederverwendbare Trägerraketen, höhere Startfrequenz und kommerzieller Zugang zur Erdumlaufbahn.

Das Segment Reichweitensicherheit und Missionskontrolle wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,3 % verzeichnen.

Nach Starttyp

Aufgrund der wachsenden Satellitenbereitstellung und der Nachfrage nach Zugang zum Orbit dominierte das Orbitalstartsegment den Markt

Auf der Grundlage des Starttyps wird der Markt in orbitale Starts, suborbitale Starts, Wiedereintritts-/Bergungsoperationen und Test- und Demonstrationsstarts unterteilt.

Das Orbitalstartsegment dominierte den Markt im Jahr 2025, da der größte Teil der hochwertigen Nachfrage mit der Platzierung von Satelliten, Besatzungs-/Frachtfahrzeugen, Verteidigungsnutzlasten und wissenschaftlichen Raumfahrzeugen in der Erdumlaufbahn verbunden ist. Im Gegensatz zu suborbitalen oder Teststarts erfordern Orbitalmissionen eine tiefere Startinfrastruktur, Nutzlastintegration, Reichweitensicherheit, Missionskontrolle, Treibstoffsysteme und Verfolgung nach dem Start, was sie zum umsatzstärksten Starttyp macht. Die Dominanz wird auch durch zunehmende Satellitenstarts, die Ausweitung satellitengestützter Dienste, kommerzielle Konstellationen und nationale Raumfahrtprogramme mit Schwerpunkt auf Kommunikation, Erdbeobachtung, Navigation, Sicherheit und Weltraumforschung gestützt.

Das Segment Wiedereintritts-/Wiederherstellungsbetriebe wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 15,1 % verzeichnen.

Nach Fahrzeugklasse

Aufgrund der hohen Nutzlastkapazität und der Anforderungen für Weltraummissionen dominiert das Segment der schweren/superschweren Trägerraketen den Markt

Basierend auf der Fahrzeugklasse wird der Markt in kleine Trägerraketen, mittlere Trägerraketen, schwere/superschwere Trägerraketen und Höhenforschungsraketen/Testfahrzeuge unterteilt.

Das Segment der schweren/superschweren Trägerraketen hielt im Jahr 2025 den größten Marktanteil, da sie hohe Investitionen in die Raumhafeninfrastruktur erfordern und die Missionen mit dem höchsten Wert unterstützen. Diese Fahrzeuge benötigen sichere Startrampen, große Integrationseinrichtungen, schwere Treibstoffsysteme, Flammengräben, mobile Startstrukturen, Reichweitensicherheit, Missionskontrolle und Infrastruktur zur Bergungsunterstützung. Darüber hinaus ist ihre Dominanz auch mit Mondmissionen, Nutzlasten für die nationale Sicherheit, großen Kommunikationssatelliten, interplanetaren Missionen und zukünftigen Programmen zur bemannten Weltraumforschung verbunden. Während kleine Trägerraketen in einigen Regionen schneller wachsen, haben schwere und superschwere Träger weiterhin den größten Anteil an der Infrastruktur, da sie für die Lieferung großer Nutzlasten, den Zugang zum Weltraum und strategische, von der Regierung unterstützte Raumfahrtprogramme von zentraler Bedeutung sind.

Das Segment der kleinen Trägerraketen wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,6 % verzeichnen.

Auf Antrag

Aufgrund der zunehmenden kommerziellen Satellitenbereitstellung dominierte das Segment der kommerziellen Satellitenstartunterstützung den Markt

Der Markt ist je nach Anwendung weiter unterteilt in kommerzielle Satellitenstartunterstützung, Verteidigungs- und nationale Sicherheitsmissionen, staatliche zivile Weltraummissionen, bemannte Raumfahrt und Weltraumtourismus, Forschung, Tests und Demonstration, Bergung wiederverwendbarer Fahrzeuge und andere.

Das Segment der kommerziellen Satellitenstartunterstützung dominierte im Jahr 2025 den Weltmarkt, da die größte Nachfrage nach Weltraumhafeninfrastruktur durch den Start von Kommunikations-, Erdbeobachtungs-, Navigations- und Konstellationssatelliten in die Erdumlaufbahn entsteht. Dieses Segment fördert die kontinuierliche Nutzung von Startrampen, Nutzlastverarbeitungsanlagen, Integrationsgebäuden, Reichweitensicherheitssystemen, Missionskontrolle, Treibstoffhandhabung und Nachverfolgung nach dem Start. Mit der Ausweitung satellitengestützter Dienste in den Bereichen Breitbandkonnektivität, Fernerkundung, Verteidigungsüberwachung und Datenanwendungen werden Raumhäfen zu einer wichtigen Infrastruktur für kommerzielle Nutzlastkunden und Trägerraketen und nicht nur für staatlich geleitete Raumfahrtprogramme.

Das Segment der Wiederverwertung von Mehrwegfahrzeugen wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,3 % verzeichnen.

Vom Endbenutzer

Aufgrund der hohen Startfrequenz und der kommerziellen Nutzlastnachfrage dominierten kommerzielle Trägerraketen den Markt

Basierend auf dem Endbenutzer ist der Markt in kommerzielle Trägerraketen, staatliche Raumfahrtbehörden, Verteidigungs-/Militärbehörden und andere unterteilt.

Kommerzielle Trägerraketen dominierten den Markt im Jahr 2025, da sie die höchste regelmäßige Nachfrage nach Startrampen, Nutzlastintegration, Reichweitensicherheit, Missionskontrolle und mit der Bergung verbundenen Raumhafenoperationen generieren. Der Markt wird zunehmend von privaten und halbkommerziellen Betreibern geprägt, die Kommunikationssatelliten, Erdbeobachtungsnutzlasten, Mitfahrmissionen, kleine Satellitenkonstellationen, Verteidigungsnutzlasten und wiederverwendbare Trägerraketen unterstützen. Mit zunehmender kommerzieller Raumfahrtaktivität werden Raumhäfen immer weniger von gelegentlichen Regierungsmissionen abhängig und stärker an Betreiber gebunden, die einen regelmäßigen, geplanten und von Kunden unterstützten Zugang zur Erdumlaufbahn ermöglichen können.

Das Segment Verteidigung/Militärbehörden wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,2 % verzeichnen.

Regionaler Ausblick auf den Raumhafenmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Spaceport Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den größten Marktanteil für Raumfahrtlösungen und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,9 % wachsen. Die Region verfügt über ein etabliertes Startökosystem, einschließlich der USA mit ihren anerkannten Bundesflugplätzen, lizenzierten kommerziellen Raumhäfen, dem Betrieb wiederverwendbarer Trägerraketen, Hochfrequenz-Satellitenstarts und einer großen Beteiligung des privaten Sektors. Die Region profitiert auch von der Existenz von SpaceX, Blue Origin LLC, Rocket Lab, ULA, NASA, der U.S. Space Force und einer von der FAA regulierten kommerziellen Startinfrastruktur.

US-Weltraumhafenmarkt

Basierend auf dem starken Beitrag Nordamerikas zum Markt und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 2,17 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,6 %.

Europa

Es wird erwartet, dass der europäische Markt am schnellsten wächst und im Prognosezeitraum eine höchste CAGR von 11,5 % verzeichnet. Europa ist ein strategisch wichtiger Markt, angeführt von Frankreich/Französisch-Guayana, Russland, dem Vereinigten Königreich und aufstrebenden nordischen Startstandorten. Die Region baut ihre Startunabhängigkeit nach der Unterbrechung des Sojus-Zugangs und der Ariane-Übergangsphase wieder auf. Der Erstflug der Ariane 6 vom europäischen Weltraumbahnhof im Juli 2024 stellte Europas unabhängigen Zugang zum Weltraum wieder her und stärkte die Position der Region bei Orbitalstarts, kommerziellen Satellitenmissionen und institutionellen Raumfahrtprogrammen. Darüber hinaus entwickelt sich das Vereinigte Königreich zu einem wichtigen Wachstumsstandort, da SaxaVord zum ersten lizenzierten vertikalen Start-Weltraumhafen des Vereinigten Königreichs und zum ersten vollständig lizenzierten vertikalen Weltraumbahnhof in Westeuropa wird.

Frankreich-Weltraumhafenmarkt

Der französische Markt erreichte im Jahr 2025 etwa 0,39 Milliarden US-Dollar, was etwa 45,38 % des europäischen Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,6 % wachsen. Das Wachstum der Region wird durch die Weltraumforschung in China, Indien, Japan, Neuseeland und Südkorea sowie durch ISR-Satellitenmissionen vorangetrieben. China hat den größten Anteil in der Region, was eine hohe Startfrequenz, nationale Startzentren und den Startplatz für kommerzielle Raumfahrzeuge in Hainan angeht, der mit Starts von den Startrampen Nr. 1 und Nr. 2 die Dual-Pad-Bereitschaft erreicht hat. Indien baut auch seinen Weltraumbahnhof aus: Die dritte Startrampe in Sriharikota wurde im Januar 2025 genehmigt, um Trägerraketen der nächsten Generation, Standby-Startkapazitäten und bevorstehende bemannte Raumfahrtmissionen zu unterstützen. Der Markt der Region wird immer noch von der vertikalen Startinfrastruktur dominiert, aber Wiedereintritt, Bergung wiederverwendbarer Fahrzeuge, kommerzielle Nutzlastverarbeitung und Dienste für kleine Starts werden voraussichtlich bis 2034 schneller wachsen.

China-Weltraumhafenmarkt

Der chinesische Marktumsatz belief sich auf rund 0,73 Milliarden US-Dollar, was etwa 51,83 % des weltweiten Umsatzes entspricht.

Indischer Raumhafenmarkt

Der Umsatz Indiens im Jahr 2025 belief sich im Jahr 2025 auf rund 0,24 Milliarden US-Dollar, was etwa 16,92 % des Umsatzes im asiatisch-pazifischen Raum ausmachte.

Rest der Welt

Der Rest der Welt (Naher Osten, Afrika und Lateinamerika) hält einen vergleichsweise kleineren Marktanteil, wird aber im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,4 % wachsen. Lateinamerika wird vom brasilianischen Alcântara Launch Center angeführt, das sich von einer von der Regierung/Tests geleiteten Basis zu kommerziellen Startoperationen entwickelt. Brasiliens Operation Spaceward wurde als Schritt in den globalen Markt für Trägerraketen positioniert. Im Nahen Osten und in Afrika ist der omanische Weltraumbahnhof Etlaq das stärkste neue Startsignal, wobei Duqm-1 im Dezember 2024 Omans erste suborbitale Startfähigkeit bestätigt.

Raumhafenmarkt in Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 rund 0,07 Milliarden US-Dollar und machte etwa 55,48 % des Umsatzes aus.

Raumhafenmarkt im Nahen Osten und Afrika

Der afrikanische Markt belief sich im Jahr 2025 auf rund 0,06 Milliarden US-Dollar und wird voraussichtlich im Jahr 2034 0,11 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wiederverwendbare Startfähigkeit und Startfrequenz prägen die Wettbewerbspositionierung

Der globale Raumhafenmarkt wird von privaten führenden Unternehmen, staatlich unterstützten Agenturen und Raumhafenbetreibern angeführt. Nordamerika hat eine dominierende Wettbewerbsposition, unterstützt von SpaceX, Blue Origin LLC, ULA, Rocket Lab, der NASA und der U.S. Space Force. Die Region profitiert von einer hohen Startfrequenz, wiederverwendbaren Trägerraketen, ausgereiften Startreichweiten und einer starken kommerziellen Nutzlastnachfrage.

Der Wettbewerb nimmt weltweit zu, da die Akteure in Startinfrastruktur, Nutzlastdienste und Bergungskapazitäten investieren. Blue Origin LLC treibt den Ausbau von New Glenn und Launch Complex 36 voran, Rocket Lab stärkt den Kleinsatellitenstart durch Launch Complex 1 in Neuseeland und ArianeGroup/Arianespace stellen Europas unabhängige Startposition durch Ariane 6 wieder her. Insgesamt konkurrieren wichtige Akteure um Starthäufigkeit, Wiederverwendbarkeit, Nutzlastflexibilität und zuverlässigen Zugang zur Erdumlaufbahn.

LISTE DER WICHTIGSTEN RAUMFAHRTUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Space Exploration Technologies Corp. (USA)

- Blue Origin LLC (USA)

- Rocket Lab USA, Inc. (USA)

- United Launch Alliance, LLC(UNS.)

- Virgin Galactic Holdings, Inc. (USA)

- Arianespace SA (Frankreich)

- ArianeGroup SAS (Frankreich)

- Maritime Launch Services Inc. (Kanada)

- Southern Launch Space Pty Ltd (Australien)

- Equatorial Launch Australia Pty Ltd (Australien)

- SaxaVord Spaceport Ltd. (Großbritannien)

- Weltraumbahnhof Amerika (USA)

- Japan Aerospace Exploration Agency / JAXA (Japan)

- Indische Weltraumforschungsorganisation / ISRO(Indien)

- China Aerospace Science and Technology Corporation (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Kanada kündigte einen 10-Jahres-Vertrag zur Anmietung einer speziellen Startrampe am Weltraumbahnhof Nova Scotia für 144,79 Millionen US-Dollar an, die von Maritime Launch Services betrieben wird.

- April 2025:Das S. Space Systems Command wurde mit dem Nationalpreis ausgezeichnetSicherheitSpace Launch Phase 3 Lane 2 schließt Verträge mit SpaceX, United Launch Services und Blue Origin ab. Die erwarteten Auftragswerte beliefen sich auf 5,92 Milliarden US-Dollar für SpaceX, 5,37 Milliarden US-Dollar für ULA und 2,39 Milliarden US-Dollar für Blue Origin, also insgesamt rund 13,68 Milliarden US-Dollar.

- April 2025:Die FAA hat die Umweltprüfung für die erhöhte Trittfrequenz des Starship/Super Heavy von SpaceX in Boca Chica abgeschlossen und damit die geplante Durchführung von bis zu 25 jährlichen Starship/Super Heavy-Orbitalstarts ermöglicht, darunter bis zu 25 jährliche Starship-Landungen und 25 jährliche Super Heavy-Landungen.

- März 2025:Der chinesische Startplatz für kommerzielle Raumfahrzeuge Hainan hat eine Mission vom Typ „Langer Marsch 8“ mit 18 erdnahen Satelliten an Bord abgeschlossen. Dies markierte den ersten Start vom Startplatz Nr. 1 des Standorts und bestätigte die Dual-Pad-Bereitschaft nach dem Start des Startplatzes Nr. 2 im November 2024.

- Januar 2025:Indien genehmigte die dritte Startrampe im Satish Dhawan Space Centre der ISRO in Sriharikota. Das Projekt hat einen Wert von etwa 460,25 Millionen US-Dollar und soll NGLV, LVM3-Upgrades und zukünftige bemannte Raumfahrtmissionen unterstützen.

- Oktober 2024:Die Europäische Kommission hat dem SpaceRISE-Konsortium den 12-jährigen IRIS-Konzessionsvertrag für ein sicheres Konnektivitätssatellitensystem mit mehr als 290 Satelliten und zugehöriger Bodeninfrastruktur zuerkannt. Die offiziell bekannt gegebene Struktur ist eine öffentlich-private Partnerschaft, der Programmwert beträgt 11,13 Milliarden US-Dollar.

- August 2024:Der norwegische Weltraumbahnhof Andoya erhielt die Erlaubnis, den Betrieb aufzunehmen. Der Weltraumbahnhof verfügt über eine Genehmigung für bis zu 30 Starts pro Jahr, wobei Isar Aerospace die erste Startrampe nutzt.

- Juli 2024:Die ESA hat den Erstflug der Ariane 6 vom europäischen Weltraumbahnhof in Französisch-Guayana abgeschlossen und damit den unabhängigen Zugang Europas zum Weltraum wiederhergestellt und die zukünftige kommerzielle, institutionelle und Weltraumstartnachfrage unterstützt.

BERICHTSBEREICH

Die globale Raumhafen-Marktanalyse bietet eine eingehende Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, Entwicklungen wichtiger Branchenexperten und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Durch Segmentierung

|

Nach Raumhafentyp

|

|

Nach Serviceangebot

|

|

|

Nach Starttyp

|

|

|

Nach Fahrzeugklasse

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights liegt der globale Marktwert im Jahr 2026 bei 5,06 Milliarden US-Dollar und soll bis 2034 10,81 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,20 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 10,0 % aufweisen wird.

Vertikale Start-Raumhäfen sind nach Raumhafentyp das führende Marktsegment.

Steigende Nachfrage nach Satellitenstarts und satellitengestützten Diensten treiben das Marktwachstum voran.

Zu den Top-Playern auf dem Markt gehören Blue Origin LLC, Rocket Lab USA, United Launch Alliance, Arianespace, ArianeGroup, Maritime Launch Services, SaxaVord Spaceport und Southern Launch.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf